-

e-fattura forfettari: regole per lo SdI

Sono obbligati ad emettere la fattura elettronica tutti i soggetti, residenti o stabiliti in Italia, titolari di partita Iva che effettuano operazioni nei confronti di soggetti residenti o stabiliti in Italia.

Dal 1 luglio 2024 la fatturazione elettronica è obbligatoria anche per i soggetti in regime forfettario.

Sono invece esonerati dall’obbligo di fatturazione elettronica i soggetti già in precedenza dispensati per legge dall’emissione della fattura (anche cartacea) quali ad esempio:

- i “piccoli produttori agricoli” (di cui all’art. 34, comma 6, del Dpr n. 633/1972)

- e i soggetti che hanno richiesto la dispensa dagli adempimenti di fatturazione ai sensi dell’art. 36-bis del Dpr n. 633/72 relativamente alle operazioni esenti.

Attenazione al fatto che, vi è il divieto di emissione di fattura elettronica via SdI per le prestazioni sanitarie verso consumatori finali, effettuate dagli operatori sanitari, in virtù dei dati particolarmente sensibili contenuti in tali fatture.

Fattura elettronica forfettari: tutte le regole

Il soggetto Iva che opera in regime forfettario per emettere fattura elettronica tramite la procedura web delle Entrate dopo aver compilato la sezione relativa all’anagrafica del cessionario/committente nella sezione “Dati della fattura” deve valorizzare il campo “Regime fiscale valido per la fattura che si sta generando” con “Regime forfettario (art.1, c.54-89, L. 190/2014)”

I forfettari, che per operazioni nazionali non espongono Iva, nelle linee di dettaglio Beni/servizi devono valorizzare il campo “Aliquota Iva” con “0%” e il campo “Natura” con “Non soggette – altri casi”.

Il forfettario deve obbligatoriamente indicare in fattura:

- il riferimento normativo da cui scaturisce la non indicazione dell’Iva in fattura;

- selezionare il campo “Causale” nel menu a destra “Altri dati” e valorizzarlo con la seguente dicitura:

- “Operazione effettuata in regime forfettario ai sensi dell'articolo 1, commi da 54 a 89, della Legge n. 190/2014 e successive modificazioni”.

Se il soggetto forfettario che emette la fattura è un professionista (e quindi non è soggetto alla ritenuta d’acconto) occorre inserire un’ulteriore causale, cliccando sull’apposito pulsante “Aggiungi Causale”, riportando la seguente dicitura:

- “Operazione non soggetta a ritenuta alla fonte a titolo di acconto ai sensi dell’articolo 1, comma 67, Legge n. 190 del 2014 e successive modificazioni”.

Inoltre, il professionista forfettario deve inserire anche i dati relativi alla cassa previdenziale nel box “Dati cassa previdenziale”, attivabile dalla voce del menu a destra “Altri dati”.

Se il soggetto forfettario emette una fattura elettronica soggetta all’imposta di bollo, deve attivare la sezione “Dati bollo”, dal menu a destra “Altri dati” e valorizzare il campo “Bollo virtuale” con “Sì”.

In questo caso, nel valore dell’importo totale del documento devono essere ricompresi anche i 2 euro dell’imposta di bollo.

Inoltre, per i soggetti forfettari, è possibile generare fatture ordinarie o verso la PA utilizzando un apposito template in cui i campi appena sopra riportati sono già precompilati.

Il template è disponibile accedendo alla sezione “Fatturazione elettronica e Conservazione” nella home del portale “Fatture e Corrispettivi”, cliccando sul box “Generazione da template”.

Fattura elettronica e cartacea: differenze

La fattura elettronica si differenzia da una fattura cartacea, in generale, solo per due aspetti:

- è necessariamente redatta utilizzando un pc, un tablet o uno smartphone, in un formato strutturato (XML)

- è trasmessa elettronicamente all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura, tramite il c.d. Sistema di Interscambio (SdI) descritto nel paragrafo “Cosa fa il Sistema di Interscambio quando riceve una fattura” (capitolo 2 di questa guida).

Restano valide le regole che consentono di predisporre la c.d. “fattura (elettronica) differita” entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, nel rispetto delle disposizioni previste dall’articolo 21, comma 4 lett. a), del Dpr n. 633/72.

Dal punto di vista operativo, questa disposizione può consentire all’utente di avere più tempo per predisporre e trasmettere al SdI la fattura elettronica, fermo restando l’obbligo di rilasciare al cliente – al momento dell’operazione – un documento di trasporto o altro documento equipollente anche su carta.

Fattura elettronica i vantaggi anche per i forfettari

La fatturazione elettronica permette di:

- eliminare il consumo della carta, potendo acquisire la fattura sottoforma di file XML (eXtensible Markup Language), velocizzando il processo di contabilizzazione dei dati contenuti nelle fatture stesse, riducendo sia i costi di gestione di tale processo che gli errori che si possono generare dall’acquisizione manuale dei dati.

La fattura elettronica avendo data certa di emissione e consegna (poiché la stessa viene trasmessa e consegnata solo tramite SdI) incrementa l’efficienza nei rapporti commerciali tra clienti e fornitori.

La fattura elettronica determina ulteriori vantaggi dal punto di vista strettamente fiscale, infatti:

- l’Agenzia delle entrate mette a disposizione degli operatori Iva, inclusi nella platea definita dal provvedimento n. 183994 del 8 luglio 2021, le bozze dei registri Iva, (artt. 23 e 25 del Dpr n 633/1972), delle liquidazioni periodiche Iva e della bozza della dichiarazione annuale Iva, consentendo di effettuare questi adempimenti in modo semplificat

- se si ricevono e si effettuano pagamenti esclusivamente in modalità tracciata sopra il valore di 500 euro, i termini di accertamento fiscale sono ridotti di 2 anni (ci si riferisce al termine di decadenza di cui all’art. 57, primo comma, del Dpr n. 633/1972 e al termine di decadenza di cui all’art. 43, primo comma, del Dpr n. 600/1973)

- qualsiasi soggetto Iva, così come i consumatori finali, possono – in qualsiasi momento – consultare e acquisire copia delle proprie fatture elettroniche emesse e ricevute attraverso un semplice e sicuro servizio online messo a disposizione dall’Agenzia delle entrate.

-

Decreto Bollette 2026: tutti gli sconti su luce e gas per famiglie e imprese

Pubblicato nella Gazzetta Ufficiale del 20.02.2026 n. 42, il nuovo decreto legge recante “Misure urgenti per la riduzione del costo dell’energia elettrica e del gas in favore delle famiglie e delle imprese”, con interventi strutturali su bollette, oneri di sistema, fonti rinnovabili, mercato del gas e connessioni alla rete.

Scarica il testo del decreto legge del 20.02.2026 n. 21

Il provvedimento interviene su:

- bonus elettrico per le famiglie;

- riduzione degli oneri ASOS per le imprese;

- aumento IRAP per il comparto energetico;

- gas per imprese e clienti gasivori;

- contratti di lungo termine (PPA);

- impianti fotovoltaici incentivati;

- data center e reti elettriche.

Di seguito un’analisi sistematica dei principali chiarimenti.

Bonus luce 2026: contributi rafforzati per le famiglie

Il Decreto Bollette 2026 potenzia le misure di sostegno per i nuclei domestici, introducendo un contributo straordinario destinato ai beneficiari del bonus sociale elettrico e un’ulteriore agevolazione per le famiglie con ISEE medio-basso.

115 euro aggiuntivi per chi già percepisce il bonus sociale

Per l’anno 2026 è riconosciuto un contributo straordinario di 115 euro ai titolari del bonus sociale elettrico alla data di entrata in vigore del decreto.

L’intervento interessa circa 2,7 milioni di famiglie vulnerabili e si aggiunge al bonus ordinario (mediamente pari a circa 200 euro annui), portando il beneficio complessivo potenziale a circa 315 euro l’anno.

Il contributo:

- sarà erogato secondo modalità definite da ARERA;

- è finanziato con uno stanziamento di 315 milioni di euro per il 2026.

Contributo per famiglie con ISEE fino a 25.000 euro

Per il biennio 2026-2027, il decreto consente ai venditori di energia elettrica di riconoscere un contributo straordinario ai clienti domestici residenti:

- con ISEE non superiore a 25.000 euro;

- che non siano titolari del bonus sociale.

L’agevolazione è pari alla componente PE (prezzo energia) applicata:

- ai consumi del primo bimestre dell’anno, per le forniture attive al 1° gennaio;

- oppure ai consumi del primo bimestre di fornitura, se l’utenza è attivata successivamente (entro il 31 maggio).

Il beneficio è riconosciuto a condizione che:

- i consumi del bimestre non superino 0,5 MWh;

- i consumi registrati nei dodici mesi precedenti siano inferiori a 3 MWh.

Lo sconto viene applicato in fattura nel quinto mese successivo al bimestre di riferimento.

L’adesione alla misura è volontaria per i venditori. ARERA definirà le modalità operative e rilascerà un’attestazione ufficiale ai soggetti aderenti, che potrà essere utilizzata anche a fini commerciali.

Imprese: riduzione ASOS e aumento IRAP per il comparto energetico

Uno dei pilastri del decreto è la riduzione della componente ASOS (oneri generali per il sostegno alle rinnovabili) applicata alle utenze non domestiche. La riduzione riguarda:

- utenze non domestiche in bassa tensione per altri usi;

- utenze in media, alta e altissima tensione;

con esclusione:

- dell’illuminazione pubblica;

- delle imprese energivore già iscritte negli elenchi CSEA;

- dei soggetti con regimi tariffari speciali.

Le modalità di riduzione saranno definite da ARERA.

Aumento IRAP per imprese energetiche

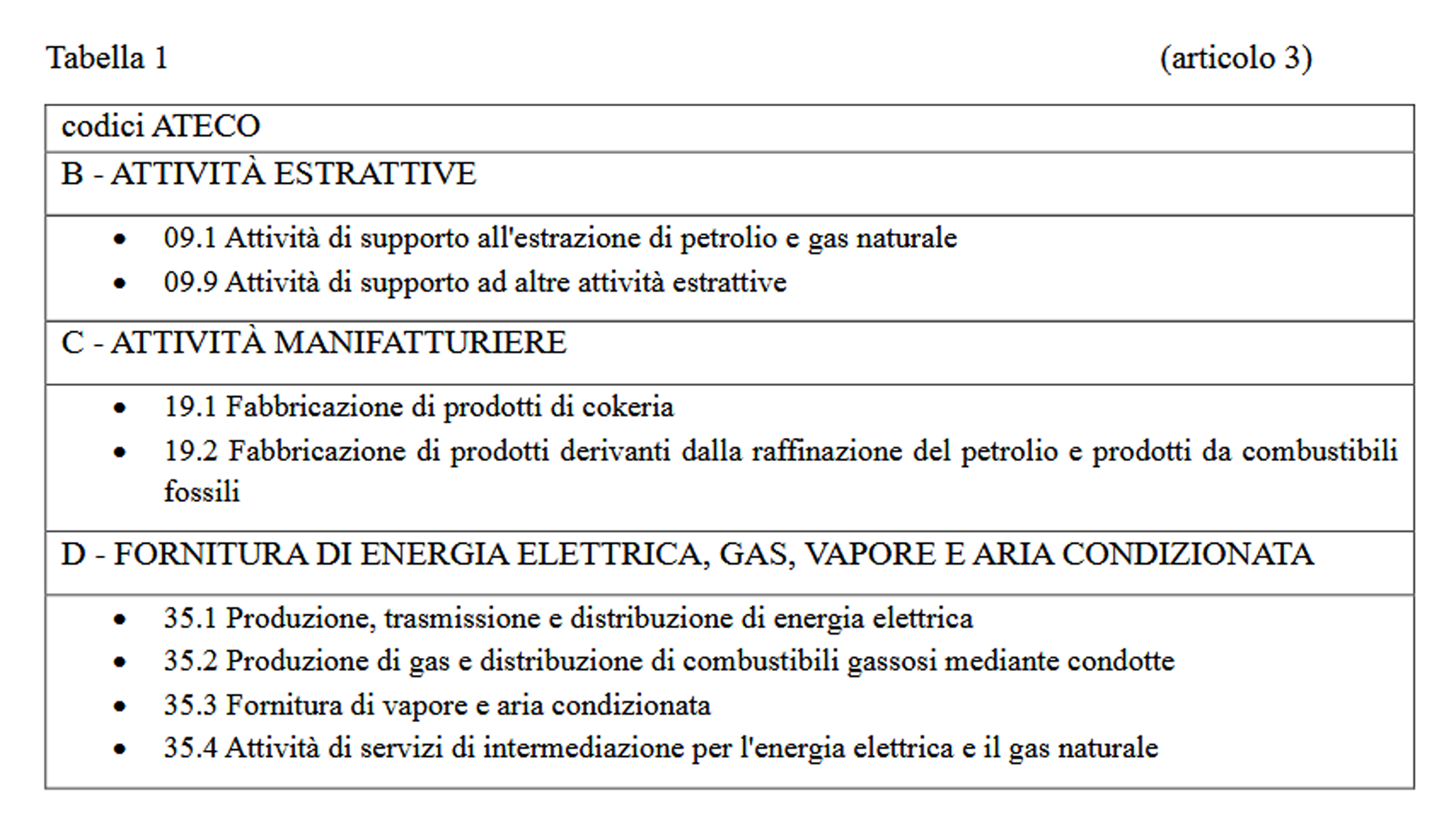

Per finanziare il taglio degli oneri in bolletta, viene previsto un aumento di 2 punti percentuali dell’aliquota IRAP per le imprese operanti in specifici codici ATECO del settore energetico.

L’aumento si applica:

- dal periodo d’imposta successivo al 31 dicembre 2025 e per il periodo d’imposta successivo,

- ai soggetti individuati nella Tabella 1 allegata al decreto (estrazione, raffinazione, produzione e distribuzione energia e gas).

Le maggiori entrate, stimate in:

- 469,6 milioni nel 2026

- 545,4 milioni nel 2027

- 74,5 milioni nel 2028

saranno destinate alla riduzione degli oneri ASOS per le utenze non domestiche.

Fotovoltaico: riduzione volontaria degli incentivi e repowering

Per contenere il peso della componente ASOS sulle bollette elettriche, il decreto introduce un meccanismo volontario rivolto agli impianti fotovoltaici incentivati di potenza superiore a 20 kW che percepiscono tariffe premio fisse del Conto Energia.

I titolari possono scegliere, entro il 31 maggio 2026, di aderire a una riduzione temporanea della tariffa premio nel periodo compreso tra il secondo semestre 2026 e il 31 dicembre 2027, optando per:

- il riconoscimento dell’85% della tariffa spettante, con estensione della convenzione di 3 mesi, oppure

- il riconoscimento del 70% della tariffa spettante, con estensione della convenzione di 6 mesi.

Accanto alla riduzione temporanea, il decreto prevede anche la possibilità di uscire anticipatamente dal regime incentivante, a decorrere dal 1° gennaio 2028, entro un limite massimo complessivo di 10 GW di potenza. In tal caso, ai soggetti aderenti è riconosciuto un corrispettivo pari al 90% del valore attualizzato dei flussi di incentivi residui, calcolato dal GSE e corrisposto in rate costanti su dieci anni.

L’accesso al beneficio è subordinato al rifacimento integrale dell’impianto tra il 2028 e il 2030, con un incremento significativo della producibilità rispetto al periodo incentivato residuo e con l’utilizzo di moduli fotovoltaici conformi ai requisiti territoriali e tecnici previsti dalla normativa.

La misura mira a favorire il repowering del parco fotovoltaico esistente, promuovendo impianti più efficienti e contribuendo, al contempo, alla riduzione strutturale degli oneri generali di sistema.

Data center: procedimento unico autorizzativo e tempi accelerati

Il decreto introduce una disciplina speciale per la realizzazione e l’ampliamento dei centri di elaborazione dati (data center), prevedendo un procedimento unico autorizzativo volto a concentrare in un’unica sede tutte le valutazioni necessarie. L’autorizzazione è rilasciata dall’autorità competente per l’Autorizzazione Integrata Ambientale (AIA) e comprende tutti gli atti di assenso richiesti dalla normativa di settore, inclusi quelli ambientali, paesaggistici e relativi alle reti di connessione elettrica.

Il procedimento si svolge mediante conferenza di servizi e deve concludersi entro un termine massimo di 10 mesi dalla verifica di completezza della documentazione. Nei casi in cui sia richiesta la Valutazione di Impatto Ambientale (VIA), i relativi termini sono dimezzati, al fine di garantire maggiore rapidità decisionale.

La norma è finalizzata a semplificare e accelerare gli investimenti nel settore digitale, assicurando al tempo stesso il coordinamento con le esigenze del sistema elettrico nazionale e riducendo in modo significativo i tempi autorizzativi per infrastrutture considerate strategiche per lo sviluppo tecnologico e industriale del Paese.

Allegati: -

Passaporto 2026: tutte le regole per richiederlo

Richiedere il passaporto è oggi un’operazione più semplice rispetto al passato, anche grazie ai servizi online e alle nuove modalità di pagamento introdotte dal 1° dicembre scorso.

In questa guida completa viene spiegato:

- chi può richiederlo,

- come presentare la domanda,

- quali documenti sono necessari,

- quanto costa,

- e quali sono le novità introdotte dal passaggio al sistema PagoPA.

Come richiedere il passaporto: procedura completa

La domanda può essere presentata:

- in Italia: presso la Questura o i Commissariati di Pubblica Sicurezza o tramite le poste convenzionate (attenzione non tutti gli uffici postali sono abilitati),

- all’estero: presso ambasciate e consolati italiani,

- online: prenotando un appuntamento tramite il portale ufficiale https://passaportonline.poliziadistato.it/ tramite SPID o CIE

Nella fase di prenotazione è possibile richiedere un giorno ed un orario specifico, in base ai posti disponibili all'atto della pronotazione.

In presenza di comprovati motivi di urgenza (lavoro, studio, salute, turismo o altre necessità documentate), è possibile rivolgersi direttamente alla Questura senza appuntamento, secondo le modalità indicate da ciascuna Questura sul proprio sito per una richiesta di Passaporto urgente.

Se si richiede il passaporto in un luogo diverso dalla residenza, occorre motivare l’impossibilità a rivolgersi alla Questura competente.

In questo caso sono necessari tempi più lunghi, perché il rilascio è subordinato al nulla osta della Questura di residenza.Documenti necessari per richiedere il passaporto

Per presentare la domanda servono:

1. Modulo di richiesta scaricabile dal portale Passaporto Online nella sezione Documenti. Va compilato scegliendo il modello corretto (maggiorenni o minorenni).

2. Documento di riconoscimento in originale + fotocopia.

3. Due fotografie conformi agli standard ICAO. Le foto devono essere:

- recenti (entro 6 mesi),

- a colori su sfondo bianco,

- con espressione neutra,

- occhi aperti e ben visibili,

- riprese frontali (no profilo),

- nitide, senza ombre o riflessi,

- di dimensione 35–40 mm,

- con volto che occupa il 70–80% dell’immagine

Sono ammesse foto con copricapo solo per motivi religiosi, purché siano visibili i contorni del volto.

4. Ricevuta del pagamento di euro 42,70 con pagamento tramite PagoPA o Poste.

5. Contrassegno amministrativo con costo di euro 73,50, acquistabile in tabaccheria.

6. Vecchio passaporto, se si desidera riaverlo, va richiesto al momento della domanda. In ogni caso deve essere presentato per l’annullamento.

7. In caso di furto o smarrimento cccorre allegare la denuncia.

8. Ricevuta di registrazione su Agenda Online, da stampare dopo la prenotazione dell’appuntamento.

Passaporto dal 1° dicembre 2025: tutte le novità

Dal 1° dicembre 2025 cambia definitivamente il sistema di pagamento per il rilascio del passaporto ordinario.

Il pagamento di euro 42,70 può essere effettuato:

- presso un Ufficio Postale,

- tramite gli sportelli bancari aderenti a PagoPA,

- presso tabaccherie e altri PSP (Prestatori di Servizi di Pagamento),

- online tramite piattaforme di Poste, banche o PSP,

Inoltre a tale fine è necessario indicare nome e codice fiscale del richiedente (anche se minorenne).

-

FIRR Agenti imprese artigiane: accordo di rivalutazione 2026

E ' stato firmato pochi giorni fa l'accordo di rivalutazione del FIRR tra le organizzazioni sindacali di categoria e le associazioni datoriali del comparto artigiano, nell’ambito delle trattative per il rinnovo dell’Accordo Economico Collettivo (AEC) .

I firmatari Fisascat Cisl e Usarci,Confartigianato, CNA, Casartigiani e CLAAI, con la modifica dell’articolo 10, Capo I, dell’AEC sottoscritto il 10 dicembre 2014 e scaduto nel 2017, hanno previsto l'aggiornamento delle soglie cui si applicano le aliquote di calcolo dell’Indennità di risoluzione del rapporto di agenzia, dopo ben trent'anni dalla prima definizione .

Le nuove disposizioni operano dal 1° gennaio 2026.

Nell'occasione le parti hanno anche sottoscritto l’impegno a proseguire il negoziato di rinnovo dell’AEC del comparto artigiano, scaduto nel 2017, e formalmente avviato con la richiesta di parte sindacale trasmessa alle associazioni datoriali nel novembre 2025

Tabella aliquote /scaglioni FIRR e nuovo AEC

Si ricorda che il Firr fondo indennità risoluzione rapporti è stato istituito nel 1938 e viene gestito da Enasarco per la tutela economia degli agenti di commercio alla cessazione del rapporto/mandato di agenzia.

Con l’intesa le parti hanno condiviso la necessità di adeguare l’accantonamento al mutato contesto economico, garantendo maggiore coerenza con l’andamento del costo della vita e uniformità rispetto a quanto già avvenuto in altri comparti. «L’accordo sulla rivalutazione del Firr rappresenta un primo risultato concreto del negoziato e un segnale importante di responsabilità delle parti..Ora occorre proseguire con determinazione nel rinnovo complessivo dell’Accordo Economico Collettivo" hanno dichiarato congiuntamente le parti Fisascat Cisl e Usarci.

Ecco la tabella con i nuovi scaglioni

Tipologia agente Scaglione provvigioni annue Aliquota FIRR Monomandatari Fino a 24.000 € 4% Monomandatari Da 24.000,01 € a 36.000 € 2% Monomandatari Oltre 36.000 € 1% Plurimandatari Fino a 12.000 € 4% Plurimandatari Da 12.000,01 € a 18.000 € 2% Plurimandatari Oltre 18.000 € 1% -

Precompilata forfettari 2026: le novità del quadro LM

La dichiarazione precompilata 2026 anno d'imposta 2025 contiene anche il quadro LM per i forfettari. Occorre ricordare che le partite Iva che scelgono il regime forfettario non hanno deduzione analitica delle spese, ma la deduzione si applica attraverso il coefficiente di redditività previsto dal codice Ateco del soggetto.

Nella dichiarazione precompilata dei titolari di partita Iva in regime forfettario, da quest'anno, sono inseriti i contributi previdenziali nel Quadro LM della dichiarazionel

L'agenzia delle entrate nel PIAO piano integrato di attività e organizzazione 2026-2028 ha specificato che nella predisposizione del modello precompilato della dichiarazione dei redditi per i titolari di partita Iva che hanno scelto il forfettario, risulterà centrale il ruolo delle fatture elettroniche inviate e ricevute tramite SDI, ma anche i dati delle Certificazioni Uniche.

Fino al 2025, solo i lavoratori dipendenti è pensionati potevano utilizzare il modello 730 precompilato, mentre i titolari di partita IVA dovevano compilare manualmente il modello Redditi PF.

L'Agenzia delle Entrate dalla campagna dichiarativa 2026, mette a disposizione anche la precompila per il quadro LM appunto dedicato ai redditi da lavoro autonomo in regime forfettario sulla base delle informazioni già in suo possesso.

Precompilata forfettari 2026: le novità del quadro LM

Il quadro LM dei forfettari nella dichiarazione precompilata 2026 è compilato grazie ai dati che le Entrate ricevono da:

- fatture elettroniche inviate tramite Sistema di Interscambio (SdI)

- corrispettivi telematici trasmessi tramite registratore di cassa

- ritenute d’acconto operate dai clienti è comunicate tramite certificazione unica

- contributi previdenziali versati (INPS, casse professionali)

- premi assicurativi obbligatori comunicati dalle compagnie

I dati raccolti dalle Entrate vengono elaborati è inseriti automaticamente nel quadro LM del modello Redditi PF.

Il Fisco procederà a calcolare:

- il totale dei ricavi da fatture elettroniche è corrispettivi,

- le ritenute d’acconto subite (che daranno diritto a rimborso o compensazione),

- il reddito imponibile applicando il coefficiente di redditività,

- l’imposta sostitutiva dovuta,

- I contributi previdenziali dovuti o già versati.

Dal prossimo 30 aprile 2026, i contribuenti potranno accedere alla dichiarazione precompilata tramite il portale dell’Agenzia delle Entrate per verifica di tutti i dati e per aggiungere quelli mancanti.

Come accedere alla Dichiarazione Precompilata 2026

Per accedere alla dichiarazione precompilata 2026 dal 30 aprile è necessario colegarsi al portale dell’Agenzia delle Entrate utilizzando una delle seguenti credenziali:

- SPID (Sistema Pubblico di Identità Digitale) Lo SPID è il metodo più diffuso è consigliato. Chi non lo possiede può richiederlo gratuitamente a uno dei gestori autorizzati (Poste Italiane, Aruba, Infocert, ecc.),

- CIE (Carta d’Identità Elettronica)

- CNS (Carta Nazionale dei Servizi) La CNS è una smart card che può essere richiesta presso enti autorizzati.

-

Assegnazione agevolata soci: i beni fuori campo IVA

Con l’ordinanza n. 2786, depositata l’8 febbraio 2026, la Corte di Cassazione interviene sul trattamento IVA dell’assegnazione agevolata di immobili ai soci, chiarendo in modo puntuale quando, pur in presenza di un’operazione fuori campo IVA, sorge l’obbligo di rettifica della detrazione ai sensi dell’art. 19-bis2 del DPR 633/1972.

La pronuncia riguarda le assegnazioni agevolate previste dalla legge finanziaria 2007 (L. 296/2006) in caso di scioglimento delle società non operative, ma i principi affermati assumono rilievo sistematico e risultano applicabili anche alle successive riproposizioni della misura (da ultimo, art. 1, comma 35 ss., L. 199/2025).

Assegnazione agevolata soci: i beni fuori campo IVA

Nel caso esaminato, l’immobile era stato acquistato da un privato, senza esercizio del diritto alla detrazione IVA.

In sede di scioglimento agevolato, l’assegnazione ai soci è stata effettuata in applicazione dell’art. 1, comma 116, L. 296/2006, secondo cui tali operazioni “non sono considerate cessioni” ai fini IVA.

La Corte, tuttavia, amplia il ragionamento in chiave sistematica.

Richiamando l’art. 2, comma 2, n. 5) del DPR 633/72, conferma che sono soggette a IVA le destinazioni di beni a finalità estranee all’impresa (c.d. autoconsumo esterno), con esclusione dei beni per i quali non è stata operata la detrazione all’atto dell’acquisto.

Pur essendo l’assegnazione ai soci formalmente disciplinata dal successivo n. 6) dell’art. 2, la Cassazione ne ribadisce l’assimilazione alla fattispecie dell’autoconsumo “esterno” prevista dal n. 5), proprio perché solo quest’ultima contiene l’espressa esclusione per i beni acquistati senza detrazione.

Si consolida così l’interpretazione estensiva già fornita dall’Agenzia delle Entrate (circ. n. 40/2002 e circ. n. 26/2016):

- l’assegnazione di un bene non è imponibile IVA se il bene non ha beneficiato del diritto alla detrazione, ad esempio perché acquistato da un privato, prima del 1972 o, nella disciplina vigente, perché oggettivamente escluso dal diritto alla detrazione (si pensi ai fabbricati abitativi).

Il passaggio più rilevante dell’ordinanza riguarda però il trattamento delle spese sostenute successivamente sull’immobile, in particolare lavori di trasformazione o ampliamento per i quali sia stata detratta l’IVA.

La Corte chiarisce che:

- l’assegnazione del bene rimane fuori campo IVA, se l’immobile era stato acquistato senza detrazione;

- tuttavia, l’imposta detratta sui lavori edilizi deve essere rettificataai sensi dell’art. 19-bis2 DPR 633/72, qualora:

- le spese siano incrementative del valore del bene, e

- la loro utilità non sia esaurita al momento dell’assegnazione.

La rettifica deve essere operata nel periodo di osservazione fiscale (per gli immobili, dieci anni), tenendo conto della quota residua di detrazione riferibile alla parte di utilità ancora esistente.

Il principio è coerente con la funzione dell’art. 19-bis2: evitare che un’imposta detratta in un contesto di utilizzo “imprenditoriale” rimanga definitivamente acquisita quando il bene viene destinato a finalità estranee all’impresa.

Un’ulteriore precisazione della Cassazione riguarda la natura degli interventi.

La rettifica presuppone che si tratti di lavori finalizzati a migliorare le condizioni di utilizzazione dell’immobile (interventi incrementativi).

Diverso è il caso in cui:

- l’ampliamento integri la realizzazione di una nuova unità immobiliare, oppure

- la consistenza degli interventi sia tale da poter costituire una autonoma unità immobiliare, con proprie caratteristiche distintive ed economiche.

In tale ipotesi, la parte realizzata successivamente assume autonomia funzionale ed economica e deve essere assoggettata autonomamente a IVA in occasione dell’assegnazione.

-

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

Il credito di imposta “Zes agricola” spetta anche agli agricoltori che adottano un regime di contabilità semplificata e determinano il reddito su base catastale in base all’articolo 32 del Tuir.

Lo conferma la Risposta a interpello n 25 del 9 febbraio.

ZES Unica: contabilità semplificata agricoltura e spettanza del credito

In dettaglio si chiarisce che anche gli imprenditori agricoli che determinano il reddito su base catastale e adottano la contabilità semplificata possono accedere al credito d’imposta previsto per gli investimenti nella Zona economica speciale unica.

Condizione necessaria e sufficianete è che essi rientrino tra le imprese individuate dal Dm 18 settembre 2024 e operino nella Zes unica del Mezzogiorno.

Un imprenditore agricolo individuale, opera nella produzione primaria di prodotti agricoli compresi nell’allegato I del Trattato sul funzionamento dell’Unione europea (Tfue), l’impresa è qualificata come microimpresa e ha realizzato, tra gennaio e novembre 2025, investimenti in nuovi macchinari destinati a migliorare capacità produttiva ed efficienza.Tali investimenti sono conformi al Regolamento (Ue) 2022/2472, che considera ammissibili gli investimenti volti a migliorare rendimento e sostenibilità dell’azienda agricola.

L'istante ha il dubbio se il regime di determinazione del reddito su base catastale e la contabilità semplificata, che applica, possano rappresentare un ostacolo all’accesso al credito d’imposta.

L'agenzia ricorda che il credito d’imposta Zes unica agricola è stato introdotto dal art 16 bis del decreto‑legge n. 124/2023.

L'agevolazione sostiene gli investimenti realizzati nelle regioni che compongono la Zes unica del Mezzogiorno, cioè Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia e Abruzzo, secondo le deroghe previste dall’articolo 107 del Tfue. Il DM del ministro dell’Agricoltura del 18 settembre 2024 ha definito modalità di accesso e criteri di ammissibilità.

Gli investimenti agevolabili comprendono l’acquisto di nuovi macchinari, impianti e attrezzature, oltre all’acquisto di terreni e alla realizzazione o ampliamento di immobili strumentali, purché rispettino la normativa europea sugli aiuti di Stato.

L’articolo 2 del Dm 18 settembre 2024 stabilisce che possono accedere al credito le imprese agricole, forestali e quelle della pesca e acquacoltura, indipendentemente dalla forma giuridica e dal regime contabile adottato.

Quindi, non vi è alcun collegamento tra la spettanza dell’agevolazione e il metodo di determinazione del reddito. Inoltre, non richiede di applicare alla contabilità il regime ordinario, né un particolare tipo di scritture contabili.

L’unico requisito è che l’impresa sia operativa nella Zes unica e rientri tra quelle indicate dall’articolo 2, comma 1, del decreto:

a) imprese attive nel settore della produzione primaria di prodotti agricoli compresi nell'allegato I del Tfue,

b) imprese attive nel settore forestale,

c) microimprese, piccole e medie imprese attive nel settore della pesca e acquacoltura.

Sulla base del chiaro quadro normativo l’Agenzia ha, pertanto, concluso che anche i titolari di reddito agrario determinato catastalmente (articolo 32, Tuir) possono beneficiare del credito d’imposta Zes unica, anche se adottano la contabilità semplificata.

Allegati: