-

Invalidità: online la procedura per infortunio causato da terzi

Nuovo obiettivo raggiunto per la digitalizzazione delle procedure amministrative dell'Istituto nazionale di previdenza, connesse all'invalidità civile.

Nel messaggio 1745 del 12 maggio 2023 INPS comunica il rilascio del servizio “Acquisizione modello AS1 – Dichiarazione di infortunio procurato da terzi responsabili” in forma telematica.

Il modello AS1 contiene le informazioni fornite dal cittadino danneggiato riguardanti il terzo responsabile del danno e la sua polizza assicurativa, e gli altri elementi utili all’INPS per esercitare il diritto di surroga e rivalsa e la trasmissione telematica consente una maggiore efficacia nel rimborso delle prestazioni all'inps come previsto dall'art 41 della legge 4.11.2010

Si ricorda che tale dichiarazione è obbligatoria nei casi in cui l'invalidità sia causato da responsabilità di terzi (fatto illecito).

Le istruzioni in merito erano state fornite dall'istituto nella circolare 152 del 27 novembre 2014 con allegati i modelli cartacei (Qui il fac simile del Modello AS1)

Il modello ora interamente automatizzato, può essere quindi compilato con una delle seguenti modalità :

- direttamente dal cittadino online sul portale www.inps.it, accedendo con la propria identità digitale – SPID (Sistema Pubblico di Identità Digitale) almeno di Livello 2 o CNS (Carta Nazionale dei Servizi) o CIE (Carta di Identità Elettronica) – all’apposito servizio “Domanda di invalidità civile e accertamento sanitario”, selezionando la voce di menu “Acquisizione AS1”;

- tramite degli Istituti di patronato riconosciuti dalla legge;

- tramite delle Associazioni di categoria autorizzate (ANMIC, UIC, ENS, ANFFAS).

-

Albo Autotrasportatori: le regole per iscriversi

Il Comitato centrale di direzione dell'Albo Nazionale delle persone fisiche e giuridiche che esercitano l'autotrasporto di cose per conto di terzi è l'organo direttio dell'Albo. Esso ha specifiche funzioni attribuitegli dalla legge (D Lgs n 284/2005)

La legge di Stabilità 2014 ne ha successivamente aumentato le competenze nell’ottica di

- realizzare un maggior controllo sul possesso dei requisiti richiesti alle imprese per esercitare la professione

- ma anche di verificare in modo più preciso lo svolgimento della loro attività economica.

Tra le rincipali attribuzioni assegnate al Comitato Centrale dalla attuale legislazione vi sono le seguenti:

- curare la formazione, la tenuta e la pubblicazione dell’Albo nazionale delle imprese di autotrasporto di merci per conto di terzi;

- accreditare gli organismi di certificazione di qualità;

- attuare le direttive del Ministro delle Infrastrutture e della Mobilità Sostenibili in materia di autotrasporto;

- verificare l'adeguatezza e regolarità delle imprese iscritte, in relazione alle modalità concrete di svolgimento dell'attività economica e alla congruità fra il parco veicolare e il numero dei dipendenti autisti, nonché alla regolarità della copertura assicurativa dei veicoli, anche mediante l'utilizzazione dei dati presenti nel Ced presso il Ministero delle Infrastrutture e della Mobilità Sostenibili e dei collegamenti telematici fra i sistemi informativi di Inail, Inps e Camere di Commercio;

- svolgere attività di controllo sulle imprese iscritte, al fine di garantirne la perdurante e continua rispondenza ai requisiti previsti per l'esercizio della professione come definiti ai sensi del regolamento CE n. 1071/2009 del 21 ottobre 2009,

- curare attività editoriali e di informazione alle imprese di autotrasporto, anche attraverso strumenti informatici e telematici;

- svolgere funzioni di studio e di consulenza con specifico riferimento a progetti normativi, alla risoluzione delle problematiche connesse con l'accesso al mercato dell'autotrasporto e alla professione di autotrasportatore.

Pottebbe interessarti anche Autotrasporto e riduzione pedaggi autostradali 2022: domande dal 5 giugno

Albo autotrasportatori: come iscriversi

Le imprese che intendono esercitare il trasporto di merci su strada devono iscriversi all’albo provinciale degli autotrasportatori di cose per conto terzi tenuto presso l'ufficio della motorizzazione civile competente per territorio rispetto alla sede principale/unica dell’impresa presentando apposita domanda:

A) iscrizione per attività con veicoli di massa complessiva a pieno carico fino a 1,5 t.

B) iscrizione per attività con veicoli di massa complessiva a pieno caricosuperiore a 1,5 t. e fino a 3,5 t.

C) iscrizione per attività con veicoli di massa complessiva a pieno caricosuperiore a 3,5 t;

Le cooperative/consorzi che intendono esercitare il trasporto di merci per conto terzi su strada devono iscriversi all’albo provinciale degli autotrasportatori di cose per conto terzi tenuto presso l’Ufficio Motorizzazione Civile competente per territorio rispetto alla sede principale/unica dell’impresa presentando apposita domanda.

Per ciascun tipo di iscrizione è necessario:

- predisporre la domanda,

- allegare documenti specificatamente previsti

- versare un contributo.

Consulta qui tutti i documenti necessari.

Albo autotrasportatori: le quote da pagare per iscriversi

Con Delibera del 18 ottobre 2022 del Ministero dei Trasporti sono state stabilite le quote per il 2023 che ciascina impresa ha versato entro il 31 dicembre scorso.

In particolare, entro il 31 dicembre 2022, le mprese scritte all'albo nazionale degli autotrasportatori, alla data del 31 dicembre 2022, debbono corrispondere, per l'annualità 2023, la quota prevista dall'art. 63 della legge 6 giugno 1974, n. 298 e dall'art. 9, comma 2, lettera d) del decreto legislativo 21 novembre 2005, n. 284 nella misura determinata ai sensi del successivo art. 2.

La quota da versare per l'anno 2023 è stabilita nelle seguenti misure:

Quota fissa di iscrizione dovuta da tutte le imprese comunque iscritte all'albo: euro 30,00;

Ulteriore quota dovuta da ogni impresa in relazione alla dimensione numerica del proprio parco veicolare, qualunque sia la massa dei veicoli con cui esercitano l'attivita' di autotrasporto:

A Imprese iscritte all'albo con un numero di veicoli da 2 a 5 5,16 B Imprese iscritte all'albo con un numero di veicoli da 6 a 10

10,33 C Imprese iscritte all'albo con un numero di veicoli da 11 a 50

25,82 D Imprese iscritte all'albo con un numero di veicoli da 51 a 100

103,29 E Imprese iscritte all'albo con un numero di veicoli da 101 a 200

258,23 F Imprese iscritte all'albo con un numero di veicoli superiore a 200

516,46 Albo autotrasportatori: come si paga la quota

Il versamento della quota deve essere effettuato, attraverso la piattaforma PagoPA con le seguenti modalita' alternative entrambe attivabili nella apposita sezione «Pagamento quote» presente sul sito www.alboautotrasporto.it per l'importo ivi visualizzabile relativo all'anno 2023 o ad eventuali annualita' pregresse non corrisposte, seguendo le istruzioni contenute nel manuale reperibile nella citata sezione «Pagamento quote» del portale albo:

- a) Pagamento on-line, effettuato in modo integrato nell'applicazione dei pagamenti. L'utente viene automaticamente reindirizzato alle pagine web di PagoPA che consentono di scegliere il prestatore di servizi di pagamento (PSP) e pagare in tempo reale utilizzando i canali on-line proposti dal PSP scelto;

- b) pagamento previa creazione della posizione debitoria (PD) che avviene in modalita' differita. L'utente stampa o visualizza il pdf dell'avviso di pagamento e procede a pagare con una delle modalita' presentata da uno dei PSP, sia tramite canale fisico che virtuale.

L'utente potra' pagare una posizione debitoria alla volta.

Le imprese iscritte alla Provincia autonoma di Bolzano, ai sensi della normativa riportata in premessa, dovranno effettuare il pagamento esclusivamente sul conto corrente bancario, intestato alla Provincia autonoma di Bolzano.

-

Indennità accompagnamento minori: istruzioni INPS per maggiore età

Con il messaggio 1446 del 18 aprile INPS ha fornito nuove precisazioni sul tema dell'indennità di accompagnamento e l'indennità di comunicazione per i sordi, erogate ai minori.

In particolare viene precisato che per i titolari di queste prestazioni e per i minori affetti da sindrome di Down o da sindrome di talidomide, le prestazioni economiche correlate al raggiungimento della maggiore età ( ovvero pensione di inabilità, di cecita o per sordità), vengono attribuite senza bisogno di effettuare ulteriori accertamenti sanitari.

Necessario però a questo scopo inviare all’INPS il modulo AP70 per autocertificare i dati socio-economici necessari alla liquidazione della eventuale prestazione spettante. Scarica qui il modulo

Il modulo deve essere inviato con la procedura digitale semplificata, disponibile tramite sul sito INPS alla pagina “Verifica dati socio-economici e reddituali per la concessione delle prestazioni economiche”.

ATTENZIONE: nel caso in cui l’interessato intenda avere un verbale sanitario con giudizio medico-legale aggiornato alla maggiore età, per essere inserito negli elenchi degli aventi diritto al collocamento mirato, è necessario presentare una nuova domanda di invalidità civile.

Si ricorda che i patronati sono sempre disponibili per questi servizi telematici.

Requisiti pensione di inabilità

Vale la pena ricordare che la pensione di inabilità è la prestazione economica, ordinariamente erogata su domanda, in favore dei soggetti ai quali sia riconosciuta una inabilità lavorativa totale (100%) e permanente (invalidi totali), e che si trovano in stato di bisogno economico.

Viene erogata gli invalidi totali di età compresa tra i 18 e i 67 anni che soddisfano i requisiti sanitari e amministrativi previsti dalla legge e sono residenti in forma stabile in Italia, per 13 mensilità .

Nello specifico la pensione può essere richiesta da chi è in possesso dei seguenti requisiti:

- riconoscimento dell’inabilità totale e permanente (100%);

- reddito inferiore alla soglia stabilita ogni anno per legge (per il 2023 pari a 17.920,00 €)

- età compresa tra i 18 e i 67 anni;

- cittadinanza italiana

- per i cittadini stranieri comunitari: iscrizione all’anagrafe del comune di residenza;

- per i cittadini stranieri extracomunitari: permesso di soggiorno di almeno un anno (art. 41 TU immigrazione);

- residenza stabile e abituale sul territorio nazionale.

Gli importi delle prestazioni 2023 sono state comunicate con la circolare INPS 135 2022 e sono pari a

- 313,91 € per invalidi civili

- 217,64 € per ciechi parziali

- 339,48 € per ciechi assoluti

-

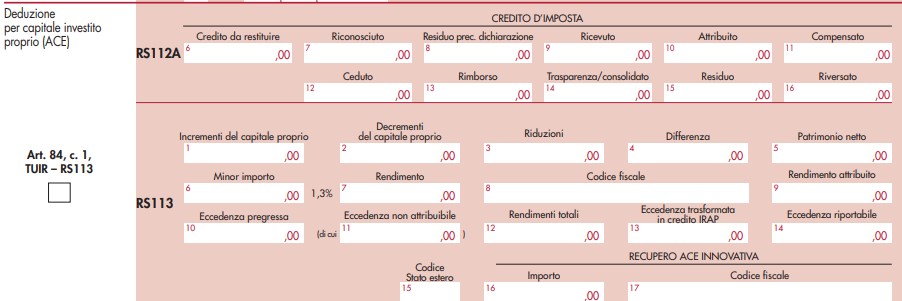

Ace innovativa: come indicarla nel Modello Redditi SC 2023?

Le Entrate con una FAQ datata 30 marzo forniscono un utile chiarimento in merito all'ACE innovativa e la prossima dichiarazione dei redditi con Modello Redditi SC 2023 anno d'imposta 2022.

Ricordiamo brevemente che, finalità dell'agevolazione in oggetto è quella di incentivare le capitalizzazioni intervenute nel periodo della pandemia.

L'articolo 19 del decreto-legge n. 73 del 2021 ha previsto una forma rafforzata dell'ordinaria agevolazione ACE con un rendimento nozionale pari al 15% limitatamente al "periodo di imposta successivo a quello in corso al 31 dicembre 2020" c.d. "ACE innovativa". Ti consigliamo anche Ace ordinaria e Ace innovativa 2022 – Breve riassunto operativo

Ace innovativa: come indicarla nel Modello Redditi SC 2023?

Veniva proposto un quesito riguardante il caso di una società con periodo d'imposta di durata ultrannuale.

Ad esempio, per un periodo di imposta che inizia nel 2020 e termina a fine 2021 (ad esempio 1/11/2020 – 31/12/2021), il periodo d'imposta successivo a quello in corso al 31 dicembre 2020, per il quale spetta l'ACE innovativa, coincide con l'anno solare 2022.

Dato che, il modello REDDITI SC 2023 (relativo al periodo d'imposta 2022) non consente di indicare nel quadro RS i dati per calcolare il beneficio introdotto dal citato articolo 19. la società come deve compilare il Modello REDDITI SC 2023 al fine di fruire dell'ACE innovativa?

Le Entrate con la FAQ in oggetto hanno specificato che, l'ACE innovativa, disciplinata dall'articolo 19 del decreto-legge n. 73 del 2021, spetta limitatamente al "periodo di imposta successivo a quello in corso al 31 dicembre 2020", ordinariamente, quindi, l'agevolazione è riconosciuta per il solo periodo d'imposta 2021 e non è più spettante a decorrere dal periodo d'imposta 2022.

Per tale motivo, nel quadro RS del modello REDDITI SC 2023 non sono stati riproposti i campi dedicati al calcolo dell'ACE innovativa presenti nel modello dell'anno precedente.

Nel caso particolare descritto nel quesito, specifica l'agenzia, la società non poteva fruire dell'agevolazione per il periodo d'imposta 1/11/2020 – 31/12/2021 in quanto, come stabilito dall'articolo 19, questa è riconosciuta per il periodo d'imposta successivo a quello in corso al 31 dicembre 2020 che, nel caso di specie, coincide con l'anno solare 2022.

Ace innovativa: istruzioni per il Modello Redditi SC 2023?

Pertanto, ai fini dell'utilizzo dell'ACE innovativa nel modello REDDITI SC 2023, la società dovrà:

- determinarne l'ammontare utilizzando (quale ausilio per il calcolo) il prospetto del modello REDDITI SC 2022;

- riportare l'agevolazione così calcolata, per la quota non "trasformata" in credito d'imposta ai sensi del comma 3 dell'articolo 19, nella colonna 9 del rigo RS113 del modello REDDITI SC 2023;

- indicare nella colonna 8 del medesimo rigo RS113 il proprio codice fiscale in modo da consentire all'Agenzia delle entrate di individuare la fattispecie.

-

Informazioni tariffarie vincolanti (ITV): chiarimenti sulla procedura centralizzata

Con la Circolare 11 del 31/03/2023 le Dogane hanno fornito chiarimenti circa la procedura di richiesta e rilascio delle Informazioni Tariffaria Vincolanti (ITV).

Il procedimento in esame definisce i passaggi relativi alla richiesta, rilascio e gestione delle ITV attraverso l’apposito sistema informatico, denominato Electronic Binding Tariff Information (EBTI), che tramite l’interfaccia elettronico (Generic Trader Portal – GTP) messo a disposizione degli operatori economici, consente di gestire lo scambio di tutte le informazioni ed il flusso della procedura in commento.

Informazione tariffaria vincolante: che cos’è

Uno degli aspetti principali dei flussi commerciali che interessano paesi extra-Ue è senza dubbio la classificazione della merce (oltre all’origine e al valore della merce), mediate la quale viene associato al prodotto un codice doganale dal quale è possibile determinare il valore dei dazi applicabili, l’origine doganale del prodotto (diversa dal concetto di provenienza), ma soprattutto è possibile conoscere eventuali formalità o restrizioni associate alla merce.

Deve rilevarsi che la corretta classificazione delle merci non è sempre una procedura immediata o di semplici considerazioni, ma necessita spesso di un’approfondita analisi del prodotto.

In considerazione di quanto sopra, prima di procedere ad analizzare la Circolare in esame, vale la pena chiarire cos’è e qual è la portata applicativa delle ITV nell’ambito del commercio internazionale.

Le ITV, dunque, sono delle decisioni amministrative emesse dalle Autorità Doganali dello Stato membro in cui viene presentata l’istanza (da parte di chi ne abbia interesse) con le quali viene attribuito un codice doganale (Nomenclatura Combinata o Taric) ad un determinato prodotto e il cui valore della decisone si estende a tutti i paesi dell’Unione europea.

In questo senso, il legislatore europeo ha inteso rafforzare e quanto più uniformare la disciplina relativa alla procedura di richiesta e rilascio delle ITV, le quali spesso risultano un valido ausilio per gli operatori economici che riscontrano difficoltà oggettive nell’attribuire il corretto codice doganale al prodotto da commercializzare.

In sostanza, per evitare che non vi sia uniformità di decisioni a livello unionale, si è reso necessario implementare una procedura centralizzata di richiesta, rilascio e gestione delle ITV.

Informazione tariffaria vincolante: richiesta, termini e validità

Le istanze devono essere presentate esclusivamente tramite il formulario elettronico disponibile sul Generic Trader Portal. Eventuali istanze presentate attraverso canali diversi dal predetto portale europeo non sono prese in considerazione.

Per accedere al Generic Trader Portal e presentare l’istanza, l’operatore economico deve essere in possesso:

- Del codice EORI valido;

- delle credenziali per l’accesso ai servizi digitali disponibili sul Portale Nazionale (PUDM – Portale Unico Dogane e Monopoli) e,

- delle autorizzazioni ai servizi UE, da richiedere preventivamente tramite il Modello Autorizzativo Unico (MAU).

Dopo aver inviato la domanda tramite il citato portale europeo, l’operatore entro 7 giorni riceve la conferma di ricezione e il numero identificativo ITV.

Nelle ipotesi in cui si rendesse necessario inviare campioni utili alla classificazione della merce oggetto di istanza ITV devono essere inviati all’Ufficio Tariffa e classificazione, Via Mario Carucci 71 – 00143 Roma, facendo riferimento al suddetto numero identificativo ITV.

Ogni domanda di ITV può riferirsi ad una sola merce/articolo, fatte salve disposizioni specifiche, ad esempio quelle riguardanti i cosiddetti “assortimenti”.

L’istante, oltre a indicare la natura della merce, deve fornire informazioni riguardo alla descrizione fisica, alla funzione o all’uso della stessa e alla sua composizione, al processo di fabbricazione, descrivendone le caratteristiche allegando, se opportuno, schede tecniche e documentazione commerciale, foto e qualsivoglia documentazione utile, riguardanti le caratteristiche del prodotto, nonché informazioni sulle operazioni doganali che si intende realizzare.

Nella fase istruttoria l’Ufficio centrale inoltra la domanda di ITV, con gli eventuali allegati, all’Ufficio territorialmente competente in relazione alla sede legale dell’istante.

L’Ufficio locale, diversamente da quanto precedentemente previsto, entro 20 giorni dalla ricezione della stessa, trasmette una relazione all’Ufficio centrale, e per conoscenza all’Ufficio Affari Generali della Direzione Territoriale sovraordinata, riportando:

- il proprio parere in merito alla classificazione della merce oggetto della ITV (di particolare importanza sono le informazioni specifiche relative alla merce qualora l’Ufficio abbia già avuto modo di esaminarla durante le ordinarie attività);

- l’esistenza di eventuali contenziosi pendenti o definiti in capo al richiedente, vertenti sulla classificazione della merce oggetto della domanda ITV;

- ogni altro elemento conoscitivo ritenuto utile nell’ambito della procedura di rilascio delle ITV.

Nell’istruttoria, l’Ufficio centrale può avvalersi dell’ausilio dei laboratori chimici di ADM, i quali forniscono un referto di analisi corredato di parere tecnico. L’intervento dei Laboratori costituisce una importante fase endoprocedimentale nell’ambito della più ampia procedura di rilascio dell’ITV, seppure il parere espresso sulla classificazione non sia vincolante.

Trascorso il termine di validità ordinario (3 anni) è possibile richiedere Il rinnovo di una ITV che consiste nel rilascio di una nuova ITV, dotata di proprio numero di riferimento, avente ad oggetto la medesima merce ed intestata allo stesso titolare di una ITV che è ancora in corso di validità al momento della presentazione della domanda di rinnovo.

L’Ufficio procede ad una completa istruttoria per valutare, tra l’altro, eventuali variazioni del prodotto nonché le possibili modifiche intervenute sulla NC, attività che richiede i medesimi tempi previsti per un rilascio ex-novo.

La domanda, se ritenuta completa, viene accettata a sistema entro 30 giorni dalla sua registrazione. Nel caso in cui sia ritenuta incompleta, ai fini dell’accettazione, viene chiesto all’istante di fornire ulteriori informazioni e/o un campione rappresentativo della merce da classificare. L’ufficio centrale può concedere fino a 30 giorni di tempo per integrare l’istanza con quanto richiesto. In caso di mancata risposta del richiedente la procedura viene automaticamente interrotta a sistema.

Dal momento dell’accettazione l’Ufficio ha a disposizione 120 giorni (più eventuali ulteriori 30) per il rilascio della ITV, fatte salve specifiche motivazioni per le quali si rende necessario sospendere i termini del rilascio per un tempo utile ad esperire apposite indagini o valutazioni nei consessi unionali preposti.

Informazione tariffaria vincolante: notifica, diritto a essere sentiti, revoca e annullamento

Ogni fase del procedimento di richiesta e rilascio di ITV prevede l’emissione di una notifica nei confronti dell’operatore coinvolto attraverso il portale EBTI.

Inoltre, ogni qualvolta venga posto in essere e/o pubblicato un atto di interesse del soggetto istante o già titolare di ITV, è possibile attivare l’inoltro di una c.d. “e-mail di alert”, che opera l’automatico invio di una comunicazione inerente alle notifiche presenti sul portale.

Nel caso di atti successivi al rilascio della decisione, nei quali si applica il diritto ad essere sentiti (ad esempio, revoca, annullamento, uso esteso etc..), ovvero in altri casi di necessità, l’Ufficio centrale competente provvede ad anticipare al destinatario, a mezzo PEC (o raccomandata A/R), l’atto in questione, unitamente all’invito ad acquisire le informazioni rilevanti nel Generic Trader Portal.

Prima di adottare un atto che abbia conseguenze sfavorevoli per il richiedente, tramite il Portale EBTI, vengono comunicate al richiedente le motivazioni poste a fondamento di un qualsivoglia provvedimento che potrebbe risultare lesivo dei suoi interessi (annullamento o, qualora previsto, revoca), al fine di concedere la possibilità di esprimere il proprio punto di vista.

Le eventuali osservazioni dovranno pervenire entro il termine ordinario di 30 giorni, salvo sia espressamente fornita una indicazione differente. Decorso tale termine la decisione diventa definitiva ed è notificata al richiedente.

Le ITV, oltre al caso di scadenza della decisione nei termini ordinari, cessano di essere valide a partire dalla data di entrata in vigore delle modifiche delle nomenclature o dalla data di entrata in vigore dei regolamenti di esecuzione della Commissione relativi alla classificazione di merci identiche o simili a quelle di cui alla ITV.

In caso di cessazione di validità per i suddetti motivi le Autorità doganali non hanno l’obbligo giuridico di darne informazione al destinatario.

La decisione di ITV può essere revocata quando non è più compatibile con:

- note esplicative della nomenclatura combinata;

- sentenze della Corte di Giustizia dell’Unione Europea;

- decisioni di classificazione, pareri in materia di classificazione o modifiche delle note esplicative del sistema armonizzato dell’Organizzazione Mondiale delle Dogane.

Può essere altresì revocata una decisione di ITV nel caso di adozione di una decisione della Commissione in cui si chiede ad uno o più Stati membri di revocare specifiche decisioni ITV.

In ogni caso, una ITV può essere revocata in ogni momento per casi specifici oltre, a casi di errori materiali.

Le ITV vengono annullate se si basano su informazioni inesatte o incomplete comunicate dal richiedente. Di conseguenza, in tali casi, la decisione ITV è annullata con effetto ex tunc.

In caso di annullamento della ITV non è previsto l’uso esteso e le importazioni di merci interessate dalla ITV annullata potrebbero essere oggetto di recupero ex post di eventuali dazi doganali non riscossi, a partire dalla data in cui decorrono gli effetti dell’annullamento della decisione ITV.

Inoltre, deve rilevarsi che è sempre ammessa la possibilità di presentare ricorso mediante procedura rituale alla Corte di Giustizia Tributaria di primo grado di Roma, avverso le decisioni ritenute sfavorevoli per l’istante oltre alle decisioni di revoca e annullamento delle ITV.

Informazione tariffaria vincolante: uso esteso

Su istanza di parte, da effettuarsi tramite il Generic Trader Portal, può essere concesso il c.d. “uso esteso” (o “periodo di grazia”) della ITV che è stata revocata.

In tal caso, l’ITV revocata può ancora essere utilizzata limitatamente ai contratti vincolanti che erano stati conclusi dal titolare in base alla decisione e prima della sua revoca o cessazione della validità.

Tale istituto, che si fonda sulla tutela del legittimo affidamento, ha lo scopo di evitare che gli operatori siano penalizzati da circostanze imprevedibili. L’uso esteso può essere concesso soltanto in situazioni specifiche e se sono soddisfatte determinate condizioni di seguito elencate:

- l’operatore ha stipulato contratti vincolanti basati sulla decisione che ha cessato di essere valida o è stata revocata e i predetti contratti sono stati conclusi prima di tale data;

- il periodo di uso esteso viene richiesto all’Autorità doganale che ha originariamente emesso la decisione entro 30 giorni dalla data in cui la decisione ITV cessa di essere valida o viene revocata, come da notifica sul Generic Trader Portal;

- la misura che ha portato a invalidare o a revocare la decisione ITV non esclude la concessione di un periodo di uso esteso;

- sono espressamente indicati, nella domanda di concessione dell’uso esteso, le quantità e i luoghi nei quali le merci saranno “sdoganate” nel periodo di uso esteso, unitamente ai contratti vincolanti in virtù dei quali saranno realizzate tali operazioni.

L’autorizzazione viene emessa dall’Autorità doganale entro 30 giorni dalla data in cui sono ricevute tutte le informazioni necessarie all’adozione della decisione stessa.

L’Ufficio centrale comunica il rilascio di tale autorizzazione di uso esteso anche agli Uffici territoriali interessati, i quali monitorano il corretto utilizzo della stessa e comunicano all’Ufficio centrale l’eventuale raggiungimento dei quantitativi autorizzati affinché possa, se del caso, interrompere anticipatamente a sistema la validità dell’autorizzazione in questione.

-

Imprese Autotrasporto: dal 15.03 domande per fondi acquisti mezzi ecologici

Con un avviso datato 28 febbraio, il Ministero delle infrastrutture e dei trasporti ricorda che dal prossimo 15 marzo partono le domande per gli incentivi stabiliti dal DM 18 novembre 2021 n 461, con risorse pari a 10 milioni di euro, destinate all’acquisto mezzi ad elevata sostenibilità ecologica ad alimentazione alternativa.

Ricordiamo che, gli incentivi stabiliti dal D.M. 18 novembre 2021 n. 461, rientrano nel quadro di un processo di rinnovo e di adeguamento tecnologico del parco veicolare delle imprese di autotrasporto.

La norma ha stanziato 50 milioni di euro ripartiti lungo l'arco temporale 2021-2026: in questo secondo periodo di incentivazione (il primo si è chiuso il 16 agosto 2022) le somme accantonate ammontano a 10 milioni e sarà possibile presentare le istanze di richiesta nel periodo compreso tra il 15 marzo ed il 28 aprile 2023.

Incentivi imprese autotrasporto: rinnovo e adeguamento parco veicoli

In particolare il decreto per gli “Investimenti ad alta sostenibilità” mette a disposizione delle imprese di autotrasporto 50 milioni di euro per gli anni dal 2021 al 2026 esclusivamente per l’acquisto di veicoli ad alimentazione alternativa, ecologici di ultima generazione, in particolare:

- ibridi (diesel/elettrico),

- elettrici

- a carburanti di ultima generazione (CNG, LNG).

Gli incentivi dipendono dalla tipologia e dalla massa complessiva del veicolo e vanno da:

- un minimo di 4.000 euro per quelli ibridi di massa complessiva da 3,5 a 7 tonnellate

- fino a 24.000 euro per quelli elettrici oltre le 16 tonnellate.

Attenzione va prestata al fatto che a questi importi si aggiunge un contributo di 1.000 euro in caso di contestuale rottamazione di un veicolo diesel.

Si specifica che il decreto del 18 novembre 2021 è stato pubblicato in GU n. 17 del 22 gennaio 2022

Sulla Gazzetta Ufficiale del 16 aprile è stato invece pubblicato il Decreto Direttoriale del 7 aprile 2022 che reca le regole attuative della misura.

Incentivi imprese autotrasporto: i beneficiari

Possono inoltrare domanda:

- le imprese di autotrasporto di cose per conto di terzi, nonché le strutture societarie, risultanti dall’aggregazione di dette imprese, costituite a norma del libro V, titolo VI, capo I, o del libro V, titolo X, capo II, sezioni II e II-bis del Codice Civile,

- ed iscritte al Registro elettronico nazionale istituito dal Regolamento (CE) n. 1071/2009 del Parlamento Europeo e del Consiglio del 21 ottobre 2009 e all’Albo degli autotrasportatori di cose per conto di terzi,

- la cui attività prevalente sia quella di autotrasporto di cose.

Sarà possibile presentare istanza, che avrà validità di prenotazione, all’interno dei sei periodi di incentivazione secondo le modalità di seguito descritte.

Incentivi imprese autotrasporto: presenta la domanda

Come disciplinato dal decreto direttoriale di attuazione n. 148 del 7 aprile 2022 le domande potranno essere presentate:

- esclusivamente tramite posta elettronica certificata dell’impresa richiedente e indirizzate a [email protected],

- a partire dalle ore 10:00 del 15 marzo 2023 e fino e non oltre le ore 16:00 del 28 aprile 2023.

Si specifica che, la fase introduttiva del procedimento relativo alle domande di ammissione ai benefici, per ogni periodo di incentivazione (come di seguito specificati), è articolata in due fasi distinte e successive:

a) la fase di prenotazione, finalizzata ad accantonare, ad opera del soggetto gestore, l’importo astrattamente spettante alle singole imprese richiedenti l’incentivo sulla sola base del contratto di acquisizione del bene oggetto dell’investimento da allegarsi al momento della proposizione della domanda secondo i termini e le modalità di cui all’articolo 3 del presente decreto;

b) la successiva fase di rendicontazione dell'investimento, nel corso della quale i soggetti interessati hanno l’onere di fornire analitica rendicontazione dei costi di acquisizione dei beni oggetto di investimento secondo quanto previsto dall’articolo 4 del presente decreto.

Si precisa che per ciascuno dei suddetti periodi di incentivazione ogni impresa ha diritto di presentare una sola domanda anche per più di una tipologia di investimenti per i quali viene richiesto l’incentivo.

Nella fase di rendicontazione tutti i soggetti che hanno presentato domanda secondo le modalità di cui all’art. 3, comma 3 e 5 hanno l’onere di fornire la prova del perfezionamento dell’investimento e la prova che il medesimo è stato avviato in data successiva alla pubblicazione del D.M. 461/2021 nella Gazzetta Ufficiale della Repubblica italiana secondo le modalità di seguito descritte.

Incentivi imprese autotrasporto: periodi di incentivazione

Sono previsti sei periodi di incentivazione,

- il primo periodo parte dal 1° luglio 2022 al 16 agosto 2022 per 13 milioni di euro

- iI secondo periodo parte dal 15 marzo 2023 al 28 aprile 2023 per 10 milioni di euro;

- il terzo periodo, dal 1° dicembre 2023 al 15 gennaio 2024 per 8 milioni di euro;

- il quarto periodo, dal 26 agosto 2024 all'11 ottobre 2024 per 8 milioni di euro;

- il quinto periodo, dal 5 maggio 2025 al 20 giugno 2025 per 8 milioni di euro;

- il sesto periodo, dal 12 gennaio 2026 al 20 febbraio 2026 per 3 milioni di euro.

-

Assemblee di società e associazioni a distanza fino a luglio 2023

L’articolo 3 comma 10-undecies del DL 198/2022, il cosiddetto decreto Milleproroghe 2023, convertito con la Legge n 14 pubblicata in GU n 49 del 27 febbraio 2023 dispone che “all’articolo 3, comma 1, alinea, del Decreto-legge 30 dicembre 2021, n. 228, convertito, con modificazioni, dalla legge 25 febbraio 2022, n. 15, le parole: 31 luglio 2022 sono sostituite dalle seguenti: 31 luglio 2023”.

A sua volta l’articolo 3 comma 1 del DL 228/2021, il cosiddetto decreto Milleproroghe 2022, aveva disposto che “il termine di cui all'articolo 106, comma 7, del Decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, relativo allo svolgimento delle assemblee di società ed enti, è prorogato al 31 luglio 2022”.

L’articolo 106 del DL 18/2020, il cosiddetto decreto Cura Italia, conteneva le “norme in materia di svolgimento delle assemblee di società ed enti”, disposte durante l’emergenza epidemiologica, che si sarebbero dovute espletare a distanza anche in assenza di espressa previsione statutaria, fino a quando “è in vigore lo stato di emergenza sul territorio nazionale relativo al rischio sanitario connesso all'insorgenza della epidemia da Covid-19”.

Con altre parole, per società, società cooperative, associazioni e fondazioni, sarà possibile, fino alla data del 31 luglio 2023:

- prevedere la partecipazione alle assemblee sociali con modalità telematica, anche in deroga a diverse previsioni statutarie;

- prevedere la possibilità dell’espressione del voto nelle assemblee sociali con modalità elettronica o per corrispondenza, anche in deroga a eventuali previsioni statutarie, purché si riesca a garantire l’identificazione del votante;

- svolgere le assemblee sociali anche con modalità completamente telematica, senza che ci sia la necessità che si trovino nello stesso luogo il presidente, il segretario o il notaio;

- obbligare, in talune situazioni, come nelle società quotate sui mercati regolamentati, alla partecipazione tramite rappresentante designato.

Fondamentalmente, in ragione della norma prorogata, nelle società quotate sui mercati regolamentari può essere impedita la partecipazione dei soci e, nelle altre situazioni, può essere impedita la partecipazione fisica dei soci, purché sia garantita quella con modalità telematica.

Si ricorda che la deroga non dovrebbe essere in grado di incidere sui termini previsti per la convocazione delle assemblee, né sui termini per l’approvazione dei bilanci, che rimangono quelli ordinari.

Si ritiene che la previsione normativa possa essere estesa anche alle riunioni dei Collegi sindacali e dei Consigli di amministrazione, nonostante non vi sia una espressa previsione normativa a riguardo.