-

Dichiarazione di successione: nuovo modello dal 9.11

Con Provvedimento n. 396213 del 9.11.2023 le Entrate aggiornano il modello di dichiarazione di successione e domanda di volture catastali, delle relative istruzioni e specifiche tecniche per la trasmissione telematica.

Attenzione al fatto che:

- la nuova versione del modello può essere utilizzata a partire dal 9 novembre 2023 e, come di consueto, l’Agenzia delle entrate rende disponibili sul proprio sito i relativi software di compilazione,

- fino al 9 gennaio 2024, per le dichiarazioni già predisposte che devono essere solo inviate, i contribuenti potranno utilizzare la precedente versione dei software.

Attenzione: si dovrà continuare a utilizzare il modello 4 per le successioni aperte prima del 3 ottobre 2006 o per apportare modifiche o sostituire dichiarazioni già presentate con questo modello.

Dichiarazione di successione: nuovo modello dal 9.11

Il provveimento al fine di adeguare il modello dichiarativo ai recenti chiarimenti interpretativi intervenuti con la circolare n. 29/E del 19 ottobre 2023 sul trattamento del “Coacervo successorio e donativo”, si è reso necessario aggiornare le relative istruzioni per la compilazione e le specifiche tecniche.

Scarica il Modello aggiornato con le relative istruzioni

Leggi anche Coacervo successorio e donativo: trattamento fiscale

La circolare recepisce l’orientamento della giurisprudenza di legittimità secondo cui l’istituto del coacervo “successorio” deve ritenersi superato, con la conseguenza che lo stesso non può considerarsi applicabile né per determinare le aliquote di imposta né ai fini del calcolo delle franchigie in materia successoria.

In ragione di tale orientamento, è stato eliminato lo specifico quadro dedicato agli atti a titolo gratuito tra cui le donazioni effettuate in vita dal defunto a favore degli eredi e legatari (Quadro ES)Modello dichiarazione di successione: aggiornamento al 9.11

Nel dettaglio, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte nell’Allegato 1 al presente provvedimento e di seguito dettagliate:

- Fascicolo 1

- a pagina 3, nel “Nota Bene” (N.B.) del paragrafo “Chi è obbligato a presentare ladichiarazione” viene eliminata la frase “e le eventuali donazioni a proprio favore”;

- a pagina 9, nel paragrafo “Quali quadri compilare” viene eliminato l’ultimo periodo “Il quadro ES deve essere utilizzato per indicare le donazioni e gli altri atti di liberalità effettuati dal defunto in favore degli eredi o legatari”;

- a pagina 14, nel paragrafo “Residenza estera”, la prima frase viene sostituita da “In questa casella occorre indicare: – il codice 1 nel caso in cui il defunto non ha mai avuto una residenza in Italia o se la residenza è ignota”, mentre la seconda frase viene sostituita da “- il codice 2 se il defunto ha risieduto in parte in Italia ed in parte all’estero”.

- Fascicolo 2

- Nell’indice e nelle pagine 17-18, viene eliminato il QUADRO ES – Donazioni e atti a titolo

gratuito.

- Nell’indice e nelle pagine 17-18, viene eliminato il QUADRO ES – Donazioni e atti a titolo

- Modello dichiarativo

- Dal modello di dichiarazione di successione e domanda di volture catastali viene eliminato il QUADRO ES – Donazioni e atti a titolo gratuito.

-

Coacervo successorio e donativo: trattamento fiscale

Con la Circolare n 29 del 19 ottobre con oggetto: Imposta sulle successioni e donazioni – Articoli 8, comma 4, e 57, comma 1, del decreto legislativo 31 ottobre 1990, n. 346 – Coacervo “successorio” e “donativo” le Entrate forniscono un quadro d'insieme su:

- Normativa e prassi di riferimento,

- Evoluzione della giurisprudenza di legittimità,

- Indicazioni di prassi e gestione del contenzioso pendente.

al fine di fornire chiarimenti in merito al trattamento fiscale tenuto conto dell’evoluzione della giurisprudenza di legittimità.

Leggi anche: Le donazioni fatte in vita del defunto non entrano nell'imponibile della successione

Coacervo successorio e donativo: trattamento fiscale ultimi chiarimenti ADE

Sinteticamente, con la circolare in commento l’Agenzia, conformandosi agli orientamenti consolidati della Corte di cassazione e superando la propria prassi, chiarisce che:

- ai soli fini dell’imposta di successione, l’istituto del coacervo “successorio” deve ritenersi non più attuale, con la conseguenza che lo stesso non può essere applicato né per determinare le aliquote né ai fini del calcolo delle franchigie

- ai soli fini dell’imposta di donazione, l’istituto del coacervo “donativo” continua a trovare applicazione, ma dallo stesso vanno escluse le donazioni poste in essere tra il 25 ottobre 2001 e il 28 novembre 2006, periodo in cui la disciplina relativa all’imposta sulle successioni e donazioni risultava abrogata.

Coacervo successorio e donativo: la circolare ADE del 19.10.2023

Come specificato in premessa del documento, l’istituto del c.d. coacervo (o cumulo) “successorio” del donatum con il relictum è disciplinato dall’articolo 8, comma 4, del Testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni (TUS), approvato con decreto legislativo 31 ottobre 1990, n. 346.

Il coacervo “successorio” comporta la riunione fittizia del valore attualizzato delle donazioni effettuate in vita dal de cuius agli eredi e legatari (c.d. donatum) con il valore dell’asse ereditario (c.d. relictum).

La richiamata disposizione non ha subito modificazioni in occasione del “ripristino” dell’imposta sulle successioni e donazioni, ad opera del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre 2006, n. 2861, pure a fronte delle modifiche alla struttura dell’imposta sulle successioni e donazioni apportate dall’articolo 69 della legge 21 novembre 2000, n. 342, che ha fatto venire meno il riferimento al valore globale netto dell’asse ereditario e alla tassazione dello stesso con aliquote progressive per scaglioni.

Tenuto conto delle predette modifiche apportate alla struttura dell’imposta sulle successioni e donazioni, sull’applicabilità dell’articolo 8, comma 4, del TUS, si è consolidato, nel tempo, un orientamento della giurisprudenza di legittimità contrario alla posizione espressa dall’Agenzia delle entrate nei propri documenti di prassi, come più ampiamente illustrato nei paragrafi che seguono.

Aderendo a tale orientamento, con la presente circolare si chiarisce che, ai fini dell’applicazione dell’imposta di successione, l’istituto del coacervo “successorio” di cui all’articolo 8, comma 4, del TUS deve ritenersi “implicitamente abrogato”, con la conseguenza che:

- lo stesso non può essere applicato,

- né per determinare le aliquote,

- né ai fini del calcolo delle franchigie.

Inoltre, si forniscono indicazioni con riferimento al c.d. coacervo (o cumulo) “donativo” tra donatum e donatum di cui all’articolo 57, comma 1, del TUS, che comporta la riunione fittizia del valore attualizzato delle donazioni anteriormente effettuate dal donante a favore del donatario (c.d. donatum) con il valore globale netto dei beni e dei diritti oggetto della donazione (c.d. donatum).

In particolare, con la presente circolare, in considerazione dell’orientamento espresso dalla giurisprudenza di legittimità, si chiarisce che, ai fini dell’applicazione dell’imposta di donazione, l’istituto del coacervo “donativo” non trova applicazione con riferimento alle donazioni poste in essere nel periodo in cui la disciplina relativa all’imposta sulle successioni e donazioni risultava abrogata.

Allegati: -

Qual’è il termine per la presentazione della dichiarazione di successione?

La dichiarazione di successione deve essere presentata, in via generale, entro 12 mesi dalla data del decesso del contribuente.

Tuttavia ci sono alcuni casi per cui i dodici mesi non decorrono dalla data del decesso ma da un momento diverso:

- nel caso in cui sia stato nominato, in seguito all’apertura della successione, un rappresentante legale degli eredi o dei legatari o dei chiamati all’eredità, un curatore dell’eredità giacente, oppure un esecutore testamentario: i dodici mesi decorrono dalla data in cui questi hanno avuto notizia legale della loro nomina;

- nel caso di fallimento/liquidazione giudiziale del defunto in corso al momento dell’apertura della successione o in caso di dichiarazione di fallimento/liquidazione giudiziale intervenuta entro i successivi sei mesi dal decesso: i dodici mesi decorrono dalla data di chiusura del fallimento/liquidazione giudiziale;

- nel caso in cui i beneficiari siano stati immessi nel possesso temporaneo dei beni della persona assente: i dodici mesi decorrono dalla data di immissione nel possesso dei beni;

- a seguito di sentenza di morte presunta, i dodici mesi decorrono dalla data in cui è divenuta eseguibile la sentenza dichiarativa di morte presunta se non è stata precedentemente richiesta l’immissione nel possesso dei beni dell’assente;

- nel caso in cui l’eredità è accettata con beneficio d’inventario entro dodici mesi dalla scadenza del termine per la formazione dell’inventario;

- nel caso di rinunzia all’eredità o al legato, i dodici mesi decorrono dalla data della rinunzia o dalla diversa data in cui gli altri obbligati dimostrino di averne avuto notizia;

- nel caso di eventi sopravvenuti che modificano il legato, la ripartizione dell’eredità ovvero che determinano l’applicazione di una imposta superiore rispetto a quella liquidata, i dodici mesi per la presentazione della dichiarazione sostitutiva decorrono dalla data della sopravvenienza o dalla diversa data in cui l’obbligato dimostra di averne avuto notizia;

- nel caso in cui, per eventi sopravvenuti che modificano l’attivo ereditario, non sussistono più le condizioni per cui il coniuge ed i parenti in linea retta del defunto erano stati esonerati dalla presentazione della dichiarazione di successione, i dodici mesi decorrono dalla data della sopravvenienza;

- nel caso di enti non ancora riconosciuti che hanno presentato domanda di riconoscimento entro un anno dall’apertura della successione, i dodici mesi decorrono dalla data in cui hanno avuto notizia legale del riconoscimento ovvero del diniego.

La Dichiarazione di successione deve essere presentata esclusivamente in via telematica, tramite i servizi telematici dell’Agenzia delle Entrate, ai quali si accede con Spid, Carta d’identità elettronica (Cie) e Carta nazionale dei servizi (Cns).

Inoltre, l’Agenzia mette a disposizione il software "Dichiarazione di successione e domanda di volture catastali" per la compilazione e l’invio della dichiarazione.Casi particolari di invio

I residenti all’estero possono presentare in via eccezionale il modello cartaceo, in caso di impedimenti alla trasmissione telematica, inviando il modello all’ufficio competente dell’Agenzia, tramite raccomandata o altro mezzo equivalente dal quale risulti con certezza la data di spedizione.

La dichiarazione si considera presentata il giorno in cui viene consegnata all’ufficio postale.

Se il defunto risiedeva all’estero ma in precedenza aveva risieduto in Italia, la dichiarazione deve essere presentata all’ufficio dell’Agenzia nella cui circoscrizione era stata fissata l’ultima residenza italiana. Se quest’ultima non è conosciuta, la dichiarazione va presentata presso la Direzione Provinciale II di ROMA – Ufficio Territoriale ROMA 6 – EUR TORRINO, in Via Canton 20 – CAP 00144 Roma.

-

Imposta successioni e donazioni: trattamento fiscale del legato di genere

Con la Circolare del 06.07.2023 n. 19, l'Agenzia delle Entrate fornisce chiarimenti in merito al trattamento fiscale del legato di genere, ai fini dell’imposta sulle successioni e

donazioni.Il legato di genere, vale a dire il legato obbligatorio avente ad oggetto la prestazione di cose designate secondo

l’appartenenza ad un genere, attribuisce al legatario (onorato) un diritto di credito nei confronti di un erede o di un altro legatario (onerato), il quale deve adempiere prestando beni corrispondenti per qualità e quantità alle indicazioni del testatore.L’ipotesi più frequente riguarda legati aventi ad oggetto una somma di

denaro (c.d. legati pecuniari), disposti dal testatore a carico di uno o più eredi.In via preliminare, si osserva che il legato costituisce una disposizione mortis causa, a titolo particolare, attributiva di specifici diritti patrimonial

Il legato è in genere attribuito per testamento e si acquista automaticamente

al momento dell’apertura della successione ereditaria senza bisogno di accettazione, salva la facoltà di rinunciarvi.Nella circolare in oggetto, l'Agenzia fa il punto su diversi aspetti, quali:

- Tipologie di legato

- Orientamenti della giurisprudenza di legittimità civilistica sulla differenza tra legato di genere e legato di specie

- Quadro normativo fiscale

- Recenti orientamenti della giurisprudenza di legittimità tributaria

- Assimilazione sul piano fiscale del legato di genere a quello di specie

- Contenzioso pendente.

-

Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia

L'articolo 5 del decreto-legge 21 giugno 2022, n. 73, ha introdotto il comma 6-bis dell’articolo 28 del decreto legislativo 31 ottobre 1990, n. 346, il quale prevede che i rimborsi fiscali di competenza dell’Agenzia delle entrate, intestati ad un contribuente defunto, sono erogati:

- ai chiamati all’eredità come indicati nella dichiarazione di successione, dalla quale risulta che l’eredità è devoluta per legge,

- per l’importo corrispondente alla rispettiva quota ereditaria.

Infatti, la norma consente un automatismo nell’individuazione dei beneficiari dei rimborsi intestati ai soggetti deceduti, al fine di semplificare e velocizzare il relativo pagamento.

I soggetti chiamati all’eredità, che non abbiano effettuato espressa accettazione, possono comunicare all’Agenzia delle entrate che non intendono ricevere i rimborsi intestati al contribuente deceduto.

Come avvengono i pagamenti automatici e come rinunciarvi.

Rimborsi fiscali agli eredi: come avvengono

I pagamento dei rimborsi fiscali spettanti al contribuente deceduto avvengono secondo le regole disposte dall’art. 5 del decreto legge n. 73/2022.

Come specificato anche dall'Agenzia con FAQ del 29 marzo:- nei casi di successione legittima (eredità devoluta per legge), l’Agenzia delle entrate eroga il rimborso direttamente ai beneficiari, per l’importo corrispondente alla rispettiva quota ereditaria, come risultante dalla dichiarazione di successione presentata. Non è necessario presentare alcuna istanza;

- nelle ipotesi di successione testamentaria, invece, o quando la dichiarazione di successione non è stata presentata, l’ufficio territoriale dell’Agenzia delle entrate, competente per la lavorazione del rimborso, chiederà agli interessati di produrre la documentazione idonea ad attestare la qualità di erede

Rimborsi fiscali agli eredi: come rinunciare

I soggetti chiamati all’eredità, che non abbiano effettuato espressa accettazione, possono comunicare all’Agenzia delle entrate che non intendono ricevere i rimborsi intestati al contribuente deceduto.

Inoltre, gli stessi soggetti, possono revocare la precedente comunicazione inviata, chiedendo il pagamento dei rimborsi intestati al contribuente deceduto.

A tal fine necessaria una comunicazione, predisposta in modalità elettronica e inviata esclusivamente mediante un servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate:

La comunicazione può essere trasmessa:

- direttamente dal richiedente,

- dall’eventuale rappresentante del richiedente

- o tramite un incaricato autorizzato ad accedere all’area riservata del chiamato all’eredità

A seguito della presentazione della comunicazione è rilasciata una ricevuta che ne attesta la sua acquisizione.

La ricevuta è messa a disposizione solo del soggetto che ha trasmesso la comunicazione, nella sezione “ricevute” della propria area riservata del sito internet dell’Agenzia delle entrate e nella sezione “Consultazione degli invii effettuati” dell’applicazione web

E' bene specificare che, la comunicazione può essere inviata solo successivamente alla presentazione della dichiarazione di successione.

La comunicazione non produce effetti se è inviata successivamente al pagamento dei rimborsi.

La revoca può essere inviata in un qualsiasi momento successivo all’invio della comunicazione.

La revoca non produce effetti se è stata presentata all’Agenzia delle entrate una rinuncia espressa all’eredità.

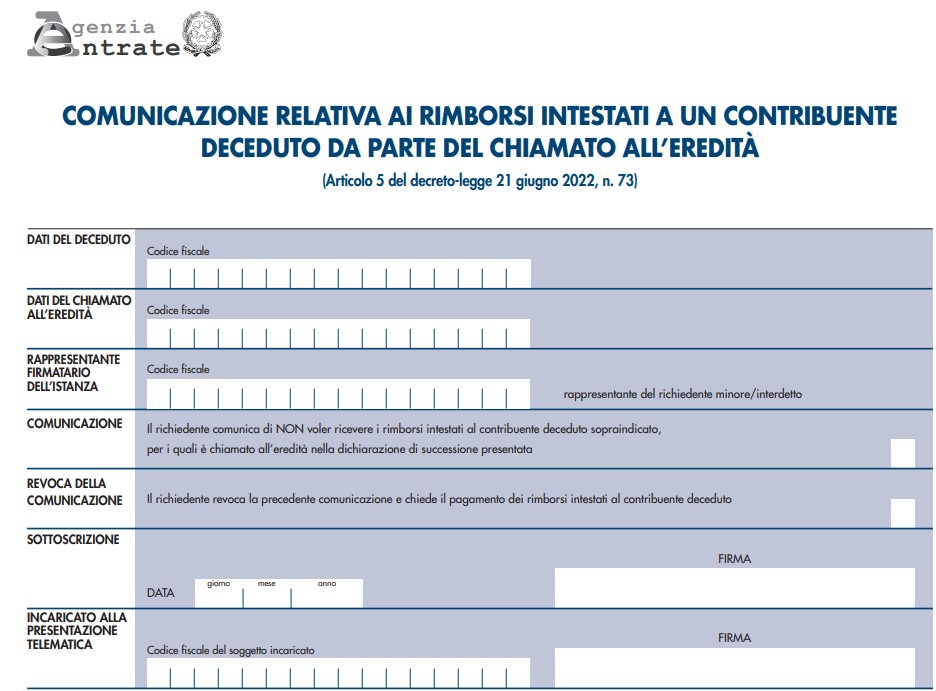

Rimborsi fiscali agli eredi: istruzioni per la rinuncia

Nel Modello Comunicazione relativa ai rimborsi intestati a un contribuente deceduto da parte del chiamato all'eredità

approvato con il Provvedimento n 339178/2022 l'erede può decidere di rinunciare ai rimborsi e successivamente anche revocare la rinuncia.

Nel Modello occorre procedere come segue:

- barrare la casella "Comunicazione" qualora il chiamato all’eredità intenda comunicare che NON vuole ricevere i rimborsi intestati al contribuente deceduto.

- barrare la casella di revoca qualora il chiamato all’eredità intenda revocare la precedente comunicazione inviata e chiedere il pagamento dei rimborsi intestati al contribuente deceduto.

-

Bolletta di liquidazione TARI: è atto impugnabile

La Cassazione con una recente pronuncia, l'Ordinanza n 1797 del 20 gennaio 2023, perviene ad una importante decisione: la bolletta TARI è atto direttamente impugnabile, prima che scada e senza la necessità di un preventivo accertamento da parte del Comune poiché contiene una pretesa impositiva ben individuata.

Vediamo i dettagli della causa.

Una società con attività di albergo e ristorante impugnava una bolletta TARI del Comune di residenza.

La CTP accoglieva il ricorso mentre quella regionale dava ragione al Comune sostenendo che solo dopo il mancato pagamento della bolletta il Comune stesso avrebbe notificato l'accertamento che costituisce provvedimento con prima manifestazione impositiva e quindi impugnabile.

La Cassazione ha dato ragione all'albergatore motivando che la decisione risiede nel principio generale secondo cui la natura tassativa dell’elencazione degli atti impositivi di cui all'art 19 del Decreto legislativo n. 546/92, non preclude al contribuente la facoltà di impugnare atti impositivi atipici, che contengano una ben individuata pretesa tributaria.

Nel dettaglio la Cassazione ha specificato che "in tema di contenzioso tributario, la natura tassativa dell'elencazione degli atti impugnabili, contenuta nell'art. 19 del DLgs. n. 546 del 1992, non preclude al contribuente la facoltà di impugnare atti impositivi atipici, che portino a conoscenza le ragioni fattuali e giuridiche di una ben individuata pretesa tributaria; tale facoltà, tuttavia, non esclude l'onere di impugnare successivamente l'atto impositivo tipico, per evitare il consolidamento della pretesa dell'ente impositore, tanto che l'impugnazione dell'atto tipico fa venir meno l'interesse alla decisione sull'atto impugnato in via facoltativa"

Con precedente sentenza (n. 11481 del 2022) la Corte di Cassazione ha dichiarato la cessazione della materia del contendere con riferimento all'impugnazione della fattura commerciale, con cui il gestore del servizio smaltimento rifiuti solidi urbani aveva richiesto il pagamento della T.I.A., avendo il contribuente successivamente impugnato anche l'ingiunzione di pagamento che l'aveva sostituita.

La Cassazione specifica che in tema di impugnazione di atti dell'amministrazione tributaria, nonostante l'elencazione degli atti impugnabili contenuta nell'art. 19 del DLgs. n. 546 del 1992, i principi costituzionali di buon andamento della p.a. (art. 97 Cost.) e di tutela del contribuente (art. 24 e 53 Cost.) impongono di riconoscere l'impugnabilità di tutti gli atti adottati dall'ente impositore che portino, comunque, a conoscenza del contribuente una ben individuata pretesa tributaria, con l'esplicitazione delle concrete ragioni (fattuali e giuridiche) che la sorreggono, senza necessità di attendere che la stessa si vesta della forma autoritativa di uno degli atti dichiarati espressamente impugnabili dalla norma su richiamata, e tale impugnazione va proposta davanti al giudice tributario, in quanto munito di giurisdizione a carattere generale e competente ogni qualvolta si controversa di uno specifico rapporto tributario.

Ne consegue che anche la comunicazione di irregolarità ex art. 36-bis, comma 3, del DPR n. 600 del 1973, portando a conoscenza del contribuente una pretesa impositiva compiuta, è immediatamente impugnabile innanzi al giudice tributario (Cass. n. 7344 del 2012).

La sentenza impugnata non si è attenuta ai suddetti principi laddove ha acriticamente ritenuto che la bolletta TARI del 2018 nonostante in essa fosse compiutamente espressa la pretesa impositiva del Comune non fosse autonomamente impugnabile

La Cassazione ha confermato la possibilità per i cittadini di impugnare direttamente le bollette TARI.