-

Redditi Campione d’Italia: regole ADE per la riduzione forfettaria

Le Entrate con il Provvedimento n 54460 del 13 febbraio ha pubblicato le regole per la riduzione forfettaria del cambio da applicare ai redditi in franchi svizzeri dei residenti e delle attività a Campione d'italia.

In particolare, per il periodo d’imposta 2025 la riduzione forfetaria del cambio da applicare è fissata al 31,64%.

Ricordiamo che la percentuale, definita dal Tuir nella misura del 30%, viene maggiorata o ridotta in base allo scostamento medio annuale tra franco svizzero ed euro.

Ricordiamo che la determinazione scaturisce dal meccanismo previsto dall’articolo 1, comma 632 della legge n.147/2013, che prevede una riduzione forfettaria del cambio (articolo 188-bis del Tuir) da aumentare o diminuire annualmente, in base alla variazione rilevata tra le due monete.

La percentuale si applica ai redditi, diversi da quelli d’impresa, delle persone fisiche iscritte nei registri anagrafici di Campione d’Italia e ai redditi di lavoro autonomo dei professionisti con studio nel comune, prodotti in franchi svizzeri nel territorio dello stesso comune e/o in Svizzera.

Inoltre è prevista per i redditi d’impresa prodotti in franchi svizzeri nel comune di Campione d’Italia da imprese individuali, società di persone, società ed enti (articolo 73 del Tuir) iscritti alla Camera di commercio di Como con sede o unità locale a Campione d’Italia.

Per il 2025 la media del cambio franco/euro è scesa da 0,9526 (2024) a 0,937, con una variazione del -1,64%.

Allegati: -

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il Modello IVA 2026 va inviato entro il 30 aprile telematicamente attraverso i canali delle Entrate.

Nel Modello IVA 2026 nel frontespizio devono essere indicati i dati anagrafici del contribuente, esso si compone di 2 facciate:

- la prima facciata contiene l’informativa relativa al trattamento dei dati personali;

- la seconda facciata richiede l’indicazione:

- del codice fiscale del contribuente, posto nella parte superiore del modello,

- dei dati anagrafici del contribuente e del dichiarante,

- la firma della dichiarazione,

- l’impegno alla presentazione telematica,

- i dati relativi al visto di conformità,

- la sottoscrizione dell’organo di controllo.

Ci sono alcuni soggetti obbligati al visto di conformità ed essi dovranno compilare il campo specifico di sopra specificato, mentre altri soggetti sono esonerati dall'apposizione del visto, vediamo anche le istruzioni per compilare la caselle di esonero.

IVA 2026: il visto di conformità gli obbligati e gli esonerati

Il riquadro del visto di conformità deve essere compilato per apporre il visto di conformità ed è riservato al responsabile del CAF o al professionista che lo rilascia.

Negli spazi appositi vanno riportati:- il codice fiscale del responsabile del CAF e quello relativo allo stesso CAF,

- ovvero va riportato il codice fiscale del professionista.

Il responsabile dell’assistenza fiscale del CAF o il professionista deve inoltre apporre la propria firma che attesta il rilascio del visto di conformità ai sensi dell’art. 35 del d.lgs. n. 241 del 1997.

Di contro, i soggetti esonerati dal visto, devono compilare la casella “Esonero dall’apposizione del visto di conformità”.

In particolare, ai sensi dell’art. 9-bis, comma 11, lett. a) e b), del D.L. n. 50 del 2017, nei confronti dei soggetti che applicano gli ISA e conseguono livelli di affidabilità fiscale almeno pari a quelli individuati dal provvedimento del direttore dell’Agenzia delle entrate del 11 aprile 2025 , sono previsti una serie di benefici tra cui:

- l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000

euro annui relativamente all’imposta sul valore aggiunto (lett. a); - l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui (lett. b).

La casella relativa del Modello IVA 2026, deve essere barrata anche dai contribuenti che hanno aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024, ai quali sono riconosciuti già a partire dal primo dei due anni di decorrenza del concordato i benefici previsti dall’art. 9-bis, comma 11, del D.L. n. 50 del 2017.

La casella va quindi barrata se l’anno oggetto della presente dichiarazione corrisponde a una delle annualità per cui si è aderito al concordato preventivo.

-

Bonus box e posto auto: regole 2026

Le Entrate hanno aggiornato la Guida 2026 per le ristrutturazioni edilizie.

Tra gli approfondimenti vengono esplicitate tutte le regole per il bonus per l'acquisto o costruzione del box o posto auto, vediamo a chi spetta e cosa fare per averlo.

Bonus 2026 box o posto auto: che cos’è

La detrazione Irpef per il recupero del patrimonio edilizio spetta anche per l’acquisto o la realizzazione di posti auto pertinenziali.

In particolare, l’agevolazione è riconosciuta:- per interventi di realizzazione di parcheggi (autorimesse o posti auto, anche a proprietà comune), purché vi sia o venga creato un vincolo di pertinenzialità con una unità immobiliare abitativa. Per “realizzazione” di autorimesse o posti auto, si intendono, ai fini della detrazione, solo gli interventi di “ nuova costruzione”. Attenzione quindi al fatto che, la detrazione non spetta se il box auto è venduto dall’impresa proprietaria di un edificio che ha effettuato l’intervento di ristrutturazione dell’immobile ad uso abitativo con cambio di destinazione d’uso;

- per l’acquisto di box e posti auto pertinenziali già realizzati dall’impresa costruttrice. In questo caso la detrazione spetta solo per le spese imputabili alla loro realizzazione, che devono essere comprovate da apposita attestazione rilasciata dal venditore.

Bonus 2026 box e posto auto: tutte le regole

Per usufruire della detrazione per la costruzione di nuovi posti e autorimesse, anche di proprietà comune, è necessario che gli stessi siano pertinenziali ad una unità immobiliare a uso abitativo.

La detrazione spetta limitatamente alle spese di realizzazione del box pertinenziale, anche quando la costruzione è stata realizzata in economia.

Queste spese devono essere documentate dal pagamento avvenuto mediante bonifico, anche se l’unità abitativa non è stata ancora ultimata.

Il proprietario deve essere in possesso dei seguenti documenti:

- concessione edilizia da cui risulti il vincolo di pertinenzialità con l’abitazione,

- bonifico bancario o postale per i pagamenti effettuati.

La detrazione per l’acquisto del box spetta limitatamente alle spese sostenute per la sua realizzazione e sempre che le stesse siano dimostrate da apposita attestazione rilasciata dal costruttore.

La concessione dell’agevolazione è subordinata alle seguenti condizioni:- deve esserci la proprietà o un patto di vendita di cosa futura del parcheggio realizzato o in corso di realizzazione,

- deve esistere un vincolo pertinenziale con una unità abitativa, di proprietà del contribuente; se il parcheggio è in corso di costruzione, occorre che vi sia l’obbligo, di creare un vincolo di pertinenzialità con un’abitazione,

- è necessario che l’impresa costruttrice documenti i costi imputabili alla sola realizzazione dei parcheggi, che devono essere tenuti distinti dai costi accessori.

La detrazione può essere riconosciuta anche per i pagamenti effettuati prima ancora dell’atto notarile o in assenza di un preliminare d’acquisto registrato che indichino il vincolo pertinenziale.

È necessario, però, che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente richiede la detrazione.

Bonus box o posto auto 2026: i documenti e gli adempimenti

Per usufruire della detrazione per l’acquisto del box auto, il proprietario deve essere in possesso della seguente documentazione:

- atto di acquisto, o preliminare di vendita registrato, dal quale risulti la pertinenzialità con l’abitazione,

- dichiarazione del costruttore, nella quale siano indicati i costi di costruzione imputabili al box/posto auto,

- bonifico bancario o postale per i pagamenti effettuati.

Il bonifico deve essere effettuato dal beneficiario della detrazione (proprietario o titolare del diritto reale dell’unità immobiliare sulla quale è stato costituito il vincolo pertinenziale con il box).

Tuttavia, fermo restando il vincolo pertinenziale che deve risultare dall’atto di acquisto, la detrazione spetta anche al familiare convivente che abbia effettivamente sostenuto la spesa, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. La stessa cosa vale anche per il convivente di fatto.

Nel caso siano stati versati acconti, la detrazione spetta in relazione ai pagamenti effettuati con bonifico nel corso dell’anno, e fino a concorrenza del costo di costruzione dichiarato dall’impresa, a condizione che:

- il contratto preliminare di vendita sia stato regolarmente registrato entro la data di presentazione della dichiarazione in cui si fa valere la detrazione,

- dal contratto preliminare risulti la sussistenza del vincolo di pertinenzialità tra abitazione e box.

La condizione dell’effettiva sussistenza del vincolo pertinenziale richiesta dalla norma può essere considerata comunque realizzata anche nell’ipotesi particolare in cui il bonifico sia effettuato nello stesso giorno in cui si stipula l’atto, in un orario antecedente a quello della stipula stessa.

Con la circolare n. 43/E del 18 novembre 2016 l’Agenzia delle entrate è intervenuta per fornire istruzioni in merito alla detrazione dell’acquisto del box auto nei casi in cui il pagamento non sia stato disposto mediante l’apposito bonifico dedicato e nelle ipotesi in cui vi sia stata, per errore, una anomalia nella compilazione del bonifico.

In particolare, è stato chiarito che solo per la peculiare ipotesi di acquisto di box pertinenziale ad un immobile abitativo si può ugualmente usufruire della detrazione, anche se il pagamento è effettuato con mezzi diversi dal bonifico, a condizione che:

- il pagamento avvenga in presenza del notaio,

- il contribuente ottenga dal venditore, oltre alla certificazione sul costo di realizzo del box, una dichiarazione sostitutiva di atto notorio in cui attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito del percipiente.

-

Detraibilità IVA costi di transazione MLBO: chiarimenti ADE

Con la Risoluzione n 7 del 12 febbraio le Entrate hanno replicato a richieste di chiarimenti nell’ambito di un’operazione di merger leveraged buy‑out (Mlbo) chiarendo che l’Iva pagata sui costi di transazione può essere detratta dalla società veicolo (Spv).

Sono pervenute alle entrate richieste di chiarimento in merito alla detraibilità dell’IVA addebitata in rivalsa sui costi di transazione (anche detti “transaction cost”), ai sensi e per gli effetti del combinato disposto degli articoli 4 e 19 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 sostenuti da una società veicolo“SPV” nel contesto di una operazione di MLBO (merger leveraged buy-out) effettuata ai sensi dell’articolo 2501-bis del codice civile.

Vediamo i dettagli del quesito e la replica ADE.

Detraibilità dell’IVA addebitata in rivalsa su costi di transazione: chiarimenti

L’Agenzia delle entrate affronta la replica al caso dell'istante partendo dall’articolo 19 del decreto Iva (Dpr n. 633/1973).

La disposizione consente la detrazione solo a chi riveste la qualifica di soggetto passivo e utilizza beni e servizi acquistati per realizzare operazioni imponibili, escludendo però le holding che si limitano a detenere partecipazioni.

In pratica chi non svolge un’attività economica effettiva non può essere considerato soggetto passivo e di conseguenza, non può detrarre l’imposta.

Questo orientamento è stato per anni diffuso anche alle società veicolo nelle operazioni di merger leveraged buy‑out, considerate alla stregua di holding statiche.

La giurisprudenza europea ha però progressivamente modificato la prospettiva, la Corte di giustizia Ue ha affermato che il principio di neutralità dell’Iva impone di riconoscere, come attività economica, anche le spese preliminari sostenute per avviare un’attività imponibile futura.

Le prime spese di investimento, finalizzate a un’attività economica, sono espressive di tale attività e attribuiscono il diritto alla detrazione.

Il principio riguarda anche le Mlbo: la società veicolo non nasce per detenere partecipazioni, ma per acquisire la società target tramite indebitamento e fondersi con essa. La partecipazione è solo un passaggio transitorio.

La Cassazione ha descritto con precisione questa situazione:

- la Spv è uno strumento operativo, creato per raccogliere le risorse necessarie all’acquisizione e per consentire, attraverso la fusione, la prosecuzione diretta dell’attività della target;

- le spese sostenute non sono costi di una holding passiva, ma investimenti preparatori dell’attività economica che verrà esercitata dopo la fusione.

Pertanto i costi di consulenza, advisory, due diligence e strutturazione dell’operazione sono parte integrante di un processo unitario che culmina nella fusione e nella continuità dell’attività della target.

Il nesso richiesto dall’articolo 19 tra costi sostenuti e operazioni imponibili future risulta quindi soddisfatto, la Spv assume la qualifica di soggetto passivo Iva.

Concludendo l'Ade evidenzia che, la Spv, nel contesto di un’operazione di Mlbo, svolge un ruolo preparatorio e funzionale all’attività economica futura e, per questo, può detrarre l’Iva sui costi di transazione.

-

Precompilata forfettari 2026: le novità del quadro LM

La dichiarazione precompilata 2026 anno d'imposta 2025 contiene anche il quadro LM per i forfettari. Occorre ricordare che le partite Iva che scelgono il regime forfettario non hanno deduzione analitica delle spese, ma la deduzione si applica attraverso il coefficiente di redditività previsto dal codice Ateco del soggetto.

Nella dichiarazione precompilata dei titolari di partita Iva in regime forfettario, da quest'anno, sono inseriti i contributi previdenziali nel Quadro LM della dichiarazionel

L'agenzia delle entrate nel PIAO piano integrato di attività e organizzazione 2026-2028 ha specificato che nella predisposizione del modello precompilato della dichiarazione dei redditi per i titolari di partita Iva che hanno scelto il forfettario, risulterà centrale il ruolo delle fatture elettroniche inviate e ricevute tramite SDI, ma anche i dati delle Certificazioni Uniche.

Fino al 2025, solo i lavoratori dipendenti è pensionati potevano utilizzare il modello 730 precompilato, mentre i titolari di partita IVA dovevano compilare manualmente il modello Redditi PF.

L'Agenzia delle Entrate dalla campagna dichiarativa 2026, mette a disposizione anche la precompila per il quadro LM appunto dedicato ai redditi da lavoro autonomo in regime forfettario sulla base delle informazioni già in suo possesso.

Precompilata forfettari 2026: le novità del quadro LM

Il quadro LM dei forfettari nella dichiarazione precompilata 2026 è compilato grazie ai dati che le Entrate ricevono da:

- fatture elettroniche inviate tramite Sistema di Interscambio (SdI)

- corrispettivi telematici trasmessi tramite registratore di cassa

- ritenute d’acconto operate dai clienti è comunicate tramite certificazione unica

- contributi previdenziali versati (INPS, casse professionali)

- premi assicurativi obbligatori comunicati dalle compagnie

I dati raccolti dalle Entrate vengono elaborati è inseriti automaticamente nel quadro LM del modello Redditi PF.

Il Fisco procederà a calcolare:

- il totale dei ricavi da fatture elettroniche è corrispettivi,

- le ritenute d’acconto subite (che daranno diritto a rimborso o compensazione),

- il reddito imponibile applicando il coefficiente di redditività,

- l’imposta sostitutiva dovuta,

- I contributi previdenziali dovuti o già versati.

Dal prossimo 30 aprile 2026, i contribuenti potranno accedere alla dichiarazione precompilata tramite il portale dell’Agenzia delle Entrate per verifica di tutti i dati e per aggiungere quelli mancanti.

Come accedere alla Dichiarazione Precompilata 2026

Per accedere alla dichiarazione precompilata 2026 dal 30 aprile è necessario colegarsi al portale dell’Agenzia delle Entrate utilizzando una delle seguenti credenziali:

- SPID (Sistema Pubblico di Identità Digitale) Lo SPID è il metodo più diffuso è consigliato. Chi non lo possiede può richiederlo gratuitamente a uno dei gestori autorizzati (Poste Italiane, Aruba, Infocert, ecc.),

- CIE (Carta d’Identità Elettronica)

- CNS (Carta Nazionale dei Servizi) La CNS è una smart card che può essere richiesta presso enti autorizzati.

-

Rottamazione quinquies: come correggere o revocare la domanda

La domanda di adesione alla rottamazione quinquies può essere inviata entro il prossimo 30 aprile.

Ma attenzione entro la stessa data la domanda può essere revocata o corretta, vediamo come.

Rottamazione quinquies: come revocare la domanda?

Il 30 aprile 2026 è il termime per:

- presentare la domanda di Rottamazione quinquies,

- revocare la stessa domanda presentata con le modalità indicate dall'ADER.

In particolare, la revoca consente di annullare la richiesta, ripristinando la situazione fiscale originaria.

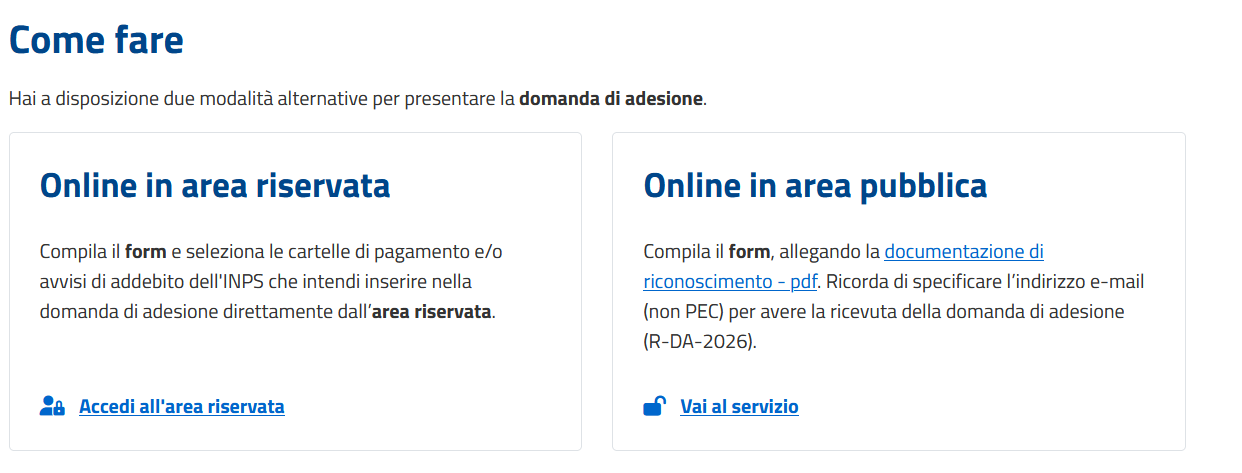

Ricordiamo che, come specificato anche dalla Riscossione, la domanda può essere presentata con due modalità:

Una volta presentata la domanda però potrebbe nascere la necessità di correggerla o revolcarla.

Ad esempio, potrebbero esserci degli errori nei dati anagrafici oppure potrebbe esserci un errore nell’importo del debito.

Qualora l’importo dichiarato non corrisponda a quello effettivamente dovuto, è necessario procedere con la rettifica, oppure se il piano iniziale non è più sostenibile, è possibile richiederne uno nuovo.

Il contribuente può provvedere accedendo sempre nell'area riservata del sito ADER e motivando la richiesta e può procedere a revocare l'istanza.

Accedendo nell’area riservata con le credenziali SPID o il PIN personale bisogna:

- scegliere la voce “Dichiarazione di adesione alla Definizione agevolata – «Rottamazione-quinquies»

- digitare il proprio codice fiscale

- accedere alla domanda di adesione presentata.

Consultando la domande inviata è possibile verificare se ci sono errori o imprecisioni, successivamente si potrò compilare il modulo messo a disposizione dall’Agenzia delle Entrate Riscossione in cui si deve fornire anche la motivazione della rettifica e inviarlo tramite il portale entro il 30 aprile.

Dopo l’invio si riceverà una conferma dell’avvenuta rettifica.

-

Bonus casa 2026: le agevolazioni per ristrutturare

La legge di Bilancio 2026, in vigore dal 1° gennaio, tra le norme ne contiene una con la proroga per il 2026 delle aliquote per i bonus casa, vediamo il dettaglio.

In data 13 febbraio a tale proposito le Entrate hanno pubblicato la nuova guida sulle ristrutturazioni edilizie 2026.

Viene riepilogato tutto il quadro normativo per:

- la detrazione Irpef per il recupero del patrimonio edilizio;

- l’Iva ridotta per i lavori di manutenzione ordinaria e straordinaria e per i lavori di restauro, risanamento conservativo e ristrutturazione;

- la detrazione aggiuntiva del 75% per eliminare le barriere architettoniche;

- le agevolazioni per l’acquisto e la costruzione di box e posti auto;

- la detrazione per acquisto o assegnazione immobili già ristrutturati;

- la detrazione degli interessi passivi sui mutui per ristrutturare casa.

Bonus casa 2026: confermate le detrazioni

La legge di bilancio 2026 conferma i bonus edilizi con le medesime aliquote del 2025.

L'abbassamento che sarebbe dovuto scattare dal 1° gennaio viene rimandato al 2027 e restano in vigore le aliquote del 2025.

In particolare, sarà possibile avere un bonus unico al 50% per le prime case e al 36% per le altre.

Per accedere allo sconto più alto, bisognerà essere proprietari o titolari di un diritto reale di altro tipo sull’immobile ristrutturato e avere in quell’immobile l’abitazione principale.

Possono usufruire della detrazione tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.

In particolare, la detrazione può essere richiesta da:- proprietari o nudi proprietari,

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- detentori (locatari o comodatari) dell’immobile, in possesso del consenso all’esecuzione dei lavori da parte del proprietario, a condizione che la detenzione dell’immobile risulti da un atto regolarmente registrato al momento di avvio dei lavori e sussista al momento del sostenimento delle spese ammesse alla detrazione, anche se antecedente lo stesso avvio

- soci di cooperative a proprietà divisa (in qualità di possessori), assegnatari di alloggi e, previo consenso scritto della cooperativa che possiede l’immobile, soci di cooperative a proprietà indivisa (in qualità di detentori)

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o i beni merce

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Per gli interventi di recupero del patrimonio edilizio, realizzati su parti comuni di edifici residenziali e su singole unità immobiliari residenziali di qualsiasi categoria catastale e relative pertinenze, sono attualmente previsti percentuali di detrazione e limiti

massimi di spesa di seguito specificati.Spese sostenute dal 26 giugno 2012 al 31 dicembre 2024: detrazione del 50%, con limite massino di spesa agevolabile di 96.000 euro, a prescindere dall’utilizzo dell’immobile (posseduto o detenuto sulla base di un titolo idoneo) sul quale sono stati effettuati gli interventi.

Spese sostenute negli anni 2025 – 2026:- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033: detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034: detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi.

È sempre pari al 50% la detrazione delle spese relative a interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione (comma 3-bis dell’articolo 16-bis del Tuir).

Dal 2025, invece, non è più ammessa la detrazione per interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili (caldaie a condensazione e generatori d’aria calda a condensazione, alimentati a combustibili fossili).

Bonus barriere architettoniche 2026: spese sostenute entro il 31.12. 2025

Per le spese effettuate entro il 31 dicembre 2025, l’articolo 119-ter del decreto legge n. 34/2020 ha introdotto un’apposita detrazione del 75% per la realizzazione di interventi finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti.

Tali interventi possono essere realizzati sia sulle parti comuni che sulle singole unità immobiliari.

L’agevolazione si è aggiunta alla detrazione Irpef già prevista dall’articolo 16-bis del Tuir (comma 1, lettera e) per gli interventi per l’abbattimento e l’eliminazione delle barriere architettoniche.

La detrazione d’imposta del 75% spetta per le spese sostenute nel periodo tra il 1° gennaio 2022 e il 31 dicembre 2025 e va ripartita tra gli aventi diritto:- in cinque quote annuali, per le spese che sono state effettuate entro il 31 dicembre 2023

- in dieci quote annuali di pari importo, per le spese sostenute a partire dal 1° gennaio 2024 (articolo 4-bis, commi 4 e 5, della legge 67/2024).

La detrazione deve essere calcolata su un importo complessivo non superiore a:

- 50.000 euro, per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno

- 40.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da due a otto unità immobiliari

- 30.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da più di otto unità immobiliari.

Per esempio, se l’edificio è composto da 10 unità immobiliari, il limite di spesa ammissibile alla detrazione è pari a 380.000 euro (320.000+60.000), calcolato moltiplicando 40.000 euro x 8 (320.000 euro) e 30.000 euro x 2 (60.000 euro).

Inoltre, per gli interventi realizzati sulle parti comuni di un edificio, considerato che il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l’edificio è composto, l’ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono.

Pertanto, quando l’intervento riguarda un edificio in condominio, ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà (o ai diversi criteri applicabili ai sensi degli artt. 1123 e seguenti del Codice civile) ed effettivamente rimborsata al condominio, anche in misura superiore all’ammontare commisurato alla singola unità immobiliare che possiede.

Considerato che la norma prevede espressamente che la detrazione spetta per la realizzazione di interventi in edifici “già esistenti”, l’agevolazione non può essere richiesta per gli interventi effettuati durante la fase di costruzione dell’immobile, né per gli interventi realizzati mediante demolizione e ricostruzione, compresi quelli con la stessa volumetria dell’edificio preesistente inquadrabili nella categoria della “ristrutturazione edilizia”.

I beneficiari della detrazione sono:

- le persone fisiche, compresi gli esercenti arti e professioni.

- gli enti pubblici e privati che non svolgono attività commerciale

- le società semplici, le associazioni tra professionisti e i soggetti che conseguono reddito d’impresa (persone fisiche, enti, società di persone, società di capitali) che possiedono o detengono l’immobile (di qualsiasi categoria catastale) in base a un titolo idoneo al momento di avvio dei lavori o a quello di sostenimento delle spese se antecedente il predetto avvio.

Trattandosi di una detrazione dall’imposta lorda, la stessa non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva.

In caso di decesso del contribuente che ha sostenuto le relative spese, la detrazione non utilizzata in tutto o in parte non si trasferisce agli eredi.

La detrazione non si trasferisce neanche quando l’immobile oggetto di intervento viene ceduto: sarà il contribuente che ha sostenuto la spesa a continuare a usufruire delle quote di detrazione non ancora utilizzate.

Prevista inizialmente per molteplici categorie di interventi (per esempio, per la sostituzione di finiture, il rifacimento o l’adeguamento di impianti tecnologici, il rifacimento di scale e ascensori, l’inserimento di rampe interne ed esterne agli edifici e di servoscala o di piattaforme elevatrici), dal 30 dicembre 2023 la detrazione può essere richiesta esclusivamente con riferimento agli interventi aventi ad oggetto:

- scale

- rampe

- ascensori

- servoscala

- piattaforme elevatriche