-

Contratto di rete tra colleghi non è ostativo al regime forfettario

Con la Risposta a interpello n 24 del 9 febbraio le Entrate replicano ad una istante che chiede chiarimenti in merito all'applicabilità del regime forfetario, disciplinato dall'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 nel caso di conclusione di un contratto di rete.

In particolare, l'Istante è un medico e ha aderito al Regime Forfetario a partire dall'anno di imposta 2024, nel corso del 2025, e intende avviare una collaborazione con altri due medici […] nella forma della cd. retecontratto, di cui all'articolo 12, comma 3, della legge 22 maggio 2017, n. 81.

L'Istante intende partecipare a una ''rete pura tra professionisti da costituirsi nella forma della rete contratto'' ed evidenzia che ''la rete tra professionisti si doterebbe di un 'programma comune di rete da esplicitarsi nel contratto di rete'' e che tale rete ''consentirebbe ai professionisti 'retisti', al fine di perseguire il programma comune di rete, di eventualmente ricorrere […] alla codatorialità''.Tale codatorialità, prosegue l'Istante, ''consentirebbe l'utilizzazione, da parte dei 'retisti', della prestazione lavorativa di uno o più lavoratori dipendenti con le regole stabilite nel contratto di rete''.

Nel caso specifico, il Medico 1 sarà il soggetto responsabile degli adempimenti riguardanti la gestione del rapporto di lavoro e gli oneri amministrativi, il quale addebiterà proquota agli altri retisti codatori (l'Istante e il Medico 2) le somme ''in funzione dell'utilizzo del lavoratore dipendente ad essi direttamente e analiticamente imputabile''; l'Istante sottolinea, inoltre, che non è prevista alcuna remunerazione aggiuntiva per il retista Medico 1.

Ciò premesso, l'Istante chiede se la partecipazione alla retecontratto tra professionisti sopra descritta integri la causa ostativa al Regime Forfetario prevista dalla lettera d) del comma 57 dell'articolo 1 della l. n. 190 del 2014Forfettario: contratto di rete tra colleghi non è ostativo per il regime

Secondo l’istante, la partecipazione a una rete-contratto non genera un autonomo reddito né di impresa né di lavoro autonomo, ma rappresenta esclusivamente una modalità organizzativa per la gestione condivisa di alcune attività e costi.

Inoltre, la norma sulle cause ostative non richiama espressamente le reti tra professionisti, né sembra coerente con la ratio antielusiva della disposizione, pensata per evitare frazionamenti artificiali del reddito.

L’Agenzia delle Entrate condivide l’impostazione del contribuente e fornisce un chiarimento di principio di grande interesse.

L’Agenzia ribadisce che:

- la rete-contratto non ha soggettività tributaria;

- redditi, costi e ricavi restano imputati direttamente ai singoli partecipanti;

- la rete non esercita un’attività economica autonoma riconducibile a quella dei professionisti aderenti.

Di conseguenza, la partecipazione a una rete-contratto tra professionisti non integra la causa ostativa prevista dall’art. 1, comma 57, lett. d), della legge n. 190/2014.

Il professionista può quindi aderire alla rete e restare nel regime forfettario, a condizione che siano rispettati tutti gli altri requisiti di legge.

La risposta dell’Agenzia introduce però una precisazione fondamentale: il regime forfettario resta incompatibile qualora, in concreto, l’attività svolta tramite la rete si traduca in una società di fatto.

In tal caso, l’organizzazione sarebbe assimilabile a una società in nome collettivo, rientrante tra i soggetti espressamente indicati dalla norma come causa ostativa. È quindi essenziale che la rete:

- mantenga una struttura puramente contrattuale;

- non produca reddito unitario;

- non comporti una gestione indistinta dell’attività professionale.

La rete-contratto, se correttamente strutturata, si conferma quindi uno strumento compatibile con il forfettario, purché non venga snaturata in una forma societaria di fatto.

-

Socio accomandante e responsabilità per debiti tributari

Con l'Ordinanza n 2470 del 5 febbraio, la Corte di Cassazione torna sul tema della responsabilità dei soci per i debiti tributari di una società estinta, soffermandosi in particolare sulla posizione del socio accomandante e sull’onere probatorio gravante sull’Amministrazione finanziaria.

La decisione si inserisce in un filone giurisprudenziale ormai consolidato, ma assume rilievo per il richiamo espresso alle Sezioni Unite n. 3625/2025, che rafforzano le garanzie difensive dei soci.

Socio accomandante e responsabilità per debiti triburati

La vicenda trae origine dalla notifica di una cartella di pagamento per imposta di registro e sanzioni relative a una società in accomandita semplice (s.a.s.) ormai estinta.

Il debito tributario era stato oggetto, in precedenza, di accertamento con adesione, con pagamento della prima rata e mancato versamento delle successive.Dopo la cancellazione della società dal registro delle imprese, l’Agenzia delle Entrate notificava la cartella direttamente ai soci, tra cui un socio accomandante, ritenuto responsabile del debito residuo.

Il contribuente impugnava l’atto e otteneva ragione sia in primo grado sia in appello. L’Agenzia delle Entrate proponeva quindi ricorso per cassazione, articolato su tre motivi.

In sintesi, l’Amministrazione finanziaria sosteneva:

- la nullità della sentenza di appello per motivazione apparente;

- l’inammissibilità del ricorso del socio, in quanto la pretesa tributaria sarebbe divenuta definitiva nei confronti della società;

- la responsabilità del socio accomandante per i debiti tributari della società estinta, ai sensi dell’art. 28 del D.lgs. n. 175/2014 e delle norme civilistiche sulla responsabilità dei soci.

La Corte di Cassazione ha respinto integralmente il ricorso dell’Agenzia delle Entrate, ritenendo infondati tutti i motivi proposti.

Sul piano processuale, i giudici hanno ribadito che, nel processo tributario, la specificità dei motivi di appello va valutata nel complesso dell’atto e non in modo formalistico, richiamando un orientamento ormai consolidato.

Quanto alla decadenza, la Corte ha chiarito che il termine per impugnare la cartella decorre dalla notifica al singolo socio, e non da quella effettuata alla società ormai estinta.

Il punto centrale dell’ordinanza riguarda però la responsabilità del socio accomandante.

La Cassazione ribadisce che, nella società in accomandita semplice, il socio accomandante:

- non è legittimato passivamente rispetto alle obbligazioni tributarie della società;

- risponde solo nei limiti della quota di liquidazione eventualmente percepita;

- non può essere destinatario diretto della pretesa fiscale in assenza di prova della riscossione di somme.

La responsabilità limitata prevista dall’art. 2313 c.c. non consente al Fisco di agire automaticamente contro il socio accomandante per il solo fatto dell’estinzione della società.

Elemento di particolare rilievo è il richiamo alla sentenza delle Sezioni Unite n. 3625 del 12 febbraio 2025, secondo cui:

per agire nei confronti dei soci di una società estinta, l’Amministrazione finanziaria deve provare l’effettiva percezione di somme in base al bilancio finale di liquidazione o ad altre modalità di distribuzione.

Nel caso esaminato, l’Agenzia delle Entrate non aveva fornito alcuna prova della distribuzione di utili o somme al socio accomandante, né sulla base di un bilancio finale né attraverso altri elementi presuntivi gravi e concordanti.

-

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Entro il 30 aprile occorre inviare la dichiarazione IVA 2026, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni.

Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2026

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2026, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Con decreto 19 dicembre 2025 il Ministero dell'Agricoltura pubblica Criteri e modalita' di attuazione del Fondo per la sovranita' alimentare. Annualita' 2025 e 2026.

In particolare, il decreto concede un aiuto a sostegno delle filiere del mais, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP e definisce i criteri e le modalita' di ripartizione delle risorse del Fondo di cui all'art. 1, comma 424 della legge 29 dicembre 2022, n. 197, per il perseguimento delle seguenti finalità:

a) sostenere le produzioni di alcuni cereali e proteaginose di base per rafforzare il sistema agricolo a fronte dell'aumento dei costi;

b) valorizzare i contratti di filiera, anche con i soggetti attivi nel settore del commercio, nei comparti maidicolo, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP;

Si definiscono:a) i criteri per la concessione dell'aiuto individuale ai soggetti beneficiari e la determinazione della sua entita';

b) la procedura per l'ammissione all'aiuto;

c) i criteri di verifica e le modalita' per garantire il rispetto del limite massimo dell'aiuto.

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Il decreto contiene per gli anni 2025 e 2026 risorse pari a euro 23.750.000 per ciascuna annualità, nell'ambito della dotazione finanziaria a valere sul capitolo 2332 «Fondo per la sovranita' alimentare».

Il riparto delle risorse disponibili tra le filiere per ciascun anno è cosi' determinato:

a) filiera del mais: 7,6 milioni di euro;

b) filiera delle proteine vegetali (legumi e soia): 4,75 milioni di euro;c) filiera del frumento tenero: 3,8 milioni di euro;

d) filiera dell'orzo: 2,85 milioni di euro;

e) filiera carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP: 4,75 milioni di euro.

Fondo sovranità alimentare 2025-2026: criteri degli aiuti

Ai soggetti beneficiari, aderenti da almeno un triennio a organizzazioni di produttori riconosciute o ad un consorzio di tutela riconosciuto o che hanno sottoscritto alla data di apertura della presentazione delle domande di contributo, direttamente o attraverso cooperative, consorzi, contratti di filiera di durata almeno triennale, e' concesso l'aiuto di cui ai successivi commi.

Nel caso delle coltivazioni relative a mais, proteine vegetali, frumento tenero e orzo, l'impegno di coltivazione annuale desunto dal contratto deve essere incrementale rispetto alla media delle superfici dichiarate per la coltura oggetto dell'aiuto risultante dai piani di coltivazione grafici utilizzati per la domanda unica, presentata negli ultimi tre anni antecedenti. Sono esclusi dal calcolo della media gli anni in cui il soggetto beneficiario non ha seminato la coltura oggetto dell'aiuto.

Il massimale dell'aiuto per ettaro incrementale è cosi' determinato:

a) mais: 400 euro/ettaro;

b) proteine vegetali (legumi e soia): 250 euro/ettaro;

c) frumento tenero: 300 euro/ettaro;

d) orzo: 200 euro/ettaro.

L'aiuto spettante a ciascun soggetto beneficiario è commisurato alla superficie agricola, espressa in ettari, coltivata a mais, proteine vegetali (legumi e soia), frumento tenero e orzo, nel limite di 50 ettari complessivi per l'insieme delle coltivazioni.

La superficie indicata nell'impegno di coltivazione annuale o nel contratto deve essere coerente in termini di ettari alla superficie delle colture corrispondenti riportata nel piano di coltivazione dell'anno di domanda di aiuto.

Alle imprese di allevamento di bovini aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso il contratto di filiera, di durata almeno triennale, ad allevare in Italia dalla nascita bovini di razze da carne o a duplice attitudine nel rispetto della linea «vacca-vitello», e' concesso un aiuto di 100 euro per ogni capo presente in allevamento con un'eta' compresa tra i sei e ventiquattro mesi, alla data di apertura della presentazione delle domande di contributo.

Alle imprese di allevamento di bovini, aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso, il contratto di filiera, di durata almeno triennale ad allevare bovini di razze da carne o a duplice attitudine, nati in Italia, anche in relazione a codici allevamento diversi, purche' riferiti ad allevamenti situati esclusivamente in territorio italiano, secondo un disciplinare riconosciuto nell'ambito del SQNZ o IGP, e' concesso un aiuto di 40 euro per ogni capo presente in allevamento con un eta' compresa tra i sei e ventiquattro mesi, alla data del termine di presentazione delle domande.

erma restando il massimale degli aiuti determinati nei commi precedenti, in caso di incapienza delle risorse stanziate, l'importo unitario dell'aiuto e' determinato in base al rapporto tra l'ammontare dei fondi stanziati e la superficie totale richiesta o il numero di capi bovini allevati.

Gli aiuti sono riconosciuti previa verifica, da parte del soggetto gestore, dell'ammissibilita' in base ai requisiti soggettivi e oggettivi, di cui al presente decreto.

Gli aiuti sono concessi nei limiti di spesa indicati all'art. 3 fino ad esaurimento delle risorse disponibili e comunque nei limiti delle risorse disponibili a legislazione vigente al momento dell'autorizzazione alla fruizione dell'agevolazione.L'aiuto è concesso al soggetto beneficiario nel limite dell'importo massimo previsto per gli aiuti «de minimis» nel settore agricolo».

Fondo sovranità alimentare: domande 2025-2026

Per accedere il soggetto beneficiario presenta al soggetto gestore apposita domanda per il riconoscimento dell'aiuto secondo modalità definite con atto del soggetto gestore da emanarsi entro il termine di trenta giorni dall'entrata in vigore del decreto, attraverso il sito internet del soggetto gestore, sul quale saranno esplicitate le modalita' di presentazione delle domande.

Allegati:

Alla domanda è allegata attestazione di appartenenza ad una organizzazione di produttori riconosciute o ad un consorzio di tutela o copia del contratto di filiera se sottoscritto direttamente dal beneficiario; nel caso in cui il contratto di filiera sia sottoscritto da cooperative, e' allegata copia dell'impegno/contratto di coltivazione tra la cooperativa, il consorzio, l'impresa agricola socia, contenente l'indicazione dell'impresa di trasformazione/ stoccaggio/ ingrasso/ macellazione/ commercializzazione del contratto di filiera. -

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

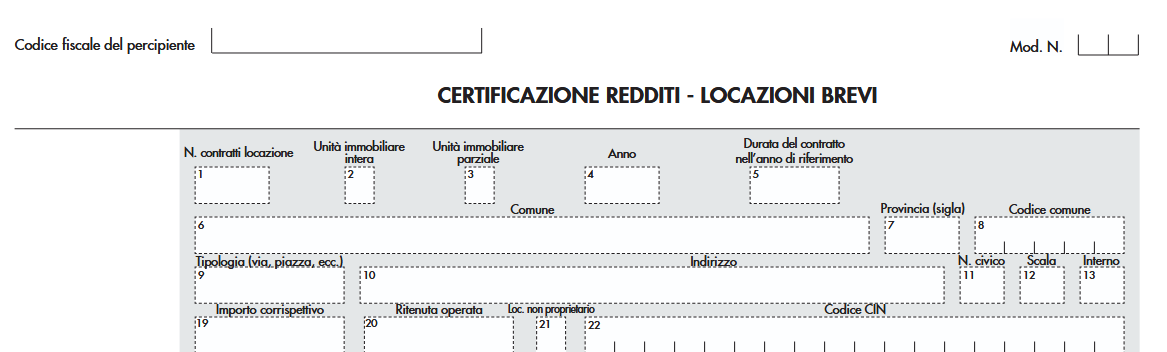

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

CU 2026: i contribuenti esonerati dalla dichiarazione dei redditi

La Certificazione Unica 2026 è il documento che, per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la di-

chiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Scarica qui Modello Certificazione Unica 2026

CU 2026 lato contribuente

Il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio.

Alle stesse condizioni è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione che intende portare in deduzione dal reddito o in detrazione dall’imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un’assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 444 della certificazione).

La dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite (ad esempio, quando sono state attribuite detrazioni per familiari a carico che hanno superato il limite reddituale previsto per essere considerati tali).

Se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla certificazione, altri redditi:

- altri stipendi,

- pensioni,

- indennità,

- redditi di terreni e fabbricati, ecc

propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.

Si ricorda che i titolari della certificazione devono, in ogni caso, presentare:- il quadro RM del modello REDDITI Persone Fisiche 2026 ovvero il quadro M del mod. 730/2026:

- se hanno percepito nel 2025 redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbli- gazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni;

- il quadro RM del modello REDDITI Persone Fisiche 2026:

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

d’imposta;

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

- il quadro RT del modello REDDITI Persone Fisiche 2026 ovvero il quadro T del mod. 730/2026:

- se nel 2025 hanno realizzato minusvalenze derivanti da partecipazioni qualificate;

- se nel 2025 hanno realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero

intendono effettuare compensazioni; - se nel 2025 hanno realizzato altri redditi diversi di natura finanziaria per determinare e versare l’imposta so-

stitutiva dovuta;

- il modulo RW del modello REDDITI Persone Fisiche 2026 ovvero il quadro W del mod. 730/2026 se nel 2025 hanno detenuto investimenti all’estero ovvero attività estere di natura finanziaria o hanno effettuato trasferimenti

da o verso l’estero di denaro, titoli e attività finanziarie; - il quadro AC del modello REDDITI Persone Fisiche 2026 ovvero il quadro K del mod. 730/2026 se esercenti le funzioni di amministratore di condominio per evidenziare l’elenco dei fornitori del condominio e le relative forniture.

Attenzione al fatto che, i quadri e il modulo sopra indicati devono essere presentati unitamente al frontespizio nei termini e con le modalità previsti per il modello REDDITI Persone Fisiche 2026 ovvero per il modello 730/2026.

La certificazione della situazione reddituale può essere effettuata dal contribuente direttamente sulla base dei dati contenuti nella certificazione qualora l’interessato non sia tenuto a presentare la dichiarazione dei redditi.

-

IVA 2026: novità del quadro VE per la Logistica

Le Entrate hanno pubblicato il Modello IVA 2026 con le relative istruzioni per provvedere all'invio entro il 30 aprile prossimo.

Tra le novità del Modello evidenziate nelle istruzioni ADE, vi è il Quadro VE relativamente all'imponibile nelle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica (di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024).

Vediamo i dettagli.

IVA 2026: le novità del quadro VE per la Logistica

Ricordiamo innanzitutto che il quadro VE deve essere compilato al fine di determinare il volume di affari e l’IVA relativa alle operazioni imponibili.

Alla formazione del volume d’affari concorre, ai sensi dell’articolo 20, l’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette a registrazione con riferimento al periodo d’imposta, compreso l’imponibile relativo alle operazioni IVA ad esigibilità differita.Concorrono alla determinazione del volume d’affari anche le operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis.

Non concorrono invece alla formazione del volume d’affari, pur essendo comprese nel quadro VE, le cessioni di beni ammortizzabili (compresi diritti di brevetti industriali, di utilizzazione delle opere d’ingegno, di concessione nonché marchi di fabbrica), i passaggi interni tra contabilità separate (art. 36, ultimo comma), nonché le operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso. Tali operazioni devono essere comprese nella sezione 2 del quadro VE (righi da VE20 a VE23) tra le operazioni imponibili, per il calcolo dell’IVA a debito, e successivamente detratte nella sezione 4 del quadro VE, ai fini della determinazione del volume d’affari annuo come precisato a proposito dei righi VE39 e VE40.Tra le novità del Modello IVA 2026 vi è appunto la modifica al Quadro VE.

Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica.

In particolare:

- nel Rigo VE38, campo 1, occorre indicare le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni e degli altri soggetti di cui al comma 1-bis dell’art. 17-ter e per le quali l’imposta deve essere versata dai cessionari o committenti in applicazione delle disposizioni contenute nel citato art. 17-ter. Nel Rigo VE38, campo 2, occorre indicare l’imponibile relativo alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazioni di merci e servizi di logistica per le quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente in nome e per conto del prestatore ai sensi dell’art.1, commi da 59 a 63, della legge n. 207 del 2024.

- La relativa imposta deve essere indicata nel campo 3.

Si evidenzia che nel Rigo VE50 si ha il volume d’affari determinato sommando gli importi indicati ai righi VE24, colonna 1, righi da VE30 a VE38 e sottraendo l’importo indicato ai righi VE39 e VE40.

Leggi Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio per modelli e istruzioni per l'esercizio della opzione IVA