-

Opzione TCF: modello e istruzioni per aderire

Con il Provvedimento n 42022 del 3 febbraio si pubblicano modello e istruzioni di adesione al TCF.

Il decreto legislativo 5 agosto 2015, n. 128, rubricato “Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23” ha introdotto nell’ordinamento un regime di adempimento collaborativo al fine di promuovere forme di comunicazione e di cooperazione rafforzata tra l’Amministrazione finanziaria e i contribuenti dotati di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale.

Gli articoli da 4 a 7 del decreto disciplinano requisiti, doveri, effetti, competenze e procedure del regime di adempimento collaborativo.

Il decreto legislativo 30 dicembre 2023, n. 221, recante «Disposizioni in materia di adempimento collaborativo», e, in particolare, l’articolo 1, comma 1, lettera e), ha introdotto nel citato decreto legislativo n. 128 del 2015 l’articolo 7-bis, che disciplina il regime opzionale di adozione del sistema di controllo del rischio fiscale.

Pertanto anche i contribuenti che non possiedono i requisiti per aderire al regime possano optare per l’adozione di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, dandone apposita comunicazione all’Agenzia delle entrate. Alla predisposizione di tale sistema di rilevazione, sono collegati effetti “premiali”.

Il Decreto del Vice Ministro dell’Economia e delle finanze del 9 luglio 2025 ha individuato le modalità applicative delle disposizioni di cui all’articolo 7-bis del decreto, recante la disciplina del regime opzionale di adozione del sistema di controllo del rischio fiscale.Regime opzionale TCF: adesione e revoca

Il modello può essere utilizzato dai contribuenti in possesso di un efficace sistema integrato di rilevazione, misurazione, gestione e controllo dei rischi fiscali anche in ordine alla mappatura di quelli derivanti dai principi contabili applicati dal contribuente, inserito nel contesto del sistema di governo aziendale e di controllo interno.

Scarica qui il Modello per il TCF opzionale

L’esercizio dell’opzione è comunicato all’Agenzia delle entrate, in via telematica, tramite il presente Modello che va inviato alla seguente casella di posta elettronica certificata (PEC): [email protected]

La ricevuta di accettazione con relativa attestazione temporale, pervenuta al contribuente, da parte del proprio Gestore PEC, costituisce prova legale dell’avvenuto inoltro dell’istanza all’Agenzia delle entrate.

La documentazione di cui all’articolo 2, comma 3, del decreto ministeriale deve essere allegata a corredo della domanda, tra cui la Mappa dei rischi e dei controlli fiscali.A tal proposito, si ricorda che la certificazione ai sensi dell’articolo 2, comma 3, lettera f), del decreto redatta conformemente alle disposizioni contenute nel regolamento emanato ai sensi dell’articolo 17, comma 3, della legge 23 agosto 1988, n. 400, in attuazione dell’articolo 3, comma 5, del decreto, dovrà avere data certa anteriore alla presentazione dell’istanza.

La scelta ha una durata di due periodi d’imposta ed è irrevocabile.

Attenzione alla scadenza, si rinnova automaticamente per altri due periodi, salvo revoca espressa da comunicare con lo stesso modello previsto per l’opzione.

Tanto premesso, il Modello deve essere utilizzato da coloro che ai sensi dell’articolo 2, comma 1, del decreto ministeriale intendono comunicare:- l’esercizio dell’opzione di adesione al regime opzionale;

- la volontà di non permanere nel regime opzionale.

-

Spese sanitarie 2025: come opporsi all’invio dei dati per la dichiarazione precompilata

Entro lunedì 2 febbraio è possibile opporsi all'inserimento delle spese sanitarie nella precompilata 2026 comunicandolo all'Agenzia delle Entrate, altrimenti dal 9 febbraio tramite il Sistema TS, vediamo nel dettaglio le due modalità.

Ricordiamo che ogni cittadino che abbia compiuto 16 anni di età (in caso contrario, il tutore o rappresentante legale) può comunque decidere di non rendere disponibili all’Agenzia delle Entrate questi dati (o alcuni di essi) e di non farli inserire nella precompilata.

Di conseguenza, nel caso in cui si fosse fiscalmente a carico di un familiare, quest’ultimo non visualizzerà le informazioni su spese sanitarie e rimborsi per cui sia fatta “opposizione all’utilizzo”.

Precompilata 2026: come opporsi all'invio dati spese sanitarie

Per le spese sanitarie sostenute nel 2025 e per i relativi rimborsi, i contribuenti possono esercitare l’opposizione alla trasmissione dei dati all’Agenzia delle Entrate secondo due distinte modalità, alternative tra loro:

- comunicarlo dall’area autenticata del sito web del Sistema tessera sanitaria,

- oppure comunicarlo all'Agenzia delle Entrate, tramite email o telefono.

La prima modalità è attiva dal 9 febbraio al 9 marzo 2026 (considerato che l’8 marzo cade di domenica) e prevede l’accesso all’area riservata del Sistema Tessera Sanitaria, tramite tessera sanitaria TS-CNS oppure SPID. All’interno dell’area autenticata è possibile consultare l’elenco dettagliato delle spese sanitarie registrate e selezionare singolarmente quelle per le quali si intende opporsi all’invio dei dati, ai fini della predisposizione della dichiarazione dei redditi precompilata.

In alternativa, l’opposizione può essere comunicata dal 1° ottobre 2025 al 2 febbraio 2026 (poiché il 31 gennaio cade di sabato), rivolgendosi direttamente all’Agenzia delle Entrate. In questo caso il contribuente deve indicare:

- la tipologia o le tipologie di spesa da escludere;

- i dati anagrafici (nome, cognome, luogo e data di nascita);

- il codice fiscale;

- il numero della tessera sanitaria e la relativa data di scadenza.

Per questa seconda opzione è disponibile uno specifico modello di comunicazione, utilizzabile anche in versione editabile (pdf).

La comunicazione dell’opposizione può essere effettuata:

- tramite e-mail, inviando la richiesta all’indirizzo dedicato [email protected];

- tramite telefono, contattando un centro di assistenza multicanale (numero verde 800 909 696, 06 9761 7689 da cellulare, +39 06 4547 0468 dall’estero).

In tutti i casi in cui viene utilizzato il modello è necessario allegare copia di un documento di identità in corso di validità.

Qualora l’opposizione venga comunicata via e-mail o telefonicamente senza utilizzare il modello, è comunque necessario fornire tutte le informazioni richieste dallo stesso, indicando anche tipologia, numero e data di scadenza del documento di identità.Con riferimento agli scontrini parlanti, l’opposizione può essere esercitata anche senza comunicare il codice fiscale riportato sulla tessera sanitaria.

Resta infine fermo che le spese sanitarie oggetto di opposizione possono essere successivamente inserite o modificate nella dichiarazione dei redditi precompilata, a condizione che siano rispettati i requisiti di detraibilità previsti dalla normativa vigente.

-

Associazione diventa STP: chiarimenti sulle ritenute

Con la Risposta n. 21/2026, l’Agenzia delle Entrate interviene su un caso concreto di scissione totale asimmetrica trasformativa da un’associazione professionale verso una società tra professionisti (STP).

Al centro del quesito: i compensi incassati dalla STP per prestazioni rese e fatturate dall’associazione scissa.

Vanno assoggettati a ritenuta d’acconto? Possono essere scomputati dall’IRES?

Scissione di una STP: chiarimenti sulle ritenute

La società istante è una STP costituita per l’esercizio di attività professionale ordinistica, ai sensi dell’art. 10 della Legge 183/2011. Deriva dalla scissione totale asimmetrica dell’associazione professionale [ALFA] – Avvocati, Commercialisti e Consulenti del Lavoro, che ha cessato di esistere il 30 giugno 2025.

La scissione ha avuto l’obiettivo di separare le attività professionali: da una parte quelle degli Avvocati, dall’altra quelle dei Commercialisti e Consulenti del lavoro, ora confluite nella nuova STP. «Per effetto della scissione, un certo ammontare di crediti dell’ente scisso è confluito nella STP», precisa l’Istante.

La STP ha quindi ereditato crediti per prestazioni rese e fatturate dall’associazione, ma che saranno incassati solo successivamente, nel nuovo assetto societario.

Il dubbio è se, al momento dell’incasso, quei compensi debbano essere considerati redditi di lavoro autonomo (con ritenuta d’acconto) o redditi d’impresa (senza ritenuta).

In particolare, l’Istante chiede:

- se i clienti, in qualità di sostituti d’imposta, debbano operare la ritenuta d’acconto del 20% (art. 25, DPR 600/1973) quando versano alla STP i compensi;

- se la STP possa scomputare le eventuali ritenute subite dall’IRES dovuta nel periodo d’imposta.

Secondo l’Istante, la natura dei crediti non cambia: si tratta di prestazioni professionali rese prima della trasformazione, quindi da assoggettare a ritenuta.

In alternativa, anche se la ritenuta non fosse dovuta, la STP ritiene comunque di poterla scomputare dall’IRES in caso i clienti la applichino erroneamente.

L’Agenzia delle Entrate smentisce l’interpretazione dell’Istante.

I compensi incassati dalla STP, anche se derivano da prestazioni professionali, non devono essere assoggettati a ritenuta.

Questo perché: «La STP, mutando veste giuridica in società di capitali, produce redditi d’impresa, non soggetti a ritenuta».

In base all’art. 25 del DPR 600/1973, infatti, la ritenuta d’acconto si applica solo sui redditi da lavoro autonomo.

Non è dovuta sui redditi d’impresa, anche se relativi a prestazioni “ereditate”.

Cosa succede se un cliente, ignorando la trasformazione, applica comunque la ritenuta? L’Agenzia chiarisce che in tal caso:

«La STP potrà scomputare le ritenute subite dall’imposta IRES dovuta, nella dichiarazione relativa al periodo d’imposta in cui le ritenute sono state subite».

Il riferimento normativo è all’art. 79 del TUIR, in combinato disposto con l’art. 22.

Dal punto di vista operativo, la STP dovrà comunicare formalmente ai clienti la propria nuova qualifica giuridica, dichiarando che:

- è una società di capitali che produce redditi d’impresa;

- i compensi versati non sono soggetti a ritenuta ai sensi dell’art. 25.

«È necessario che la STP rilasci ai clienti/sostituti d’imposta un’apposita dichiarazione», afferma l’Agenzia.

Se i clienti continuano ad applicare la ritenuta, la STP potrà recuperarla in dichiarazione, ma si tratta di un’ipotesi da evitare tramite una comunicazione tempestiva e chiara.

La scissione di associazioni professionali in STP è una modalità sempre più diffusa di riorganizzazione, con rilevanti implicazioni fiscali, l’Agenzia delle Entrate contribuisce a chiarire:

- che i compensi incassati dalla STP per prestazioni pregresse non sono soggetti a ritenuta;

- che è possibile scomputare eventuali ritenute applicate erroneamente;

- che è fondamentale la comunicazione preventiva ai clienti per evitare errori.

-

Agevolazioni disabili: valenza fiscale del decreto di omologa

Con la Risposta n. 19 del 27 gennaio le Entrate si occupano di gevolazioni disabili e chiariscono la valenza del decreto di omologa o della sentenza emessi dal Tribunale ai fini del riconoscimento dei benefici fiscali.

Agevolazioni disabili: valenza fiscale del decreto di omologa

Chi ha una disabilità grave accertata può accedere a importanti agevolazioni fiscali, tra cui l’aliquota IVA ridotta al 4% sull’acquisto di veicoli. Ma cosa succede se il riconoscimento dello stato di handicap avviene tramite sentenza del tribunale e non tramite verbale ASL? La risposta dell’Agenzia delle Entrate chiarisce la questione, con implicazioni pratiche importanti per contribuenti e professionisti.

Il contribuente istante è portatore di handicap grave ai sensi della Legge 104/1992, art. 3 comma 3, con riconoscimento stabilito da sentenza del Tribunale del 2011.

La perizia medica, avallata dal giudice, evidenzia una grave limitazione psicomotoria, con disorientamento, turbe mnesiche e impossibilità di deambulare autonomamente.

Nel 2021, la persona disabile ha acquistato un’autovettura usufruendo dell’IVA al 4% e dell’esenzione dal bollo.

Ora intende sostituire il veicolo e chiede conferma della possibilità di accedere nuovamente all’agevolazione IVA, dichiarando che le condizioni sanitarie non sono cambiate.

L’Agenzia delle Entrate risponde richiamando le norme in materia di documentazione per agevolazioni disabili, in particolare l’art. 4 del D.L. 9/2012, che stabilisce che solo i verbali delle commissioni mediche integrate ASL-INPS possono contenere l’indicazione dei requisiti sanitari per accedere alle agevolazioni fiscali e ai contrassegni per la disabilità.

Una sentenza del Tribunale o un decreto di omologa, anche se accerta lo stato di handicap grave, non sono sufficienti di per sé a dimostrare i requisiti per accedere ai benefici fiscali, se non contengono espliciti riferimenti alle normative tributarie.

La sentenza non menziona le norme fiscali che attribuiscono il diritto alle agevolazioni.

Per questo motivo, l’Agenzia ritiene che la documentazione presentata non sia idonea a giustificare l’applicazione dell’IVA agevolata al 4% per l’acquisto del nuovo veicolo.

Le Entrate chiariscono che senza un verbale medico integrato che riporti espressamente i requisiti previsti dall’art. 4 del D.L. 5/2012, il contribuente non può accedere alle agevolazioni fiscali riservate ai disabili, anche se ha ottenuto il riconoscimento tramite una sentenza.

Il decreto di omologa o la sentenza del Tribunale può costituire titolo per accedere ai benefici fiscali solo se:

- contiene esplicita indicazione delle norme fiscali applicabili (es. D.L. 5/2012);

- accerta in modo inequivocabile la presenza delle condizioni sanitarie previste dalla normativa fiscale (es. grave limitazione motoria permanente, cecità, sordità, ecc.).

In caso contrario, il contribuente dovrà rivolgersi all’INPS per ottenere un nuovo verbale medico integrato, anche se ha già ottenuto una sentenza di accertamento sanitario.

Ricordiamo che per accedere all’aliquota IVA agevolata al 4% sull’acquisto di un veicolo da parte di persone disabili, devono sussistere precise condizioni sanitarie, tra cui:

- grave limitazione della capacità di deambulazione;

- ridotte o impedite capacità motorie permanenti;

- cecità o sordità totale;

- handicap psichico o mentale con riconoscimento dell’indennità di accompagnamento.

Tali requisiti devono emergere in modo esplicito dal verbale ASL/INPS rilasciato dalla commissione medica integrata.

-

Più Impresa ISMEA: tutte le regole per l’agevolazione

Con un avviso di dicembre scorso, ISMEA comunicava l'apertura della piattaforma per presentare le domande per la misua agevolativa Più Impresa rivolta ai giovani e alle donne:

- imprenditori da meno di sei mesi, che intendono subentrare nella conduzione di un'azienda agricola

- o attivi in agricoltura da almeno due anni che intendono ampliare la propria impresa, migliorandone la competitività

con un piano di investimenti fino ad 1,5 milioni di euro.

Vediamo tutte le regole.

Più Impresa agevolazione ISMEA: domande entro il 27 febbraio

ISME comunica l'apertura del portale Più Impresa 2025 (Decreto Interministeriale del 23 febbraio 2024 del Ministro dell'agricoltura della sovranità alimentare e delle foreste di concerto con il Ministro dell'economia e delle finanze, pubblicato sulla G.U. n. 86 del 12 aprile 2024). Viene precisato che con riferimento alle domande per la misura Più Impresa sono stabiliti:

- un periodo di preconvalida: dal 19 dicembre 2025, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00, e

- un periodo di convalida: dal 17 febbraio 2026, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00.

Inoltre, si presicsa che ad eccezione del giorno di apertura (il 19 dicembre 2025, dalle ore 12:00 alle ore 18:00) e di quello di chiusura (il 27 febbraio 2026, dalle ore 09:00 alle ore 12:00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

Durante il periodo di preconvalida sarà possibile compilare e preconvalidare le domande di ammissione alle agevolazioni.

Durante il periodo di convalida sarà possibile compilare, preconvalidare e convalidare le domande di ammissione alle agevolazioni.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni Più Impresa.

La data e l'ora di convalida della domanda costituiscono data ed ora di presentazione della stessa.

Le domande saranno istruite secondo l'ordine cronologico di presentazione. In nessun caso, la data e l'ora della preconvalida della domanda costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà esclusivamente secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da appore esclusivamente in modalità PAdES.

Più Impresa ISMEA: i beneficiari

Ricordiamo che possono beneficiare delle agevolazioni le micro, piccole e medie imprese (PMI) in qualsiasi forma costituite, come individuate all’art. 2 del Decreto, operanti nei settori della produzione, trasformazione e commercializzazione di prodotti agricoli.

Le PMI beneficiarie, anche in seguito all’intervento richiesto, dovranno esercitare esclusivamente l’attività agricola ai sensi dell’art. 2135 del codice civile.Dovrà essere, inoltre, rispettato il principio di prevalenza dell’attività agricola principale sull’attività connessa.

In seguito all’intervento, l’attività prevalente deve rientrare tra quelle classificate nella sezione A – Agricoltura, Silvicoltura e Pesca – della classificazione ISTAT delle attività economiche – ATECO.

Le PMI beneficiarie devono inoltre essere, in termini di quote, a prevalente partecipazione giovanile o femminile ed essere amministrate e condotte da un giovane o da una donna con la qualifica di imprenditore agricolo professionale o coltivatore diretto come risultante dall’iscrizione alla gestione previdenziale agricola.Scarica qui il manuale operativo con tutte le regole per requisiti e domande.

Allegati: -

Transizione 5.0: dal 30 gennaio comunicazioni di conferma al GSE

Viene pubblicata in GU n 15 del 20 gennaio la Legge n 4/2026 di conversione con modificazioni, del decreto-legge 21 novembre 2025, n. 175, recante misure urgenti in materia di Piano Transizione 5.0 e di produzione di energia da fonti rinnovabili.

Le norme, come evidenziato dal comunicato stampa dell'Esecutivo datato novembre 2025, sono intervenute in materia di crediti d’imposta del Piano Transizione 5.0, al fine di incentivare le imprese che investono in beni strumentali che permettano una riduzione dei consumi energetici.

Inoltre, si apportavano modifiche alle norme relative alle modalità di individuazione delle aree idonee all’installazione di impianti di produzione di energia da fonti rinnovabili.

Il GSE pubblica un nuovo annuncio icon oggetto "Transizione 5.0, dal 30 gennaio abilitate le comunicazioni di conferma e completamento per le domande tecnicamente ammissibili"

Transizione 5.0 o 4.0: scelta chiusa al 27 novembre scorso

La legge n 4 del 15 gennaio 2026 di conversione del DL n 175/2025 con misure urgenti in materia di piano Transizione 5.0 e di produzione di energia da fonti rinnovabili è in vigore dal 21 gennaio, conferma quanto introdotto dal DL 175/2025 in materia di crediti d’imposta Transizione 5.0, fissando al 27 novembre 2025 il termine entro cui le imprese dovevano presentare al GSE le comunicazioni di prenotazione per l’accesso al credito d’imposta.

Si è consentita anche la possibilità di integrare entro il termine perentorio del 6 dicembre 2025, le comunicazioni effettuate tra il 7 novembre e le ore 18 del 27 novembre 2025.

Inoltre, ai fini del rispetto del divieto di cumulo, l’impresa non poteva presentare, per i medesimi beni oggetto di agevolazione, domanda per l’accesso al credito d’imposta transizione 5.0 e domanda per l’accesso al credito d’imposta per investimenti in beni strumentali 4.0 di cui all'articolo 1 comma 1051 ss. della L. 178/2020.

Pertanto, le imprese che hanno presentato domanda per l’accesso a entrambi i crediti d’imposta dovevano optare per uno dei due, entro il 27 novembre 2025, con modalità telematiche.Ricordiamo che per tale agevolazione è regolamentata dal MIMIT e dal GSE come soggetto gestore, accedi qui al sito MIMIT, per tutte le regole applicative ed una sezione di FAQ con risposte ai dubbi frequenti.

Il GSE in data 28 gennio ha pubblicato il seguente avviso:

A partire dalle ore 12.00 del 30 gennaio 2026, le imprese che in data successiva al 6 novembre 2025 hanno presentato istanze risultate rispondenti tecnicamente ai requisiti di ammissibilità previsti dal decreto "Transizione 5.0", di cui all'articolo 38 del decreto-legge 2 marzo 2024, n.19 convertito, con modificazioni, dalla legge 29 aprile 2024, n.56, potranno inviare le successive comunicazioni sulla Piattaforma informatica del GSE. L'eventuale avanzamento delle suddette istanze non implica, a oggi, il conseguente riconoscimento del credito di imposta utilizzabile in compensazione. Si ricorda, infine, che, secondo quanto disposto dall'art 12 comma 6 del decreto interministeriale 24 luglio 2024, l'impresa è tenuta ad inserire sulla piattaforma informatica l'apposita comunicazione di completamento, contenente le informazioni necessarie ad individuare il progetto di innovazione completato, entro il 28 febbraio 2026. "

Transizione 5.0 e 4.0: imprese tenute a scegliere

Il MIMIT sulla propria pagina istituzionale precisava che “Come chiarito dall'articolo 1, comma 2, del decreto-legge 21 novembre 2025, n. 175, i crediti d'imposta previsti dal Piano Transizione 5.0 (art. 38 del DL 19/2024) e dal Piano Transizione 4.0 (art. 1, commi 1051 e seguenti, L. 178/2020) non sono cumulabili per i medesimi beni oggetto di agevolazione.

Pertanto, con avviso del 25 novembre il GSE specificava che, le imprese che hanno presentato domanda per entrambe le misure dovevano optare, entro il 27 novembre 2025, per uno dei due crediti d'imposta, secondo le modalità di seguito indicate.

Analogamente, le imprese che avevano inviato comunicazione di completamento dell'investimento dovevano comunicare, entro cinque giorni dalla comunicazione del GSE, come di seguito indicato, a pena di decadenza, la rinuncia alle risorse prenotate sul credito non fruito.

Il GSE ha inviato una PEC ai soggetti che hanno presentato richieste per entrambi i meccanismi, contenente il modello di Dichiarazione Sostitutiva di Atto Notorio (DSAN) ai sensi degli articoli 46 e 47 del D.P.R. 445/2000 per la richiesta di rinuncia ad una delle misure agevolative (Transizione 4.0 / Transizione 5.0) ai sensi dell'articolo 1, comma 2, del DL 175/2025.

Il soggetto beneficiario ha dovuto:

- Compilare il modello DSAN allegato alla PEC.

- Firmarlo digitalmente.

- Trasmetterlo tramite PEC all'indirizzo indicato dal GSE nella comunicazione, nelle tempistiche sopra indicate."

Il modello andrà compilato, firmato e inviato tramite PEC esclusivamente all'indirizzo [email protected].

-

L’Ade annuncia novità per i professionisti

Durante il 9° Forum Nazionale dei Commercialisti ed Esperti Contabili organizzato da Italia Oggi il Direttore delle Entrate Carbone ha svelato i nuovi servizi che nel corso del 2026 saranno resi disponibili per i professionisti.

Vediamo alcune delle sue anticipazioni.

L’Ade annuncia novità per i professionisti

Sono diverse le novità che le Entrate metteranno a disposizione di contribuenti e professionisti nel corso del 2026.

Il Direttore Ade Carbone, durante il Forum di italia Oggi ha annunciato alcune novità che vanno dal cassetto fiscale agli appuntamenti pomeridiani riservati ai professionisti.

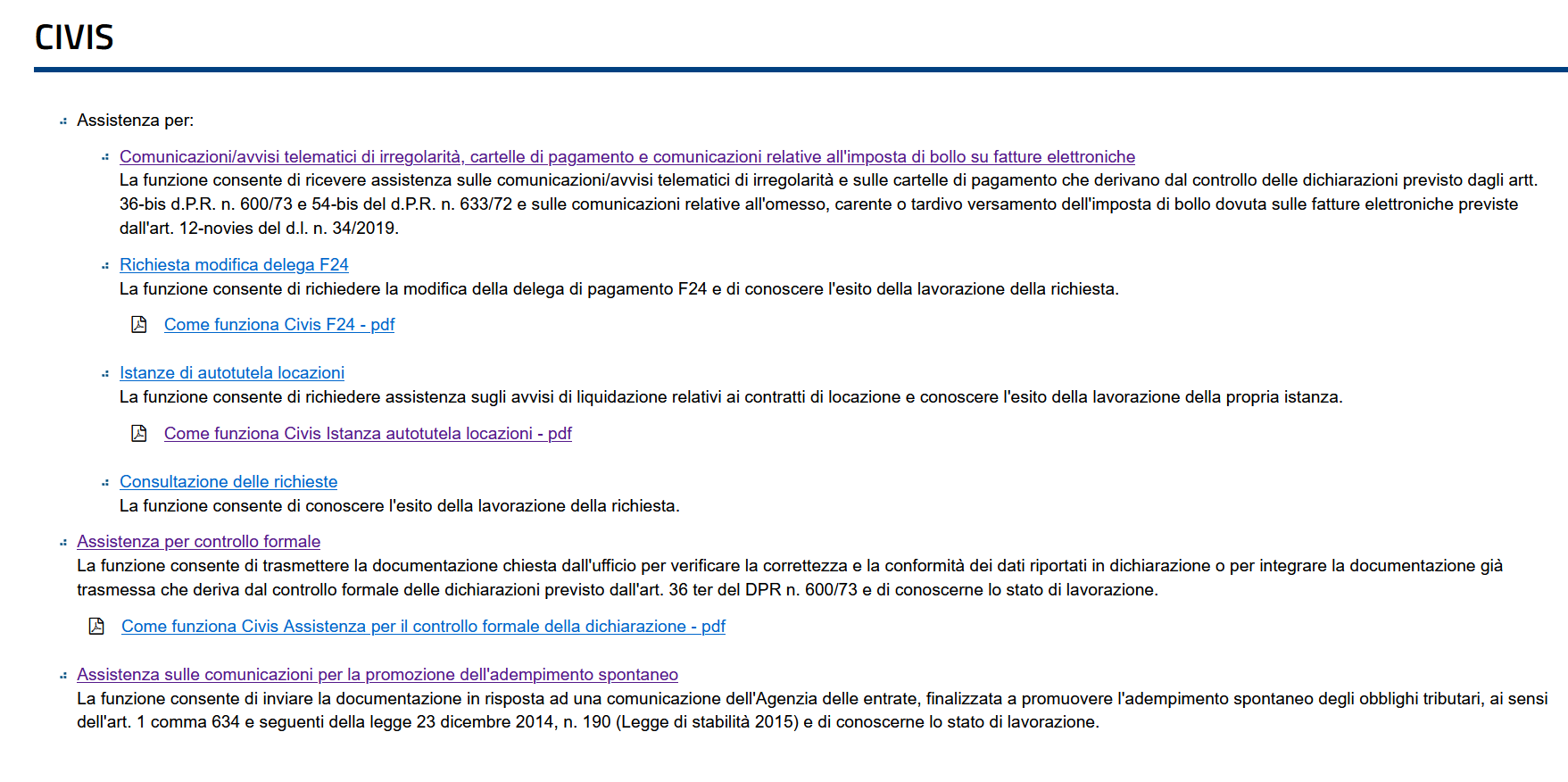

Relativamente al Cassetto Fiscale, il Direttore Carbone ha spieganto che “…entrerà in vigore il civis seconda istanza, cioè la possibilità di richiedere il riesame, da parte del contribuente o del suo professionista, laddove la prima istanza civis non abbia avuto l’esito sperato.”

Ad oggi il serivzio ricordiamolo prevede la possibilità compilando un form disponibile nel cassetto fiscale di replicare a:

Inoltre, in via sperimentale, dovrebbe partire un servizio rivolto ai professionisti che prevede l’apertura pomeridiana degli uffici AdE riservata agli appuntamenti con i professionisti che li richiedono.

In proposito Carbone ha specificato che: “Si tratta dell’apertura di alcuni sportelli che verranno riservati ai professionisti, proprio perché riteniamo che in alcuni casi sia opportuno un confronto diretto tra il contribuente/professionista e il funzionario dell’Agenzia delle Entrate per evitare appunto che non vengano percepite al meglio le istanze presentate dal mondo dei professionisti.”

Il servizio si avvierà solo dopo l’attivazione di tutte le altre soluzioni digitali messe a disposizione dell’Agenzia delle Entrate.

Il Direttore ha anche ricordato che negli ultimi anni l’AdE si è adoperata per snellire e semplificare il rapporto di collaborazione reciproca, tra gli altri ha citato la novità 2025 della Delega Unica, leggi qui, per tutti gli approfodnimenti.