-

Assegnazione agevolata ai soci 2026: tutte le regole

Entro il 30 settembre le imprese possono optare per l'assegnazione agevolata dei beni ai soci.

La legge di bilancio 2026 con l'articolo 1 commi da 35 a 41 Legge n. 199/2025) ha riproposto il regime fiscale agevolato per l’assegnazione dei beni ai soci, inizialmente introdotto dall’articolo 29 della legge n. 449/1997 e successivamente riproposto da diverse leggi di bilancio. La misura, già sperimentata negli anni precedenti, è stata nuovamente prorogata e sottopone a una tassazione agevolata le operazioni di distribuzione di beni non strumentali ai soci, con scadenza al 30 settembre 2026. Vediamo tutte le regole di quest'anno.

Attenzione al fatto che la scadenza del 30 settembre 2026 rappresenta il termine ultimo per l’assegnazione o la cessione dei beni; il mancato rispetto di tale data preclude l’accesso al regime agevolato.

Assegnazione agevolata ai soci 2026: i beneficiari

La norma di riferimento prevede che il beneficio è riservato alle società costituite nelle seguenti forme giuridiche:

- società in nome collettivo,

- società in accomandita semplice,

- società a responsabilità limitata,

- società per azioni e in accomandita per azioni.

La norma estende la stessa disciplina anche alle società che hanno come oggetto esclusivo o principale la gestione di beni non strumentali e che decidono di trasformarsi in società semplici entro il termine del 30 settembre 2026.

Condizione per usufruire del regime agevolato riguarda l’iscrizione nel libro dei soci:

- tutti i soci devono risultare iscritti alla data del 30 settembre 2025 oppure dovranno essere iscritti entro trenta giorni dall’entrata in vigore della legge, a condizione che il loro trasferimento sia certificato da un titolo avente data certa anteriore al 1° ottobre 2025.

Assegnazione agevolata ai soci 2026: per quali bene e l’imposta sostitutiva

Il regime agevolato si applica a due categorie di beni:

- i beni immobili non strumentali, ossia quelli diversi da quelli utilizzati esclusivamente per l’esercizio dell’arte, della professione o dell’impresa commerciale,

- i beni mobili iscritti in pubblici registri (come gli autoveicoli) che non trovano utilizzo come beni strumentali nell’attività d’impresa.

L'agevolazione consiste in un’imposta sostitutiva all'8% calcolata sulla differenza tra il valore normale del bene assegnato o, in caso di trasformazione, quello del bene posseduto all’atto della trasformazione, e il suo costo fiscalmente riconosciuto.

Tale aliquota è notevolmente ridotta rispetto al carico tributario ordinario, poiché l’imposta sostituisce interamente le imposte sui redditi e l’Irap.

Tuttavia, per le società che non risultano operative in almeno due dei tre periodi d’imposta precedenti quello in cui avviene l’assegnazione, l’aliquota sale al 10,5 per cento.

Ai sensi dell'art 30 della Legge n 724/90 si considerano non operative le società di capitali e di persone che abbiano conseguito ricavi effettivi inferiori ai ricavi presunti, determinati applicando appositi coefficienti di legge ad alcune voci dello stato patrimoniale.

Il test di operatività si effettua mettendo a confronto la media dei proventi effettivi, conseguiti nell’esercizio di riferimento e nei due precedenti, con l’importo risultante dall’applicazione di determinate percentuali al valore fiscalmente rilevante dei beni posseduti nell’attivo patrimoniale.

Per gli immobili, la società può richiedere che il valore normale sia calcolato secondo il metodo catastale determinato applicando i moltiplicatori previsti dalla normativa sull’imposta di registro al valore catastale dell’immobile.

Tale meccanismo consente spesso di contenere la base imponibile, con evidenti vantaggi fiscali.

Oltre alla imposta sostitutiva l'assegnazione agevolata ai soci gode di sconti sui tributi accessori:

- l’aliquota dell’imposta proporzionale di registro è ridotta della metà,

- le imposte ipotecarie e catastali si applicano in misura fissa anziché secondo le ordinarie aliquote percentuali

Assegnazione agevolata ai soci 2026: veramento delle imposte

La società che si avvale della disciplina agevolata della assegnazione agevolata, deve corrispondere l’imposta sostitutiva secondo il seguente calendario:

- il 60% entro il 30 settembre 2026

- il restante 40% entro il 30 novembre 2026.

La rateizzazione offre una notevole flessibilità di cassa, particolarmente utile per le operazioni di maggiore importo.

La norma prevede importanti chiarimenti in materia di tassazione dei soci assegnatari:

- per i soci assegnatari non trovano applicazione le regole che presuppongono una distribuzione prioritaria degli utili d’esercizio e delle riserve (articolo 47, commi 1 e 5-8 del Tuir);

- il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate deve essere incrementato della differenza assoggettata all’imposta sostitutiva, aumentando così la base di calcolo per eventuali future cessioni.

-

Forfettari: l’errore altrui causa l’uscita dal regime, errata corrige

Con la Risposta a interpello n 26/2026 l'Agenzia delle Entrate stupisce nella replica ad un quesito sui forfettari.

In particolare si tratta il caso di un contribuente in regime forfetario che ha percepito compensi erroneamente nella quale si chiedeva se tali compensi fanno reddito e se essi possono determinare la fuoriuscita dal regime.

Le Entrate in data 6 marzo pubblicano anche una errata corrige sul tema, facciamo il riepilogo di quanto è accaduto

Forfettari: causa di uscita dal regime l’errore altrui

Allegati:Una contribuente in regime forfettario, medico di medicina generale, si è trovata a superare la soglia degli 85.000 euro per effetto di compensi erroneamente percepiti e poi restituiti.

L'Agenzia delle Entrate ha chiarito un punto delicato: ai fini del limite per la permanenza nel regime, contano anche le somme incassate e successivamente restituite .

La contribuente applicava il regime forfettario nel 2024. A causa di un errore amministrativo dell’Azienda sanitaria provinciale (ASP), è stata inquadrata come medico pediatra, con conseguente erogazione di compensi più elevati rispetto a quelli spettanti.

L’errore è stato rilevato nel gennaio 2025.

Le somme indebitamente percepite nel 2024 sono state integralmente restituite nel 2025, in parte tramite bonifico e in parte mediante trattenute.

Il problema nasce dalla Certificazione Unica 2025 (redditi 2024), che riportava l’intero ammontare dei compensi percepiti nel 2024, senza considerare la successiva restituzione.

L’importo indicato superava la soglia di 85.000 euro, limite previsto dall’art. 1, comma 54, della legge n. 190/2014 per accedere e permanere nel regime forfettario .

La contribuente ha quindi chiesto:

- se fosse possibile escludere dal calcolo i compensi percepiti per errore e poi restituiti;

- se potesse continuare ad applicare il regime forfettario nel 2025;

- come recuperare l’imposta sostitutiva versata su somme non spettanti.

L’Agenzia delle Entrate, nel parere, richiama la disciplina del regime forfettario (art. 1, commi 54-89, legge n. 190/2014) e chiarisce un punto centrale.

Ai fini della verifica del limite di 85.000 euro, rientra ogni compenso percepito nel periodo d’imposta, anche se successivamente restituito al committente, ad esempio perché non spettante per errore di quantificazione .

Nel regime forfettario, infatti, opera il principio di cassa: rilevano i compensi effettivamente incassati nell’anno.

Di conseguenza:

- anche i compensi erroneamente corrisposti nel 2024

- concorrono sia alla determinazione della base imponibile

- sia alla verifica del superamento della soglia di 85.000 euro .

Poiché – secondo quanto prospettato dalla contribuente – l’ammontare complessivo dei compensi percepiti nel 2024 ha superato il limite previsto, l’Agenzia conclude che il regime forfettario cessa di avere applicazione dal 2025, ai sensi del comma 71 dell’art. 1 della legge n. 190/2014 .

La restituzione avvenuta nel 2025 non incide sulla verifica della soglia relativa al 2024.

Quanto al maggior carico fiscale sostenuto, l’Agenzia precisa che la contribuente può esclusivamente:

- presentare un’istanza di rimborso all’ufficio territorialmente competente,

- nei termini di legge,

- per ottenere la restituzione dell’imposta sostitutiva versata sulle somme poi restituite .

Non è quindi possibile “correggere” retroattivamente il superamento della soglia né disapplicare la fuoriuscita dal regime per il 2025.

In data 6 marzo con l'interpello n 68 le Entrate correggono l'interpretazione suddetta e specificano che i forfettari dono salvi se il compenso deriva da errore altrui.

In particolare, i compensi percepiti dai contribuenti forfettari per errore e restituiti non concorrono alla verifica della soglia di 85 mila euro.

L’Agenzia ha pubblicato ieri la risposta 68 nella quale, come chiaramente indicato nel testo, rettifica la risposta 26 pubblicata il 10 febbraio 2026.

-

Credito Irap enti pubblici: chiarimento ADE su compensazione

Con l'istanza di interpello n 62/2026 le Entrate chiariscono aspetti del credito IRAP da utilizzare in compensazione per gli enti pubblici.

Essa replica ad un quesito di Alfa che afferma «[…] quale ente pubblico, determina l'IRAP ai sensi dell'art. 10bis del D.Lgs. n. 446/1997, c.d. IRAP enti pubblici; […] ha presentato la dichiarazione IRAP 2024 relativa all'anno d'imposta 2023, dalla quale è emerso un credito IRAP di euro 6.618.012,00 e per il quale è stato apposto visto di conformità all'interno della dichiarazione; tale credito risulta regolarmente indicato nel quadro IR32 della dichiarazione IRAP 2024 redditi 2023; il Collegio Sindacale ha espresso perplessità in merito alla compensazione verticale tramite modello F24EP, il quale non prevede un codice tributo a credito per l'IRAP e non risulta possibile inviare modello F24 ''a saldo zero'' come previsto ai sensi dell'art. 11, co. 2, lettera a) del D.L. 24 aprile 2014, n. 66».

Tanto premesso, l'istante chiede quale sia il «[…] corretto trattamento da applicare all'utilizzo del credito IRAP enti pubblici in compensazione verticale del debito del medesimo tributo (IRAP enti pubblici)».

Vediamo la replica Ade.Credito Irap enti pubblici: chiarimento ADE su compensazione

Le Entrate rcordano che in materia di compensazione dei crediti fiscali il legislatore è ripetutamente intervenuto per razionalizzare tale strumento, anche nel tentativo di limitare i casi di uso fraudolento dello stesso da parte degli operatori economici.

Con la circolare n. 16/E del 28 giugno 2024, l'Agenzia delle entrate ha chiarito che, dal 1° luglio 2024, tutti i versamenti eseguiti mediante compensazione all'esito delle modifiche che l'articolo 1, comma 95, della legge 30 dicembre 2023, n. 213 (legge di bilancio per il 2024) ha apportato all'articolo 11 del decreto legge n. 66 del 2014 devono essere eseguiti « esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle entrate», laddove, precedentemente alla citata modifica normativa, detto obbligo riguardava soltanto le compensazioni con modelli F24 a ''saldo zero''.

Per effetto dell'attuale previsione normativa «[…] l'obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a ''saldo zero''. […]», dovendo «ritenersi che tale obbligo si estenda anche alla compensazione ''verticale'', che interviene nell'ambito dello stesso tributo (ad esempio ''acconti IRES con saldi IRES a credito''), nel caso in cui questa venga esposta nel modello F24»

Tuttavia, l'agenzia precisa che ne caso di specie il credito può essere utilizzato in compensazione esclusivamente ai fini del pagamento dell'IRAP relativa all'attività istituzionale e che tale compensazione ''verticale'' non deve essere esposta nel modello F24.

Alla luce di quanto considerato, si condivide la soluzione rappresentata dall'istante, poiché attualmente l'unica possibilità di compensare l'IRAP a credito per il versamento di quella a debito è la c.d. compensazione ''interna'' al modello dichiarativo, come previsto dalle istruzioni alla compilazione del modello IRAP 2025.Per completezza si evidenzia quanto suggerito dall'istante: «il credito IRAP enti pubblici può essere utilizzato in compensazione verticale del debito del medesimo tributo (IRAP enti pubblici), in assenza di trasmissione del modello F24 EP e con rilevazione (dell'utilizzo) nella dichiarazione IRAP nell'anno successivo all'utilizzo. Ciò anche in considerazione del fatto che il codice tributo previsto per il versamento dell'IRAP enti pubblici con F24EP (cod. 380E) non prevede l'utilizzo della colonna ''importi a credito compensati'' e non risulta sia stato previsto un altro codice tributo per l'utilizzo del credito IRAP enti pubblici nel medesimo modello F24EP»

Allegati: -

Lavanderia per ospiti RSA: trattamento ai fini IVA

Con la Consulenda giuridica n 4 del 3 marzo le Entrate hanno chiarito aspetti del servizio di lavanderia per ospiti RSA trattamento ai fini IVA

In sintesi il servizio di lavanderia per gli indumenti personali degli ospiti delle Rsa non può essere considerato essenziale o funzionale alla gestione globale della Residenza e, quindi, è soggetto al regime Iva ordinario.Servizio di lavanderia per ospiti RSA: trattamento ai fini IVA

Con l'istanza l'Associazione Alfa chiede di conoscere la corretta aliquota IVA applicabile al servizio di lavanderia per indumenti personali di ospiti delle Residenze Sanitarie Assistenziali ''RSA'' quando reso da cooperative sociali ovvero da imprese.

In particolare, l'Associazione riferisce che le lavanderie industriali ''si offrono come appaltatrici per le RSA committenti, al fine di garantire il servizio di lavaggio, stiratura e trattamento sanitizzante degli indumenti personali degli ospiti soggiornanti presso la struttura del committente''.

Detta prestazione: '' consiste in un servizio che non attiene alla gestione globale della RSA, ma che è solo incidentalmente collegato con essa, dal momento che ha ad oggetto indumenti personali del ricoverato, che sceglie di avvalersi del servizio di lavanderia, ma che

potrebbe rivolgersi parimenti a familiari o a soggetti comunque esterni''; '' è solitamente prevista, quale servizio opzionale, all'interno del servizio globale verso la RSA. Il ricoverato sceglie autonomamente di fruire del servizio che viene appositamente tracciato in relazione a ciascun ricoverato, dal prestatore del servizio e viene rendicontato e fatturato alla struttura che lo riaddebita al cliente/paziente''.

Le Entrate replicano che tale servizion sconta l'IVA ordinaria, concordando con l'interpretazione dell'istante, e richiama innanzitutto l’articolo 10, primo comma, n. 21), del decreto Iva, che prevede l’esenzione per le prestazioni tipiche di strutture come brefotrofi, case di riposo e servizi analoghi, includendo anche vitto, indumenti, medicinali e attività accessorie.Al riguardo, le risoluzioni n. 188/2002 e n. 164/2005 hanno chiarito che l’elencazione delle attività esenti non è tassativa: ciò che conta è che l’ente assicuri alloggio ed eventuali prestazioni accessorie a persone che necessitano di assistenza e cura.

La risoluzione n. 39/2004 ha precisato, inoltre, che la natura giuridica dell’ente che eroga il servizio non è determinante e che se il servizio è distinto e non essenziale per la gestione globale della Residenza, va applicato il regime Iva ordinario, salvo che rientri in una delle specifiche esenzioni dell’articolo 10 del Dpr n. 633/1972.

L’Agenzia prosegue richiamando lla risoluzione n. 164/2005, che descrive le attività riconducibili alla “gestione globale” della Rsa, ricordando che tali strutture accolgono anziani non autosufficienti e hanno come obiettivo la tutela della salute fisica, del benessere psicologico e il mantenimento delle capacità residue, assicurando un progetto complessivo di assistenza.

Con documenti di prassi più recenti, l’Amministrazione ha confermato che per beneficiare dell’esenzione occorre che il servizio sia effettivamente integrato nell’organizzazione assistenziale della Rsa.

In conclusione, l’Amministrazione evidenzia che il servizio di lavanderia per gli indumenti personali degli ospiti non può essere considerato essenziale o funzionale alla gestione globale della Rsa.

Il fatto che sia un servizio opzionale, liberamente attivabile dall’ospite e sostituibile con soluzioni alternative, ne conferma la natura accessoria e non assistenziale.

Allegati: -

IVA e punti delle carte fedeltà: disciplina UE

La Corte di Giustizia dell’Unione europea, con la sentenza 5 marzo 2026, causa C-436/24, ha chiarito un tema di grande interesse per imprese e operatori fiscali: i punti assegnati ai clienti nei programmi di fidelizzazione non costituiscono “buoni” ai fini IVA.

La decisione interpreta l’articolo 30 bis della direttiva IVA (direttiva 2006/112/CE), introdotto dalla direttiva 2016/1065, che disciplina il regime fiscale dei voucher o buoni.

La pronuncia è particolarmente rilevante perché molti operatori commerciali utilizzano sistemi di raccolta punti o premi fedeltà, e la qualificazione fiscale di tali strumenti incide direttamente sulla determinazione della base imponibile IVA.

IVA per i punti delle carte fedeltà: il caso della Sentenza della Corte UE

La controversia riguarda una società svedese che vende prodotti per la cura dei capelli e cosmetici, sia in negozi fisici sia online. L’impresa aveva progettato un programma di fidelizzazione gratuito per i clienti privati.

Il meccanismo funzionava nel seguente modo:

- i clienti accumulavano punti in base all’importo degli acquisti;

- i punti potevano essere utilizzati solo in occasione di un successivo acquisto;

- i punti davano diritto a scegliere prodotti in un “negozio di punti” dedicato;

- i prodotti disponibili potevano appartenere alla gamma ordinaria o essere articoli di basso valore;

- le aliquote IVA dei beni erano diverse (ad esempio:

- 25% per cosmetici

- 12% per integratori alimentari);

- i punti non avevano valore monetario, non potevano essere:

- convertiti in denaro

- acquistati

- trasferiti ad altri soggetti;

- i punti scadevano dopo due anni.

Il valore dei prodotti ottenibili tramite punti era indicativamente pari al 2–10% del valore degli acquisti effettuati.

Punti carte fedeltà: trattamento ai fini IVA secondo la Corte UE

Per chiarire il trattamento IVA del programma, la società ha chiesto un parere preliminare alla Commissione tributaria svedese.

La questione principale era se i punti attribuiti ai clienti dovessero essere qualificati come “buoni multiuso” ai sensi della direttiva IVA.

La Commissione ha risposto negativamente, affermando che:

- i punti non hanno valore monetario determinato

- sono attribuiti gratuitamente

- non comportano il trasferimento di un buono.

La decisione è stata impugnata sia dalla società sia dall’amministrazione finanziaria, e la controversia è giunta alla Corte suprema amministrativa svedese, che ha deciso di sottoporre la questione alla Corte di giustizia UE tramite rinvio pregiudiziale.

Il giudice svedese ha chiesto alla Corte di chiarire due punti fondamentali:

- se i punti attribuiti nell’ambito di un programma di fidelizzazione possano costituire un “buono” ai sensi dell’articolo 30 bis della direttiva IVA;

- in caso affermativo, come debba essere determinata la base imponibile IVA quando tali punti sono utilizzati per ottenere beni.

La Corte parte dall’analisi dell’articolo 30 bis della direttiva IVA, che definisce il buono come uno strumento che soddisfa due condizioni cumulative.

Il buono deve essere uno strumento:

- che contiene l’obbligo di essere accettato come corrispettivo o parziale corrispettivo per una cessione di beni o una prestazione di servizi;

- nel quale i beni o servizi o l’identità dei potenziali fornitori sono indicati nello strumento o nella relativa documentazione, comprese le condizioni di utilizzo.

Non tutti gli strumenti commerciali denominati “buoni” rientrano quindi in questa categoria ai fini IVA.

Nel caso in esame, la Corte osserva che i punti:

- vengono assegnati in funzione degli acquisti effettuati;

- possono essere utilizzati solo in occasione di un nuovo acquisto;

- consentono di ottenere beni di basso valore come premio.

Secondo i giudici europei, questo meccanismo non comporta un obbligo per il fornitore di accettare i punti come corrispettivo di una cessione di beni o servizi.

I punti, infatti, non rappresentano un mezzo di pagamento, ma solo un beneficio promozionale o uno sconto indiretto.

In sostanza, il cliente non acquisisce un vero diritto ad ottenere beni mediante un corrispettivo autonomo: riceve piuttosto un premio legato alla prosecuzione del rapporto commerciale.

La Corte di giustizia conclude affermando il seguente principio: “La nozione di ‘buono’ definita all’articolo 30 bis, punto 1, della direttiva IVA deve essere interpretata nel senso che essa non include l’assegnazione di punti da parte di un fornitore ai suoi clienti nell’ambito di un programma di fidelizzazione, in forza del quale i punti sono determinati in funzione dell’importo degli acquisti di beni e utilizzati da tali clienti per ottenere ulteriori beni offerti in vendita da tale fornitore in occasione di un nuovo acquisto presso quest’ultimo, dal momento che detti punti non contengono alcun obbligo per il fornitore di accettarli come corrispettivo totale o parziale a fronte di una cessione di beni.”

Nel caso dei programmi di fidelizzazione, tuttavia, la Corte ritiene che non si sia neppure in presenza di un “buono”, rendendo irrilevante la distinzione. La decisione introduce un chiarimento importante nel sistema IVA europeo.

I programmi di fidelizzazione basati su raccolta punti legata agli acquisti devono essere considerati strumenti promozionali, non voucher fiscalmente rilevanti.

Ne derivano alcune conseguenze pratiche:

- l’attribuzione dei punti non costituisce una cessione di buoni;

- il meccanismo è assimilabile a sconti o premi commerciali;

- non si applicano le regole IVA specifiche previste per i voucher.

-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per i quali è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

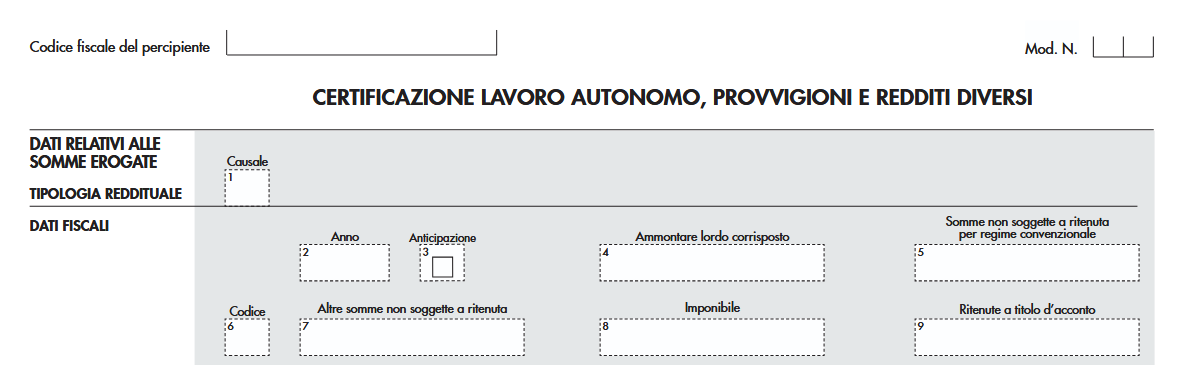

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

Pec amministratori società: chiarimenti sul bollo

Con la risposta a interpello n. 67 del 2026, l’Agenzia delle Entrate ha chiarito un punto operativo legato al nuovo obbligo di domicilio digitale per gli amministratori di società: la comunicazione della PEC al Registro delle imprese è esente dall’imposta di bollo, analogamente a quanto già previsto per le imprese.

Il chiarimento riguarda l’applicazione dell’imposta di bollo alle comunicazioni introdotte dalla recente normativa che ha esteso l’obbligo di domicilio digitale anche ad alcune figure apicali delle società.

L’obbligo di domicilio digitale per gli amministratori sconta il bollo?

La questione nasce dalle modifiche normative introdotte negli ultimi anni.

In particolare:

- l’articolo 1, comma 860, della legge di bilancio 2025 (legge n. 207/2024) ha modificato l’articolo 5 del decreto-legge n. 179/2012;

- la norma ha esteso l’obbligo di domicilio digitale (PEC), già previsto per imprese e società, anche agli amministratori di società.

Successivamente, il decreto-legge n. 159/2025 ha circoscritto l’obbligo alle seguenti figure:

- amministratore unico;

- amministratore delegato;

- presidente del consiglio di amministrazione, in assenza dell’amministratore delegato.

Inoltre, la normativa stabilisce che la PEC dell’amministratore non può coincidere con quella dell’impresa.

Le società già iscritte nel Registro delle imprese devono comunicare l’indirizzo PEC degli amministratori entro il 31 dicembre 2025, oppure al momento del conferimento o rinnovo dell’incarico.

Il quesito posto all’Agenzia delle Entrate riguardava il trattamento fiscale della comunicazione della PEC degli amministratori.

In linea generale, infatti, le domande e le denunce presentate al Registro delle imprese sono soggette all’imposta di bollo, secondo quanto previsto dal D.P.R. n. 642/1972.

La tariffa prevede, per le comunicazioni telematiche al Registro delle imprese:

- 17,50 euro per le ditte individuali

- 59 euro per le società di persone

- 65 euro per le società di capitali

Tuttavia, per la comunicazione della PEC delle imprese esiste già una specifica esenzione prevista dall’articolo 16, comma 6, del decreto-legge n. 185/2008, che ha introdotto l’obbligo di domicilio digitale per le imprese.

Il dubbio interpretativo riguardava quindi se questa esenzione potesse essere applicata anche alle comunicazioni della PEC degli amministratori.

L’Agenzia delle Entrate, nella risposta all’interpello, ha adottato una interpretazione estensiva della norma, ritenendo applicabile anche in questo caso l’esenzione dall’imposta di bollo, la comunicazione della PEC degli amministratori:

- risponde alle stesse finalità di tracciabilità e ufficialità delle comunicazioni con la pubblica amministrazione;

- è sostanzialmente analoga alla comunicazione della PEC delle imprese;

- si inserisce nello stesso contesto normativo volto alla riduzione dei costi amministrativi a carico delle imprese.

Pertanto, anche la comunicazione degli indirizzi PEC degli amministratori al Registro delle imprese beneficia dell’esenzione dall’imposta di bollo prevista per il domicilio digitale delle imprese.

L’Agenzia delle Entrate precisa tuttavia che l’esenzione non opera in modo generalizzato, ma solo in specifiche condizioni:

- riguarda esclusivamente la comunicazione del domicilio digitale degli amministratori individuati dalla normativa;

- si applica anche alle successive variazioni della PEC;

- non si applica se la comunicazione contiene ulteriori atti o informazioni oltre alla semplice indicazione del domicilio digitale.

Allo stesso modo, l’esenzione non vale per soggetti diversi da quelli espressamente indicati nell’articolo 5 del decreto-legge n. 179/2012.

Allegati: