-

Decadenza da prima casa: quando non si configura la forza maggiore

La Corte di Cassazione con l'Ordinanza n 2487/2026 ha esaminato i requisiti per conservare l'agevolazione prima casa (ex art 1 nota II BIS lett. a) Parte I della Tariffa)

Il caso di specie riguarda la decadenza per mancato trasferimento della residenza e la possibile causa di forza maggiore se l'immobile è occupato da un conduttore che non lo rilascia nei tempi.

Vediamo cosa ha statuito la Cassazione.

Decadenza dalla prima casa: quando si configura la forza maggiore

L'agenzia delle Entrate emetteva un avviso di liquidazione con sanzioni per revoca delle agevolazioni “prima casa”, ritenendo non rispettato l’obbligo di trasferimento della residenza entro 18 mesi.

La Commissione tributaria regionale aveva dato ragione al contribuente e confermato l’annullamento dell’atto impositivo disposto in primo grado.

L’Agenzia delle Entrate aveva quindi proposto ricorso per Cassazione.

La norma di riferimento prevede che l’acquirente, per usufruire dell’aliquota agevolata, debba rispettare i seguenti requisiti:

- avere la residenza nel Comune in cui è situato l’immobile, oppure,

- trasferirla entro 18 mesi dall’acquisto.

La mancata osservanza del termine comporta la decadenza dal beneficio, a meno di una causa di forza maggiore.

Con la sentenza n. 8094/2020 della Cassazione è stato risolto il problema di una precedente interpretazione ed è stata sancita la rilevanza della forza maggiore in materia di agevolazioni tributarie.

La Corte ha affermato il seguente principio: "In tema di agevolazioni tributarie, il beneficio di cui alla L. n. 388 del 2000, articolo 33, comma 3, nella formulazione applicabile ratione temporis al presente giudizio, si applica anche qualora l'edificazione non sia realizzata nel termine di legge, purche' tale esito derivi non da un comportamento direttamente o indirettamente ascrivibile all'acquirente, tempestivamente attivatosi, ma per una causa esterna, sopravvenuta, imprevedibile ed inevitabile, malgrado l'adozione di tutte le precauzioni del caso, tale da configurare la forza maggiore, ovvero il factum principis, cio' rendendo inesigibile, secondo una regola generale immanente nell'ordinamento, il comportamento richiesto dalla norma nel termine da essa previsto".

In altre parole, affinché operi la forza maggiore, la mancata realizzazione dell’intento da cui dipende l’agevolazione deve derivare non da un comportamento direttamente o indirettamente ascrivibile all’acquirente, tempestivamente attivatosi, ma da una causa esterna, sopravvenuta, imprevedibile e inevitabile, tale da rendere inesigibile il comportamento richiesto dalla norma nel termine previsto.

Tale principio può trovare applicazione anche alle agevolazioni “prima casa”, in ragione della medesima ratio.

Nel caso di specie però la Cassazione ha escluso la configurabilità della forza maggiore per difetto del requisito dell’imprevedibilità.

Il contratto di locazione era noto al contribuente al momento della stipula dell’atto di compravendita e pertanto:

- l’eventuale ritardo nel rilascio dell’immobile era prevedibile;

- non sussisteva una causa sopravvenuta ed inevitabile;

- il comportamento richiesto dalla norma non poteva ritenersi inesigibile.

La conoscenza dell’occupazione dell’immobile esclude il requisito dell’imprevedibilità necessario per configurare la forza maggiore.

Inoltre viene ribadito che l’art. 1, nota II-bis, lett. a), Parte I, Tariffa allegata al Testo Unico dell’Imposta di Registro richiede il trasferimento della residenza nel Comune in cui è situato l’immobile, non necessariamente nell’immobile acquistato.

Pertanto, anche in presenza di indisponibilità dell’abitazione oggetto di agevolazione, il contribuente avrebbe potuto trasferire la residenza nello stesso Comune, in altro immobile.

Tale circostanza esclude ulteriormente l’inesigibilità del comportamento richiesto dalla norma.

La Corte di Cassazione, in conclusione, ha accolto il ricorso dell’Amministrazione finanziaria cassando la sentenza impugnata.

Secondo la Suprema Corte in materia di forza maggiore nelle agevolazioni “prima casa”:

- la conoscenza dell’occupazione dell’immobile al momento dell’acquisto esclude il requisito dell’imprevedibilità;

- l’onere della prova grava sul contribuente;

- il requisito della residenza riguarda il Comune e non l’immobile specificamente acquistato.

-

Detraibilità IVA costi di transazione MLBO: chiarimenti ADE

Con la Risoluzione n 7 del 12 febbraio le Entrate hanno replicato a richieste di chiarimenti nell’ambito di un’operazione di merger leveraged buy‑out (Mlbo) chiarendo che l’Iva pagata sui costi di transazione può essere detratta dalla società veicolo (Spv).

Sono pervenute alle entrate richieste di chiarimento in merito alla detraibilità dell’IVA addebitata in rivalsa sui costi di transazione (anche detti “transaction cost”), ai sensi e per gli effetti del combinato disposto degli articoli 4 e 19 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 sostenuti da una società veicolo“SPV” nel contesto di una operazione di MLBO (merger leveraged buy-out) effettuata ai sensi dell’articolo 2501-bis del codice civile.

Vediamo i dettagli del quesito e la replica ADE.

Detraibilità dell’IVA addebitata in rivalsa su costi di transazione: chiarimenti

L’Agenzia delle entrate affronta la replica al caso dell'istante partendo dall’articolo 19 del decreto Iva (Dpr n. 633/1973).

La disposizione consente la detrazione solo a chi riveste la qualifica di soggetto passivo e utilizza beni e servizi acquistati per realizzare operazioni imponibili, escludendo però le holding che si limitano a detenere partecipazioni.

In pratica chi non svolge un’attività economica effettiva non può essere considerato soggetto passivo e di conseguenza, non può detrarre l’imposta.

Questo orientamento è stato per anni diffuso anche alle società veicolo nelle operazioni di merger leveraged buy‑out, considerate alla stregua di holding statiche.

La giurisprudenza europea ha però progressivamente modificato la prospettiva, la Corte di giustizia Ue ha affermato che il principio di neutralità dell’Iva impone di riconoscere, come attività economica, anche le spese preliminari sostenute per avviare un’attività imponibile futura.

Le prime spese di investimento, finalizzate a un’attività economica, sono espressive di tale attività e attribuiscono il diritto alla detrazione.

Il principio riguarda anche le Mlbo: la società veicolo non nasce per detenere partecipazioni, ma per acquisire la società target tramite indebitamento e fondersi con essa. La partecipazione è solo un passaggio transitorio.

La Cassazione ha descritto con precisione questa situazione:

- la Spv è uno strumento operativo, creato per raccogliere le risorse necessarie all’acquisizione e per consentire, attraverso la fusione, la prosecuzione diretta dell’attività della target;

- le spese sostenute non sono costi di una holding passiva, ma investimenti preparatori dell’attività economica che verrà esercitata dopo la fusione.

Pertanto i costi di consulenza, advisory, due diligence e strutturazione dell’operazione sono parte integrante di un processo unitario che culmina nella fusione e nella continuità dell’attività della target.

Il nesso richiesto dall’articolo 19 tra costi sostenuti e operazioni imponibili future risulta quindi soddisfatto, la Spv assume la qualifica di soggetto passivo Iva.

Concludendo l'Ade evidenzia che, la Spv, nel contesto di un’operazione di Mlbo, svolge un ruolo preparatorio e funzionale all’attività economica futura e, per questo, può detrarre l’Iva sui costi di transazione.

-

Bonus casa 2026: le agevolazioni per ristrutturare

La legge di Bilancio 2026, in vigore dal 1° gennaio, tra le norme ne contiene una con la proroga per il 2026 delle aliquote per i bonus casa, vediamo il dettaglio.

In data 13 febbraio a tale proposito le Entrate hanno pubblicato la nuova guida sulle ristrutturazioni edilizie 2026.

Viene riepilogato tutto il quadro normativo per:

- la detrazione Irpef per il recupero del patrimonio edilizio;

- l’Iva ridotta per i lavori di manutenzione ordinaria e straordinaria e per i lavori di restauro, risanamento conservativo e ristrutturazione;

- la detrazione aggiuntiva del 75% per eliminare le barriere architettoniche;

- le agevolazioni per l’acquisto e la costruzione di box e posti auto;

- la detrazione per acquisto o assegnazione immobili già ristrutturati;

- la detrazione degli interessi passivi sui mutui per ristrutturare casa.

Bonus casa 2026: confermate le detrazioni

La legge di bilancio 2026 conferma i bonus edilizi con le medesime aliquote del 2025.

L'abbassamento che sarebbe dovuto scattare dal 1° gennaio viene rimandato al 2027 e restano in vigore le aliquote del 2025.

In particolare, sarà possibile avere un bonus unico al 50% per le prime case e al 36% per le altre.

Per accedere allo sconto più alto, bisognerà essere proprietari o titolari di un diritto reale di altro tipo sull’immobile ristrutturato e avere in quell’immobile l’abitazione principale.

Possono usufruire della detrazione tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.

In particolare, la detrazione può essere richiesta da:- proprietari o nudi proprietari,

- titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie)

- detentori (locatari o comodatari) dell’immobile, in possesso del consenso all’esecuzione dei lavori da parte del proprietario, a condizione che la detenzione dell’immobile risulti da un atto regolarmente registrato al momento di avvio dei lavori e sussista al momento del sostenimento delle spese ammesse alla detrazione, anche se antecedente lo stesso avvio

- soci di cooperative a proprietà divisa (in qualità di possessori), assegnatari di alloggi e, previo consenso scritto della cooperativa che possiede l’immobile, soci di cooperative a proprietà indivisa (in qualità di detentori)

- imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o i beni merce

- soggetti indicati nell’articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

Per gli interventi di recupero del patrimonio edilizio, realizzati su parti comuni di edifici residenziali e su singole unità immobiliari residenziali di qualsiasi categoria catastale e relative pertinenze, sono attualmente previsti percentuali di detrazione e limiti

massimi di spesa di seguito specificati.Spese sostenute dal 26 giugno 2012 al 31 dicembre 2024: detrazione del 50%, con limite massino di spesa agevolabile di 96.000 euro, a prescindere dall’utilizzo dell’immobile (posseduto o detenuto sulla base di un titolo idoneo) sul quale sono stati effettuati gli interventi.

Spese sostenute negli anni 2025 – 2026:- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033: detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034: detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi.

È sempre pari al 50% la detrazione delle spese relative a interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione (comma 3-bis dell’articolo 16-bis del Tuir).

Dal 2025, invece, non è più ammessa la detrazione per interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili (caldaie a condensazione e generatori d’aria calda a condensazione, alimentati a combustibili fossili).

Bonus barriere architettoniche 2026: spese sostenute entro il 31.12. 2025

Per le spese effettuate entro il 31 dicembre 2025, l’articolo 119-ter del decreto legge n. 34/2020 ha introdotto un’apposita detrazione del 75% per la realizzazione di interventi finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti.

Tali interventi possono essere realizzati sia sulle parti comuni che sulle singole unità immobiliari.

L’agevolazione si è aggiunta alla detrazione Irpef già prevista dall’articolo 16-bis del Tuir (comma 1, lettera e) per gli interventi per l’abbattimento e l’eliminazione delle barriere architettoniche.

La detrazione d’imposta del 75% spetta per le spese sostenute nel periodo tra il 1° gennaio 2022 e il 31 dicembre 2025 e va ripartita tra gli aventi diritto:- in cinque quote annuali, per le spese che sono state effettuate entro il 31 dicembre 2023

- in dieci quote annuali di pari importo, per le spese sostenute a partire dal 1° gennaio 2024 (articolo 4-bis, commi 4 e 5, della legge 67/2024).

La detrazione deve essere calcolata su un importo complessivo non superiore a:

- 50.000 euro, per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno

- 40.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da due a otto unità immobiliari

- 30.000 euro, moltiplicati per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da più di otto unità immobiliari.

Per esempio, se l’edificio è composto da 10 unità immobiliari, il limite di spesa ammissibile alla detrazione è pari a 380.000 euro (320.000+60.000), calcolato moltiplicando 40.000 euro x 8 (320.000 euro) e 30.000 euro x 2 (60.000 euro).

Inoltre, per gli interventi realizzati sulle parti comuni di un edificio, considerato che il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l’edificio è composto, l’ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono.

Pertanto, quando l’intervento riguarda un edificio in condominio, ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà (o ai diversi criteri applicabili ai sensi degli artt. 1123 e seguenti del Codice civile) ed effettivamente rimborsata al condominio, anche in misura superiore all’ammontare commisurato alla singola unità immobiliare che possiede.

Considerato che la norma prevede espressamente che la detrazione spetta per la realizzazione di interventi in edifici “già esistenti”, l’agevolazione non può essere richiesta per gli interventi effettuati durante la fase di costruzione dell’immobile, né per gli interventi realizzati mediante demolizione e ricostruzione, compresi quelli con la stessa volumetria dell’edificio preesistente inquadrabili nella categoria della “ristrutturazione edilizia”.

I beneficiari della detrazione sono:

- le persone fisiche, compresi gli esercenti arti e professioni.

- gli enti pubblici e privati che non svolgono attività commerciale

- le società semplici, le associazioni tra professionisti e i soggetti che conseguono reddito d’impresa (persone fisiche, enti, società di persone, società di capitali) che possiedono o detengono l’immobile (di qualsiasi categoria catastale) in base a un titolo idoneo al momento di avvio dei lavori o a quello di sostenimento delle spese se antecedente il predetto avvio.

Trattandosi di una detrazione dall’imposta lorda, la stessa non può essere utilizzata da chi possiede esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva.

In caso di decesso del contribuente che ha sostenuto le relative spese, la detrazione non utilizzata in tutto o in parte non si trasferisce agli eredi.

La detrazione non si trasferisce neanche quando l’immobile oggetto di intervento viene ceduto: sarà il contribuente che ha sostenuto la spesa a continuare a usufruire delle quote di detrazione non ancora utilizzate.

Prevista inizialmente per molteplici categorie di interventi (per esempio, per la sostituzione di finiture, il rifacimento o l’adeguamento di impianti tecnologici, il rifacimento di scale e ascensori, l’inserimento di rampe interne ed esterne agli edifici e di servoscala o di piattaforme elevatrici), dal 30 dicembre 2023 la detrazione può essere richiesta esclusivamente con riferimento agli interventi aventi ad oggetto:

- scale

- rampe

- ascensori

- servoscala

- piattaforme elevatriche

-

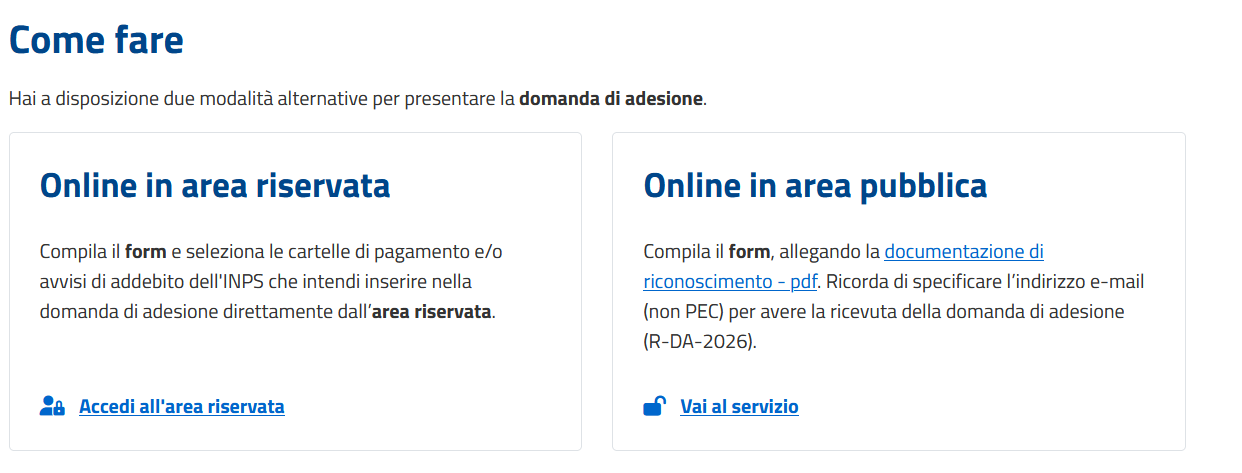

Rottamazione quinquies: come correggere o revocare la domanda

La domanda di adesione alla rottamazione quinquies può essere inviata entro il prossimo 30 aprile.

Ma attenzione entro la stessa data la domanda può essere revocata o corretta, vediamo come.

Rottamazione quinquies: come revocare la domanda?

Il 30 aprile 2026 è il termime per:

- presentare la domanda di Rottamazione quinquies,

- revocare la stessa domanda presentata con le modalità indicate dall'ADER.

In particolare, la revoca consente di annullare la richiesta, ripristinando la situazione fiscale originaria.

Ricordiamo che, come specificato anche dalla Riscossione, la domanda può essere presentata con due modalità:

Una volta presentata la domanda però potrebbe nascere la necessità di correggerla o revolcarla.

Ad esempio, potrebbero esserci degli errori nei dati anagrafici oppure potrebbe esserci un errore nell’importo del debito.

Qualora l’importo dichiarato non corrisponda a quello effettivamente dovuto, è necessario procedere con la rettifica, oppure se il piano iniziale non è più sostenibile, è possibile richiederne uno nuovo.

Il contribuente può provvedere accedendo sempre nell'area riservata del sito ADER e motivando la richiesta e può procedere a revocare l'istanza.

Accedendo nell’area riservata con le credenziali SPID o il PIN personale bisogna:

- scegliere la voce “Dichiarazione di adesione alla Definizione agevolata – «Rottamazione-quinquies»

- digitare il proprio codice fiscale

- accedere alla domanda di adesione presentata.

Consultando la domande inviata è possibile verificare se ci sono errori o imprecisioni, successivamente si potrò compilare il modulo messo a disposizione dall’Agenzia delle Entrate Riscossione in cui si deve fornire anche la motivazione della rettifica e inviarlo tramite il portale entro il 30 aprile.

Dopo l’invio si riceverà una conferma dell’avvenuta rettifica.

-

Giovane agricoltore: definizione per gli aiuti PAC

Nella GU n 32 del 9 febbraio viene pubblicato il decreto dell'Agricoltura 22 dicembre 2025 con modifiche al Decreto 23 dicembre 2022 per la definizione di giovane agricoltore.

Giovane agricoltore: definizione per gli aiuti ministeriali

In particolare, si modifica l'art. 5 del decreto del Ministro dell'agricoltura, della sovranita' alimentare e delle foreste del 23 dicembre 2022.

L'art. 5, comma 1, lettera c), punto 3), è sostituito dal seguente: «3) titolo di scuola secondaria di primo grado, con attestato di frequenza ad almeno un corso di formazione di almeno 150 ore, con superamento dell'esame finale, su tematiche riferibili al settore agroalimentare, ambientale o della dimensione sociale, tenuto da enti accreditati dalle regioni o province autonome, oppure esperienza lavorativa di almeno tre anni nel settore agricolo, documentata dall'iscrizione al relativo regime previdenziale agricolo per almeno 104 giornate/anno, oppure partecipazione con esito favorevole all'intervento di sviluppo rurale cooperazione per il ricambio generazionale;».

L'art. 5, comma 9 è sostituito dal seguente: «Fatto salvo il requisito anagrafico di cui al comma 1, lettera b), i requisiti richiesti per il giovane agricoltore di cui al comma 1, lettera c) devono essere posseduti e presentati all'organismo pagatore competente entro il 30 settembre dell'anno di presentazione della domanda per l'assegnazione dei diritti o della prima domanda per il sostegno complementare al reddito per i giovani agricoltori.Tutti gli altri requisiti devono essere posseduti al momento della presentazione della domanda per l'assegnazione dei diritti o della prima domanda per il sostegno complementare al reddito per i giovani agricoltori e mantenuti almeno fino al termine dell'anno di domanda. L'assenza anche di uno solo dei requisiti determina l'inammissibilita' della domanda.».

Attenzione al fatto che le modifiche si applicano dall'anno di domanda 2026. -

Contratto di rete tra colleghi non è ostativo al regime forfettario

Con la Risposta a interpello n 24 del 9 febbraio le Entrate replicano ad una istante che chiede chiarimenti in merito all'applicabilità del regime forfetario, disciplinato dall'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 nel caso di conclusione di un contratto di rete.

In particolare, l'Istante è un medico e ha aderito al Regime Forfetario a partire dall'anno di imposta 2024, nel corso del 2025, e intende avviare una collaborazione con altri due medici […] nella forma della cd. retecontratto, di cui all'articolo 12, comma 3, della legge 22 maggio 2017, n. 81.

L'Istante intende partecipare a una ''rete pura tra professionisti da costituirsi nella forma della rete contratto'' ed evidenzia che ''la rete tra professionisti si doterebbe di un 'programma comune di rete da esplicitarsi nel contratto di rete'' e che tale rete ''consentirebbe ai professionisti 'retisti', al fine di perseguire il programma comune di rete, di eventualmente ricorrere […] alla codatorialità''.Tale codatorialità, prosegue l'Istante, ''consentirebbe l'utilizzazione, da parte dei 'retisti', della prestazione lavorativa di uno o più lavoratori dipendenti con le regole stabilite nel contratto di rete''.

Nel caso specifico, il Medico 1 sarà il soggetto responsabile degli adempimenti riguardanti la gestione del rapporto di lavoro e gli oneri amministrativi, il quale addebiterà proquota agli altri retisti codatori (l'Istante e il Medico 2) le somme ''in funzione dell'utilizzo del lavoratore dipendente ad essi direttamente e analiticamente imputabile''; l'Istante sottolinea, inoltre, che non è prevista alcuna remunerazione aggiuntiva per il retista Medico 1.

Ciò premesso, l'Istante chiede se la partecipazione alla retecontratto tra professionisti sopra descritta integri la causa ostativa al Regime Forfetario prevista dalla lettera d) del comma 57 dell'articolo 1 della l. n. 190 del 2014Forfettario: contratto di rete tra colleghi non è ostativo per il regime

Secondo l’istante, la partecipazione a una rete-contratto non genera un autonomo reddito né di impresa né di lavoro autonomo, ma rappresenta esclusivamente una modalità organizzativa per la gestione condivisa di alcune attività e costi.

Inoltre, la norma sulle cause ostative non richiama espressamente le reti tra professionisti, né sembra coerente con la ratio antielusiva della disposizione, pensata per evitare frazionamenti artificiali del reddito.

L’Agenzia delle Entrate condivide l’impostazione del contribuente e fornisce un chiarimento di principio di grande interesse.

L’Agenzia ribadisce che:

- la rete-contratto non ha soggettività tributaria;

- redditi, costi e ricavi restano imputati direttamente ai singoli partecipanti;

- la rete non esercita un’attività economica autonoma riconducibile a quella dei professionisti aderenti.

Di conseguenza, la partecipazione a una rete-contratto tra professionisti non integra la causa ostativa prevista dall’art. 1, comma 57, lett. d), della legge n. 190/2014.

Il professionista può quindi aderire alla rete e restare nel regime forfettario, a condizione che siano rispettati tutti gli altri requisiti di legge.

La risposta dell’Agenzia introduce però una precisazione fondamentale: il regime forfettario resta incompatibile qualora, in concreto, l’attività svolta tramite la rete si traduca in una società di fatto.

In tal caso, l’organizzazione sarebbe assimilabile a una società in nome collettivo, rientrante tra i soggetti espressamente indicati dalla norma come causa ostativa. È quindi essenziale che la rete:

- mantenga una struttura puramente contrattuale;

- non produca reddito unitario;

- non comporti una gestione indistinta dell’attività professionale.

La rete-contratto, se correttamente strutturata, si conferma quindi uno strumento compatibile con il forfettario, purché non venga snaturata in una forma societaria di fatto.

-

Socio accomandante e responsabilità per debiti tributari

Con l'Ordinanza n 2470 del 5 febbraio, la Corte di Cassazione torna sul tema della responsabilità dei soci per i debiti tributari di una società estinta, soffermandosi in particolare sulla posizione del socio accomandante e sull’onere probatorio gravante sull’Amministrazione finanziaria.

La decisione si inserisce in un filone giurisprudenziale ormai consolidato, ma assume rilievo per il richiamo espresso alle Sezioni Unite n. 3625/2025, che rafforzano le garanzie difensive dei soci.

Socio accomandante e responsabilità per debiti triburati

La vicenda trae origine dalla notifica di una cartella di pagamento per imposta di registro e sanzioni relative a una società in accomandita semplice (s.a.s.) ormai estinta.

Il debito tributario era stato oggetto, in precedenza, di accertamento con adesione, con pagamento della prima rata e mancato versamento delle successive.Dopo la cancellazione della società dal registro delle imprese, l’Agenzia delle Entrate notificava la cartella direttamente ai soci, tra cui un socio accomandante, ritenuto responsabile del debito residuo.

Il contribuente impugnava l’atto e otteneva ragione sia in primo grado sia in appello. L’Agenzia delle Entrate proponeva quindi ricorso per cassazione, articolato su tre motivi.

In sintesi, l’Amministrazione finanziaria sosteneva:

- la nullità della sentenza di appello per motivazione apparente;

- l’inammissibilità del ricorso del socio, in quanto la pretesa tributaria sarebbe divenuta definitiva nei confronti della società;

- la responsabilità del socio accomandante per i debiti tributari della società estinta, ai sensi dell’art. 28 del D.lgs. n. 175/2014 e delle norme civilistiche sulla responsabilità dei soci.

La Corte di Cassazione ha respinto integralmente il ricorso dell’Agenzia delle Entrate, ritenendo infondati tutti i motivi proposti.

Sul piano processuale, i giudici hanno ribadito che, nel processo tributario, la specificità dei motivi di appello va valutata nel complesso dell’atto e non in modo formalistico, richiamando un orientamento ormai consolidato.

Quanto alla decadenza, la Corte ha chiarito che il termine per impugnare la cartella decorre dalla notifica al singolo socio, e non da quella effettuata alla società ormai estinta.

Il punto centrale dell’ordinanza riguarda però la responsabilità del socio accomandante.

La Cassazione ribadisce che, nella società in accomandita semplice, il socio accomandante:

- non è legittimato passivamente rispetto alle obbligazioni tributarie della società;

- risponde solo nei limiti della quota di liquidazione eventualmente percepita;

- non può essere destinatario diretto della pretesa fiscale in assenza di prova della riscossione di somme.

La responsabilità limitata prevista dall’art. 2313 c.c. non consente al Fisco di agire automaticamente contro il socio accomandante per il solo fatto dell’estinzione della società.

Elemento di particolare rilievo è il richiamo alla sentenza delle Sezioni Unite n. 3625 del 12 febbraio 2025, secondo cui:

per agire nei confronti dei soci di una società estinta, l’Amministrazione finanziaria deve provare l’effettiva percezione di somme in base al bilancio finale di liquidazione o ad altre modalità di distribuzione.

Nel caso esaminato, l’Agenzia delle Entrate non aveva fornito alcuna prova della distribuzione di utili o somme al socio accomandante, né sulla base di un bilancio finale né attraverso altri elementi presuntivi gravi e concordanti.