-

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Entro il 30 aprile occorre inviare la dichiarazione IVA 2026, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni.

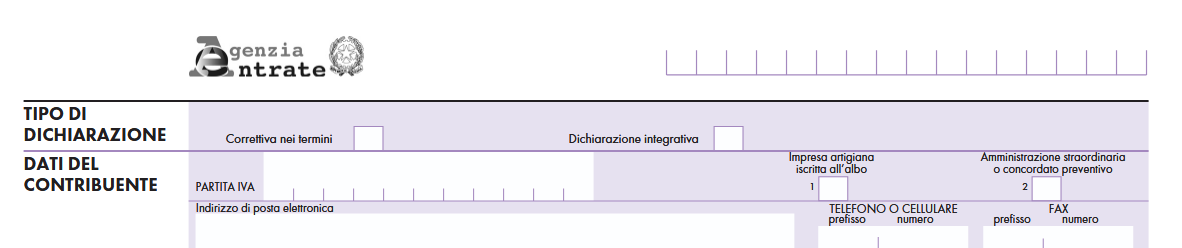

Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2026

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2026, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Con decreto 19 dicembre 2025 il Ministero dell'Agricoltura pubblica Criteri e modalita' di attuazione del Fondo per la sovranita' alimentare. Annualita' 2025 e 2026.

In particolare, il decreto concede un aiuto a sostegno delle filiere del mais, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP e definisce i criteri e le modalita' di ripartizione delle risorse del Fondo di cui all'art. 1, comma 424 della legge 29 dicembre 2022, n. 197, per il perseguimento delle seguenti finalità:

a) sostenere le produzioni di alcuni cereali e proteaginose di base per rafforzare il sistema agricolo a fronte dell'aumento dei costi;

b) valorizzare i contratti di filiera, anche con i soggetti attivi nel settore del commercio, nei comparti maidicolo, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP;

Si definiscono:a) i criteri per la concessione dell'aiuto individuale ai soggetti beneficiari e la determinazione della sua entita';

b) la procedura per l'ammissione all'aiuto;

c) i criteri di verifica e le modalita' per garantire il rispetto del limite massimo dell'aiuto.

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Il decreto contiene per gli anni 2025 e 2026 risorse pari a euro 23.750.000 per ciascuna annualità, nell'ambito della dotazione finanziaria a valere sul capitolo 2332 «Fondo per la sovranita' alimentare».

Il riparto delle risorse disponibili tra le filiere per ciascun anno è cosi' determinato:

a) filiera del mais: 7,6 milioni di euro;

b) filiera delle proteine vegetali (legumi e soia): 4,75 milioni di euro;c) filiera del frumento tenero: 3,8 milioni di euro;

d) filiera dell'orzo: 2,85 milioni di euro;

e) filiera carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP: 4,75 milioni di euro.

Fondo sovranità alimentare 2025-2026: criteri degli aiuti

Ai soggetti beneficiari, aderenti da almeno un triennio a organizzazioni di produttori riconosciute o ad un consorzio di tutela riconosciuto o che hanno sottoscritto alla data di apertura della presentazione delle domande di contributo, direttamente o attraverso cooperative, consorzi, contratti di filiera di durata almeno triennale, e' concesso l'aiuto di cui ai successivi commi.

Nel caso delle coltivazioni relative a mais, proteine vegetali, frumento tenero e orzo, l'impegno di coltivazione annuale desunto dal contratto deve essere incrementale rispetto alla media delle superfici dichiarate per la coltura oggetto dell'aiuto risultante dai piani di coltivazione grafici utilizzati per la domanda unica, presentata negli ultimi tre anni antecedenti. Sono esclusi dal calcolo della media gli anni in cui il soggetto beneficiario non ha seminato la coltura oggetto dell'aiuto.

Il massimale dell'aiuto per ettaro incrementale è cosi' determinato:

a) mais: 400 euro/ettaro;

b) proteine vegetali (legumi e soia): 250 euro/ettaro;

c) frumento tenero: 300 euro/ettaro;

d) orzo: 200 euro/ettaro.

L'aiuto spettante a ciascun soggetto beneficiario è commisurato alla superficie agricola, espressa in ettari, coltivata a mais, proteine vegetali (legumi e soia), frumento tenero e orzo, nel limite di 50 ettari complessivi per l'insieme delle coltivazioni.

La superficie indicata nell'impegno di coltivazione annuale o nel contratto deve essere coerente in termini di ettari alla superficie delle colture corrispondenti riportata nel piano di coltivazione dell'anno di domanda di aiuto.

Alle imprese di allevamento di bovini aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso il contratto di filiera, di durata almeno triennale, ad allevare in Italia dalla nascita bovini di razze da carne o a duplice attitudine nel rispetto della linea «vacca-vitello», e' concesso un aiuto di 100 euro per ogni capo presente in allevamento con un'eta' compresa tra i sei e ventiquattro mesi, alla data di apertura della presentazione delle domande di contributo.

Alle imprese di allevamento di bovini, aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso, il contratto di filiera, di durata almeno triennale ad allevare bovini di razze da carne o a duplice attitudine, nati in Italia, anche in relazione a codici allevamento diversi, purche' riferiti ad allevamenti situati esclusivamente in territorio italiano, secondo un disciplinare riconosciuto nell'ambito del SQNZ o IGP, e' concesso un aiuto di 40 euro per ogni capo presente in allevamento con un eta' compresa tra i sei e ventiquattro mesi, alla data del termine di presentazione delle domande.

erma restando il massimale degli aiuti determinati nei commi precedenti, in caso di incapienza delle risorse stanziate, l'importo unitario dell'aiuto e' determinato in base al rapporto tra l'ammontare dei fondi stanziati e la superficie totale richiesta o il numero di capi bovini allevati.

Gli aiuti sono riconosciuti previa verifica, da parte del soggetto gestore, dell'ammissibilita' in base ai requisiti soggettivi e oggettivi, di cui al presente decreto.

Gli aiuti sono concessi nei limiti di spesa indicati all'art. 3 fino ad esaurimento delle risorse disponibili e comunque nei limiti delle risorse disponibili a legislazione vigente al momento dell'autorizzazione alla fruizione dell'agevolazione.L'aiuto è concesso al soggetto beneficiario nel limite dell'importo massimo previsto per gli aiuti «de minimis» nel settore agricolo».

Fondo sovranità alimentare: domande 2025-2026

Per accedere il soggetto beneficiario presenta al soggetto gestore apposita domanda per il riconoscimento dell'aiuto secondo modalità definite con atto del soggetto gestore da emanarsi entro il termine di trenta giorni dall'entrata in vigore del decreto, attraverso il sito internet del soggetto gestore, sul quale saranno esplicitate le modalita' di presentazione delle domande.

Allegati:

Alla domanda è allegata attestazione di appartenenza ad una organizzazione di produttori riconosciute o ad un consorzio di tutela o copia del contratto di filiera se sottoscritto direttamente dal beneficiario; nel caso in cui il contratto di filiera sia sottoscritto da cooperative, e' allegata copia dell'impegno/contratto di coltivazione tra la cooperativa, il consorzio, l'impresa agricola socia, contenente l'indicazione dell'impresa di trasformazione/ stoccaggio/ ingrasso/ macellazione/ commercializzazione del contratto di filiera. -

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

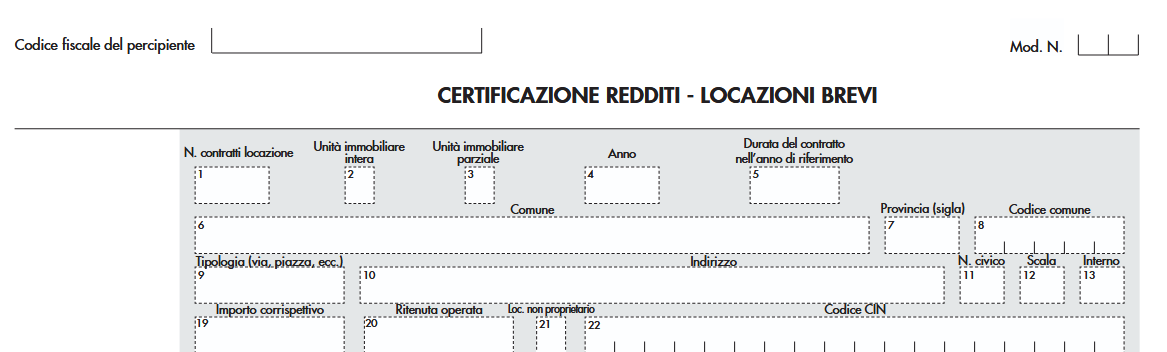

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

CU 2026: i contribuenti esonerati dalla dichiarazione dei redditi

La Certificazione Unica 2026 è il documento che, per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari, entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la di-

chiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Scarica qui Modello Certificazione Unica 2026

CU 2026 lato contribuente

Il contribuente che nell’anno ha posseduto soltanto redditi di lavoro dipendente attestati nella Certificazione Unica è esonerato dalla presentazione all’Agenzia delle Entrate della dichiarazione dei redditi, sempreché, siano state correttamente effettuate le operazioni di conguaglio.

Alle stesse condizioni è esonerato dall’obbligo di presentazione della dichiarazione dei redditi il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il “casellario delle pensioni”.

Il contribuente esonerato può, tuttavia, presentare la dichiarazione dei redditi qualora, ad esempio, nell’anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella certificazione che intende portare in deduzione dal reddito o in detrazione dall’imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un’assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 444 della certificazione).

La dichiarazione dei redditi deve essere presentata quando nell’importo delle detrazioni della certificazione sono comprese detrazioni alle quali il contribuente non ha più diritto e che, pertanto, debbono essere restituite (ad esempio, quando sono state attribuite detrazioni per familiari a carico che hanno superato il limite reddituale previsto per essere considerati tali).

Se il contribuente ha posseduto nell’anno, in aggiunta ai redditi attestati dalla certificazione, altri redditi:

- altri stipendi,

- pensioni,

- indennità,

- redditi di terreni e fabbricati, ecc

propri o dei figli minori a loro imputabili per usufrutto legale, deve verificare se sussistono le condizioni per l’esonero dalla presentazione della dichiarazione.

Il contribuente non è esonerato dalla presentazione della dichiarazione dei redditi qualora il sostituto abbia certificato sia redditi di lavoro dipendente che redditi di lavoro autonomo nel caso in cui per quest’ultimi abbia operato una ritenuta a titolo d’acconto.

Si ricorda che i titolari della certificazione devono, in ogni caso, presentare:- il quadro RM del modello REDDITI Persone Fisiche 2026 ovvero il quadro M del mod. 730/2026:

- se hanno percepito nel 2025 redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo d’imposta nei casi previsti dalla normativa italiana, oppure interessi, premi e altri proventi delle obbli- gazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239 e successive modificazioni;

- il quadro RM del modello REDDITI Persone Fisiche 2026:

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

d’imposta;

- se hanno percepito nel 2025 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto

- il quadro RT del modello REDDITI Persone Fisiche 2026 ovvero il quadro T del mod. 730/2026:

- se nel 2025 hanno realizzato minusvalenze derivanti da partecipazioni qualificate;

- se nel 2025 hanno realizzato plusvalenze o minusvalenze derivanti da partecipazioni non qualificate ovvero

intendono effettuare compensazioni; - se nel 2025 hanno realizzato altri redditi diversi di natura finanziaria per determinare e versare l’imposta so-

stitutiva dovuta;

- il modulo RW del modello REDDITI Persone Fisiche 2026 ovvero il quadro W del mod. 730/2026 se nel 2025 hanno detenuto investimenti all’estero ovvero attività estere di natura finanziaria o hanno effettuato trasferimenti

da o verso l’estero di denaro, titoli e attività finanziarie; - il quadro AC del modello REDDITI Persone Fisiche 2026 ovvero il quadro K del mod. 730/2026 se esercenti le funzioni di amministratore di condominio per evidenziare l’elenco dei fornitori del condominio e le relative forniture.

Attenzione al fatto che, i quadri e il modulo sopra indicati devono essere presentati unitamente al frontespizio nei termini e con le modalità previsti per il modello REDDITI Persone Fisiche 2026 ovvero per il modello 730/2026.

La certificazione della situazione reddituale può essere effettuata dal contribuente direttamente sulla base dei dati contenuti nella certificazione qualora l’interessato non sia tenuto a presentare la dichiarazione dei redditi.

-

IVA 2026: novità del quadro VE per la Logistica

Le Entrate hanno pubblicato il Modello IVA 2026 con le relative istruzioni per provvedere all'invio entro il 30 aprile prossimo.

Tra le novità del Modello evidenziate nelle istruzioni ADE, vi è il Quadro VE relativamente all'imponibile nelle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica (di cui all’art. 1, commi da 59 a 63, della legge n. 207 del 2024).

Vediamo i dettagli.

IVA 2026: le novità del quadro VE per la Logistica

Ricordiamo innanzitutto che il quadro VE deve essere compilato al fine di determinare il volume di affari e l’IVA relativa alle operazioni imponibili.

Alla formazione del volume d’affari concorre, ai sensi dell’articolo 20, l’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette a registrazione con riferimento al periodo d’imposta, compreso l’imponibile relativo alle operazioni IVA ad esigibilità differita.Concorrono alla determinazione del volume d’affari anche le operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7-septies e per le quali è stata emessa la relativa fattura ai sensi dell’articolo 21, comma 6-bis.

Non concorrono invece alla formazione del volume d’affari, pur essendo comprese nel quadro VE, le cessioni di beni ammortizzabili (compresi diritti di brevetti industriali, di utilizzazione delle opere d’ingegno, di concessione nonché marchi di fabbrica), i passaggi interni tra contabilità separate (art. 36, ultimo comma), nonché le operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso. Tali operazioni devono essere comprese nella sezione 2 del quadro VE (righi da VE20 a VE23) tra le operazioni imponibili, per il calcolo dell’IVA a debito, e successivamente detratte nella sezione 4 del quadro VE, ai fini della determinazione del volume d’affari annuo come precisato a proposito dei righi VE39 e VE40.Tra le novità del Modello IVA 2026 vi è appunto la modifica al Quadro VE.

Nella sezione 4, nel rigo VE38 sono stati aggiunti i campi 2 e 3 che devono essere compilati per indicare l’imponibile e l’imposta relativi alle prestazioni di servizi rese a imprese di trasporto, movimentazione merci e logistica.

In particolare:

- nel Rigo VE38, campo 1, occorre indicare le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni e degli altri soggetti di cui al comma 1-bis dell’art. 17-ter e per le quali l’imposta deve essere versata dai cessionari o committenti in applicazione delle disposizioni contenute nel citato art. 17-ter. Nel Rigo VE38, campo 2, occorre indicare l’imponibile relativo alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazioni di merci e servizi di logistica per le quali è stata esercitata l’opzione per il pagamento dell’imposta da parte del committente in nome e per conto del prestatore ai sensi dell’art.1, commi da 59 a 63, della legge n. 207 del 2024.

- La relativa imposta deve essere indicata nel campo 3.

Si evidenzia che nel Rigo VE50 si ha il volume d’affari determinato sommando gli importi indicati ai righi VE24, colonna 1, righi da VE30 a VE38 e sottraendo l’importo indicato ai righi VE39 e VE40.

Leggi Opzione IVA dal committente Logistica: le comunicazioni dal 30 luglio per modelli e istruzioni per l'esercizio della opzione IVA

-

Rendicontazione sostenibilità: il CNDCEC pubblica l’IRS 20

Il CNDCEC in data 3 febbraio ha pubblicato l' IRS 20 sulla rendicontazione della sostenibilità

Ricordiamo che il nuovo Pacchetto Omnibus I del Parlamento Europeo ridisegna i confini della CSRD, riducendo drasticamente il numero di aziende obbligate a rendicontare.

I Commercialisti ricordano che il quadro normativo europeo sulla sostenibilità ha vissuto una rapida metamorfosi, passando dall’ambiziosa estensione della CSRD alla significativa semplificazione introdotta dal Pacchetto Omnibus I del 2025.

La riforma ha:

- innalzato le soglie dimensionali,

- ridotto gli oneri amministrativi per le PMI

- posticipato le scadenze applicative.

Sebbene tale deregolamentazione miri a preservare la competitività UE, il testo dell'IRS 20 evidenzia il rischio di un arretramento negli obiettivi ESG.

Strumenti volontari come il VSME e il ruolo dei Commercialisti diventano cruciali per trasformare la rendicontazione da mero obbligo burocratico in una compliance strategica e un asset competitivo.

Rendicontazione sostenibilità: il CNDCEC pubblica l’IRS 20

Il 2025 ha segnato un mutamento radicale dello scenario per la rendicontazione di sostenibilità.

La Commissione Europea ha proposto il 26 febbraio 2025 il cosiddetto Omnibus Package.

Questo pacchetto, approvato dal Parlamento Europeo il 16 dicembre 2025 con 428 voti favorevoli, ha portato a una drastica riduzione degli oneri amministrativi.

Si è dato adito a una profonda modifica del perimetro dell’obbligo precedentemente approvato con la CSRD, la riforma ha, infatti, innalzato notevolmente le soglie dimensionali per l’obbligo di rendicontazione.

Rispetto a quanto indicato in precedenza, per quanto attiene alla CSRD, l’obbligo diventa vincolante solo per le imprese con una media di oltre 1.000 dipendenti e un fatturato netto annuo superiore a 450 milioni di euro.

Questo nuovo parametro circoscrive l’obbligatorietà a un numero di imprese ancora inferiore rispetto a quanto precedentemente previsto dalla NFRD del 2014!

Rispetto, invece, agli obblighi previsti dalla CSDDD (Corporate Sustainability Due Diligence Directive), entrata in vigore anch’essa nel 2024, direttiva che obbliga le grandi aziende a identificare, prevenire e mitigare gli impatti negativi sui diritti umani e sull’ambiente lungo tutta la loro catena del valore, inclusi fornitori e partner, per garantire pratiche commerciali sostenibili e responsabili, gli obblighi si applicheranno solo a grandi società con oltre 5.000 dipendenti e un fatturato superiore a 1,5 miliardi di euro.

Il pacchetto Omnibus, inoltre, introduce innovazioni cruciali per “proteggere” le PMI. In primo luogo, è stato previsto il divieto di trasferimento dell’onere.

Le grandi imprese obbligate, infatti, non possono più richiedere ai partner commerciali con meno di 1.000 dipendenti informazioni eccedenti quelle previste dagli standard di rendicontazione volontaria.

La Commissione Europea si è focalizzata sulla semplificazione dei datapoint richiesti alle imprese.

L’EFRAG è stato incaricato di semplificare il primo set di 12 ESRS entro ottobre 2025, riducendo la granularità dei dati e privilegiando le metriche quantitative rispetto a quelle narrative.

E' stata prevista l’eliminazione dei piani di transizione:- le imprese non sono più obbligate a presentare piani di transizione climatica che certifichino la compatibilità del modello aziendale con l’economia sostenibile.

Infine con riferimento al cruciale ruolo assunto con la CSRD dai Revisori di Sostenibilità, si è prevista una semplificazione in tema di limited assurance.

Pertanto è stata eliminata la previsione del passaggio graduale dalla “limited assurance” alla “reasonable assurance” per l’attestazione dei revisori.

In altri termini, il legislatore europeo ha deciso di eliminare definitivamente l’obbligo di passare alla reasonable assurance.

Questo significa che da un lato l’attestazione dei revisori rimarrà ferma al livello della limited assurance per un periodo indefinito; dall’altro non esisterà più una scadenza automatica o un mandato alla Commissione per imporre controlli più rigorosi (e costosi) in futuro.

Per evitare costi inutili in una fase di riforma, il Parlamento e il Consiglio Europeo hanno approvato uno slittamento dei termini. In particolare:- L’applicazione per le grandi imprese non ancora soggette alla rendicontazione è posticipata dal 2025 al 2027.

- Per le PMI quotate, l’obbligo slitta dal 2026 al 2028.

- Il termine di recepimento della direttiva CSDDD è stato fissato a luglio 2028, con entrata in vigore delle norme il 26 luglio 2029.

In Italia, il recepimento nazionale della CSRD (D.Lgs. 125/2024) dovrà ora coordinarsi con queste nuove disposizioni europee.

-

Rottamazione IMU e TARI: autonoma rispetto a quella principale

La Legge di Bilancio 2026 in vigore il 1° gennaio, tra le norme contiene la definizione agevolata in materia dei tributi delle regioni e degli enti locali. In particolare si tratta anche della rottamazione per IMU e TARI.

IFEL IFondazione ANCI ha pubblicato in data 27 gennaio le prime istruzioni in merito.

Per scaricare il fac simile di regolamento attuativo per gli enti locali leggi anche Rottamazione tributi locali: fac-simile di regolamento

Girogetti in una intervista di qualche giorno fa esortava i Comuni ad aderire ed approfittare della occasione: "I Comuni hanno l'autonomia per decidere se fare o non fare, applicare o non applicare. Io penso che lo spirito della rottamazione valga anche per tutta la realtà comunale. L'auspicio – è anche per andare rapidamente allo smaltimento di quell'immenso magazzino di crediti accertati che sono lì da decenni e continua a implementare. La soluzione in via transattiva con i contribuenti potrebbe aprire una stagione nuova. È lo spirito con cui la Lega ha introdotto questa misura".

Nel question time del 3 febbraio viene chiarito che Imu, Tari e multe locali possono essere rottamate autonomamente dalla sanatoria erariale

Di seguito il riepilgo delle regole e il chiarimento del question time.

Rottamazione tributi enti locali: norma in sintesi

La disposizione, in Legge di Bilancio 2026, introduce una serie di norme dirette ad attribuire alle regioni e agli enti locali la facoltà di prevedere direttamente tipologie di definizione agevolata in attuazione dell’autonomia di cui gli enti stessi godono nella gestione dei tributi regionali e locali

Tale facoltà riguarda anche i casi in cui siano già in corso procedure di accertamento o controversie attribuite alla giurisdizione tributaria in cui è parte il medesimo ente, nonché i casi in cui la legge statale preveda forme di definizione agevolata.

Inoltre, si fissano le condizioni che le regioni e gli enti locali devono rispettare nell’introdurre misure di definizione agevolata.

Si disciplina l’efficacia dei regolamenti degli enti locali relativi alla definizione agevolata.

Si estende la facoltà di regioni ed enti locali di adottare forme di definizione agevolata anche alle entrate di natura patrimoniale.

Si abroga l’articolo 13 della legge finanziaria 2003 limitatamente alla facoltà prevista per 18 le regioni, le province e i comuni di adottare leggi e provvedimenti relativi alla definizione agevolata dei propri tributi.

In sintesi, si attribuisce alle regioni e agli enti locali la facoltà di introdurre autonomamente delle tipologie di definizione agevolata che prevedono l’esclusione o la riduzione degli interessi o anche delle sanzioni, per le ipotesi in cui, entro un termine appositamente fissato da ciascun ente, non inferiore a 60 giorni dalla data di pubblicazione dell’atto nel proprio sito internet istituzionale, i contribuenti adempiano ad obblighi tributari precedentemente in tutto o in parte non adempiuti.

Si precisa inoltre che rimane ferma per gli enti la facoltà di introdurre sistemi premiali di riduzione delle sanzioni e che la facoltà di introdurre la definizione agevolata deve essere esercitata dagli enti in osservanza dei principi di cui agli articoli 23, 53 e 119 dellaDopo la partenza della Rottamazione cinque per le cartelle, leggi anche: Rottamazione quinquies: via alle domande molti contribuenti attendono le iniziative degli enti locali per possibili eventuali agevolate.

In proposito in data 27 gennaio l'IFEL ha pubblicato una nota di approfondimento che affronta i temi salienti di questo nuovo strumento e uno schema di regolamento suddiviso in cinque blocchi, autonomamente mutuabili ed adattabili in base alle esigenze di ciascun ente.

L'IFEL precisa molti aspetti dei tributi inclusi nella definizione agevolata e evidenzia quanto segue.

Rottamazione IMU e TARI: IFEL spiega il perimetro

Il comma 102 della legge di bilancio 2026 prevede che gli enti territoriali “possono introdurre autonomamente, con le forme previste dalla legislazione vigente per l’adozione dei propri atti destinati a disciplinare tributi di loro spettanza, tipologie di definizione agevolata che prevedono l’esclusione o la riduzione degli interes si o anche delle sanzioni, per le ipotesi in cui, entro un termine appositamente fissato da ciascun ente, non inferiore a sessanta giorni dalla data di pubblicazione dell’atto nel proprio sito internet istituzionale, i contribuenti adempiano ad obblighi tributari precedentemente in tutto o in parte non adempiuti”.

Per quanto riguarda i Comuni la definizione deve essere adottata con specifico regolamento comunale, soggetto, come accennato, al parere dell’organo di revisione.

La normativa prevede la possibilità di escludere o ridurre le sanzioni od anche gli interessi, fermo restando, quindi, la “quota capitale”, a differenza di quanto previsto dall’art. 13, legge n 289 del 2002, che prevedeva la possibilità di ridurre anche il tributo non versato.

Il comma 105 precisa che “possono essere oggetto di definizione agevolata i tributi disciplinati e gestiti dalle regioni e dagli enti locali, con esclusione dell’imposta regionale sulle attività produttive, delle compartecipazioni e delle addizionali a tributi erariali”.

Il comma 109 prevede che “le regioni e gli enti locali possono adottare forme di definizione agevolata anche per le entrate di natura patrimoniale ”.

La normativa pertanto consente di definire la quasi totalità delle entrate comunali proprie, ivi incluse le sanzioni al codice della strada, essendo queste entrate patrimoniali di diritto pubblico. In questo caso, oltre agli interessi, compresi quelli di cui all’articolo 27, sesto comma, della legge 24 novembre 1981, n. 68913, le facoltà di abbattimento di oneri accessori potranno riguardare le somme maturate a titolo di oneri della riscossione.

In generale, per le entrate patrimoniali sia di diritto pubblico, quali il CUP, le rette scolastiche, gli oneri di urbanizzazione, sia di diritto privato, quali il corrispettivo servizio idrico e i canoni di locazione, il Comune può rinunciare ai soli interessi.Discorso a parte per il CUP, per il quale è comunque prevista dall’art. 1, comma 821, legge n. 160 del 2019, l’applicazione di una sanzione.

Inoltre, sempre con riferimento al CUP non si ritiene riducibile o disapplicabile l’indennità prevista dalla lettera g) del medesimo comma 821,

in quanto rappresenta la tariffa dovuta a fronte di occupazioni o impianti abusivi, a sua volta soggetta all’applicazione di un’autonoma sanzione, pari all’importo dell’indennità ed elevabile fino al doppio.

Oltre alla possibilità di adottare forme di definizione agevolata di crediti comunali cristallizzati in provvedimenti comunali definitivi, il comma 103 prevede anche che “ciascuna regione e ciascun ente locale può stabilire forme di definizione agevolata anche per i casi in cui siano già in corso procedure di accertamento”.

La disposizione autorizza quindi forme di definizione agevolata che consentano di regolarizzare l’omesso o carente versamento delle entrate comunali prima ancora che queste siano accertate dall’ente.Nel caso di entrate tributarie il vantaggio in questo caso sarebbe nel risparmio in termini di interessi e sanzioni comunque dovute, anche a titolo di ravvedimento operoso.

Tale forma di definizione agevolata appare sicuramente efficace con riferimento alla TARI, mentre crea incertezze per quanto attiene all’IMU, in ragione sia della non predeterminazione dell’importo dovuto, sia della presenza della quota di competenza statale, nel caso di immobili del gruppo catastale “D”.

Tale forma di definizione agevolata si concretizza, infatti, con un versamento spontaneo, che il Comune potrebbe non essere in grado di

comunicare preventivamente, mentre la quota statale deve essere versata direttamente all’erario. Ma su quest’ultimo punto occorre richiamare la rigida posizione del Dipartimento delle finanze in merito al divieto per i Comuni di esercitare la propria potestà regolamentare con riferimento alla quota statale che porta a ritenere che il Comune possa disporre forme di definizione agevolata dell’IMU solo con riferimento alla quota comunale.Si deve in proposito precisare che, ovviamente, rimane ferma la possibilità di definire l’IMU statale pretesa con un accertamento comunale, in quanto in tale ipotesi il gettito resta sempre di esclusiva competenza comunale.

Oggetto della definizione agevolata può essere anche la regolarizzazione di omessi o parziali versamenti di rate conseguenti a piani di rateazione concessi dall’ente, anche con riferimento ad accertamenti con adesione, conciliazioni giudiziali o accordi di mediazione, scaduti ad una determinata data individuata dall’ente.Si rimanda alla nota per tutti gli altri chiarimenti.

Rottamazione IMU e TARI: autonoma rispetto a quella principale

La Rottamazione per i Comuni e gli altri enti locali per introdurre l'agevolazione su Imu, Tari, multe e tariffe di loro competenza sono parallele alla rottamazione quinquies.

Il 3 febbraio il MEF in risposta a un question time in commissione Finanze alla Camera lo ha ribadito.

L’obiettivo del legislatore è quello di lasciare piena autonomia agli enti territoriali.

Si vuole:

- da un lato dare la possibilità alle amministrazioni locali di scegliere tempi e modalità applicative delle proprie rottamazioni, che possono ridurre o azzerare sanzioni e interessi senza però intaccare la quota capitale, esattamente come succede per le rottamazioni erariali.

- dall'altro gli enti che hanno affidato le proprie entrate all’agenzia delle Entrate Riscossione non potranno chiederle di gestire le pratiche per le definizioni agevolate deliberate a livello locale.

Viene specificato che:"Gli enti territoriali sono liberi di definire, entro i limiti stabiliti dalla legge, le procedure e i termini per la definizione agevolata dei tributi e delle entrate patrimoniali di propria competenza"

L’eventuiale collegamento alla rottamazione statale è disciplinato in un comma separato ossia il n 104 della legge 199/2025, e rappresenta "un caso residuale di definizione che può essere attivato solo nell’ipotesi in cui il legislatore ha disposto la definizione per le entrate erariali e questa coinvolga le entrate degli enti territoriali gestite da Ader".

Le rottamazioni locali sono autonome rispetto a quelle erariali e possono:

- riguardare tutte le entrate di competenza dell’ente,

- essere disciplinate con regolamento in qualsiasi momento, anche dopo la scadenza per i bilanci di previsione (quest’anno al momento è al 28 febbraio).