-

Autotutela per atti sanzionatori: le novità del Correttivo

Il Governo, nel Cdm di ieri 14 luglio, ha approvato in via preliminare, un Decreto Correttivo al Dlgs su Ires e Irpef. che inizia il suo iter legislativo.

Come evidenziato dal comunicato stampa del Governo il testo introduce norme di semplificazione per le persone fisiche e le imprese, in un’ottica di maggiore trasparenza ed equità.

Inoltre, si modifica lo Statuto dei diritti del contribuente con l’obiettivo di perfezionare il procedimento accertativo e rafforzare le garanzie nei confronti dei cittadini.

In particolare, per l'istituto dell’autotutela obbligatoria si chiarisce che sia esteso anche agli atti sanzionatori, specificando quindi un aspetto la cui interpretazione risultava ancora dubbia.

Per le altre modifiche restano però alcuni dubbi e si confida nel testo definitivo del decreto.

Autotuela per atti sanzionatori e altre modifiche del Correttivo

Con l’introduzione dell’autotutela obbligatoria ai sensi dell'articolo 10-quater della legge 212/2000 l’amministrazione procede in certe occasioni, all’annullamento in tutto o in parte di atti di imposizione o alla rinuncia all’imposizione, senza l'istanza di parte. Il correttivo specifica che tale annullamento riguarda anche gli atti sanzionatori.

Inoltre, relativamente alla consultazione semplificata l’articolo 10-nonies della legge 212/2000 prevede per le persone fisiche e i contribuenti di minori dimensioni l’accesso a una banca dati ai fini di una soluzione al quesito esposto dal contribuente.

Quando la risposta al quesito non è individuata univocamente, la banca dati informa il contribuente che può presentare istanza di interpello.

Con il correttivo si prevede che l’interpello è inammissibile anche se la banca dati non informa il contribuente sulla possibilità di presentazione dell’interpello a meno che non si dimostri che il documento di prassi richiamato nella risposta non fornisca una soluzione univoca al quesito.

Infine, si restringono i tempi del confronto preventivo nel caso in cui il contribuente chieda l’accesso agli atti.

La norma attuale, l'articolo 6-bis dello Statuto del contribuente, dispone che al contribuente, una volta comunicato lo schema di atto, viene data la possibilità di presentare controdeduzioni o di accedere ed estrarre copia degli atti del fascicolo.Il decreto recepisce il fatto che al contribuente deve essere data possibilità di accesso agli atti e dalla data di accesso devono decorrere i 60 giorni per presentare le controdeduzioni/osservazioni.

Sorge comunque il dubbio sul fatto che i giorni dovrebbero decorrere da quanto i documenti vengono resi disponibili ai fini delle controdeduzioni.

- Senza categoria

Trattamento IVA costi comuni professionisti: chiarimenti ADE

La Risposta n. 189/2025 dell’Agenzia delle Entrate affronta il caso di un avvocato che, a seguito dello scioglimento di una associazione professionale, ha continuato a condividere con i colleghi l’utilizzo dei locali, dei dipendenti e dei servizi dello studio, con successivo riaccredito pro quota dei costi sostenuti da uno dei professionisti.

In particolare, l’accordo stipulato tra le parti prevedeva che uno degli ex associati si facesse carico direttamente delle spese per:- personale dipendente,

- locazione e utenze,

- manutenzione, cancelleria, riviste,

- spese condominiali e vigilanza,

e che successivamente le stesse venissero riaddebitate analiticamente agli altri, secondo percentuali concordate.

Tra i professionisti è nato un contenzioso che ha portato alla nomina di un Consulente Tecnico d’Ufficio, incaricato di verificare l’inerenza e l’ammontare delle spese oggetto di rimborso.

Il professionista istante ha richiesto all’Agenzia se le somme dovute a seguito dell’ordinanza di ingiunzione, così come quelle per spese legali e interessi, dovessero essere:

- soggette a IVA, e in quale misura,

- fatturate analiticamente per voce di costo,

- trattate come riaddebito soggetto al regime del mandato senza rappresentanza

Inoltre, ha evidenziato la detraibilità dell’IVA, in caso di sua applicazione, in quanto spese inerenti all’attività professionale.

L'agenzia sinteticamente ha specificato che il riaddebito dei costi comuni dello studio non costituito in associazione professionale, anche analiticamente ricostruiti nell’ambito di un’Ordinanza del Tribunale, costituisce una somma imponibile ai fini IVA , invece sono esclusi da imposta gli interessi legali richiesti al professionista a fronte del ritardato pagamento del rimborso.

Vediamo gli ulteriori dettagli del chiarimento ADE.

Trattamento IVA costi comuni professionisti: chiarimenti ADE

Va evidenziatro che il recupero della somma è avvenuto in esecuzione di un’ordinanza ex art. 186-ter c.p.c., con emissione di atto di precetto.

L’Agenzia delle Entrate ha effermato che: “Le somme dovute per il riaddebito delle spese comuni non costituiscono il corrispettivo di un mandato, ma rappresentano a tutti gli effetti operazioni imponibili IVA.”

Di conseguenza il professionista che ha sostenuto le spese in prima battuta, deve emettere fattura soggetta a IVA con aliquota ordinaria del 22%, anche per gli importi oggetto dell’ordinanza di pagamento.

Viene confermata, inoltre, la non applicabilità dell’esenzione IVA ex art. 8, c. 35 L. 67/1988, in quanto non si tratta di un distacco di personale tra imprese, bensì di un riaddebito tra soggetti autonomi.

Con riferimento agli interessi legali riconosciuti nella sentenza, l’Agenzia richiama l’art. 15, comma 1, n. 1 del DPR 633/72, e conferma che: “Gli interessi moratori per ritardo nei pagamenti non concorrono alla formazione della base imponibile IVA”.

La funzione risarcitoria prevale su quella corrispettiva. Pertanto, l’IVA non va applicata né indicata in fattura per tali somme.

Sulla questione dell’IVA sulle spese legali da rifondere alla controparte, l’Agenzia ribadisce un principio consolidato: se il soggetto vittorioso è anch’esso soggetto passivo IVA e può detrarre l’imposta, il soccombente non è tenuto a rimborsare l’IVA relativa alla parcella del legale della controparte.

Tale approccio evita una doppia detrazione e riflette il principio di neutralità dell’imposta.

Secondo l'agenzia la circostanza che l’importo dovuto sia stato determinato dal CTU in base a una ricostruzione analitica, non muterebbe quindi la natura dei patti fra i professionisti, che pertanto non potrebbero essere riconducibili al mandato senza rappresentanza di cui all’art. 1703 c.c.

Infine, l’Agenzia conferma che il professionista istante, in qualità di soggetto passivo IVA che utilizza i beni e servizi per finalità professionali, ha diritto alla detrazione dell’IVA sulle spese ricevute in riaddebito, qualora correttamente fatturate con l’imposta esposta.

-

Nuovo Testo Unico IVA: le novità del testo preliminare

Il Consiglio dei Ministri, nella seduta del 22 dicembre 2025, ha approvato, in esame definitivo, il decreto legislativo recante il Testo unico in materia di IVA che trasfonde in un unico testo la vigente disciplina relativa all’Imposta sul Valore Aggiunto (IVA) e abroga contestualmente le disposizioni di riferimento.

Il testo entrerà in vigore dal 2027.

Il nuovo testo unico, strutturato in XVIII Titoli per complessivi 171 articoli, raccoglie le disposizioni contenute nel d.P.R. n. 633 del 1972 e nel decreto-legge n. 331 del 1993, che disciplinano rispettivamente le operazioni nazionali e intra-unionali, coerentemente alla sistematizzazione della direttiva 2006/112/UE del Consiglio del 28 novembre 2006, relativa al Sistema comune dell'IVA.

Inoltre, raccoglie le disposizioni, presenti in molteplici testi, che, nel corso del tempo, hanno integrato e innovato la disciplina IVA, anche in materia d’arte, antiquariato e collezione.

Nuovo Testo Unico IVA: approvato in via preliminare

Ricordiamo che la Riforma Fiscale, con la legge delega n 111/2023 all'art. 21 comma 1 ha tra i suoi obiettivi, quello di affidare al Governo il compito di adottare i decreti legislativi di riordino delle disposizioni tributarie vigenti, mediante la redazione di testi unici.

Ricordiamo inoltre che, il termine per l’adozione dei menzionati decreti legislativi è stato posticipato al 31 dicembre 2025 (L. 122/2024). Leggi anche: Nuovi Testi Unici: work in progess

Per quanto concerne l’IVA, stando alla bozza circolata e approvata ieri in via preliminare dal Governo, le nuovee norme dovrebbero coniungare:

- il DPR 633/72,

- il Titolo II, capo II del DL 331/93,

- nonché il DLgs. 127/2015.

Le novità dovrebbero riguardare una rinumerazione e una nuova strutturazione delle disposizioni in materia di IVA da rendere tutto l'impianto più organico.

Il nuovo Testo unico vedrà un diverso ordine di collocamento delle disposizioni, prevedendo:

- esame dei soggetti passivi (Titolo III),

- norme che regolano il presupposto oggettivo dell’imposta (Titolo IV),

- luogo delle operazioni (Titolo V),

- fatto generatore e l’esigibilità dell’imposta (Titolo VI),

- base imponibile e le aliquote (Titolo VII),

- esenzioni e la non imponibilità (Titolo IX),

- rivalsa e la detrazione (Titolo X),

- il volume d’affari (Titolo XI),

- obblighi dei soggetti passivi (Titolo XII)

- riscossione, ove sono incluse la liquidazione e i versamenti (Titolo XIII).

Occorre evidenziare che il testo recepisce diverse novità normative inserite in modo organico, sono incluse:

- alcune regole particolari di applicazione delle aliquote ordinarie o ridotte (articolo 35 del testo unico),

- le recenti modifiche che, che in parte riguardavano il Dpr 633/72, quali:

- le nuove regole di territorialità per gli eventi trasmessi in streaming (articolo 19);

- l’uscita dal 1° luglio 2025 delle società quotate al Ftse Mib dal regime dello split payment (articolo 65);

- il regime transfrontaliero di franchigia per i soggetti minori (articoli 158 e seguenti);

- le nuove regole imposte per l’esenzione relativa alle prestazioni di chirurgia estetica (articolo 38).

Di rilievo l'inserimento, con il connesso coordinamento, di tutte le norme dedicate a emissione, trasmissione e conservazione della fattura elettronica ovvero alla memorizzazione e trasmissione telematica dei dati dei corrispettivi ovvero alla predisposizione della dichiarazione precompilata.

Il testo dovrebbe entrate il 1° gennaio 2026 dopo approvazione del Parlamento, pertanto si attendono i passaggi successivi.

-

Certificati catastali e visure: nuovi servizi ADE dal 9 luglio

L'agenzia delle Entrate ha aggiornato la Guida 2025 relativa ai servizi agli utenti.

In particolare, le integrazioni riguardano le informazioni acquisibili sugli immobili nell’ambito catastale, delle formalità ipotecarie e dei dati cartografici.

Visure catastali online gratis: novità dalle Entrate

L'ADE evidenzia che una delle principali novità riguarda la visura catastale.

Innnanzitutto si ricorda che la visura può essere effettuata in autonomia online, e consente di consultare e di ottenere atti e documenti catastali come:

- dati identificativi e reddituali dei beni immobili (terreni e fabbricati),

- dati anagrafici delle persone, fisiche o giuridiche, intestatarie dei beni immobili,

- dati grafici dei terreni (mappa catastale) e delle unità immobiliari urbane (planimetrie).

L’utente può ottenere gratuitamente la visura online sia dei propri immobili sia di quelli di cui non è titolare.

Diversamente, se la richiesta è effettuata presso uno sportello, il servizio è a costo zero soltanto se relativo a immobili di cui si è intestatari.

Vediamo i passaggi del servizio:

- da “Risultanze catastali”, all’interno della sezione “Visure, planimetrie e ispezioni ipotecarie degli immobili”,

- accedendo a “Visure catastali di immobili non di proprietà”, è infatti possibile ottenere senza alcun costo anche una serie di visure catastali online di immobili intestati ad altri. In particolare, sono disponibili le visure:

- attuali per soggetto

- attuali o storiche, di un immobile censito al Catasto Terreni o al Catasto Fabbricati, impostando la ricerca attraverso gli identificativi catastali

- della mappa con la rappresentazione della particella censita al Catasto terreni.

Ampliate inoltre le informazioni sui fabbricati che si possono ottenere direttamente attraverso l’area di accesso libero (ossia senza necessità di credenziali), utilizzando il servizio gratuito “Consultazione rendite catastali”.

Sono ora disponibili anche:

- l’indirizzo,

- la zona censuaria,

- la categoria e la classe dell’immobile,

- oltre a consistenza e rendita catastale.

Ispezione ipotecaria: novità dall’Agenzia

L’Agenzia aggiunge chiarimenti e precisazioni operative per chi effettua un’ispezione ipotecaria.

E' disponibile una funzione che permette di consultare i registri, le note (formalità che comprendono le trascrizioni, per esempio di compravendite, le iscrizioni ad esempio di ipoteche e le annotazioni, come le cancellazioni) e gli atti (titoli) con cui sono stati acquisiti/trasferiti i diritti sugli immobili e che sono depositati presso i Servizi di pubblicità immobiliare dell’Agenzia.

Servizio di consultazione della Cartografia catastale: novità dalle Entrate

L'agenzia informa del fatto che per la consultazione della cartografia catastale sono disponibili due servizi:

- “Geoportale Cartografico Catastale”, che consente la libera navigazione tra le mappe, di ricercare ogni particella partendo dall’identificativo del Catasto terreni o, viceversa, permette di determinare l’identificativo visualizzando sulla mappa la sua posizione rilevata tramite dispositivo mobile

- “Consultazione cartografia catastale – WMS”, basato sullo standard Web Map Service che, invece, consente di fruire di molti contenuti delle mappe catastali su applicazioni – ad esempio, utilizzando un software GIS (Geographic Information System) – e siti web contenenti altri dati cartografici.

Come richiedere un certificato all’ADE

La sezione della guida dedicata alle istruzioni per richiedere i certificati che rilascia l’Agenzia si arricchisce.

In particolare, sono state aggiunte le modalità per richiedere:

- i certificati ipotecari,

- le copie delle formalità

- e il certificato catastale.

Il certificato ipotecario è il documento che contiene l’elenco e la copia delle formalità (trascrizioni, iscrizioni di ipoteche, annotazioni) presenti nei registri immobiliari riferiti a un soggetto e a uno o più immobili, oppure che ne attesta l’assenza.

Il certificato catastale, invece, è il documento ufficiale che rappresenta i contenuti degli atti catastali e degli elaborati catastali presenti negli archivi dell’Agenzia.

-

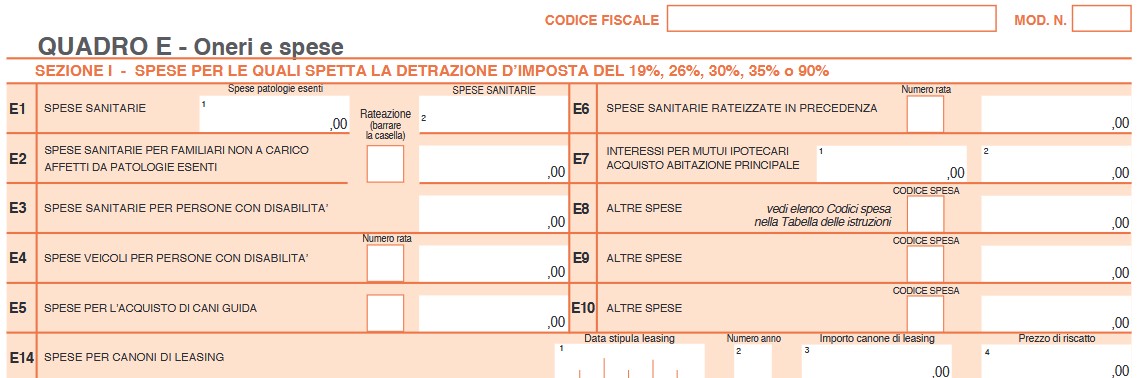

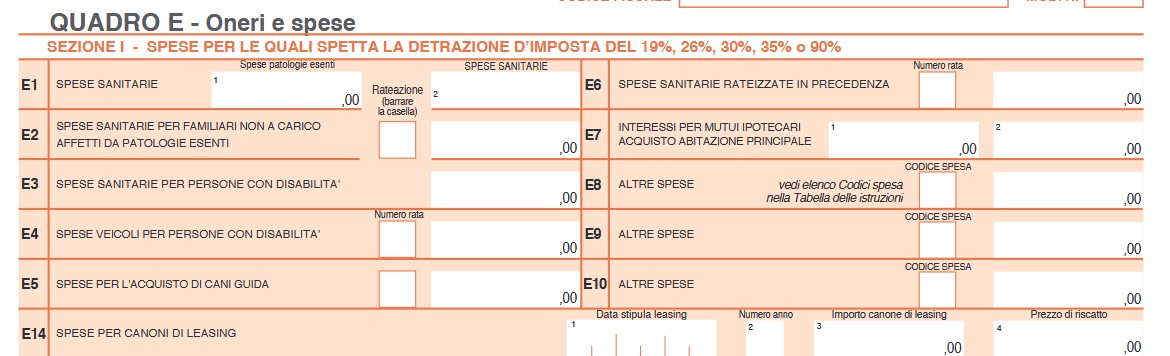

Mutui prima casa: detrazione nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente.

In particolare, gli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui danno diritto ad una detrazione dall’imposta lorda nella misura del 19 per cento.

La detrazione spetta con differenti limiti e condizioni a seconda della finalità del mutuo contratto dal contribuente.

Si tratta, in particolare, dei:- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (rigo E7);

- mutui ipotecari stipulati prima del 1993 su immobili diversi da quelli utilizzati come abitazione principale (righi da E8 a E10 codice 8);

- mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale (righi da E8 a E10 codice 9);

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale (righi da E8 a E10 codice 10);

- prestiti e mutui agrari di ogni specie (righi da E8 a E10 codice 11).

In merito ai mutui per l'acquisto della abitazione principale è bene ricordare che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Interessi mutui prima casa: dove indicarli nel 730/2025

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Nel rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.

-

730/2025: detrazione delle spese per intermediazioni immobiliare

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

Spese di trasferta all’estero: l’agenzia conferma la non tracciabilità

Con Risposta a interpello n 188 del Entrate confermano che non è necessaria la tracciabilità, ai fini della non imponibilità delle spese di trasferta estere.

L'istante è un Ministero che ha chiesto chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte

all'estero alla luce delle modifiche recate dall'articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Al riguardo, l'Istante rappresenta che i propri dipendenti possono essere inviati

in missione e/o in trasferta in Paesi in cui gli strumenti di pagamento tracciati non sono

diffusi ciò premesso, chiede quale debba essere il corretto trattamento fiscale nel caso in cui il dipendente effettui una missione e/o una trasferta in un Paese in cui non è possibile effettuare un pagamento tracciato.L'articolo 1, comma 81, lettera a), della legge di Bilancio 2025 ha modificato l'articolo 51, comma 5, del Testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), in materia di indennità per trasferte o missioni di lavoratori dipendenti, aggiungendo, infine, il seguente periodo:

«I rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all'articolo 1 della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni di cui al presente comma, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguite con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241».

In sostanza, al fine della non concorrenza al reddito di lavoro dipendente dei rimborsi spese di cui al citato comma 5 dell'articolo 51, il dipendente deve effettuare i relativi pagamenti con mezzi diversi dal contante.Successivamente, l'articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84 ha modificato il suddetto detto periodo del comma 5 aggiungendo dopo le parole: «I rimborsi delle spese» le seguenti: «, sostenute nel territorio dello Stato,».

Pertanto, a seguito di tale modifica legislativa, ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5 dell'articolo 51 del Tuir, per missioni e/ o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamenti