-

CPB: causa di esclusione per i professionisti che aderiscono a STP

Il Decreto Correttivo pubblicato in GU n 134 del 12 giugno contiene la conferma di novità sulle cause di esclusione per il CPB.

Prima dei dettagli si evidenzia che il 24 giugno è uscita la Circolare ADE n 9 con riepilogo e chiarimenti della misura agevolativa.

CPB: come cambiano le cause di cessazione ed esclusione

Con gli articoli 8 e 9 del Decreto Legislativo Correttivo del CPB si prevede:

- l'introduzione di ulteriori cause di esclusione e di cessazione dal concordato preventivo biennale,

- l'interpretazione autentica in materia di cause di cessazione ed esclusione dal concordato preventivo biennale.

Le due novità riguardano rispettivamente:

- l'introduzione di una nuova causa di esclusione dall’accesso all’istituto del concordato preventivo biennale per i contribuenti, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986 e partecipano, contemporaneamente, ad associazioni di cui all’art. 5, comma 3, lettera c) del citato d.P.R. 22 dicembre 1986, n. 917, ovvero a società tra professionisti di cui all’art. 10 della legge 12 novembre 2011, n. 183, ovvero ancora a una società tra avvocati di cui all’articolo 4-bis della legge 31 dicembre 2012, n. 247. Per tali casi, viene previsto che l’accesso al concordato, per il lavoratore autonomo è consentito solo se anche le associazioni professionali e le società tra professionisti o tra avvocati cui quest’ultima partecipa, abbia optato per l’adesione alla proposta di concordato per i medesimi periodi d’imposta. Analoga causa di esclusione opera anche per le associazioni e le società menzionate nelle ipotesi in cui non tutti i soci o associati, che dichiarano individualmente redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni, aderiscono, per i medesimi periodi d’imposta, alla proposta di concordato preventivo;

- l'introduzione di due nuove cause di cessazione del concordato che si rendono applicabili quando non sono soddisfatte le medesime condizioni previste dalle nuove cause di esclusone. In particolare, viene previsto che l’associazione e le società indicate nella norma cessano dal regime del concordato quando anche solo uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986, non possono più determinare – qualunque sia la causa di cessazione dal regime – il loro reddito mediante l’adesione alla proposta di concordato. Analoga ipotesi di cessazione si verifica in capo al singolo associato o socio ogniqualvolta la società o l’associazione non può più determinare, con riferimento ai medesimi periodi d’imposta, il reddito sulla base dell’adesione alla proposta di concordato. La disposizione interviene sulla causa di esclusione e di cessazione dal regime del concordato preventivo biennale prevista, rispettivamente, dagli articoli 11, comma 1, lettera b-quater), e 21, comma 1, lettera b-ter), del decreto-legislativo 12 febbraio 2024, n. 13, chiarendo che per operazioni di conferimento, si intendono esclusivamente quelle che hanno a oggetto una azienda o un ramo di azienda, non rilevando, quindi, ad esempio, il conferimento in denaro da parte dei soci.

Si rimanda alla consultazione delle norme di legge.

-

Diritto camerale 2025: la proroga del DL fiscale, per chi

Resta invariato il Diritto Camerale per le imprese per l'anno 2025 ha prescirverlo è stato il MIMIT con un nota del 18 dicembre 2024 aveva riepilogato tutte le regole e fissati i valori per il pagamento.

Il versamento del diritto camerale annuale dei soggetti già iscritti al 1° gennaio 2025 deve essere effettuato, in un'unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi ossia il 30 giugno.

Il DL Fiscale ha previsto alcune proroghe includendo per alcuni soggetti anche il pagamento del diritto che slitta al 21 luglio prossimo.

Attenzione al fatto che, per i soggetti non interessati dalla proroga, resta invariata la scadenza del 30 giugno 2025, con la possibilità di effettuare il versamento entro il 30 luglio 2025 con la maggiorazione dello 0,40%.

Diritto Camerale 2025: importi invariati

L'art 28 comma 1, del decreto legge 24 giugno 2014, n. 90, convertito con modificazioni nella legge n 114 dell'11 agosto 2014, stabilisce che "Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l'importo del diritto annuale di cui all art'18 della legge 29 dicembre 1993, n. 580 e successive modificazioni, come determinato per l'anno 2014, è ridotto, per l'anno 2015, del 35 per cento, per l'anno 2016, del 40 per cento, e, a decorrere dall'anno 2017, del 50 per cento".

Alla luce del disposto del predetto comma 1, che sostanzialmente vincola la determinazione delle misure del diritto annuale, è stato adottato il decreto interministeriale 8 gennaio 2015 con il quale sono state determinate le misure del diritto annuale a decorrere dal 2015, in conformità alle riduzioni percentuali legislativamente previste.

In assenza di nuovi interventi normativi la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2025; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017.

Si ritiene, infatti, in questo caso sufficiente limitarsi ad illustrare con circolare, come in precedenti analoghe occasioni di variazione non significativa del fabbisogno, gli effetti per il 2025 del predetto decreto che a sua volta in parte rinviava al decreto interministeriale 21 aprile 2011.

Ciò premesso si riportano le misure fisse del diritto annuale dovuto dalle imprese e dagli altri soggetti obbligati dal 1° gennaio 2025.MISURE FISSE DIRITTO ANNUALE

importi 2025

IMPRESE CHE PAGANO IN MISURA FISSA

Sede

Unità locale

Imprese individuali iscritte o annotate nella sezione

* speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli)€ 44,00

€ 8,80

* Imprese individuali iscritte nella sezione ordinaria

€ 100,00

€ 20,00

IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA

Sede

Unità locale

* Società semplici non agricole

€ 100,00

€ 20,00

* Società semplici agricole

€ 50,00

€ 10,00

€ 100,00

€ 20,00

* Soggetti iscritti al REA

€ 15,00

IMPRESE CON SEDE PRINCIPALE ALL'ESTERO

* per ciascuna unità locale/sede secondaria

€ 55,00

Le predette misure sono state indicate nel loro importo esatto, mentre ai fini del versamento dell'importo complessivo da versare a ciascuna camera di commercio occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota di questo Ministero n 19230 del 30 marzo 2009 e cioè applicando un unico arrotondamento finale, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi, sull'intero importo dovuto dall'impresa (comprensivo dell'importo dovuto per le eventuali unità locali ubicate nella medesima provincia).

Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) è necessario che le medesime applichino al fatturato 2024 le aliquote definite con il decreto interministeriale 21 aprile 2011 mantenendo nella sequenza di calcolo cinque cifre decimali; gli importi complessivi così determinati, dovranno essere ridotti del 50% e successivamente arrotondati secondo il già richiamato criterio individuato nella nota n 19230 del 30.03.2009 (prima arrotondamento alla seconda cifra decimale e poi arrotondamento all'unità di euro, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi).

Si riportano, a tale fine, le fasce di fatturato e le relative aliquote da utilizzare per i calcoli:Fasce e aliquote 2014

Scaglioni di fatturato

(somma degli importi dovuti per ciascuno scaglione con arrotondamento matematico al quinto decimale)ALIQUOTE

da euro

a euro

0

100.000,00

€ 200,00 (misura fissa)

oltre 100.000,00

250.000,00

0,015%

oltre 250.000,00

500.000,00

0,013%

oltre 500.000,00

1.000.000,00

0,010%

oltre 1.000.000,00

10.000.000,00

0,009%

oltre 10.000.000,00

35.000.000,00

0,005%

oltre 35.000.000,00

50.000.000,00

0,003%

oltre 50.000.000,00

0,001%

(fino ad un massimo di €

40.000,00)Si ricorda che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell'importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva del 50%, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l'importo del diritto annuale da versare è pari ad € 100,00.

Si evidenzia, inoltre, che anche l'importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che in nessun caso l'importo da versare sarà superiore a € 20.000,00.

Sia nel caso di misure del diritto annuale fisse che di misure commisurate al fatturato dell'esercizio precedente, occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota n 19230 del 30 [n.d.r. 3] marzo 2009. In merito trovano conferma le indicazioni e gli esempi riportati nella nota 227775 del 29 dicembre 2014 di questo Ministero, salva ovviamente la modifica della percentuale di riduzioneDL Fiscale e diritto camerale 2025: la proroga, per chi

L’art. 13 del Decreto Legge 17 giugno 2025, n. 84 noto come DL fiscale ha prorogato al 21 luglio la scadenza delle dichiarazioni dei redditi prevista per il 2025 al 30 giugno, al 21 luglio 2025.

La proroga riguarda tutti i versamenti risultanti dalle dichiarazioni dei redditi, Irap e Iva, con scadenza 30 giugno 2025, dei contribuenti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun indice, dal relativo decreto di approvazione del Ministro dell'Economia e delle Finanze e coloro che partecipano a società, associazioni e imprese per le quali sono stati approvati gli indici sintetici di affidabilità.

Rientrano nella proroga anche i soggetti che determinano il proprio reddito in modo forfettario, nonché i soggetti che adottano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità.

Attenzione al fatto che la proroga interessa quindi anche il diritto annuale della Camera di Commercio, e sarà possibile anche in questo caso, effettuare il versamento con la maggiorazione dello 0,40% a titolo di interesse corrispettivo nei successivi 30 giorni ovvero entro il 20 agosto 2025.

-

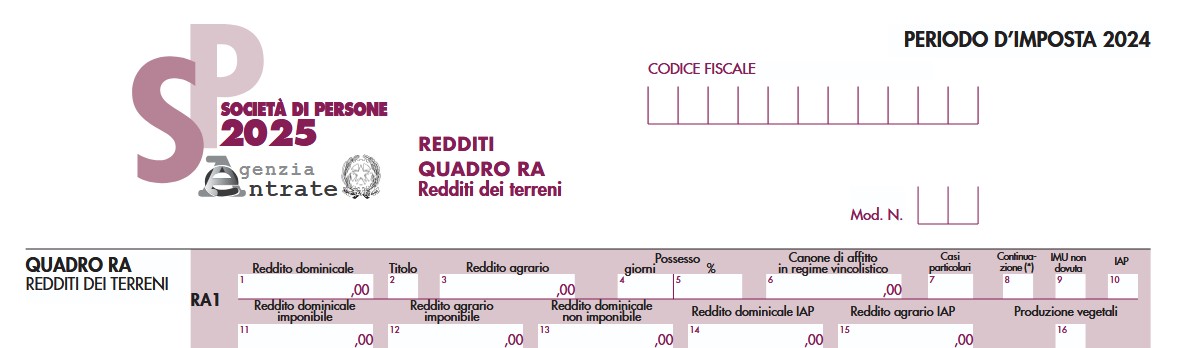

Esenzione redditi domenicali e agrari: istruzioni quadro RA e RO Reditti SP

Con una nuova FAQ del 25 giugno le Entrate forniscono istruzioni dettagliate per la compilazione Modello Redditi Sp 2025 in un caso particolare, quello dell’applicazione delle soglie di esenzione dei redditi dominicali e agrari previste per i coltivatori diretti e gli imprenditori agricoli iscritti alla previdenza agricola (articolo 1, comma 44, legge n. 232/2016).

Una società semplice agricola riveste la qualifica Iap attribuita da uno solo dei soci.

In particolare, la società domanda come compilare i quadri RA ed RO per attribuire al socio qualificato i redditi fondiari tenendo conto delle soglie di esenzione e al socio non iscritto alla previdenza agricola il reddito al lordo di tali soglie che dovrà essere ulteriormente rivalutato del 30 per cento.

Inoltre, chiede come vada compilata il modello Redditi Pf 2025 da parte del socio Iap.

Vediamo il chiarimento delle Entrate.

Modello Redditi SP: istruzioni per l’esenzione redditi domenicali e agrari

L’Agenzia premette che la società semplice, qualificata come Iap, non è iscritta alla previdenza agricola poiché l’iscrizione è un requisito attribuibile soltanto ai soci persone fisiche.

La società semplice è imprenditore agricolo professionale se lo statuto prevede quale oggetto sociale l'esercizio esclusivo delle attività agricole e se almeno un socio risulta in possesso della qualifica di imprenditore agricolo professionale.

Successivamente fornisce istruzioni per compilare i quadri RA e RO del modello e come considerare i redditi dei soci tenendo contro delle soglie di esenzione.

In particolare, per quanto riguarda il quadro RA, precisa che nelle istruzioni al modello viene chiarito che nell’ipotesi in cui l’esclusione dalla formazione della base imponibile prevista dalla norma agevolativa non riguardi tutti i soci, la casella di colonna 10 “IAP” va barrata e l’ulteriore rivalutazione è pari a zero.

Tuttavia, considerato che per gli altri componenti della compagine i redditi fondiari sono imponibili con l’applicazione dell’ulteriore rivalutazione del 30%, la società deve determinare il maggior reddito da attribuire a quest’ultimi riportando l’importo del maggior reddito dominicale e agrario, rispettivamente, nei campi 15 e 16 della sezione II del quadro RO.

La faq specifica, inoltre, che è corretto riconoscere al socio con qualifica previdenziale, fino a concorrenza dei propri redditi fondiari imponibili, l’esenzione del socio non IAP.

Di conseguenza il socio IAP riporta il reddito fondiario imponibile e il reddito fondiario non imponibile attribuito dalla società semplice rispettivamente nelle colonne 4 e 13 dei righi da RH1 a RH4 quadro RH del modello Redditi PF 2025.

-

CPB regole di adesione e revoca

Le Entrate con la Circolare n 9/2025 hanno pubblicato ulteriori chiarimenti per l'adesione al CPB.

L’Agenzia delle entrate ha fornito i chiarimenti relativi all’adesione al concordato preventivo biennale CPB per i periodi d’imposta 2025 e 2026, richiamando i contenuti ancora attuali della precedente circolare 18/E del 17 settembre 2024

La circolare n 9/2025 è così strutturata:

- viene illustrato l’istituto e fornita una disamina degli ultimi interventi normativi che ne hanno modificato la disciplina,

- inserita un’Appendice, in cui sono raccolte e sistematizzate le soluzioni interpretative fornite dall’Agenzia su questioni particolarmente complesse.

Il testo del documento contiene tutte le istruzioni aggiornate in materia di CPB anche alla luce del decreto correttivo (Dlgs n. 81/2025), compresi i chiarimenti resi nelle risposte ai quesiti e nelle faq pubblicate sul sito dell’Agenzia nel corso di questi ultimi mesi.

CPB: regole di adesione 2025-2026

La Circolare ricorda che l’articolo 8 del Decreto CPB prevede che l’Agenzia delle entrate, entro il 15 aprile di ciascun anno, metta a disposizione dei contribuenti o dei loro intermediari, anche mediante l’utilizzo delle reti telematiche, appositi programmi informatici per l’acquisizione dei dati necessari per l’elaborazione della proposta di CPB.

L’articolo 3-bis, comma 5, del decreto-legge 27 dicembre 2024 n. 202, convertito, con modificazioni, dalla legge 21 febbraio 2025, n. 15, ha posticipato, per il solo anno 2025, dal 15 al 30 aprile 2025, il termine entro cui mettere a disposizione il software.

Il contribuente può aderire alla proposta formulata dall’Agenzia attraverso l’utilizzo dello specifico software realizzato per aderire al CPB.A tal fine il contribuente:

- inserisce i dati necessari;

- calcola la proposta di concordato;

- accetta la proposta entro il 30 settembre ovvero entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta per i soggetti con periodo d’imposta non coincidente con l’anno solare.

Il processo di calcolo della proposta è trasparente perché si basa sui dati dichiarati dal contribuente tenuto conto delle modalità di calcolo definite, per le proposte relative al biennio d’imposta 2025-2026, dal decreto del Vice Ministro dell’Economia e delle finanze del 28 aprile 2025 decreto ministeriale CPB ISA.

Per l’elaborazione della proposta di concordato, oltre alle informazioni dichiarate dal contribuente, vengono utilizzati anche i dati, acquisiti dalle banche dati nella disponibilità dell’Amministrazione finanziaria e di altri soggetti pubblici, individuati nella Nota tecnica e metodologica allegata al decreto ministeriale CPB ISA e resi disponibili ai contribuenti.

CPB: modalità di adesione 2025-2026 e revoca

Per il CPB relativo ai periodi d’imposta 2025/2026, l'Agenzia delle Entrate ha approvato:

- con il Provvedimento del 9 aprile 2025, il modello per la comunicazione dei dati per l’elaborazione della proposta

- e, con il Provvedimento del 24 aprile 2025, le modalità di adesione ed eventuale revoca.

In particolare, il contribuente in possesso dei requisiti previsti dalla norma, che intende aderire alla proposta di concordato, dichiara i dati contenuti nel modello CPB.

Il modello CPB 2025/2026 che risulta sostanzialmente invariato rispetto a quello relativo al biennio precedente, si compone delle seguenti sezioni:

- Condizioni di accesso;

- Dati contabili;

- Proposta CPB;

- Accettazione proposta CPB.

Nella sezione Condizioni di accesso sono previste le informazioni relative alla presenza di requisiti e all’assenza di cause di esclusione che i contribuenti dichiarano per poter accedere alla proposta di concordato.

Nella medesima sezione i contribuenti possono, altresì, indicare la presenza di eventi straordinari, individuati con il decreto ministeriale CPB ISA, che si sono verificati per una parte, anche limitata, del periodo d’imposta in corso al 31 dicembre 2025 e in data antecedente all’adesione al concordato.

L’elaborazione della proposta di concordato sarà di conseguenza effettuata tenendo conto della presenza delle circostanze straordinarie dichiarate dal contribuente.

Nella sezione Dati contabili i contribuenti dichiarano il reddito di impresa o di lavoro autonomo e il valore della produzione netta IRAP rilevanti ai fini della determinazione della proposta di concordato.

Nella sezione Proposta CPB sono individuati gli importi relativi al Reddito proposto ai fini del CPB per il p.i. 2025 e il p.i. 2026 e al Valore della produzione netta IRAP, proposto ai fini del CPB per i medesimi periodi d’imposta, calcolati dal software IltuoISA_CPB 2025.

Nella sezione Accettazione proposta CPB e firma dichiarazione sostitutiva righi P02 e P03, apponendo la firma al rigo P10, il contribuente procede all’accettazione della proposta di CPB per il periodo d’imposta 2025 e il periodo d’imposta 2026 ed alla sottoscrizione delle

dichiarazioni rese ai righi P02 e P03.

In tale ultima sezione viene, altresì, ricordato che alla proposta di CPB relativa al nuovo biennio possono aderire solo coloro che non hanno aderito ad una proposta relativa al biennio 2024/2025.

Con il richiamato il Provvedimento del 24 aprile 2025 è stato previsto che i contribuenti esercenti attività d’impresa, arti o professioni possono aderire al CPB per i periodi d’imposta 2025 e 2026, entro i termini previsti per l’adesione, mediante invio telematico del “Modello CPB 2025/2026”.

L’adesione può essere effettuata con le seguenti modalità:

- invio congiunto al modello ISA (relativo al periodo d’imposta 2024), in allegato alla dichiarazione dei redditi (modello REDDITI 2025);

- invio autonomo, unicamente con il frontespizio del modello REDDITI 2025, con compilazione della casella “Comunicazione CPB” con il codice 1 (“Adesione”).

Quest’ultima modalità ha natura non dichiarativa e serve esclusivamente a comunicare l’adesione.

La revoca dell’adesione ad una proposta CPB, precedentemente accettata per il biennio 2025-2026, deve avvenire per via telematica, entro gli stessi termini previsti per l’adesione, compilando i seguenti campi del “Modello CPB 2025/2026”:

- “Codice ISA”;

- “Codice attività”;

- “Tipologia di reddito (1 = impresa; 2 = lavoro autonomo)”.

La revoca può essere comunicata esclusivamente tramite invio autonomo, utilizzando il frontespizio del modello REDDITI 2025, compilando la casella “Comunicazione CPB” con il codice 2 (“Revoca”).

Anche in questo caso, la comunicazione ha natura non dichiarativa.

In atri termini, l’invio del frontespizio del modello REDDITI per trasmettere l’adesione o la revoca al CPB non assolve all’adempimento della trasmissione della dichiarazione annuale dei redditi.

-

IVA remunerazione farmacie: chiarimenti ADE

Con la Consulenza giuridica n 5 del 20 giugno le Entrate hanno evidenziato che il nuovo sistema di remunerazione dell’assistenza farmaceutica convenzionata erogata dalle farmacie in regime di Servizio sanitario nazionale, previsto dalla legge di bilancio 2024, anche se articolato e costruito in funzione della sostenibilità del Ssn e del supporto alle farmacie a basso reddito, rimane nell’ambito delle operazioni imponibili ai fini Iva.

Viene evidenziato che integrano il corrispettivo percepito per la fornitura dei farmaci e ne rappresentano la base imponibile, da assoggettare a tassazione con l’aliquota agevolata del 10%, sia le quote fisse e variabili, sia le maggiorazioni per determinate tipologie di farmacie.

Vediamo maggiori dettagli del chiarimento ADE.

IVA remunerazione farmacie: chiarimenti ADE

L’Agenzia delle entrate ha replicato ad un’Associazione che intende applicare in maniera corretta, omogenea e uniforme, il sistema calcolo della nuova remunerazione spettante alle farmacie per il rimborso dei medicinali erogati in regime di Servizio sanitario nazionale.

Innanzitutto, l'ade specifica che ai fini dell’assoggettamento all’imposta sul valore aggiunto, l’articolo 1 del decreto Iva (Dpr n. 633/1972) stabilisce che un’operazione imponibile richiede la compresenza dei presupposti soggettivo, oggettivo e territoriale.

In particolare, il presupposto oggettivo, disciplinato dall’articolo 2 dello stesso decreto, ricomprende tra le operazioni imponibili le cessioni a titolo oneroso che comportano il trasferimento della proprietà o la costituzione di diritti reali di godimento.

A livello unionale, l’ambito oggettivo di applicazione dell’Iva trova fondamento negli articoli 2 e 73 della direttiva Iva, la 2006/112/Ce, interpretati anche dalla giurisprudenza della Corte di giustizia dell’Unione europea.

Affinchè un’operazione possa essere ritenuta imponibile, è necessario che sussista un rapporto giuridico sinallagmatico tra le parti, in cui il corrispettivo rappresenta la contropartita effettiva del servizio prestato.

In assenza di tale sinallagma, l’operazione risulta esclusa dal campo di applicazione dell’imposta per carenza del presupposto oggettivo.

Secondo l’articolo 73 della direttiva, la determinazione della base imponibile è costituita da tutto ciò che rappresenta il corrispettivo percepito dal cedente o prestatore, includendo anche le sovvenzioni legate al prezzo.

Tale impostazione trova riscontro nell’articolo 13 del decreto Iva, che conferma la centralità del corrispettivo contrattualmente pattuito come base imponibile, comprensiva di oneri, spese e integrazioni.

Inoltre viene evidenzito che l’articolo 114, Tabella A, parte III, del decreto Iva, prevede l’applicazione dell’imposta ridotta al 10% per i medicinali pronti all’uso umano e veterinario, incluse le sostanze farmaceutiche e gli articoli di medicazione obbligatori per le farmacie secondo farmacopea ufficiale.

La legge di bilancio 2024 (articolo 1, commi da 225 a 227, legge n. 213/2023) ha riformato, con decorrenza dal 1° marzo 2024, il sistema di remunerazione delle farmacie in convenzione con il Ssn, introducendo quote fisse e variabili.

Nello specifico ha stabilito un sistema di remunerazione composto da:

- quota variabile del 6% sul prezzo al pubblico al netto dell’Iva,

- quote fisse differenti a seconda del prezzo del farmaco,

- quota aggiuntiva per ogni confezione di farmaco inserito nelle liste di trasparenza.

Le quote così definite costituiscono il corrispettivo spettante alla farmacia per la cessione del farmaco al Servizio sanitario nazionale.

Essendo tali somme che affluiscono integralmente alla farmacia cedente, rappresentano l’ammontare complessivo su cui applicare l’Iva, da considerarsi nella misura ridotta del 10%, ai sensi della normativa vigente.

Infine, la legge di bilancio 2024 riconosce quote fisse aggiuntive alle farmacie con fatturato Ssn contenuto entro determinate soglie, tali quote, anche se determinate in base alle caratteristiche soggettive della farmacia incidono direttamente sul corrispettivo percepito per la cessione dei farmaci e sono anch’esse imponibili, in quanto integrano il corrispettivo spettante alla farmacia e beneficiano dell’aliquota Iva ridotta del 10 per cento.

Allegati: -

Acceleratori e incubatori start up: regole per le domande di contributo

In GU n 141 del 20 giugno le regole per il credito di imposta per incubatori e acceleratori delle start up.

Ricordiamo che sono:

- «incubatori certificati»: le società di cui all'art. 25, comma 5, del decreto-legge n. 179/2012;

- «acceleratori certificati»: gli incubatori che svolgono in via esclusiva attività di supporto e accelerazione di start-up innovative, iscritti nella sezione speciale del registro delle imprese di cui all'art. 25, comma 8, ultimo periodo, del decreto-legge n. 179/2012.

Il contributo, sotto forma di credito d'imposta, è concesso nel limite di spesa complessivo di 1.800.000 euro annui a decorrere dall'anno 2025.

Contributo 2025 acceleratori e incubatori: beneficiari

Possono beneficiare del contributo, sotto forma di credito d'imposta gli incubatori e gli acceleratori certificati che alla data di presentazione dell'istanza:

- a) sono regolarmente costituiti e iscritti e attivi nell'apposita sezione speciale del registro delle imprese prevista dall'art. 25, comma 8, del decreto-legge n. 179/2012;

- b) non sono sottoposti a procedure concorsuali con finalità liquidatorie;

- c) non sono destinatari di sanzioni interdittive ai sensi dell'art. 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231 e non si trovano in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Contributo 2025 acceleratori e incubatori: investimenti ammissibili e contributo

Ai sensi dell'art 5 del decreto in oggetto costituiscono investimenti ammissibili le somme investite dai soggetti beneficiari a decorrere dalla data stabilita dal decreto di cui all'art. 8, comma 2, nel capitale sociale di una o più start-up innovative direttamente ovvero per il tramite di organismi di investimento collettivo del risparmio o di altre società che investano prevalentemente in start-up innovative.

L'investimento massimo per il quale è riconosciuto il credito d'imposta non può eccedere, in ciascun periodo d'imposta, a decorrere dal 2025, l'importo di 500.000 euro e deve essere mantenuto per almeno tre anni dalla data di effettuazione.Il contributo, sotto forma di credito d'imposta, è concesso ai sensi del regolamento de minimis, con le esclusioni settoriali e nei limiti di massimale ivi previsti anche per impresa unica.

Il contributo, sotto forma di credito d'imposta, è riconosciuto in misura pari all'8 per cento dell'investimento di cui all'art. 5, comma 2, nel rispetto del limite di spesa annuo previsto.

Il contributo puo' essere cumulato con altri aiuti di Stato, anche de minimis, nei limiti previsti dalla disciplina europea in materia di aiuti di Stato di riferimento.Contributo 2025 acceleratori e incubatori: presenta la domanda

Attenzione al fatto che prima dell'effettuazione dell'investimento, ai fini della fruizione dei crediti d'imposta, gli incubatori e gli acceleratori certificati presentano istanza al soggetto gestore attraverso apposita procedura

L'istanza indica, per ciascun anno, l'ammontare e le caratteristiche dell'investimento che intendono effettuare, gli elementi identificativi della start-up innovativa destinataria dell'investimento e, in caso di investimento indiretto, dell'organismo di investimento collettivo del risparmio o di altre società che investano prevalentemente in start-up innovative, nonché la data presunta dell'investimento e l'importo del credito d'imposta richiesto.

Con apposito bando da adottarsi con decreto del Ministero entro 45 giorni dalla data di entrata in vigore del decreto sono definite la data di apertura dei termini di presentazione delle istanze, la procedura attraverso la quale presentare l'istanza, le modalità di verifica della stessa, le modalità di comunicazione degli esiti all'istante con l'indicazione del credito fruibile e sino al raggiungimento del limite di spesa annuale complessivo di cui all'art. 3, comma 1.

-

Cessioni quote di Studio: novità nel DL fiscale

Il DL n 84/2025 noto come DL fiscale contiene novità anche per le cessioni di quote di studio, vediamole.

Cessioni quote di Studio tra i redditi diversi

L’articolo 1 del DL n 84/2025 in pratica riscrive il regime fiscale delle cessioni a titolo oneroso di partecipazioni in associazioni e società che esercitano un’attività artistica o professionale introdotto dall’articolo 5 del Dlgs 192 del 2024 Decreto Irpef-Ires.

Il primo decreto inerente la Riforma Fiscale aveva fatto rientrate le plusvalenze da cessione di partecipazioni negli studi, nell’ambito dei redditi di lavoro autonomo, a partire dal periodo d’imposta in corso al 31 dicembre 2024 con l’applicazione del regime della tassazione separata.

Il nuovo decreto fiscale, con effetto retroattivo al 2024, prevede che le cessioni di partecipazioni in società e associazioni artistiche e professionali generino plusvalenze tassabili come redditi diversi.

Viene in particolare stabilito che le plusvalenze derivanti dalla cessione a titolo oneroso di quote di:

- associazioni professionali professionali;

- società semplici tra professionisti;

- STP;

- altre società perl’esercizio di attività professionali regolamentate nel sistema ordinistico;

costituiscono redditi diversi.

Viene chiarito che la cessione di tali partecipazioni non si considera effettuata in relazione all’attività artistica o professionale.

Allo stesso tempo si modifica il Tuir ricomprendendo le partecipazioni detenute nelle associazioni professionali tra quelle la cui cessione a titolo oneroso dà origine a redditi diversi, pertanto tali plusvalenze sarebbero quindi soggette all’imposta sostitutiva del 26% – tramite un’ulteriore modifica prevista dal DL fiscale, dall’art. 17 comma 1 lett. g-ter) del TUIR.

Attenzione al fatto che le richiamate modifiche relative all’apparato delle aggregazioni professionali trovano applicazione per la determinazione dei redditi prodotti a partire dal periodo d’imposta in corso al 31.12.2024

Occorre evidenziare che la novità era stata suggerita dal Consiglio nazionale dei dottori commercialisti ed esperti contabili in un documento del 31 gennaio 2025, il consiglio ha espresso soddisfazione per questo traguardo.