-

POS e RT: come fare il collegamento entro il 20 aprile

I soggetti che utilizzano un registratore di cassa telematico o la procedura web “Documento Commerciale on line” per la certificazione dei corrispettivi incassati con uno strumento di pagamento elettronico, sono obbligati al collegamento POS e Cassa a partire dal 5 marzo.

La procedura web è resa disponibile dalle entrate.

Con una faq del 17 marzo viene chiarito in proposito che ai fini del collegamento è necessario verificare di essere accreditato come esercente sul portale “Fatture e Corrispettivi”.

Il collegamento dei dispositivi, infatti, può essere effettuato dall’esercente accreditato anche per il tramite di un suo intermediario delegato all’ “Accreditamento e censimento dispositivi”.

Per accreditarsi come esercente utilizzare il servizio “Accreditamento” disponibile nell’area dei “Corrispettivi” del portale.

Ricordiamo che ai fini del collegamento le Entrate hanno pubblicato tutte le regole con il Provvedimento n 424460 del 31 ottobre 2025 che in attuazione delle disposizioni dell’articolo 1, commi 74 e 77, della legge 30 dicembre 2024, n. 207 ha definito:

- le modalità operative per il collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici e lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi;

- le modalità operative per la memorizzazione puntuale e la trasmissione aggregata dei dati dei pagamenti elettronici.

Leggi anche Collegamento Cassa e POS: istruzioni operative del Fisco.

Vediamo le istruzioni per adempiere e cosa hanno chiarito le FAQ ADE aggiornate al 17 marzo.

Cassa e POS: dati necessari al collegamento

Viene chiarito che per effettuare il collegamento cassa-pos è necessario conoscere:

- la matricola del registratore di cassa telematico,

- i dati identificativi dello strumento di pagamento elettronico

- l’indirizzo dell’esercizio commerciale presso il quale vengono utilizzati.

Inoltre per il collegamento sono necessari i dati degli strumenti di pagamento elettronico di tipo fisico, identificati dal Terminal ID del dispositivo e dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.

Le Faq hanno evidenziato che, sono considerati di tipo fisico tutti i dispositivi che consentono il pagamento mediante lettura della carta di pagamento del cliente (sia tramite inserimento nel lettore sia in modalità contactless).Oltre ai tradizionali POS, rientrano in questa categoria anche i cosiddetti “SoftPOS”, App che vengono installate su un dispositivo (smartphone, tablet, ecc.) dell’esercente trasformandolo in un POS in grado di accettare pagamenti contactless.

Gli strumenti di tipo virtuale (tipicamente quelli che consentono i pagamenti via internet, mediante piattaforme online) sono identificati solamente dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.Collegamento cassa e pos: chi può procedere entro il 20 aprile

In sintesi come recita il comunicato stampa della stessa agenzia è attivo il collegamento per il collegamento online di registratori di cassa e Pos

I commercianti devono provvedere con la prima comunicazione entro il 20 aprile

Ricordiamo che non son si tratta di un collegamento fisico, ma di un abbinamento “virtuale” tramite un servizio online, disponibile da oggi in area riservata sul sito dell’Agenzia.Per abbinare registratori telematici e Pos, l’esercente, anche tramite intermediario, deve accedere al portale “Fatture e corrispettivi” e associare, tramite il servizio “Gestione collegamenti”, la matricola del registratore telematico già censito in Anagrafe tributaria con i dati identificativi degli strumenti di pagamento elettronico di cui risulta titolare.

Per rendere più semplice l’operazione, all’esercente viene mostrato l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, preventivamente comunicati all’Agenzia dagli operatori finanziari.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non siano effettuate tramite un registratore telematico ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

Per gli strumenti di pagamento già in uso al 1° gennaio 2026 o utilizzati tra l’1 e il 31 gennaio 2026, è previsto un termine di 45 giorni a partire da oggi: per completare la registrazione c’è tempo, quindi, fino al prossimo 20 aprile.Per la prima associazione o per eventuali variazioni, invece, l’abbinamento dovrà essere effettuato a partire dal sesto giorno del secondo mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico e comunque entro l’ultimo giorno lavorativo dello stesso mese.

Quindi se un nuovo Pos inizia a operare a marzo, andrà collegato al registratore telematico tra il 6 e il 31 maggio.

Pos e RT: cosa fare se ricevo un assegno in pagamento?

Le Entrate hanno aggiornato il documento con le FAQ che chiariscono i dubbi per il nuovo adempimento dei commenciati sul collegamento virtuale tra cassa e pos.

In una faq del 17 marzo veniva domandato cosa fare in caso di pagamento della transazione con assegno bancario e le entrate hanno precisato che nel caso di pagamento con assegno, bancario o circolare, il documento commerciale deve indicare che si tratta di una forma di pagamento contanti

-

Collegamento pos e RT: riguarda anche il Franchising?

Le Entrate in data 10 marzo hanno aggiornato il fascicolo di faq pubblicate in precedenza e precisamente il 19 febbraio scorso.

Tra queste ve ne sono due di interesse che rispondono a casi particolari in cui il POS non risulta censito nella funzionalità delle Entrate.

Si tratta delle seguenti ipotesi:

- POS indicato come restituito per errore,

- POS non presente in elenco poichè appartenente al frachisor, e quindi il caso della gestione di un negozio in francisign dove non c'è titolarità del terminale

Come collegare la cassa ai pos non in elenco per il contribuente?

Vediamo le resposte ADE.

Collegamento cassa e pos: cosa fare se il POS non è in elenco?

Due FAQ del 10 marzo replicano ai seguenti dubbi.

- Devo collegare un POS con il registratore di cassa telematico, ma ho comunicato per errore la sua restituzione tramite l’apposita funzionalità. Cosa devo fare?

Risposta: In questo caso il POS segnalato come “Restituito” non sarà più visibile tra i POS da collegare, per cui sarà necessario inserire manualmente i suoi dati identificativi tramite l’apposita funzionalità. Effettuata questa operazione sarà possibile selezionarlo per il collegamento. - Nel mio punto vendita in franchising utilizzo un POS intestato al franchisor per incassare i corrispettivi che certifico con il registratore telematico intestato alla mia partita IVA. Devo comunque collegare questo POS al registratore di cassa?

Risposta: Sì. In questo caso è necessario inserire manualmente i dati identificativi del POS non presente a sistema per mancata titolarità. Effettuata questa operazione sarà possibile selezionarlo per il collegamento con il proprio registratore di cassa.

Per risposte ad altri dubbi leggi anche Collegamento cassa e pos: entro quando provvedere? ..

-

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

Durante un convegno tenutosi nella giornata del 3 marzo presso la Confcommercio, Carmelo Piancaldini, responsabile settore Procedure dell’agenzia delle Entrate, ha rassicurato i presenti sulla tolleranza che le Entrate riserverà agli esercenti sul nuovo adempimento del collegamento cassa e pos in partenza dal 5 marzo, come ufficializzato con un comunicato stampa ADE.

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

La legge di Bilncio 2025 ha introdotto il nuovo adempimento del collegamento tra cassa e pos ai fini di una maggiore compliace con i contribuenti.

La novità è partita ufficialmente dal 1° gennio, data in cui è diovenuto obbligatorio indicare le modalità di pagamento nello scontrino.

Dal 5 marzo sarà concretamente possibile provvedere al collegamento che le Entrate specificano essere del tutto fattibile tramite l'accesso al cassetto fiscale dove sarà attivo il softare necessario per adempiente.

Leggi qui per tutte le regole del collegamento cassa e pos dal 5 marzo.

A tale proposito il responsabile del settore procedure delle Entrate intervenuto ieri ad un convegno ha evidenziato che relativamente ad eventuali errori commessi dagli esercenti all'atto del collegamento le entrate prima di irrogare le sanzioni invieranno una lettera di compliance per colloquiare con il soggetto interessato dall'eventuale errore.

Piancaldini ha anche aggiunto che scopo dell'adempimento è aumentare l’emissione degli scontrini elettronici e il livello di fedeltà fiscale degli operatori, ma senza un rigore eccessivo, specificando che si tratta di una verifica di dati precompilati messi a disposizione dall’Agenzia nel portale fatture e corrispettiv.

Tali affermazioni dovrebbero rassicurare i contribuenti che in fermento da settimane si stanno preparando al collegamento.

Leggi anche Cassa e POS: i dati necessari al collegamento attivo dal 5 marzo.

Durante il convegno l’Agenzia ha anche rassicurato sulla semplicità di esecuzione della procedura in quanto si tratta di verificare una precompilazione dei dati grazie al flusso che dal 2022 gli acquirer e gli operatori finanziari effettuano con l'ADE.

Dal 5 marzo e fino al 19 aprile, si avvierà il "censimento" in cui gli operatori dovranno verificare se, dal collegamento cassa e pos, i dati di cui dispone l’agenzia siano corretti.

In caso quindi di disallineamenti ha affermato sempre Piancaldini responsabil ADE per le procedure: "la strategia dell’agenzia delle Entrate non è di creare un contrasto con gli operatori, ma alzare il livello di compliance mettendo a disposizione tutta una serie di dati che la struttura controlli analizza senza voler stare con il fiato sul collo per ogni singolo errore. I dati saranno usati con intelligenza, il messaggio è di spingere a battere più scontrini".

Vedremo il progresso di questo nuovo adempimento.

-

Fatture a cavallo d’anno: decisione UE ammette la retroattività

Con una sentenza del Tribunale dell’Unione europea, relativa alla causa T-689/24, pubblicata l'11 febbraio, pronuncia di estrema rilevanza si prevede che debba essere consentita la detrazione dell’IVA nel periodo in cui il diritto è sorto, anche nell’eventualità in cui il cessionario o committente sia venuto in possesso della fattura di acquisto nell’anno successivo, entro il termine per la presentazione della dichiarazione.

Questra la sintesi della novità, vediamo ora maggiori dettagli del caso di specie, relativo alla delicata questione delle fatture a cavallo d'anno.

Fatture a cavallo d’anno: decisione EU ammette la retroattività

Con una pronuncia destinata a incidere sulla gestione operativa dell’IVA, il Tribunale dell’Unione europea (Sezione pregiudiziale) ha chiarito che una norma nazionale non può impedire al soggetto passivo di detrarre l’IVA “nel periodo giusto” solo perché la fattura è stata ricevuta nel periodo d’imposta successivo, se però la fattura è comunque disponibile prima della presentazione della dichiarazione IVA.

Il caso nasce in Polonia (causa T-689/24, I. S.A. contro Dyrektor Krajowej Informacji Skarbowej) e riguarda la detrazione dell’IVA su acquisti di gas ed energia elettrica: l’operazione è effettuata in un periodo, ma le fatture arrivano nel periodo successivo.

La questione è se la detrazione debba “slittare” automaticamente.

Il Tribunale rispondec di no, se al momento della dichiarazione la fattura c’è.

La sentenza ruota attorno a una distinzione che, nella pratica, fa tutta la differenza:

- il diritto a detrazione “sorge” quando l’IVA diventa esigibile (art. 167 Direttiva IVA).

- l’esercizio del diritto richiede il possesso della fattura (art. 178, lett. a) Direttiva IVA).

In altre parole: la fattura è una condizione formale per esercitare la detrazione, ma non può trasformarsi in un requisito che sposta in avanti la nascita stessa del diritto.

È proprio qui che il Tribunale va contro la regola nazionale oggetto di rinvio: una disciplina che collega il momento rilevante della detrazione non all’esigibilità dell’imposta, ma al periodo di ricezione della fattura, rischia di introdurre una condizione aggiuntiva non prevista dalla Direttiva IVA.

Il sistema IVA europeo si fonda su un’idea semplice: l’IVA deve gravare sul consumatore finale, non sull’operatore economico.

Per questo il diritto a detrazione è considerato un cardine del meccanismo IVA.

Se un soggetto passivo non può detrarre nel periodo in cui il diritto è sorto, pur avendo la fattura disponibile prima di presentare la dichiarazione, finisce per sopportare temporaneamente un costo finanziario (un’IVA “anticipata” che non dovrebbe pesare su di lui). Secondo il Tribunale, questo effetto è incompatibile con i principi di:

- neutralità dell’IVA (l’imposta non deve diventare un costo per l’impresa),

- proporzionalità (le misure nazionali non devono eccedere quanto necessario),

- e, nel ragionamento complessivo, con l’impostazione della Direttiva sull’immediatezza della detrazione.

-

Bollo fatture IV trimestre: pagamento entro 2 marzo

Entro il 2 marzo, poichè il 28 febbraio, termine ordinario, cade di sabato, i soggetti obbligati devono provvedere al versamento dell’imposta di bollo delle fatture elettroniche relative al IV trimestre 2025.

Attenzione al fatto che al fine di ridurre gli oneri amministrativi a carico dei contribuenti, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

Infatti, a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Riepiloghiamo le regole necessarie a chi deve adempiere a questa scadenza.

Bollo e-fatture: IV trimenstre entro il 2 marzo

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

L’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione del modello F24 secondo le scadenze prestabilite.

L’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (elenco B).

I soggetti Iva possono dunque verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

Relativamente al pagamento, in generale, sulla base dei dati presenti negli elenchi A e B, l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre. Per il secondo trimestre, tale data slitta al 20 settembre.

Il versamento dell’imposta di bollo deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014.

Sinteticamente ricordiamo che sono previste le seguenti modalità per il pagamento:

- mediante addebito diretto dal conto corrente bancario del soggetto IVA. Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’IBAN corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta. Una volta inoltrato e confermato il pagamento, avviene un controllo formale della correttezza dell’IBAN, verrà consegnata una prima ricevuta a conferma del fatto che la richiesta di pagamento è stata inoltrata. Successivamente ne verrà rilasciata una seconda, attestante l’avvenuto pagamento o l’esito negativo dello stesso.

- mediante modello F24 già predisposto dall’Agenzia delle Entrate e scaricabile dal portale.

I codici tributo da utilizzare, distinti in relazione al periodo di competenza, sono i seguenti:

- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

in caso di ravvedimento per la regolarizzazione dell'omesso o insufficiente pagamento, i codici tributo da utilizzare per il versamento delle sanzioni e interessi sono:

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.

Leggi anche Imposta di bollo fatture elettroniche 4° trimestre 2025: pagamento entro il 2 marzo con il detteglio di tutte le regole.

-

Entratel per professionisti: come rigenerare il sistema

L'agenzia delle Entrate ha aggionarto la guida per la rigenerazione dell'ambiente Entratel per i professionisti.

Ricordiamo che gli intermediari, quali commercialisti, esperti contabili, consulenti del lavoro devono provvedere alla rigenerazione del proprio “ambiente di sicurezza Entratel” ossia le credenziali di cui ogni utente deve essere dotato per garantire:

- la propria identità,

- l’integrità dei dati trasmessi,

- la loro riservatezza.

Entratel per professionisti: come rigenerare il sistema, aggiornamento 2025

L’ambiente di sicurezza Entratel scade di regola ogni tre anni, decorrenti dal giorno in cui è stata ottenuta l’abilitazione o effettuato il precedente rinnovo.

Attenzione però al fatto che, anche se non è scaduto, l’ambiente di sicurezza va nuovamente generato in casi specifici.

In particolare, puer se non sono trascorsi i tre anni dalla attivazione, l'ambiente entratel va rigenarato se:

- non è stato conservato o si è danneggiato il supporto di memorizzazione sul quale, all’atto dell’abilitazione o del precedente rinnovo, sono state salvate le chiavi private di cifratura;

- è stata dimenticata la password di protezione.

La guida aggiornata al 2025 è composta dalle seguenti sezioni:

- Operazioni preliminari,

- Generazione ambiente di sicurezza,

- Ripristino ambiente di sicurezza,

- Risoluzione dei problemi.

Rigenerare Entratel per professionisti: operazioni preliminari

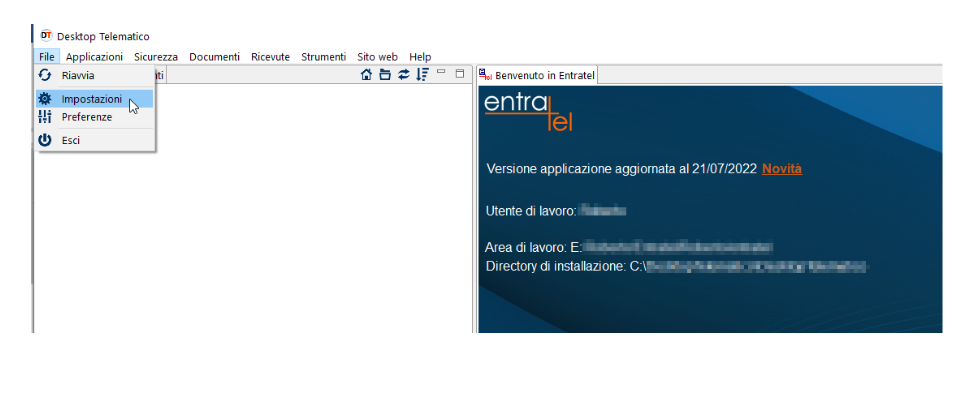

Viene evidenziato che per effettuare la generazione dell’ambiente di sicurezza, è necessario utilizzare l’applicazione “Entratel”, integrata all’interno del pacchetto “Desktop telematico”, disponibile:

- all’interno della sezione “Software” dell’area autenticata, seguendo il percorso “Servizi” > “Servizi di utility e verifica” > “Strumenti” > “Pacchetti software”;

- nel sito web dell’Agenzia delle entrate, raggiungibile dal seguente indirizzo: https://www.agenziaentrate.gov.it, seguendo il percorso “Tutti i servizi” > “Altri servizi”.

Prima di procedere con l’operazione di generazione dell’ambiente di sicurezza, è necessario impostare i seguenti parametri di configurazione dell’applicazione Entratel:

- percorso della cartella di archiviazione dei file telematici predisposti con i software di compilazione;

- percorso relativo alla cartella (creata sulla propria postazione di lavoro), all’interno della quale si intende memorizzare l’ambiente di sicurezza (in alternativa, qualora lo si preferisca, è possibile indicare il percorso di un dispositivo di memorizzazione portatile, ad es. chiavetta usb);

- dati di connessione (funzione riservata agli utenti con postazioni connesse ad un server proxy).

Per effettuare la suddetta operazione, è necessario:

1. Selezionare la voce “Impostazioni”, dal menu “File” dell’applicazione “Entratel”:

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione. -

Autofattura: come regolarizzare col TD20

Il codice natura TD20 serve per l'emissione di auto fattura per la regolarizzazione e integrazione delle fatture (ex art 6, Commi 8 e 9-bis, Dlgs n 471 del 1997 o art. 46, comma 5, dl n 331 del 1993)

Le Entrate nella guida sulle e-fatture e l'esterometro aggiornata al 1° aprile 2025, recepiscono le modifiche introdotte con le nuove specifiche tecniche 1.9, modificando la descrizione del tipo documento TD20.

Prima dei dettagli ricordiamo che la fattura elettronica si differenzia da una fattura cartacea, in generale, solo per due aspetti:

- va necessariamente redatta utilizzando un pc, un tablet o uno smartphone,

- deve essere trasmessa elettronicamente al cliente tramite il c.d. Sistema di Interscambio (SdI).

Il SdI è una sorta di “postino” che svolge i seguenti compiti:

- verifica se la fattura contiene almeno i dati obbligatori ai fini fiscali (art. 21 ovvero 21-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633)

- nonché l’indirizzo telematico (c.d. “codice destinatario” ovvero indirizzo PEC) al quale il cliente desidera che venga recapitata la fattura,

- controlla che la partita Iva del fornitore (c.d. cedente/prestatore) e la partita Iva ovvero il Codice Fiscale del cliente (c.d. cessionario/committente) siano esistenti.

In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento.

In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

Ciò premesso vediamo come regolarizzare una fattura in cui il fornitore non abbia provveduto.

Autofattura TD20: quando utilizzarla

Nella nuova guida ADE viene specificato che:

- 1) Nelle ipotesi di cui all’articolo 6, comma 9-bis, del d.lgs. n. 471 del 1997, il C/C di un’operazione soggetta ad inversione contabile, nel caso di omessa fattura da parte del C/P o di ricezione di una fattura irregolare, deve emettere una fattura ai sensi dell’articolo 21 del d.P.R. n. 633 del 1972, o provvedere alla sua regolarizzazione, e all’assolvimento dell’imposta mediante inversione contabile e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N6 relativo al tipo di operazione cui si riferisce l’autofattura. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD16 con l’indicazione della relativa imposta.

La rettifica di un’autofattura trasmessa con tipo documento TD20 in queste ipotesi può essere effettuata trasmettendo i due documenti della medesima tipologia già trasmessi allo SDI (TD20 più TD16) nel caso di rettifica di imponibile e imposta oppure solo il TD16 nel caso di rettifica della sola imposta (il documento rettificativo trasmesso in questi casi assume la valenza di una nota di variazione ai fini IVA), indicando gli importi/l’importo con segno positivo o negativo a seconda del tipo di errore che si vuole correggere.

- 2) Nelle ipotesi riportate nell’articolo 46, comma 5, del D.L. n. 331 del 1993 ed in quelle ad esse assimilate, ossia qualora a fronte di un acquisto intracomunitario di cui all’articolo 38, commi 2 e 3, lettere b) e c), di una prestazione di servizi rilevante nel territorio dello Stato resa da un prestatore UE o di acquisto di beni già presenti in Italia da cedente UE, il C/C che non abbia ricevuto la relativa fattura entro il secondo mese successivo a quello di effettuazione dell’operazione oppure abbia ricevuto una fattura indicante un corrispettivo inferiore a quello reale, deve emettere un’autofattura e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N2.1 nel caso di acquisti da soggetto UE di servizi o di beni già presenti in Italia oppure la Natura N3.2 nel caso di acquisti intracomunitari. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD17, TD18 o TD19 con l’indicazione della relativa imposta.

La trasmissione di un tipo documento TD17, TD18 o TD19 nelle ipotesi di cui al numero 3) consente anche di adempiere agli obblighi comunicativi di cui all’articolo 1, comma 3-bis, del d.lgs. n. 127 del 2015 per le operazioni effettuate a partire dal 1° luglio 2022.

Per rettificare una comunicazione da esterometro trasmessa via SDI con un TD17, TD18 o TD19 per operazioni effettuate dal 1° luglio 2022, il cessionario può trasmettere un documento della medesima tipologia già trasmesso allo SDI (TD17, TD18 o TD19). Si ricorda che la rettifica delle comunicazioni da esterometro incide anche sugli obblighi di emissione dell’autofattura ai fini IVA qualora quest’ultimi non siano stati adempiuti in via cartacea. Pertanto, in quest’ultima ipotesi il documento rettificativo trasmesso assume anche la valenza di una nota di variazione ai fini IVA.