-

Immobile locato soggetto a rilascio: quando spetta la detrazione interessi sul mutuo

Con Risposta a interpello n 13 del 23 gennaio l'Agenzia chiarisce quando spetta la detrazione degli interessi passivi derivanti dalla stipula di un mutuo ipotecario per l'acquisto di un immobile locato, da adibire ad abitazione principale, per il quale è stata attivata la procedura di rilascio dell'immobile prevista dall' articolo 447–bis del c.p.c..

Nel caso in esame, l'Istante è divenuto proprietario dell'immobile in data 13 dicembre 2022 e, pertanto, ai fini della fruizione della detrazione, l'azione giudiziale andava esperita entro i tre mesi successivi, circostanza che non risulterebbe soddisfatta in quanto, l'Istante:

- «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile»;

- in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione, con esito negativo; successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c

Vediamo i maggiori dettagli dal caso dell'intepello.

Mutuo per immobile locato con procedura di rilascio: il caso di specie

Con atto notarile stipulato in data 13 dicembre 2022, l'istante ha acquistato un immobile a destinazione abitativa, concesso in locazione in forza di contratto stipulato il 22 febbraio 2019 della durata di quattro anni, rinnovabile tacitamente, salvo diniego alla prima scadenza.

All'atto del rogito, risultava che in data 2 marzo 2022, i precedenti proprietari dell'immobile avevano comunicato al conduttore il diniego (ai sensi dell'articolo 3 della legge del 9 dicembre 1998, n. 431).

L'Istante precisa che la tipologia del contratto di locazione in esame (stipulato ai sensi dell'articolo 2, comma 1, della citata legge n. 431 del 1998) prevede che qualora il conduttore, avendo ricevuto, come nel caso di specie, la notifica del diniego di rinnovazione della locazione alla prima scadenza contrattuale, con le modalità e i termini di cui all'articolo 3 della legge n. 431 del 1998, non abbia spontaneamente adempiuto al rilascio, il locatore non potrà esperire il procedimento per convalida di sfratto per finita locazione, dovendosi avvalere della procedura di cui all'articolo 30 della legge 27 luglio 1978, n. 392.

Detta disposizione di carattere processuale disciplina le modalità di recupero del bene nella disponibilità del locatore mediante il procedimento di cui all'articolo 447bis del codice di procedura civile (c.p.c.) e non attraverso «l'atto di intimazione di licenza o di sfratto o per finita locazione» indicato dall'articolo 15, comma 1, lettera b), del TUIR ai fini della detrazione ivi disciplinata.

L'Istante «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile e visto che il conduttore non provvedeva alla consegna dell'immobile procedeva con azione legale».

In seguito, in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione obbligatorio per legge, con esito negativo.

Successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c..

Ciò premesso, l'Istante chiede di potere fruire della detrazione degli interessi passivi derivanti dalla stipula di un mutuo ipotecario per l'acquisto di un immobile locato da adibire ad abitazione principale (articolo 15, comma 1, lettera b), del TUIR) pur in assenza dell'atto di «intimazione di licenza o di sfratto per finita locazione» disposto dalla norma in esame, avendo il medesimo attivato la diversa procedura di cui al citato articolo 447bis del c.p.c..

Mutuo immobile locato e procedura di rilascio: è possibile detrarre gli interessi

L'agenzia ha replicato che l'articolo 30 della legge n. 392 del 1978 (c.d. legge sull'equo canone), rubricato «Procedura per il rilascio», dispone che «Avvenuta la comunicazione di cui al terzo comma dell'articolo 29» relativa al diniego della rinnovazione del contratto alla prima scadenza, «e prima della data per la quale è richiesta la disponibilità ovvero quando tale data sia trascorsa senza che il conduttore abbia rilasciato l'immobile, il locatore può convenire in giudizio il conduttore, osservando le norme previste dall'articolo 447bis del codice di procedura civile».

Nella fattispecie in esame, l'Istante ha utilizzato la procedura di cui all'articolo 30 della legge n. 392 del 1978, che è lo strumento processuale, specificamente previsto dall'ordinamento per i casi di diniego di rinnovazione della locazione alla prima scadenza, finalizzato ad ottenere, al pari dell'intimazione di licenza e di sfratto per finita locazione, un provvedimento costituente titolo esecutivo per il rilascio dell'immobile.

Al riguardo, si ritiene che l'utilizzo della procedura di rilascio ex articolo 30 della legge n. 392 del 1978 non osti alla fruizione della detrazione di cui al citato articolo 15, comma 1, lett. b) del TUIR, a condizione che nel termine di «tre mesi dall'acquisto» venga esercitata la relativa azione giudiziale, esperibile nelle forme dell'articolo 447 bis c.p.c., ferma restando la sussistenza di tutti gli altri presupposti previsti dalla norma.

Nel caso in esame, secondo quanto rappresentato, l'Istante è divenuto proprietario dell'immobile in data 13 dicembre 2022 e, pertanto, ai fini della fruizione della detrazione, l'azione giudiziale andava esperita entro i tre mesi successivi, circostanza che nel caso di specie non risulterebbe soddisfatta in quanto, l'Istante:

- «in data 02/03/2023, con lettera RA intimava il rilascio dell'immobile»;

- in data 5 maggio 2023, presentava istanza all'organismo di mediazione per esperire il tentativo di conciliazione, con esito negativo; successivamente, presentava ricorso ai sensi del richiamato articolo 447bis c.p.c..

-

Software unico pagamenti e comunicazione corrispettivi: le novità 2024

Con il Decreto Legislativo n 1/2024 noto come decreto sulle semplificazioni degli adempimenti tributari arrivano novità anche per i corrispettivi telematici al fine di agevolare le comunicazioni degli esercenti.

Sinteticamente, ciò che prevede l'articolo 24 del Dlgs n 1/2024 è la possibilità della memorizzazione elettronica e trasmissione telematica dei corrispettivi mediante apposite procedure software che garantiscono:

- la sicurezza e l'inalterabilità dei dati,

- la piena integrazione e interazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico.

Sarà pertanto possibile unificare lo strumento con cui l’esercente effettua operazioni commerciali, amministrative, fiscali e di pagamento.

Riforma Fiscale 2024: software unico pagamenti e comunicazione corrispettivi

Come evidenzia più nel dettaglio la relazione al decreto, la novità prevede che la memorizzazione elettronica e la trasmissione telematica dell'importo complessivo dei corrispettivi giornalieri anonimi di cui all'articolo 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 possa essere effettuata mediante soluzioni software che garantiscono la sicurezza e l'inalterabilità dei dati.

Le soluzioni software devono consentire la piena integrazione e interazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico, nel caso in cui l'operazione commerciale sia regolata mediante la predetta modalità di pagamento, al fine di semplificare e rendere meno onerose le operazioni amministrative degli esercenti.

In attuazione della novità saranno necessari uno o più provvedimenti del direttore dell'Agenzia delle entrate, sentito il Garante per la protezione dei dati personali.

-

Abrogazione Reclamo mediazione: il MEF chiarisce per quali ricorsi

Il MEF con un comunicato stampa del 22 gennaio specifica che l’abrogazione dell’istituto del reclamo-mediazione ex articolo 17-bis del decreto legislativo 31 dicembre 1992, n. 546, disposta dall’articolo 2, comma 3, lettera a), del decreto legislativo 30 dicembre 2023, n. 220, in materia di contenzioso tributario, opera per:

- i ricorsi tributari di valore fino a 50.000 euro,

- notificati agli enti impositori e ai soggetti della riscossione a partire dal 4 gennaio 2024.

Pertanto, per i predetti ricorsi notificati fino al 3 gennaio 2024, continuano ad applicarsi le disposizioni precedenti di cui all’art. 17-bis, del decreto legislativo n. 546/92, in vigore fino alla medesima data.

Ricordiamo che il Decreto legislativo n 220/2023 sulla riforma del Contenzioso Tributario ha previsto, con l'art 2, comma 3, lettera a), l'abrogazione dell'art 17-bis del DLgs. 546/92 dal 4 gennaio 2024, data di entrata in vigore del decreto.

Appariva difficile individuare con precisione da quando l’art. 17-bis richiamato potesse produrre i suoi effetti pertanto il MEF ha ritenuto di pubblicare chiarimenti.

Ricordando prima che l'articolo abrogato in oggetto prevedeva sinteticamente che:

- il contribuente notifica il ricorso nei sessanta giorni a pena di decadenza;

- veniva avviato il riesame dell'atto, con eventuale mediazione se proposta, valutando la possibilità di accogliere le doglianze del contribuente;

- raggiunto un accordo eventuale, nei 90 giorni dalla notifica del ricorso andava pagata la prima rata;

- se il riesame aveva esito negativo, il deposito del ricorso doveva avvenire sempre entro trenta giorni (ex art 22 del D.Lgs 546/992), che decorrono non dalla notifica del ricorso ma dopo i novanta giorni da tale notifica;

- in proposito il MEF ha chiarito che per i ricorsi notificati sino al 3 gennaio 2023 avrà in ogni caso luogo la procedura di reclamo, e le parti potranno stipulare una eventuale mediazione, con possibile un accoglimento totale/parziale del reclamo (cosa che eviterebbe il deposito del ricorso).

Diversamente, come visto, per i ricorsi notificati dal 4 gennaio, l’art. 17-bis del DLgs. 546/92 viene abrogato il reclamo e il deposito dovrà avvenire nei 30 giorni successivi alla notifica, a pena di inammissibilità.

-

Imposta transazioni finanziarie FTT: nuovo modello 2024

Con il Provvedimento n 13275 del 22 gennaio, le Entrate approvano il nuovo modello per l'imposta sulle transazioni finanziarie FTT.

Imposta sulle transazioni finanziarie: nuovo modello 2024

Nel dettaglio, il provvedimento in oggetto modifica il precedente del 15 dicembre 2017, concernente l’approvazione del modello FTT per la dichiarazione dell’Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica dei dati.

Si introduce il nuovo rigo TT49 che al campo 1A contiene il credito risultante dalla precedente dichiarazione utilizzato per la compensazione.

Il modello, nella versione aggiornata che fa parte integrante del presente provvedimento, sostituisce il precedente modello a partire dal 25 gennaio 2024.

Imposta sulle transazioni finanziarie: che cos'è

Ricordiamo che, l’articolo 1, commi da 491 a 500, della legge 24 dicembre 2012, n. 228 Legge di stabilità 2013, ha introdotto l’imposta sulle transazioni finanziarie che si applica:

- ai trasferimenti di proprietà di azioni e altri strumenti finanziari partecipativi (comma 491),

- alle operazioni su strumenti finanziari derivati e altri valori mobiliari (comma 492)

- e alle negoziazioni ad alta frequenza come definite nel comma 495.

Con i provvedimenti del Direttore dell’Agenzia delle entrate del 27 dicembre 2013, del 4 gennaio 2017 e del 15 dicembre 2017 è stato approvato il modello FTT per la dichiarazione dell’Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), con le relative istruzioni, le specifiche tecniche per la trasmissione telematica dei dati in esso contenuti e sono state definite le modalità di presentazione.

A seguito delle modifiche dell’articolo 28, comma 3-bis, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, che ha introdotto la lettera d-bis) nell’articolo 17, comma 2, del decreto legislativo 9 luglio 1997, n. 241, assoggettando l’imposta sulle transazioni finanziarie alle disposizioni in materia di versamento unitario e compensazione previste dal richiamato articolo 17, si rende necessario dare attuazione alla norma, consentendo ai soggetti interessati di indicare nel modello FTT l’importo del credito risultante dalla dichiarazione relativa all’anno precedente utilizzato per compensare tributi e contributi mediante il modello di pagamento F24, attuando:

- un aggiornamento del modello attualmente utilizzato,

- prevedendo nel rigo TT49 il nuovo campo 1A per l’indicazione del predetto credito.

Con il provvedimento in oggetto sono, pertanto, disposte le modifiche al modello FTT del 15 dicembre 2017, nonché alle relative istruzioni e specifiche tecniche da usare a partire dal 25 gennaio 2024.

Allegati: -

Tax free shopping viaggiatori: soglia minima di acquisto passa a 70 euro

Con la legge di bilancio 2024 pubblicata in GU n 303 del 30.12.2023 si introducono novità in vigore dal prossimo 1 febbraio, sull'IVA delle cessioni dei viaggiatori residenti fuori dall'UE.

Tax free shopping viaggiatori: la norma oggetto di modifica

Nel dettaglio, si modifica l’articolo 38-quater, comma 1, del d.P.R. 26 ottobre 1972, n. 633, che prevede secondo la vecchia disposizione, che:

- le cessioni a soggetti domiciliati o residenti fuori della Comunità europea

- di beni per un complessivo importo, comprensivo dell'imposta sul valore aggiunto, superiore a lire 300 mila

- destinati all'uso personale o familiare,

- da trasportarsi nei bagagli personali fuori del territorio doganale della Comunità medesima,

- possono essere effettuate senza pagamento dell'imposta.

Tale disposizione si applica a condizione che:

- sia emessa fattura,

- i beni siano trasportati fuori della Comunità entro il terzo mese successivo a quello di effettuazione dell'operazione.

L'esemplare della fattura consegnato al cessionario deve essere restituito al cedente, recante anche l'indicazione degli estremi del passaporto o di altro documento equipollente da apporre prima di ottenere il visto doganale, vistato dall'ufficio doganale di uscita dalla Comunità entro il quarto mese successivo all'effettuazione della operazione.

In caso di mancata restituzione, il cedente deve procedere alla regolarizzazione della operazione a norma dell'articolo 26, primo comma, entro un mese dalla scadenza del suddetto termine.

Tax free shopping viaggiatori 2024: scende il limite minimo degli acquisti

Con la novità approvata dalla legge di bilancio 2024, si vuole ridurre da 154,95 euro (le 300.000 mila lire di cui parlava la norma originaria) a 70 euro il valore delle cessioni, a viaggiatori domiciliati o residenti fuori della UE, di beni destinati all’uso personale da trasportarsi nei bagagli personali fuori dal territorio doganale dell’Unione europea che possono essere effettuate senza pagamento dell’IVA.

Il dossier alla legge specifica che il negoziante può non applicare l’imposta al viaggiatore extra UE o questi può chiedere in dogana la restituzione dell’imposta pagata.

Viene precisato che la disposizione in oggetto ha la finalità di:

- sostenere la ripresa della filiera del turismo nazionale,

- potenziare il rilancio a livello internazionale dell’attrattività turistica italiana.

-

Dichiarazione IVA 2024: quando si invia se si compila il quadro VP?

L'agenzia delle entrate ha pubblicato il Modello IVA 2024 per la Dichiarazione IVA 2024 anno di imposta 2023 da presentare dal 1 febbraio al 30 aprile prossimo.

Ricordiamo che l'invio è possibile esclusivamente in via telematica:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Vediamo i termini per i contribuenti che compilano il quadro VP.

Dichiarazione IVA 2024: quando va inviata se si compila il quadro VP?

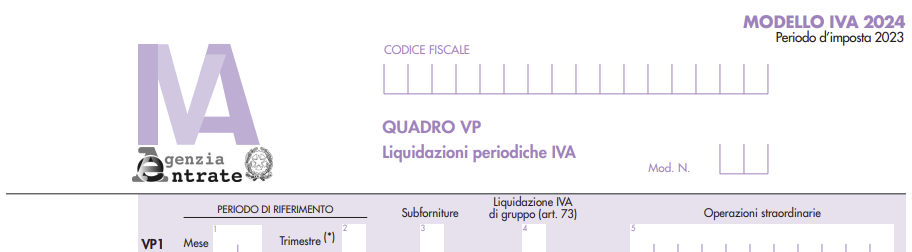

All'interno del modello IVA, il Quadro VP – Liquidazioni Periodiche IVA è riservato ai contribuenti che intendono avvalersi della facoltà prevista dall’articolo 21-bis del decreto-legge n. 78 del 2010, come modificato dall’articolo 12-quater del decreto-legge n. 34 del 2019, di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre.

Il quadro VP è composto dai righi che vanno da VP1 a VP14

Nel caso appunto il contribuente intenda avvalersi di questa opzione, la dichiarazione annuale 2024 deve essere presentata entro il mese di febbraio.

Il quadro VP, pertanto, non può essere compilato qualora la dichiarazione sia presentata successivamente a tale termine.

Dichiarazione IVA 2024: come si compila il quadro VP?

Secondo quanto riportato anche nelle istruzioni al Modello IVA 2024, qualora il contribuente intenda inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

- il quadro VP, se la dichiarazione è presentata entro febbraio (in tal caso, non va compilato il quadro VH o il quadro VV in assenza di dati da inviare, integrare o correggere relativamente ai trimestri precedenti al quarto);

- il quadro VH (o VV), se la dichiarazione è presentata oltre febbraio.

Si evidenzia invece che, nel Quadro VP rigo VP1

La compilazione dei campi 4 e 5 del rigo VP1:

- la casella del campo 4 deve essere barrata se i dati indicati nel quadro si riferiscono alla liquidazione dell’IVA per l’intero gruppo di cui all’articolo 73;

- il campo 5 deve essere compilato esclusivamente nei casi di operazioni straordinarie ovvero trasformazioni sostanziali soggettive avvenute nel corso dell’anno indicando la partita IVA del soggetto trasformato (società incorporata, scissa, soggetto conferente o cedente l’azienda, ecc.) nel modulo (o nei moduli) utilizzato per indicare i dati relativi all’attività da quest’ultimo svolta.

Attenzione al fatto che, in linea generale, per le modalità di compilazione del quadro VP e per l’individuazione dei dati da indicare nei diversi righi, si fa rinvio alle istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA 2024.

-

Chi è obbligato all’invio della certificazione unica 2024?

Con Provvedimento n 8253 del 15 gennaio le Entrate approvano il modello e le istruzioni per la certificazione unica 2024.

Va precisato che, per quest'anno l'invio va effettuato entro il giorno 18 marzo, in quanto il 16 marzo termine ordinario scade di sabato.

Chi è obbligato all’invio della certificazione unica 2024?

Come evidenziato nelle istruzioni al Modello della CU 2024, sono tenuti all’invio del flusso telematico entro il 16 marzo 2024 coloro che nel 2023 hanno corrisposto:

- somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 25-quater e 29 del D.P.R. n. 600 del 1973, dell’art. 33, comma 4, del D.P.R. n. 42 del 1988, dell’art. 21, comma 15, della L.27 dicembre 1997, n. 449 e dell’art. 11, della L. 30 dicembre 1991, n. 413.

- contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail

- somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta all’INPS (precedentemente obbligati alla presentazione del Mod. O1/M), ad esempio: le aziende straniere che occupano lavoratori italiani all’estero assicurati in Italia. A tal fine, i soggetti in questione comunicano, mediante la Certificazione Unica, i dati relativi al personale interessato, compilando l’apposito riquadro previsto per l’INPS nella sezione relativa ai dati previdenziali e assistenziali.

Sono tenuti, inoltre, i titolari di posizione assicurativa INAIL che mediante la presentazione della Certificazione Unica, comunicano i dati relativi al personale assicurato, compilando l’apposito riquadro previsto per l’Istituto. In particolare, devono presentare la Certificazione Unica tutti i soggetti tenuti ad assicurare contro gli infortuni e le malattie professionali i lavoratori per i quali ricorre la tutela obbligatoria e l’obbligo della denuncia nominativa, nonché i dati assicurativi riferiti ai giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato di natura giornalistica che a decorrere dal 1° luglio 2022 e fino al 31 dicembre 2023 sono assicurati all’INAIL secondo le regole previste dalla normativa regolamentare vigente presso l’INPGI alla data del 30 giugno 2022, come disposto dall’articolo 1, comma 109, della legge n. 234 del 2021;

- tutte le Amministrazioni sostituti d’imposta comunque iscritte alle gestioni confluite nell’INPS gestione Dipendenti Pubblici, nonché gli enti con personale iscritto per opzione all’INPS gestione Dipendenti Pubblici. La dichiarazione va compilata anche da parte dei soggetti sostituti d’imposta con dipendenti iscritti alla sola gestione assicurativa ENPDEP. I dati contenuti nella presente dichiarazione riguardano l’imponibile contributivo INPS Gestione Dipendenti Pubblici, ai fini previdenziali ed assicurativi, e gli elementi utili all’aggiornamento della posizione assicurativa degli iscritti. La dichiarazione, pertanto, ha per oggetto tutti i redditi corrisposti nel 2023 ai dipendenti iscritti alle seguenti gestioni amministrate dall’INPS Gestione Dipendenti Pubblici:

- Gestione Cassa Pensioni Statali;

- Gestione Cassa Pensioni Dipendenti Enti Locali;

- Gestione Cassa Pensioni Insegnanti;

- Gestione Cassa Pensioni Sanitari;

- Gestione Cassa Pensioni Ufficiali Giudiziari;

- Gestione INADEL;

- Gestione ENPAS;

- Gestione ENPDEP (Assicurazione Sociale Vita);

- Gestione Cassa Unitaria delle prestazioni creditizie e sociali;

- Gestione ENAM.

Sono confermate le istruzioni fornite al titolo V, punto 1, della circolare n. 79 del 6 dicembre 1996 del Ministero del Tesoro (pubblicata nel S.O. n. 224 alla G.U. n. 297 del 19 dicembre 1996).