-

Split payment: ufficiale la proroga al 2026

Viene pubblicata sulla Gazzetta Ufficiale dell’Unione europea L 188 del 27 luglio, la decisione del Consiglio dell’Ue n. 1552 del 25 luglio 2023 che autorizza l’Italia a continuare a prevedere il meccanismo dello split payment fino al 30 giugno 2026.

Viene precisato che per dare continuità giuridica della misura la decisione, essendo scaduto il termine precedente il 30 giugno, si applica con effetto dal 1° luglio 2023.

In base a quanto approvvato l’Italia dovrà trasmettere alla Commissione europea, entro il 30 settembre 2024, una relazione sulla situazione generale dei rimborsi IVA ai soggetti passivi interessati dalle misure previste dagli artt. 1 e 2 della decisione Ue n. 784/2017 e, in particolare, sulla durata media della procedura di rimborso nonché sull’efficacia di tali misure e di ogni altra misura attuata per ridurre l’evasione fiscale nei settori interessati.

Inoltre si specifica che l’ambito soggettivo e oggettivo di applicazione dell’autorizzazione rimane invariato in una prima fase.

La scissione dei pagamenti continua a riguardare le cessioni di beni e le prestazioni di servizi effettuate nei confronti dei soggetti previsti per le quali i cessionari o committenti non sono debitori d’imposta ai sensi delle disposizioni in materia di IVA.

A decorrere dal 1° luglio 2025, però, saranno escluse le società quotate nell’indice FTSE MIB della Borsa Italiana identificate ai fini IVA (art. 17-ter comma 1-bis lett. d) del DPR 633/72) rispondendo cosi all’impegno assunto dall’Italia di eliminare gradualmente la misura in esame.

Ricordiamo che nella decisione si leggeva: "L'Italia si è ripetutamente impegnata a non chiedere il rinnovo della misura speciale che consente l'applicazione del meccanismo del pagamento frazionato una volta attuato pienamente il pacchetto di misure che intendeva applicare. L'Italia ritiene tuttavia che la misura speciale, considerata la sua efficacia e le sinergie con altre misure applicate, in particolare l'obbligo della fatturazione elettronica, debba essere prorogata per evitare una regressione negli sforzi compiuti dal paese al fine di ridurre il divario dell'IVA. Tuttavia, per onorare l'impegno di eliminare gradualmente la misura speciale, l'Italia ha modificato la propria richiesta di escludere dall'ambito di applicazione della suddetta misura, a decorrere dal 1° luglio 2025, le cessioni di beni e le prestazioni di servizi effettuate a favore delle società quotate in borsa incluse nell'indice "Financial Times Stock Exchange Milano Indice di Borsa" ("FTSE MIB")".

Split payment: che cos'è

Ricordiamo che il meccanismo dello split payment, già autorizzato con decisione di esecuzione 2017/784 del Consiglio Ue e successivamente modificata con decisione di esecuzione 2020/1105 del Consiglio Ue, si applica:

- alle operazioni effettuate nei confronti delle pubbliche amministrazioni,

- nonché degli enti pubblici economici e delle fondazioni, delle società controllate o partecipate da pubbliche amministrazioni,

- o da enti e fondazioni e nei confronti di società quotate inserite nell'indice FTSE MIB della Borsa italiana.

Esso prevede che le cessioni di beni e le prestazioni di servizi effettuate nei confronti di pubbliche amministrazioni (PA), delle società controllate da pubbliche amministrazioni centrali e locali (ai sensi dell’articolo 2359 del codice civile) e delle società quotate in borsa incluse nell’indice FTSE MIB sono soggette ad un particolare regime IVA che si attuate nel modo seguente:

- chi emette la fattura (fornitore/prestatore della PA) espone (e non addebita) l’imposta, riportando la dicitura “scissione dei pagamenti”,

- chi riceve la fattura (cessionario/committente) effettua il versamento dell’IVA in apposito conto dell’Amministrazione fiscale.

Con l’autorizzazione n 342/2023 lo split payment continuerà pertanto ad applicarsi senza soluzione di continuità e, almeno nella prima fase, nei confronti dei medesimi soggetti oggi interessati dalla misura. Ricordiamo che con un avviso del 9 maggio, il MEF informava della immenente proroga.

Split payment: proroga al 30 giugno 2026

Facciamo un riepilogo delle proroghe.

Il 27 marzo 2020 l'Italia ha richiesto alla Commissione UE di prorogare l'ambito di applicazione dell'autorizzazione in argomento, con le stesse condizioni previste dalla citata decisione di esecuzione (UE) 2017/784 del Consiglio; in altri termini, si richiedeva una nuova deroga agli articoli 206 e 226 della direttiva IVA, mantenendo in vigore la scissione dei pagamenti.

In conformità all'articolo 395, paragrafo 2, della direttiva IVA la Commissione UE:

- in data 5 maggio 2020, ha informato gli altri Stati membri della richiesta presentata dalla Repubblica italiana ed in seguito,

- con lettera del 6 maggio 2020, ha comunicato alla Repubblica italiana che disponeva di tutte le informazioni necessarie all'esame della richiesta.

Con la proposta di Decisione di esecuzione (UE) COM (2020) 242 final del 22 giugno 2020 il Consiglio UE conferma di voler accettare la richiesta dell’Italia, prorogando l’applicazione dello split payment fino al 30 giugno 2023.

Pubblicata in GU UE del 27 luglio la proroga al 30 giugno 2026.

-

Dichiarazione di successione: aggiornamento modello 2023

Con Provvedimento del 24 luglio le Entrate aggiornano il modello e le istruzioni di dichiarazione di successione e domanda di volture catastali alle ultime novità normative sul legato di genere.

In particolare, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte negli Allegati 1 e 2.

Attenzione al fatto che, la presentazione telematica del modello di dichiarazione aggiornato è consentita a partire dal 26 luglio 2023. Si psecifica però che, per agevolare i contribuenti e gli operatori, fino al 26 ottobre 2023 è possibile trasmettere le dichiarazioni di successione utilizzando la precedente versione dei prodotti di compilazione e controllo.

Sul sito internet www.agenziaentrate.gov.it. sono resi disponibili i prodotti di compilazione e controllo per la predisposizione del modello.

Dichiarazione di successione: aggiornamento modello 2023

L'allegato 1 nel dettaglio specifica che sono apportate le suguenti modifiche:

- È stata aggiornata l’informativa sulla privacy;

- Nella sezione “Riservato a chi presenta il modello” del frontespizio, è stato aggiunto l’indirizzo “PEC” relativamente ai dati di contatto;

- Nei Righi EB1 ed EB2 del Quadro EB – Attivo ereditario catasto terreni, relativamente al campo 24 e nei Righi EC1 ed EC2 del Quadro EC– Attivo ereditario catasto fabbricati, relativamente al campo 26, dopo la parola “successioni” viene aggiunta la parola “/donazioni”;

- Nel rigo EG11 del Quadro EG- Elenco documenti, certificati e dichiarazioni sostitutive, ne è stata modificata la dicitura aggiungendo “/donazioni” dopo la parola “successioni”;

- Nel Quadro EH sono state effettuate le seguenti modifiche:

- • Nella SEZIONE I – DICHIARAZIONE SOSTITUTIVA, alla frase “che gli eredi e i legatari del defunto/a sono:” viene aggiunta la parola “chiamati”;

- • L’intestazione della SEZIONE III viene modificata in “RICHIESTA UTILIZZO CREDITO D’IMPOSTA “PRIMA CASA” (LEGGE N.448/1998 ART.7, C.2 E DECRETO-LEGGE N.73/2021 ART.64, C.7 – DECRETO SOSTEGNI BIS);

- • All’interno della SEZIONE III la prima frase viene modificata in “Chiedo di utilizzare il credito d’imposta ex art. 7 L. n. 448/1998 ovvero art.64, comma 7, d.l. n.73/2021; a tal fine comunico che gli estremi dell’atto di acquisto dell’immobile sul quale era stata corrisposta l’imposta di”;

- • Nella SEZIONE IV – ALTRE AGEVOLAZIONI E RIDUZIONI, relativamente alla richiesta di “Riduzioni beni precedenti successioni effettuate entro 5 anni (codici 1,2,3,4,5)” vengono apportate le seguenti modifiche:

- – nella intestazione della sezione dopo la parola “successioni” vengono aggiunte le parole “e/o donazioni”;

- – negli “Estremi di registrazione” viene aggiunta la parola “successione” ed eliminato il relativo campo “Firma”;

- – viene aggiunta una sezione dedicata all’indicazione degli estremi di registrazione delle donazioni. 2

- Nei Righi EL1 ed EL2 del Quadro EL – Attivo ereditario terreni sistema tavolare, relativamente al campo 23, nel Rigo EM1 del Quadro EM – Attivo ereditario fabbricati sistema tavolare, relativamente al campo 26, nei Righi EN1 e EN2 del Quadro EN – Aziende, relativamente al campo 7, nei Righi EO1, EO2 ed EO3 del Quadro EO – Azioni – Obbligazioni – Altri titoli – Quote sociali, relativamente al campo 13, nel rigo EP1 del Quadro EP – Aeromobili, relativamente al campo 12, nei righi EQ1 ed EQ2 del Quadro EQ – Navi e imbarcazioni, relativamente al campo 15 e nei righi ER1, ER2, ER3 ed ER4 del Quadro ER – Rendite, crediti e altri beni, relativamente al campo 9, dopo la parola “successioni” viene aggiunta la parola “/donazioni”.

Legato di genere: le ultime novità normative nella circolare n 6/2023

Ricordiamo che con la Circolare del 06.07.2023 n. 19, l'Agenzia delle Entrate ha fonito chiarimenti in merito:

- al trattamento fiscale del legato di genere,

- ai fini dell’imposta sulle successioni e donazioni.

Il legato è in genere attribuito per testamento e si acquista automaticamente al momento dell’apertura della successione ereditaria senza bisogno di accettazione, salva la facoltà di rinunciarvi.

Nella circolare di cui sopra, l'Agenzia analizza:

- Tipologie di legato,

- Orientamenti della giurisprudenza di legittimità civilistica sulla differenza tra legato di genere e legato di specie,

- Quadro normativo fiscale,

- Recenti orientamenti della giurisprudenza di legittimità tributaria,

- Assimilazione sul piano fiscale del legato di genere a quello di specie,

- Contenzioso pendente.

Legato di genere: assimilazione a quello di specie sul piano fiscale

In merito alla assimilazione sul piano fiscale del legato di genere a quello di specie le entrate nella circolare suddetta hanno chirito quanto segue.

Sul piano civilistico, in caso di disposizione mortis causa avente ad oggetto un legato di genere di cui risulta onerato un erede:- quest’ultimo, a seguito dell’accettazione dell’eredità, è tenuto ad una prestazione a favore del legatario; inoltre, a seguito dell’adempimento del legato, subisce un decremento patrimoniale corrispondente al legato stesso;

- il legatario, invece, acquista un diritto di credito nei confronti dell’erede onerato.

Sul piano fiscale, in considerazione della distinzione civilistica tra legato di genere e legato di specie, il legato di genere – in quanto debito dell’erede – non viene allo stato decurtato, a differenza del legato di specie, dal valore dell’eredità o delle quote ereditarie.

La rilevanza, anche ai fini fiscali, della distinzione civilistica tra legato di genere e legato di specie pone, tuttavia, le seguenti riflessioni.

In primo luogo, va rilevato che il legato di genere è tassato non solo in capo all’erede (non essendo considerato deducibile dal valore dell’eredità o delle quote ereditarie), ma anche in capo al legatario ai sensi del citato articolo 36, comma 5, del TUS12.

In secondo luogo, va evidenziato che la tassazione in capo all’erede di una ricchezza (corrispondente al valore del legato) destinata a essere devoluta, a titolo particolare, al legatario non appare in linea con i generali principi di “giusta imposizione” che informano l’ordinamento tributario.

Inoltre, va sottolineato che, ai sensi dell’articolo 36, comma 1, del TUS, l’erede è solidalmente responsabile per il pagamento dell’imposta di successione nell’ammontare complessivamente dovuto non solo dagli eredi, ma anche dai legatari; conseguentemente, gli stessi rispondono solidalmente anche per quanto dovuto dai legatari, a titolo di imposta di successione, sul legato di genere.

Al riguardo, considerato che le modalità di tassazione del legato di genere nei termini sopra richiamati possono risultare in violazione del principio di “giusta imposizione” e tenuto conto del fatto che l’articolo 8, comma 3, del TUS dispone espressamente che il valore dell’eredità o delle quote ereditarie è determinato «al netto dei legati», si ritiene coerente determinare l’eredità o le quote ereditarie al netto dei legati, indipendentemente dalla tipologia degli stessi.

In tal senso si leggano anche i chiarimenti espressi dalla Cassazione con la citata ordinanza n. 24421 del 2020.

Più precisamente, ferma restando la distinzione civilistica fra legato di genere e legato di specie, in sede di liquidazione dell’imposta di successione, il valore del legato di genere, al pari di quello di specie, va dedotto dal valore dell’eredità o delle quote ereditarie.

Allegati: -

Occhiali, lenti a contatto e visite oculistiche: regole per detrazione 2023

In data 24 luglio l'agenzia delle entrate fornisce un chiarimento in merito al Bonus vista e il Modello 730/2023.

Nel dettaglio viene chiarito che per l’acquisto di un occhiale da vista effettuato nel 2022 per il quale si è avuto il “bonus vista”, è possibile inserire nel 730/2023 la differenza rimasta a carico del contribuente.

L'agenzia ricorda che la legge di bilancio per l’anno 2021 ha previsto, in favore di contribuenti appartenenti a nuclei familiari aventi un valore dell’indicatore della situazione economica equivalente non superiore a 10.000 euro annui, l’erogazione di un contributo di 50 euro (in forma di voucher una tantum) per l’acquisto di occhiali da vista o di lenti a contatto correttive.

Viene chiarito che coloro che hanno ricevuto nel 2022 questo contributo (il cosiddetto “bonus vista”) la spesa detraibile da indicare in dichiarazione dei redditi è pari all’ammontare delle spese sostenute per l’acquisto degli occhiali da vista o delle lenti a contatto correttive al netto dell’importo del bonus stesso.Per tutti i dettagli sul bonus vista leggi: Bonus occhiali, domande da domani 5 maggio

Occhiali, lenti a contatto e visite oculistiche: regole di detrazione 2023

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

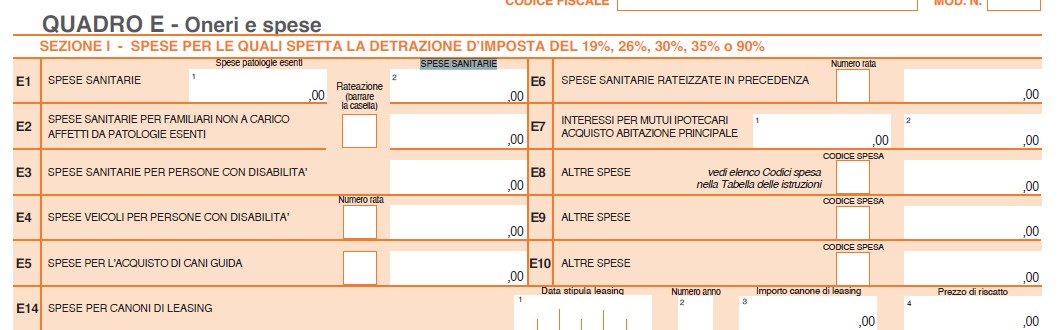

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

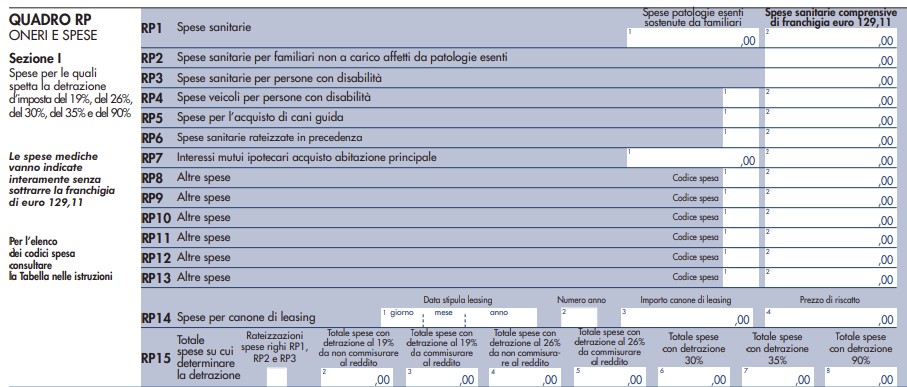

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

-

Affrancamento quote OICR: chiarimenti dell’Agenzia

Con Risposta ad Interpello 19 luglio 2023, n. 391, l'Agenzia delle Entrate ha fornito chiarimenti in merito alla possibilità di affrancamento delle quote OICR.

Nel dettaglio, l'Istante cittadino italiano, era residente fiscalmente nel Regno Unito iscrivendosi all'anagrafe degli italiani residenti all'estero (AIRE).

Con decorrenza 2023 egli ha sottoscritto un contratto di locazione di immobile sito in Italia con l'intenzione di risiedervi stabilmente.

A seguito di tale trasferimento, cancellandosi dall'AIRE, considerato che trascorrerà in Italia la maggior parte del periodo d'imposta, ai sensi dell'articolo 2 del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir) risulterà fiscalmente residente in Italia già a partire da gennaio 2023

L'Istante afferma di essere sottoscrittore delle quote di un fondo di investimento alternativo con sede a Malta

Le quote sono detenute direttamente dall'Istante al 31 dicembre 2022 senza intermediari.

Da un punto di vista fiscale, trattandosi di un fondo estero, il regime fiscale dei redditi realizzati in sede di rimborso o cessione e dei proventi percepiti in costanza di partecipazione sarà quello previsto dall'articolo 10 ter della legge 23 marzo 1983, n. 77.

Nel caso di specie, non essendovi alcun intermediario residente tenuto ad applicare le ritenute, come chiarito nella circolare 4 giugno 2013, n. 19/E (paragrafo 3) e nella circolare 10 luglio 2014, n. 21/E del (paragrafo 3), si applica la previsione di cui all'articolo 18 del Tuir in base alla quale i redditi di fonte estera sono assoggettati ad imposizione sostitutiva a cura del contribuente in sede di presentazione della dichiarazione annuale dei redditi con la medesima aliquota prevista per la ritenuta, sempreché si tratti di proventi non assunti nell'esercizio d'impresa commerciale.

Pertanto, a seguito del trasferimento della residenza in Italia, la fiscalità dei proventi e delle perdite derivanti dall'investimento verrà gestita direttamente dall'Istante in dichiarazione.

Ciò premesso, l'Istante chiede se può esercitare l'opzione per l'''affrancamento'' dei redditi derivanti dalla cessione o rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) ai sensi dell'articolo 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023).

In particolare, chiede se, pur diventando fiscalmente residente in Italia solo a partire dal 1° gennaio 2023, essendo già in possesso delle quote del ''subfund'' al 31 dicembre 2022 possa esercitare l'opzione per l'affrancamento.

Le entrate specificano che il parere viene reso nel presupposto assunto acriticamente che il contribuente sia residente in Italia nel periodo d'imposta 2023.

Viene ricorato che il comma 112 dell'articolo 1 della legge di bilancio 2023 prevede che «I redditi di capitale di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e i redditi diversi di cui all'articolo 67, comma 1, lettera cter), del medesimo testo unico derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio si considerano realizzati a condizione che, su opzione del contribuente, sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l'aliquota del 14 per cento, la differenza tra il valore delle quote o azioni alla data del 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione».

Ai sensi della citata disposizione, pertanto, è possibile considerare realizzati i redditi derivanti dalla cessione o rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) possedute alla data del 31 dicembre 2022, mediante il versamento di una imposta sostitutiva nella misura del 14 per cento.

Condizione necessaria per poter esercitare l'opzione è il possesso delle quote di OICR alla data del 31 dicembre 2022.

Il successivo comma 113 dispone che «In assenza di un rapporto di custodia, amministrazione o gestione di portafogli o di altro stabile rapporto, l'opzione è esercitata nella dichiarazione dei redditi relativa all'anno 2022 dal contribuente, che provvede al versamento dell'imposta sostitutiva entro il termine per il versamento a saldo delle imposte sui redditi dovute in base alla dichiarazione dei redditi. L'opzione si estende a tutte le quote o azioni appartenenti ad una medesima categoria omogenea, possedute alla data del 31 dicembre 2022 nonché alla data di esercizio dell'opzione».

Tenuto conto che, alla data del 31 dicembre 2022, l'Istante, pur non essendo ancora residente in Italia, possedeva già le quote del ''subfund'' e che al momento del realizzo i predetti redditi saranno imponibili in Italia per effetto del trasferimento in Italia nel periodo d'imposta 2023, si ritiene che possa esercitare l'opzione prevista dal comma 112, secondo le modalità di cui al successivo comma 113.

Pertanto, conclude l'agenzia, in assenza di uno stabile rapporto con un intermediario, il contribuente dovrà esercitare l'opzione presentando la dichiarazione del Redditi Persone Fisiche 2023 (relativa al periodo d'imposta 2022) per:

- compilare il Quadro RM sezione XIX

- e versando l'imposta sostitutiva entro il 30 giugno 2023.

-

Sospensione termini agosto: quali pagamenti e adempimenti riguarda

Anche per il 2023 nel mese di agosto (ma non solo) vi sono diverse fattispecie di sospensioni-slittamenti dei termini, relativi:

- sia ai versamenti

- che agli adempimenti,

- alle richieste documentali,

- e a quanto da versare per i c.d. “avvisi bonari”.

Sospensioni termini agosto: la sospensione di adempimenti e versamenti

Anche nel 2023 per gli adempimenti fiscali e i versamenti che hanno scadenza dal 1º al 20 agosto di ogni anno vige il differimento allo stesso 20 di agosto, termine ultimo entro cui gli stessi possono essere effettuati.

Peraltro, dal momento che il 20.08.2023 cade di domenica, gli adempimenti e versamenti sospesi di cui sopra potranno essere effettuati entro il successivo 21.08.2023.

Da notare che simile slittamento al 21.08.2023 trova applicazione:

- anche per gli importi rateizzati (art. 20 del D.Lgs 241/1997);

senza che il contribuente debba corrispondere importi a titolo di interessi qualora si tratti di somme da versare.

Esempio – versamento IVA mese di luglio

Un contribuente soggetto passivo IVA, con liquidazione dell’imposta mensile, risulta a debito per il mese di luglio, con versamento che scadrebbe il 16.08.2023.

Tuttavia, vista la sospensione dei versamenti, l’IVA in oggetto andrà versata entro il 21.08.2023 (in quanto il 20.08.2023 cade di domenica).

Sospensioni termini agosto: la sospensione delle richieste documentali

Quanto visto in precedenza vige poi, di fatto, anche per le richieste ai contribuenti di documenti e informazioni da parte dell’Amministrazione finanziaria.

Viene infatti specificamente previsto (art. 37, comma 11-bis, secondo periodo del D.L. 223/2006) che “I termini per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall'Agenzia delle entrate o da altri enti impositori sono sospesi dal 1º agosto al 4 settembre, esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini dell'imposta sul valore aggiunto”.

Trattandosi di una “sospensione” dei termini ha di fatto luogo il “non decorso” dei medesimi: la presente casistica si differenzia quindi dalla “proroga” (o “differimento”) vista per i versamenti in scadenza nel periodo 01.08-20.08 di ogni anno, laddove si ha semplicemente uno spostamento in avanti dei termini originariamente previsti.

Per questo motivo, tutte le richieste di documenti e informazioni che scadono tra il 01.08.2023 e il 04.09.2023 vedranno il proprio termine bloccato, con ripresa della decorrenza a partire dallo stesso 04.09.2023.

Vi rientrano, tra le altre, le diverse ipotesi di cui all’art. 32 del D.P.R. 600/1973, tra cui (a titolo esemplificativo):

DISPOSIZIONE

(art. 32 del D.P.R. 600/1973)

FATTISPECIE

comma 1, n. 2)

invito a comparire di persona o per mezzo di rappresentanti per fornire dati e notizie rilevanti ai fini dell'accertamento nei loro confronti, anche relativamente ai rapporti ed alle operazioni i cui dati, notizie e documenti sono stati acquisiti per mezzo delle c.d. “indagini finanziarie”

comma 1, n. 3)

invito a esibire o trasmettere atti e documenti rilevanti ai fini dell'accertamento

comma 1, n. 4)

invio di questionari relativi a dati e notizie di carattere specifico rilevanti ai fini dell'accertamento anche di altri contribuenti con i quali siano stati intrattenuti rapporti

comma 1, n. 6)

richiesta di copie o estratti degli atti e dei documenti depositati presso i notai, i procuratori del registro, i conservatori dei registri immobiliari e gli altri pubblici ufficiali

Diversamente, non risultano sospesi – per espressa previsione normativa – i termini per:

- le richieste effettuate nell’ambito dei c.d. “controlli sostanziali” (attività di accesso, ispezione e verifica), così come

- le procedure di rimborso dell’IVA.

Esempio – indagine documentale

Un professionista ha ricevuto dall’Agenzia delle Entrate, in data 20.07.2023, un questionario relativo ai suoi rapporti con alcuni clienti in un precedente periodo d’imposta: la scadenza per la produzione delle risposte è stata fissata in 30 giorni (18.08.2023).

In considerazione della sospensione dei termini dal 01.08.2023, il riscontro al questionario da parte del professionista dovrà essere fornito entro il 21.09.2023.

PERIODO

GIORNI

TOTALE

20.07.2023 – 31.07.2023

12

30 gg.

01.08.2023 – 04.09.2023

0 (sospensione)

04.09.2023 – 21.09.2023

18

Sospensioni termini agosto: la sospensione degli avvisi bonari

Vi è poi un’ulteriore sospensione, sempre dal 1° agosto al 4 settembre di ogni anno (quindi anche per il 2023), per i versamenti e per le richieste di chiarimenti collegati:

- ai c.d. avvisi bonari – ossia gli esiti derivanti dai controlli automatici (art. 36-bis del D.P.R. 600/1973 per le imposte dirette e all’art. 54-bis del D.P.R. 633/1972 per l’IVA) e dai controlli formali (art. 36-ter del D.P.R. 600/1973);

- agli avvisi di liquidazione relativi ai redditi a tassazione separata (art. 1, comma 412 della Legge 311/2004).

Si ricorda che, in caso di scelta per la ricezione dell’avviso bonario in via telematica attraverso l’intermediario – con barratura dell’apposita casella nel frontespizio del modello di dichiarazione – i 30 giorni non decorrono dalla data di ricezione dell’atto, iniziando dopo 60 giorni dalla data in cui l’avviso è stato ricevuto dall’intermediario stesso.

Anche per la disciplina in esame, che si sostanzia in una “sospensione”, va considerato che, qualora il termine di 30 giorni per adempiere a quanto richiesto dall’avviso bonario, oppure fornire gli appositi chiarimenti all’Agenzia delle Entrate, inizi a decorrere nel periodo che va dal 01.08.2023 al 04.09.2023, lo stesso slitterà al 04.09.2023 (termine del periodo di sospensione).

Esempio – avviso bonario inviato ante sospensione

Un avviso di irregolarità è stato notificato al contribuente il 25.07.2023.

Il versamento delle somme (o la fornitura di chiarimenti all’Amministrazione finanziaria) potrà avvenire entro il 26.09.2023.

PERIODO

GIORNI

TOTALE

25.07.2023 – 31.07.2023

7

30 gg.

01.08.2023 – 04.09.2023

0 (sospensione)

01.09.2023 – 26.09.2023

23

Esempio – avviso bonario inviato post sospensione

Un avviso di irregolarità è stato notificato al contribuente il 10.08.2023.

Il versamento delle somme (o la fornitura di chiarimenti all’Amministrazione finanziaria) potrà avvenire entro il 03.10.2023.

PERIODO

(escluso il giorno iniziale ed incluso il giorno finale)

GIORNI

TOTALE

10.08.2023 – 04.09.2023

0 (sospensione)

30 gg.

04.09.2023 – 03.10.2023

30

FATTISPECIE

TIPOLOGIA

PERIODO

Art. 37, comma 11-bis, primo periodo del D.L. 223/2006

Proroga versamenti

01.08.2023 – 21.08.2023

(il giorno 20.08.2023 cade di domenica)

Art. 37, comma 11-bis, secondo periodo del D.L. 223/2006

Sospensione termine di produzione documenti e informazioni verifiche fiscali

(non “sostanziali”)

01.08.2023 – 04.09.2023

Art. 7-quater, comma 17 del D.L. 193/2016

Sospensione termine versamento/fornitura informazioni a seguito del ricevimento di avvisi bonari

01.08.2023 – 04.09.2023

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

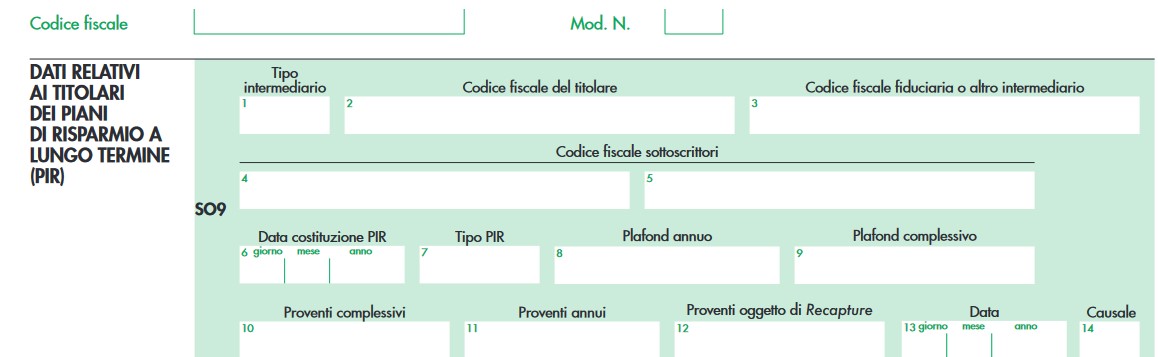

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Superbonus ruderi e diruti: le regole per la detrazione

L'agenzia delle Entrate ha aggiornato le sue guide utili alla predisposione della Dichiarazione dei Redditi 2023 anno di imposta 2022.

Tra i chiarimenti, ve ne sono molti sul superbonus e in particolare, vengono fornite precisazione per la spettanza dell'agevolazione in capo a "Ruderi e diruti".

Superbonus ruderi e diruti: le regole per la detrazione

La guida sottoliena che, per le spese sostenute dal 1° gennaio 2021, la detrazione da superbonus spetta, a determinate condizione, anche con riferimento ad interventi effettuati su “edifici privi di attestato di prestazione energetica perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi” (cfr. comma 1-quater dell’art. 119 del decreto legge n. 34 del 2020).

In particolarte, la detrazione è subordinata alla duplice condizione che:

- siano realizzati anche interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro dell'edificio con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio stesso;

- al termine degli interventi, l’edificio raggiunga una classe energetica in fascia A.

La detrazione spetta anche relativamente ad interventi effettuati su “ruderi”, indipendentemente dalla circostanza che

- gli stessi siano accatastati nel Catasto Terreni con l’indicazione dello specifico codice qualità per i “diruti”,

- ovvero che siano iscritti al Catasto Fabbricati a condizione, tuttavia, che l'intervento non si qualifichi come una “nuova costruzione” (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

In sostanza, è consentito l’accesso alla detrazione anche per interventi realizzati su ruderi, collabenti e diruti i quali, pur essendo fabbricati totalmente o parzialmente inagibili e non produttivi di reddito, devono essere considerati edifici esistenti, purché, in caso di demolizione e ricostruzione, tale intervento sia riconducibile alla “ristrutturazione edilizia” di cui all'art. 3, comma 1, lett. d), del TUE ai sensi del quale rientrano in tale categoria anche «gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza».

Superbonus ruderi e diruti: quando gli edifici sono considerati esistenti

Gli interventi riguardanti tali edifici sono ricompresi nella “ristrutturazione edilizia” e non sono considerati come “nuove costruzioni” qualora sia stata accertata, dall’ufficio preposto, la consistenza preesistente alla demolizione o al crollo (trattandosi di un intervento di recupero del patrimonio esistente) sulla base di prove documentali certe che dimostrino l’esistenza dell’edificio e la sua la “consistenza”.

In altri termini, il rilascio del titolo edilizio per “intervento di ristrutturazione edilizia”, di cui al citato art.3, comma 1, lett. d), del TUE, presuppone che sia stata accertata la preesistenza dell’edificio sulla base di documenti certi che consentano di stabilire in modo incontrovertibile:

- la giacitura,

- le dimensioni planimetriche e volumetriche

- e le caratteristiche

dell’edificio da ripristinare (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

Poiché la norma esonera solo dal produrre l'APE “iniziale”, è necessario, in particolare, che anche per tali immobili – per gli interventi di efficienza energetica – sia comunque dimostrato, sulla base di una relazione tecnica, che nello stato iniziale:

- l'edificio era dotato di un impianto di riscaldamento rispondente alle caratteristiche tecniche previste dal decreto legislativo 29 dicembre 2006, n. 311,

- e che tale impianto è situato negli ambienti nei quali sono effettuati gli interventi di riqualificazione energetica funzionante o riattivabile con un intervento di manutenzione, anche straordinaria (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).