-

Voucher prestazioni occasionali: torna la vendita in Poste e tabaccai

I voucher per le prestazioni occasionali (Libretto famiglia) saranno nuovamente acquistabili , oltre che negli uffici postali ,anche dai rivenditori di articoli di monopolio (Tabaccai) dove i lavoratori potranno anche ottenere il pagamento.

Lo prevede la legge di conversione del DL Lavoro 48 2023, n. 85 2023, pubblicata in Gazzetta Ufficiale il 3 luglio.

La novità si aggiunge a quella relativa all' innalzamento della soglia dei voucher a 15mila euro per le aziende del settore terme, fiere eventi e parchi divertimento, già presente nel decreto legge del 4 maggio 2023, DL 48 2023.

Vediamo di seguito qualche dettaglio in più .

Voucher prestazioni occasionali per terme, fiere e congressi

Si innalza la soglia prevista per l'utilizzo di prestazioni occasionali (articolo 54-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96,) tramite i voucher telematici INPS, da 10.000 a 15.000 euro annui per gli utilizzatori che operano nei settori

- dei congressi,

- delle fiere,

- degli eventi,

- degli stabilimenti termali e

- dei parchi divertimento .

Inoltre, la misura non è applicabile a tutte le azienda ma solo ai datori di lavoro che hanno alle proprie dipendenze fino a venticinque lavoratori subordinati a tempo indeterminato.

Restano fermi i valori soglia per gli altri settori, come modificati dall'Ultima legge di bilancio:

- numero massimo di dipendenti: 10

- valore complessivo delle prestazioni annue per un utilizzatore.

Inoltre, ciascun utilizzatore potrà acquistare

- sulla piattaforma informatica INPS oppure

- presso gli uffici postali e presso

- le rivendite di generi di monopolio ,

il libretto nominativo prefinanziato, denominato “Libretto Famiglia”.

Allo stesso modo i prestatori di lavoro potranno ottenere il pagamento delle prestazioni lavorative effettuate, "decorsi quindici giorni dal momento in cui la dichiarazione relativa alla prestazione lavorativa inserita nella procedura informatica è divenuta irrevocabile a fronte della presentazione di univoco mandato ovvero di autorizzazione di pagamento emesso dalla piattaforma informatica INPS."

Si attendono in merito ovviamente le indicazioni INPS in particolare sull'implementazione delle procedure presso uffici postali e rivenditori.

-

Alluvione Emilia, Marche e Toscana: faq delle Entrate con chiarimenti

Sul sito dell'agenzia delle entrate, in data odierna 28 giugno, vengono pubblicate due faq relative alle sospensione dei termini tributari per le zone alluvonate.

Si risponde a dubbi relativi a:

- pagamenti delle tasse entro il 31 luglio

- sospensione estiva dei termini tributari in relazione alla sospensione per le zone alluvionate

Termini tributari zone alluvionate: nessuna maggiorazione per chi paga le tasse entro il 31.07

Nel dattaglio, veniva chiesto se, nel caso in cui un contribuente scelga di non avvalersi della sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023, prevista dall’articolo 1 del decreto-legge 1° giugno 2023, n. 61, procedendo al versamento delle imposte risultanti dalle dichiarazioni annuali (IRPEF/IRES, IRAP e IVA) secondo le regole ordinarie:

- il rinvio del carico fiscale al 31 luglio 2023, in applicazione del comma 2 dell’articolo 17 del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, possa essere effettuato senza pagamento della maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- i versamenti rateali originali possano essere mantenuti ed i pagamenti, ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241, possano essere effettuati entro il 20 novembre 2023 senza applicazione degli interessi previsti dal medesimo articolo 20.

Le entrate chiariscono che l’articolo 1, commi 1, 2 e 3, del decreto-legge 1° giugno 2023, n. 61 (c.d. “Decreto Alluvione”), ha disposto nei confronti dei soggetti che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori indicati nell’allegato 1, la sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023.

Il successivo comma 7, primo periodo, del citato articolo 1 ha previsto, inoltre, che: “I versamenti sospesi ai sensi dei commi 2 e 3 sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 20 novembre 2023”.

In base a quanto disposto dal comma 7 si evince, dunque, che:

- nulla osta al mantenimento, su base volontaria, dei versamenti rateali originali;

- per tutte le somme in scadenza nel periodo di sospensione è consentito effettuare i pagamenti entro il 20 novembre 2023 senza alcun importo aggiuntivo a titolo di maggiorazione, interessi o sanzioni.

Pertanto, qualora si intenda procedere al versamento delle imposte risultanti dalle dichiarazioni annuali entro il 31 luglio 2023, avvalendosi della facoltà introdotta dal comma 2 dell’articolo 17 del decreto del Presidente della Repubblica n. 435 del 2001, non sarà dovuta la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Inoltre, nel caso in cui il contribuente decida di mantenere i versamenti rateali ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241:

- se titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione (20 novembre 2023) e, pertanto, gli importi versati ratealmente non devono essere maggiorati degli interessi;

- se non titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione, tranne quella in scadenza il 30 novembre 2023, e, pertanto, solo per quest’ultima, qualora non decida di pagarla anticipatamente entro il 20 novembre, dovranno essere versati gli interessi calcolati per un periodo di 10 giorni.

Nei casi descritti è, comunque, opportuno dare evidenza, nella delega di pagamento, del numero di rata versata.

Comunicazioni da controllo automatizzato: la sospensione estiva si somma a quella da Alluvione

Il decreto-legge n. 61/2023 ha sospeso i termini dei versamenti tributari in scadenza nel periodo 1° maggio – 31 agosto 2023.

Cio premesso, veniva chiesto, per quanto riguarda le somme richieste con le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, quando devono essere effettuati i versamenti che ricadono nel periodo di sospensione?

Le entrate hanno replicato che secondo quanto previsto dal comma 7 dell'art 1 del DL n 61/2023 i termini di versamento relativi a

- cartelle di pagamento,

- avvisi di accertamento ed “altri atti emessi dagli enti impositori”, sospesi ai sensi del comma 2,

riprendono a decorrere dalla scadenza del periodo di sospensione.

Tra gli “altri atti” genericamente richiamati dal comma 7 rientrano anche le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, i cui termini sono interessati:

- oltre che dalla sospensione in argomento,

- anche dalla sospensione “estiva” prevista dall’articolo 7-quater, comma 17, del decreto-legge n. 193 del 2016.

In base a tale norma “Sono sospesi dal 1º agosto al 4 settembre i termini di trenta giorni previsti dagli articoli 2, comma 2, e 3, comma 1, del decreto legislativo 18 dicembre 1997, n. 462, e dall'articolo 1, comma 412, della legge 30 dicembre 2004, n. 311, per il pagamento delle somme dovute, rispettivamente, a seguito dei controlli automatici effettuati ai sensi degli articoli 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e a seguito dei controlli formali effettuati ai sensi dell'articolo 36-ter del citato decreto del Presidente della Repubblica n. 600 del 1973 e della liquidazione delle imposte sui redditi assoggettati a tassazione separata”.

Si precisa che la sospensione “estiva” si riferisce al pagamento in unica soluzione o della prima rata delle somme dovute.

Pertanto, ipotizzando una comunicazione d’irregolarità recapitata il 10 aprile 2023, considerando le due sospensioni sopra richiamate, il computo del termine di trenta giorni, entro cui provvedere al pagamento dell’intera somma dovuta o della prima rata, si interrompe il 1° maggio e riprende a decorrere dal 5 settembre 2023, per scadere il 14 settembre 2023.

Relativamente alle rateazioni in corso alla data di inizio della sospensione, si fa presente che il pagamento delle rate in scadenza nel periodo compreso tra 1° maggio al 31 agosto 2023 deve essere effettuato entro il 1°settembre 2023.

Resta fermo il termine di versamento previsto dall’originario piano di rateazione per le rate aventi scadenza al di fuori del periodo di sospensione.

-

Superbonus: chiarimenti per il visto di conformità in Dichiarazione dei redditi

L'agenzia delle Entrate ha pubblicato in data 19 giugno due maxi circolari con chiarimenti per Caf e professionisti ai fini della compilazione della dichiarazione dei redditi 2023.

Sinteticamente, nella Circolare n 14/2023 viene chiarito che il visto di conformità per la detrazione del superbonus in un modello Redditi, che non ha già un visto per l’intera dichiarazione, può essere rilasciato da un professionista diverso rispetto a quello che invia telematicamente il modello dichiarativo.

Ricordiamo che per la detrazione diretta in dichiarazione del superbonus, nei modelli Redditi o 730 del 2023 anno di imposta 2022, è necessario il visto di conformità, ad eccezione dei casi di dichiarazione presentata tramite:

- il sostituto d’imposta che presta l’assistenza fiscale

- direttamente dal contribuente, attraverso la precompilata.

Il visto di conformità nel modello Redditi per il superbonus non va richiesto per l’intera dichiarazione, ma solo per i dati del superbonus.

Invece, il visto sull’intero modello Redditi, in caso di utilizzo in compensazione in F24 dei crediti per più di 5.000 euro annui, ovvero sul 730 presentato a un Caf o a un professionista abilitato, assorbe quello specifico richiesto per il superbonus.

Nel dettaglio la Circolare n 14/2023 chiarisce che "...si precisa che il contribuente, il quale intenda fruire della detrazione relativa al Superbonus nella dichiarazione dei redditi e per la medesima dichiarazione non sussista l’obbligo di apposizione del visto sull’intera dichiarazione (come ad esempio nell’ipotesi prevista dall’art. 1, comma 574, della legge 27 dicembre 2013, n. 147), può avvalersi, per la trasmissione telematica della dichiarazione, di un soggetto a tal fine abilitato – ai sensi dell’art. 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 – diverso da quello che ha rilasciato il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta per il Superbonus. Sarà cura del contribuente conservare la documentazione riguardante il predetto visto, da esibire in caso di controllo da parte dell’Amministrazione finanziaria."

-

Anomalie ISA 2019-2021: le regole delle Entrate

Con Provvedimento n 231840 del 23 giugno 2023 le Entrate individuano 26 anomalie nei dati degli ISA, afferenti il triennio di imposta 2019-2021, che sono comunicate ai contribuenti interessati mediante pubblicazione nel proprio “Cassetto fiscale”.

Nel dettaglio con l'allegato 1 al provvedimento vengono individuate 26 tipologie di anomalie e tra queste si segnala la Tipologia 1 – Imprese con gravi e ripetute incoerenze nella gestione del magazzino.

Per la tipologia 1 le entrate specificano che vanno selezionate le imprese in contabilità ordinaria che presentano contemporaneamente le seguenti condizioni:

- grave incoerenza nella gestione del magazzino (Durata delle scorte superiore al doppio della soglia massima) nel periodo d’imposta 2021;

- mancata indicazione del campo “F29, campo 1 – Cambio regime contabile da “cassa” a competenza”;

- mancata indicazione del campo “F29, campo 2 – Cambio regime contabile da competenza a “cassa””;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori a 10.000 euro;

- “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021 superiori per almeno 10.000 euro alle “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021;

- Differenza tra “F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” superiore alla differenza tra “C03 – Rimanenze finali relative a prodotti soggetti ad aggio o ricavo fisso” e “C02 – Esistenze iniziali relative a prodotti soggetti ad aggio o ricavo fisso” ;

- Incidenza percentuale della differenza tra [(“F09 – Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” e “F08 – Esistenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi non di durata ultrannuale” relative al periodo d’imposta 2021)] rispetto a [(“F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2020 + “F10 – Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci e per la produzione di servizi” relativi al periodo di imposta 2019)/2] superiore al 20%.

Nel provvedimento viene segnalato che, ai fini della individuazione dei soggetti da escludere dalla selezione, si è tenuto conto, conformandosi alla natura dei provvedimenti, delle misure adottate dal governo con decreti, rispettivamente, del 3 dicembre 2022 n. 186 e del 1 giugno 2023, nei confronti delle popolazioni colpite dagli eventi eccezionali verificatisi:

- a novembre 2022 nel territorio dei Comuni di Casamicciola Terme e Lacco Ameno dell’isola di Ischia,

- e nei territori nelle regioni dell’Emilia Romagna, Toscana e Marche, nel mese di maggio 2023.

Viene precisato inoltre che gli intermediari incaricati della trasmissione delle dichiarazioni, di cui all’articolo 3, comma 3 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, possono accedere agli elementi e alle informazioni consultando il “Cassetto fiscale” dei soggetti dai quali abbiano preventivamente ricevuto la relativa delega.

I contribuenti, in relazione alle citate comunicazioni di anomalie, possono fornire chiarimenti e precisazioni utilizzando esclusivamente lo specifico software gratuito reso disponibile dall’Agenzia delle entrate, sul sito istituzionale.

Allegati: -

IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi di istruzione Zona geografica nord Zona geografica centro Zona geografica sud e isole Medica 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico/tecnologica 3.700 2.900 2.600 Umanistico/sociale 3.200 2.800 2.500 Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:Spesa massima detraibile Zona geografica nord Zona geografica centro Zona geografica sud e isole Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello 3.900 3.100 2.900 Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

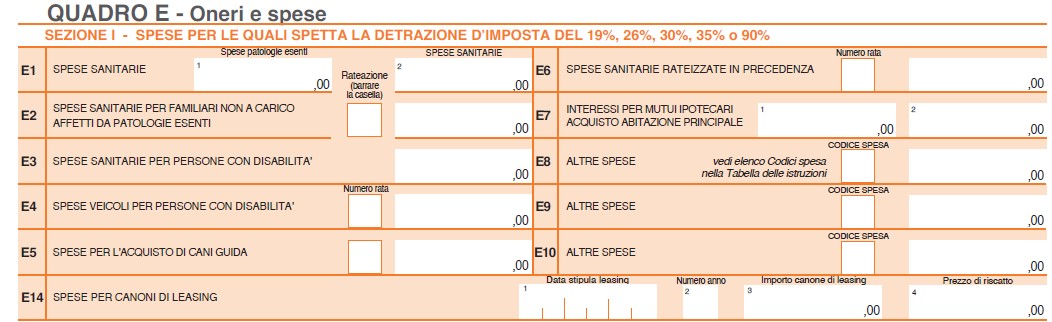

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: -

Imposta sostitutiva da cessione o rimborso quote OICR: codici tributo per pagare

Con Risoluzione n 32 del 22 giugno le Entrate istituiscono i codici tributo per il versamento, mediante modello F24, delle imposte sostitutive sui redditi di capitale e sui redditi diversi di cui all’articolo 1, commi da 112 a 114, della legge 29 dicembre 2022, n. 197.

Nel dettaglio, si tratta delle novità introdotte dall’articolo 1, comma 112, della legge 29 dicembre 2022, n. 197, che stabilisce che:

- i redditi di capitale (di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917),

- i redditi diversi (di cui all'articolo 67, comma 1, lettera c-ter), del medesimo testo unico)

derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) si considerano realizzati a condizione che, su opzione del contribuente, sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l'aliquota del 14 per cento, la differenza tra:

- il valore delle quote o azioni alla data del 31 dicembre 2022

- e il costo o valore di acquisto o di sottoscrizione.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituiscono i seguenti codici tributo:

- “1721” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione comunicata all'intermediario – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”;

- “1722” denominato “Imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di OICR – Opzione esercitata dal contribuente in dichiarazione – art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197”.

L’articolo 1, comma 114, della legge 29 dicembre 2022, n. 197, stabilisce che per i contratti di assicurazione sulla vita (di cui ai rami I e V del comma 1 dell'articolo 2 del codice delle assicurazioni private, di cui al decreto legislativo 7 settembre 2005, n. 209) i redditi di cui all'articolo 44, comma 1, lettera g-quater), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, costituiti dalla differenza tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati, si considerano corrisposti, a condizione che, su richiesta del contraente, tale differenza sia assoggettata dall'impresa di assicurazione a un'imposta sostitutiva delle imposte sui redditi nella misura del 14 per cento, alle condizioni ivi indicate.

Tanto premesso, per consentire il versamento, tramite modello F24, delle somme in argomento, si istituisce il seguente codice tributo:

- “1726” denominato “Imposta sostitutiva sui redditi di capitale compresi nei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione – art. 1, comma 114, della legge 29 dicembre 2022, n. 197”.

Nella Risoluzione in oggetto ulteriori istruzioni per il versamento.

Allegati: -

Ravvedimento speciale e imposta intrattenimenti: chiarimenti delle Entrate

Con Risoluzione n 28 del 19 giugno le Entrate forniscono chiarimenti sull'applicabilità del c.d. ''ravvedimento speciale'' in ipotesi particolari quali le violazioni in tema di imposta sugli intrattenimenti – Articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Sinteticamente la risoluzione esclude l'istituto del ravvedimento speciale al caso di specie di una società che esercita attività di gestione di piste per minimoto, pitbike. kart e altri, in quanto esso è applicabile solo a quei tributi per i quali è prevista la presentazione di una dichiarazione, restandone esclusi quelli come l’Isi o l’imposta di Registro, non soggetti all’adempimento dichiarativo, per i quali è comunque possibile avvalersi del ravvedimento operoso ordinario (articolo 13 del Dlgs n. 472/1997).

Vediamo i dettagli.

Nel marzo 2020 l'istante è stata sottoposta a controllo documentale parziale in materia di I.S.I. imposta sugli intrattenimenti, per anni dal 2015 al 2019.

Tale controllo si è concluso con l'emissione di un processo verbale in cui si rileva:

- il mancato versamento della I.S.I. sui corrispettivi per il noleggio

- nonché l'erronea applicazione dell'IVA ad aliquota 10% anziché ad aliquota 22%, sui corrispettivi incassati per l'attività di noleggio.

L'istante chiede se sia possibile accedere all'istituto del c.d. ravvedimento speciale di cui all'articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Le Entrate riassumono che in merito al ravvedimento speciale:

- sono escluse dall'istituto le violazioni definibili con la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni (articolo 1, commi da 153 a 159, della legge n. 197 del 2022) e con la regolarizzazione delle irregolarità formali (commi da 166 a 173 del medesimo articolo);

- sono definibili con il ravvedimento speciale tutte le sanzioni regolarizzabili ai sensi dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riguardanti le violazioni commesse nel periodo d'imposta in corso al 31 dicembre 2021 e nei periodi d'imposta precedenti;

- restano esclusi dalla sanatoria i tributi per i quali manca una dichiarazione validamente presentata, perché omessa o non prevista dalle norme di riferimento.

Restano quindi esclusi tributi/imposte, quali quella di registro o sugli intrattenimenti (''ISI''), privi di una simile dichiarazione, rispetto ai quali resta, comunque, la possibilità di avvalersi del ravvedimento ordinario in base all'articolo 13 del d.lgs. n. 472 del 1997.

Allegati: