-

ISEE 2026: novità, istruzioni e modello DSU aggiornato

La Legge di Bilancio 2026 (legge n. 199/2025), pubblicata in Gazzetta Ufficiale il 30 dicembre 2025, interviene in modo significativo sulla disciplina dell’ISEE, con l’obiettivo dichiarato di rendere l’indicatore più aderente alla reale capacità economica dei nuclei familiari e più equo nella distribuzione delle prestazioni sociali agevolate.

Le modifiche riguardano sia il patrimonio mobiliare, con l’inclusione di nuove forme di ricchezza finora difficilmente intercettabili, sia il patrimonio immobiliare, attraverso l’ampliamento delle franchigie per l’abitazione principale e la proroga delle esclusioni per gli immobili colpiti da calamità naturali.

Di seguito in dettaglio le principali novità introdotte e le indicazioni fornite dall'INPS con messaggio del 12 gennaio sull'applicazione transitoria. in attesa del decreto ministeriale attuativo.

Con l'ulteriore messaggio 213 del 22 gennaio 2026 INPS comunica l’attivazione di una modalità transitoria di consultazione del valore ISEE

aGGIORNAMENTO 4 MARZO 2026

Il Ministero del Lavoro e delle Politiche sociali ha pubblicato il 3 marzo il Decreto ministeriale 2 marzo 2026 n. 3, con il quale vengono approvati :

- il nuovo modello di Dichiarazione sostitutiva unica (DSU),

- l’attestazione ISEE aggiornata e

- le relative istruzioni operative per la compilazione.

L’aggiornamento recepisce le modifiche introdotte dalla Legge di bilancio 2026 (L. 199/2025)

Criptovalute, conti esteri nel nuovo ISEE: più controlli sulla ricchezza “liquida”

I commi 32-34 della Legge di Bilancio 2026 introducono una revisione dei criteri di determinazione del patrimonio mobiliare ai fini ISEE, modificando l’articolo 5 del decreto-legge n. 201/2011.

La finalità è di rafforzare la capacità dell’ISEE di intercettare forme di ricchezza liquide o facilmente trasferibili, spesso sottratte alla rilevazione ordinaria perché detenute all’estero o in forma digitale.

A partire dall’entrata in vigore delle disposizioni attuative, dovranno essere inclusi nel patrimonio mobiliare:

- conti correnti e depositi bancari o finanziari detenuti all’estero;

- criptovalute e altri asset digitali posseduti dal nucleo familiare, indipendentemente dalla piattaforma o dal wallet utilizzato;

- rimesse di denaro verso l’estero, comprese quelle effettuate tramite sistemi di money transfer o mediante spedizione di contante non accompagnato.

Si tratta di una novità di forte impatto, che mira a evitare distorsioni nell’accesso alle prestazioni sociali agevolate e a garantire una maggiore equità redistributiva, soprattutto nei confronti delle famiglie con risorse finanziarie non immediatamente visibili.

Gli aspetti tecnici saranno definiti da un decreto interministeriale di aggiornamento del Regolamento ISEE. Entro 90 giorni dalla sua emanazione, Comuni, Regioni ed enti locali dovranno poi adeguare i propri regolamenti.

Le prestazioni già in corso continueranno a essere erogate secondo le regole previgenti fino all’adozione dei nuovi atti.

Prima casa e famiglie numerose: franchigia piu alta e nuova scala di equivalenza

Un’altra rilevante novità, forse quella con piu ampio impatto , riguarda la prima casa di abitazione, disciplinata dal comma 208. La Legge di Bilancio 2026 innalza sensibilmente la franchigia patrimoniale dell’immobile in cui risiede il nucleo familiare, rendendo l’ISEE più favorevole soprattutto per le famiglie proprietarie della casa.

Il valore dell’abitazione principale escluso dal calcolo dell’ISEE passa:

- da 52.500 euro a 91.500 euro;

- e sale fino a 120.000 euro per i nuclei residenti nei Comuni capoluogo delle città metropolitane, tra cui Roma, Milano, Torino, Napoli, Firenze, Bologna..

La franchigia riguarda esclusivamente l’abitazione di proprietà in cui il nucleo risiede.

A tale importo si aggiunge inoltre una maggiorazione di 2.500 euro per ogni figlio convivente successivo al primo. La novità sta nel fatto che, rispetto alla disciplina precedente, l’incremento scatta ora dal secondo figlio, e non più dal terzo.

Il valore dell’immobile è determinato secondo i criteri IMU al 31 dicembre del secondo anno precedente la presentazione della DSU, al netto del mutuo residuo alla stessa data.

Infine, la manovra interviene anche sulla scala di equivalenza, aumentando le maggiorazioni per i nuclei con figli:

- 0,10 con due figli;

- 0,25 con tre figli;

- 0,40 con quattro figli;

- 0,55 con cinque o più figli.

Rispetto al passato, viene introdotta per la prima volta una maggiorazione per i nuclei con due figli, mentre tutte le altre aumentano di 0,05 punti, con effetti positivi sull’accesso a bonus e agevolazioni.

Immobili distrutti o inagibili: esclusione dall’ISEE prorogata per il 2026

Con il comma 584, la Legge di Bilancio 2026 proroga anche per il prossimo anno l’esclusione dall’ISEE degli immobili e fabbricati distrutti o dichiarati inagibili a seguito di calamità naturali.

La norma conferma che tali beni NON concorrono al calcolo del patrimonio immobiliare, evitando che situazioni di emergenza o di mancata fruibilità dell’immobile producano effetti penalizzanti sull’indicatore economico.

La proroga rappresenta una misura di tutela per i nuclei colpiti da eventi sismici, alluvionali o da altre calamità, in continuità con gli interventi adottati negli anni precedenti. In assenza di questa esclusione, molte famiglie si sarebbero trovate con un ISEE più elevato pur non potendo disporre concretamente del bene.

Indicazioni INPS Messaggio 102 del 12.1.2026

Nel Messaggio INPS n. 102 del 12 gennaio 2026 giungono le prime indicazioni operative sulle novità della legge di bilancio precisando che si tratta di fatto un nuovo ISEE specifico per determinate prestazioni ( ISF) La misura è adottata in via transitoria, nelle more dell’adeguamento del Regolamento ISEE di cui al D.P.C.M. 5 dicembre 2013, n. 159.

Si precisa che il nuovo ISEE per specifiche prestazioni familiari e per l’inclusione è utilizzabile per

- l’assegno di inclusione (ADI),

- il supporto per la formazione e il lavoro (SFL),

- l’assegno unico e universale per i figli a carico (AUU),

- il bonus asilo nido e le forme di supporto domiciliare,

- il bonus nuovi nati.

ATTENZIONE Per tutte le altre prestazioni sociali agevolate continueranno invece ad applicarsi gli indicatori ISEE già previsti dalla normativa vigente.

Come detto , sotto il profilo tecnico, la principale novità riguarda la franchigia per l’abitazione principale, innalzata a

- 91.500 euro per la generalità dei nuclei familiari. e

- 120 mila euro Per i nuclei residenti nei Comuni capoluogo delle Città metropolitane .

A tali importi si aggiunge un incremento di 2.500 euro per ciascun figlio convivente successivo al primo

Modificate anche le maggiorazioni previste per i nuclei con figli , in senso più favorevole (vedi sopra)

Il messaggio dedica ampio spazio alle indicazioni transitorie, considerato che al momento dell’entrata in vigore della norma non risultano ancora aggiornati il modello tipo della Dichiarazione sostitutiva unica (DSU), l’attestazione ISEE e le relative istruzioni.

Le indicazioni per il regime transitorio

In attesa del decreto direttoriale di aggiornamento,(giunto poi il 3 marzo QUI IL TESTO) l’INPS ha adeguato le proprie procedure informatiche per consentire comunque il calcolo del nuovo indicatore dal 1° gennaio 2026, per cui evidenzia che :

- nella compilazione della DSU Mini e della DSU Integrale è ora possibile indicare anche il valore “2” nel campo relativo al numero di figli conviventi, al fine di applicare correttamente le nuove maggiorazioni. Le modifiche non riguardano invece il modello riferito al nucleo familiare ristretto.

- trattandosi di un ISEE più favorevole rispetto a quelli in vigore fino al 31 dicembre 2025, le domande di ADI, SFL e bonus nuovi nati che, sulla base dell’ISEE 2026 ordinario, avrebbero esito negativo vengono temporaneamente sospese.

- Una volta completati gli aggiornamenti procedurali, l’Istituto procederà al ricalcolo automatico del nuovo ISEE per tutte le DSU presentate dal 1° gennaio 2026 e alla definizione delle domande sospese, nonché al ricalcolo delle prestazioni già liquidate qualora il nuovo indicatore risulti più vantaggioso.

- Per l’assegno unico, resta ferma la regola secondo cui le mensilità di gennaio e febbraio 2026 sono determinate sulla base dell’ISEE valido al 31 dicembre 2025.

ATTENZIONE Con il Messaggio INPS n. 213 del 22 gennaio 2026, l’Istituto ha comunicato l’attivazione di una modalità transitoria di consultazione del valore ISEE per specifiche prestazioni familiari e per l’inclusione, prevista dalla legge di Bilancio 2026 (art. 1, comma 208, L. n. 199/2025). In attesa dell’approvazione del nuovo modello di attestazione ISEE, gli utenti possono visualizzare online il valore ISEE rilevante tramite il Portale unico ISEE, accedendo con SPID, CIE, CNS o eIDAS, nella sezione “Dichiarazioni e storico”, attraverso il link “ISEE Specifiche Prestazioni”.

Una volta approvato il nuovo modello, l’INPS aggiornerà automaticamente le DSU presentate dal 1° gennaio 2026 e disattiverà la funzione di consultazione temporanea.

-

Modello Redditi SC 2026: istruzioni per l’ires premiale

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il modello di dichiarazione “Redditi SC 2026”, con le relative

istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.Tra le novità quest'anno vi sono quelle per l'ires premiale, vediamo di cosa si tratta.

L’art. 1, commi 436-444, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025) introduce un’agevolazione a favore dei soggetti IRES consistente, per il solo periodo di imposta successivo a quello in corso al 31 dicembre 2024, nella riduzione dell’aliquota dell’imposta sui redditi dal 24 al 20 per cento, al ricorrere di determinate condizioni riguardanti la patrimonializzazione delle societa`, il realizzo di investimenti “rilevanti”, la presenza di un incremento occupazionale, nonche´ la mancata fruizione di alcuni ammortizzatori

sociali, fatte salve le cause di decadenza ivi previste nota come “IRES premiale”

Con il decreto ministeriale 8 agosto 2025 sono state adottate le disposizioni attuative della disciplina agevolativa.

Nei casi di decadenza dall’agevolazione, il contribuente e` tenuto a versare la differenza dell’imposta dovuta a seguito della rideterminazione della stessa con applicazione dell’aliquota di cui all’art. 77 del TUIR, entro il termine per il versamento a saldo dell’imposta sui redditi dovuta per il periodo d’imposta in cui si verificano le cause di decadenza.

Il versamento dell’IRES premiale va effettuato utilizzando i codici tributo 2048 (secondo acconto o acconto in unica soluzione) e 2049 (saldo).Modello Redditi SC 2026: istruzioni per l’ires premiale

Come evidenziato dalle Istruzioni al modello Redditi SC 2026 l'agevoalzione IRES premiale comporta la compilazione della apposita casella nel frontespizio e la relativa compilazione dei vari quadri in cui entra in gioco.

In particoalre, nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX e` stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

Nella casella del frontespizio va indicato:

- il codice 1, nel caso in cui l’aliquota agevolata si applica sull’intero reddito d’impresa prodotto dal soggetto dichiarante;

- il codice 2, nel caso in cui l’aliquota agevolata si applica su una quota del reddito d’impresa prodotto dal soggetto dichiarante (ad esempio, nei casi previsti dall’art. 11, comma 4, del d.m. 8 agosto 2025). Il codice 2 va utilizzato anche nel caso in cui la durata dell'esercizio successivo a quello in corso al 31 dicembre 2024 è superiore a dodici mesi; in tal caso, l'importo su cui spetta la riduzione dell'aliquota IRES è ragguagliato ad anno.

Attenzione al fatto che la presente casella non va, invece, compilata qualora il soggetto dichiarante applichi l’agevolazione solo sul

reddito ricevuto per trasparenza da società partecipate ex art. 115 del TUIR e/o da Trust in regime di IRES premiale di cui il dichiarante è socio/beneficiario.

Allegati: -

Aggiornamento rendite catastali strutture all’aperto: proroga al 15 dicembre

Entro il 15 dicembre gli intestatari catastali delle strutture ricettive all’aperto avevano tempo per presentare le variazioni catastali volte a escludere dalla rendita gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione: case mobili o mobile home, roulotte, camper, caravan, ecc.) e tali variazioni catastali dovevano avere effetto retroattivo, a partire dal 1° gennaio 2025.

Con il Decreto Milleproroghe e la relativa Legge n 26/2026 in vigore dal 1° marzo viene prevista una proroga di tale adempimento al 15 dicembre 2026, vediamo il dettaglio.

Strutture all’aperto: istruzioni per l’aggiornamento rendite catastali

L’art. 7-quinquies del DL 113/2024 aveva fissato al 15 giugno 2025 il termine per adempiere agli aggiornamenti di questo adempimento, tuttavia, la scadenza è stata differita, a termini scaduti, al 15 dicembre 2025, dall'art 14 comma 5 del DL n 95/2025 e ora ulteriormente prorogata dal Milleproroghe 2026 al 15 dicembre 2026.

L’Agenzia delle Entrate, con la Risoluzione n 65/2025, ha illustrato le novità introdotte e gli obblighi dichiarativi per i titolari di diritti reali delle unità immobiliari interessate nonché le modalità di compilazione delle previste dichiarazioni di aggiornamento catastale.

La novità prevede che dal 1° gennaio 2025, sono infatti esclusi da questa stima gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione ubicati nelle strutture ricettive all’aperto.

Inoltre, ai fini della stima diretta delle strutture ricettive all’aperto, il valore delle aree destinate al pernottamento viene aumentato, rispetto all’ordinario valore di mercato, in misura pari:

- all’85%, per le aree attrezzate per i predetti allestimenti mobili di pernottamento;

- al 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Ciò premesso, gli intestatari delle strutture ricettive all’aperto devono presentare gli atti di aggiornamento catastale entro il 15 giugno 2025, termine prorogato al 15 dicembre e ora al 15.12.2026.

Si precisa che limitatamente all’anno 2025, per gli atti di aggiornamento catastale presentati entro tale data, le rendite rideterminate delle strutture ricettive all’aperto hanno effetto già dal 1° gennaio 2025.

Si rimanda all'articolo del Milleproroghe ora in conversione in legge per tutti i dettagli ulteriori.

-

Bonus ristrutturazioni: spetta per i lavori eseguiti in proprio?

La Guida Ade sulle ristrutturazioni edilizie aggiornata a febbraio 2026, tra le regole e i chiarimenti sul bonus, tratta anche il caso dei lavori in economia o "eseguiti in proprio".

Ricordiamo che possono usufruire del bonus ristrutturaizoni tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.Il bonus è una detrazione collegata al pagamento dell'Irpef, vediamo i dettagli.

Bonus ristrutturazioni: che cos’è?

La detrazione dall’Irpef (l’imposta sul reddito delle persone fisiche) riguarda una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

L’agevolazione fiscale è stata introdotta dalla legge n. 449/1997 (articolo 1, comma 1) e resa permanente nel nostro ordinamento tributario mediante l’inserimento nel Tuir, da parte del decreto legge n. 214/2011, dell’articolo 16-bis.

Le norme attuative e le procedure di controllo della detrazione sono state individuate, invece, con il decreto interministeriale n. 41 del 18 febbraio 1998.

La detrazione, ripartita in dieci rate annuali, sulla dichiarazione dei redditi, in applicazione del criterio di cassa, spetta nel periodo in cui il contribuente ha sostenuto le spese (anche se il pagamento è avvenuto in un periodo d’imposta antecedente a quello in cui sono iniziati i lavori o successivo a quello in cui i lavori sono completati).

Essa va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.La guida ADE, relativamente ai lavori eseguiti in proprio chiarisce appunto che può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati, che può avvenire anche prima dell’inizio dei lavori.

Bonus ristrutturazioni lavori in economia: che detrazione spetta?

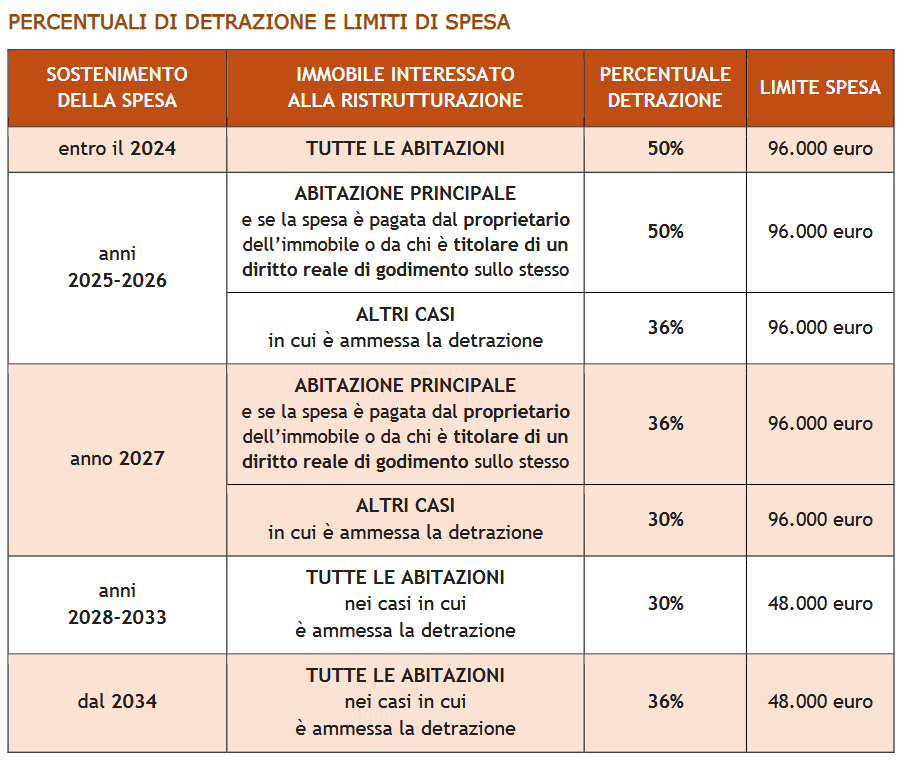

Per gli interventi di recupero del patrimonio edilizio, le percentuali di detrazione e limiti massimi di spesa sono di seguito specificati:

Spese sostenute negli anni 2025 – 2026:

- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033:

- detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034:

- detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi

Tabelle ADE 2026

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.Bonus ristrutturazioni in economia 2026: per quali spese?

Per le singole unità immobiliari e le relative pertinenze, la detrazione è riconosciuta per gli stessi interventi agevolati eseguiti sulle parti comuni, tranne quelli di manutenzione ordinaria (lettere b, c e d dell’articolo 3 del Dpr n. 380/2001):

- manutenzione straordinaria (lettera b)

- restauro e risanamento conservativo (lettera c)

- ristrutturazione edilizia (lettera d).

Gli interventi devono essere effettuati su immobili residenziali (facenti parte di edifici esistenti) situati nel territorio dello Stato, di qualsiasi categoria catastale (anche rurali), e sulle loro pertinenze.

Quando per il completamento di un intervento di manutenzione straordinaria sono necessari lavori che rientrerebbero in quella ordinaria (per esempio, opere di pittura), per l’individuazione esatta degli interventi da realizzare e della puntuale applicazione delle disposizioni agevolative, occorre tener conto del carattere assorbente della categoria “superiore” rispetto a quella “inferiore” (circolare n. 57/1998, paragrafo 3.4).Bonus ristrutturazioni in economia 2026: gli adempimenti

Per usufruire della detrazione, il contribuente deve aver eseguito gli adempimenti previsti ed essere in possesso della relativa documentazione.

È sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico)

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato (tranne quando il lavoro è eseguito in proprio)

In applicazione del principio di cassa, la spesa pagata con bonifico bancario/postale si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca/posta, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante.

Occorre evidenziare che tutti i lavori che necessitino titoli abilitativi necessitano di imprese specializzate e pertanto richiedono documentazioni specifiche ed eventuali permessi da presentare prima della loro esecuzione.

-

Testi Unici approvati, rinviati al 1° gennaio 2027

Il Decreto Milleproroghe 2026 viene convertito in Legge n 26/2026 in vigore dal 1° marzo e tra le altre proroghe contiene quella al 1° gennaio 2027 dei Testi Unici già approvati.

Ricordiamo che l’art. 21 comma 1 della legge delega n 111/2023 ha affidato al Governo il compito di adottare uno o più decreti legislativi di riordino organico delle disposizioni che regolano il sistema fiscale, mediante la redazione di testi unici.

Vediamo un riepilogo dei testi unici approvati la cui entrata in vigore slitta praticamente di un anno.

Testi Unici approvati, rinviati al 1° gennaio 2027

Ricordiamo che nel 2024 erano state messe in consultazione sul sito dell’Agenzia delle Entrate le bozze dei Testi unici:

- giustizia tributaria,

- imposta di registro e altri tributi indiretti,

- sanzioni tributarie amministrative e penali,

- tributi erariali minori,

- versamenti e riscossione,

- imposte sui redditi,

- IVA ( Testo Unico sull'IVA viene pubblicato sulla GU n 24 del 30 gennanio e in vigore dal 2027)

- adempimenti e accertamento,

- agevolazioni tributarie e regimi di particolari settori

- dogane.

La Legge n 122/2024 e la successiva Legge n. 120/2025 hanno posticipato il termine, inizialmente fissato al 29 agosto 2024, rispettivamente al 31 dicembre 2025 e al 31 dicembre 2026.

I Testi Unici approvati e approdati in GU sono i seguenti:

- Testo unico delle sanzioni tributarie, amministrative e penali;

- Testo unico dei tributi erariali minori;

- Testo unico della giustizia tributaria;

- Testo unico in materia di versamenti e di riscossione;

- Testo unico delle disposizioni legislative in materia di imposta di registro e di altri tributi indiretti.

Con l'entrata in vigore della Legge di conversione del Milleproroghe 2026 è confermato il rinvio al 1° gennaio 2027 dell’operatività dei testi unici in materia di sanzioni tributarie amministrative e penali, tributi erariali minori, giustizia tributaria, versamenti e riscossione e in materia di imposta di registro e altri tributi indiretti.

Considerato lo stato di avanzata definizione dei decreti correttivi e integrativi dei provvedimenti attuativi della riforma fiscale, si è ritenuto opportuno che l’emanazione dei testi unici, prevista dall’articolo 21 della legge delega n. 111/2023, tenesse conto anche delle nuove disposizioni in via di approvazione mediante i decreti legislativi ancora in corso di adozione, così da garantire il massimo grado di sistematicità e completezza del quadro normativo nei diversi ambiti interessati. -

Redditi SC 2026: le novità per l’Ires delle società

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il modello di dichiarazione “Redditi SC 2026”, con le relative

istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.Approvano anche cle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Il modello “Redditi SC 2026” è composto da:

- frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali,

- quadri RF, RN, PN, TN, GN, GC, RI, RM, RQ, RU, RV, RK, RO, RS, RZ, FC, RX, AC, CE, NI, RJ, TR, OP, RA, RB, RH, RL, RT, DI e CP

Scarica il Modello Redditi SC 2026 con le relative Istruzioni

Redditi SC 2026: le novità per l’ires delle società

Le principali novità contenute nel Modello SC 2026 sono le seguenti:

- Concordato preventivo biennale. Nella sezione I del quadro CP, nel rigo CP1, dedicato al reddito d’impresa, è stata inserita la nuova casella “Comma 1-bis” per gestire la novità prevista dall’art. 20-bis, comma 1-bis del decreto legislativo 12 febbraio 2024, n. 13, riguardante il regime d’imposta sostitutiva per i soggetti che hanno aderito al concordato preventivo biennale per il biennio 2025-2026 (art. 8 del decreto legislativo 12 giugno 2025, n. 81); nei righi CP3, CP4 e CP5, è stato previsto un campo ove il socio dichiarante espone l’eventuale quota di imponibile concordato ricevuta per trasparenza da assoggettare all’aliquota d’imposta sostitutiva prevista dal citato comma 1-bis; nel rigo CP6, i soggetti che aderiscono al concordato preventivo biennale a partire dal biennio 2025-2026 includono, tra i componenti che non concorrono alla formazione del reddito di impresa oggetto di concordato, anche la maggiorazione del costo del lavoro per le nuove assunzioni (art. 13, comma 1, lett. a) e b) del decreto legislativo 12 giugno 2025, n. 81); nel rigo CP11, sono state previste nuove cause di esclusione e di cessazione dal concordato preventivo biennale (art. 9 del decreto legislativo 12 giugno 2025, n. 81).

- Agevolazione IRES premiale. Nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX è stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

- Modifiche alla disciplina della liquidazione ordinaria. Nel frontespizio e nei quadri RF e RQ è stata gestita la nuova disciplina della liquidazione ordinaria prevista dall’art. 182 del TUIR che, a determinate condizioni, prevede la possibilità di utilizzare le perdite d’impresa che residuano alla data di chiusura della liquidazione a riduzione del reddito dell’ultimo degli esercizi compresi nella liquidazione e, progressivamente, di quello degli esercizi precedenti (art. 18, comma 1, del decreto legislativo 13 dicembre 2024, n. 192).

- Iper-ammortamento. Nel quadro RF tra le variazioni in diminuzione, sono stati previsti nuovi codici per tenere conto del maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato funzionali alla trasformazione tecnologica e digitale delle imprese di cui agli allegati IV e V alla legge n. 199 del 2025 e all’autoproduzione e autoconsumo da fonti di energia rinnovabile, effettuati dal 1° gennaio 2026 al 30 settembre 2028 (art. 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199).

- Rateizzazione delle plusvalenze. Nel quadro RF è stato previsto il nuovo regime di rateizzazione della tassazione delle plusvalenze realizzate su beni strumentali, di cui all’art. 86, comma 4, del TUIR, che decorre dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 (art. 1, commi 42 e 43, della legge 30 dicembre 2025, n. 199).

- Plusvalenze derivanti dalla cessione di cripto-attività. Nel quadro RT sono state previste le nuove sezioni V-A1 e V-B1 per gestire la nuova imposta sostitutiva nella misura del 33 per cento che si applica sulle plu- svalenze e sugli altri proventi derivanti da cessioni di cripto-attività di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzati a decorrere dal 1° gennaio 2026 (art. 1, comma 24, della legge 30 dicembre 2024, n. 207); nella sezione V-A2 sono state gestite le plusvalenze e gli altri proventi derivanti da opera- zioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro, realizzati a decorrere dal 1° gennaio 2026, per i quali l’aliquota dell’imposta è pari al 26 per cento (art. 1, comma 28, della legge 30 dicembre 2025, n. 199).

- Rivalutazione delle partecipazioni. Nella sezione X del quadro RT è stata gestita la modifica all’art. 5, comma 2, della legge n. 448 del 2001, che prevede l’aumento dell’aliquota dell’imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni, dal 18 al 21 per cento, a decorrere dal 1° gennaio 2026 (art. 1, comma 144, della legge 30 dicembre 2025, n. 199).

- Ecobonus e Sismabonus. Nel quadro RS è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi, effettuati nel 2026, in materia di «Ecobonus» e «Sisma bonus» (art. 1, comma 22, lett. a) e b), della legge 30 dicembre 2025, n. 199).

- Disallineamenti da ibridi. In un apposito prospetto del quadro RS, le imprese che hanno predisposto la documentazione dei disallineamenti da ibridi, prevista dall’art. 4 del decreto del Ministro dell’economia e delle finanze del 6 dicembre 2024, ne danno comunicazione all’Agenzia delle entrate (art. 61 del decreto legislativo 27 dicembre 2023, n. 209).

- Affrancamento straordinario delle riserve. È stata aggiornata la sezione VII-B del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024, che residuano al termine dell’esercizio in corso al 31 dicembre 2025 (art.1, commi 44 e 45, della legge 30 dicembre 2025, n. 199).

- Imposta sull’adeguamento delle esistenze iniziali dei beni. È stata eliminata la sezione XXVII del quadro RQ, riservata ai contribuenti che applicavano l’imposta sostitutiva sulle esistenze iniziali dei beni (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

- Tabelle. Le tabelle contenute nelle istruzioni dei singoli modelli REDDITI SP, SC ed ENC, sono state spostate nelle “Istruzioni generali dei modelli REDDITI”, ai fini di una più agevole consultazione.

- Maggior reddito derivante da differimento della deducibilità. È stato evidenziato nel quadro RS, rigo RS544, e nel quadro GN/GC, rigo GN22/GC22, l’importo del maggior reddito imponibile per effetto delle disposizioni di cui ai commi da 14 a 17 dell’art. 1 della legge 30 dicembre 2024, n. 207, a seguito del differimento, ai successivi periodi di imposta, dei componenti negativi di reddito deducibili nel periodo d’imposta in corso al 31 dicembre 2025 (art.1, comma 18, della legge 30 dicembre 2024, n. 207).

- Principio di derivazione rafforzata alle micro-imprese. Nei quadri RQ e RV è stato previsto che la disciplina delle divergenze tra valori contabili e valori fiscali emerse in sede di cambiamento dei principi contabili, di cui all’art. 10 del decreto legislativo 13 dicembre 2024, n. 192, si applichi anche alle operazioni straordinarie fiscalmente neutrali effettuate tra soggetti che adottano i medesimi principi contabili (art. 3, decreto legislativo 18 dicembre 2025, n. 192).

- Assegnazione agevolata di beni. Nel quadro RQ è stata prevista la gestione dell’imposta sostitutiva pari all’8 per cento (ovvero pari al 10,5 per cento se la società non è operativa) sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni immobili o mobili registrati non strumentali assegnati o ceduti ai soci entro il 30 settembre 2026 nonché, per le società che hanno per oggetto esclusivo o principale la gestione dei medesimi beni, che si trasformano in società semplici entro lo stesso termine del 30 settembre 2026 (art.1, commi da 35 e 40, della legge 30 dicembre 2025, n. 199).

- Crisi d’impresa. Sono state integrate le istruzioni nel quadro RF, rigo RF31, con l’individuazione degli istituti per la soluzione della crisi d’impresa cui si applica la disciplina dell’art. 88, comma 4-ter, del TUIR, richiamando quelli attivati con finalità liquidatoria, quali il concordato minore in continuità aziendale, l’accordo di ristrutturazione dei debiti omologato ai sensi degli artt. 57, 60 e 61 del decreto legislativo 12 gennaio 2019, n. 14, il piano attestato ai sensi dell’art. 56 del citato decreto legislativo, ovvero del piano di

ristrutturazione soggetto a omologazione di cui all’art. 64-bis del medesimo decreto legislativo (art. 8, decreto legislativo 4 dicembre 2025, n. 186). - Contributo straordinario. Nel quadro RQ è stato gestito il contributo straordinario sulla riserva di cui all’art. 26, comma 5-bis, del decreto-legge n. 104 del 2023. L’aliquota del contributo straordinario è stabilita nella misura del 27,5 per cento della riserva esistente al termine dell’esercizio in corso al 31 dicembre 2025 o del 33 per cento della riserva esistente al termine dell’esercizio successivo (art. 1, commi da 68 a 72, della legge 30 dicembre 2025, n. 199).

- Monitoraggio per determinate operazioni. Nel quadro RS è stato previsto un prospetto per l’indicazione di informazioni relative a regime fiscale della rivendita delle azioni proprie, alla deduzione di oneri con nessi a piani di stock option e alla deduzione del costo dei marchi d’impresa, dell’avviamento e delle attività immateriali a vita utile indefinita (art. 1, commi 131 e 132, della legge 30 dicembre 2025, n. 199).

-

730/2026: le novità per i familiari a carico

Entro il 30 settembre va inviato il Modello 730/2026 le cui regole sono pubblicate dalle entrate con il Provvedimento n 71552 del 27 febbraio che riepiloga in sintesi tutte le novità che dipendenti e pensionati devono aspettarsi per quest'anno per la dichiarazione dei redditi per l'anno di imposta 2025.

Vediamo cosa contiene il Modello 730 per le detrazione per i familiari a carico. In proposito leggi anche: Familiari a carico 2026: le novità del Correttivo Irpef-Ires

730/2026: le novità per i familiari a carico

Nel Modello 730/2026, scarica qui:

il prospetto familiari a carico deve essere compilato inserendo i dati relativi ai familiari che nel 2025 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli ascendenti a carico

o delle altre agevolazioni previste per le persone indicate in questo prospetto.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Come specificato dalle istruzioni e secondo le novità recentemente introdotte, sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2025 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

- le mance elargite dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

Ai fini della fruizione delle detrazioni per carichi di famiglia, sono considerati a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati e i figli conviventi del coniuge deceduto) di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104. Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’Assegno Unico Universale eventualmente percepito;

- gli ascendenti (ad esempio i genitori) a condizione che convivano con il contribuente.

Le detrazioni per carichi di famiglia non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell'Unione europea o di uno Stato aderente all'Accordo sullo Spazio economico europeo in relazione ai familiari residenti all'estero (art. 12, comma 2-bis, Tuir).

Dal 2025 non possono fruire delle detrazioni per familiari fiscalmente a carico anche se conviventi con il contribuente o se ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali).

Tuttavia, il contribuente può fruire delle detrazioni e delle deduzioni spettanti per gli oneri e per le spese sostenuti per gli altri familiari di cui sopra, conviventi o che percepiscono assegni alimentari, pur non spettando la detrazione per carichi di famiglia.

Se nel corso del 2025 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir di età inferiore a 21 anni sono state sostituite dall’assegno unico

che è erogato dall’INPS a seguito di apposita richiesta.

Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2025, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico.