-

RDC: illegittimo il requisito di 10 anni di residenza per la corte UE

La sentenza della Corte di Giustizia Europea del 29 luglio 2024 sulle cause riunione c 122 e 123 ha dato parere negativo sulla legittimità del requisito della residenza in Italia per il reddito di cittadinanza introdotto dal dl 4 2019 e rimasto in vigore fino al 2022.

In particolare, la Corte ha esaminato la conformità delle disposizioni del decreto-legge n. 4/2019 con l'articolo 11, paragrafo 1, lettera d), della direttiva 2003/109/CE, che garantisce la parità di trattamento, in tema di prestazioni sociali per i cittadini di paesi terzi soggiornanti di lungo periodo .

La questione era stata sollevata dal Tribunale di Napoli ha sollevato dubbi sulla legittimità del requisito di residenza decennale, di cui gli ultimi due anni in modo continuativo, imposto ai richiedenti il reddito di cittadinanza, ritenendo che tale requisito potrebbe costituire una discriminazione indiretta nei confronti dei cittadini di paesi terzi rispetto ai cittadini italiani, che è vietata dalle norme europee.

Sul tema era stato chiesto anche il parere della Corte costituzionale che ha sospeso la pronuncia in attesa della sentenza europea.

RDC e residenza: la decisione della Corte UE

La Corte europea ha stabilito che il requisito di residenza decennale previsto dalla normativa italiana costituisce una discriminazione indiretta, in quanto incide principalmente sui cittadini stranieri, tra cui i cittadini di paesi terzi soggiornanti di lungo periodo.

La direttiva 2003/109/CE prevede invece che tali cittadini godano dello stesso trattamento dei cittadini nazionali in materia di prestazioni sociali, assistenza sociale e protezione sociale, senza ulteriori requisiti di residenza.

La Corte ha inoltre osservato che la direttiva permette agli Stati membri di limitare la parità di trattamento solo in materia di prestazioni non essenziali, cosa che non si applica nel caso del reddito di cittadinanza, definito dal tribunale di Napoli nel ricorso come "prestazione di assistenza sociale volta a garantire un livello minimo di sussistenza".

La Corte ha dunque ritenuto che la normativa italiana, imponendo un requisito di residenza decennale, violi il principio di parità di trattamento sancito dalla direttiva 2003/109/CE. Inoltre, la sentenza sottolinea l'importanza di garantire l'integrazione sociale dei cittadini di paesi terzi, consentendo appunto l'accesso a prestazioni sociali e assistenza sociale alle stesse condizioni dei cittadini nazionali.

La decisione della Corte UE potrebbe riaprire la possibilità di accesso al reddito di cittadinanza per stranieri e cittadini comunitari che al momento della domanda non soddisfavano il requisito dei 10 anni di residenza.

Il parere della Corte costituzionale e le possibili implicazioni

Da segnalare il fatto che la Corte Costituzionale ha sostenuto, nella sentenza 19/2022, che il reddito di cittadinanza non era solo una misura assistenziale, ma perseguiva obiettivi di politica attiva del lavoro e integrazione sociale. Non sarebbe stato quindi destinato solo a soddisfare bisogni primari ma aveva scopi più complessi.

I presupposti dei due pareri sono dunque contrastanti e producono un possibile divario nelle conclusioni sulla compatibilità con la normativa comunitaria .

La Corte Costituzionale dovrà esprimersi nuovamente sulla questione, tenendo conto della sentenza UE, il che potrebbe influenzare i parametri di accesso al reddito di cittadinanza, con un impatto economico non trascurabile. Sono numerosi infatti i ricorsi già presentati che hanno motivato la richiesta del Tribunale di Napoli alla Corte UE.

L'INPS ha stimato che estendere il reddito di cittadinanza agli stranieri con meno di 10 anni di residenza costerebbe circa 3,088 miliardi di euro per i quattro anni in cui la misura è stata in vigore, con un costo specifico di 850 milioni per le 106mila famiglie le cui domande sono state respinte.

La decisione finale spetterà alla Corte Costituzionale Italiana, che dovrà valutare dunque in primo luogo il valore intrinseco della misura e trarre le conclusioni sulla sua compatibilità con le direttive UE.

i possibili costi della

-

Rapporto biennale di parità entro il 20 settembre: guida e FAQ

Slittato al 20 settembre 2024 l'invio del rapporto biennale sulla situazione del personale, per la prima volta quest'anno obbligatorio per le aziende con piu di 50 dipendenti.

Il ministero del lavoro ha pubblicato il 3 luglio l'avviso seguente: Si informa che, al fine di consentire a tutti gli attori di poter accedere alla piattaforma in modo efficace, attese le modifiche introdotte dal Decreto del Ministro del Lavoro e delle Politiche Sociali del 3 giugno 2024, adottato di concerto con il Ministro per le Pari opportunità e la famiglia, con Decreto Interministeriale del 2 luglio 2024, il termine di presentazione del rapporto sulla situazione del personale maschile e femminile, per il biennio 2022-2023, inizialmente fissato al 15 luglio 2024 ai sensi dell’articolo 4, comma 1, del summenzionato Decreto del 3 giugno 2024, è differito al 20 settembre 2024.

E' forse una ulteriore risposta per venir incontro alle difficoltà delle aziende dopo che pochi giorni prima erano state pubblicate una serie di faq in risposta ai molti dubbi espressi da aziende e professionisti , che si aggiungevano alla Guida, già presente sul sito urponline.gov.it

Vediamo allora i dettagli sulla composizione del modello, le principali novità delle faq in tema di conteggio dei dipendenti, aspettativa, retribuzioni e la normativa sul tema.

Rapporto biennale parità: ecco le faq di chiarimento

Le principali chiarificazioni offerte nelle faq ministeriali sono le seguenti:

Classificazione dei dipendenti:

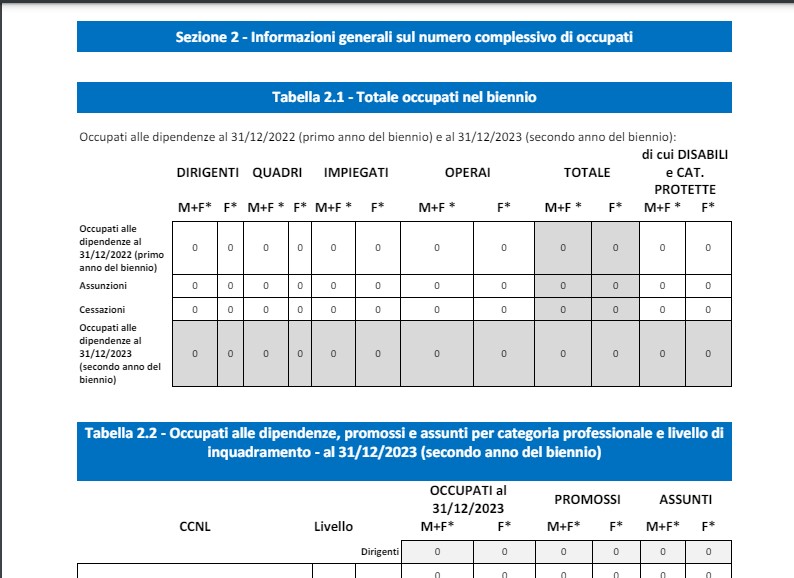

Nella tabella 2.1, relativa agli occupati al 31 dicembre 2023, i dipendenti devono essere classificati in base alla categoria professionale in cui risultano inquadrati a tale data.

Gli eventuali passaggi di categoria avvenuti nel corso dell’anno sono da indicare separatamente nella tabella 2.4.

Lavoratori distaccati:

I lavoratori distaccati, sia a livello nazionale che internazionale, devono essere computati sia dalla società distaccante che da quella distaccataria.

Questo doppio computo è richiesto poiché i distaccati devono essere obbligatoriamente esposti nel LUL (Libro Unico del Lavoro).

Aziende con sede all'estero:

L'obbligo di presentazione del prospetto riguarda solo le aziende con sede legale all’estero se il numero complessivo dei dipendenti occupati in Italia è superiore a 50.

Le aziende con sede legale in Italia devono escludere dal prospetto i lavoratori occupati presso le loro sedi o filiali all'estero.

Ore lavorate:

Le ore lavorate devono essere indicate distinguendo tra ore normali e straordinarie, ma escludendo quelle dei lavoratori somministrati, poiché non fanno parte della forza lavoro aziendale.

I lavoratori somministrati sono invece evidenziati nel rigo immediatamente precedente a quello delle ore lavorate nella tabella 2.3.

Periodi di aspettativa:

I dipendenti che hanno usufruito di periodi di aspettativa nel 2023, inclusi eventuali periodi non retribuiti, devono essere inclusi nel dato.

Se un dipendente ha usufruito sia di congedi di maternità/paternità obbligatori che di congedo parentale nel corso dell'anno, deve essere computato come un'unità in entrambi i corrispondenti righi della tabella 2.3.

Dato retributivo:

Per quanto riguarda la retribuzione iniziale (tabella 2.7), il dato deve riferirsi al 31 dicembre 2022 e agli occupati a quella data, come già indicato nella prima tabella del prospetto.

Monte retributivo lordo annuo:

Il monte retributivo lordo annuo include il TFR e i fringe benefit imponibili, da esporre distintamente tra le componenti accessorie.

I benefit e gli strumenti di welfare aziendale devono essere indicati nella voce “Altro” della tabella 2.8.1 solo se concorrono alla formazione dell’imponibile fiscale e previdenziale.

Rapporto di parita : la compilazione del modello e il conteggio dei dipendenti

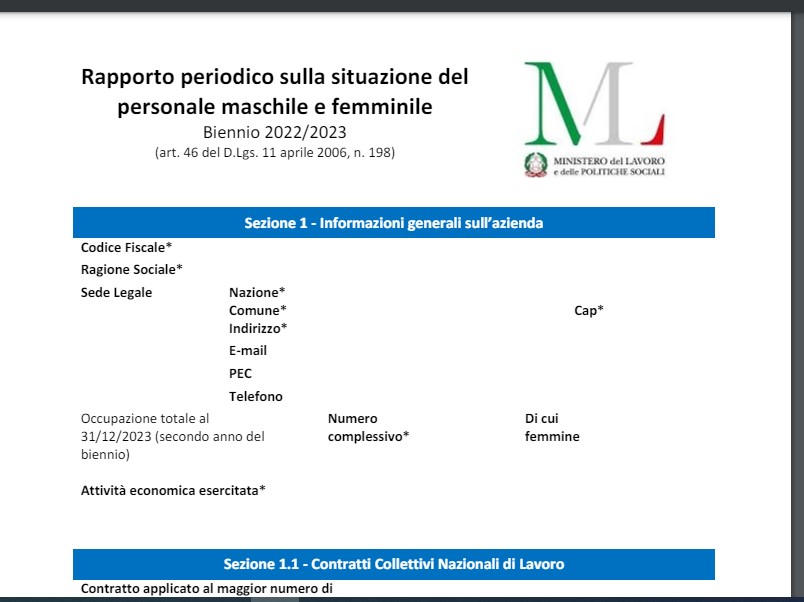

Il modello da compilare a partire dal 4 giugno in forma telematica è stato pubblicato sul sito servizi.lavoro.gov .it

L’accesso all’applicativo può essere effettuato dal legale rappresentante o da altri soggetti dallo stesso delegati o abilitati (es. responsabile del personale, commercialisti, consulenti del lavoro, ecc.). Detti soggetti devono essere in possesso delle credenziali di accesso SPID/CIE

Il Modello contiene numerose tabelle suddivise in tre sezioni:

Sezione 1 – Informazioni generali sull’azienda

Sezione 2 – Informazioni generali sul numero complessivo di occupati alle date del 31.12.2022 e 31.12.2023

Si ricorda che ai fini del calcolo del limite dimensionale di oltre 50 dipendenti vanno considerati:

- tutti gli occupati nelle diverse sedi, dipendenze e unità produttive in Italia

- anche delle aziende con sede legale all’estero che abbiano piu di 50 dipendenti nel territorio nazionale

- compresi dirigenti apprendisti e personale in smart working

Si conteggiano anche i dipendenti in congedo.

Sezione 3 – Tabella 3.1 – informazioni generali sulle unità produttive nell’ambito provinciale -Occupati per provincia con più di 50 dipendenti, al 31/12/2023 (secondo anno del biennio)

Nelle tabelle sono contenute le informazioni relative al personale impiegato riguardanti lo stato delle assunzioni, la formazione, la promozione professionale, i livelli, i passaggi di categoria o di qualifica, altri fenomeni di mobilità, l’intervento della Cassa integrazione guadagni, i licenziamenti, i prepensionamenti, pensionamenti e la retribuzione effettivamente corrisposta.

Tutti i dati per ogni informazione evidenziano la quota relativa al personale femminile.

La redazione del rapporto e il salvataggio a sistema dello stesso equivalgono alla trasmissione del rapporto alla consigliera o al consigliere regionale di parità. ATTENZIONE

Una copia del rapporto, unitamente alla ricevuta, deve essere trasmessa dal datore di lavoro, con modalità telematica, anche alle rappresentanze sindacali aziendali.

Rapporto parità di genere: la normativa

Si ricorda che l'obbligo di redazione del rapporto era stato previsto dal Codice per le pari opportunità (decreto legislativo 198/2006, all'art 46 ) per le aziende con oltre 100 dipendenti

E' stato modificato dalla legge 162/2021, grazie alla quale l'obbligo è stato ampliato alle aziende sopra i 50 dipendenti.

Con il Decreto interministeriale 29 marzo 2022 sono state ridefinite le modalità operative per la compilazione

Il decreto legge Semplificazioni n. 77/2021) aveva stabilito anche che l'adempimento è necessario per accedere alle gare relative agli investimenti pubblici finanziati con le risorse del PNRR

Con il Decreto Interministeriale del ministro del Lavoro e delle Politiche Sociali, di concerto con il ministro delle pari opportunità è stata prorogata per il 2022 la prima scadenza del nuovo adempimento relativo ai dati aziendali del 2022-2023, dal 30 aprile 2024 al 15 luglio 2024.

A questa pagina web sono pubblicate le faq ministeriali del 26 giugnoe 3 luglio 2024

Rapporto parità: la sanzione per il mancato invio

Per il mancato invio o il rapporto con dati falsi o incompleti è prevista una sanzione amministrativa pecuniaria da 1.000 a 5.000 euro, irrogata dall'ispettorato nazionale del lavoro in base all’articolo 46, comma 5-bis, del Codice delle pari opportunità.

-

CCNL Ceramica le novità del rinnovo 2024-2027

E' stato firmato il 22 luglio 2024 il nuovo CCNL Per gli addetti all'industria delle piastrelle di ceramica, dei materiali refrattari, ceramica sanitaria, di porcellane e ceramiche per uso domestico e ornamentale, di ceramica tecnica, di tubi in grès.

L'accordo tra Confindustria Ceramica con Filctem-Cgil, Femca-Cisl e Uiltec-Uil è giunto dopo 13 mesi di trattative e porta molte novità sia economiche che sulla classificazione del personale, le tutele per assenze e violenza di genere. Rivisti anche i permessi per i rappresentanti della sicurezza.

L'accordo di rinnovo entra in vigore dopo l'approvazione delle assemblee dei lavoratori prevista entro il 30 settembre e scadrà il 30 giugno 2027.

Vediamo di seguito le principali novità, in attesa della pubblicazione del testo integrale dell'accordo.

CCNL Ceramica industria Parte economica

Per quanto riguarda l’aumento salariale, l’intesa prevede un incremento sui minimi (Tem) di 205 euro ( per il Livello D1) nel periodo di vigenza, che sarà erogato come segue:

- 55,00 euro da settembre 2024;

- 40,00 euro da luglio 2025;

- 50,00 euro da luglio 2026;

- 60,00 euro giugno 2027.

Si tratta di un aumento complessivo di 208, 75 euro (TEC) che supera di 5 euro l’IPCA previsionale nel periodo di vigenza.

INDENNITA' UNA TANTUM

Si prevedono anche 710 euro di una tantum per la vacanza contrattuale con la possibilità, su base volontaria, di destinare tale somma al fondo integrativo Foncer.

Il montante complessivo è di 4495 euro, per la prima volta uguale per tutti i settori interessati dal rinnovo.

WELFARE CONTRATTUALE

Sono previsti 3,75 euro di versamento del datori di lavoro per ogni lavoratore sul fondo previdenziale Foncer.

CCNL Ceramica industria 2024 Parte normativa

Per ciò che concerne l’aspetto normativo, sono stati introdotti nuovi elementi qualificanti come la rappresentanza (certificazione degli iscritti) e sono state migliorate le norme su: tutela delle donne vittime di violenza di genere, congedo parentale, conservazione del posto di lavoro, capitolo salute-sicurezza-ambiente, permessi RLSSA, formazione anche mirata su specifici temi, smart working,

In tema di classificazione del personale è stato introdotto un nuovo livello per il settore Piastrelle.

-

Accordo sicurezza sociale Italia Australia novità 2024

Con il messaggio 2702 del 23 luglio 2024 INPS comunica alcune novità in riferimento all’Accordo bilaterale di sicurezza sociale italo-australiano.

Le novità riguardano in particolare i modelli di richiesta, l'eliminazione dei pagamenti con assegno e l'esclusione dalle verifiche di esistenza in vita grazie alla attuazione dell'accordo di scambio dati tra le amministrazioni dei due paesi

Nuovo formulario di domanda di pensione australiana per soggetti residenti in Italia

Dal 1° luglio 2024, il formulario IA – Reddito e beni patrimoniali è stato accorpato al formulario AUS140IT- domanda di pensione australiana per residenti in Italia.

Tale modifica risponde all’esigenza di inviare le informazioni reddituali contestualmente alla presentazione della domanda di pensione australiana, al fine di consentirne una più rapida definizione, in conformità agli articoli 19 e 20 dell’Accordo bilaterale italo-australiano e all’articolo 13 dell’Intesa amministrativa di applicazione dell’Accordo.

Campagna di eliminazione degli assegni

Come comunicato il 29 marzo 2024 si sta concudendo la campagna di eliminazione degli assegni in Australia come nel resto del mondo per evitare ritardi smarrimenti e appropriazioni indebite

I pagamenti verranno eseguiti in via ordinaria a mezzo accredito su conto corrente bancario oppure, laddove possibile, in contanti allo sportello di un corrispondente diretto della stessa Citibank (Western Union nella maggior parte dei Paesi).

Nei mesi scorsi Citibank N.A. ha inviato, ai beneficiari di pensione in pagamento con assegno residenti in Australia, un modulo per l’acquisizione dei dati bancari necessari a localizzare i futuri pagamenti su conto corrente bancario.

Esclusione da verifica di accertamento esistenza in vita

A seguito della piena operatività dell’Accordo tecnico-procedurale di scambio telematico dei dati di decesso INPS-Centrelink australiano, i pensionati che riscuotono in Australia saranno esclusi dalla campagna di accertamento dell’esistenza in vita da parte di Citibank N.A., così come attualmente avviene, grazie ad analoghi accordi tecnici stipulati dall’INPS con i locali enti previdenziali, per i pensionati che riscuotono in alcuni Paesi europei (Germania, Svizzera, Francia, Belgio e Polonia).

Per maggiori informazioni è possibile consultare la pagina dedicata all’Accordo bilaterale sul sito istituzionale dell’INPS.

-

Impatriati: agevolato anche l’incentivo all’esodo oltre il milione

La Risoluzione n. 40 dell'Agenzia delle Entrate, datata 23 luglio 2024, affronta il trattamento fiscale delle somme corrisposte a titolo di incentivo all'esodo e di importo transattivo nel contesto del "regime speciale per lavoratori impatriati" previsto dall'articolo 16 del Decreto Legislativo n. 147 del 2015 (d.lgs. n. 147/2015).

La risoluzione è stata emessa in risposta a un'istanza di interpello presentata da una banca che ha concordato la risoluzione consensuale del rapporto di lavoro con tre dipendenti, prevedendo il pagamento di importi transattivi superiori al limite previsto per l'applicazione del regime di tassazione separata

Regime impatriati: incentivo all’esodo oltre il milione di euro

La banca ha rappresentato di aver raggiunto un accordo con tre dipendenti per la risoluzione consensuale del rapporto di lavoro, in base al quale è tenuta a corrispondere somme come incentivo all'esodo e importo transattivo. I lavoratori sono beneficiari del regime speciale per i lavoratori impatriati vigente ratione temporis, con parziale detassazione del reddito da lavoro dipendente

L'Istante ha chiesto quindi chiarimenti sulla possibilità di applicare il "regime speciale per lavoratori impatriati" a queste somme, in particolare se tale regime possa applicarsi agli importi fino a 1.000.000,00 euro, in deroga al regime di tassazione separata previsto dagli articoli 17 e 19 del TUIR (Testo Unico delle Imposte sui Redditi, approvato con d.P.R. 22 dicembre 1986, n. 917).

Inoltre, l'Istante ha chiesto chiarimenti operativi sulla gestione fiscale di tali somme eccedenti la soglia di 1.000.000,00 euro (articolo 24, comma 31, del decreto-legge 6 dicembre 2011, n. 201).

Regime impatriati per l’ incentivo all’esodo: la risposta dell’Agenzia

L'Agenzia delle Entrate ha chiarito che le somme corrisposte a titolo di incentivo all'esodo e importo transattivo ordinariamente rientrano nella categoria dei redditi di lavoro dipendente soggetti a tassazione separata, come previsto dagli articoli 17 e 19 del TUIR (articolo 17, comma 1, lettera a), e articolo 19, comma 2, del TUIR).

Tuttavia, in applicazione del "regime speciale per lavoratori impatriati" (articolo 16 del d.lgs. n. 147/2015), i dipendenti possono beneficiare delle agevolazioni fiscali facendo concorrere tali somme al reddito complessivo dell'anno di percezione, ove risulti più favorevole per il contribuente (articolo 17, comma 3, del TUIR).

Pertanto, i dipendenti, dopo aver ricevuto la comunicazione degli esiti della liquidazione dell'imposta, potranno rivolgersi al competente Ufficio Territoriale dell'Agenzia delle Entrate per ottenere la riliquidazione dell'imposta dovuta secondo il regime agevolativo (circolare 1° aprile 2016, n. 9/E).

Per quanto riguarda gli importi eccedenti i 1.000.000,00 euro, questi dovranno essere assoggettati a tassazione ordinaria (articolo 24, comma 31, del decreto-legge 6 dicembre 2011, n. 201), consentendo così l'applicazione del "regime speciale per lavoratori impatriati" anche su tali somme, nel rispetto delle condizioni previste dalla normativa (circolare 28 febbraio 2012, n. 3/E).

-

Prestazioni occasionali: novità sulla comunicazione dei dati

L'INPS, con il Messaggio n. 2701 del 23 luglio 2024, comunica che, a seguito di aggiornamento della piattaforma telematica dedicata alle prestazioni occasionali (decreto-legge n. 50/2017) per l' utilizzo

- del Libretto Famiglia

- o del Contratto telematico Presto per le aziende

a decorrere dal mese di luglio 2024 i dati di contatto di posta elettronica o per SMS degli utilizzatori possono essere inseriti e modificati soltanto tramite la piattaforma MyINPS.

Leggi per ulteriori dettagli Libretto famiglia 2024 come funziona? e Contratto telematico prestazioni occasionali novità e istruzioni

Ti puo interessare per approfondire l'eBook Lavoro autonomo occasionale 2024 di P. Ballanti

Prestazioni occasionali: modalità di versamento nel portafoglio telematico

Con il Messaggio n. 4380 del 6 dicembre 2023, INPS aveva comunicato invece alcune novità sulle modalità di alimentazione del portafoglio telematico per il Libretto Famiglia per i privati e il Contratto di prestazione occasionale per le partite IVA

L’utilizzatore può effettuare il versamento delle somme:

- mediante modello “F24, Elementi identificativi” (ELIDE), con l’indicazione dei dati identificativi dell’utilizzatore e di distinte causali di pagamento a seconda che si tratti di Libretto Famiglia (LIFA) o di Contratto di prestazione occasionale (CLOC).

- dal Portale dei Pagamenti del sito istituzionale www.inps.it, accedendo tramite la propria identità digitale (SPID almeno di livello 2/CIE/CNS) scegliendo tra

-

- Pagamento online “pagoPA”, e utilizzando la carta di credito/debito, il conto corrente, altre carte e circuiti finanziari innovativi;

- Avviso di Pagamento “pagoPA” (disponibile dal mese di dicembre 2023 attraverso i canali fisici e online dei Prestatori di Servizio di Pagamento (PSP) ovvero: presso le agenzie della propria banca; utilizzando l'home banking del PSP (riconoscibili dai loghi CBILL o “pagoPA”); presso gli sportelli ATM abilitati delle banche; presso gli esercenti convenzionati con i PSP aderenti al sistema “pagoPA” (bar, edicole, ricevitorie, tabaccherie e supermercati); presso gli Uffici Postali e Punti Postali.

Per il pagamento con pagopa iI codice CBILL assegnato ad INPS è AAQV6.

L’Avviso di Pagamento “pagoPA” può essere pagato anche tramite AppIO,.

L’elenco degli operatori e dei canali abilitati a ricevere i pagamenti tramite “pagoPA” è disponibile nel sito .

Prestazioni occasionali: notifiche tramite AppIO e MyINPS

Lo stesso messaggio comunicata che a partire dal mese di dicembre 2023 è attiva sull’AppIO e su MyINPS una funzionalità di notifica delle comunicazioni del Libretto Famiglia relative a

- disposizioni di pagamento effettuate nel mese

- aggiornamento del portafoglio elettronico a seguito di versamento e liquidazione dei rimborsi.

- informazioni su irregolarità dell’IBAN che impediscono il pagamento.

-

Pensione con part time verticale: chiarimenti sull’ accredito contributivo

I periodi di lavoro in part time verticale o ciclico vanno conteggiati per intero ai fini del diritto a pensione. La novità era stata sancita nel 2020 dalla Corte Europea e recepita nell'ordinamento italiano con la legge di bilancio 2021. Dal 2021 quindi è possibile conteggiare ai fini previdenziali tutte le settimane coperte dal contratto di lavoro, malgrado non sempre siano operative , a causa della ciclicità della prestazione.

La circolare INPS 74/2021 del 4 maggio ha fornito le istruzioni operative e i modelli per le richieste e per gli Uniemens integrativi da parte dei datori di lavoro.

Con la circolare n. 4 del 5 gennaio 2022 l'istituto ha reso disponibile un nuovo applicativo per le domande utilizzabile da tutti i dispositivi.(v. dettagli sotto)

Con il messaggio n. 2655 del 19 luglio 2024, sono state fornite agli uffici nuove indicazioni :

- sulle domande di accredito

- sui requisiti dei periodi lavorati ai fini dell'accredito, e

- sulla conformità della documentazione a supporto della richiesta. (vedi ultimo paragrafo).

Periodi di part time ciclico verticale ai fini del raggiungimento della pensione

Inps precisava nella circolare 74 2021 che la valutabilità del periodo “non lavorato”, è utile per maturare il diritto al raggiungimento della pensione mentre non assume rilievo ai fini del versamento contributivo, che corrisponde sempre alla retribuzione della prestazione lavorativa.

Viene anche chiarito che:

- per il riconoscimento del periodo annuale è necessario che venga accreditata la retribuzione minima prevista per l'anno di riferimento; diversamente, il numero di contributi riconosciuti sarà pari al rapporto tra l'imponibile retributivo annuo e il minimale settimanale pensionistico in vigore

- la nuova norma è applicabile per i periodi di lavoro a partire dal 30 ottobre 1984.

- Non riguarda il pubblico impiego, già destinatario di una norma per cui gli anni di servizio ad orario ridotto sono considerati comunque utili per intero ai fini della pensione (articolo 8, comma 2, della L. 29 dicembre 1988, n. 554 ).

Circolare INPS n. 4 2022: nuove modalità per le domande

Per il diritto a pensione di periodi non lavorati nel part-time verticale o ciclico ricompresi entro il 31 dicembre 2020 le domande telematiche devono essere presentate attraverso uno dei seguenti canali:

- WEB – servizio telematico accessibile direttamente dal cittadino attraverso il portale dell’Istituto;

- Contact Center Multicanale – 803.164 (riservato all’utenza che chiama da telefono fisso) o al numero 06164164 (abilitato a ricevere esclusivamente chiamate da telefoni cellulari con tariffazione a carico dell’utente);

- Patronati e Intermediari dell’istituto – attraverso i servizi telematici offerti dagli stessi.

Dalla data di pubblicazione della circolare le domande non possono più essere presentate né tramite PEC né attraverso il servizio on-line di segnalazione contributiva (c.d. FASE), modalità utilizzate in fase di prima applicazione.

Per poter accedere al servizio, il richiedente deve essere in possesso di

- SPID (Sistema Pubblico di Identità Digitale) almeno di livello 2, oppure

- CNS (Carta Nazionale dei Servizi) o

- CIE (Carta di Identità Elettronica).

La circolare illustra le fasi di compilazione della domanda e di protocollazione e precisa che gli utenti posso consultare tutte le domande presentate in via telematica nella sezione “Consulta domande” raggiungibile dalla home page dell’applicazione.

Per ogni domanda è possibile scaricare e visualizzare la ricevuta di protocollo e acquisire informazioni in ordine allo stato di definizione della pratica.

E disponibile anche un Manuale Utente consultabile on-line o scaricabile direttamente dal sito e puo essere richiesta assistenza al Contact center telefonico .

AGGIORNAMENTO LUGLIO 2024

Nel messaggio 2655 INPS sottolinea in particolare due aspetti:

- Per il riconoscimento del periodo non lavorato deve trattarsi dell'esecuzione di uno stesso contratto, a tempo determinato o indeterminato nel corso del quale intervenga la sospensione dell'attività lavorativa. Quindi nel caso in cui il rapporto di lavoro cessi e riprenda dopo un determinato periodo di tempo con un nuovo contratto, i periodi di interruzione dell'attività stessa dovuta all'avvicendarsi dei diversi contratti non sono ammessi al beneficio.

- In tema di valutazione della documentazione a supporto si specifica che è onere del lavoratore che richieda il riconoscimento degli effetti pensionistici connessi allo svolgimento del rapporto di lavoro part time verticale o ciclico dimostrare l'esatta l'articolazione della prestazione lavorativa. Quindi dalla documentazione a supporto (come contratto di lavoro, attestazione del datore di lavoro e autodichiarazione del lavoratore) devono emergere chiaramente le condizioni che diano o meno diritto all'accredito. Attenzione anche al fatto che nella fase istruttoria, gli uffici valutano i tutti gli elementi informativi disponibili, quali i flussi Uniemens, eventuali ulteriori informazioni presenti su UNILAV, ecc. che devono essere tra loro coerenti.