-

Apprendistato primo livello: regole, facsimili, chiarimenti 2023

L'apprendistato di primo livello è il contratto di lavoro con obblighi formativi riservato a giovani da 15 -25 anni per il conseguimento di diplomi professionali La normativa è contenuta nel D.Lgs. 81/2015 e dal D.I. 12 ottobre 2015 .Lacircolare del Ministero del lavoro, n. 12 del 6 giugno 2022, , ha fornito numerosi chiarimenti sulla disciplina dell'anche alla luce delle Raccomandazioni del Consiglio dell’Unione Europea sulla necessità di rafforzare i “sistemi di alternanza scuola-lavoro”.

Nuovi chiarimenti sull'apprendistato di primo livello in particolare per i giovani di minore età sono giunte dall'ispettorato nazionale del lavoro nella nota 1369 del 7 agosto 2023 (Vedi ultimo paragrafo per i dettagli)

Apprendistato di primo livello come funziona

Come detto con la circolare del Ministero del lavoro, n. 12 del 6 giugno 2022, viste le prassi non del tutto omogenee di applicazione sono state fornite alcune interpretazioni univoche della normativa pur lasciando spazio a regioni e province autonome di fissare ulteriori specifici requisiti.

Vengono inoltre forniti in allegato i facsimili integrati rispetto agli allegati del DM 12.10.2015, in particolare sul dossier di valutazione delle attività svolte anche se i precedenti restano ugualmente utilizzabili.

Il ministero ricorda soprattutto che "In conformità alle disposizioni del D.M. 12 ottobre 2015, nel contratto di apprendistato di primo livello l’apprendista assume il doppio status di studente/lavoratore, in quanto effettua – tramite un’esperienza diretta di lavoro – un percorso formativo integrato che si realizza, in parte, presso l’istituzione formativa e, in parte, presso l’impresa.

La dimensione “formativa” e la dimensione “lavorativa” del contratto non devono considerarsi alternative tra loro, bensì complementari nel costituire nel loro insieme lo status dell’apprendista:

- il contratto è finalizzato al conseguimento di un titolo di studio, valido ai fini dell’assolvimento dell’obbligo di istruzione e del diritto-dovere all’istruzione e formazione;

- i giovani in obbligo di istruzione e/o diritto-dovere all’istruzione e formazione possono stipulare un rapporto di lavoro esclusivamente con il contratto di apprendistato di primo livello.

Ne discende che :

"per lo svolgimento dell’attività lavorativa, è corrisposta all’apprendista la retribuzione e la relativa contribuzione, come previsto dagli accordi interconfederali e/o contratti collettivi nazionali di lavoro, nonché tutte le tutele previste dalle norme sulla previdenza e assistenza sociale obbligatoria:

a) assicurazione contro gli infortuni sul lavoro e le malattie professionali;

b) assicurazione contro le malattie;

c) assicurazione contro l'invalidità e vecchiaia;

d) maternità;

e) assegno familiare;

f) assicurazione sociale per l'impiego;

– per le ore di formazione esterna, svolte nella istituzione formativa, il datore di lavoro è esonerato da ogni obbligo retributivo;

– per le ore di formazione interna, a carico del datore di lavoro, è riconosciuta all’apprendista una retribuzione pari al 10 per cento di quella che gli sarebbe dovuta, fatte salve le diverse previsioni dei contratti collettivi.

Infine viene sottolineato che "gli apprendisti – al pari di tutti gli altri lavoratori – hanno una tutela assicurativa piena, esclusiva e obbligatoria e che la stessa copre tutte le ipotesi, compreso l’infortunio in itinere".

Chiarimenti e modelli di schede e progetti apprendistato

Il ministero specifica inoltre alcuni aspetti particolari, tra cui

- il contratto di apprendistato di primo livello può essere stipulato anche per familiari svolgono attività non occasionale in favore del coniuge, parente o affine tenendo conto che permane l'onere della prova della subordinazione in capo al datore di lavoro.

- l'apprendista può essere assunto presso un azienda con sede in regione diversa da quella dell'istituto formativo ma per la formazione va fatto riferimento alla disciplina della regione in cui l'istituto ha sede;

- il termine del periodo formativo corrisponde alla data di pubblicazione dei risultati dell'esame finale che l'istituzione formativa deve comunicare al datore di lavoro, tramite Pec entro tre giorni dalla pubblicazione dei risultati, cosi da provvedere l'eventuale proroga o trasformazione del contratto entro i cinque giorni previsti per la comunicazione obbligatoria.

- Fondamentale il ruolo del datore di lavoro e dell'istituzione formativa riguardo la trasparenza dell'attestazione delle attività svolte e delle competenze acquisite dall'apprendista e la necessita di un corretto utilizzo del dossier individuale per la certificazione delle competenze. In merito la circolare fornisce in allegato i fac simili di scheda, protocollo datore- scuola, progetto formativo, dossier di valutazione griglia di valutazione ecc.

Apprendistato stagionale studenti minorenni

L’Ispettorato Nazionale del Lavoro nella nota pù recente sottolinea l'importanza della correlazione tra percorso di istruzione in corso e attività lavorativa stagionale nei casi di apprendistato di primo livello con uno studente minorenne.

Il quesito era stato posto dall'ispettorato Interregionale del Lavoro di Venezia con specifico riguardo alla normativa regionale che prevede possibilità per uno studente minorenne, di svolgere un apprendistato per attività stagionale in qualità di cuoco soltanto nel caso in cui frequenti un istituto scolastico alberghiero. Secondo l'INL la normativa non prevede un preciso divieto di accesso ma ricorda che nelle indicazioni fornite nel Manuale Operativo, allegato alla circolare del Ministero del Lavoro e delle Politiche Sociali n. 12/2022, che il datore di lavoro deve verificare l’effettiva fattibilità del contratto grazie all’accertamento della coerenza tra attività lavorative (figura contrattuale) e titolo di studio (es. qualifica/diploma).

Di conseguenza, non si può prescindere dal valutare la sussistenza di tale correlazione, anche alla luce della certificazione finale che viene rilasciata dall'istituzione scolastica.

-

CTU processo civile: regolamento 2023

È stato pubblicato nella Gazzetta Ufficiale del 11 agosto 2023 il decreto del Ministero della Giustizia 4 agosto 2023 n. 109, recante il nuovo "Regolamento concernente l'individuazione di ulteriori categorie dell'albo dei consulenti tecnici di ufficio e dei settori di specializzazione di ciascuna categoria, l'individuazione dei requisiti per l'iscrizione all'albo, nonche' la formazione, la tenuta e l'aggiornamento dell'elenco nazionale, ai sensi dell'articolo 13, quarto comma, delle disposizioni per l'attuazione del codice di procedura civile e disposizioni transitorie, aggiunto, unitamente all'articolo 24-bis, rispettivamente dall'articolo 4, comma 2, lettere a) e g), del decreto legislativo 10 ottobre 2022, n. 149, e richiamato dagli articoli 15 e 16 delle stesse disposizioni per l'attuazione, come novellati, dallo stesso articolo 4, comma 2, lettera b) nn. 1 e 3, lettera c), nn. 1 e 2."

Il provvedimento è entrato in vigore il 26 agosto 2023.

Il decreto si occupa di specificare

- ulteriori categorie nell'albo dei consulenti ulteriori rispetto a quelle delineate dall’art. 13,

- i settori di specializzazione di ciascuna categoria , elencati nell' allegato A al DM;

- i requisiti per l’iscrizione all’albo e il contenuto della domanda di iscrizione (art. 4)

- gli obblighi di formazione continua e gli altri obblighi per gli iscritti all'albo (art.5 )

- le modalità per la verifica dell'assolvimento dell'obbligo di formazione(art. 6);

- le modalità di sospensione volontaria dall’albo (art. 7);

- la comunicazione ai fini della formazione, della tenuta e dell’aggiornamento dell’elenco nazionale di cui all’art. 24-bis (art. 8).

Nell'Allegato B è riportata la Tabella di equipollenza dei titoli per la categoria MEDICO-CHIRURGICA .

AGGIORNAMENTO 5 SETTEMBRE 2023

E' stata pubblicata nella Gazzetta Ufficiale n. 209 del 4.9.2023 la seguente rettifica: "Al decreto citato sono apportate le seguenti correzioni:

- al terzo visto delle premesse, riportato alla pagina 14, seconda colonna, dove e' scritto: «Titolo I», leggasi: «Titolo II»;

- all'articolo 3, riportato alla pagina 16, prima colonna, la numerazione dei commi: «2.» e «3.», e' stata corretta in: «1.» e «2.»;

- all'articolo 11, riportato alla pagina 18, seconda colonna, dove e' scritto: «articolo 37-bis», leggasi: «articolo 1, comma 37-bis,». "

Requisiti generali per l'iscrizione agli albi e all'elenco nazionale

Gli albi e l'elenco nazionale dei consulenti tecnici operano esclusivamente in modalita' informatica.

L'elenco nazionale contiene, per ogni categoria e settore di specializzazione:

- nome e cognome degli iscritti agli albi

- data di iscrizione all'albo,

- i provvedimenti di conferimento dell'incarico e

- gli eventuali provvedimenti di revoca.

Possono essere iscritti nell'albo coloro che:

a) sono iscritti nei rispettivi ordini o collegi professionali, o ruoli, o associazioni professionali; ( Per le professioni non organizzate in ordini o collegi, il professionista deve essere iscritto nel ruolo dei periti e degli esperti tenuto dalle CCIAA o ad una delle associazioni professionali inserite nell'elenco di cui all'articolo 2, comma 7, della legge 14 gennaio 2013, n. 4

b) sono in regola con gli obblighi di formazione professionale continua, ove previsti e di versamenti contributivi ;

c) sono di condotta morale specchiata;

d) sono dotati di speciale competenza tecnica nelle materie oggetto della categoria di interesse;

e) hanno residenza anagrafica o domicilio professionale nel circondario del tribunale.

ATTENZIONE I professionisti già iscritti alla data del 26 agosto mantengono l'iscrizione e possono chiedere di essere inseriti in uno dei settori di specializzazione e modificare la categoria di appartenenza. Necessario a questo fine allegare una dichiarazione sostitutiva relativa al possesso dei requisiti previsti dal decreto stesso.

Coloro che avevano presentato domanda di iscrizione all'albo prima del 26 agosto 2023, ma non sono ancora stati iscritti dovranno integrare le indicazioni già fornite.

Le scadenza per le domande

Le domande di iscrizione all'albo dei consulenti tecnici d'ufficio presso ciascun Tribunale possono essere presentate:

- tra il 1° marzo e il 30 aprile e

- tra il 1° settembre e il 31 ottobre di ciascun anno.

Il comitato di valutazione si riunisce almeno due volte l'anno, e provvede all'approvazione entro centottanta giorni dal ricevimento della domanda.

-

CCNL legno industria 2023-25: nuova tabella retributiva

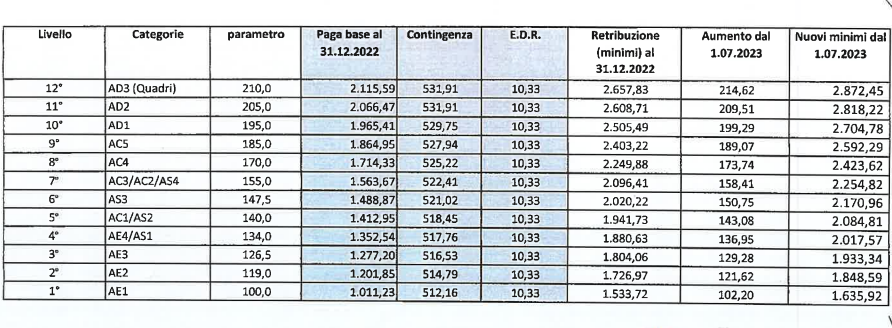

E' stato firmato da FederlegnoArredo, e FenealUil, Filca-Cisl, Fillea-Cgil, il verbale di accordo per il rinnovo del Contratto collettivo nazionale di lavoro legno, sughero, mobile, arredamento e boschivi e forestali, scaduto il 31 dicembre 2022. Entrambe le parti sociali hanno espresso soddisfazione precisando che "

data la situazione economica in essere, causata dall’incremento fuori controllo dei costi dei beni di prima necessità e delle materie prime, che sta colpendo pesantemente sia i redditi dei lavoratori e delle famiglie che i bilanci delle aziende, le parti hanno concordato di mettere mano solo ed unicamente agli istituti di natura strettamente economica del contratto. Si è concordato quindi di non intervenire sulla parte normativa e di destinare tutte le risorse disponibili al sostegno dei lavoratori e delle loro famiglie, evitando oneri indiretti e di natura organizzativa."

In sintesi si prevedono

- l' aumento al 5° livello operaio (AC1/AS2), parametro 140, di 143,08 euro dal 1° luglio 2023 e

- l’erogazione di 600 euro una tantum (300 a luglio e 300 a marzo 2024)

Con questi importi si ottiene il pieno recupero dell’inflazione 2022 .

Sono previsti altri aumenti salariali

- a gennaio 2024 e

- a gennaio 2025,

che verranno calcolati utilizzando l’indice IPCA non depurato.

Questo tipo di accordo consente oltre al totale recupero dei salari sull’inflazione reale, il perseguimento della produttività di settore.

Tabella retributiva ccnl legno industria 2023

-

Atti processo civile: regole di redazione in vigore dal 1 settembre

E' stato pubblicato in Gazzetta Ufficiale l'11 agosto 2023 il decreto del ministero della Giustizia 110 2023 sul "Regolamento per la definizione dei criteri di redazione, dei limiti e degli schemi informatici degli atti giudiziari con la strutturazione dei campi necessari per l'inserimento delle informazioni nei registri del processo, ai sensi dell'articolo 46 delle disposizioni per l'attuazione del codice di procedura civile".

Le disposizioni si applicano ai procedimenti introdotti dopo il 1° settembre 2023.

Vediamo di seguito le principali indicazioni.

Redazione atti processuali regole e limiti dimensionali

La redazione degli atti processuali delle parti private e del pubblico ministero deve essere improntata alla massima chiarezza e sinteticita' per cui si prevede una specifica articolazione con :

a) intestazione, contenente l'indicazione dell'ufficio giudiziario e tipologia di atto;

b) parti,

c) parole chiave, nel numero massimo di venti, che individuano l'oggetto del giudizio;

d) nelle impugnazioni, estremi del provvedimento impugnato

e) esposizione distinta e specifica dei fatti e dei motivi in diritto,

n) nella parte in fatto, puntuale riferimento ai documenti offerti in comunicazione, indicati in ordine numerico progressivo

g) con riguardo ai motivi di diritto, esposizione delle eventuali

questioni pregiudiziali e preliminari e di quelle di merito, c

h) conclusioni,

i) indicazione specifica dei mezzi di prova e indice dei documenti prodotti,

l) valore della controversia;

m) richiesta di distrazione delle spese;

n) eventuale indicazione del provvedimento di ammissione al patrocinio a spese dello Stato.

Sono indicati dal decreto inoltre

- i limiti dimensionali degli atti processuali per le cause di valore inferiore a 500mila euro e le relative deroghe,

- le tecniche redazionali (dimensioni di 12 punti; b) con interlinea di 1,5; c) con margini orizzontali e verticali di 2,5 centimetri

- Le note sono ammesse solo per riferimenti di giursprudenza o dottrina.

Anche i provvedimenti del giudice soggetti ad impugnazione sono redatti in forma chiara e piu concisa possibile, compatibilmente con la complessità della materia e con l'indicazione di capi separati e numerati.

Gli atti giudiziari devono rispettare inoltre le istruzioni per la redazione dettagliate dall'art. 11 del decreto ministeriale 21 febbraio 2011, n. 44, e devono essere corredati dalla compilazione di schemi informatici conformi alle specifiche tecniche.

I criteri saranno inseriti nelle linee programmatiche proposte dal Ministero alla scuola superiore di magistratura .

E' prevista anche l'Istituzione di un osservatorio permanente sulla funzionalita' dei criteri redazionali e dei limiti dimensionali.

-

Fringe benefit: cosa sono?

I fringe benefits sono definiti nel codice civile , all’articolo 2099 come parte della retribuzione "con partecipazione agli utili o ai prodotti, con provvigione o con prestazioni in natura”. Si tratta quindi di beni e servizi aggiuntivi o integrativi liberamente dati o contrattualmente previsti che hanno lo scopo di incentivare e fidelizzare i dipendenti.Questa forma di premio è maggiormente apprezzata dai dipendenti e dai datori di lavoro rispetto per esempio all’aumento retributivo o alle gratifiche occasionali che risultano fiscalmente e previdenzialmente più pesantemente imponibili.Quando si parla di fringe benefits si parla sostanzialmente di servizi o di compensi in natura per i quali l'art 51 comma 3 del TUIR prevede la non imponibilità.In caso di superamento della soglia tutto l'importo viene assoggettato a tassazione.

Fringe benefits: quali sono

Come detto i fringe benefits non possono essere erogati in denaro ma solo come utilizzo di beni e servizi.Alcuni esempi possono essere:- l’alloggio e il vitto in famiglia (per il portiere o per la badante o colf), nel caso di mansioni più professionalmente elevate o di tipo dirigenziale, tali compensi si realizzano con

- buoni pasto o mensa aziendale

- alloggio in appartamenti o alberghi a spese dell'azienda

oppure la concessione all’uso di specifici beni di proprietà dell’azienda “datore di lavoro”, quali:- telefono aziendale; pc, tablet, stampanti o altri dispositivi elettronici aziendali,

- autovetture o altri mezzi di trasporto;

e ancora altri servizi come:- Trasporto collettivo

- asili aziendali

- polizze assicurative

- prestiti aziendali.

Di tali beni e servizi il lavoratore solitamente può usufruire gratuitamente o a condizioni più vantaggiose rispetto al mercato. Il valore è determinato solitamente sulla base dei prezzi e tariffe medie indicate dalle camere di commercio.Fringe benefit: soglia ordinaria e novità 2022

La soglia ordinaria prevista dal DPR 917 1986 art 51 comma 3 era fissata a 500mila lire che l'introduzione dell'euro ha poi trasformato in 258, 23 euro.

Nel corso del 2022 2022 a causa delle emergenze Covid e guerra in Ucraina con pesanti ripercussioni economiche sul potere di acquisto dei lavoratori dipendenti sono state introdotte specifiche deroghe alla soglia ordinaria :

Per il 2020 e 2021 il DL 104 2020 ha raddoppiato l'importo a 516,46 euro

Nel 2022 il DL 115 2022 (Aiuti bis) e il DL 176-2022 (Aiuti Quater) hanno portato la soglia per l'anno 2022 rispettivamente a 600 e a 3000 euro.

Sono stati inoltre previste le ulteriori possibili forme liberalità del datore di lavoro esenti IRPEF

- 200,00 euro per bonus benzina (Decreto Aiuti 50 2022) sia in forma di voucher che di rimborso diretto delle spese

- rimborso importi utenze domestiche del lavoratore entro il limite di 3000 euro ( sempre a norma dell' art 51 comma 3 TUIR).

- Fringe Benefits 2023

NOVITA 2023 Con la conversione in legge del DL 48 2023 (pubblicato in Gazzetta Ufficiale il 3 luglio 2023: Legge 85/2023) è stata confermata la nuova soglia degli importi di beni in natura e servizi esenti per i lavoratori dipendenti di 3mila euro, applicabile solo ai dipendenti con figli a carico.

La misura è sperimentale, in vigore solo per il 2023.

L'importo ricomprende gli eventuali bonus bollette cioè le erogazioni liberali per il pagamento delle utenze domestiche dei lavoratori stessi. Per la misura era previsto lo stanziamento di circa 150 milioni di euro per il 2023 e 2024.

Alloggio in uso al dipendente

Il caso dell'alloggio dato in uso al dipendente rientra nella casistica del fringe benefit riferito al lavoro dipendente ed è regolato dall'art. 51 coma 4 lett c del D.P.R. n. 917/1986 del Testo unico delle imposte dirette.

Esso trova la sua applicazione sia nel caso classico relativo alla concessione in godimento al dipendente di un fabbricato dato in uso a titolo abitativo (ad esempio la categoria catastale A) ma anche dalla concessione in uso di un fabbricato rientrante nella categoria catastale C (garage).

Normativa fringe benefits

Le principali norme che regolano la disciplina dei fringe benefits sono le seguenti:- L. n. 91/81

- L. n. 147/13

- D.lgs. n. 139/2015

- c.c. art. 2094 – Prestatore di lavoro subordinato

- c.c. art. 2099 – Retribuzione

- D.L. 09/08/2022, n. 115, Art. 12. – Misure fiscali per il welfare aziendale

- D.Lgs. 02/09/1997, n. 314, 6. – Determinazione del reddito da lavoro dipendente ai fini contributivi.

- D.P.R. 22/12/1986, n. 917, Art. 67. – Redditi diversi

- DL 115-2022

- DL 176-2022

-

Docenti e ricercatori impatriati: lavoro da remoto non agevolato

Nella recente circolare 25 2023 l'Agenzia ha riepilogato i criteri di definizione della residenza ai fini fiscali per chiarire la tassazione nei casi di smart working o lavoro agile , da remoto, ovvero quando c'è separazione tra

- il luogo di svolgimento dell'attività,

- il luogo della residenza e

- il luogo in cui si esplicano gli effetti di tale attività.

Queste modalità lavorative stanno infatti diventando specialmente in alcuni settori – modalità "ordinarie" di svolgimento della prestazione lavorativa. Necessario quindi specificare il più possibile i campi di applicazione e l'interpretazione della normativa in materia

La prima parte della circolare , dopo aver chiarito il concetto di residenza fiscale e della relativa normativa e prassi in materia, si sofferma in particolare sull'applicazione dei due regimi agevolativi rivolti alle persone fisiche che trasferiscono la propria residenza fiscale dall'estero in Italia per svolgervi un'attività lavorativa, disciplinati da

- articolo 16 del decreto legislativo 14 settembre 2015, n. 147 (c.d. «regime speciale per lavoratori impatriati»), e

- articolo 44 del decreto legge 31 maggio 2010, n. 78 convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 («regime speciale per docenti e ricercatori»);

I chiarimenti dell'Agenzia nei due casi non sembrano assicurarela stessa logica ad entrambe le categorie in tema di smart working, richiedendo solo per docenti e ricercatori il requisito del collegamento tra traferimento e svolgimento della attività

Smart working non agevolato per docenti e ricercatori DL 78 2010

L'agenzia ricorda nella prima parte del testo che entrambi i regimi presuppongono il trasferimento della residenza in Italia da parte del soggetto che ne fruisce e, ossia l'instaurazione di un collegamento sostanziale con il territorio dello Stato, che implichi un'interazione effettiva con la realtà italiana.

Inoltre, si considera necessario che prima del trasferimento in Italia la persona fisica abbia mantenuto la residenza fiscale all'estero per un periodo di tempo minimo, variabile a seconda dell'agevolazione interessata.

Viene anche precisato che l'accesso ai regimi agevolativi è consentito, altresì, alle persone fisiche in grado di superare la presunzione di residenza in Italia di cui al comma 2-bis del medesimo articolo 2 del TUIR (cfr. circolare n. 17/E del 2017).

Per il regime degli impatriati come ormai ribadito da numerosi interpelli recenti la circolare afferma che può accedere all'agevolazione "il soggetto che trasferisce la propria residenza in Italia, pur continuando a lavorare in smart working alle dipendenze di un datore di lavoro estero, a partire dal periodo d'imposta in cui avviene il trasferimento in Italia.

Al contrario, non potrà continuare a fruire dell'agevolazione in esame il soggetto che, trasferitosi a lavorare in Italia, successivamente traslochi all'estero pur continuando a svolgere dalla nuova località la propria prestazione lavorativa per il medesimo datore di lavoro italiano".

Diversa la conclusione per il regime disciplinato dal decreto legge n. 78 del 2010, che riguarda docenti e ricercatori "che abbiano svolto documentata attività di ricerca o docenza all'estero presso centri di ricerca pubblici o privati o università per almeno due anni continuativi e che vengono a svolgere la loro attività in Italia, acquisendo conseguentemente la residenza fiscale"

Secondo l'Agenzia ," un docente o un ricercatore trasferitosi in Italia che intrattenga un rapporto di lavoro con un Ente o con una Università situata in uno Stato estero, per cui svolge la propria attività di docenza o ricerca in modalità smart working non potrà beneficiare dell'agevolazione in quanto non sussiste un collegamento tra il trasferimento in Italia e lo svolgimento di una attività di docenza e/o ricerca nel territorio dello Stato.

-

TFR, Cassa in deroga e ammissione nel fallimento: nuova pronuncia

Con ordinanza n. 25838 del 1° settembre 2022, la Corte di Cassazione aveva enunciato il seguente principio di diritto :

“Anche la Cassa integrazione in deroga, istituita dall’art. 2, comma 64 l. 92/2012 (CIGD), rientra nella previsione del terzo comma dell’art. 2120 c.c., per essere un caso di sospensione totale o parziale per la quale è prevista l'integrazione salariale, nel senso di un periodo di assenza dal lavoro con diritto alla retribuzione, eventualmente soddisfatto in tutto o in parte in forma previdenziale, che figura come periodo di retribuzione normale, anche se la conservazione della retribuzione sia limitata a una aliquota percentuale di essa.”

“Il pagamento della CIGD spetta, qualora il lavoratore non sia rioccupato alla cessazione del periodo alle dipendenze del datore di lavoro, al Fondo sociale per l’occupazione e la formazione presso il Ministero del lavoro e delle politiche sociali; con la conseguenza che, in caso di fallimento del datore di lavoro, il dipendente non ha diritto all’ammissione allo stato passivo del credito per le quote di T.f.r. maturate in tale periodo, ma di quelle del periodo anteriore trasferite nel Fondo di Tesoreria, di cui non sia provato il versamento da parte del datore di lavoro”.

Con Ordinanza n. 25025 del 22 agosto 2023, si conferma che se il lavoratore non si è rioccupato dopo la cessazione del rapporto di lavoro per fallimento della società, le quote di Tfr maturate durante il periodo della Cassa integrazione in deroga (Cigd), non sono a carico della stessa ma del fondo sociale per l'occupazione e la formazione.

CIGD e TFR in caso di fallimento – Cassazione 25838/2022

Il ricorso era stato proposto dalla Curatela fallimentare di una impresa datrice di lavoro riguardo al caso di un lavoratore alle dipendenze della società fallita, che aveva fruito del periodo di integrazione salariale in deroga (CIGD) da settembre 2012 a dicembre 2014,e aveva cessato il rapporto al suo termine in data 31 dicembre 2014, essendo stato assunto il 1° gennaio 2015 da un’altra società, per effetto del trasferimento del ramo d’azienda.

Il lavoratore aveva richiesto l'ammissione al fallimento in forma privilegiata anche per i periodi di cassa integrazione in deroga e aveva ottenuto già un decreto in questo senso dal Tribunale di Palermo .

La corte di legittimit era chiamata a valutare se la regola di maturazione a favore del lavoratore del T.f.r., in caso di sospensione del rapporto di lavoro per l’intervento della cassa integrazione guadagni, operi anche per la CIGD, e a carico di chi gravi;

La Corte ha ritenuto che il ricorso sia parzialmente fondato e che il lavoratore :

- ha diritto all’ammissione allo stato passivo di un ulteriore credito, in via privilegiata ai sensi dell’art. 2751bis c.c., per le quote di T.f.r. maturate nel periodo dal 1° gennaio 2007, in quanto trasferite al Fondo di Tesoreria e non essendo stato provato dalla curatela fallimentare il loro versamento da parte della datrice fallita ino all’inizio del periodo di CIGD (settembre 2012);

- Non ha diritto invece per quelle maturate da tale data e fino alla fine del periodo di CIGS, coincidente con quella del rapporto di lavoro (31 dicembre 2014): esse devono iessere detratte dal credito già ammesso e escluse dallo stato passivo del Fallimento, in quanto non a carico della società datrice di lavoro fallita, ma del Fondo sociale per l’occupazione e la formazione presso il Ministero del lavoro e delle politiche sociali.