-

Adempimento Collaborativo: nuovo modello dal 17 dicembre

Con il Provvedimento n. 450193 del 17 dicembre le Entrate approvano il Modello ultile per l'adempimento collaborativo di cui agli articoli 3 e ss. del decreto legislativo 5 agosto 2015, n. 128, con le relative istruzioni.

Adempimento Collaborativo: nuovo modello dal 17 dicembre

È approvato, unitamente alle relative istruzioni, il nuovo “Modello di adesione al regime di adempimento collaborativo” da utilizzare per la richiesta di adesione al regime a far data dal 17 dicembre.

Il modello sostituisce quello approvato con Provvedimenti del Direttore dell’Agenzia delle entrate prott. n. 54237 e 54749 del 14 aprile 2016 e successivamente modificato con Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 153271 del 04 maggio 2022.

Il modello è sottoscritto e presentato all’Ufficio Adempimento collaborativo della Direzione Centrale Grandi contribuenti e internazionale, esclusivamente per via telematica all’indirizzo di posta elettronica certificata, di cui al Decreto del Presidente della Repubblica 11 febbraio 2005, n. 68, indicato nelle istruzioni per la compilazione del modello.

Per i soggetti non residenti privi di PEC la domanda di accesso può essere presentata alla casella di posta elettronica ordinaria indicata nelle istruzioni per la compilazione del modello.Le Entrate precisano che il modello appena pubblicato aveva necessità di essere adeguato alla luce delle modifiche intervenute con l’emanazione del Decreto del Ministro dell’Economia e delle Finanze del 6 dicembre 2024 attuativo delle disposizioni contenute nel decreto legislativo 5 agosto 2015, n. 128 come modificato dal decreto legislativo 30 dicembre 2023, n.221.

In particolare, il decreto legislativo del 30 dicembre 2023, n.221 ha esteso l’accesso al regime dell’adempimento collaborativo ai contribuenti che conseguono un volume di affari o di ricavi:- a) a decorrere dal 2024 non inferiore a 750 milioni di euro;

- b) a decorrere dal 2026 non inferiore a 500 milioni di euro;

- c) a decorrere dal 2028 non inferiore a 100 milioni di euro.

Inoltre, sempre in relazione ai requisiti soggettivi, il decreto legislativo del 5 agosto 2024, n. 108, recante «Disposizioni integrative e correttive in materia di regime di adempimento collaborativo, razionalizzazione e semplificazione degli adempimenti tributari e concordato preventivo biennale», del decreto legislativo 5 agosto 2015, n. 128, ha previsto l’estensione del regime, altresì, ai contribuenti che appartengono a un gruppo di imprese, inteso quale insieme delle società, delle imprese e degli enti sottoposti a controllo comune ai sensi dell’articolo 2359, comma 1, numeri 1) e 2), e comma 2 del codice civile, a condizione che almeno un soggetto del gruppo possieda i requisiti dimensionali indicati nel comma 1-bis dell’articolo 7 del decreto e che il gruppo adotti un sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale, certificato ai sensi dell’articolo 4, comma 1-bis del decreto.

Infine, in merito ai requisiti oggettivi, il decreto legislativo del 30 dicembre 2023, n. 221, ha aggiunto i commi 1-bis, 1-ter e 1-quater all’articolo 4 del decreto, ai sensi dei quali il sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale di cui al comma 1 deve essere certificato, anche in ordine alla sua conformità ai principi contabili, da parte di professionisti indipendenti già in possesso di una specifica professionalità iscritti all’albo degli avvocati o dei dottori commercialisti ed esperti contabili.

Allegati: -

Pagamenti Accise bevande alcoliche: prima scadenza 18 dicembre

Nel Decreto 4 dicembre del MEF pubblicato in GU n 291 del 12 dicembre si dettano modalita' di pagamento dell'accisa su alcuni prodotti, relative alle immissioni in consumo avvenute nel periodo dal 1° al 15 del mese di dicembre 2024.

Pagamenti Accise alcool: prima scadenza 18 dicembre

I pagamenti dell'accisa sull'alcol etilico, sulle bevande alcoliche e sui prodotti energetici diversi dal gas naturale, dal carbone, dalla lignite e dal coke, relativi alle immissioni in consumo effettuate nel periodo dal 1° al 15 del mese di dicembre 2024, sono effettuati, nel medesimo anno, entro:

- a) il 18 dicembre, se eseguiti con l'utilizzo del modello unificato F/24, di cui all'art. 17 del decreto legislativo 9 luglio 1997, n. 241, con esclusione della compensazione di eventuali crediti;

- b) il 27 dicembre, se eseguiti direttamente in tesoreria, tramite bonifico bancario o postale a favore della tesoreria statale competente nonche' tramite la piattaforma digitale pagoPA.

-

Redditi agrari: approvata una riforma che valorizza il settore

Pubblicato in GU del 16 dicembre il Decreto legislativo sulle modifiche all’Irpef e all'ires.

Tra le novità, ce ne sono di importanti per il settore dell'agricoltura, vediamo una sintesi del contenuto dell'art 1del Dlgs n 192/2024.

Riforma redditi agrari: riforma verso colture innovative

Prima delle novità introdotte è bene specificare che saranno in vigore dal 31 dicembre prossimo e che all'atto della approvazione del provvedimento il Viceministro Leo sulla riforma dei redditi agrari, in una nota ministeriale diffusa il 4 dicembre dopo il CdM ha evidenziato che: "vengono introdotte regole che valorizzano le colture innovative, come le vertical farm e le colture idroponiche. L'obiettivo è sostenere un'agricoltura tecnologica e moderna, che renda il nostro Paese, anche dal punto di vista fiscale, al passo con i tempi".

L'art 1 del Decreto legislativo n 192/2024 introduce norme specifiche per i moderni sistemi di coltivazione verticale in grado di ridurre i consumi di acqua, di arginare gli effetti distruttivi dei cambiamenti climatici e di consentire lo sfruttamento di ambienti diversi da quelli tipici.

La norma, al testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, apporta le seguenti modificazioni:

- all’articolo 28, dopo il comma 4-bis sono aggiunti i seguenti:

- «4-ter. Fino all’emanazione del decreto di cui all’articolo 32, comma 3-bis, il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all’articolo 32, comma 2, lettera b‑bis), è determinato mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella incrementata del 400 per cento.

- 4-quater. Il reddito dominicale determinato ai sensi del decreto di cui all’articolo 32, comma 3-bis, ovvero, in via transitoria, ai sensi del comma 4-ter, non può essere inferiore alla rendita catastale attribuita all’immobile destinato alle attività dirette alla produzione di vegetali di cui all’articolo 32, comma 2, lettera b-bis).»;

- all’articolo 32: 1) il comma 1 è sostituito dal seguente:

- «1. Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati nell’esercizio delle attività agricole di cui all’articolo 2135 del codice civile.»;

- 2) al comma 2, alinea, sono aggiunte, in fine, le seguenti parole: «produttive di reddito agrario»;

- 3) al comma 2, dopo la lettera b) sono inserite le seguenti: «b-bis) le attività dirette alla produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, rientranti nelle categorie catastali C/1, C/2, C/3, C/6, C/7, D/1, D/7, D/8, D/9 e D/10, entro il limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento definita con il decreto di cui al comma 3-bis; b-ter) le attività dirette alla produzione di beni, anche immateriali, realizzate mediante la coltivazione, l’allevamento e la silvicoltura che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici, nei limiti dei corrispettivi delle cessioni di beni, registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto, derivanti dall’esercizio delle attività di cui all’articolo 2135 del codice civile;»;

- 4) dopo il comma 3 è inserito il seguente: «3-bis. Con decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro dell’agricoltura, della sovranità alimentare e delle foreste, sono individuate, per i terreni, nuove classi e qualità di coltura al fine di tenere conto dei più evoluti sistemi di coltivazione, nonché sono disciplinate le modalità di dichiarazione in catasto dell’utilizzazione degli immobili oggetto di censimento al catasto dei fabbricati per attività di produzione di vegetali e le modalità di determinazione della relativa superficie agraria di riferimento di cui al comma 2, lettera b-bis).»;

- all’articolo 34, dopo il comma 4 è aggiunto il seguente: «4.bis. Fino all’emanazione del decreto di cui all’articolo 32, comma 3-bis, il reddito agrario delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all’articolo 32, comma 2, lettera b-bis), è determinato mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento.»;

- all’articolo 36, dopo il comma 3 è inserito il seguente: «3.1. Non si considerano produttive di reddito dei fabbricati, se non sono oggetto di locazione, gli immobili utilizzati nello svolgimento delle attività dirette alla produzione di vegetali di cui all’articolo 32, comma 2, lettera b-bis), ai quali si applicano le disposizioni dell’articolo 28, commi 4-ter e 4-quater.»;

- all’articolo 56-bis: 1) il comma 1 è sostituito dal seguente:

- «1. Per le attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all'articolo 32, comma 2, lettere b) e b-bis), il reddito relativo alla parte eccedente concorre a formare il reddito di impresa nell'ammontare corrispondente al reddito agrario relativo alla superficie sulla quale la produzione insiste ovvero relativo alla superficie di riferimento come definita dal decreto di cui all’articolo 32, comma 3-bis, in proporzione alla superficie eccedente.»; 2) dopo il comma 3-bis è inserito il seguente:

- «3-ter. Il reddito derivante dalla produzione e cessioni di beni di cui all’articolo 32, comma 2, lettera b-ter), oltre il limite ivi indicato, è determinato applicando all’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto il coefficiente di redditività del 25 per cento.»;

- 3) il comma 4 è sostituito dal seguente: «4. Le disposizioni del presente articolo si applicano anche ai soggetti che hanno esercitato l’opzione di cui all’articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296.».

- all’articolo 28, dopo il comma 4-bis sono aggiunti i seguenti:

-

IVA mensile: scadenza entro il 16.12 con novità

Il 16 dicembre scade il termine per la liquidazione IVA relativa al mese di novembre, da parte dei soggetti cosiddetti mensili.

La scadenza quest'anno, a seguito della riforma fiscale, presenta una novità che riguarda il versamento degli importi inferiori alla soglia minima di 100 euro introdotta dal DLgs. Adempimenti.

Vediamo tutti i dettagli.

IVA mensile: scadenza entro il 16.12 con novità

Con l'art 9 del Dlgs Adempimenti (GU n 9 del 12 gennaio) si prevede di ampliare la soglia dei versamenti minimi dell'IVA e in particolare, tale soglia è innalzata a 100 euro.

Potrebbe interessarti anche: Modello Lipe: la nuova soglia dei 100 euro.

Nel dettaglio, si apportano modifiche all'articolo 1, comma 4, del DPR n. 100 del 1998:

- innalzando da 25,82 euro (le vecchie 50.000 lire della norma originaria) a 100 euro il limite previsto per effettuare il versamento IVA mensile nel caso di un importo dovuto inferiore alla predetta soglia, insieme a quello relativo al mese successivo;

- prevedendo che in ogni caso il versamento della somma vada effettuato entro il 16 dicembre dello stesso anno. Come specificava il dossier di commento al decreto, i versamenti relativi ai mesi da gennaio a novembre, in caso di liquidazione mensile, qualora di importo non superiore a 100 euro, sono comunque effettuati entro il 16 dicembre dello stesso anno.

In base all’art. 1 comma 4 del DPR n 100/98, se l’IVA a debito evidenziata nella liquidazione periodica non supera l’importo minimo previsto dalla legge, il versamento è effettuato insieme a quello relativo al mese successivo.

Tuttavia, la norma è stata modificata appunto dall’art. 9 comma 1 del DLgs. n 1/2024.

Il DLgs. 1/2024 oltre ad aver innalzato a 100 euro la citata soglia minima, ha stabilito che il versamento dell’IVA periodica sotto tale importo è effettuato insieme a quello relativo al mese successivo “e comunque entro il 16 dicembre dello stesso anno”.

L’IVA dovuta in base alla liquidazione del mese di novembre, anche se di importo inferiore al minimo, è effettuato comunque entro la scadenza del 16 dicembre successivo.

Ricordiamo infine che, entro il prossimo 27 dicembre c'è da versare anche l'acconto IVA e in proposito leggi: Acconto IVA 2024: in scadenza il 27 dicembre.

-

Saldo IMU 2024: c’è tempo fino al 16 dicembre

Entro il 16 dicembre i contribuenti interessati dovranno pagare il saldo dell'IMU imposta municipale propria 2024.

Ricordiamo che, entro il 28 ottobre scorso, i Comuni che hanno apportato modifiche alle aliquote hanno dovuto provvedere a pubblicare le relative delibere, pertanto, è bene, prima di pagare, verificare se ci sono stati cambiamenti nel proprio comune.

Ricordiamo inoltre che dal 1° gennaio 2025, i Comuni che intendono modificare le aliquote, avranno la novità del prospetto da inviare tramite il portale federalismo fiscale, in proposito leggi anche: Variazioni aliquote IMU 2025: attivo il portale per i Comuni.

Ma ora vediamo le regole per il saldo IMU 2024.

Saldo IMU 2024: in cassa entro il 16 dicembre

Il saldo IMU 2024 o seconda rata, deve essere versato entro il 16 dicembre secondo le regole previste dalla Legge n 160/2019.

Dall'anno prossimo come detto scatteranno alcune novità.

Intanto, il saldo 2024 è la seconda scadenza dell’anno per l’IMU, che segue l'acconto di giugno.

Entro il 16.12 andrà versato anche l’eventuale conguaglio dovuto in caso di variazione delle aliquote da parte del proprio Comune.

L’imposta municipale propria (IMU), ricordiamolo è l’imposta dovuta per il possesso di fabbricati, escluse le abitazioni principali classificate nelle categorie catastali diverse da A/1, A/8 e A/9, di aree fabbricabili e di terreni agricoli ed è dovuta dal proprietario o dal titolare di altro diritto reale (usufrutto, uso, abitazione, enfiteusi, superficie), dal concessionario nel caso di concessione di aree demaniali e dal locatario in caso di leasing.

Il calcolo dell’IMU 2024 avviene determinando la base imponibile, data dalla rendita catastale dell’immobile per il 5% e poi moltiplicata per un coefficiente che varia a seconda della categoria catastale.

Sulla base imponibile, così determinata, si applica l’aliquota applicata dal Comune di riferimento.

Il pagamento dell'IMU avviene tramite F24, presso banca, posta o servizi online dei principali istituti bancari, oppure può avvenire anche con bollettino postale o, infine, tramite PagoPA.

Saldo IMU 2024: i codici tributo per F24

Ai fini del pagamento con il modello F24 occorre utilizzare i seguenti codici tributo

CODICE TRIBUTO

TIPO DI IMMOBILE

DESTINATARIO GETTITO

3912

Abitazione principale e relative pertinenze (Categorie A/1, A/8, A/9)

Comune

3913

Fabbricati rurali ad uso strumentale

Comune

3914

Terreni

Comune

3916

Aree fabbricabili

Comune

3918

Altri fabbricati

Comune

3925

Immobili cat. D

Stato

3930

Immobili cat D

Comune

Il versamento deve essere eseguito a favore del comune in cui è ubicato l'immobile a cui l'IMU si riferisce, indicando il relativo codice catastale nel campo "codice ente/codice comune".

Nel caso si possiedano più immobili, nello stesso Modello F24 è possibile compilare più righi, versando l'IMU per più immobili, ubicati in comuni diversi.

L'importo da versare non può essere rateizzato, pertanto la sezione "Rateazione/mese rif.", presente nel Modello F24, non va compilata.

È possibile, in alternativa, usare il Modello F24 semplificato e in questo caso bisogna ricordarsi di indicare nella colonna "Sezione" il codice "EL".

L’ammontare minimo da versare o da rimborsare è stabilito nel Regolamento comunale; in mancanza l’importo minimo non può essere inferiore a 12 euro, considerando l’ammontare dell’imposta complessivamente dovuta nell’anno.

L'IMU deve essere versata autonomamente da ciascun comproprietario in base alla quota di possesso.

Attenzione al fatto che ogni possessore è responsabile della propria obbligazione tributaria.

Saldo IMU 2024: le aliquote

Le aliquote IMU possono essere così sintetizzate:

- una ordinaria (immobili diversi dalla abitazione principale e altri immobili), pari allo 0,86%; i Comuni possono aumentarla fino all’1,06 o diminuirla fino all’azzeramento. È possibile aumentare ulteriormente l’aliquota al ricorrere di determinate condizioni;

- una ridotta (abitazione principale di lusso e relative pertinenze), pari allo 0,5%; i Comuni possono aumentarla oppure diminuirla fino all’azzeramento

Il MEF specifica che "a decorrere dall’anno 2021, i comuni potranno diversificare le aliquote dell’IMU esclusivamente con riferimento alle fattispecie che saranno individuate da un apposito decreto del Ministro dell’economia e delle finanze e dovranno redigere la delibera di approvazione delle aliquote previa elaborazione, tramite un’apposita applicazione del Portale del federalismo fiscale, di un prospetto che ne formerà parte integrante [art. 1, commi 756 e 757, legge n. 160 del 2019].

La limitazione del potere di diversificazione delle aliquote IMU sarà, in ogni caso, vigente solo dopo l’adozione del decreto in questione e, quindi, eventualmente anche a decorrere da un anno d’imposta successivo al 2021" -

CPB degli ISA: correttivo alle cause di esclusione e cessazione

Il Collegato Fiscale (DL n 155/2024) convertito in legge n 189/2024 contiene novità per il concordato preventivo biennale.

In particolare si prevedono modifiche alle cause di esclusione e cessazione previste dal Dlgs n 13/2024.

Concordato preventivo biennale: correttivo nel Collegato Fiscale

Con l’articolo 7-quinquies, introdotto in sede referente, si limita l’operatività della causa di esclusione dal concordato preventivo biennale di cui all’articolo 11, comma 1, lettera b-quater) e della causa di cessazione del concordato prevista dall’articolo 21, comma 1, lettera b-ter) del decreto-legislativo n. 13 del 2024.

Nel dettaglio, alla lettera a) si modifica l’articolo 11, comma 1, lettera b-quater) del decreto legislativo n. 13 del 2024 recante la causa di esclusione dei contribuenti dall’accesso alla proposta di concordato che riguarda il caso in cui la società o l’associazione di cui all’articolo 5 del TUIR di cui al D.P.R. n. 917 del 1986 è interessata da modifiche della compagine sociale.

Per effetto della disposizione in esame, tale causa di esclusione opera soltanto nel caso di modifiche alla compagine sociale che ne aumentano il numero dei soci o degli associati (e non quindi nel caso di modifiche in cui tale numero diminuisce o rimane invariato), fatto salvo il subentro di due o più eredi in caso di decesso del socio o associato.Mentre alla lettera b), si modifica l’articolo 21, comma 1, lettera b-ter) del medesimo decreto legislativo n. 13 del 2024, recante la causa di cessazione dal concordato preventivo che riguarda il caso in cui la società o l’associazione di cui all’articolo 5 del TUIR D.P.R. n. 917 del 1986 è interessata da modifiche della compagine sociale.

Per effetto della disposizione in esame, analogamente a quanto visto per le cause di esclusione, tale causa di cessazione opera soltanto nel caso di modifiche alla compagine sociale che ne aumentano il numero dei soci o degli associati, fatto salvo il subentro di due o più eredi in caso di decesso del socio o associato.

-

CPB tardivo: chiarimenti ADE per gli acconti

Con 4 faq datate 9 dicembre le Entrate forniscono risposte ai dubbi dell'ultimo momento sulla adesione tardiva al CPB Concordato preventivo biennale.

Relativamente alla adesione tardiva, che può avvenire a certe condizioni, entro il prossimo 12 dicembre, vediamo un chiarimento sul pagamento degli acconti di imposta.

Veniva domando quanto segue: "per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024, restano valide le regole ordinarie per il versamento degli acconti, comprensivi delle maggiorazioni, stabilite dal comma 2 dell’art. 20 del decreto CPB, in base al quale “le maggiorazioni di cui al comma, lettere a) e b), sono versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto?".

L'Amministrazione conferma che, in via generale, restano applicabili le regole ordinarie stabilite dall’articolo 20, comma 2, del decreto Cpb, ma specifica che la violazione per l’omesso o tardivo versamento è ravvisabile se il pagamento avviene oltre il giorno di adesione all’accordo. Le violazioni, inoltre, possono essere sanate tramite ravvedimento operoso.

CPB tardivo: chiarimenti ADE per gli acconti con FAQ del 9.12

Le Entrate hanno chiarito che, anche per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024 e ai quali non si applica il differimento al 16 gennaio 2025 della seconda rata di acconto delle imposte dirette disposto con emendamento recentemente approvato in sede di conversione del decreto-legge 19 ottobre 2024, n. 185, restano applicabili le regole ordinarie per il versamento degli acconti stabilite dal comma 2 dell’articolo 20 del decreto CPB.

Tuttavia, considerato che la maggiorazione dell’acconto prevista dall’articolo 20, comma 2, richiede l’adesione al CPB, si ritiene che, ove alla data del 2 dicembre, non fosse stata ancora manifestata la predetta adesione, non sia ravvisabile alcuna violazione.

Di conseguenza, la violazione riferita al versamento della maggiorazione dell’acconto prevista dall’articolo 20, comma 2, è ravvisabile nell’ipotesi in cui il pagamento avvenga oltre il giorno in cui viene manifestata l’adesione al CPB.

Resta inteso che il pagamento della seconda rata dell’acconto, da calcolare in base alle modalità ordinarie, deve essere avvenuto entro il 2 dicembre, salvo che non sia possibile fruire del ricordato differimento al prossimo 16 gennaio.

Va da sé, aggiunge l'Agenzia che, l’omesso o tardivo pagamento sia della seconda rata d’acconto che della maggiorazione prevista dal richiamato articolo 20, comma 2, del decreto CPB possono essere regolarizzati mediante il pagamento delle relative sanzioni (articolo 13 del decreto-legislativo 18 dicembre 1997, n. 471) e interessi.

A tal riguardo, il contribuente può avvalersi del ravvedimento operoso di cui all’articolo 13 del decreto-legislativo 18 dicembre 1997, n. 472.

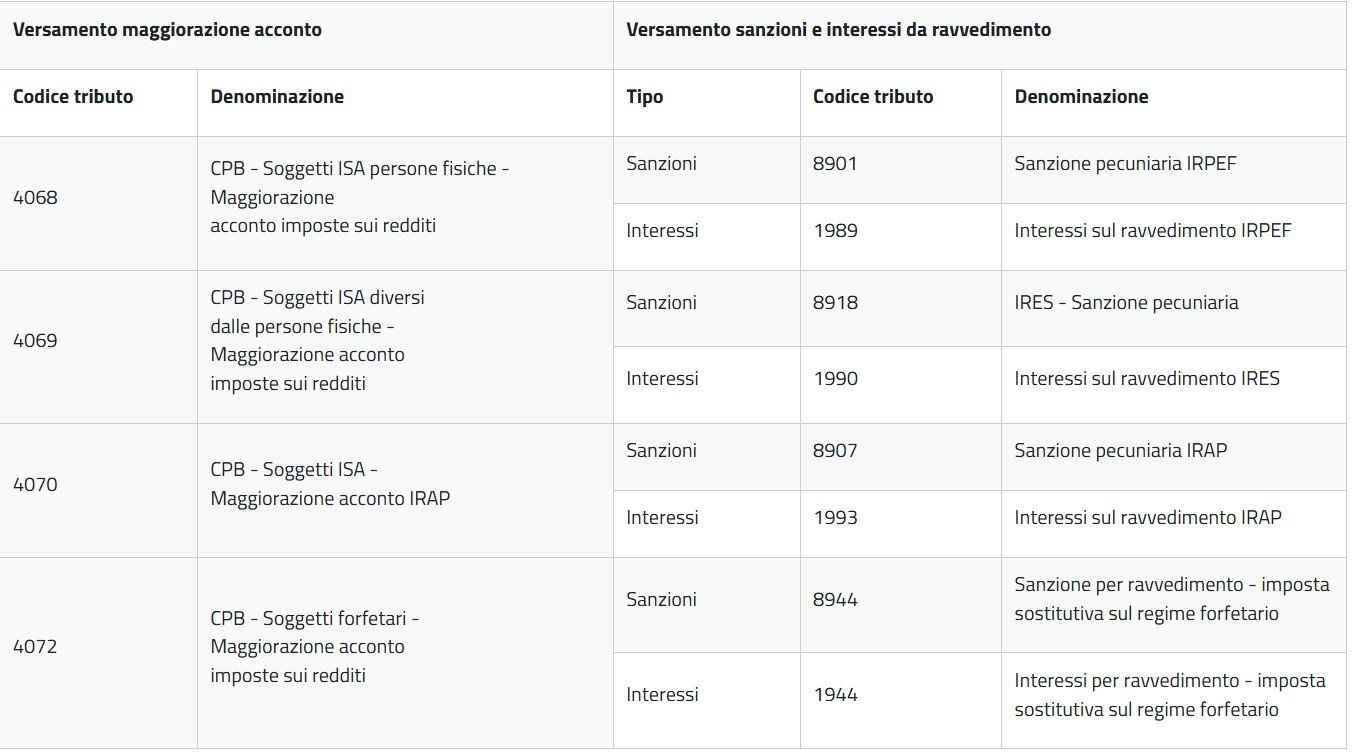

Di seguito sono indicati i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento come riportate nella FAQ n 4 ADE:

Fonte Agenzia delle entrate