-

Cammini d’Italia 2026: tutte le regole per promuoverli

Viene pubblicata sulla GU n 46 del 25 febbraio la Legge n 24/2026 in vigore dal 26 febbraio con le regole per la promozione e la valorizzazione dei cammini d'italia.

Scopo delle norme è assicurare:

- la fruizione dei luoghi su cui insistono, garantendo adeguati standard di sicurezza, di qualità dell'accoglienza e di accessibilità per le persone con disabilità o con ridotta mobilità;

- lo sviluppo di un turismo lento, sostenibile e diffuso sul territorio;

- la conoscenza della rete dei cammini italiani sui mercati turistici nazionali e internazionali;

- l'incentivazione delle attività connesse alle tradizioni dei territori interessati e all'evoluzione della lingua italiana nella storia dei cammini medesimi, delle tradizioni religiose, dei luoghi e delle comunita';

- la valorizzazione dei monumenti e dei siti di interesse storico, culturale, religioso, paesaggistico e naturalistico e delle minoranze linguistiche presenti nei territori attraversati;

- lo studio degli aspetti storici, culturali, religiosi, sociali, ambientali, paesaggistici ed enogastronomici che li connotano;

- il dialogo interculturale e interreligioso;

- la tutela dell'ambiente e del paesaggio.

Cammini d’Italia 2026: la banca dati e la cabina di regia

La legge prevede che al fine di favorire la conoscenza, lo sviluppo, la tutela e la promozione, anche a fini turistici, dei cammini, è istituita presso il Ministero del turismo la banca dati dei cammini d'Italia che integra una mappa digitale dei cammini con informazioni relative alle loro principali caratteristiche, finalizzate ad orientare il potenziale fruitore.

Sono inseriti nella banca dati, qualora conformi ai criteri individuati dal decreto di cui al comma 4a) i tratti presenti sul territorio italiano dei cammini riconosciuti quali itinerari culturali europei dal Consiglio d'Europa, in attuazione della risoluzione del Comitato dei Ministri del Consiglio d'Europa CM/Res (2013)67, adottata il 18 dicembre 2013, e le loro dirette confluenze viarie di riconosciuto interesse turistico, culturale, locale o regionale;

b) i cammini interregionali che interessano il territorio di almeno due regioni, di una regione e di una provincia autonoma ovvero delle province autonome di Trento e di Bolzano;

c) i cammini riconosciuti da una regione o da una provincia autonoma quali cammini di interesse regionale o locale;

d) i cammini riconosciuti dalle citta' metropolitane e da Roma Capitale quali cammini di interesse locale.

Al fine di agevolare il conseguimento delle finalità ella presente legge, favorendo il coordinamento delle politiche e degli interventi che le amministrazioni interessate devono attuare, con decreto del Ministro del turismo, di concerto con il Ministro della cultura, da adottare entro sessanta giorni dalla data di entrata in vigore della presente legge, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, e' istituita, presso il Ministero del turismo, la cabina di regia nazionale per lo sviluppo e la promozione dei cammini d'Italia.

Cammini d’italia: 1 milione l’anno per la promozione

La cabina di regia in attuazione dell'articolo 3, comma 2, lettera c), sentito il tavolo permanente, predispone il programma nazionale per lo sviluppo e la promozione dei cammini d'Italia, indicando le priorita' degli interventi e definendo la strategia unitaria di promozione e di valorizzazione dei cammini d'Italia a livello nazionale. Il programma ha durata triennale.

Gli interventi inseriti nel programma sono realizzati dalle amministrazioni centrali, regionali o locali secondo le rispettive competenze, con il coordinamento del Ministero del turismo.

All'attuazione delle disposizioni del presente articolo si provvede nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.Al fine di promuovere i cammini inseriti nella banca dati, incentivandone la fruizione e favorendo lo sviluppo di un turismo lento, sostenibile e diffuso sul territorio, il Ministero del turismo, sentita la cabina di regia, realizza e coordina campagne di promozione a livello nazionale e internazionale.

Per l'attuazione del presente articolo e' autorizzata la spesa di euro 1.000.000 annui a decorrere dall'anno 2026. Ai relativi oneri si provvede ai sensi dell'articolo 8.Cammini religiosi: che cosa sono

Ricordiamo che gà dal 2023 è stato istituito il fonod dei cammini religiosi.

Per cammini religiosi si intendono gli itinerari escursionistici a tema religioso o spirituale, percorribili esclusivamente o prevalentemente a piedi o con altri mezzi riconducibili a forme di turismo lento e sostenibile.

Nella visione condivisa dal MITUR con l’Agenzia, l’attivazione del Fondo per i cammini religiosi è stata declinata in un’ottica di medio-lungo periodo con l’obiettivo di mettere a disposizione del Ministero una base di conoscenza utile a indirizzare in maniera mirata sia le azioni promozionali sia gli investimenti sulla struttura, i servizi e le dotazioni dei cammini religiosi, anche in vista dei flussi che interesseranno tali percorsi in occasione del Giubileo 2025.

A tal fine viene pubblicato sul sito del Ministero del Turismo nella pagina dei cammini Religiosi il DD del 22 marzo 2023 con “Misure attuative del Fondo per i cammini religiosi di cui all’articolo 1, comma 963, della Legge 30 dicembre 2021, n. 234” in attuazione della legge 30 dicembre 2023, n. 213 recante “Bilancio di previsione dello Stato per l’anno finanziario 2024 e bilancio pluriennale per il triennio 2024-2026.”

Il Fondo per i cammini religiosi è stato istituito dalla Legge di Bilancio per il 2022 con lo scopo di:

- promuovere una importante componente dell’offerta turistica italiana,

- recuperare e valorizzare ai fini turistici gli immobili di proprietà pubblica localizzati in prossimità dei tracciati.

Con la Legge di Bilancio 2023 sono state previste novità per il Fondo Cammini religiosi In particolare, si rifinanzia di 0,5 milioni di euro per ciascuno degli anni dal 2023 al 2025 il fondo istituito dall’articolo 1, comma 963 della legge n. 234/2022.

Ricordiamo che le disposizione attuative del fondo in oggetto sono state adottate con D.M. 23 giugno 2022, che destina le risorse del Fondo per i cammini religiosi a:

a) azioni per il rilancio e la promozione turistica dei Cammini religiosi, finalizzate all’ideazione e attuazione di una strategia di comunicazione coordinata del prodotto turistico nazionale “Cammini religiosi”;

b) azioni per il recupero e la valorizzazione degli immobili pubblici presenti sui percorsi dei Cammini religiosi, volte ad arricchire l’offerta degli itinerari con servizi per la sosta, la permanenza, lo svago dei visitatori.

Leggi qui per tutti gli altri dettagli.

Allegati: -

Housing universitario e cessione ramo d’azienda: l’esenzione dal registro

Con la Risposta n 60/2026 le entrate hanno chiarito che l’esenzione dall’imposta di registro e di bollo prevista per gli immobili destinati a housing universitario si applica anche nel caso di cessione di ramo d’azienda, ma esclusivamente con riferimento alla quota di corrispettivo imputabile all’immobile.

Cessione ramo d’azienda e agevolazione per housing universitario: chiarimenti ADE

L’art. 1-bis della legge 14 novembre 2000 n. 338, introdotto dal DL n. 144/2022 in attuazione del PNRR (Missione 4 – Riforma 1.7), destina 660 milioni di euro all’acquisizione della disponibilità di nuovi posti letto presso alloggi e residenze per studenti universitari.

Oltre ai contributi economici riconosciuti ai soggetti gestori, il comma 10 dello stesso articolo prevede un’importante agevolazione fiscale: sono esenti dall’imposta di registro e dall’imposta di bollo gli atti aventi ad oggetto immobili destinati ad alloggi o residenze per studenti universitari, stipulati in relazione a proposte ammesse al finanziamento.

L’agevolazione è subordinata all’effettiva ammissione al contributo e alla realizzazione dell’intervento, pena la decadenza dal beneficio.

La società istante intende avviare un’attività di housing universitario e ha presentato domanda di contributo ai sensi del DM MUR n. 481/2024.

Per realizzare il progetto, la società prevede di acquistare da un’altra impresa un ramo d’azienda alberghiero, nel quale è compreso l’immobile che sarà destinato a residenza universitaria.

Il contratto di cessione:

- include l’immobile;

- comprende anche attrezzature, arredi e avviamento;

- prevede una suddivisione del corrispettivo tra immobile, attrezzature e avviamento.

Il quesito posto all’Agenzia riguarda la possibilità di applicare l’esenzione da registro e bollo all’intero atto di cessione del ramo d’azienda.

Housing universitario quando spetta l’esenzione dal registro

L’Agenzia delle Entrate fornisce una risposta favorevole all'istante ma con un’importante limitazione.

Secondo l’Amministrazione finanziaria:

- l’agevolazione è applicabile anche nel caso di cessione di ramo d’azienda;

- tuttavia, l’esenzione può operare esclusivamente con riferimento alla quota parte del corrispettivo imputabile all’immobile destinato a housing universitario.

Il beneficio non si estende automaticamente all’intero complesso aziendale.

La motivazione si fonda su due elementi:

- dato letterale della norma, che fa riferimento agli “atti aventi ad oggetto immobili”;

- principio di stretta interpretazione delle norme agevolative, più volte ribadito dalla Corte di Cassazione.

Le disposizioni fiscali di favore non possono essere applicate in via analogica o estensiva oltre quanto espressamente previsto dal legislatore.

La soluzione individuata dall’Agenzia è coerente con la nuova formulazione dell’art. 23 del DPR 131/1986 (Testo unico Registro), modificato dal DLgs. 139/2024.

La norma oggi prevede che, nelle cessioni di azienda o di ramo d’azienda:

- si applicano le aliquote previste per i trasferimenti a titolo oneroso delle diverse tipologie di beni che compongono l’azienda;

- a condizione che il corrispettivo sia ripartito tra i singoli beni nell’atto o nei suoi allegati.

In assenza di ripartizione analitica, si applica l’aliquota più elevata tra quelle previste per i beni trasferiti.

La circolare n. 2/E del 14 marzo 2025 ha chiarito che la riforma mira proprio a consentire l’applicazione separata delle diverse aliquote, superando la logica dell’aliquota unica.

Nel caso esaminato, l’Agenzia evidenzia che:

l’esenzione dall’imposta di registro può applicarsi solo alla quota di prezzo riferibile all’immobile;

tale quota deve essere indicata distintamente e analiticamente nell’atto di cessione.

Per le altre componenti del ramo d’azienda (attrezzature, arredi, avviamento, eventuali altri asset):

l’imposta di registro si applica in misura ordinaria;

secondo le aliquote previste per ciascuna tipologia di bene.

Sotto il profilo operativo, la corretta scomposizione del prezzo diventa dunque determinante per poter fruire del beneficio.

Allegati: -

Redditi PF 2026: novità per sportivi dilettanti

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

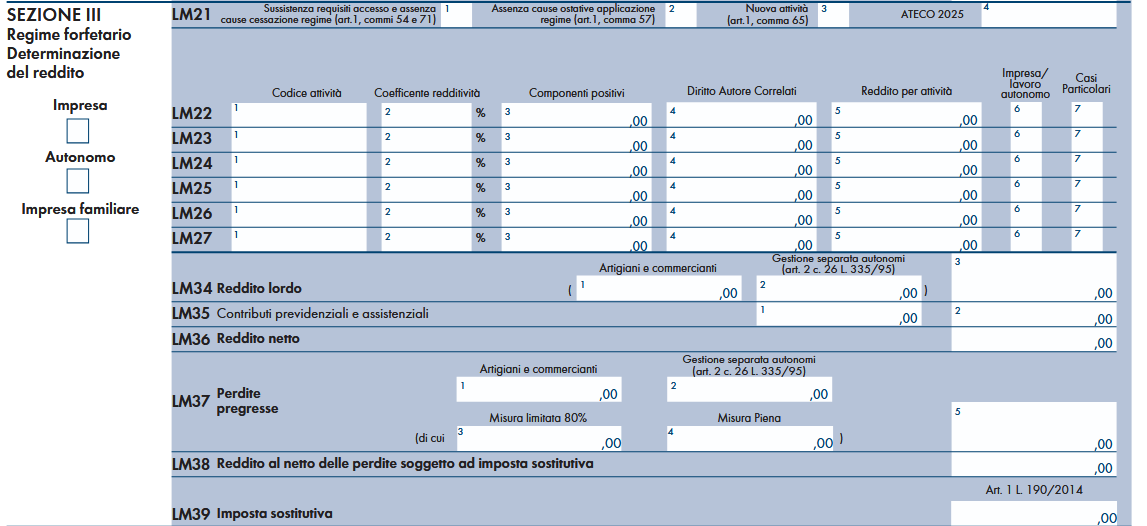

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

730/2026: il quoziente familiare per le detrazioni

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025.

Scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni da utilizzare da partio di ciascun contribuente in sede di dichiarazione, vediamo tutte le novità.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

730/2026: il riordino delle detrazioni

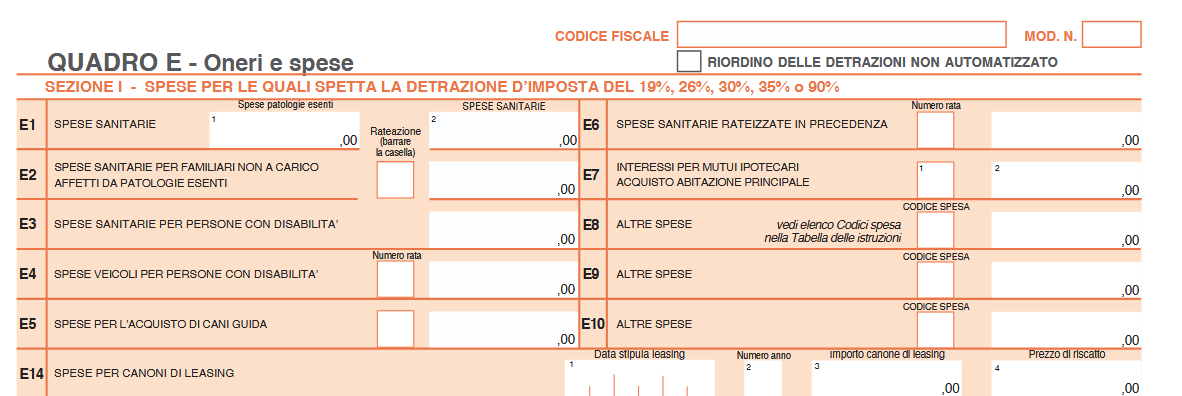

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono

essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontaremassimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

E in particolare, nel Quadro E occorre barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato.

Allegati: -

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

Durante un convegno tenutosi nella giornata del 3 marzo presso la Confcommercio, Carmelo Piancaldini, responsabile settore Procedure dell’agenzia delle Entrate, ha rassicurato i presenti sulla tolleranza che le Entrate riserverà agli esercenti sul nuovo adempimento del collegamento cassa e pos in partenza dal 5 marzo, come ufficializzato con un comunicato stampa ADE.

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

La legge di Bilncio 2025 ha introdotto il nuovo adempimento del collegamento tra cassa e pos ai fini di una maggiore compliace con i contribuenti.

La novità è partita ufficialmente dal 1° gennio, data in cui è diovenuto obbligatorio indicare le modalità di pagamento nello scontrino.

Dal 5 marzo sarà concretamente possibile provvedere al collegamento che le Entrate specificano essere del tutto fattibile tramite l'accesso al cassetto fiscale dove sarà attivo il softare necessario per adempiente.

Leggi qui per tutte le regole del collegamento cassa e pos dal 5 marzo.

A tale proposito il responsabile del settore procedure delle Entrate intervenuto ieri ad un convegno ha evidenziato che relativamente ad eventuali errori commessi dagli esercenti all'atto del collegamento le entrate prima di irrogare le sanzioni invieranno una lettera di compliance per colloquiare con il soggetto interessato dall'eventuale errore.

Piancaldini ha anche aggiunto che scopo dell'adempimento è aumentare l’emissione degli scontrini elettronici e il livello di fedeltà fiscale degli operatori, ma senza un rigore eccessivo, specificando che si tratta di una verifica di dati precompilati messi a disposizione dall’Agenzia nel portale fatture e corrispettiv.

Tali affermazioni dovrebbero rassicurare i contribuenti che in fermento da settimane si stanno preparando al collegamento.

Leggi anche Cassa e POS: i dati necessari al collegamento attivo dal 5 marzo.

Durante il convegno l’Agenzia ha anche rassicurato sulla semplicità di esecuzione della procedura in quanto si tratta di verificare una precompilazione dei dati grazie al flusso che dal 2022 gli acquirer e gli operatori finanziari effettuano con l'ADE.

Dal 5 marzo e fino al 19 aprile, si avvierà il "censimento" in cui gli operatori dovranno verificare se, dal collegamento cassa e pos, i dati di cui dispone l’agenzia siano corretti.

In caso quindi di disallineamenti ha affermato sempre Piancaldini responsabil ADE per le procedure: "la strategia dell’agenzia delle Entrate non è di creare un contrasto con gli operatori, ma alzare il livello di compliance mettendo a disposizione tutta una serie di dati che la struttura controlli analizza senza voler stare con il fiato sul collo per ogni singolo errore. I dati saranno usati con intelligenza, il messaggio è di spingere a battere più scontrini".

Vedremo il progresso di questo nuovo adempimento.

-

Aggiornamento rendite catastali strutture all’aperto: proroga al 15 dicembre

Entro il 15 dicembre gli intestatari catastali delle strutture ricettive all’aperto avevano tempo per presentare le variazioni catastali volte a escludere dalla rendita gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione: case mobili o mobile home, roulotte, camper, caravan, ecc.) e tali variazioni catastali dovevano avere effetto retroattivo, a partire dal 1° gennaio 2025.

Con il Decreto Milleproroghe e la relativa Legge n 26/2026 in vigore dal 1° marzo viene prevista una proroga di tale adempimento al 15 dicembre 2026, vediamo il dettaglio.

Strutture all’aperto: istruzioni per l’aggiornamento rendite catastali

L’art. 7-quinquies del DL 113/2024 aveva fissato al 15 giugno 2025 il termine per adempiere agli aggiornamenti di questo adempimento, tuttavia, la scadenza è stata differita, a termini scaduti, al 15 dicembre 2025, dall'art 14 comma 5 del DL n 95/2025 e ora ulteriormente prorogata dal Milleproroghe 2026 al 15 dicembre 2026.

L’Agenzia delle Entrate, con la Risoluzione n 65/2025, ha illustrato le novità introdotte e gli obblighi dichiarativi per i titolari di diritti reali delle unità immobiliari interessate nonché le modalità di compilazione delle previste dichiarazioni di aggiornamento catastale.

La novità prevede che dal 1° gennaio 2025, sono infatti esclusi da questa stima gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione ubicati nelle strutture ricettive all’aperto.

Inoltre, ai fini della stima diretta delle strutture ricettive all’aperto, il valore delle aree destinate al pernottamento viene aumentato, rispetto all’ordinario valore di mercato, in misura pari:

- all’85%, per le aree attrezzate per i predetti allestimenti mobili di pernottamento;

- al 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Ciò premesso, gli intestatari delle strutture ricettive all’aperto devono presentare gli atti di aggiornamento catastale entro il 15 giugno 2025, termine prorogato al 15 dicembre e ora al 15.12.2026.

Si precisa che limitatamente all’anno 2025, per gli atti di aggiornamento catastale presentati entro tale data, le rendite rideterminate delle strutture ricettive all’aperto hanno effetto già dal 1° gennaio 2025.

Si rimanda all'articolo del Milleproroghe ora in conversione in legge per tutti i dettagli ulteriori.

-

Redditi SC 2026: le novità per l’Ires delle società

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il Modello di dichiarazione “Redditi SC 2026”, con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.

Approvano anche cle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Il modello “Redditi SC 2026” è composto da:

- frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali,

- quadri RF, RN, PN, TN, GN, GC, RI, RM, RQ, RU, RV, RK, RO, RS, RZ, FC, RX, AC, CE, NI, RJ, TR, OP, RA, RB, RH, RL, RT, DI e CP

Scarica il Modello Redditi SC 2026 con le relative Istruzioni

Redditi SC 2026: le novità per l’ires delle società

Le principali novità contenute nel Modello SC 2026 sono le seguenti:

- Concordato preventivo biennale. Nella sezione I del quadro CP, nel rigo CP1, dedicato al reddito d’impresa, è stata inserita la nuova casella “Comma 1-bis” per gestire la novità prevista dall’art. 20-bis, comma 1-bis del decreto legislativo 12 febbraio 2024, n. 13, riguardante il regime d’imposta sostitutiva per i soggetti che hanno aderito al concordato preventivo biennale per il biennio 2025-2026 (art. 8 del decreto legislativo 12 giugno 2025, n. 81); nei righi CP3, CP4 e CP5, è stato previsto un campo ove il socio dichiarante espone l’eventuale quota di imponibile concordato ricevuta per trasparenza da assoggettare all’aliquota d’imposta sostitutiva prevista dal citato comma 1-bis; nel rigo CP6, i soggetti che aderiscono al concordato preventivo biennale a partire dal biennio 2025-2026 includono, tra i componenti che non concorrono alla formazione del reddito di impresa oggetto di concordato, anche la maggiorazione del costo del lavoro per le nuove assunzioni (art. 13, comma 1, lett. a) e b) del decreto legislativo 12 giugno 2025, n. 81); nel rigo CP11, sono state previste nuove cause di esclusione e di cessazione dal concordato preventivo biennale (art. 9 del decreto legislativo 12 giugno 2025, n. 81).

- Agevolazione IRES premiale. Nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX è stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

- Modifiche alla disciplina della liquidazione ordinaria. Nel frontespizio e nei quadri RF e RQ è stata gestita la nuova disciplina della liquidazione ordinaria prevista dall’art. 182 del TUIR che, a determinate condizioni, prevede la possibilità di utilizzare le perdite d’impresa che residuano alla data di chiusura della liquidazione a riduzione del reddito dell’ultimo degli esercizi compresi nella liquidazione e, progressivamente, di quello degli esercizi precedenti (art. 18, comma 1, del decreto legislativo 13 dicembre 2024, n. 192).

- Iper-ammortamento. Nel quadro RF tra le variazioni in diminuzione, sono stati previsti nuovi codici per tenere conto del maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato funzionali alla trasformazione tecnologica e digitale delle imprese di cui agli allegati IV e V alla legge n. 199 del 2025 e all’autoproduzione e autoconsumo da fonti di energia rinnovabile, effettuati dal 1° gennaio 2026 al 30 settembre 2028 (art. 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199).

- Rateizzazione delle plusvalenze. Nel quadro RF è stato previsto il nuovo regime di rateizzazione della tassazione delle plusvalenze realizzate su beni strumentali, di cui all’art. 86, comma 4, del TUIR, che decorre dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 (art. 1, commi 42 e 43, della legge 30 dicembre 2025, n. 199).

- Plusvalenze derivanti dalla cessione di cripto-attività. Nel quadro RT sono state previste le nuove sezioni V-A1 e V-B1 per gestire la nuova imposta sostitutiva nella misura del 33 per cento che si applica sulle plu- svalenze e sugli altri proventi derivanti da cessioni di cripto-attività di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzati a decorrere dal 1° gennaio 2026 (art. 1, comma 24, della legge 30 dicembre 2024, n. 207); nella sezione V-A2 sono state gestite le plusvalenze e gli altri proventi derivanti da opera- zioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro, realizzati a decorrere dal 1° gennaio 2026, per i quali l’aliquota dell’imposta è pari al 26 per cento (art. 1, comma 28, della legge 30 dicembre 2025, n. 199).

- Rivalutazione delle partecipazioni. Nella sezione X del quadro RT è stata gestita la modifica all’art. 5, comma 2, della legge n. 448 del 2001, che prevede l’aumento dell’aliquota dell’imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni, dal 18 al 21 per cento, a decorrere dal 1° gennaio 2026 (art. 1, comma 144, della legge 30 dicembre 2025, n. 199).

- Ecobonus e Sismabonus. Nel quadro RS è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi, effettuati nel 2026, in materia di «Ecobonus» e «Sisma bonus» (art. 1, comma 22, lett. a) e b), della legge 30 dicembre 2025, n. 199).

- Disallineamenti da ibridi. In un apposito prospetto del quadro RS, le imprese che hanno predisposto la documentazione dei disallineamenti da ibridi, prevista dall’art. 4 del decreto del Ministro dell’economia e delle finanze del 6 dicembre 2024, ne danno comunicazione all’Agenzia delle entrate (art. 61 del decreto legislativo 27 dicembre 2023, n. 209).

- Affrancamento straordinario delle riserve. È stata aggiornata la sezione VII-B del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024, che residuano al termine dell’esercizio in corso al 31 dicembre 2025 (art.1, commi 44 e 45, della legge 30 dicembre 2025, n. 199).

- Imposta sull’adeguamento delle esistenze iniziali dei beni. È stata eliminata la sezione XXVII del quadro RQ, riservata ai contribuenti che applicavano l’imposta sostitutiva sulle esistenze iniziali dei beni (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

- Tabelle. Le tabelle contenute nelle istruzioni dei singoli modelli REDDITI SP, SC ed ENC, sono state spostate nelle “Istruzioni generali dei modelli REDDITI”, ai fini di una più agevole consultazione.

- Maggior reddito derivante da differimento della deducibilità. È stato evidenziato nel quadro RS, rigo RS544, e nel quadro GN/GC, rigo GN22/GC22, l’importo del maggior reddito imponibile per effetto delle disposizioni di cui ai commi da 14 a 17 dell’art. 1 della legge 30 dicembre 2024, n. 207, a seguito del differimento, ai successivi periodi di imposta, dei componenti negativi di reddito deducibili nel periodo d’imposta in corso al 31 dicembre 2025 (art.1, comma 18, della legge 30 dicembre 2024, n. 207).

- Principio di derivazione rafforzata alle micro-imprese. Nei quadri RQ e RV è stato previsto che la disciplina delle divergenze tra valori contabili e valori fiscali emerse in sede di cambiamento dei principi contabili, di cui all’art. 10 del decreto legislativo 13 dicembre 2024, n. 192, si applichi anche alle operazioni straordinarie fiscalmente neutrali effettuate tra soggetti che adottano i medesimi principi contabili (art. 3, decreto legislativo 18 dicembre 2025, n. 192).

- Assegnazione agevolata di beni. Nel quadro RQ è stata prevista la gestione dell’imposta sostitutiva pari all’8 per cento (ovvero pari al 10,5 per cento se la società non è operativa) sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni immobili o mobili registrati non strumentali assegnati o ceduti ai soci entro il 30 settembre 2026 nonché, per le società che hanno per oggetto esclusivo o principale la gestione dei medesimi beni, che si trasformano in società semplici entro lo stesso termine del 30 settembre 2026 (art.1, commi da 35 e 40, della legge 30 dicembre 2025, n. 199).

- Crisi d’impresa. Sono state integrate le istruzioni nel quadro RF, rigo RF31, con l’individuazione degli istituti per la soluzione della crisi d’impresa cui si applica la disciplina dell’art. 88, comma 4-ter, del TUIR, richiamando quelli attivati con finalità liquidatoria, quali il concordato minore in continuità aziendale, l’accordo di ristrutturazione dei debiti omologato ai sensi degli artt. 57, 60 e 61 del decreto legislativo 12 gennaio 2019, n. 14, il piano attestato ai sensi dell’art. 56 del citato decreto legislativo, ovvero del piano di

ristrutturazione soggetto a omologazione di cui all’art. 64-bis del medesimo decreto legislativo (art. 8, decreto legislativo 4 dicembre 2025, n. 186). - Contributo straordinario. Nel quadro RQ è stato gestito il contributo straordinario sulla riserva di cui all’art. 26, comma 5-bis, del decreto-legge n. 104 del 2023. L’aliquota del contributo straordinario è stabilita nella misura del 27,5 per cento della riserva esistente al termine dell’esercizio in corso al 31 dicembre 2025 o del 33 per cento della riserva esistente al termine dell’esercizio successivo (art. 1, commi da 68 a 72, della legge 30 dicembre 2025, n. 199).

- Monitoraggio per determinate operazioni. Nel quadro RS è stato previsto un prospetto per l’indicazione di informazioni relative a regime fiscale della rivendita delle azioni proprie, alla deduzione di oneri con nessi a piani di stock option e alla deduzione del costo dei marchi d’impresa, dell’avviamento e delle attività immateriali a vita utile indefinita (art. 1, commi 131 e 132, della legge 30 dicembre 2025, n. 199).