-

Server energia Colonnine di ricarica: l’Ade fissa il calendario

Le Entrate con un comunicato stampa del 3 giugno hanno pubblicato il calendario per dare il via alla comunicazione dei dati delle vendite delle colonnine di ricarica.

In particolare, i soggetti che gestiscono le colonnine per la ricarica dei veicoli elettrici possono registrare direttamente online sul sito dell’Agenzia delle entrate i loro “Server energia”, cioè i dispositivi idonei a memorizzare e trasmettere i corrispettivi delle vendite.

È disponibile il nuovo servizio web che consente di “censire” gli strumenti attivi.

Le regole su questo adempimento sono state fissate da un provvedimento delle stesse entrate del mese di dicembre 2025, in proposito leggi: Corrispettivi ricarica veicoli elettrici: regole per memorizzazione e trasmissione

Colonnine di ricarica: dal 3 giugno i dati delle vendite

Le Entrate specificano anche che a partire dal prossimo 23 giugno, data in cui sarà aperto il canale di trasmissione, gli esercenti avranno 45 giorni di tempo per inviare i dati delle operazioni effettuate dal 1° gennaio 2026 al 31 maggio 2026.

A regime, i dati andranno invece comunicati entro la fine del mese successivo.

Si precisa anche che per completare l’adempimento, il gestore delle colonnine, anche tramite un intermediario, deve accreditarsi e censire i propri “Server energia” all’interno del portale “Fatture e corrispettivi”.

Le informazioni da inviare e le regole tecniche sono state definite con un il Provvedimento n 570041 del 12 dicembre 2025.

A partire dalla data di apertura del canale, fissata al 23 giugno 2026, è previsto un termine di 45 giorni per trasmettere i dati dei corrispettivi registrati dal 1° gennaio al 31 maggio di quest’anno: ci sarà tempo, quindi fino al 6 agosto 2026.

I dati dei corrispettivi registrati da giugno in poi dovranno invece essere trasmessi entro la fine del mese successivo.

-

Testo Unico imposte sui redditi: il Governo approva il definitivo

Il Consiglio dei Ministri del 4 giugno ha approvato il testo definitivo del Testo Unico delle imposte sui redditi.

Come recitava la relazione illustrativa al testo preliminare, il testo unico delle imposte sui redditi è stato predisposto in attuazione dell’articolo 21 della legge 9 agosto 2023, n. 111 (Princìpi e criteri direttivi per il riordino del sistema tributario mediante la redazione di testi unici e di un codice del diritto tributario), che ha delegato il Governo ad adottare uno o più decreti legislativi per il riordino organico delle disposizioni che regolano il sistema tributario, mediante la redazione di testi unici, attenendosi ai seguenti principi e criteri direttivi:

- puntuale individuazione delle norme vigenti, organizzandole per settori omogenei, anche mediante l’aggiornamento dei testi unici di settore in vigore;

- coordinamento, sotto il profilo formale e sostanziale, delle norme vigenti, anche di recepimento e attuazione della normativa dell’Unione europea, apportando le necessarie modifiche, garantendone e migliorandone la coerenza giuridica, logica e sistematica;

- abrogazione espressa delle disposizioni incompatibili ovvero non più attuali.

Le disposizioni vigenti contenute nel Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 sono trasfuse senza modificarne la formulazione, a eccezione delle ipotesi in cui, mantenendo la portata applicativa attualmente vigente, sia stato necessario attualizzarne il testo o introdurre disposizioni di coordinamento per mere esigenze sistematiche di aggiornamento a sopravvenute modifiche normative nel settore di riferimento o per esigenze formali di coordinamento normativo con altre disposizioni dell’ordinamento, ivi comprese quelle inserite nei testi unici di cui alla delega in esame.

TU imposte sui redditi: approvato dal Governo

Il Consiglio dei ministri ha approvato in via definitiva il settimo dei Testi unici che riorganizzano la materia tributaria, si tratta del TU sui redditi.

Il TU sui redditi in bozza contiene 376 articoli per riordinare l'interia materia ferma dal 1986 anno del primo Tuir.

Il viceministro dell’Economia Maurizio Leo in proposito aveva dichiarato: "È un intervento strutturale che rafforza la qualità della nostra legislazione tributaria, un risultato che, come governo Meloni, rivendichiamo con orgoglio, consapevoli del grande percorso avviato tre anni fa e che porteremo a compimento entro la fine della legislatura".

Nel riordino confluiscono le ultime modifiche della legge di Bilancio 2026 e gli interventi che, con l’avvio della delega fiscale, hanno riscritto i pezzi del Tuir del 1986.

Come previsto dallo stesso esecutivo, il provvedimento ha carattere compilativo, raccoglie in un unico testo la vigente disciplina relativa alle imposte sui redditi e abroga contestualmente le disposizioni incompatibili o non più attuali, assicurando il coordinamento formale e sostanziale alla normativa vigente.

Il nuovo testo unico, composto da 376 articoli suddivisi in tre Parti, raccoglie e sistematizza le disposizioni contenute nel Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nonché quelle introdotte nel tempo da successivi interventi legislativi che hanno progressivamente integrato e aggiornato la disciplina.

Nelle riunione del 4 giugno il Consiglio dei Ministri ha approvato il definitivo del Testo unico delle disposizioni legislative in materia di imposte sui redditi e Leo in proposito ha aggiunto: “Siamo a un passo dal completare una riforma fondamentale. Con l’approvazione definitiva del TUIR, manca ormai soltanto il Testo Unico sull’Accertamento per chiudere il ciclo dei testi normativi di riordino. Il Governo si concentrerà nella redazione del Codice tributario, che rappresenterà un punto di svolta cruciale, ponendo fine a decenni di stratificazione normativa e garantendo una maggiore certezza del diritto”.

-

Crediti d’imposta Cinema e Audiovisivo 2026: pubblicati i nuovi beneficiari

Il Ministero della Cultura ha pubblicato i nuovi decreti direttoriali relativi ai crediti d’imposta per il settore cinema, audiovisivo e videogiochi. I provvedimenti, adottati dalla Direzione generale Cinema e Audiovisivo il 29 maggio 2026, riportano gli esiti finali delle istruttorie sulle richieste di accesso agli incentivi presentate dagli operatori del comparto. Le misure riguardano, in particolare,

- la produzione cinematografica, televisiva e web,

- i documentari,

- la produzione esecutiva di opere straniere,

- gli investitori esterni,

- il potenziamento dell’offerta cinematografica

- e la produzione di videogiochi italiani riconosciuti di valore culturale.

Gli elenchi allegati ai decreti indicano i soggetti ammessi e l’importo del credito d’imposta riconosciuto. Restano invece escluse le domande ancora in fase di perfezionamento istruttorio, che saranno oggetto di successivi provvedimenti pubblicati con le stesse modalità sul sito della Direzione generale.

La pubblicazione degli elenchi vale come comunicazione ufficiale

Un aspetto centrale per imprese e professionisti riguarda il valore della pubblicazione dei decreti. La Direzione generale Cinema e Audiovisivo precisa infatti che la pubblicazione degli elenchi costituisce a tutti gli effetti comunicazione di riconoscimento del credito d’imposta. Di conseguenza, non sarà effettuato l’invio delle singole comunicazioni tramite Pec ai beneficiari. Questo significa che gli operatori interessati devono consultare direttamente gli elenchi pubblicati dal Ministero per verificare l’ammissione al beneficio, l’importo riconosciuto e la tipologia di credito attribuito. Dal punto di vista operativo, la data di pubblicazione assume quindi un ruolo rilevante anche per individuare il momento dal quale il credito può essere utilizzato, secondo le regole previste dalla normativa di riferimento. Questi i decreti con i rispettivi link:

- Tax credit consuntivi

- Tax credit preventivi

- Idoneità tax credit

- Eleggibilità culturale tax credit

- Riconoscimento eleggibilità culturale reinvestimento automatici.

Da quando si può utilizzare il credito d’imposta riconosciuto

La Direzione generale ricorda che, in linea generale, il bonus può essere utilizzato dal giorno 10 del mese successivo alla comunicazione di riconoscimento. Poiché la pubblicazione degli elenchi sostituisce la comunicazione individuale, il termine decorre dalla pubblicazione dei decreti. Sono tuttavia previste regole specifiche per alcune misure.

Per il “Tax credit produzione 2024”, disciplinato dall’articolo 34, comma 1, del Dm 10 luglio 2024, e per il “Tax credit internazionale 2024”, previsto dall’articolo 14 del Dm 14 luglio 2024, il credito è utilizzabile dal giorno 15 del mese successivo al riconoscimento.

Per evitare errori nella fruizione dell’agevolazione, imprese e consulenti devono quindi verificare con attenzione il decreto di riferimento e distinguere tra le diverse tipologie di tax credit riconosciute.

Produzione, eleggibilità culturale e potenziamento dell’offerta cinematografica

Una parte significativa dei provvedimenti riguarda il comparto della produzione e dell’eleggibilità culturale. Il Ministero ha pubblicato un pacchetto di decreti relativi agli esiti delle istruttorie sulle richieste preventive e definitive di credito d’imposta per la produzione cinematografica, televisiva e web, per i documentari, per la produzione esecutiva di opere straniere e per gli investitori esterni. Sono inoltre compresi i provvedimenti relativi all’idoneità al credito d’imposta e all’eleggibilità culturale, anche in relazione al reinvestimento dei contributi automatici. L’eleggibilità culturale rappresenta un requisito importante per l’accesso alle agevolazioni del settore audiovisivo, perché attesta la rispondenza dell’opera ai criteri previsti dalla disciplina di riferimento. Un ulteriore decreto riguarda poi il potenziamento dell’offerta cinematografica: in questo caso la comunicazione formale all’Agenzia delle Entrate del contributo attribuito sarà effettuata solo dopo il completamento delle verifiche istruttorie e l’acquisizione della documentazione necessaria all’erogazione del beneficio.

Tax credit videogiochi e controlli per le imprese beneficiarie

Tra i decreti pubblicati rientra anche il tax credit consuntivo destinato alla produzione di videogiochi di nazionalità italiana riconosciuti di valore culturale. Il provvedimento riconosce in via definitiva il credito d’imposta alle imprese indicate nella tabella allegata al decreto. Per i crediti già autorizzati in via provvisoria sulla base delle richieste preventive, la Direzione generale ha provveduto alla registrazione nel Registro nazionale degli aiuti di Stato, come attestato dai codici identificativi riportati nella stessa tabella. Eventuali variazioni intervenute nella fase di riconoscimento definitivo sono confermate attraverso l’aggiornamento dello stesso Registro. Le imprese interessate devono quindi verificare la propria presenza negli elenchi, l’importo del credito riconosciuto e l’eventuale necessità di attendere ulteriori passaggi istruttori, soprattutto nei casi in cui la procedura non sia ancora completamente definita.

-

Titolare effettivo: regole definitive per l’accesso alle informazioni

Il CdM del 4 giugno tra gli altri ha approvato il Decreto Legislativo definitivo che, in base a quanto previsto dalla legge di delegazione europea del 2024, recepisce le norme della Direttiva 2024/1640/UE sull'accesso alle informazioni sulla titolarità effettiva.

Titolare effettivo: regole definitive per l’accesso alle informazioni

Vengono recepiti gli articoli 11,12,13,15 della Direttiva 2024/1640/UE per l'accesso alle informazioni sulla titolarità effettiva.

La disciplina è attualmente regolata dal DLgs. n 231/2007 e dal DM n 55/2022 e sospesa in attesa che, dopo la recente decisione della Corte di Giustizia Ue sulle cause riunite C 684/24 e C 685/24 riprendano i giudizi pendenti in Consiglio di Stato.Per differenziare i regimi di accesso ai dati sulla titolarità effettiva in relazione alla natura del soggetto richiedente, sono inseriti nuovi articoli nel DLgs. 231/2007 e si modifica l’art. 2 e si abroga la Sezione II del DM 55/2022, relativa alla disciplina dell’accesso al Registro dei titolari effettivi.

In sintesi:

- il nuovo art. 21-bis del DLgs. 231/2007, rubricato “Accesso da parte delle autorità” individua un elenco tassativo di autorità legittimate all’accesso,

- il nuovo art. 21-ter rubricato “Accesso da parte dei soggetti obbligati” definisce la disciplina di accesso da parte dei soggetti obbligati

- il nuovo art. 21-quater rubricato “Accesso da parte dei soggetti aventi un interesse legittimo” definisce la disciplina di accesso alle informazioni sul titolare effettivo da parte di soggetti diversi dalle autorità e dai soggetti obbligati, fondandola sul criterio di un legittimo interesse.

Nell'ultimo ambito, si collocano anche i soggetti, compresi i portatori di interessi diffusi, che dimostrino, caso per caso, un interesse legittimo all’accesso in relazione alla finalità di prevenire e contrastare il riciclaggio, i reati presupposto associati o il finanziamento del terrorismo.

In particolare si mira a fornire flessibilità al sistema, consentendo l’accesso anche a soggetti, compresi quelli portatori di interessi diffusi, non espressamente previsti dalla legge, che diano adeguatamente motivazione della connessione tra il proprio interesse ad accedere alle informazioni sulla titolarità effettiva e le finalità di prevenzione del riciclaggio.

Si attende di poter visonare il testo difinitivo approvato.

-

Fondo idrico: contributo alle imprese con domanda entro l’8 giugno

Entro l'8 giugno si può presentare domanda al Fondo idrico – SFNIISSI, lo Strumento Finanziario Nazionale per gli Investimenti Infrastrutturali e per la Sicurezza nel Settore Idrico.

Vediamo i beneficiari della agevolazione e le regole per le domande.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Invitalia ha pubblicato le regole per lo SFNIISSI la misura rivolta alle imprese del settore idrico.

La dotazione complessiva della agevolazione è di un miliardo di euro, finanziato con risorse del Fondo Next Generation EU per modernizzare le infrastrutture idriche del Paese.

Lo SFNIISSI sostiene gli investimenti nel settore idrico e facilita l’accesso alle risorse finanziarie necessarie per realizzare infrastrutture moderne, sicure ed efficienti su tutto il territorio nazionale.

Si vuole rendere sostenibili, anche dal punto di vista economico-finanziario, i progetti infrastrutturali legati alla gestione delle risorse idriche.

In questo modo contribuisce a ridurre il divario di redditività degli investimenti, garantendone l'idoneità al finanziamento bancario e favorendo al contempo processi di razionalizzazione e aggregazione tra i gestori del servizio idrico.

Possono partecipare imprese del settore idrico o soggetti pubblici che svolgono attività analoghe, di qualsiasi dimensione, operanti su tutto il territorio nazionale.

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

Le sovvenzioni sono erogate nella forma del contributo a fondo perduto e coprono fino al 90% del costo per progetti di efficientamento e sicurezza strutturale e fino all'85% per interventi di riduzione delle perdite tramite digitalizzazione.

Lo Strumento è stato istituito dall’articolo 24 del decreto-legge n. 19 del 19 febbraio 2026, in attuazione della Decisione di esecuzione del Consiglio ECOFIN del 27 novembre 2025.

Fondo idrico SFNIISSI: imprese beneficiare del contributo

Possono presentare Domanda di Sovvenzione, in qualità di Proponente:

- le imprese, o soggetti del settore pubblico

- che svolgono attività analoghe, di qualsiasi dimensione e operanti sull’intero territorio nazionale

- che, alla data di presentazione della Domanda di Sovvenzione, si trovano nelle seguenti condizioni:

- a) essere regolarmente costituite e iscritte nel Registro delle imprese; le imprese non residenti nel territorio italiano devono dimostrare il possesso della personalità giuridica riconosciuta nello Stato di residenza, attestata dall’omologo registro delle imprese; per tali soggetti, inoltre, fermo restando il possesso, alla data di presentazione della domanda di sovvenzione, degli ulteriori requisiti previsti dal presente Avviso, deve essere dimostrata, pena la decadenza dal beneficio, alla data di richiesta della prima erogazione dell’agevolazione, la disponibilità di almeno una sede sul territorio italiano;

- b) essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali con finalità liquidatorie;

- c) essere in regola con le disposizioni vigenti in materia obblighi contributivi;

- d) essere titolari di concessione di derivazione idrica rilasciata dall’amministrazione competente ai sensi dell’articolo 89 del decreto legislativo 31 marzo 1998, n. 112, ovvero, nei casi di richiesta di rilascio o rinnovo della medesima concessione, titolari dell’utenza di prelievo delle acque formalmente riconosciuta dall’amministrazione concedente;

- e) essere un soggetto gestore del servizio idrico integrato accreditato all’anagrafica operatrice di cui all’articolo 5 della delibera n. 347/2012/R/IDR, del 2 agosto 2012 e ss.mm.ii., dell’Autorità di regolazione per energia reti e ambiente (ARERA) ovvero operante nei territori delle Province autonome di Trento e di Bolzano con affidamento della gestione del servizio idrico conforme alla normativa vigente.

Fondo idrico SFNIISSI: presenta la domanda

Le domande possono essere inviate solo online tramite la Piattaforma SFNIISSI, gestita da Invitalia, fino alle ore 11.59 dell'8 giugno 2026, dopo la proroga che ha posticipato la scadenza originariamente fissata al 28 maggio 2026.

I termini e le modalità di presentazione sono definiti nell'avviso pubblico.

Per presentare le domande di sovvenzione è necessario accreditarsi, dal 29 aprile, sulla piattaforma dedicata.

-

Spese centri estivi: quando sono detraibili nel 730

Dal 30 aprile è possibile inviare il Modello 730/2026, la dichiarazione dei redditi di dipendenti e pensionati.

Tra le spese detraibili ci si domanda se si possa indicare anche quelle per la frequenza dei centri estivi.

Vediamo quali sono le condizioni.

Centri estivi: quando è possibile detrarre le spese dal 730

Le spese per i centri estivi non sarebbero detraibili autonomamente nel 730, come altre spese legate ai figli.

Tuttavia, occorre evidenziare che esiste un caso in cui anche tali spese rientrano tra le detrazioni al 19% e con un limite massimo spettante per figlio.

In particolare, qualora il centro estivo sia gestito da una ASD o SSD che eroga appunto corsi sportivi nell'ambito dell'attività di intrattenimento per i bambini e ragazzi, le spese di frequenza sono identiche a quelle da indicare nel Quadro E ai righi E8-E10 con il codice "16" e quindi detraibili.

Dettagliatamente, esse rientrerebbero tra le spese sostenute per la partecipazione a corsi di attività sportiva gestito da società o associazione sportiva dilettantistica.

Tali spese possono essere detratte al 19% su un massimo di 210 euro, con un rimborso massimo di 40 euro per ciascun figlio.

Ricordiamo che si tratta in generale delle spese per attività sportive sostenute da genitori con figli di età compresa tra i 5 e i 18 anni, purché le attività siano praticate in impianti o strutture riconosciute e regolarmente iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche.

Al fine di verificare se è possibile beneficiare della detrazione occorre appunto che il centro estivo rispetti alcuni requisiti essenziali:

- deve essere gestito da una società o associazione sportiva dilettantistica, iscritta e riconosciuta dal CONI, che specifichi nella sua denominazione la finalità sportiva e dilettantistica;

- l’attività offerta deve essere sportiva e svolgersi in impianti idonei e registrati, come palestre, piscine o impianti sportivi non professionistici.

Ai fini del riconoscimento della detrazione serve inoltre idonea documentazione quindi:

- fattura o ricevuta rilasciata dall’associazione o società sportiva con i dati della struttura,

- la causale del pagamento, l’attività sportiva praticata, l’importo corrisposto e i dati anagrafici del figlio;

- il pagamento effettuato tramite metodi tracciabili, come bonifico bancario, carta o bancomat, per evitare qualsiasi problema durante la dichiarazione fiscale.

Leggi anche Spese sportive ragazzi: regole di detrazione 2026 per tutte le regole su queste detrazioni.

-

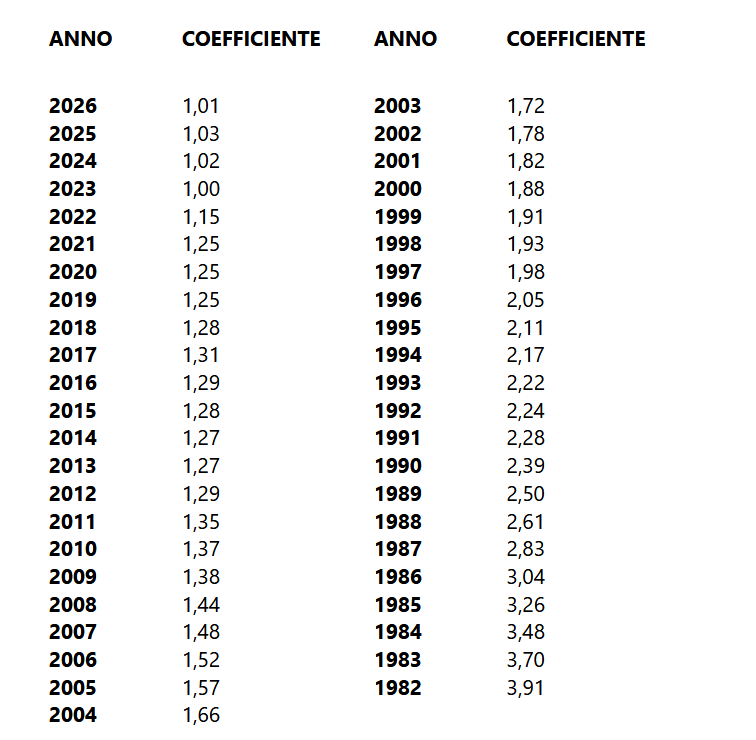

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.