-

Internazionalizzazione imprese: 200 ML per le attività in Africa

Pubblicato in GU n 151 il Decreto n 89/2024 con Disposizioni urgenti per le infrastrutture e gli investimenti di interesse strategico, per il processo penale e in materia di sport.

Tra le altre norme se ne prevede una per destinare risorse alle imprese che operano nel territorio africano.

Internazionalizzazione imprese: 200 ML per le attività in Africa

Nel dettaglio l'art 10 prevede Misure urgenti per il sostegno della presenza di imprese italiane nel continente africano e per l'internazionalizzazione delle imprese italiane

Viene evidenziato che le disponibilità del fondo rotativo (di cui all'articolo 2, primo comma, del decreto-legge 28 maggio 1981, n. 251, convertito, con modificazioni, dalla legge 29 luglio 1981, n. 394) nel limite di euro 200 milioni, possono essere utilizzate per concedere finanziamenti agevolati alle imprese che:

- stabilmente sono presenti, esportano o si approvvigionano nel continente africano,

- ovvero che sono stabilmente fornitrici delle predette imprese, al fine di sostenerne spese di investimento per il rafforzamento patrimoniale, investimenti digitali, ecologici, nonche' produttivi o commerciali.

E' ammesso il cofinanziamento a fondo perduto di cui all'articolo 72, comma 1, lettera d), del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, nella misura fino al 10 per cento dei finanziamenti concessi ai sensi del primo periodo, fatto salvo quanto previsto dal comma 4 del presente articolo.

Possono accedere alla misura le imprese con sede legale in Italia che, alternativamente- a) hanno realizzato un fatturato estero non inferiore alla quota minima stabilita con la deliberazione di cui al comma 2 e che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani o importazioni dai mercati africani in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2;

- b) sono parte di una filiera produttiva a vocazione esportatrice e il cui fatturato, in misura non inferiore alla soglia stabilita con deliberazione di cui al comma 2, deriva da comprovate operazioni di fornitura a beneficio di imprese che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani ovvero importazioni dai mercati africani, in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2.

Per le domande di finanziamento agevolato del fondo rotativo riguardanti il continente africano proposte da imprese localizzate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna, i cofinanziamenti a fondo perduto sono concessi fino al limite del venti per cento.

Al fine di sostenere iniziative e progetti promossi nell'ambito del Piano Mattei di cui all'articolo 1, del decreto-legge 15 novembre 2023, n. 161, convertito, con modificazioni, dalla legge 11 gennaio 2024, n. 2, Cassa depositi e prestiti Spa e' autorizzata, nel limite massimo di 500 milioni di euro per l'anno 2024, a concedere finanziamenti sotto qualsiasi forma anche mediante strumenti di debito subordinato.

I finanziamenti di cui al presente comma sono concessi, anche congiuntamente al finanziamento bancario o di altre istituzioni finanziarie, prioritariamente a favore di imprese stabilmente operative in Stati del continente africano, per la realizzazione di interventi nei seguenti settori, in coerenza con le finalita' del richiamato Piano Mattei:

- infrastrutture;

- tutela dell'ambiente e approvvigionamento e sfruttamento sostenibile delle risorse naturali, incluse quelle idriche ed energetiche;

- salute;

- agricoltura e sicurezza alimentare;

- manifatturiero.

-

Erogazioni per ONLUS, OV, APS, ETS: deducibilità nel 730/2024

Entro il 30 settembre occorre inviare il modello 730/2024 con i redditi conseguiti nell'anno di imposta 2023.

Tra gli oneri deducibili dal reddito vi sono le Erogazioni liberali in denaro o in natura in favore di

- ONLUS,

- organizzazioni di volontariato,

- APS

- e altri ETS iscritti nel RUNTS.

Vediamo come indicarle nella dichiarazione dei redditi.

Deducibilità nel 730/2024 delle erogazioni liberali per ETS

A partire dall’anno d’imposta 2018 le liberalità in denaro o in natura erogate a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale sono deducibili dal reddito complessivo netto del soggetto erogatore nel limite del 10 per cento del reddito complessivo dichiarato.

Dal 2022 la stessa agevolazione è prevista anche per le erogazioni in denaro o in natura erogate a favore degli enti del terzo settore (ETS) iscritti nel Registro unico del terzo settore (RUNTS).

È possibile fruire della deduzione a condizione che le liberalità ricevute siano utilizzate dagli ETS per lo svolgimento dell’attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi d’imposta successivi, ma non oltre il quarto, fino a concorrenza del suo ammontare.

Con decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020, sono state individuate le tipologie di beni che danno diritto alla detrazione dall’imposta o alla deduzione dalla base imponibile ai fini delle imposte sui redditi e sono stabiliti i criteri e le modalità di valorizzazione dei beni che possono formare oggetto delle erogazioni liberali in natura.Attenzione al fatto che l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 quali: carte di credito, carte di debito, carte prepagate, assegni bancari e circolari.

La deduzione non spetta per le erogazioni effettuate in contanti.

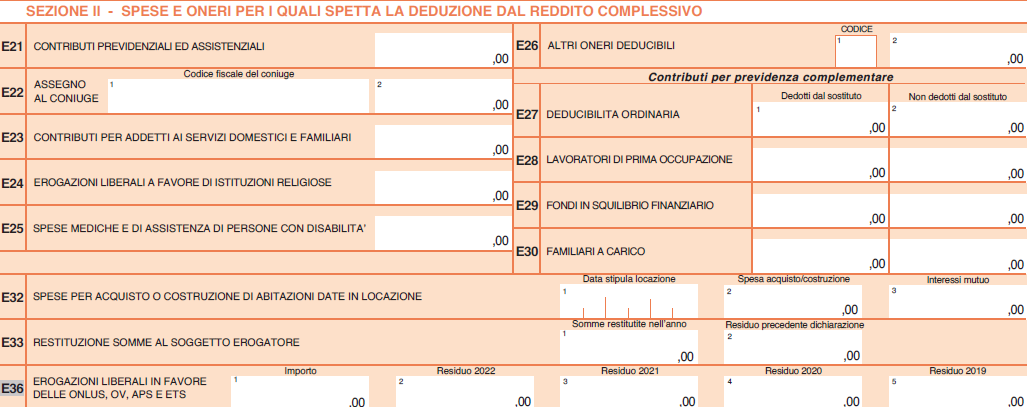

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

In particolare, nel quadro E nella sezione II ai righi da E21 a E36 vanno indicate le spese e oneri per i quali spetta la deduzione dal reddito complessivo.

Nel rigo E36 vanno indicate:

- Colonna 1 (Importo): riportare l’importo delle erogazioni liberali effettuate nel corso del 2023.

- Colonna 2 (Residuo 2022): indicare l’importo riportato nel rigo 153, colonna 4 (8 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 38, del Mod. REDDITI PF 2023.

- Colonna 3 (Residuo 2021): indicare l’importo riportato nel rigo 153, colonna 3 (7 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 37, del Mod. REDDITI PF 2023.

- Colonna 4 (Residuo 2020): indicare l’importo riportato nel rigo 153, colonna 2 (6 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 43, del Mod. REDDITI PF 2023.

- Colonna 5 (Residuo 2019): indicare l’importo riportato nel rigo 153, colonna 1 (5 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 47, del Mod. REDDITI PF 2023

-

Commissario liquidatore coop: via alle domande dal 1 luglio

Con avviso del 1 luglio il MIMIT informa che fatto che è possibile presentare le domande per il rinnovo dell’elenco dei professionisti idonei a ricoprire l’incarico di commissario liquidatore delle società cooperative, fiduciarie e fiduciarie e di revisione.

Vediamo come.

Commissario liquidatore coop: via alle domande dal 1 luglio

Viene precisato che le istanze di iscrizione o di rinnovo dell’iscrizione all’elenco dei commissari liquidatori devono essere inviate tramite la piattaforma online:

I soggetti beneficiari dell'avviso sono:

- gli iscritti agli albi professionali degli avvocati, dei dottori commercialisti, degli esperti contabili e dei consulenti in materia di lavoro, dagli esperti in materia di lavoro e cooperazione

- e coloro che abbiano svolto funzioni di amministrazione, direzione e controllo in società per azioni dando prova di adeguate capacità imprenditoriali.

Attenzione al fatto che la scadenza per l’iscrizione è fissata per il 15 settembre 2024.

Il decreto di riferimento pubblicato sul sito MIMIT prevede anche che, i professionisti che saranno iscritti, all’esito dell’istruttoria, sono tenuti a comunicare tempestivamente, e comunque entro 5 giorni, ogni variazione ed aggiornamento circa il permanere dei requisiti di iscrizione.

Il MIMIT ha anche reso disponibile una guida con le procedure necessarie alla riscrizione, e tra le altre regole, viene spiegato che la funzionalità di Modifica, Rinnovo e Dettaglio precedentemente descritte presentano le stesse pagine previste per la funzionalità di Nuova iscrizione con l’unica differenza che tutti i campi presenti sono prepopolati con i dati inseriti in fase di nuova iscrizione. I

n caso di Modifica e Rinnovo, è possibile modificare i dati presenti, ad eccezione dei dati identificativi provenienti da SPID o CIE e procedere nella lavorazione fino a terminare la variazione o rinnovo della domanda con una nuova protocollazione. In caso di Dettaglio i dati verranno solamente visualizzati.

-

730/2024: come si indica il social bonus

Il social bonus, comparso nel Modello 730 dell'anno scorso e da indicare anche quest'anno relativamente al residuo, è un credito d'imposta riconosciuto in favore di:

- persone fisiche,

- imprese,

- enti e società,

per le erogazioni agli ETS a sostegno del recupero di immobili inutilizzati e beni confiscati alla criminalità.

Attenzione al fatto che, l'ammontare di credito spettante varia a seconda del soggetto che ha effettuato l'erogazione liberali.

Vediamo come i contribuenti persone fisiche devono indicarlo nella prossima dichiarazione.

Social bonus: come indicarlo nel Modello 730/2024

Come specificato anche nelle istruzioni al modello, per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo.

L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo del contribuente. Il social bonus va indicato negli altri crediti del Quadro G del 730

Dettagliatamente, nel QUADRO G, al RIGO G 15 occorre indicare:

- il codice "11" per il credito d’imposta per social bonus.

Viene evidenziato che, il credito d’imposta è ripartito in tre quote annuali di pari importo ed è fruibile a decorrere dalla dichiarazione dei redditi relativa all’anno in cui è stata effettuata l’erogazione liberale.

La quota annuale non utilizzata può essere riportata nelle dichiarazioni dei redditi dei periodi d’imposta successivi, fino ad esaurimento del credito.

Le erogazioni liberali vanno effettuate in favore degli enti del Terzo settore che hanno presentato al Ministero del Lavoro e delle Politiche Sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati e dei beni mobili e immobili confiscati alla criminalità organizzata, assegnati ai suddetti Enti del Terzo Settore e da questi utilizzati esclusivamente per lo svolgimento di attività di interesse generale con modalità non commerciali, e che sono stati approvati dal Ministero del Lavoro e delle Politiche sociali.

Le erogazioni liberali vanno effettuate esclusivamente mediante sistemi di pagamento che ne garantiscano

la tracciabilità, tramite banche, uffici postali ovvero mediante altri sistemi di pagamento tracciabili.Le istruzioni al modello 730/2024 evidenzianche che, per l’anno d’imposta 2023 non risultano progetti approvati dal menzionato Ministero e di conseguenza non è possibile fruire del social bonus.

Ti cosigliamo di leggere anche: Social bonus erogazioni ETS: cosa riguarda e come richiederlo per tutti i dettagli su questo bonus.

-

Plusvalenze da cessione su immobile A10: quando è esclusa

La Cassazione con l'Ordinanza n 17852 depositata a giugno ha sancito un importante criterio sulla tassazione delle plusvalenze da cessione di immobili (avvenute quindi entro i 5 anni dall'acquisto).

Il caso di specie riguarda un immobile destinato ad abitazione principale dal cedente e i suoi familiari, tale immobile è classificato in categoria A/10.

La pronuncia sinteticamente afferma che la nozione di abitazione principale è ancorata all’accertamento di una situazione di fatto, di oggettiva destinazione dell’immobile a dimora abituale, e deve essere consentito al contribuente di provare tale condizione.

In caso di accertamento, grava su di lui tale tale onere.

Vediamo i fatti causa.

Plusvalenze da cessione su immobile A10: quando è esclusa

L'Agenzia delle entrate notificava a due persone fisiche comproprietarie di un immobile in categoria A10, due avvisi di accertamento riguardanti il presunto maggior reddito che sarebbe derivato dalla plusvalenza realizzata a seguito di una (ri)vendita infraquinquennale di un immobile in comproprietà.

La Commissione Tributaria Provinciale accoglieva parzialmente il ricorso, ritenendo fondata solo la censura relativa al mancato conteggio da parte dell'Agenzia delle Entrate delle spese documentate sostenute per l'acquisto dell'immobile successivamente ceduto, con conseguente rideterminazione della maggiore imposta dovuta.

I contribuenti proponevano appello, eccependo l'omessa motivazione in ordine alle eccezioni preliminari avanzate in primo grado, con particolare riferimento a quella di nullità della notifica degli avvisi di accertamento.

Il cuore della doglianza fatta valere dai contrbiuenti ruotava intorno all'insussistenza di una plusvalenza tassabile, dal momento che, indipendentemente dalla categoria catastale A/10, l'immobile era stato adibito ad abitazione principale della famiglia e la sua vendita non era finalizzata al perseguimento di un intento speculativo, ma era stata resa necessaria, invece, dalla situazione di crisi familiare sfociata nella separazione personale tra i coniugi.

La Commissione Tributaria Regionale, rigettate le eccezioni di nullità concernenti la notifica degli atti impositivi, accoglieva il motivo di ricorso relativo all'insussistenza di una plusvalenza tassabile, annullando gli atti impositivi originariamente impugnati.

Essa osservava che la disposizione di cui all'art. 67, comma 1, del DPR n. 917 del 1986 (TUIR), nell'escludere dalle plusvalenze tassabili le somme ottenute dalla vendita infraquinquennale di immobili adibiti ad abitazione principale, non contiene alcun riferimento alla loro categoria catastale.

Aggiungeva che l'assegnazione di un immobile ad una categoria catastale non può assumere rilevanza probatoria assoluta in ordine all'utilizzo corrispondente alla classificazione, sicché l'inclusione di un immobile in una categoria che normalmente identifica un uso diverso da quello abitativo – come appunto la categoria A/10, che identifica la destinazione ad uso ufficio o studio privato – non precludeva la possibilità di provare, da parte del contribuente, che l'immobile stesso fosse stato effettivamente adibito ad abitazione principale e, come tale, sottratto per legge all'imposizione fiscale sulla plusvalenza derivante dalla vendita prima del decorso di cinque anni dall'acquisto.

Riteneva quindi che tale prova fosse stata fornita dal contribuente attraverso la produzione dei certificati di residenza nell'immobile poi ceduto, delle copie delle fatture relative alla fornitura di gas, energia elettrica (per usi domestici) e servizio telefonico, delle copie dei bollettini di pagamento del canone RAI, della tassa rifiuti e delle quote condominiali.

Tale documentazione veniva considerata idonea a superare la presunzione di non utilizzo a fini abitativi derivante dall'assegnazione a tale unità immobiliare della categoria catastale prevista per gli uffici e gli studi privati.

L'Agenzia delle entrate proponeva ricorso in Cassazione, ricorso respinto dalla Corte che esplicitava il seguente principio: "in caso di cessione, entro il quinquennio dall'acquisto, di un immobile classificato ad uso ufficio, ma oggettivamente classificabile anche ad altri usi abitativi, l'effettiva adibizione di esso ad abitazione principale del cedente (sul quale grava il relativo onere probatorio) o di un suo familiare, da intendersi come destinazione a dimora abituale, ove realizzatasi per la maggior parte del periodo intercorso tra l'acquisto e la cessione, è idonea ad escludere l'assoggettamento a tassazione dell'eventuale plusvalenza conseguita dal cedente, anche se tale destinazione sia avvenuta in contrasto con la classificazione catastale dell'immobile, potendosi anche in tal caso escludere l'intento speculativo dell'operazione".

Secondo la Cassazione la sentenza della CTR ha fatto corretta applicazione di tale principi -

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: [email protected].

indicato dal Dipartimento.

-

Info Brexit: chiude il servizio ADE di informazioni per investitori esteri

Con Provvedimento n 277327 del 26 giugno le Entrate sopprimono:

- il Punto di assistenza dedicato agli investitori esteri (Desk dedicato)

- il Punto di assistenza denominato Info Brexit

Ricordiamo che dopo il referendum del 23 giugno 2016, il 29 marzo 2017 il governo del Regno Unito ha attivato il meccanismo di ritiro previsto dall’articolo 50 del Trattato sull’Unione europea.

L’attivazione della procedura ha comportato ufficialmente l’avvio dei negoziati per concordare i termini dell’uscita formale del Regno Unito dall’Unione europea, inizialmente prevista per il 29 marzo 2019 e da ultimo posticipata al 12 aprile.

A tal proposito le Entrate avevano istituito un punto di assistenza dedicato ai soggetti residenti e non residenti sui possibili effetti della Brexit con specifico riferimento a fattispecie che concernono l’applicazione di norme e regolamenti in materia di imposte dirette e indirette di competenza dell’Agenzia.

Il Punto di assistenza “Info Brexit”, istituito presso il Settore internazionale della Divisione Contribuenti dell’Agenzia delle Entrate ha avuto una casella di posta elettronica preposta: [email protected].Tutto ciò era stato previsto dal Provvedimento 85565 del 10 aprile 2019 che ora è superato.

Le Entrate con il provvedimento in oggetto dispongono quanto segue:

- È soppresso il Punto di assistenza dedicato agli investitori esteri (Desk dedicato) istituito con Provvedimento prot. n. 149505 del 16 dicembre 2013.

- È soppresso il Punto di assistenza denominato Info Brexit istituito con Provvedimento prot. n. 85565 del 10 aprile 2019.

- La chiusura dei Punti di assistenza di cui ai punti 1.1 e 1.2 decorre dalla data di pubblicazione del presente Provvedimento e quindi dal 27 giugno 2024