-

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Con Provvedimento n 278182 del 27 giugno le Entrate hanno modificato il precedente provvedimento sulla fatturazione elettronica n 433608 del 2022 prevedendo un nuovo servizio per le utilities ossia le compagnie che offrono servizi di pubblica utilità come gas, acqua ed elettricità.

Per tali soggetti, da una data che l'Agenzia deve ancora comunicare, sarà più semplice il processo di trasmissione dei “codici identificativi univoci contrattuali”.

A tal proposito infatti l’Agenzia delle entrate ha messo a punto un’apposita procedura web nella sezione “Fatturazione elettronica e Conservazione” dell’area riservata del portale “Fatture e Corrispettivi” dedicata all’invio dei suddetti codici che consentono la fatturazione nei casi in cui gli operatori non dispongano del codice fiscale del cliente trattandosi di contratti stipulati prima del 1° gennaio 2005.

Vediamo i dettagli

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Il provvedimento di ieri, 27 giugno, ricorda che l’articolo 1, comma 909, della legge 27 dicembre 2017, n. 205 ha previsto l’obbligo di fatturazione elettronica in relazione alle operazioni di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti e stabiliti nel territorio dello Stato, utilizzando il Sistema di Interscambio.

Con il provvedimento del Direttore dell’Agenzia delle entrate n. 89757 del 30 aprile 2018, successivamente sostituito dal provvedimento del Direttore dell’Agenzia delle entrate n. 433608 del 24 novembre 2022, sono state individuate le regole tecniche per l’emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti nel territorio dello Stato e per le relative variazioni, utilizzando il Sistema di Interscambio, nonché́ per la trasmissione telematica dei dati delle operazioni di cessione di beni e prestazioni di servizi transfrontaliere e per l’attuazione delle ulteriori disposizioni di cui all’articolo 1, commi 6, 6-bis e 6-ter, del decreto legislativo 5 agosto 2015, n. 127.

Sulla base delle suddette regole tecniche, le fatture elettroniche emesse nei confronti di consumatori finali diversi da soggetti passivi IVA sono scartate dal SdI nel caso in cui non riportino, nei dati identificativi del cessionario/committente, un codice fiscale esistente in Anagrafe Tributaria.

Il decreto-legge 23 ottobre 2018, n.119, convertito con modificazioni dalla legge 17 dicembre 2018, n. 136, ha introdotto, all’articolo 1 del decreto legislativo 5 agosto 2015, n. 127, il comma 6-quater, concernente specifiche disposizioni per consentire agli operatori che offrono servizi di pubblica utilità di poter emettere fatture elettroniche nei confronti dei consumatori finali con i quali siano stati stipulati contratti anteriormente al 1° gennaio 2005 e dei quali non sia stato possibile identificare il codice fiscale.

Il provvedimento del Direttore dell’Agenzia delle entrate n. 527125 del 28 dicembre 2018 ha dato attuazione al citato comma 6-quater, prevedendo che gli operatori che erogano servizi di pubblica utilità comunicano all’Agenzia delle entrate i codici identificativi univoci contrattuali, che possono essere utilizzati – in luogo del codice fiscale – per compilare la fattura elettronica da trasmettere al Sistema di Interscambio.

Tale provvedimento stabilisce che la comunicazione dei codici identificativi univoci contrattuali, firmata digitalmente dal soggetto legittimato, è trasmessa mediante PEC almeno 20 giorni prima della data di trasmissione delle fatture elettroniche nelle quali sono riportati i predetti codici identificativi.

Il provvedimento di ieri stabilisce che, a decorrere dalla data che sarà resa nota sul sito dell’Agenzia delle entrate, la comunicazione è effettuata esclusivamente mediante il nuovo servizio online disponibile nell’area riservata del portale “Fatture e Corrispettivi”, con l’obiettivo di semplificare il processo di trasmissione per gli operatori che erogano i servizi di pubblica utilità ed al tempo stesso di ottimizzare l’acquisizione dei codici identificativi univoci contrattuali da parte dell’Agenzia delle entrate.

-

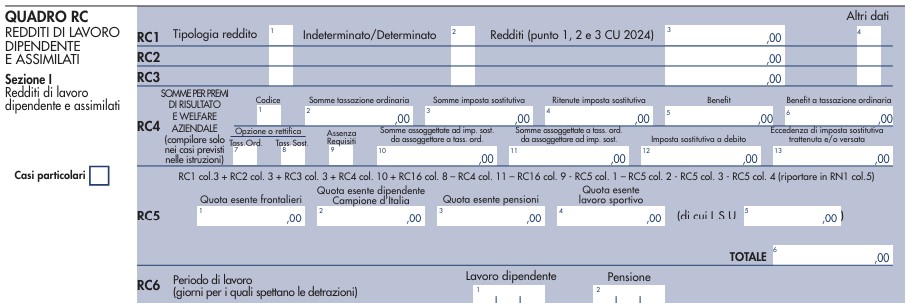

Modello Redditi PF 2024: rigo RC6 sul periodo di lavoro

Entro il 15 ottobre va presentato in via telematica il Modello redditi PF 2024, e tal fine le entrate hanno pubblicato il Modello e le relative istruzioni, con apposito provvedimento.

Nel Quadro RC vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2023.

Se il contribuente nel corso dell’anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all’ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest’ultimo.

Nella Sezione del Quadro RC vanno indicati redditi di lavoro dipendente e assimilati nonché redditi di pensione per i quali la detrazione è rapportata al periodo di lavoro nell’anno.

Per questi redditi la detrazione, da indicare nel rigo RN7 colonna 1 o RN7 colonna 2, è rapportata al periodo di lavoro nell’anno, ovvero a quello per il quale spetta la detrazione, e a tal fine è necessario compilare il rigo RC6 indicandovi i giorni di lavoro/pensione.

Redditi PF 2024: il quadro RC rigo RC6

Il rigo RC6 contiene i dati del periodo di lavoro.

In questo rigo indicare il periodo di lavoro riferito ai redditi indicati nei righi da RC1 a RC3, in particolare:

- nella colonna 1, indicare il numero dei giorni relativo al periodo di lavoro dipendente o assimilato (365 per l’intero anno). Vanno in ogni caso compresi le festività, i riposi settimanali e gli altri giorni non lavorativi; vanno sottratti i giorni per i quali non spetta alcuna retribuzione, neanche differita (ad esempio, in caso di assenza per aspettativa senza corresponsione di assegni). In caso di rapporto di lavoro part-time, le detrazioni spettano per l’intero periodo ancorché la prestazione lavorativa venga resa per un orario ridotto.

Se si compilato un solo rigo perché si è avuto un unico rapporto di lavoro, occorre riportare la cifra indicata al punto 6 della Certificazione Unica 2024.

Redditi PF 2024: il rigo RC14 trattamento integrativo

Per consentire di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti devono compilare il rigo RC14:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:- Riportare il codice indicato nel punto 390 della Certificazione Unica 2024.

Nella Certificazione Unica è riportato:

- il codice 1 se il datore di lavoro ha riconosciuto il trattamento integrativo e lo ha erogato tutto o in parte. In questo caso nella colonna 2 del rigo RC14 va riportato l’importo del trattamento integrativo erogato dal sostituto d’imposta (punto 391 della Certificazione Unica 2024);

- il codice 2 se il datore di lavoro non ha riconosciuto il trattamento integrativo ovvero pur avendolo riconosciuto, non ha provveduto ad erogarlo neanche in parte. In questo caso non va compilata la colonna 2 del rigo RC14.

Ricordiamo che dal 1° luglio 2020 è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati.

Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro.

-

PMI e strategie di finanza sostenibile: dialogo con le banche

Gli obiettivi di sviluppo sostenibile e di neutralità climatica dell'Unione Europea devono essere raggiunti entro il 2050. A tal proposito sarà necessario un importante impegno da parte del sistema finanziario e delle imprese, comprese le PMI.

Il mercato (banche, investitori e grandi imprese), infatti, richiederà loro, seppur gradualmente, di fornire le informazioni ESG delle loro attività.

Le PMI potranno così ottenere significativi benefici in termini di:

- misurazione dei rischi e pianificazione dei propri investimenti;

- miglior accesso ai finanziamenti, con minori costi e condizioni agevolate;

- maggiore resistenza a shock energetici e ambientali;

- prodotti più sostenibili, con rafforzamento del posizionamento competitivo.

Con un comunicato stampa (n.78) del 24.06.2024 il Ministero dell’Economia e delle Finanze avvia la consultazione pubblica del documento elaborato dal “Tavolo per la Finanza Sostenibile”, volto a supportare le PMI nella produzione di informazioni attinenti agli impatti ambientali, sociali e di governance (ESG) per facilitare il dialogo con le banche sui temi della sostenibilità.

Il MEF costituisce e presiede il Tavolo per la Finanza Sostenibile composto da: Ministero dell’Ambiente e della Sicurezza Energetica, Ministero delle Imprese e del Made in Italy, Banca d’Italia, CONSOB, IVASS e COVIP.

Inoltre il Ministero si è avvalso anche del supporto dell’Organismo Italiano Contabilità e della collaborazione con diversi stakeholder e alcuni consulenti incaricati nell’ambito del programma Technical Support Instrument finanziato dalla Commissione Europea.

PMI e strategie di finanza sostenibile: obiettivi del documento

L’obiettivo è quello di favorire il coordinamento tra istituzioni e sistema economico del Paese per sviluppare e attuare strategie di finanza sostenibile e mobilitare così le risorse private attraverso il mercato dei capitali a servizio della transizione green e digitale dell’economia reale.

Il documento:

- si compone

- di un modello di riferimento per la standardizzazione delle “Informazioni di sostenibilità dalle PMI alle banche e

- di una dettagliata guida metodologica

- mira a

- agevolare lo scambio di informazioni, tenendo conto di criteri di standardizzazione, proporzionalità ed economicità;

- aumentare la consapevolezza delle PMI sulle informazioni di sostenibilità;

- porre le basi per iniziative di formazione dedicate alle PMI in materia di sostenibilità.

- è disponibile sul sito del Dipartimento del Tesoro,

- sarà in consultazione pubblica fino al 2 agosto 2024.

PMI e strategie di finanza sostenibile: consultazione pubblica del documento

Per partecipare alla consultazione pubblica, i contributi dovranno essere inviati entro il 2 agosto 2024 via mail all’indirizzo [email protected], al quale sarà possibile inviare anche eventuali domande o richieste.

I commenti pervenuti saranno resi pubblici al termine della consultazione, salvo espressa richiesta di non divulgarli. Il generico avvertimento di confidenzialità del contenuto della e-mail, in calce alla stessa, non sarà considerato una richiesta di non divulgare i commenti inviati.

-

Quando la banca risponde per l’IBAN errato: pronuncia della Cassazione

Secondo la Cassazione la banca che accredita un IBAN indicato in modo errato da chi ha disposto il bonifico, il diretto ad un beneficiario che non è titolare di un conto di accredito presso la stessa, è responsabile nei confronti del beneficiario rimasto insoddisfatto.

Unica eccezione è che la banca dimostri:

- di aver adottato le cautele necessarie per evitare l’errato accredito,

- che non dimostri di essersi adeguatamente adoperata per consentire al pagatore la individuazione del soggetto destinatario del pagamento, anche comunicandogli dati anagrafici o societari.

L'esigenza di tutelare interessi giuridicamente rilevanti prevale sulla riservatezza, questo evidenzia l'Ordinanza n. 17415 del 25 giugno 2024.

Vediamo i dettagli.

IBAN errato: ne risponde la Banca?

Nell’ ordinanza n. 17415/2024 la Cassazione distingue la responsabilità della banca rispetto a due casistiche:

- quando la banca esegua un’operazione di pagamento su disposizione di pagamento errata nel caso che l’operazione provochi un danno al proprio cliente che utilizza il servizio bancario di pagamento come pagatore o quale destinatario dei fondi movimentati per l’operazione,

- quando la banca esegua l’operazione che provochi un danno al beneficiario di una disposizione di pagamento che non è titolare di un conto di accredito presso la banca stessa.

Viene specificato, rispetto al coso di specie che:

- nella prima ipotesi, al fine di determinare una responsabilità dell'istituto è necessario dimostrare la sua consapevolezza circa l’errore del cliente. La banca per sollevarsi deve dimostrare di aver eseguito l’operazione utilizzando il sistema interamente automatizzato di pagamento. Tale strumento esclude di dover eseguire un controllo di congruità dell’operazione. Il pagamento automatico rende la banca inconsapevole dell’eventuale errore dell’utente del servizio di pagamento, con la conseguenza che spetta a quest’ultimo dimostrare che la banca aveva comunque acquisito consapevolezza dell'errore;

- nella seconda ipotesi, invece, la banca ha un dovere di diligenza nei confronti dell’effettivo beneficiario rimasto insoddisfatto e quindi, per liberarsi da responsabilità deve provare di aver agito adottando tutte le cautele necessarie al fine di scongiurare il rischio di individuazione errata del beneficiario del pagamento o, deve dimostrare di essersi comportata in modo da rendere possibile la individuazione del soggetto gratificato dal pagamento erroneamente effettuato.

Si rimanda alla sentenza in oggetto per ulteriori dettagli.

-

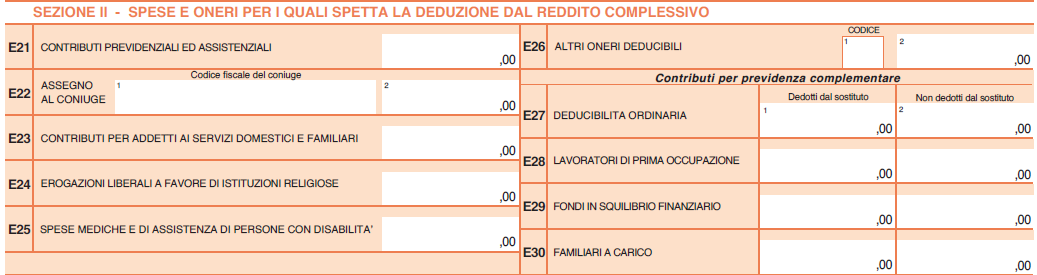

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Nel Modello 730/2024 è possibile indicare il bonus acquisto casa under 36.

Ricordiamo che si tratta del credito di imposta maturato a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Tali contribuenti non devono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

Per le ultime novità leggi anche: Bonus casa under 36: atto integrativo per il credito d'imposta

Bonus acquisto casa under 36: come si utilizza

Prima di vedere come tale credito si indica in dichiarazione dei redditi, ricordiamo che con una faq del 7 giugno 2023, evidentemente ancora valida, le Entrate hanno chiarito che la norma di riferimento non ha indicato limiti temporali per l’utilizzo del credito che, può essere usufruito:

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare dopo la data dell’acquisto agevolata,

- in diminuzione delle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del credito.

Inoltre, può essere utilizzato in compensazione tramite modello F24, nel quale va indicato il codice tributo “6928”.

In ogni caso, il credito d’imposta non può essere chiesto a rimborso.

Con la circolare n. 12/E del 14 ottobre 2021 è stato chiarito che il credito di imposta “prima casa under 36” può essere fatto valere:

- in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto,

- o in sede della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto.

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Il credito di imposta per l'acquisto casa under 36 deve essere indicato nel Rigo G8 del Modello 730/2024

Il Rigo G8 deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Nel dettaglio:

- in Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 156 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023, o indicato nel rigo RN47, col. 44, del Mod. REDDITI PF 2023.

- in Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa. In questa colonna può essere indicato anche il credito d’imposta maturato dal 1° gennaio 2024 e fino alla data di presentazione della dichiarazione.

- in Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

- in Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

-

Spese TAXI dipendenti: i giustificativi del costo

Nella Risposta a interpello n 142/2024 viene chiarito, tra l'altro, cosa occorre avere come giustificativo nelle spese di taxi di un dipendente. La ricevuta del POS non è sufficiente, specificano le Entrate.

Inoltre lo stesso interpello ha chiarito che i documenti devono rispettare caratteristiche di immodificabilità, integrità e autenticità. leggi anche Dematerializzazione note spese dipendenti: regole ADE

Giustificativi di spesa TAXI: cosa occorre per la deduzione

Con l'interpello in questione viene chiarito cosa occorre per giustificare, ai fini della deduzione del costo, il trasporto con taxi dei dipendenti.

I servizi taxi sono soggetti all’obbligo di fatturazione su richiesta del committente, non oltre il momento di effettuazione dell’operazione, la fattura è emessa in duplice copia e può essere considerata documento non unico.

Ricordiamo che dal 1° gennaio 2024 è obbligatoria la fattura elettronica, da emettere tramite lo SdI.

La fattura del lavoratore che prende il taxi sarà un documento dematerializzato.

Nella Risposta n 142 di cui si tratta le entrate evidenziano che: “Laddove, invece, il committente non si premuri di chiedere la fattura, in assenza di un altro documento fiscale che giustifichi la prestazione di servizio, la contabile rilasciata dal mezzo di pagamento elettronico non sembra sufficiente ad indentificare la spesa sostenuta ai fini della deducibilità del costo, tenuto conto della genericità dei dati ivi indicati.”

Se non è richiesta la fattura, è necessario un ulteriore giustificativo di spesa dal quale si possa individuare data; nome del prestatore; percorso e infine corrispettivo.

Le Entrate evidenziano che nei casi in cui «il giustificativo allegato alla nota spese non consenta di risalire al suo contenuto attraverso altre scritture o documenti di cui sia obbligatoria la conservazione, anche se in possesso di terzi, ed abbia pertanto natura di documento analogico originale unico, la relativa conservazione sostitutiva necessita dell'intervento del pubblico ufficiale prescritto dal già richiamato articolo 4, comma 2, del d.m. 17 giugno 2014» (cfr. la già citata risposta ad interpello n. 417 del 2019).

Allegati: