-

IVA servizi in streaming: novità dal 2025

Il governo ha approvato un Dlgs preliminare (cdm 7 agosto 2024) in attuazione della direttiva (UE) 2020/285 del Consiglio del 18 febbraio 2020 che modifica la direttiva 2006/112/CE per quanto riguarda il regime speciale per le piccole imprese e della direttiva (UE) 2022/542 del Consiglio del 5 aprile 2022 recante modifica delle direttive 2006/112/CE e (UE) 2020/285 per quanto riguarda le aliquote dell’imposta sul valore aggiunto ed anche novità sulla territorialità ai fini IVA degli eventi in streaming, vediamo i dettagli.

IVA degli eventi in streaming: novità in arrivo

Con il Dlgs si modifica il regime IVA in materia di territorialità dell’imposta negli eventi in streaming o altrimenti resi disponibili virtualmente.

In particolare, in materia di “principio di territorialità”, si prevede che:

- le attività culturali, artistiche, sportive etc.

- trasmesse in streaming o altrimenti rese virtualmente disponibili,

si considerano effettuate in Italia – e quindi assoggettate a IVA – se il committente non soggetto passivo è domiciliato o residente (senza domicilio all’estero) in Italia, in deroga al principio secondo cui si considera effettuata nel luogo in cui si svolge la manifestazione.

Allo stesso modo, ove la presenza agli eventi culturali, artistici, sportivi, scientifici e simili (fiere, esposizioni, etc.) sia in modalità virtuale, la prestazione di servizi si considera effettuata nel territorio italiano quando il committente soggetto passivo è ivi stabilito.

Si attende il testo definitivo per ulteriori dettagli.

-

Più Impresa ISMEA: agevolazioni donne e giovani domande ammissione entro il 30 settembre

Parte la misura per le imprese agricole per donne e giovani denominata Più Impresa.

In particolare, ISMEA comunica le date di apertura e chiusura del periodo di preconvalida e del periodo di convalida relativi alle domande di ammissione alle agevolazioni Più Impresa:

- periodo di preconvalida: dal 29 luglio 2024, alle ore 12:00 al 30 settembre 2024, alle ore 12:00, e

- periodo di convalida: dal 5 settembre 2024, alle ore 12:00 al 30 settembre 2024, alle ore 18:00.

La misura Più Impresa è dedicata ai giovani e alle donne che intendono subentrare nella conduzione di un'azienda agricola o che sono già attivi in agricoltura da almeno due anni e intendono ampliare la propria impresa, migliorandone la competitività con un piano di investimenti fino ad 1,5 milioni di euro.

Viene precisato che ad eccezione del primo giorno di apertura (dalle ore 12:00 alle ore 18:00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

Durante il periodo di preconvalida sarà possibile compilare e preconvalidare le domande di ammissione alle agevolazioni.

Durante il periodo di convalida sarà possibile compilare, preconvalidare e convalidare le domande di ammissione alle agevolazioni.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni Più Impresa.La data e l'ora di convalida della domanda costituiscono data ed ora di presentazione della stessa.

In nessun caso, la data e l'ora della preconvalida costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà esclusivamente secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da apporre esclusivamente in modalità PAdES.

Più Impresa ISMEA agricoltura: i beneficiari

Il Decreto 23 febbraio pubblicato in GU n 86 del 12 aprile prevede che la misura è rivolta:

- a) alle microimprese e piccole e medie imprese come definite nell'allegato I del regolamento, in qualsiasi forma costituite, che subentrino nella conduzione di un'intera azienda agricola, esercitante esclusivamente l'attività agricola ai sensi dell'art. 2135 del codice civile da almeno due anni alla data di presentazione della domanda di agevolazione e che presentino progetti per lo sviluppo o il consolidamento dell'azienda oggetto del subentro, attraverso iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli. Le imprese devono essere in possesso dei seguenti requisiti:

- i. essere costituite da non piu' di sei mesi dalla data di presentazione della domanda di ammissione alle agevolazioni;

- ii. esercitare esclusivamente l'attivita' agricola ai sensi dell'art. 2135 del codice civile;

- iii. essere amministrate e condotte da un giovane di eta' compresa tra i 18 ed i 41 anni non compiuti alla data di presentazione della domanda o da una donna, in possesso della qualifica di imprenditore agricolo professionale o di coltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle agevolazioni, ovvero, nel caso di societa', essere composte, per oltre la meta' delle quote di partecipazione, ed amministrate, da giovani imprenditori agricoli di eta' compresa tra i 18 e i 41 anni non compiuti alla data di presentazione della domanda o da donne, in possesso della qualifica di imprenditore agricolo professionale o dicoltivatore diretto come risultante dall'iscrizione nella gestione previdenziale agricola alla data di delibera di ammissione alle

agevolazioni; - iv. essere gia' subentrate, anche a titolo successorio, da non piu' di sei mesi alla data di presentazione della domanda, nella conduzione dell'intera azienda agricola, ovvero subentrare entro tre mesi dalla data della delibera di ammissione alle agevolazioni mediante un atto di cessione d'azienda;

- v. avere sede operativa nel territorio nazionale;

- b) alle micro-imprese e piccole e medie imprese, come definite nell'allegato I del regolamento, che presentino progetti per lo sviluppo o il consolidamento di iniziative nei settori della produzione e della trasformazione e commercializzazione di prodotti agricoli, attive da almeno due anni alla data di presentazione della domanda di agevolazione. Tali imprese devono essere in possesso dei requisiti di cui al comma 1, lettera a), punti ii, iii e v del presente articolo da almeno due anni

Più Impresa ISMEA: i progetti ammissibili

Per la realizzazione dei progetti sono concessi mutui agevolati, a un tasso pari a zero, della durata massima di dieci anni comprensiva del periodo di preammortamento e di importo non superiore al sessanta per cento della spesa ammissibile, nonche' un contributo a fondo perduto fino al trentacinque percento della spesa ammissibile.

Per le iniziative nel settore della produzione agricola il mutuo agevolato ha una durata, comprensiva del periodo di preammortamento, non superiore a quindici anni.

I progetti finanziabili non possono prevedere investimenti superiori a 1.500.000 euro, I.V.A. esclusa e devono perseguire almeno uno dei seguenti obiettivi:

- a) miglioramento del rendimento e della sostenibilita' globale dell'azienda agricola, in particolare mediante una riduzione dei costi di produzione o il miglioramento e la riconversione della produzione;

- b) miglioramento dell'ambiente naturale, delle condizioni di igiene o del benessere degli animali, purche' non si tratti di investimento realizzato per conformarsi alle norme dell'Unione europea;

- c) realizzazione e miglioramento delle infrastrutture connesse allo sviluppo, all'adeguamento ed alla modernizzazione dell'agricoltura, compresi l'accesso ai terreni agricoli, la ricomposizione e il riassetto fondiari, l'efficienza energetica, l'approvvigionamento di energia sostenibile e il risparmio energetico e idrico;

- d) contributo alla mitigazione e all'adattamento ai cambiamenti climatici, anche attraverso la riduzione delle emissioni di gas a effetto serra e il miglioramento del sequestro del carbonio, nonche' promozione dell'energia sostenibile e dell'efficienza energetica;

- e) contributo alla bioeconomia circolare sostenibile e promozione dello sviluppo sostenibile e di un'efficiente gestione delle risorse naturali come l'acqua, il suolo e l'aria, anche attraverso la riduzione della dipendenza chimica;

- f) contributo ad arrestare e invertire la perdita di biodiversita', migliorare i servizi ecosistemici e preservare gli habitat e i paesaggi.

Attenzione i progetti non possono essere avviati prima della data di presentazione della domanda per la concessione delle agevolazioni.

Accedi da qui al sito ISMEA per maggiori dettagli.

-

Costituzione delle servitù: la Cassazione conferma l’aliquota al 9%

Con la Sentenza n 23489 del 2 settembre la Suprema Corte torna sul problema dell'imposta di registro per l'atto costitutivo delle servitù.

Viene confermato l'orientamento passato secondo cui l'imposta di registro è al 9% tanto se riguarda un fondo agricolo, quando se riguarda un fondo non destinato all'agricoltura, vediamo maggiori dettagli.

Costituzione delle servitù: la Cassazione conferma l’aliquota al 9%

La sentenza della Corte di Cassazione n. 23489 del 2 settembre 2024 ribadisce che l'aliquota dell'imposta di registro da applicare agli atti costitutivi di servitù su terreni agricoli è del 9%, e non il 15%.

Questo orientamento, già confermato in diverse precedenti sentenze, si fonda sulla distinzione tra i concetti di trasferimento e costituzione di diritti reali di godimento.

In particolare, la servitù non implica un trasferimento di proprietà ma solo una compressione del diritto del proprietario del fondo servente, a favore di un altro fondo (dominante), e pertanto non ricade sotto le norme che prevedono l'aliquota più alta del 15%.

L'aliquota del 15% resta applicabile solo per i trasferimenti veri e propri di terreni agricoli a soggetti diversi da coltivatori diretti e imprenditori agricoli professionali.

Citando le norme nell’articolo 1 della Tariffa parte prima allegata al Tuir (il Dpr 131/1986, Testo unico dell’imposta di registro):

- al comma 1 vengono menzionati gli atti traslativi o costitutivi di diritti reali immobiliari di godimento e a essi viene applicata l’aliquota del 9%;

- al comma 3 viene invece disposta l’aliquota del 15 per cento se il trasferimento ha per oggetto terreni agricoli a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali.

Secondo la Corte di cassazione, dato che la servitù non può essere oggetto di un trasferimento, l’atto costitutivo della servitù deve essere collocato nel comma 1 e quindi a non può che applicarsi l’aliquota del 9%, qualunque sia la natura del fondo ove la servitù viene impressa.

Con la Sentenza in oggetto viene quindi respinta (come da altre sentenze) la tesi dell’Agenzia secondo cui il sostantivo trasferimento, utilizzato nel comma 3, sarebbe da intendere come espressione riassuntiva del concetto di atti traslativi o costitutivi di diritti reali immobiliari di godimento.

-

Fertilizzanti esteri commercializzati in Italia: aliquota Iva agevolata al 4%

I fertilizzanti di produzione estera, legalmente riconosciuti e autorizzati in Italia tramite il mutuo riconoscimento previsto dal regolamento (UE) 2019/515, possono beneficiare dell'aliquota IVA agevolata del 4%. Tuttavia, è fondamentale che tali prodotti rispettino i requisiti imposti dal MASAF e siano inseriti nei registri nazionali.

Lo ha chiarito l'Agenzia delle Entrate, nella risposta di Consulenza giuridica n. 4 del 30.08.2024 a seguito della richiesta di un parere dell'Associazione ALFA proprio sulle modalità di applicazione dell'aliquota IVA agevolata del 4% sui fertilizzanti di provenienza estera commercializzati in Italia.

Il Quesito e il parere dell’Agenzia delle Entrate

L'Associazione ALFA, operante con il Ministero dell'agricoltura, della sovranità alimentare e delle foreste (MASAF), si occupa della promozione e consulenza nel campo dei fertilizzanti.

In particolare, l'Associazione ha chiesto se i fertilizzanti legalmente commercializzati in altri Paesi dell'Unione Europea e successivamente introdotti in Italia tramite il principio del mutuo riconoscimento possano beneficiare dell'aliquota IVA agevolata del 4%, come previsto dal n. 19 della Tabella A, Parte II del d.P.R. n. 633/1972.

In merito ricordiamo che il regolamento (UE) 2019/515 stabilisce le modalità per l'applicazione del principio del reciproco riconoscimento per i fertilizzanti provenienti da altri Paesi dell'UE.

Pertanto, l'operatore economico interessato, prima di rendere disponibili sul mercato italiano i prodotti fertilizzanti legalmente commercializzati in un altro Paese dell'UE, deve chiedere l'autorizzazione preventiva al MASAF (ai sensi del comma 2 dell'articolo 5 del regolamento 2019/515), che procederà con la valutazione attraverso il Gruppo di lavoro per la protezione delle piante.

Solo dopo il parere positivo, i fertilizzanti possono essere commercializzati in Italia.

Per quanto concerne l'aliquota IVA applicabile ai fertilizzanti, si osserva che il n. 19) della Tabella A sopra citato non fa riferimento ad alcuna voce doganale in quanto rientrano nell'ambito dei fertilizzanti i più svariati prodotti, compresi in diversi capitoli della nomenclatura combinata.

Deve pertanto ritenersi applicabile l'aliquota IVA del 4% ai fertilizzanti in genere:

- sia quando prodotti ovvero introdotti nel mercato a seguito della predetta autorizzazione,

- sia quando inseriti negli appositi elenchi del MASAF.

È inoltre importante sottolineare che la riduzione o esenzione IVA per i fertilizzanti chimici dovrà cessare entro il 1° gennaio 2032, in conformità con quanto stabilito dall'articolo 105-bis della Direttiva 2006/112/CE, modificata nel 2022.

Questo chiarimento risponde all'esigenza di fornire una maggiore certezza normativa agli operatori del settore agricolo e commerciale, facilitando l'importazione e la commercializzazione di fertilizzanti provenienti da altri Paesi dell'Unione Europea.

Il principio del mutuo riconoscimento

Il mutuo riconoscimento è un principio del diritto dell'Unione Europea che permette la libera circolazione di beni tra gli Stati membri.

Questo principio implica che un prodotto legalmente commercializzato in un Paese dell'UE può essere venduto anche in un altro Stato membro senza dover sottostare a requisiti aggiuntivi, salvo alcune eccezioni.

Nel contesto dei fertilizzanti, come spiegato nella risposta dell'Agenzia delle Entrate, il mutuo riconoscimento consente ai prodotti fertilizzanti legalmente commercializzati in un altro Paese dell'UE di essere introdotti nel mercato italiano.

Tuttavia, per poter essere venduti in Italia, questi fertilizzanti devono ottenere un’autorizzazione preventiva da parte del Ministero dell'Agricoltura, della Sovranità Alimentare e delle Foreste (MASAF), che verifica la conformità del prodotto attraverso una procedura di valutazione. Solo a seguito di questo riconoscimento, i fertilizzanti possono essere commercializzati sul territorio nazionale con i benefici previsti, come l'applicazione dell'aliquota IVA ridotta.

Allegati: -

FRI Turismo: domande per il fondo prorogate fino al 12.09

Prorogato al 12 settembre il termine ultimo per le domande per la misura Fri Tur, rivolta alle imprese che operano nel turismo.

Ricordiamo che con l'avviso del 7 maggio del Ministero del Turismo sono state dettate le regole per accedere alle agevolazioni della misura PNRR M1C3-4.2.5 ex art. 3 D.L. 152/2021 “Fondo Rotativo Imprese (FRI) per il sostegno alle imprese e gli investimenti di sviluppo”

Possono presentare domanda di agevolazione:

- le imprese alberghiere,

- le imprese che esercitano attività agrituristica, come definita dalla legge 20 febbraio 2006, n. 96 e dalle pertinenti norme

regionali, - le imprese che gestiscono strutture ricettive all'aria aperta,

- nonché le imprese del comparto turistico, ricreativo, fieristico e congressuale, ivi compresi gli stabilimenti balneari, i complessi termali, i porti turistici, i parchi tematici, inclusi i parchi acquatici e faunistici.

I soggetti di cui sopra:

- 1) devono gestire, in virtù di un contratto, regolarmente registrato, da allegare obbligatoriamente alla domanda, una attività ricettiva o di servizio turistico in immobili o aree di proprietà di terzi;

- 2) ovvero, devono essere proprietari degli immobili oggetto di intervento presso cui sono esercitati l’attività ricettiva o il servizio turistico.

- 3. I soggetti di cui al precedente comma 1, che hanno già presentato domanda di agevolazione a valere sull’Avviso del 28 gennaio 2023, che sia risultata non esaminabile, o che abbiano rinunciato, possono ripresentare istanza di incentivo sul presente Avviso anche per i medesimi programmi di investimento.

I soggetti di cui al precedente comma 1, che hanno già presentato domanda di agevolazione a valere sull’Avviso del 28 gennaio 2023, che sia risultata accolta positivamente ovvero conclusa con esito negativo, possono ripresentare istanza di incentivo sul presente Avviso esclusivamente per programmi di investimento differenti da quelli già proposti.

Fondo Rotativo Turismo: investimenti ammissibili

Sono ammissibili alla misura agevolativa i Programmi di investimento i cui costi al netto di IVA, inclusa la relativa specifica progettazione, siano relativi a:

- a) interventi di incremento dell’efficienza energetica delle strutture di cui all’art.2 del decreto del Ministero dello sviluppo economico 6 agosto 2020;

- b) interventi di riqualificazione antisismica di cui all’articolo 16-bis, comma 1, lettera i), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, recante il Testo unico delle imposte sui redditi;

- c) interventi di eliminazione delle barriere architettoniche, in conformità alla legge 9 gennaio 1989, n. 13, e al decreto del Presidente della Repubblica 24 luglio 1996, n. 503;

- d) interventi edilizi di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia o installazione di manufatti leggeri, di cui all'articolo 3, comma 1, lettere b), c), d) ed e.5), incluse le unità abitative mobili e loro pertinenze e accessori collocate, anche in via continuativa, in strutture ricettive all’aperto per la sosta e il soggiorno dei turisti, del decreto del Presidente della Repubblica 6 giugno 2001, n. 380, funzionali alla realizzazione degli interventi di incremento dell’efficienza energetica delle strutture e di riqualificazione antisismica e agli interventi di eliminazione delle barriere architettoniche, in conformità alla legge 9 gennaio 1989, n. 13 e al decreto del Presidente della Repubblica 24 luglio 1996, n. 503;

- e) interventi di realizzazione di piscine termali e acquisizione di attrezzature e apparecchiature per lo svolgimento delle attività termali, relativi alle strutture di cui all'articolo 3 della legge 24 ottobre 2000, n. 323;

f) interventi per la digitalizzazione previste dall’articolo 9, comma 2, del decreto-legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106. - g) interventi di acquisto/rinnovo di arredi.

Fondo Rotativo Turismo: spese ammissibili

Sono ammissibili, al netto dell’IVA, le spese d’investimento necessarie alla realizzazione degli interventi indicati tra le “Spese ammissibili” sostenute direttamente dal Soggetto beneficiario e relative all’acquisto di beni e servizi, rientranti nei seguenti limiti dell’investimento totale ammissibile:

- a) servizi di progettazione relativi alle successive voci di spesa sub b) c) d) e), nella misura massima complessiva del 2%;

- b) suolo aziendale e sue sistemazioni, nella misura massima del 5%;

- c) fabbricati, opere murarie e assimilate, nella misura massima del 50 %;

- d) macchinari, impianti e attrezzature varie, nuovi di fabbrica;

- e) investimenti in digitalizzazione, esclusi i costi di intermediazione, nella misura massima del 5%

Fondo Rotativo Turismo: domande entro il 12 settembre

La domanda di concessione degli incentivi potrà essere presentata a partire dalle ore 12:00 del giorno 01/07/2024 alle ore 12:00 del giorno 31/07/2024 (termine prorogato al 12 settembre prossimo), e deve essere compilata esclusivamente in forma elettronica utilizzando la procedura informatica messa a disposizione da Invitalia,

La modulistica necessaria per la presentazione della domanda sarà disponibile da Invitalia, nell’apposita sezione dedicata alla misura, sul sito internet www.invitalia.it a partire dalle ore 12:00 del giorno 30/05/2024.Il modulo di domanda e il piano progettuale, redatti in lingua italiana, devono essere firmati digitalmente dal legale

rappresentante dell’impresa proponente, pena l’inammissibilità della domanda stessa, ai sensi del decreto legislativo 7 marzo 2005, n. 82.

Allegati: -

Decreto Sanzioni e Comuni: cosa cambia per l’IMU

Con Nota di approfondimento del 2 settembre 2024, l'IFEL fondazione ANCI ha fornito chiarimenti in merito alla revisione del sistema sanzionatorio tributario prevista dal D.Lgs. 14 giugno 2024, n. 87, noto come Decreto Sanzioni, relativamente alle norme di interesse per gli enti locali.

Vediamo come cambiamo le sanzioni per l'IMU.

Decreto Sanzioni e Comuni: novità per le omissioni IMU

La nota IFEL reca una sezione rubricata Riduzione della sanzione per omesso versamento nella quale viene specificato che l’art. 2, d.lgs. 87/2024, apporta modifiche al Dlgs. 471/1997 e, per quanto di interesse dei Comuni, anche all’art. 13, che al comma 1 prevede la sanzione da comminare per gli omessi o parziali versamenti, riducendola dal 30% al 25%.

La modifica, come anticipato, si applica a decorrere dalle violazioni commesse dal 1° settembre 2024.

Questo implica, ad esempio, che l’omesso versamento dell’acconto IMU 2024 sarà sanzionato con il 30%, mentre l’omesso versamento del saldo con il 25%.

La riduzione della sanzione per omesso/parziale versamento determina, altresì, anche la riduzione delle sanzioni per i tardivi versamenti.

Il secondo periodo dell’art. 13, comma 1, d.lgs. 471/1997, prevede, infatti che per i versamenti effettuati con un ritardo non superiore a 90 giorni, la sanzione di cui “al primo periodo” è ridotta alla metà.

Pertanto, dal 1° settembre 2024, questa sanzione sarà pari al 12,5%.

Il terzo periodo, del citato comma 1, dispone, inoltre, che salva l'applicazione dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472 (ovvero del ravvedimento operoso) per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione di cui al secondo periodo è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo.

Pertanto, a decorrere dalle violazioni commesse dal 1° settembre 2024, nel caso di versamenti tardivi, si avrà la seguente graduazione delle sanzioni:

- a) per i versamenti effettuati con un ritardo di almeno 91 giorni la sanzione è pari al 25%;

- b) per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione del 25% è ridotta alla metà e quindi si applica la sanzione del 12,5%;

- c) per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione di cui al precedente punto è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo (pari allo 0,8333% per ogni giorno di ritardo).

-

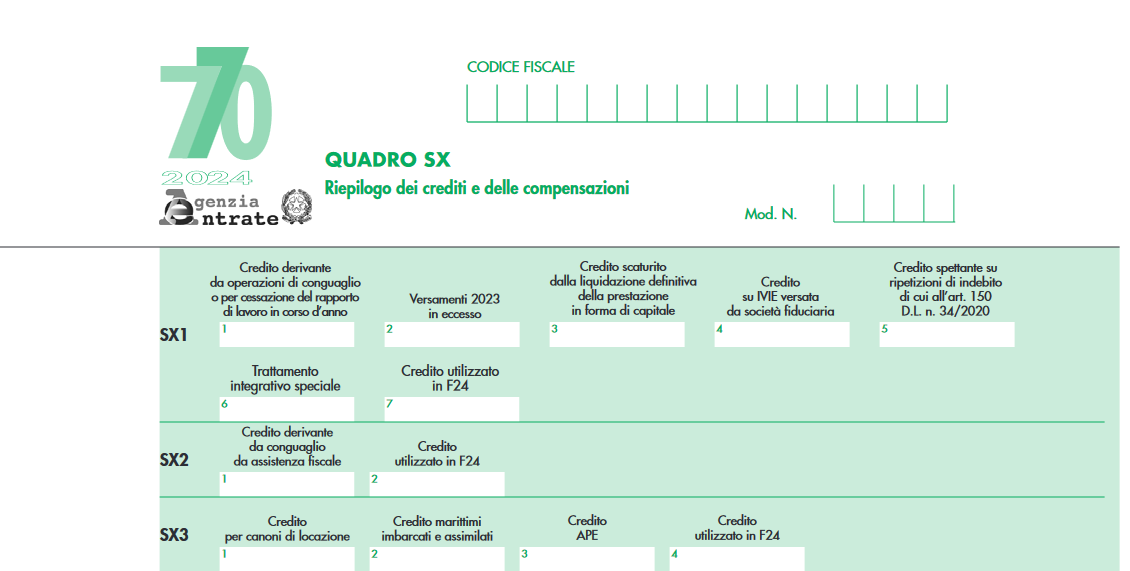

770/2024: novità nel quadro SX

Il Modello 770/2024 va inviato dai sostituti d'imposta entro il 31 ottobre 2024 al fine di dichiarare le ritenute operate.

Tra le novità di quest'anno ve ne sono per il quadro SX vediamole.

770/2024: rigo sx1 le novità

Nel Quadro SX vanno indicati i dati riepilogativi:

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione

esterna, tramite Mod. F24, ai sensi del D.Lgs. n. 241 del 9 luglio 1997 entro la data di presentazione di questa dichiarazione; - dei crediti sorti nel corso del periodo d’imposta 2023 e del loro utilizzo in compensazione esterna tramite F24 ai sensi del D.Lgs. n. 241/1997, come previsto dal comma 1, art. 15 del D.Lgs. n. 175 del 2014, tenuto conto degli eventuali crediti risultanti dal quadro DI.

Quest'anno nel quadro SX al rigo SX 1 compare la nuova colonna 6 per il trattamento integrativo speciale

In particolare, come evidenzaito dalle istruzioni del modello, nel rigo SX1 colonna 6 deve essere indicato il credito maturato per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, riconosciuto dal sostituto d’imposta nei giorni festivi per il periodo dal 1° giugno al 21 settembre 2023 (di cui all’art. 39bis decreto-legge 4 maggio 2023, n. 48).

L’importo corrisponde alla somma indicata nel campo 479 delle CU trasmesse.

- del credito 2022 derivante dalla precedente dichiarazione – Mod. 770/2023 e del suo utilizzo in compensazione