-

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione si allinea all'orientamento unionale sull'imponibilità IVA del personale distaccato.

L'Ordinanza n 22700 del 2024 ha evidenziato che l’operazione è imponibile anche nell’ipotesi in cui l’addebito al soggetto che fruisce della prestazione venga effettuato al mero costo, sussistendo la corrispettività tra il servizio prestato e la somma ricevuta.

Distacco di personale: imponibile IVA se c’è corrispettività tra servizio e somma

La Corte di Cassazione con l'ordinanza n. 22700 del 12 agosto 2024, ha stabilito che il distacco di personale può essere soggetto a IVA anche quando il rimborso delle spese sostenute per il personale distaccato avviene senza margini di profitto.

La Corte ha richiamato la sentenza della Corte di Giustizia UE (causa C-94/19 dell'11 marzo 2020), che ha sancito che l'imponibilità ai fini IVA sussiste qualora vi sia un nesso di corrispettività tra il servizio reso e l'importo ricevuto, indipendentemente dal fatto che il corrispettivo sia pari o inferiore ai costi sostenuti.

La Corte ha chiarito che il semplice rimborso dei costi, in mancanza di lucro, non esclude l'assoggettamento a IVA, definendo con chiarezza il perimetro fino ad ora applicato in modo restrittivo.

In precedenza la giurisprudenza europea ha dichiarato l'illegittimità dell'art. 8, comma 35, della legge n. 67/1988, che escludeva la rilevanza ai fini IVA dei prestiti o distacchi di personale qualora venisse rimborsato solo il costo sostenuto. La Corte di Giustizia ha richiesto che, ai fini della imponibilità, venga verificata la sussistenza di un nesso di corrispettività tra il servizio prestato e l'importo addebitato.

La Cassazione ha anche evidenziato che sarà necessario attendere ulteriori chiarimenti da parte dell'Agenzia delle Entrate, cui si rimanda la specifica dei casi in cui il distacco di personale può essere escluso dall'imposta per assenza del nesso di corrispettività.

-

Credito transizione 5.0: via alle comunicazioni di completamento

Attiva dalle ore 12.00 del 12 settembre la funzionalità del portale “Transizione 5.0" per l'invio delle comunicazioni di completamento, disponibile nell'apposita sezione dell'Area Clienti GSE, a seguito della pubblicazione del Decreto Direttoriale MIMIT dell'11 settembre.

Prima dei dettagli ricordiamo che possono accedere al credito d'imposta relativo al Piano di transizione 5.0, i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 che prevedono una riduzione dei consumi energetici nel rispetto dei requisiti indicati nel DM 24 luglio 2024

Transizione 5.0: via alle comunicazioni di completamento

ll Piano Transizione 5.0 è un piano istituito dall art 38 del DL n 19/2024 convertito in Legge 56/2024, in attuazione della Misura 7 Investimento 15 “Transizione 5.0" del Piano Nazionale di Ripresa e Resilienza (PNRR), che riconosce un credito d'imposta alle imprese che effettuano nuovi investimenti in strutture produttive situate in Italia.

Il Piano ha l'obiettivo di sostenere la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili.

L'Investimento si inserisce nell'ambito di progetti di innovazione che hanno l'obiettivo di ridurre i consumi energetici e prevede lo stanziamento di risorse finanziarie per un ammontare complessivo pari a 6,3 miliardi di euro.

La Misura concede un beneficio sotto forma di credito d'imposta proporzionale alla spesa sostenuta per gli investimenti effettuati.

Con il DM 24 luglio 2024 si è data attuazione alla disciplina di cui all'articolo 38, del decreto-legge 2 marzo 2024, n. 19.

Con avviso pubblicato sul sito del MIMIT e del GSE si informa del fatto che è attiva, dal 12 settembre, la funzionalità per inviare la comunicazione di completamento degli investimenti.

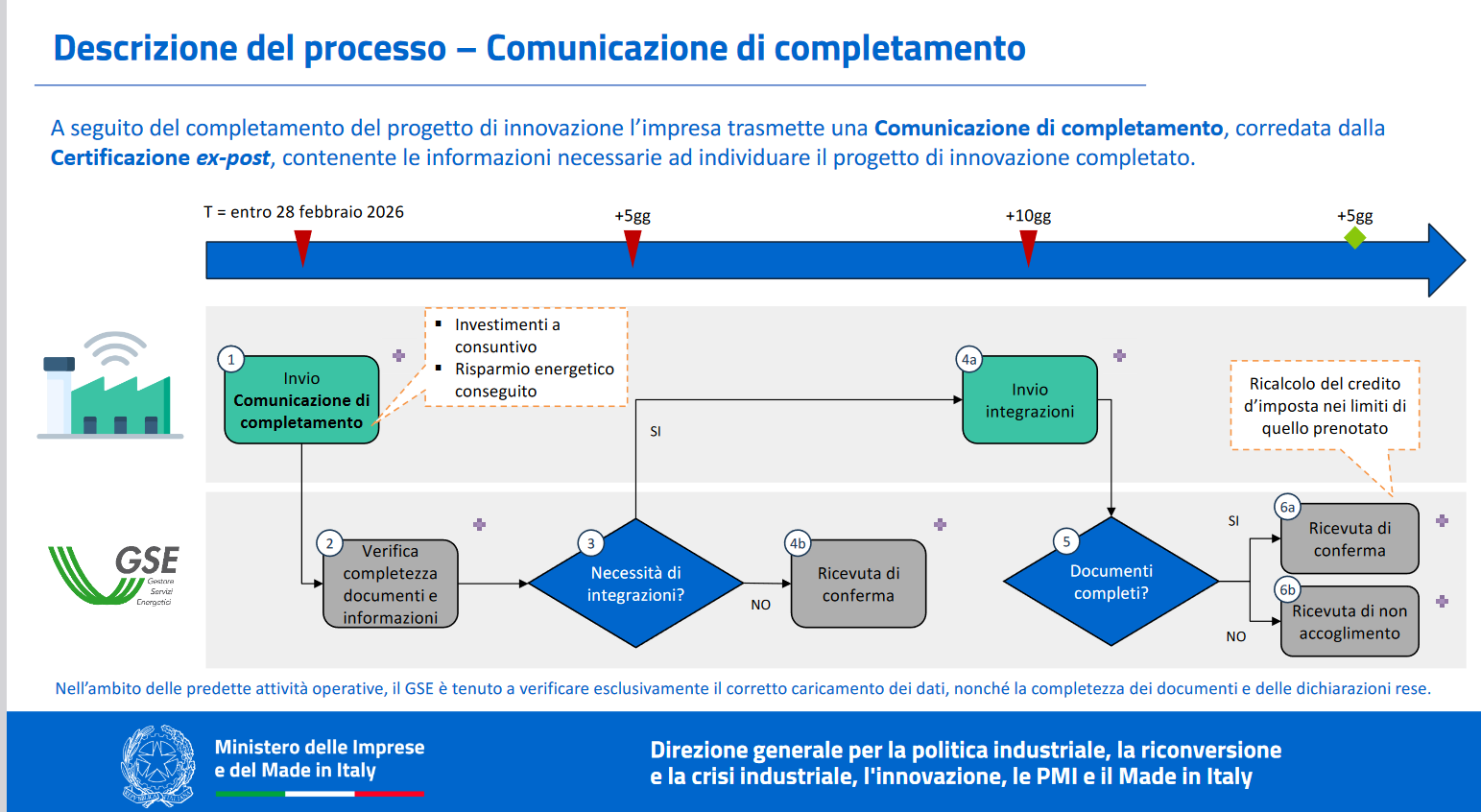

Come evidenziato dalle slide del MIMIT maggiori dettagli sulla comunicazione di completamento lavori:

Fonte Immagine Mimit

Ricordiamo che dal sito GSE, relativamente al credito transizione 5.0 è possibile inviare le comunicazioni previste per tutte e tre le fasi della procedura:

- Comunicazione preventiva,

- Comunicazione relativa all'effettuazione degli ordini,

- Comunicazione di completamento,

Il bonus va prenotato attraverso la procedura informatica aperta dal 7 agosto, entro 30 giorni dalla conferma della prenotazione il beneficiario deve trasmettere una comunicazione relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto pari ad almeno il 20% del costo di acquisizione dei beni agevolabili

Portato a termine il progetto, l’impresa deve trasmettere una comunicazione di completamento, corredata dalla certificazione ex post, contenente le informazioni necessarie a individuare il progetto completato.

Con il decreto firmato dell'11 settembre il MIMIT stabilisce che dalle ore 12 del 12 settembre le suddette comunicazioni possono essere inviate tramite la piattaforma Gse.

-

ISA: modifiche agli indici validi per l’anno d’imposta 2023

Pubblicato in GU n 211 del 10 settembre il decreto 29 aprile del MEF con approvazione di modifiche agli indici sintetici di affidabilità fiscale (ISA).

I correttivi sono applicabili al solo periodo di imposta 2023 e di conseguenza verrà anche aggiornato il software ADE "Il tuo ISA 2024".

ISA: modifiche agi indici validi per l’anno d’imposta 2023

Con il decreto in oggetto, sono approvate, in base all'art. 9-bis, comma 2, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, le modifiche agli indici sintetici di affidabilita' fiscale approvati con i decreti del Vice Ministro dell'economia e delle finanze 8 febbraio 2023 e 18 marzo 2024.

Le risultanze dell'applicazione degli indici sintetici di affidabilità fiscale, integrati con le modifiche approvate con il presente decreto, determinate anche a seguito della dichiarazione di ulteriori componenti positivi di reddito per migliorare il profilo di affidabilità rilevano ai fini dell'accesso al regime premiale (di cui al comma 11 dell'art. 9-bis del decreto-legge 24 aprile 2017, n. 50) e delle attivita' di analisi del rischio di evasione fiscale (di cui al successivo comma 14 del medesimo art. 9-bis)Il decreto dispone diversi interventi correttivi che riguardano il solo periodo d’imposta 2023.

In particoalre, si prevede che:

- (art 2) la metodologia statistico-economica utilizzata per la revisione congiunturale straordinaria degli indici sintetici di affidabilita' fiscale, ed i relativi interventi correttivi in relazione al solo periodo d'imposta in corso al 31 dicembre 2023, al fine di tenere conto delle ricadute correlate al nuovo scenario economico associato alle tensioni geopolitiche, ai prezzi dell'energia, degli alimentari e all'andamento dei tassi di interesse, sono individuati sulla base della nota tecnica e metodologica di cui all'allegato 4;

- (art 3) gli indici di concentrazione della domanda e dell'offerta per area territoriale, necessari per tener conto, ai fini dell'applicazione degli indici sintetici di affidabilita' fiscale al periodo d'imposta in corso al 31 dicembre 2023, di situazioni di differente vantaggio competitivo, ovvero, di differente svantaggio competitivo, in relazione alla collocazione territoriale, sono individuati sulla base della nota tecnica e metodologica di cui all'allegato 1. Tali indici sono individuati anche sulla base della metodologia statistico-economica utilizzata per la revisione congiunturale straordinaria degli indici sintetici di affidabilita' fiscale, di cui al precedente punto;

- (art 4) le misure di ciclo settoriale, necessarie per tener conto, ai fini dell'applicazione degli indici sintetici di affidabilita' fiscale al periodo d'imposta in corso al 31 dicembre 2023, degli effetti dell'andamento congiunturale, sono individuate sulla base della nota tecnica e metodologica di cui all'allegato 2. Tali misure sono individuate anche sulla base della metodologia statistico-economica utilizzata per la revisione congiunturale straordinaria degli indici sintetici di affidabilita' fiscale, di cui al precedente art. 2;

- le note tecniche e metodologiche degli indici sintetici di affidabilità iscale approvati con i decreti del Vice Ministro dell'economia e delle finanze 8 febbraio 2023 e 18 marzo 2024 sono integrate, a partire dal periodo d'imposta in corso alla data del 31 dicembre 2023, secondo quanto riportato nell'allegato 3.

-

Sostenibilità e bilancio: l’Italia recepisce le norme UE

Pubblicato in GU del 10 settembre 2024 n. 212 il D.Lgs. 125/2024 che recepisce in Italia la Direttiva (UE) 2022/2464, Corporate Sustainability Reporting Directive, CSRD, vediamo una sintesi dei contenuti.

Sostenibilità e bilancio: l’Italia recepisce le norme UE

Il Decreto legislativo recepisce la direttiva (UE) 2022/2464, che modifica il regolamento (UE) n. 537/2014, la direttiva 2004/109/CE, la direttiva 2006/43/CE e la direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità, e per l’adeguamento della normativa nazionale.

Il provvedimento tiene conto dei pareri espressi dalle competenti Commissioni delle Camere.

Il decreto legislativo recepisce la direttiva 2022/2464/UE, cosiddetta Corporate Sustainability Reporting Directive (CSRD), al fine di rafforzare gli obblighi di reporting non strettamente finanziario, prevedendo in particolare l’estensione alle Piccole e medie imprese (diverse dalle microimprese) degli obblighi di reporting non finanziario, già a carico delle imprese di grandi dimensioni, e la sostituzione della rendicontazione non finanziaria con la rendicontazione di sostenibilità.

La rendicontazione di sostenibilità consiste in informazioni necessarie alla comprensione dell'impatto dell'impresa sulle questioni di sostenibilità e del modo in cui tali questioni influiscono sull'andamento dell'impresa, sui suoi risultati e sulla sua situazione.

Ti consigliamo:

- Il revisore della sostenibilità: finestra temporale fino all'1.01.2026, deroga sanzioni

- Rendicontazione di sostenibilità ESG: adeguamento informativa del bilancio d'esercizio

per approfondimento della normativa.

-

TARI attività stagionali: quando spetta la riduzione

La Cassazione con Ordinanza n 21181/2024 ha specificato che il contribuente deve dimostrare di avere diritto alla riduzione della TARI se l’attività ha carattere stagionale e viene svolta soltanto per una parte dell’anno.

A tal fine deve produrre idonea documentazione che certifichi il requisito della stagionalità, vediamo il caso di specie.Tari attività stagionali: quando spetta la riduzione

Una società Alfa s.a.s. ha presentato ricorso contro il Comune relativamente ad avviso di accertamento emesso per la Tassa sui rifiuti (TARI) per gli anni 2014-2017, a causa di una presunta infedele denuncia.

L’avviso era stato originariamente confermato dalla Commissione Tributaria Provinciale (CTP) e successivamente dalla Corte di Giustizia Tributaria di secondo grado rigettando le argomentazioni della società contribuente.

La società sosteneva che avrebbe dovuto beneficiare di riduzioni o esenzioni della TARI in virtù del carattere stagionale della propria attività balneare.

Tuttavia, la CTR e il primo grado hanno rigettato questa posizione, ritenendo che l’onere della prova spettasse alla società, che non aveva fornito elementi sufficienti per dimostrare il diritto a tali riduzioni.

La società ha contestato la sentenza della CTR per essere priva di una motivazione adeguata, affermando che molte delle obiezioni sollevate nel corso del processo non erano state adeguatamente prese in considerazione dalla Corte, risultando in affermazioni generiche e apodittiche.

Altro punto centrale del ricorso era la mancata applicazione del cumulo giuridico delle sanzioni previste dall’art. 12 del DLgs. n. 472/1997.

La società sosteneva che le violazioni contestate, riguardando periodi d’imposta diversi ma relative allo stesso immobile, avrebbero dovuto essere considerate unitariamente, con un'applicazione attenuata delle sanzioni.

La Corte di Cassazione ha riconosciuto che il ricorso era solo parzialmente fondato, stabilendo che:

- per quanto riguarda la debenza del tributo, le cause di riduzione e gli interessi applicati, la sentenza della CTR raggiungeva il minimo costituzionale e, pertanto, era legittima. La Cassazione ha ribadito che la contribuente non aveva dimostrato adeguatamente il diritto a esenzioni o riduzioni, né aveva spiegato in modo chiaro in che modo gli interessi fossero stati calcolati erroneamente, specificando che: "parte contribuente non ha adeguatamente allegato e comprovato di avere diritto ad esenzioni o riduzioni in ragione del carattere stagionale della attività sulla scorta delle previsioni regolamentari del Comune adottate in relazione alla normativa vigente (art. 14 del Regolamento TARI) né chiarito in modo specifico – come sarebbe stato suo onere – sotto quale profilo gli interessi, al di là del mero errore nel richiamo della normativa applicabile, sarebbero stati calcolati in modo errato"

Tuttavia, il ricorso è stato accolto in parte ritenendo la Cassazione fondate le censure in merito all’applicazione delle sanzioni.

La CTR aveva omesso di esaminare adeguatamente la questione del cumulo giuridico delle sanzioni e la Corte di Cassazione ha cassato la sentenza sul punto e rinviato la causa alla Corte di Giustizia Tributaria di secondo grado per riesaminare la questione delle sanzioni.

-

Adempimento collaborativo: le regole per il ravvedimento operoso

Pubblicato in GU n 211 del 10 settembre il Decreto n 126/2024 con il Regolamento che disciplina la procedura di ravvedimento guidato nell'ambito dell'adempimento collaborativo.

In particolare, i contribuenti ammessi al regime di adempimento collaborativo di cui agli articoli da 3 a 7 del decreto legislativo 5 agosto 2015, n. 128, che ravvisano omissioni o irregolarità commesse nell'applicazione delle disposizioni tributarie rilevanti sulla determinazione e sul pagamento dei tributi amministrati dall'Agenzia delle entrate o intendono regolarizzare la propria posizione aderendo alle indicazioni dell'Agenzia delle

entrate, possono provvedere spontaneamente a sanare la violazione commessa utilizzando l'istituto del ravvedimento operoso, di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, avvalendosi della procedura disciplinata dal presente decreto.

La procedura è consentita per i periodi di applicazione del regime di adempimento collaborativo.Adempimento collaborativo: come si avvia il ravvedimento

Il decreto specifica che i soggetti su indicati presentano al competente Ufficio dell'Agenzia delle entrate, entro nove mesi antecedenti la decadenza dei termini di accertamento, una comunicazione qualificata che contenga tutti gli elementi informativi idonei a consentire all'Ufficio una esauriente disamina della fattispecie, nonché le imposte, le sanzioni e gli interessi correlati alla violazione rilevata.

La comunicazione redatta in carta libera è sottoscritta e presentata all'Ufficio competente, mediante:

- consegna a mano,

- spedizione a mezzo plico raccomandato con avviso di ricevimento

- ovvero per via telematica attraverso l'impiego della posta elettronica certificata

La comunicazione deve essere sottoscritta con firma autografa, ovvero, nei casi in cui il documento è trasmesso a mezzo posta elettronica certificata, con firma digitale o con le modalità di cui all'articolo 38, comma 3, del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Ai fini delle riduzioni sanzionatorie di cui all'articolo 13, comma 1, del decreto legislativo 18 dicembre 1997, n. 472, si tiene conto della data di presentazione della comunicazione qualificata di cui al comma 1.Ravvedimento nell’adempimento collaborativo: il contraddittorio con l’agenzia

Il Decreto prevede che l'Ufficio competente, entro 90 giorni dal ricevimento della comunicazione notifica al contribuente, con le modalità di cui all'articolo 60 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, uno schema di ricalcolo contenente l'ammontare delle maggiori imposte, sanzioni e interessi dovuti in base alla comunicazione qualificata, assegnando un termine non inferiore a 60 giorni per consentire eventuali osservazioni.

Entro sessanta giorni dalla scadenza del termine assegnato l'Ufficio, valutate le eventuali osservazioni del contribuente, notifica, con le stesse modalità un atto di ricalcolo contenente l'indicazione dell'ammontare delle maggiori imposte, sanzioni e interessi correlati alla violazione comunicata e la data, non inferiore a 15giorni, entro cui effettuare il versamento.

La misura delle sanzioni contenuta nell'atto di ricalcolo è determinata sulla base delle riduzioni previste dall'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.Ricorrendone le condizioni, la sanzione base, cui applicare le riduzioni previste dal citato articolo 13, è costituita dalla sanzione minima prevista in relazione alle singole norme violate ridotta della metà ai sensi dell'articolo 6, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 128.

E' fatta salva la facoltà del contribuente di anticipare la chiusura della procedura mediante pagamento immediato delle maggiori imposte, sanzioni e interessi indicati dall'Ufficio nello schema di ricalcolo.Ravvedimento nell’adempimento collaborativo: come si chiude la procedura

Viene previsto, infine che la procedura si conclude, con il versamento degli importi dovuti in base all'atto di ricalcolo ovvero nelle ipotesi di cui all'articolo 3, comma 4, in base allo schema di ricalcolo, e, ricorrendone i presupposti, con la presentazione della dichiarazione integrativa di cui all'articolo 2, comma 8, e all'articolo 8, comma 6-bis, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

-

770/2024: i documenti che provano l’invio da parte dell’intermediario

Entro il 31 ottobre il sostituto d'imposta o altro soggetto abilitato delegato dal sostituto, devono inviare il Modello 770/2024. Ricordiamo appunto che la dichiarazione 770 va inviata telematicamente:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Nel caso appunto in cui non provveda direttamente il sostituto, vediamo quali documenti il soggetto delegato deve rilasciare all'interessato a prova della avvenuta presentazione del Modello 770/2024.

Leggi anche: Modello 770/2024: omissioni e sanzioni.

770/2024: i documenti che provano l’invio da parte dell’intermediario

Sulla base delle disposizioni contenute nel D.P.R. 22 luglio 1998, n. 322 e successive modificazioni:

- gli intermediari abilitati,

- le società del gruppo

- e gli altri incaricati (società del gruppo o altre Amministrazioni) devono:

- rilasciare al sostituto d’imposta, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a trasmettere per via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da essi predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. Se il contribuente ha conferito l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’incaricato deve rilasciare al dichiarante, anche se non richiesto, l’impegno cumulativo a trasmettere in via telematica all’Agenzia delle entrate i dati contenuti nelle dichiarazioni o comunicazioni. L’impegno cumulativo può essere contenuto nell’incarico professionale sottoscritto dal contribuente se sono ivi indicate le dichiarazioni e le comunicazioni per le quali il soggetto incaricato si impegna a trasmettere in via telematica all’Agenzia delle entrate i dati in esse contenuti. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salva revoca espressa da parte del contribuente. La data di tale impegno, unitamente alla personale sottoscrizione ed all’indicazione del proprio codice fiscale, dovrà essere successivamente riportata nello specifico riquadro “Impegno alla presentazione telematica” posto nel frontespizio della dichiarazione per essere acquisita per via telematica dal sistema informativo centrale;

- rilasciare altresì al sostituto d’imposta, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione attestante l’avvenuto ricevimento. Detta comunicazione di ricezione telematica costituisce per il dichiarante prova di presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione e alla restante documentazione per il periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, in cui possono essere effettuati gli eventuali controlli;

- conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, per lo stesso periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, ai fini dell’eventuale esibizione in sede di controllo.

Attenzione al fatto che al contribuente spetta il compito di verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi eventualmente ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.