-

Quando si può disapplicare la norma sulle società di comodo: chiarimenti ADE

Con Risposta a interpello n 53 del 27 febbraio le Entrate replicano ad una richiesta di una società immobiliare di non essere considerata "non operativa" per un determinato periodo fiscale, nonostante non abbia raggiunto i ricavi minimi previsti dalla legge, ciò a causa delle condizioni avverse di mercato.

La società sostiene che le difficoltà economiche generate dalla pandemia e altre circostanze giustificherebbero questa eccezione.

Tuttavia, l'Agenzia delle Entrate ha respinto la richiesta, ritenendo che le argomentazioni e le prove fornite dalla società non siano sufficienti per giustificare una deroga alla normativa sulle società non operative, vediamo il perchè.

Esclusione da società non operativa causa mercato avversa: quando si può

Una società immobiliare che cerca di evitare la classificazione come "società non operativa" per il periodo d'imposta ottobre 2021-settembre 2022 e successivi, ai sensi dell'art. 30 della legge n. 724 del 1994 specifica che possiede e gestisce un centro commerciale composto da diverse unità immobiliari destinate alla locazione.

A causa di condizioni di mercato avverse, non tutte le unità sono state locate, incidendo sui ricavi, e la società sostiene che, per pandemia di COVID-19 e altri fattori esterni come l'inflazione e la guerra in Ucraina, sia stato impossibile il raggiungimento dei ricavi minimi previsti per non essere considerata non operativa.

Pertanto, chiede la disapplicazione della disciplina sulle società non operative per il periodo d'imposta specificato.

Le Entrate preliminarmente ricordano che l'articolo 30 della legge n. 724 del 1994 (e successive modificazioni e integrazioni) prevede uno specifico regime di tassazione per le cosiddette ''società di comodo'' o ''società non operative''.

Viene ricordato che ai sensi del comma 1, le società per azioni, in accomandita per azioni, a responsabilità limitata, in nome collettivo e in accomandita semplice, nonché le società e gli enti di ogni tipo non residenti, con stabile organizzazione nel territorio dello Stato, si considerano non operative se l'ammontare complessivo dei ricavi, degli incrementi delle rimanenze e dei proventi, esclusi quelli straordinari, risultanti dal conto economico, ove prescritto, è inferiore ai ricavi minimi presunti, stimati ai sensi dei commi 1 e 2 (il c.d. test di operatività).

Le società non operative sono tenute a dichiarare un reddito minimo presunto, quantificato applicando ai valori di determinati beni posseduti nell'esercizio, le percentuali forfetarie previste al comma 3 del medesimo articolo 30.

Ai sensi del comma 4bis del citato articolo, «[i]n presenza di oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi nonché del reddito determinati ai sensi del presente articolo, ovvero non hanno consentito di effettuare le operazioni rilevanti ai fini dell'imposta sul valore aggiunto di cui al comma 4, la società interessata può interpellare l'amministrazione ai sensi dell'articolo 11, comma 1, lettera b), della legge 27 luglio 2000, n. 212, recante lo Statuto dei diritti del contribuente».

Pertanto, a fronte del mancato superamento del test di non operatività previsto dall'articolo 30 citato, grava sul contribuente l'onere di fornire la prova contraria circa l'esistenza di situazioni di carattere straordinario, specifiche e indipendenti dalla sua volontà che hanno impedito il raggiungimento dei ricavi minimi e di reddito minimo presunti.Successivamente, l'Agenzia delle Entrate sottolinea che le difficoltà di mercato indicate dalla società non sono sufficienti a giustificare la disapplicazione della normativa sulle società non operative.

In particolare, si osserva che la società non ha fornito prove concrete che dimostrino come le condizioni di mercato avverse abbiano effettivamente impedito di generare ricavi superiori ai minimi presunti.

Pertanto conclude che non è possibile accogliere la richiesta.

L'Agenzia sottolinea l'importanza di fornire prove specifiche e dettagliate che collegano direttamente le condizioni di mercato avverse alla capacità di generare ricavi adeguati.

Nel dettaglio, si evidenzia che "la Società non abbia fatto alcun riferimento, per la determinazione del valore di mercato dei canoni di locazione, neppure ai valori riportati nella banca dati delle quotazioni immobiliari dell'Osservatorio del Mercato Immobiliare (cfr. la circolare 4 maggio 2007, n. 25/E, pag. 46). In merito a questo ultimo aspetto, si ritiene utile rinviare alle risposte ai quesiti 2.6 e 2.7 della circolare n. 44/E del 2007, con le quali è stato ribadito che la disciplina sulle società non operative possa essere disapplicata dimostrando che, in caso di contratti di locazione, il canone pattuito sia almeno pari, o comunque che non si sia discostato, a quello di mercato, secondo quanto determinato con le tabelle delle quotazioni immobiliari dell'OMI."

Allegati: -

Bonus barriere architettoniche: stop detrazioni per infissi e bagni

Viene pubblicata in GU n 48 del 27 febbraio la Legge n 17/2024 di conversione del DL n 212/2023 con misure urgenti per il superbonus.

Il testo che non ha subito modifiche nell'iter parlamentare, tra l'altro, ha ridefinito il perimetro della detrazione fiscale prevista per l'eliminarione delle barriere architettoniche.

Leggi anche: Eliminazione barriere architettoniche: spetta la detrazione al 75% per gli infissi?

Bonus barriere architettoniche: novità del DL n. 212/2023

L’articolo 3 del DL n. 212/2023 riorganizza la disciplina della detrazione fiscale per l’eliminazione delle barriere architettoniche (articolo 119-ter del Dl n. 34/2020), restringendo dal 30 dicembre 2023, l'ambito oggettivo dell'agevolazione.

Ricoridmao prima che il bonus, che consiste in una detrazione ai fini Irpef e Ires, con periodo di recupero in cinque anni, resta invariato nei limiti di spesa:

- 50.000 euro per unità singole ed edifici monofamiliari;

- 40.000 euro moltiplicato per il numero di unità per gli edifici fino a otto unità immobiliari;

- 30.000 euro per unità per gli edifici più grandi.

Il DL n 212/2023 ha però limitato l'agevolazione agli interventi aventi ad oggetto scale, rampe ed installazione di ascensori, servoscala e piattaforme elevatrici, e dotati della necessaria asseverazione rilasciata da tecnici abilitati.

Per usufruire della detrazione delle spese documentate sostenute, i pagamenti devono essere effettuati con bonifico bancario o postale “parlante” (ai sensi dell'articolo 16-bis del Tuir).

E' abrogato il comma 3 dell'art. 119-ter che prevede il riconoscimento dell’agevolazione anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell'impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell'impianto sostituito.

In merito a cessione e sconto, modificando l'articlo 2, c. 1-bis, del Dl n. 11/2023, si interviene per eliminare dal 2024, la possibilità di continuare ad avvalersi della disciplina della cessione del credito e dello sconto in fattura per le spese relative ad interventi di superamento delle barriere architettoniche, ad eccezione degli interventi su edifici unifamiliari o unità abitative site in edifici plurifamiliari, ed a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull'unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un “reddito di riferimento” non superiore a 15.000 euro.

Infine, si prevede di poter applicare la detrazione per interventi di abbattimento delle barriere architettoniche e il relativo sconto in fattura e cessione del credito, per le spese sostenute in relazione agli interventi per i quali, in data antecedente al 30 dicembre 2023:

- risulti presentata la richiesta del titolo abilitativo, se necessario,

- se non è prevista la presentazione di un titolo abilitativo, siano già iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.

-

Contributo 2023 Stampa di periodici diffusi all’estero: domande entro il 31.03

Il Dipartimento per l'editoria con avviso del 26 febbraio informa del fatto che è possibie presentare domanda entro il 31 marzo per il contributo 2023 a sostegno della stampa periodica italiana diffusa all'estero (ex art 15 comma 2 lett b) Dlgs N 70/2017) .

Il contributo vuole sostenere le imprese editrici di periodici italiani all'estero che trattano argomenti di interesse per le comunità italiane, al fine di tutelare e diffondere la lingua e la cultura italiana nonché la promozione del sistema Italia all'estero.

Vediamo a chi spettano e come presentare domanda.

Contributo 2023 Stampa di periodici diffusi all’estero: i beneficiari

Possono accedere ai contributi le imprese/associazioni che editano:

- periodici editi e diffusi all'estero con testi scritti almeno per il 50 per cento in lingua italiana;

- periodici editi in Italia e diffusi prevalentemente all'estero.

Attenzone al fatto che il contributo potrà essere richiesto per una sola testata.

Per avere accesso ai contributi sono necessari:

- anzianità di costituzione dell’impresa e di edizione della testata di almeno due anni maturati prima dell’annualità per la quale la domanda di contributo è presentata;

- assenza di situazioni di collegamento o di controllo tra le imprese richiedenti il contributo;

- divieto di distribuzione degli utili provenienti dall’esercizio dell’anno di riscossione dei contributi e negli otto anni successivi, adottato con clausola statutaria;

- obbligo di dare evidenza, nell’edizione della testata, del contributo ottenuto negli anni precedenti nonché di altri finanziamenti pubblici a qualsiasi titolo ricevuti;

- impegno ad adottare misure idonee a contrastare forme di pubblicità lesive dell’immagine e del corpo e della donna

e per le imprese che editano i periodici in Italia:

- diffusione prevalente all’estero in misura non inferiore al 60 per cento delle copie complessivamente distribuite;

- regolare adempimento degli obblighi derivanti dalla normativa in materia di lavoro e previdenza e dal contratto di lavoro applicato dall’impresa editrice;

- iscrizioni al Registro delle imprese, ove richiesto dalla normativa vigente;

- obbligo degli editori di essere proprietari della testata per la quale si richiede il contributo.

Contributo 2023 Stampa di periodici diffusi all’estero: presenta la domanda

Occorre precisare che:

- per i periodici editi e diffusi all'estero, le domande (e la relativa documentazione) devono pervenire, entro il 31 marzo dell’anno successivo a quello del contributo, all'ufficio consolare italiano di prima categoria territorialmente competente per il luogo della sede legale dell’editore, che provvede a trasmetterle al Dipartimento, e per conoscenza al Ministero degli affari esteri e della cooperazione internazionale, entro il 30 aprile;

- per periodici editi in Italia e diffusi prevalentemente all'estero, le domande (e la relativa documentazione) devono pervenire entro il 31 marzo dell’anno successivo a quello del contributo, al Dipartimento, al seguente indirizzo di posta elettronica certificata: [email protected].

Entro lo stesso termine del 31 marzo, deve essere altresì inviato, a cura e spese dell’editore, un campione dei numeri della testata all’indirizzo:

Presidenza del Consiglio dei Ministri

Dipartimento per l’informazione e l’editoria

Ufficio per il sostegno all'editoria

Servizio per il sostegno diretto alla stampa

UFFICIO ACCETTAZIONE

Via dell’Impresa 90

00187 – Roma

Accedi qui per tutta la modulistica.

Infine è bene specificare che nel caso di domanda presentata per la prima volta, è necessario inviare anche le copie della rivista relative alle due annualità precedenti a quella della domanda.

-

Portale Unico Albo CTU: fac simile di autocertificazione

Con informativa n. 21 del 26 febbraio il CNDCEC pubblica il fac simile della autocertificazione utile alla iscrizione nel Portale Unico dei CTU: Scarica qui il fac-simile.

Si ricorda che, con riferimento alla procedura di iscrizione all’Albo dei consulenti tecnici d’ufficio e dei periti presso il tribunale, gestita ai sensi di quanto previsto dall’art.16-novies d. l. n.179/2012, in modalità esclusivamente telematica attraverso il Portale nazionale dei CTU e periti, come è noto, i consulenti tecnici d’ufficio e i periti già iscritti negli albi circondariali tenuti in modalità cartacea alla data del 4 gennaio 2024, devono ripresentare la domanda di iscrizione, attraverso la procedura telematica prevista sul suddetto Portale, entro il 4 marzo 2024.

Ricordiamo che a seguito della richiesta dei Commercialisti avanzata al Ministero della Giustizia in data 8 gennaio scorso, da qualche giorno, il Portale Unico consente ai richiedenti l’iscrizione di allegare un’unica autocertificazione valida per tutti i documenti per cui è prevista dalla normativa vigente (residenza, anagrafica, iscrizione all’Ordine professionale, casellario giudiziale e carichi pendenti).

A tal proposito, per facilitare gli iscritti impegnati nella compilazione delle domande di iscrizione sul Portale unico, il CNDCEC rende disponibile un modello di autocertificazione unica ex art. 46 d.p.r. n. 445/2000 che potrà essere allegata in sostituzione delle singole autocertificazioni e/o documenti richiesti.

Attenzione al fatto che, il modello di autocertificazione suggerito, ai fini del caricamento sul Portale, andrà salvato in formato PDF e debitamente sottoscritto, preferibilmente con firma digitale.Portale Unico Albo CTU: via dal 4 gennaio

Con nota n 7358/2023 del Ministero della Giustizia è stata annunciata l'operatività del Portale albo CTU, periti ed elenco nazionale, per apertura del sistema e primo popolamento con indicazioni per la presentazione delle domande di iscrizione:

- all’albo dei consulenti tecnici d’ufficio,

- all’albo dei periti istituiti presso ogni tribunale ordinario,

- e all’Elenco nazionale dei consulenti tecnici d’ufficio.

Ricordiamo che il Ministero ha realizzato un unico portale denominato “Portale Albo CTU, periti ed elenco nazionale”, attraverso il quale è possibile inoltrare dal 4 gennaio 2024 le domande di iscrizione a ciascun albo circondariale da parte dei professionisti e su cui potranno essere effettuate tutte le interrogazioni utili per ottenere i dati relativi ai consulenti tecnici iscritti nei singoli albi circondariali.

Ricordiamo inoltre che i consulenti tecnici d’ufficio e i periti già iscritti negli albi circondariali tenuti in modalità cartacea alla data del 4 gennaio 2024, dalla medesima data e non oltre il 4 marzo 2024 dovranno ripresentare la domanda di iscrizione attraverso la procedura telematica prevista sul suddetto Portale.

Ai sensi dell’art. 5, comma 10, del DM 103/2023, le nuove domande di iscrizione all’albo CTU potranno essere presentate dai professionisti esclusivamente nell’arco di due finestre temporali, comprese:

- l’una tra il 1°marzo e il 30 aprile,

- l’altra tra il 1° settembre e il 31 ottobre,

di ciascun anno.

Rimangono libere, invece, in mancanza di norme specifiche anche di fonte secondaria, le modalità di presentazione delle domande telematiche per le nuove iscrizioni all’albo dei periti tenuto in modalità telematiche.

Allegati: -

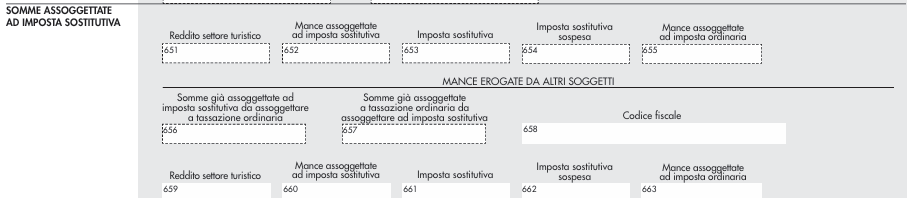

Tassazione mance Turismo: come si compila la CU 2024

Entro il 18 marzo va inviata la Certificazione Unica 2024 per cui le Entrate hanno approvato, con Provvedimento n 8253/2024, i relativi Modello e istruzioni.

Tra le novità di quest'anno nel modello di CU 2024 vi è una nuova sezione denominata "Somme assoggettate ad imposta sostitutiva".

L'agenzia delle Entrate il 7 febbraio ha aggiornato le istruzioni della CU 2024 proprio relativamente a questa sezione specificando che: "Alla pagina 47, alla trentasettesima riga, dopo le parole “651.” Inserire il seguente periodo “Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico alberghiero e della ristorazione”.

Vediamo come compilare questa sezione.

Tassazione mance Turismo: come si compila la CU 2024

Nella Sezione "somme assoggettate a imposta sostitutiva" il sostituto d’imposta dovrà riportare i dati relativi alla tassazione operata sulle mance percepite dai lavoratori dei settori turistico/alberghiero e ristorazione.

Come sottolineano le istruzioni al modello, con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000.

Si precisa che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad im posta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale importo deve essere indicato nel punto 651.

Come indicato di sopra, le entrate hanno aggiornato le istruzioni al modello della cu 2024, evidenzianeto che il punto 651 va sempre compilato anche in assenza di mance, in tal caso riportare nel presente punto, il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Inoltre, nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a se guito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Leggi anche Le mance nel modello 730 del 2024.

-

Bilancio delle Microimprese: come è composto

L'impresa deve redigere periodicamente il bilancio di esercizio al fine di accertare in modo chiaro, veritiero e corretto la propria situazione patrimoniale e finanziaria, al termine del periodo amministrativo di riferimento, nonché il risultato economico dell'esercizio stesso.

Il bilancio d’esercizio, ai sensi dell’articolo 2423 del codice civile, comma 1, è composto:

- dallo stato patrimoniale,

- dal conto economico,

- dal rendiconto finanziario,

- dalla nota integrativa.

Le società che redigono il bilancio in forma abbreviata sono esonerate dalla redazione del rendiconto finanziario, ai sensi dell’art 2435-bis del codice civile.

Le micro-imprese, sono esonerate dalla redazione del rendiconto finanziario e della nota integrativa, ai sensi dell’art 2435- ter del codice civile.

Le micro imprese, ossia le imprese che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

- totale dell’attivo dello Stato Patrimoniale: 175.000 €,

- ricavi delle vendite e delle prestazioni: 350.000 €,

- dipendenti occupati in media durante l’esercizio: 5 unità,

redigono il bilancio di esercizio con modalità semplificate, vediamole.

Bilancio Microimprese: gli adempimenti

L’art. 2435-ter del codice civile rubricato “Bilancio delle micro imprese”, definisce la classe delle micro-imprese, disciplinandone i contenuti del bilancio di esercizio.

In particolare, le micro-imprese sono esonerate dalla redazione di: Rendiconto Finanziario, Nota Integrativa, Relazione sulla gestione.

Più in dettaglio le micro imprese sono esonerate dalla redazione:

- del Rendiconto Finanziario,

- della Nota Integrativa quando in calce allo Stato Patrimoniale risultino le informazioni previste dal primo comma dell’art. 2427 c.c.numeri 9) e 16):

- l’importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo Stato Patrimoniale;

- l'ammontare dei compensi, delle anticipazioni e dei crediti concessi agli amministratori ed ai sindaci;

- dalla Relazione sulla gestione quando in calce allo Stato Patrimoniale risultino le seguenti informazioni richieste dall'art. 2428 c.c.n 3) e 4):

- il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società,

- il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell'esercizio.

Nelle micro-imprese pertanto il bilancio d’esercizio può essere composto soltanto dallo Stato Patrimoniale e dal Conto Economico, per i quali sono previsti forma, struttura e contenuti uguali a quelli del bilancio in forma abbreviata.

Tuttavia, le microimprese possono comunque decidere di presentare il bilancio in forma ordinaria rinunciando alla agevolazione.

Bilancio delle Microimprese: le nuove soglie dimensionali 2024

Con la Direttiva Delegata n.2775/2023 in modifica alla Direttiva 2013/34/UE, viene previsto in capo agli Stati Membri l’obbligo di mettere in vigore le nuove disposizioni legislative relative alla modifica delle soglie dimensionali applicabili ai bilanci delle società.

In particolare, con decorrenza dal 1 gennaio 2024 vengono modificate le soglie dimensionali applicabili ai bilanci delle società in considerazione soprattutto dell’elevata inflazione registrata negli anni 2021 e 2022.A tal proprosito Eurostat ha evidenziato che nell’arco di dieci anni dal 1 gennaio 2013 al 31 marzo 2023 l'inflazione si è attestata cumulativamente al 24,3% nella zona euro e al 27,2% nell’intera Unione.

Pertanto, la Commissione Europea ha ritenuto necessario adeguare le soglie di cui all’articolo 3 paragrafi da 1 a 7 della direttiva 2013/34/UE per tenere conto dell’inflazione, aumentandole del 25% e arrotondandole per approssimazione.

In seguito a quanto specificato, occorre considerare soglie nuove e più alte relativamente allo Stato Patrimoniale e al Conto Economico contenute nei commi da 1 a 7 dell’art.3 della direttiva bilanci e per quanto riguarda le Micro-imprese:

- il valore riportato nella lettera a) passa da 350.000 euro a 450.000 euro;

- il valore riportato nella lettera b) passa da 700.000 euro a 900.000 euro.

-

Superbonus: è legge il DL salva spese

Viene pubblicata in GU n. 48 del 27 febbraio la Legge n. 17/2024 di conversione del DL n. 212/2023 sulle agevolazioni fiscali in edilizia recante “Misure urgenti relative alle agevolazioni fiscali di cui agli articoli 119, 119-ter e 121 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77”.

Si evidenzia che il testo del Decreto non ha subito cambiamenti rispetto alla sua approvazione originaria.

Superbonus: i lavori non completati al 31.12.2023

Si introduce una misura di salvaguardia per chi non ha terminato nei termini gli interventi rientranti nel superbonus per i quali sia stata esercitata l'opzione di cui all'articolo 121, comma 1, del Dl n. 34/2020.

In particolare, con l'art. 1 si prevede che le detrazioni spettanti per gli interventi di superbonus (di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77) per le quali è stata esercitata l’opzione di sconto o cessione (di cui all’articolo 121, comma 1, del medesimo decreto-legge n. 34 del 2020), sulla base di stati di avanzamento dei lavori effettuati (ai sensi del comma 1-bis del medesimo articolo 121) fino al 31 dicembre 2023, non sono oggetto di recupero in caso di mancata ultimazione dell’intervento stesso (non opera quindi la riduazione al 70% dell'aliquota prevista dal 2024) ancorché tale circostanza comporti il mancato soddisfacimento del requisito del miglioramento di due classi energetiche previsto dal comma 3 del medesimo articolo 119 del decreto-legge n. 34 del 2020.

Resta ferma l’applicazione dell’articolo 121, commi 4, 5 e 6, dello stesso decreto-legge n. 34 del 2020, nel caso sia accertata la mancata sussistenza, anche parziale, degli altri requisiti che danno diritto alla detrazione d’imposta.

In sintesi, con il decreto, si prevede che le detrazioni spettanti per tutti gli interventi per le quali è stata esercitata l’opzione sulla base di stati di avanzamento dei lavori effettuati fino al 31 dicembre 2023, non sono oggetto di recupero in caso di mancata ultimazione degli interventi, limitatamente all’importo corrispondente alla detrazione riferibile alla quota dell’intervento effettuato entro il 31 dicembre 2023.

Non si provvede al recupero anche nel caso in cui, a causa della mancata ultimazione degli interventi, non sia stato realizzato il miglioramento delle due classi energetiche richiesto dalla normativa.

Superbonus 2024: le novità per le cessioni

Si interviene sulla deroga al divieto di sconto e cessione del credito prevista dal DL n 111/2023 estendendo il divieto generale di fruizione indiretta anche agli interventi di demolizione e ricostruzione degli edifici nelle zone sismiche 1.2.3 compresi inpiani di recupero di patrimoni edilizi o riqualificazione urbana e per le quali non sia stato richiesto prima del 30.12.2023 il relativo titolo abilitativo.

In particolare, a partire dalla data di entrata in vigore del presente decreto, le disposizioni su sconto e cessioni del credito (dell’articolo 2, comma 2, lettera c), secondo periodo, del decreto-legge 16 febbraio 2023, n. 11, convertito, con modificazioni, dalla legge 11 aprile 2023, n. 38), si applicano esclusivamente in relazione agli interventi comportanti la demolizione e la ricostruzione degli edifici per i quali, in data antecedente a quella di entrata in vigore del presente decreto, risulti presentata la richiestadi titolo abilitativo per l’esecuzione dei lavori edilizi.

I contribuenti che usufruiscono dei benefici di cui all’articolo 119, comma 8-ter, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, in relazione a spese per interventi avviati successivamente alla data di entrata in vigore del presente decreto, sono tenuti a stipulare, entro un anno dalla conclusione dei lavori oggetto dei suddetti benefici, contratti assicurativi a copertura dei danni cagionati ai relativi immobili da calamità naturali ed eventi catastrofali verificatisi sul territorio nazionale.Leggi inoltre:

- Superbonus indigenti: a chi spetta,

- Bonus barriere architettoniche: stop detrazioni per infissi e bagni

Superbonus 2024: come cambia

Come anche evidenziato dagli ultimi chiarimenti a tema superbonus pubblicati con la Circolare n 13/2023, il comma 1, lettere a) e b), dell’articolo 9 del Decreto Aiuti-quater, recante «Modifiche agli incentivi per l’efficientamento energetico», ha modificato il comma 8-bis1 dell’articolo 119 del Decreto Rilancio e introdotto il comma 8-bis.1.

Per effetto di tali modifiche, il Superbonus si applica:

- nella misura del 110 per cento alle spese sostenute entro il 31 dicembre 2022:

- dai condomìni e dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (comma 9, lettera a, dell’articolo 119) e dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale (comma 9, lettera d-bis, dell’articolo 119); la detrazione spetta ai medesimi soggetti:

- nella misura del 90 per cento per le spese sostenute nell’anno 2023,

- del 70 per cento per quelle sostenute nell’anno 2024,

- del 65 per cento per quelle sostenute nell’anno 2025.

- nella misura del 90 per cento per le spese sostenute nell’anno 2023,

- dai condomìni e dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (comma 9, lettera a, dell’articolo 119) e dalle organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale (comma 9, lettera d-bis, dell’articolo 119); la detrazione spetta ai medesimi soggetti:

- nella misura del 110 per cento per le spese sostenute entro il 30 settembre 2023 per gli interventi effettuati su unità immobiliari dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni (comma 9, lettera b, dell’articolo 119), a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo; per tali interventi, avviati a partire dal 1° gennaio 2023, la detrazione spetta nella misura del 90 per cento per le spese sostenute entro il 31 dicembre 2023, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento, determinato ai sensi del comma 8-bis.1 dell’articolo 119, non superiore a 15.000 euro;

- nella misura del 110 per cento per le spese sostenute entro il 31 dicembre 2023 per gli interventi effettuati dagli istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di «in house providing» per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti a edilizia residenziale pubblica (comma 9, lettera c, dell’articolo 119), compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso edificio, e dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci (comma 9, lettera d, dell’articolo 119), per i quali alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo.

Da tenere in conto le ultime novità appena approvate, di sopra evidenziate in sintesi, per le quali si rimanda al Dl n 212/2023 convertito in Legge n. 17/2024.

Allegati: