-

Decreto Riscossione: tutte le regole per le dilazioni dei debiti

Il Consiglio dei Ministri del 3 luglio ha approvato il Decreto Riscossione in via definitiva.

Obiettivo principale della Rifoma, il cui testo di DLgs è atteso ora in GU, è arrivare a una progressiva riduzione del magazzino di agenzia delle Entrate riscossione (Ader) evidanto anche l'accumulo futuro.

Tra le novità oltre al discarico automatico dei ruoli dopo 5 anni e il riaffidamento all'ente creditore vediamo cosa si prevede per le dilazioni.

Decreto Riscossione: novità per le dilazioni

Il Decreto con larticolo 13 rubricato Disposizioni in materia di dilazione modifica l’articolo 19 del decreto del Presidente della Repubblica n. 602 del 1973, in materia di dilazione del pagamento, in coerenza con le indicazioni della legge delega (che pone l’obiettivo della «stabilizzazione a centoventi del numero massimo delle rate», prevedendo, con il novellato comma 1 di tale ultima disposizione, che l’agente della riscossione possa concedere una dilazione per debiti inferiori o pari a 120.000 euro, su semplice richiesta del contribuente:

- fino a 84 rate mensili per le richieste presentate negli anni 2025 e 2026,

- a 96 per le richieste presentate negli anni 2027 e 2028,

- a 108 per le richieste presentate a decorrere dal 1° gennaio 2029.

Ai sensi del comma 1.1 dell’art. 19 del D.P.R. n. 602/1973, viceversa, se l’istante documenta la temporanea situazione di obiettiva difficoltà, la ripartizione del pagamento delle somme iscritte a ruolo, comprese in ciascuna richiesta di dilazione, può essere concessa:

- a) per le somme di importo superiore a 120.000 euro, fino ad un massimo di centoventi rate mensili, indipendentemente dalla data di presentazione della richiesta;

- b) per le somme di importo fino a 120.000 euro:

- 1) da ottantacinque a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2025 e 2026;

- 2) da novantasette a un massimo di centoventi rate mensili, per le richieste presentate negli anni 2027 e 2028;

- 3) da centonove a un massimo di centoventi rate mensili per le richieste presentate a decorrere dal 1° gennaio 2029.

Nel nuovo comma 1.2 dell' articolo 19 del D.P.R. n. 602 del 1973, vengono declinati i parametri per la valutazione della sussistenza della temporanea situazione di obiettiva difficoltà, prevedendo che la stessa sia effettuata avendo riguardo:

- a) per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati, all’Indicatore della Situazione Economica Equivalente (I.S.E.E.) del nucleo familiare del debitore e all’entità del debito da rateizzare e di quello residuo eventualmente già in rateazione;

- b) per i soggetti diversi da quelli di cui alla lettera a), all’indice di liquidità e al rapporto tra debito da rateizzare e quello residuo eventualmente già in rateazione e il valore della produzione.

Il nuovo comma 1.3 dell’articolo 19 del D.P.R. n. 602 del 1973, rinvia ad un decreto del Ministro dell’economia e delle finanze l’individuazione delle modalità di applicazione e documentazione dei parametri di cui al comma 1.2, nonché di particolari eventi al ricorrere dei quali la temporanea situazione di obiettività difficoltà si considera comunque sussistente, anche nelle ipotesi in cui, con l’applicazione dei predetti parametri sarebbe precluso l’accesso alla dilazione, nonché di specifiche modalità di valutazione della situazione di obiettiva difficoltà per i soggetti diversi dalle persone fisiche e dai titolari di ditte individuali in regimi fiscali semplificati, per i quali non sia possibile applicare i relativi parametri (lettere a) e b).

In ottemperanza all’osservazione della VI Commissione finanze della Camera dei deputati (lettera i) è stato specificato, alle medesime lettere a) e b), che la situazione di obiettiva difficoltà, valevole per la dilazione del pagamento delle somme iscritte a ruolo, deve essere di natura economico-finanziaria.

-

Tax credit imprese piccoli comuni sardi: codici tributo

Con Risoluzione n 34 del 2 luglio viene istituito il codice tributo per il tax crediti dei piccoli comuni sardi.

Tax crediti comuni sardi: i beneficiari e il codice tributo

Ricordiamo che l'articolo 13, comma 2, lett. d) della legge regionale della Regione Autonoma della Sardegna 9 marzo 2022, n. 3, al fine di sostenere lo sviluppo dei piccoli Comuni, riconosce, alle condizioni ivi indicate, un contributo sotto forma di credito d'imposta a favore delle imprese operanti nei comuni oggetto di agevolazione.

Con delibera 14 dicembre 2023, n. 44/16, sono state approvate le “Direttive di attuazione art. 13 “Disposizioni in materia di contrasto allo spopolamento”, commi 2, lettera d) e 5, 5-bis e 6, della legge regionale 9 marzo 2022, n. 3 e sono state autorizzate l'Agenzia Sarda delle Entrate e la Direzione generale dei Servizi Finanziari, ognuna per quanto di competenza, a stipulare convenzioni, o ogni necessario accordo, con l'Agenzia delle entrate per l'attuazione dell'articolo 13, comma 2, lettera d), della legge regionale n. 3/2022 e delle direttive.

Con convenzione del 10 giugno 2024 stipulata tra l’Agenzia delle entrate, la Regione Autonoma della Sardegna e l'Agenzia Sarda delle Entrate è stato regolato il servizio per l’utilizzo in compensazione, mediante il modello F24, del credito di imposta in argomento.

L’Agenzia Sarda delle Entrate, ai sensi dell’articolo 3, comma 4, di tale convenzione, trasmette all’Agenzia delle entrate l’elenco dei dati dei soggetti ammessi a fruire dell’agevolazione e l’importo del credito concesso, nonché le eventuali variazioni.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione, comunicato dall’Agenzia Sarda delle Entrate, tramite il proprio cassetto fiscale accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Ciò premesso, per consentire l’utilizzo in compensazione da parte dei beneficiari della suddetta agevolazione, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:- “7033” denominato “Credito d’imposta a favore delle imprese operanti nei piccoli Comuni della Regione Sardegna, di cui all’articolo 13, comma 2, lett. d) della legge regionale della Regione Autonoma della Sardegna 9 marzo 2022, n. 3”

-

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: [email protected].

indicato dal Dipartimento.

-

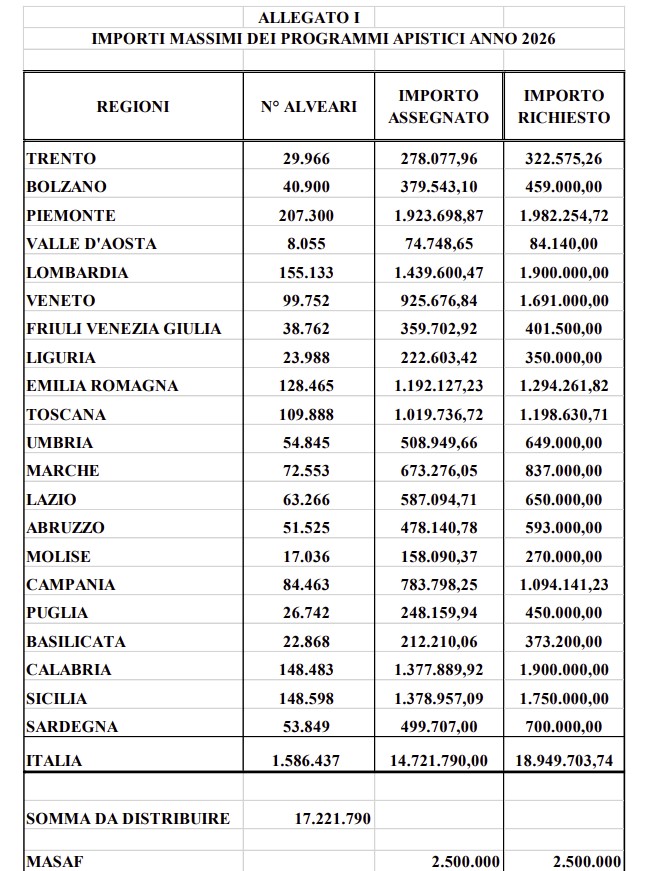

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

Il Ministero dell'Agricoltura ha pubblicato le regole, con Decreto per la Ripartizione dei finanziamenti in Apicoltura per il periodo 2025-2026.

Visto che, con il Decreto Ministeriale n. 0278467, del 30 maggio 2023, si recano le norme a sostegno del settore dell'apicoltura, “Modifica del decreto 30 novembre 2022, n. pubblicato il 24/07/2023 sulla G.U.R.I. n. 171 -Serie Generale, e considerato che la campagna apistica 2026 decorre dal 1° luglio 2025 al 30 giugno 2026 e che l’anno finanziario FEAGA decorre dal 16 ottobre al 15 ottobre dell’anno seguente, con il decreto MASAF del 14 giugno 2024 si prevede la ripartizione del finanziamento per la campagna 2026.

Finanziamenti Apicoltura 2025-2026: il MASAF pubblica gli importi

In dettaglio, con il decreto 14 giugno 2024 del MASAF, ritenuto, nelle more della definizione del procedimento di cofinanziamento nazionale, di procedere alla tempestiva ripartizione, tra gli Enti partecipanti, dell’importo complessivo di € 17.221.790,00 di cui € 5.166.537,00 a carico del FEAGA ed € 12.055.253,00 a carico del Fondo di rotazione, di cui alla legge 16 aprile 1987, n. 183, al fine di consentire agli Enti interessati di poter avviare le rispettive procedure per l’assegnazione dei fondi del Programma, si prevede la ripartizione del Programma italiano per gli aiuti al settore dell’apicoltura riportata nell’allegato I.

Allegati:

-

MUD 2024: tutte le regole di presentazione entro il 1 luglio

Scade lunedì 1° luglio l'invio del MUD (il 30 giugno termine ordinario è domenica)

Ricordiamo che in proposito è stato pubbblicato in Gazzetta Ufficiale n. 52 del 2 marzo 2024, il Decreto del Presidente del Consiglio dei ministri 26 gennaio 2024 recante l’approvazione del Modello Unico di Dichiarazione ambientale per l’anno 2024, che sarà utilizzato per le dichiarazioni riferite all’anno 2023.

Il termine per la presentazione del Modello Unico di dichiarazione ambientale (MUD) è fissato in centoventi giorni a decorrere dalla data di pubblicazione e, pertanto, la presentazione del MUD dovrà avvenire entro il giorno 30 giugno 2024.

Attenzione al fatto che, in considerazione del fatto che il 30 giugno 2024 coincide con un giorno festivo, il citato termine viene prorogato al primo giorno seguente non festivo, quindi al 1° luglio.

MUD: le tipologie

Il modello unico di dichiarazione ambientale è la comunicazione che enti e imprese presentano ogni anno indicando quanti e quali rifiuti hanno prodotto e ho gestito durante l'anno precedente. Esistono i seguenti tipi di MUD:

- Rifiuti

- Rifiuti Semplificata

- Veicoli Fuori Uso

- Imballaggi

- RAEE

- Rifiuti urbani e raccolti in convenzione

- Produttori di Apparecchiature elettriche ed elettroniche

Si evidenzia che Unioncamere provvederà a pubblicare, progressivamente e a cominciare già da lunedì 11 marzo, i prodotti informatici e i portali per la compilazione e presentazione del MUD 2024, ed in particolare:

- portaIe teIematico per Ia trasmissione deIIe Comunicazioni Rifiuti, Rifiuti da apparecchiature elettriche ed elettroniche, Veicoli fuori uso, ImbaIIaggi;

- portaIe teIematico per Ia compilazione e trasmissione deIIa Comunicazione rifiuti urbani e raccoIti in convenzione;

- portaIe teIematico per Ia compiIazione e trasmissione deIIa Comunicazione produttori di apparecchiature elettriche ed elettroniche;

- portale telematico per Ia compiIazione deIIa Comunicazione Rifiuti semplificata.

Inoltre Unioncamere metterà a disposizione:

- il prodotto informatico per Ia compilazione deIIe Comunicazioni Rifiuti, ImbaIIaggi, VeicoIi fuori uso, Rifiuti da apparecchiature eIettriche ed elettroniche, che sarà reso disponibile tramite la sezione MUD del portale EcoCamere e tramite il sito del MUD Telematico;

- il prodotto informatico per iI controIIo formaIe deIIe dichiarazioni trasmesse dai soggetti che utilizzano prodotti software diversi da queIIo predisposto da Unioncamere.

MUD: soggetti obbligati all'invio

La Legge 70/1994 prevede che tutti gIi obblighi di dichiarazione, di comunicazione, di denuncia, di notificazione, siano soddisfatti attraverso Ia presentazione di un ModeIIo Unico di Dichiarazione ambientaIe MUD, aIIa Camera di commercio, Industria e Artigianato e Agricoltura competente suI territorio in cui è insediata I’unità IocaIe cui si riferisce Ia dichiarazione.

I soggetti che svoIgono attività di soIo trasporto e gIi intermediari senza detenzione devono invece presentare iI MUD aIIa Camera di commercio deIIa provincia neI cui territorio ha sede Ia Sede IegaIe deII'impresa cui Ia dichiarazione si riferisce.

Deve essere presentato un MUD per ogni unità IocaIe che sia obbIigata, daIIe norme vigenti, aIIa presentazione di dichiarazione, di comunicazione, di denuncia, di notificazione.

i soggetti tenuti aIIa presentazione deI MUD, per Ie sue diverse parti, sono:

- Chiunque effettua a titolo professionaIe attività di raccoIta e trasporto di rifiuti

- Commercianti ed intermediari di rifiuti senza detenzione

- Imprese ed enti che effettuano operazioni di recupero e smaltimento dei rifiuti

- Imprese ed enti produttori iniziaIi di rifiuti pericoIosi

- Imprese ed enti produttori iniziaIi di rifiuti non pericoIosi di cui aII'articoIo 184 comma 3 Iettere c), d) e g) deI D.Igs.152/2006che hanno più di dieci dipendenti.

- i Consorzi e i sistemi riconosciuti, istituiti per iI recupero e riciclaggio di particoIari tipoIogie di rifiuti, ad escIusione dei Consorzi e sistemi istituiti per iI recupero e ricicIaggio dei rifiuti di imbaIIaggio che sono tenuti aIIa compiIazione deIIa Comunicazione ImbaIIaggi.

- I gestori deI servizio pubbIico di raccoIta, deI circuito organizzato di raccoIta di cui aII’articoIo 183 comma 1 Iettera pp) deI D.Igs. 152/2006, con riferimento ai rifiuti conferitigIi dai produttori di rifiuti speciaIi, ai sensi deII’articoIo 189, comma 4, deI D.Igs. 152/2006.

-

Compensazioni in F24 dal 1 luglio: chiarimenti ADE sulle novità

Con Circolare n 16 delle Entrate datata 28 giugno vengono indicati chiarimenti sulle novità che scattano da oggi 1 luglio per le compensazioni in F24.

In particolare, si forniscono le istruzioni operative per garantirne l’uniformità di azione per:

- 1. l’obbligo generalizzato di effettuare la compensazione dei crediti per mezzo dei servizi telematici messi a disposizione dall’Agenzia delle entrate (articolo 1, comma 95, della legge di bilancio 2024), anche con riferimento ai crediti maturati nei confronti dell’Istituto nazionale della previdenza sociale e dell’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (leggi anche Compensazione crediti INPS e INAIL: limiti e novità 2024 ;

- 2. l’esclusione, a decorrere dal 1° luglio 2024, dalla facoltà di avvalersi della compensazione dei crediti in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché di carichi affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi di importo complessivamente superiore a 100.000 euro.

Si segnala che la circolare contiene utili esempi esemplificativi.

Nuove compensazioni in F24 dal 1 luglio: obbligo di usare i servizi ADE

La Circolare n 16/2024 ricorda che l’articolo 11 del d.l. n. 66 del 2014, rubricato “Riduzione dei costi di riscossione fiscale”, prevede, anche per finalità di controllo, specifiche modalità di trasmissione dei modelli di pagamento F24 comprendenti crediti da compensare.

In particolare, in base alle disposizioni previgenti all’applicazione della norma in commento, i versamenti di cui all’articolo 178 del decreto legislativo 9 luglio 1997, n. 241, sono effettuati:

- esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate, nel caso in cui il saldo finale sia di importo pari a zero (cosiddetti “modelli F24 a saldo zero”);

- anche mediante i servizi telematici messi a disposizione dagli intermediari della riscossione convenzionati con l’Agenzia delle entrate, nel caso in cui il saldo finale sia di importo positivo.

Per effetto delle modifiche apportate a tale norma dal comma 95 dell’articolo 1 della legge di bilancio 2024, tutti i versamenti unitari da effettuare mediante l’utilizzo di crediti in compensazione, a decorrere dal 1° luglio 2024 , devono essere eseguiti «esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate».

La norma in commento, pertanto, estende – a partire dal 1° luglio 2024 – l’obbligo di utilizzo dei soli servizi telematici messi a disposizione dall’Agenzia delle entrate per tutti i versamenti unitari da effettuare per mezzo della compensazione di crediti di qualsiasi natura e importo.

L’obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a “saldo zero”.

Deve ritenersi che tale obbligo si estenda anche alla compensazione “verticale”, che interviene nell’ambito dello stesso tributo (ad esempio “acconti IRES con saldi IRES a credito”), nel caso in cui questa venga esposta nel modello F24.

In caso di delega con compensazione e saldo maggiore di zero, pertanto, laddove la stessa venga eseguita in data uguale o successiva al 1° luglio 2024, potranno essere utilizzati solo i servizi telematici messi a disposizione dall’Agenzia delle entrate, non rilevando:

- l’eventuale prenotazione effettuata entro il 30 giugno 2024 tramite i servizi telematici messi a disposizione dagli intermediari della riscossione convenzionati;

- l’eventuale invio del modello F24 all’intermediario in data anteriore al 1° luglio 2024.

Rientra, inoltre, nell’obbligo generalizzato di utilizzo dei servizi telematici messi a disposizione dall’Agenzia delle entrate la delega con compensazione e saldo maggiore di zero eseguita il 1° luglio 2024, per effetto del rinvio del termine di versamento del 30 giugno 2024 (che quest’anno scade la domenica) al primo giorno lavorativo successivo, secondo quanto previsto dall’articolo 7, comma 1, lettera h), del decreto-legge 13 maggio 2011, n. 70.

Nuove compensazioni in F24 dal 1 luglio: le somme che rilevano per il limite dei 100mila euro

L’articolo 1, comma 94, lettera b), della legge di bilancio 2024 ha introdotto – con decorrenza dal 1° luglio 2024 – il comma 49-quinquies all’articolo 37 del d.l. n. 223 del 2006, che stabilisce un limite all’utilizzo in compensazione dei crediti di cui all’articolo 17 del d.lgs. n. 241 del 1997, ulteriore rispetto al vigente divieto di compensazione di cui all’articolo 31, comma 1, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 .

La richiamata disposizione di cui al comma 49-quinquies dell’articolo 37 del d.l. n. 223 del 2006 è stata successivamente sostituita ad opera del comma 2 dell’articolo 4 del decreto Agevolazioni, con decorrenza sempre dal 1° luglio 2024.

La nuova formulazione del citato comma 49-quinquies, in particolare, stabilisce che, in deroga all’articolo 8, comma 1, della legge 27 luglio 2000, n. 212 (Statuto dei diritti del contribuente) , «per i contribuenti che abbiano iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi ai sensi dell’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311, e dell’articolo 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, per importi complessivamente superiori a euro 100.000, per i quali i termini di pagamento siano scaduti e non siano in essere provvedimenti di sospensione, è esclusa la facoltà di avvalersi della compensazione di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, fatta eccezione per i crediti indicati alle lettere e), f) e g) del comma 2 del medesimo articolo 17. La previsione di cui al primo periodo non opera con riferimento alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza. Sono fatte salve le previsioni di cui al quarto periodo dell’articolo 31, comma 1, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. Qualora non siano applicabili le disposizioni di cui al primo periodo, resta ferma l’applicazione del citato articolo 31 del decreto-legge 31 maggio 2010, n. 78. Si applicano le disposizioni dei commi 49-ter e 49-quater ai meri fini della verifica delle condizioni di cui al presente comma».

Le entrate specificano che ai fini del raggiungimento della soglia di 100.000 euro, rilevano gli importi relativi ai carichi affidati all’agente della riscossione concernenti le imposte erariali e i relativi accessori, quelli affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi comprese le somme oggetto degli atti di recupero.

A titolo esemplificativo, vi rientrano:

a) le imposte dirette, l’imposta sul valore aggiunto, l’imposta di registro e le altre imposte indirette;

b) le somme recuperate a fronte dell’utilizzo, in tutto o in parte, in compensazione, dei crediti non spettanti o inesistenti risultanti dagli atti di cui all’articolo 1, commi da 421 a 423, della legge n. 311 del 2004 emessi prima del 30 aprile 2024, e da quelli di cui all’articolo 38-bis del DPR n. 600 del 197326 , emessi a partire da tale data27;

c) le somme accessorie alle precedenti, come le sanzioni e gli interessi (esclusi quelli di mora e gli oneri di riscossione).

Tali importi contribuiscono al raggiungimento della citata soglia a condizione che per gli stessi:

- sia scaduto il termine di pagamento del debito;

- non siano in essere provvedimenti di sospensione di qualsiasi genere;

- non siano in essere piani di rateazione.

-

Info Brexit: chiude il servizio ADE di informazioni per investitori esteri

Con Provvedimento n 277327 del 26 giugno le Entrate sopprimono:

- il Punto di assistenza dedicato agli investitori esteri (Desk dedicato)

- il Punto di assistenza denominato Info Brexit

Ricordiamo che dopo il referendum del 23 giugno 2016, il 29 marzo 2017 il governo del Regno Unito ha attivato il meccanismo di ritiro previsto dall’articolo 50 del Trattato sull’Unione europea.

L’attivazione della procedura ha comportato ufficialmente l’avvio dei negoziati per concordare i termini dell’uscita formale del Regno Unito dall’Unione europea, inizialmente prevista per il 29 marzo 2019 e da ultimo posticipata al 12 aprile.

A tal proposito le Entrate avevano istituito un punto di assistenza dedicato ai soggetti residenti e non residenti sui possibili effetti della Brexit con specifico riferimento a fattispecie che concernono l’applicazione di norme e regolamenti in materia di imposte dirette e indirette di competenza dell’Agenzia.

Il Punto di assistenza “Info Brexit”, istituito presso il Settore internazionale della Divisione Contribuenti dell’Agenzia delle Entrate ha avuto una casella di posta elettronica preposta: [email protected].Tutto ciò era stato previsto dal Provvedimento 85565 del 10 aprile 2019 che ora è superato.

Le Entrate con il provvedimento in oggetto dispongono quanto segue:

- È soppresso il Punto di assistenza dedicato agli investitori esteri (Desk dedicato) istituito con Provvedimento prot. n. 149505 del 16 dicembre 2013.

- È soppresso il Punto di assistenza denominato Info Brexit istituito con Provvedimento prot. n. 85565 del 10 aprile 2019.

- La chiusura dei Punti di assistenza di cui ai punti 1.1 e 1.2 decorre dalla data di pubblicazione del presente Provvedimento e quindi dal 27 giugno 2024