-

Esenzione IMU 2024: regole per abitazioni parzialmente locate

Entro il 17 giugno, poichè il giorno 16 è domenica, occorre versare l'acconto IMU 2024.

Tra i casi di esenzione del versamento IMU 2024 vi è quello delle abitazioni principali locate parzialmente.

Accade di frequenti che un proprietario affitti una o più stanze a studenti e forestieri pur abitando appunto nell'immobile che è abitazione principale. Vediamo quando si ha diritto alla esenzione IMU per gli immobili locati parzialmente.

IMU 2024: le regole per abitazioni parzialmente locate

Il MEF con una FAQ ha affermato che le abitazioni principali locate non scontano l'IMU.

La FAQ, anche se datata, è stata confermata dalla CTR Abruzzo con la sentenza del 25 gennaio 2022.

La FAQ del MEF del 2013 replicava al seguente quesito:

"Il proprietario di un’abitazione principale che ne concede alcune stanze in locazione a studenti, usufruisce della esenzione da IMU ai sensi dell’articolo 1, comma 707 della legge n. 147/2013? "

La replica del MEF affermava che, anche se parzialmente locata, l’abitazione principale non perde tale destinazione e, pertanto, a partire dal 1° gennaio 2014, beneficia dell’esenzione dall’IMU prevista per tale fattispecie.

La sentenza 2022 della CTR d'Abruzzo ha sancito una massima secondo la quale, al fine di non perdere le agevolazioni prima casa, occorre mantenere, seppur parzialmente, il possesso del bene.

Viene inoltre precisato che, secondo l'Agenzia delle Entrate con la Circolare n. 1/94), la locazione dell'immobile acquistato con l'agevolazione IMU non comporta la decadenza, in quanto non si ha la perdita del possesso.

Quindi è possibile affittare parzialmente, non integralmente, l'immobile poiché ciò significherebbe perderne completamente il possesso a favore del conduttore.

Viena ulteriormente precisato che la locazione parziale della prima casa è sempre possibile, tanto è vero che nei modelli di dichiarazione fiscale è previsto un codice ad hoc proprio per indicare questa situazione.

In questo caso continuano ad essere riconosciute tutte le agevolazioni IRPEF compresa la detrazione del mutuo, e non è dovuta l'IMU.

La CTR ricorda infine che la Cassazione con sentenza n. 19989 del 2018 ha statuito che non impedisce la richiesta di agevolazioni la circostanza che l'immobile sia concesso in locazione con regolare contratto a terzi.

-

Bonus una tantum edicole 2023: elenco beneficiari

Sul sito del Dipartimento dell'editoria è pubblicato il Decreto del capo del Dipartimento del 6 giugno con l'elenco dei soggetti beneficiari del bonus una tantum edicole 2023, clicca qui per visionarlo.

Ricordiamo che il bonus una tantum edicole è il contributo alle imprese esercenti punti vendita esclusivi per la rivendita di giornali e riviste, previsto all’art. 2 del DPCM DEL 10 AGOSTO 2023 recante la ripartizione delle risorse del Fondo straordinario per gli interventi di sostegno all’editoria.

Le disposizioni applicative per la fruizione del bonus sono contenute nell’art. 1 del Decreto del 28 novembre 2023.

Bonus edicole 2023: le domande dall'8 febbraio 2024

Il decreto del 28.11 prevede che, ai sensi dell’articolo 2, comma 1, del decreto del Presidente del Consiglio dei ministri 10 agosto 2023, alle imprese esercenti punti vendita esclusivi per la rivendita di giornali e riviste, è riconosciuto, per l’anno 2023, un contributo una tantum fino a 2.000 euro.

Il contributo è elevato a 3.000 euro per i punti vendita esclusivi siti nelle Aree interne, di cui alla Mappa Aree Interne 2020, valevole per il ciclo di programmazione 2021-2027, aggiornata dal Comitato interministeriale per la programmazione e lo sviluppo sostenibile (CIPESS).

L’agevolazione è riconosciuta entro il limite di 4 milioni di euro, che costituisce tetto di spesa.

Il contributo è volto a favorire la realizzazione di progetti di consegna a domicilio di giornali quotidiani e periodici, l’apertura domenicale, la fornitura di pubblicazioni agli esercizi commerciali limitrofi e l’attivazione di punti vendita addizionali.

Bonus edicole 2023: i requisiti per averlo

Costituiscono requisiti di ammissione al beneficio:

- a) l’esercizio dell’attività di rivendita esclusiva di giornali e riviste, con l’indicazione nel registro delle imprese del codice di classificazione ATECO 47.62.10, quale codice di attività primario e/o prevalente;

- b) non essere sottoposti a procedure di liquidazione volontaria, coatta amministrativa o giudiziale.

Il contributo è riconosciuto a fronte della realizzazione di almeno una delle seguenti attività effettuate nel periodo 1° gennaio – 31 dicembre 2023:

- a) realizzazione di progetti di consegna a domicilio di giornali quotidiani e periodici;

- b) apertura domenicale pari almeno al 50 per cento delle domeniche su base annua;

- c) fornitura di pubblicazioni agli esercizi commerciali limitrofi;

- d) attivazione di uno o più punti vendita addizionali.

I soggetti che intendono accedere al contributo presentano apposita domanda, per via telematica, al Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei Ministri, attraverso la procedura disponibile nell’area riservata del portale www.impresainungiorno.gov.it.

Bonus edicole 2023: presenta la domanda entro l'8 marzo

Le domande in via telematica possono essere presentate dall’8 febbraio 2024 (ore 10.00) all’8 marzo 2024 (ore 17.00) dal titolare o legale rappresentante dell'impresa esclusivamente per via telematica, attraverso apposita procedura disponibile nell'area riservata del portale impresainungiorno.gov.it, accessibile cliccando sul link "Presidenza del Consiglio dei Ministri – Dipartimento per l'informazione e l'editoria" -> "Bonus una tantum edicole 2023" del menù "Servizi on line", previa autenticazione tramite il Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS), Carta d’Identità Elettronica (CIE).

Si ricorda che è previsto l’invio di una sola domanda per impresa richiedente.

La domanda deve essere firmata digitalmente dal titolare di impresa individuale o dal socio titolare/legale rappresentante di società di persona, esclusivamente con firma CAdES. In caso di errore, sarà possibile, per tutta la durata di apertura dello sportello, presentare una nuova domanda che annulla la precedente.

Per l’assistenza per l’accesso al portale o per la compilazione della domanda consultare il manuale utente della procedura ovvero contattare l'Help Desk al numero 0664892717 dal lunedì al venerdì dalle 9:00 alle 17:00.

Eventuali quesiti o richieste di chiarimento dovranno essere inoltrati esclusivamente tramite posta elettronica ordinaria alla seguente casella di posta dedicata: [email protected]

- Senza categoria

Avvisi, pre avvisi, solleciti della Riscossione: quando arrivano

L'agenzia della Riscossione con notizia del 10 giugno spiega cosa sono:

- gli avvisi,

- i preavvisi,

- i solleciti,

che invia ai contribuenti in caso di mancato pagamento.

In dettaglio, un contribuente li riceve se non ha provveduto al versamento di quanto già richiesto in precedenza, con cartelle o avvisi di accertamento esecutivo o di addebito, e prima che vengano attivate le procedure di recupero.

Con gli avvisi, i preavvisi, i solleciti, l’Agenzia delle entrate-Riscossione ricorda all’interessato che un pagamento previsto non è stato effettuato, ma che, comunque, può provvedere a regolarizzare la propria posizione prima che vengano avviate le procedure di riscossione per il recupero del credito.

Vediamo quali sono in dettaglio.

Sollecito di pagamento: che cos’è

Il sollecito di pagamento è promemoria, spedito per posta semplice, che contiene l’invito a mettersi in regola con i pagamenti.

Per quanto riguarda i contribuenti con debiti fino a 1.000 euro, l'articolo 1, comma 544, della legge n. 228/2012 dispone il divieto di avviare procedure cautelari o esecutive, relativamente a debiti di tale entità, se non dopo aver preliminarmente inviato al contribuente uno specifico sollecito di pagamento e dopo che siano decorsi inutilmente 120 giorni dall’invio del sollecito stesso.

Il sollecito contiene:

- le informazioni di carattere generale relative alle modalità per effettuare il versamento, oppure, nei casi previsti dalla normativa, per rateizzare le somme dovute,

- il dettaglio degli importi da pagare,

- la descrizione della tipologia di crediti in riscossione,

- l’anno di riferimento,

- l’ente creditore che li richiede,

- e l’indicazione dell’ammontare di ciascuna voce di debito.

Prima dell’attivazione delle procedure cautelari (fermo di beni mobili registrati – più comunemente fermo amministrativo – e ipoteca su un immobile) ci sono due tipologie di comunicazione che vengono disposte:

- sia nel caso del fermo sia per l’ipoteca,

- il debitore riceve un preavviso (comunicazione preventiva) che dà 30 giorni di tempo dalla notifica per mettersi in regola.

Preavviso di fermo: che cos’è?

Il preavviso di fermo amministrativo è una comunicazione preventiva che l’agente della riscossione, in base alla legge (articolo 86, del Dpr n. 602/1973) è tenuto a notificare al contribuente intestatario di beni mobili registrati, iscritti nei pubblici registri, prima di poter disporre il provvedimento stesso di fermo amministrativo.

Con il preavviso, il debitore ha 30 giorni dalla notifica per mettersi in regola.

Esso contiene l’avvertenza che, trascorsi i 30 giorni senza che vi sia stato pagamento oppure una richiesta di rateizzazione o sospensione della riscossione nei casi previsti dalla legge nonché un annullamento del debito, si procederà, senza ulteriori comunicazioni, all’iscrizione del fermo amministrativo nel Pubblico registro automobilistico (Pra) sul veicolo a motore indicato nell’atto.

Il fermo non viene iscritto se il debitore dimostra, entro lo stesso termine dei 30 giorni, che il bene mobile è strumentale all’attività di impresa o della professione (Dl n.69/2013, "decreto del fare") oppure qualora sia adibito a uso di persona diversamente abile.

La comunicazione di preavviso contiene:

- le informazioni utili per il pagamento,

- il prospetto delle somme da pagare, delle singole cartelle, della tipologia dei crediti in riscossione, l’indicazione dell’ente creditore che li richiede,

- la ripartizione delle voci che compongono il debito,

- il termine e l’organo giurisdizionale a cui rivolgersi in caso di impugnazione dell’atto.

Preavviso di ipoteca: che cos’è?

L'articolo 77 del Dpr n. 602/1973 prevede il preavviso di ipoteca, che l’agente della riscossione è tenuto a notificare al contribuente prima di attivare la procedura cautelare di iscrizione ipotecaria su uno o più immobili di proprietà.

Il preavviso invita il debitore proprietario di un immobile a pagare le somme dovute entro 30 giorni, dopo i quali si procederà all’iscrizione di ipoteca vera e propria.

Trascorso tale termine, senza che il contribuente abbia dato seguito al pagamento delle somme dovute oppure senza che ne abbia richiesto la rateizzazione, in mancanza di provvedimenti di annullamento o sospensione, si procede con l’iscrizione dell’ipoteca alla conservatoria competente.

L'ipoteca può essere iscritta in presenza di debiti non inferiori a 20mila euro, per un importo pari al doppio del credito complessivo per cui si procede.

L’iscrizione di ipoteca viene comunicata al contribuente con una apposita comunicazione, inviata tramite raccomandata a/r.

Avviso di intimazione: che cos’è?

L’avviso di intimazione è l’atto che l’agente della riscossione notifica al contribuente prima dell’avvio delle procedure esecutive (pignoramento), nel caso in cui sia trascorso più di un anno dalla notifica della relativa cartella di pagamento.

L’avviso concede al debitore 5 giorni dalla notifica per effettuare il versamento di quanto dovuto, con la possibilità, comunque, di poter chiedere la rateizzazione delle somme a debito o la sospensione della riscossione nei casi previsti dalla legge.

L’avviso di intimazione perde la propria efficacia trascorso un anno dalla sua notifica e, in tal caso, qualora si debba proseguire nell’attività di recupero del credito con l’avvio di ulteriori procedure esecutive, si dovrà notificare un nuovo avviso di intimazione.

-

Domicilio del debitore mancante: chi emette gli atti di recupero?

Con Provvedimento n 257290 del 5 giugno le Entrate fissano le regole per individuare l’ufficio competente ad emettere gli atti di recupero per i quali manca il domicilio fiscale del debitore (articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.)

Domicilio debitore mancante: chi emette l’atto di recupero?

In particolare, l’articolo 38-bis, comma 1, lett. g) del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, prevede che la competenza all’emanazione dell’atto di recupero di cui alla citata lett. g) spetta all’ufficio dell’Agenzia delle entrate competente in ragione del domicilio fiscale del soggetto, individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, al momento della commissione della violazione.

La medesima lett. g) statuisce che, in mancanza del domicilio fiscale, la competenza è attribuita ad un’articolazione dell’Agenzia delle entrate individuata con provvedimento del Direttore.

In attuazione della citata disposizione, con il provvedimento ade n 257290 del 5 giugno è previsto che, in mancanza del domicilio fiscale del debitore la competenza all’emanazione dell’atto di recupero spetta alla Direzione Provinciale dell’Agenzia delle entrate che, al momento della commissione della violazione, risulta competente con riferimento al luogo dove la violazione è stata commessa.

Con riferimento alle ipotesi di cessione di crediti di imposta, il luogo della commissione della violazione utile ad individuare la competenza, in assenza del domicilio fiscale del contribuente beneficiario, è il domicilio fiscale del cessionario, al momento di utilizzo del credito; tale domicilio è individuato ai sensi degli articoli 58 e 59 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600. Al riguardo per individuare la competenza territoriale, con riferimento al luogo dove è stata commessa la violazione, è necessario fare riferimento all’Allegato A del Regolamento di amministrazione dell’Agenzia delle Entrate.

-

IMU pertinenze: spetta agevolazione anche senza dichiarazione

Entro il 17 giugno, il 16 termine ordinario è domenica, scade il termine per pagare l'acconto IMU 2024.

A tal proposito, ricordiamo una interessante ordinanza della Cassazione che ha chiarito il perimetro della esenzione per le pertinenza.

In particolare, viene sancito che non si paga l'imu sulle pertinenze anche senza dichiarazione da parte del contribuente.

L'Ordinanza della Cassazione n 12226/2023 ha sancito il seguente principio: anche se il contribuente non ha presentato la dichiarazione, le pertinenze dell'immobile non pagano IMU in base al principio della leale collaborazione e della buona fede, sancito dalla Legge 7 luglio 2000, n. 212.

In particolare, secondo tale principio, l’inosservanza di un adempimento che costituisce un presupposto solo formale per il godimento di un’agevolazione non impedisce di riconoscere il diritto al beneficio del contribuente che abbia i requisiti per usufruire dello stesso.

Agevolazione IMU pertinenze: spetta anche senza dichiarazione

Un Comune ha proposto ricorso in Cassazione avverso la una sentenza della Commissione tributaria regionale che ha rigettato l'appello nei confronti di due contribuenti proprietari di immobili con pertinenze in controversia su impugnazione di due avvisi di accertamento per l’ICI relativa all’anno 2011 e due avvisi di accertamento per l’IMU relativa all’anno 2012, oltre ad interessi moratori e sanzioni amministrative, in relazione proprio alle due aree pertinenziali site nel medesimo Comune, adibite a giardino.

La Commissione tributaria regionale ha confermato la decisione di prime cure sul presupposto che, nonostante l’inserimento nell’ “Ambito Residenziale Consolidato R2” secondo il Piano di Governo del Territorio del Comune e la successiva Variante Generale del medesimo Piano di Governo le aree non erano soggette ad ICI-IMU, costituendo giardini pertinenziali ai fabbricati appartenenti in comproprietà.

Con il primo motivo del ricorso il Comune denuncia violazione e falsa applicazione del d.lgs. 30 dicembre 1992, n. 504, artt. 10, comma 4, e d.l. 6 dicembre 2011, n. 201, 13, comma 12-ter, convertito, con modificazioni, dalla l. 22 dicembre 2011, n. 214, in relazione all’art. 360 c.p.c., comma 1, n. 3, per essere stato erroneamente ritenuto dal giudice di appello che le aree in questione potessero costituire pertinenze dei fabbricati adiacenti in assenza di una tempestiva dichiarazione del vincolo di destinazione da parte dei comproprietari.

La Corte in precedenti sentenze ha specificato che in tema di ICI: "qualora l’immobile sia adibito a negozio o bottega direttamente dal soggetto passivo dell’imposta, ed il Comune, con apposito regolamento, abbia stabilito, per tali casi, il diritto a fruire di aliquota agevolata (nei limiti di quanto previsto dal d.lgs. 30 dicembre 1992, n. 504, art. 6) ove il contribuente presenti una dichiarazione attestante la sussistenza dei requisiti oggettivi e soggettivi per il godimento dell’agevolazione, essa spetta comunque al contribuente, ancorché questi non abbia presentato la suddetta dichiarazione, poiché, tenuto conto del principio di collaborazione e buona fede che deve improntare i rapporti tra ente impositore e contribuente – sancito dalla l. 7 luglio 2000, n. 212, art. 10 comma 1 (ndr l. 27 luglio 2000, n. 212, art. 10 comma 1), (c.d. “Statuto del contribuente”), di cui costituisce espressione la previsione dell’art. 6, comma 4, della stessa legge – a quest’ultimo non può essere chiesta la prova di fatti già documentalmente noti al Comune (Cass., Sez. 5″, 17 maggio 2017, n. 12304).

Con l'Ordinanza di cui si tratta, e in relazione al caso specifico, la Cassazione ha enunciato il seguente principio di diritto:

"Ai fini dell’ICI e dell’IMU, anche in difetto di dichiarazione preventiva da parte dei contribuenti, l'area pertinenziale può considerarsi parte integrante del fabbricato a cui essa accede, perdendo autonoma rilevanza ai fini impositivi, nonostante l'edificabilità risultante dalle previsioni della pianificazione urbanistica (generale ed attuativa), sempre che l'ente impositore abbia avuto contezza (attraverso l'acquisizione di documenti o l'assunzione di informazioni, anche se per finalità extratributarie) del vincolo di pertinenzialità – desumibile dall'accertamento in fatto della stabile e durevole destinazione del bene accessorio a servizio o ornamento del bene principale – prima dell'anno di imposta a cui si riferisce l'avviso di accertamento".

-

Modello Redditi PF 2024: redditi da usufrutto legale e redditi dei minori

L'art. 4 lett. c) comma 1 del TUIR stabilisce che “i redditi dei beni dei figli minori soggetti all’usufrutto legale dei genitori sono imputati per metà del loro ammontare netto a ciascun genitore. Se vi è un solo genitore o se l’usufrutto legale spetta ad un solo genitore i redditi gli sono imputati per l’intero ammontare”.

I genitori, quindi, devono includere nella propria dichiarazione anche i redditi dei figli minori sui quali hanno l’usufrutto legale.

Tuttavia, NON sono soggetti ad usufrutto legale:

- i beni acquistati dal figlio con i proventi del proprio lavoro;

- i beni lasciati o donati al figlio per intraprendere una carriera, un’arte o una professione;

- i beni lasciati o donati, con la condizione che i genitori esercenti la potestà o uno di essi non ne abbiano l’usufrutto (la condizione, però, non ha effetto per i beni spettanti al figlio a titolo di legittima);

- i beni pervenuti al figlio per eredità, legato o donazione e accettati nell’interesse del figlio contro la volontà dei genitori esercenti la potestà (se uno solo di essi era favorevole all’accettazione, l’usufrutto legale spetta esclusivamente a questi);

- e pensioni di reversibilità da chiunque corrisposte.

I redditi dei figli minori non soggetti ad usufrutto legale devono, invece, essere dichiarati a nome di ciascun figlio da uno dei genitori (se la potestà è esercitata da uno solo dei genitori la dichiarazione deve essere presentata da quest’ultimo).

Vediamo a tal proposito come si presenta la dichiarazione per conto dei figli.

Modello Redditi PF 2024 gli esclusi da usufrutto legale

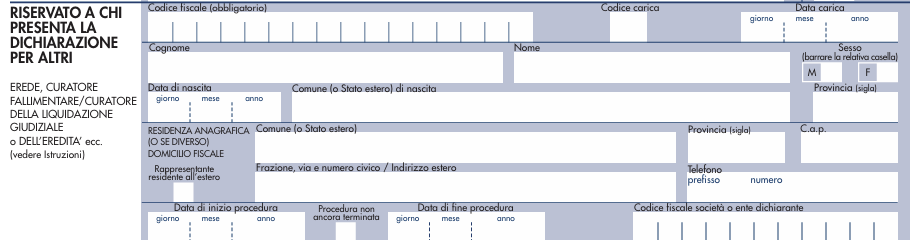

Le istruzioni al Modello redditi PF 2024 specificano che in caso di dichiarazione presentata dall’erede per il defunto, dal rappresentante legale per la persona incapace o dai genitori per i redditi dei figli minori esclusi dall’usufrutto legale, dal liquidatore di impresa individuale, dal curatore fallimentare /curatore della liquidazione giudiziale, dal curatore dell’eredità giacente, dall’amministratore dell’eredità devoluta sotto condizione sospensiva in favore di nascituro non ancora concepito, ci sono regole specifiche.

In particolare, i soggetti che presentano la dichiarazione per conto di altri, devono compilare il Modello REDDITI indicando i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Deve inoltre essere compilato il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” per indicare le generalità del soggetto che presenta la dichiarazione, specificando nella casella “Codice carica” il codice corrispondente alla propria qualifica, ricavabile dalla tabella fornita dalle stesse istruzioni

In particolare, chi presenta la dichiarazione per altri deve indicare:

- il proprio codice fiscale,

- il “codice carica” che identifica il tipo di carica che ricopre,

- nel campo “data carica” la data (giorno, mese e anno) in cui è stato nominato o la data del decesso nel caso di dichiarazione presentata dall’erede,

- il proprio cognome, nome e il proprio sesso,

- la propria data di nascita (il giorno, il mese e l’anno),

- il comune o lo Stato estero di nascita e la provincia relativa.

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere indicati solo nel caso in cui il soggetto che presenta la dichiarazione per conto del contribuente sia residente all’estero (in tal caso barrare anche l’apposita casella) ovvero abbia indicato il codice di carica “11” (ad esempio sindaco che svolge attività tutoria di minore).

-

Azioni ricevute in donazione: come si calcola il valore di cessione

Con Risposta a interpello n 114 del 23 maggio chiarisce il valore delle azioni di società non residente ricevute in donazione da un soggetto non residente.

L'Istante, residente ai fini fiscali in Italia, intende cedere 639 azioni di una società di diritto belga ivi fiscalmente residente.

Specifica che il patrimonio della Società Alfa è prevalentemente costituito dalla partecipazione di controllo in una società di diritto belga ivi fiscalmente residente, le cui azioni sono quotate presso Euronext Bruxelles

La titolarità da parte dell'Istante delle azioni della Società Alfa deriva dal conferimento operato dai genitori, entrambi fiscalmente residenti in Belgio, delle azioni della Società Beta in favore della Società Alfa avvenuto il 9 giugno 2017, a seguito del quale, il patrimonio netto di Alfa si è incrementato

L'Istante dichiara che il conferimento non ha scontato alcuna imposizione diretta ai sensi della normativa belga.

Successivamente, il 10 luglio 2017, è avvenuta una donazione pro-indiviso da parte dei genitori nei confronti dell'Istante e dei suoi quattro fratelli e contestualmente lo scioglimento della comunione mediante la divisione delle stesse; ad esito della quale, l'Istante ha ottenuto le Azioni Alfa.

La donazione ha scontato in Belgio le imposte di donazione nella misura del 3 per cento sul controvalore delle azioni donate.

Ciò posto, l'Istante chiede se, in caso di cessione futura delle Azioni Alfa, possa assumere il valore normale, determinato ai sensi dell'articolo 9, commi 2 e 4, lettera a), del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), come valore di acquisto ai fini della determinazione della plusvalenza di cui all'articolo 67, comma 1, del Tuir.

Valore azioni ricevute in donazione e poi cedute: come calcolarlo

L'Agenzia delle Entrate replica che, secondo il comma 6 dell'articolo 68 del Tuir, nel caso di acquisto per donazione, il costo delle azioni deve essere quello del donante, aumentato di ogni onere inerente alla loro produzione, compresa l'imposta di donazione. La circolare del Ministero delle Finanze del 24 giugno 1998 specifica che per le partecipazioni ricevute in donazione si fa riferimento al prezzo pagato all'atto dell'ultimo acquisto avvenuto a titolo oneroso o al valore definito dal precedente titolare o, in mancanza, a quello da lui dichiarato agli effetti dell'imposta di successione. Pertanto, l'Istante dovrà assumere come valore di acquisto delle Azioni Alfa quello determinato in proporzione al costo o valore di acquisto che le Azioni Beta avevano in capo ai genitori donanti, incrementato di ogni onere inerente alla relativa acquisizione, compresa l'imposta di donazione assolta dal donatario. Allegati: