-

Banca dati UE affitti brevi: come si coordina col CIN nazionale

Viene pubblicato in GU europea del 29 aprile il Regolamento UE n 1028 del giorno 11 aprile del Parlamento europeo e del Consiglio, relativo alla raccolta e alla condivisione dei dati riguardanti i servizi di locazione di alloggi a breve termine.

Ricordiamo che, sullo stesso tema l'Italia sta ancora mettendo a punto il codice CIN nazionale in base alle nuove norme per il settore della ricezione breve dei turisti, in proposito leggi: CIN nazionale affitti brevi: avvio entro settembre.

Vediamo ora di capire, da quando sono in vigore le norme EU e se i due codici CIN si accavallano.

Banca dati UE sulle locazioni brevi: cosa comunica il locatore

Occorre evidenziare che scopo annunciato del Regolamento UE è la costituzione di una banca dati unica europea delle locazioni brevi, che sarà in grado di contenere informazioni sul mercato con l’obiettivo di aumentare la tracciabilità di questi servizi, attraverso un processo di registrazione online armonizzato a livello europeo.

Nel regolamento UE si prevede un processo di registrazione attraverso il quale gli host individueranno le proprietà, comunicando: indirizzo, tipo di unità, numero di posti letto, identità del locatore, ecc.

In particolare, l'art 5 dello stesso regolamento, prevede che, all’atto della registrazione secondo la procedura di registrazione di cui all’articolo 4, il locatore presenta una dichiarazione contenente le seguenti informazioni:

- a) per ciascuna unità:

- i)l’indirizzo specifico dell’unità, compresi, se del caso, il suo numero, il numero della cassetta postale, se differente, il piano al quale è ubicata l’unità, il riferimento catastale o ogni altro tipo di informazione che consenta di identificarla con precisione;

- ii)il tipo di unità;

- iii) se l’unità offerta costituisce una parte o la totalità dell’abitazione principale o secondaria del locatore, o se è utilizzata per altri fini;

- iv) il numero massimo di posti letto disponibili e di ospiti che l’unità accoglie;

- v) ove applicabile, se l’unità è soggetta, ad un regime di autorizzazione nel cui ambito il locatore deve ottenere l’autorizzazione da parte della pertinente autorità competente per offrire servizi di locazione di alloggi a breve termine e, in caso affermativo, se il locatore ha ottenuto detta autorizzazione;

- b) se il locatore è una persona fisica, di tale persona:

- i) il nome;

- ii) il numero di identificazione nazionale o altre informazioni che ne consentano l’identificazione;

- iii) l’indirizzo;

- iv) il recapito telefonico;

- v) l’indirizzo di posta elettronica che l’autorità competente può utilizzare per le comunicazioni scritte;

- c) se il locatore è una persona giuridica:

- i) il suo nome;

- ii) il numero nazionale di registrazione dell’attività;

- iii) il nome di un rappresentante legale;

- iv) la sua sede legale;

- v) il recapito telefonico di almeno un rappresentante di tale persona giuridica;

- vi) un indirizzo di posta elettronica che l’autorità competente può utilizzare per le comunicazioni scritta

Viene anche stabilito che, al termine del processo sarà rilasciato un numero di registrazione da inserire in un registro pubblico, che rappresenterà l’identificativo dell’immobile, consentirà di affittarlo e faciliterà i controlli da parte delle autorità.

Si mira quindi ad incrociare le informazioni trasmesse alle amministrazioni finanziarie grazie alla direttiva Dac7 che consente di tracciare le informazioni relative agli affitti messi online dai grandi portali di intermediazione.

Il regolamento UE appena pubblicato in gazzetta, entra in vigore il 19 maggio 2024 ma gli Stati avranno due anni per recepire le regole e coordinarle con quelle nazionali.

Dal testo sembrerebbe di capire che il cin nazionale non verrà sostituito da quello UE ma andranno resi complementari: "Gli Stati membri provvedono affinché i numeri di registrazione siano inclusi in un registro pubblico e facilmente accessibile. L’autorità competente che rilascia il numero di registrazione è responsabile dell’istituzione e della tenuta del registro, conformemente al regolamento (UE) 2016/679."

Locazioni brevi: che cosa sono

Secondo l'articolo 4 del decreto legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, le locazioni brevi sono “i contratti di locazione di immobili ad uso abitativo di durata non superiore a trenta giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa”.

Le locazioni brevi devono pertanto avere ad oggetto esclusivamente immobili ad uso abitativo e quindi unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa A10 – uffici o studi privati) e le relative pertinenze (box, posti auto, cantine, soffitte, ecc.) nonché, in analogia con quanto previsto per la cedolare secca sugli affitti, singole stanze dell’abitazione.

Nelle locazioni brevi il contratto deve avere durata non superiore a trenta giorni. Tale termine deve essere considerato in relazione ad ogni singola pattuizione contrattuale.

- a) per ciascuna unità:

-

Contributo 2024 per manifestazioni sportive: beneficiarie ASD e SSD

Viene pubblicato l'avviso del Dipartimento dello sport del 26 aprile con i termini e le modalità per presentare le domande, per i contributi per le manifestazioni sportive di interesse nazionale e internazionale, rivolto alle ASD e SSD.

Nel dettaglio, la richiesta di contributo per la realizzazione degli eventi sportivi oggetto del presente Avviso può essere presentata da:

- Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) in forma singola ovvero in forma associata, iscritte al Registro Nazionale 4 DIPARTIMENTO PER LO SPORT delle Attività sportive dilettantistiche del Dipartimento per lo Sport;

- Comitati organizzatori regolarmente costituiti;

- Federazioni sportive nazionali e paralimpiche;

- Discipline sportive associate e paralimpiche;

- Enti di promozione sportiva;

- Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nella organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Le richieste di contributo dovranno essere trasmesse, a pena di irricevibilità, solo ed esclusivamente attraverso la piattaforma telematica almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15 dicembre 2024.

Contributo 2024 per manifestazioni sportive: la domanda

L'Avviso definisce, così come previsto dal citato DPCM 11 aprile 2024, i criteri, i termini e le modalità di presentazione delle richieste di contributo, a copertura parziale delle spese necessarie per la realizzazione di eventi sportivi maschili e femminili di rilevanza internazionale ed eventi sportivi femminili di rilevanza nazionale.

L’intera procedura si svolgerà solo ed esclusivamente attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport al seguente url:

- https://avvisibandi.sport.governo.it./

- che sarà resa disponibile a partire dalle ore 14,00 del 26 aprile 2024.

L’accesso alla stessa è consentito esclusivamente tramite SPID del legale rappresentante.

Per soddisfare i criteri di ammissibilità, gli eventi sportivi oggetto di richiesta del contributo devono essere riconosciuti dalle Federazioni sportive, anche internazionali, dalle Discipline sportive associate o da Enti di promozione sportiva di riferimento e avere un rilievo internazionale o nazionale come previsto al par.1.1, con assegnazione di titoli riconosciuti dalle stesse Federazioni di riferimento, nonché dalle Discipline associate e dagli Enti di promozione sportiva.

Le proposte progettuali dovranno specificare i seguenti elementi:

- pregio internazionale – o nazionale in caso di eventi sportivi femminili – in relazione alle finalità di valorizzazione dell’immagine dell’Italia nel contesto internazionale e di diffusione della pratica sportiva e della cultura dello sport;

- impatto sull’economia e sulle comunità dei territori coinvolti e potenziali benefici e ricadute positive per il Paese;

- coinvolgimento di soggetti a rischio di esclusione sociale o povertà e fasce più vulnerabili della popolazione (es. persone con disabilità, minorenni, anziani, ecc.); • attenzione alla sostenibilità sociale, ambientale ed economica;

- adozione di specifiche misure o interventi finalizzate a mitigare o ridurre l’impatto dell’evento sull’ambiente. Le proposte, inoltre, dovranno essere caratterizzate da una qualitativa capacità diffusiva dell’evento tramite campagne di promozione e comunicazione anche attraverso l’utilizzo di social media.

Contributo 2024 per manifestazioni sportive: come viene erogato

L'avviso specifica che il contributo è erogato in tre tranche così articolate:

- la prima, pari al 30% del contributo riconosciuto, è erogata, su richiesta del beneficiario, previa registrazione del decreto di approvazione della Convenzione e impegno della spesa da parte dei competenti organi di controllo e solo a seguito di richiesta accompagnata da un piano dettagliato delle attività previste con il relativo cronoprogramma;

- la seconda, pari al 40% del contributo riconosciuto, è erogata, previa richiesta accompagnata dalla presentazione di una relazione sullo stato di avanzamento delle attività svolte, corredata dalla documentazione attestante la spesa di almeno il 50% dell’importo della prima tranche;

- la terza, pari al 30% del contributo riconosciuto, è erogata solo successivamente alla conclusione dell’iniziativa, previa verifica amministrativa della documentazione, di seguito elencata, sottoscritta digitalmente in formato PAdES (pdf.p7m) dal legale rappresentante del beneficiario o del soggetto che ricopre il ruolo di capofila, da caricare in piattaforma, entro i 90 giorni successivi alla conclusione dell’evento:

- relazione finale delle attività connesse alla realizzazione dell’evento; − trasmissione di eventuali prodotti, anche in termini di comunicazione;

- prospetto del rendiconto finale dei costi e dei ricavi, in formato tabellare, redatto secondo il piano finanziario;

- un elenco dettagliato

- in formato PAdES (pdf.p7m) e in formato excel aperto – dei giustificativi delle spese sostenute, distinte per macro-voci di spesa, secondo il piano finanziario approvato dal Dipartimento per lo Sport;

- copia della documentazione di tutte le spese effettivamente sostenute per l’intero costo dell’evento comprovate attraverso bonifici o altri strumenti di pagamento idonei a consentire la tracciabilità o mediante estratto conto della banca/posta, coerenti con il budget approvato, riconducibili anche temporalmente all’evento.

Si segnala in ordine a quest’ultimo punto che la documentazione contabile (fatture elettroniche, ricevute, bonifici ecc.), da produrre a titolo di rendicontazione delle spese volte ad ottenere il contributo assentito per l’evento, deve essere provvista del Codice Unico di Progetto (CUP) assegnato all’evento.

Allegati: -

Redditi PF 2024: quadro RQ e imposta riallineamento magazzino

Con Provvedimento n 68687 del 28 febbraio le entrate hanno approvato il Modello redditi PF 2024 e le relative istruzioni.

Tra le novità si segnala nel quadro RQ del Modello redditi PF 3 è stata inserita la sezione XXVII dedicata all’imposta sostitutiva sulle esistenze iniziali dei beni, che consente agli esercenti attività d’impresa che non adottano i principi contabili internazionali nella redazione del bilancio, l’adeguamento delle esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa.

L’adeguamento è condizionato al pagamento di un’imposta sostitutiva sui redditi e dell’IRAP pari al 18 per cento e al pagamento dell’IVA (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

Redditi PF 2024: quadro RQ sezione XXVII

Per il periodo d’imposta in corso al 30 settembre 2023, gli esercenti attività d’impresa OIC adopter, che non adottano i principi contabili internazionali nella redazione del bilancio, possono procedere all’adeguamento delle esistenze iniziali dei beni di cui all’art. 92 del TUIR (art. 1, commi da 78 a 84, della legge 30 dicembre 2023, n. 213 Legge di Bilancio 2024.)

L’adeguamento può essere effettuato mediante l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi nonchè mediante l’iscrizione delle esistenze iniziali in precedenza omesse.

L’adeguamento comporta, in caso di eliminazione di valori o in caso di iscrizione di valori, il pagamento di un’imposta sostitutiva dell’imposta sui redditi e dell’IRAP, inoltre, in caso di eliminazione di valori, l’adeguamento comporta il pagamento dell’imposta sul valore aggiunto come determinati nella presente sezione.

I valori risultanti dalle variazioni indicate sono riconosciuti ai fini civilistici e fiscali a decorrere dal periodo d’imposta in corso al 30 settembre 2023.

L’imposta sostitutiva non è deducibile ai fini delle imposte sui redditi e relative addizionali nonché dell’IRAP.

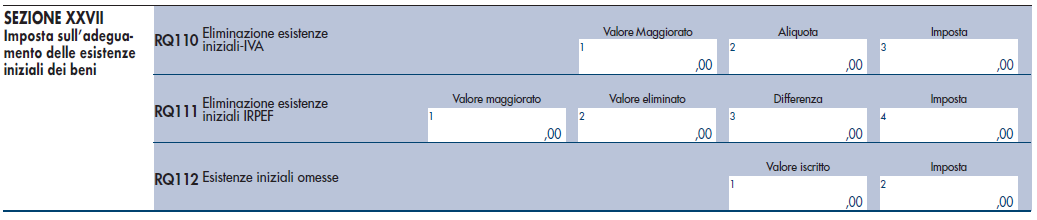

In caso di eliminazione di valori delle esistenze iniziali:

- nel rigo RQ110, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, l’aliquota media dell’imposta sul valore aggiunto riferibile all’anno 2023; L’aliquota media, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l’imposta relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato;

- in colonna 3, l’imposta dovuta pari all’aliquota di colonna 2 applicata all’importo di colonna 1;

- nel rigo RQ111, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, il valore eliminato delle esistenze iniziali;

- in colonna 3, l’ammontare pari alla differenza tra la colonna 1 e la colonna 2;

- in colonna 4, l’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 3;

In caso di iscrizione di valori delle esistenze iniziali, nel rigo RQ112, va indicato:

- in colonna 1, il valore iscritto delle esistenze iniziali in precedenza omesse;

- in colonna 2, l’importo dell’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 1.

Le imposte dovute sono versate in due rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in corso al 30 settembre 2023 e la seconda entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta successivo, utilizzando l’apposito codice tributo.

Sull'adeguamento delle rimanenze leggi anche Adeguamento rimanenze magazzino: le novità 2024

- nel rigo RQ110, va indicato:

-

Fondo Nazionale Turismo 2024: domande per ETS dal 30 aprile

Con avviso del 23 aprile il Turismo informa della possibilità di manifestare interesse per il contributo a valere sulla:

- quota pari al 20%

- quota pari all'80%

delle risorse del fondo unico nazionale per il turismo 2024.

Vediamo tutte le regole.

Contributo Fondo nazionale turismo 2024: i beneficiari

Ai sensi dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di parte corrente e dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di conto capitale i soggetti beneficiari della misura sono:

- a. le amministrazioni territoriali e loro enti strumentali (Regioni, enti locali, unioni di comuni, comunità montane);

- b. gli enti pubblici;

- c. i concessionari di beni pubblici;

- d. le istituzioni culturali e universitarie di diritto pubblico, anche in forma aggregata.

- e. le fondazioni che svolgono la propria attività istituzionale nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- f. le associazioni legalmente riconosciute iscritte al Registro delle Persone Giuridiche di cui al DPR 10 febbraio 2000 n. 361, che abbiano lo scopo statutario o l’atto costitutivo coerenti con le finalità del Fondo Unico nazionale del turismo e che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- g. gli enti del terzo settore;

- h. i comitati formalmente costituiti che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- i. le federazioni sportive;

- j. soggetti in partenariato pubblico-privato; k. enti ecclesiastici civilmente riconosciuti.

Fondo Nazionale Turismo 2024: domande per la quota 20%

Al fine di ottenere un contributo a valere sulla quota pari al 20% delle risorse del Fondo unico nazionale per il turismo, tanto per le proposte di parte corrente, quanto per quelle di conto capitale, il soggetto proponente presenta la propria proposta progettuale a decorrere dal 30 aprile 2024, tramite l'apposita piattaforma informatica.

Fondo nazionale per il Turismo 2024: domande per la quota 80%

La Commissione interna di valutazione verifica la coerenza con le finalità e gli obiettivi del Fondo unico nazionale per il turismo, delle proposte progettuali presentate dalle Regioni e Province autonome, a valere sulla quota pari all’80% del Fondo, di competenza delle Regioni.

La presentazione degli interventi proposti dalle Regioni e Province autonome, entro i termini stabiliti dagli atti di programmazione, e le successive comunicazioni dovranno essere trasmesse all’indirizzo di posta elettronica certificata del Segretariato generale del Ministero del turismo, [email protected].

Leggi l'avviso per ulteriori dettagli.

Allegati: -

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

IVA lettiere per gatti: quale aliquota si applica

Con Risposta n 95/2024 le Entrate chiariscono la corretta aliquota da applicare alla vendita di lettiere per gatti.

L'istante è una S.p.A., società italiana attiva nel settore dell'alimentazione per animali domestici, spesso indicata come settore del "pet food".

Essa si occupa specificamente dell'acquisto e della commercializzazione di lettiere vegetali per gatti, che si caratterizzano per essere composte prevalentemente da tutolo di mais (86%) e da altri additivi vegetali.

Le lettiere prodotte da Alpha S.p.A. sono biodegradabili e compostabili, e sono progettate per assorbire i liquidi organici dei gatti e per coprire gli odori sgradevoli.

Essendo emersi dubbi sulla sua classificazione doganale e sulla conseguente imposizione fiscale, la S.p.A. ha richiesto l'analisi e il parere dell'Agenzia delle Accise, Dogane e Monopoli (ADM), ma non è soddisfatta del risultato ottenuto, che suggeriva un'IVA al 4% anziché al 22%, e ha sollevato questioni relative all'interpretazione delle regole doganali e alla coerenza con la giurisprudenza recente riguardante prodotti simili.

IVA lettiere per gatti: quale aliquota si applica

L'Agenzia delle Entrate ha analizzato le interpretazioni correnti della giurisprudenza, cui si aggancia anche il soggetto istante, basati sulla destinazione d'uso e sulla funzione del prodotto.

In tal caso l'aliquota IVA che dovrebbe essere applicata alle cessioni di questa lettiera vegetale per gatti è del 22%, nonostante la classificazione iniziale dell'ADM che suggeriva un'IVA del 4%.

L'ADM, dopo aver effettuato analisi chimiche sul campione del prodotto fornito dall'Istante, ha emesso il proprio parere di classifica, recante prot. XXX/RU, ritenendo che il prodotto in oggetto possa essere classificato, nel rispetto delle Regole Generali per l'Interpretazione della Nomenclatura Combinata (in particolare, Regole 1, 3b e 6), nell'ambito del Capitolo 23 della Tariffa Doganale ''Residui e cascami delle industrie alimentari; alimenti preparati per gli animali'' e, in particolare, al Codice NC 2302 10 10: ''Crusche, stacciature ed altri residui, anche agglomerati in forma di pellets, della vagliatura, della mollitura o di altre lavorazioni dei cereali e dei legumi: di granturco: aventi tenore, in peso, di amido inferiore o uguale a 35%''.

Pertanto l'ADM ha attribuito al bene la voce doganale 2302 10 10, che prevede l'applicazione di dazio 0 e aliquota IVA al 4%.

L'Istante specifica che in materia di classificazione doganale, in virtù delle regole generali di interpretazione della Nomenclatura Combinata e di una costante giurisprudenza unionale, i c.d. prodotti misti devono essere classificati non soltanto sulla base delle loro caratteristiche e proprietà oggettive, ma anche sulla base della loro funzione e destinazione d'uso, fondamentale ai fini dell'individuazione della corretta aliquota IVA.

L'agenzia, pur reputando corretto il parere di ADM, ritiene che occorra richiamare l'orientamento espresso dalla giurisprudenza nazionale di legittimità in merito alla classificazione doganale dei prodotti misti come la lettiera oggetto della fattispecie in esame.

In particolare, la sezione tributaria della Corte di Cassazione, con la sentenza n. 29181 del 2019, ha enunciato il seguente principio di diritto: ''In tema di dazi all'importazione, nel caso di importazione di ''prodotti misti'' non inclusi in alcuna voce specifica della nomenclatura combinata, la classificazione tariffaria va operata ''secondo la materia o l'oggetto che conferisce agli stessi il loro carattere essenziale'', ovvero secondo la componente essenziale, da individuarsi in funzione del raggiungimento dello scopo finale cui il prodotto misto è destinato'' (Cfr, ex multis, Cass, Sez. V, n. 29537 del 2018).

Tale principio è stato di recente specificato, con riferimento alle lettiere per gatti a composizione vegetale, nell'Ordinanza n. 24441 del 2023, dove la Corte di legittimità ha affermato il principio di diritto secondo cui ''Rilevato che compito dell'interprete, nell'attribuire una determinata classificazione doganale alle merci importate, è quello, non solo di individuare caratteristiche e proprietà oggettive delle stesse, determinate alla luce della loro destinazione funzionale (che, nel caso di prodotti misti, deve essere fornita in relazione alla materia atta a conferire in modo prevalente la funzionalità cui le merci sono destinate), ma altresì, in parallelo, di verificare che la classificazione così attribuita sia coerente con il corretto assoggettamento delle merci all'iva, la circostanza che le lettiere per gatti siano (come nella fattispecie) composte prevalentemente di amido di manioca non ne consente di per sé la classificazione alla v.d. 1108 1400 00 ''prodotti della macinazione, malto, amidi, fecole, inulina, glutine di frumento'', comportante l'applicazione del dazio di 166 €/1000 kg. e iva al 10%, giacché l'amido non viene in rilievo di per se stesso, segnatamente quale prodotto destinato all'alimentazione umana od animale, ma solo in ragione della funzionalizzazione all'intrinseca destinazione delle lettiere ad assorbire deiezioni ed odori: ragion per cui è invece corretta la classificazione alla v.d. 1404 9000 90 ''prodotti vegetali non nominati né compresi altrove'', comportante l'applicazione di dazio 0 e iva al 22%, che, valorizzando, in ossequio ai criteri della nomenclatura combinata, natura e funzione delle lettiere, trova altresì conferma nella loro sottoposizione all'iva ordinaria e non agevolata, non costituendo in alcun modo la pur cospicua componente amidacea prodotto alimentare od ingrediente destinato ad essere utilizzato nella preparazione di prodotti alimentari''.

L'agenzia conclude che il principio espresso dalla Cassazione nell'ordinanza menzionata appare potenzialmente suscettibile di applicarsi anche nel caso di lettiere composte prevalentemente da tutolo di mais e non da amido di manioca ovvero di lettiere comunque a prevalente composizione vegetale ma non destinate a uso alimentare, con conseguente applicabilità dell'aliquota ordinaria del 22%. - Senza categoria

Rimborsi fiscali 2024: modello per comunicare l’IBAN alle Entrate

Al fine di ottenere il proprio rimborso fiscale e necessario comunicare l'IBAN all'Agenzia delle Entrate.

I contribuenti interessati a comunicare il proprio IBAN all'agenzia, possono procedere in vario modo:

- telematicamente,

- recandosi in un ufficio previo appuntamento.

Ti consigliamo anche Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia.

Rimborsi fiscali dall'agenzia: comunicare l'IBAN senza recarsi in ufficio

Per comunicare all’Agenzia delle entrate le coordinate IBAN del proprio conto corrente senza recarsi in ufficio è possibile farlo:

- attraverso un’applicazione informatica, disponibile nella “area riservata” del sito all’Agenzia, alla quale si accede con le credenziali:

- SPID,

- la CIE carta d’identità elettronica,

- o la Carta nazionale dei servizi. Effettuato l’accesso in uno dei tre modi suddetti, occorre seguire il percorso “Servizi > Rimborsi > Comunicazione IBAN per accredito su c/c” e inserire le coordinate del conto, oppure

- compilando il modello “Modello accredito rimborsi" che:

- va firmato digitalmente dal titolare del conto corrente

- e inviato, in allegato a un messaggio PEC, a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza).

Rimborsi fiscali: il modello per comunicare l'IBAN di persone fisiche

Con il modello accredito rimborsi, le persone fisiche possono chiedere l’accredito di rimborsi fiscali e di altre forme di erogazione sul proprio conto corrente bancario o postale.

Questo modello può essere presentato utilizzando esclusivamente una delle seguenti modalità:

- inviando un messaggio PEC a qualsiasi ufficio dell’Agenzia allegando il modello firmato digitalmente dall’interessato (senza possibilità di delega); gli indirizzi PEC dell’Agenzia sono reperibili nella pagina “Direzioni Provinciali e uffici Provinciali territorio”;

- consegnando il modello con firma autografa a qualsiasi ufficio territoriale dell’Agenzia insieme alla fotocopia di un documento d’identità, in corso di validità, da esibire al momento della presentazione. In caso di delega, è necessario allegare alla richiesta la fotocopia del documento di identità, in corso di validità, sia del delegante che del delegato.

Rimborsi fiscali: come compilare il modello per l'IBAN

Oltre ai dati del contribuente, nel modello va barrata:

- la Casella 1 – per ricevere direttamente sul conto corrente bancario o postale, intestato al contribuente, le somme relative a rimborsi fiscali;

- la Casella 2 – per annullare una richiesta di accredito di rimborsi o di altre erogazioni sul conto corrente del contribuente. In questo caso il quadro relativo all’indicazione delle coordinate bancarie non va compilato.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento. Nella pagina del sito “Prenota un appuntamento” tutte le informazioni per prenotare.