-

Deducibilità IMU immobili strumentali: regole 2024

Dall'anno d'imposta 2022 e quindi per i dichiarativi 2023 le imprese e i lavoratori autonomi possono dedurre al 100% l'IMU pagata per gli immobili strumentali.

Ricordiamo che questa possibilità è stata introdotto dalla Legge di Bilancio 2020 (L. 160/2019) che ha rimodulato la deducibilità Imu sugli immobili strumentali per il solo anno 2019, ovvero il periodo d'imposta successivo a quello in corso al 31 dicembre 2018, per il quale si prevedeva la deducibilità nella misura del 50% a favore di imprese / lavoratori autonomi.

Tale disposizione si applica anche all’IMI (imposta municipale immobiliare) della provincia autonoma di Bolzano e all’IMIS (imposta immobiliare semplice) della provincia autonoma di Trento.

Tabella di riepilogo con le percentuali di deducibilità IMU per i beni strumentali

Deducibilità IMU % spettante periodo di imposta 2019 50 periodo di imposta 2020 e 2021 60 periodo di imposta 2022 e 2023 100 Ricordiamo inoltre che, per il requisito della strumentalità degli immobili:

- per le imprese si fa riferimento all’articolo 43, comma 2, del Tuir,

- per gli imprenditori individuali, invece, si fa riferimento all’articolo 65 del Tuir, a condizione che siano indicati nell’inventario,

- per i professionisti si considerano strumentali gli immobili «utilizzati esclusivamente per l’esercizio dell’arte o professione» da parte del possessore.

Deducibilità IMU 2023 nel modello redditi 2024

Leggendo le istruzioni al Modello Redditi SC 2024 occorrerà procedere come segue:

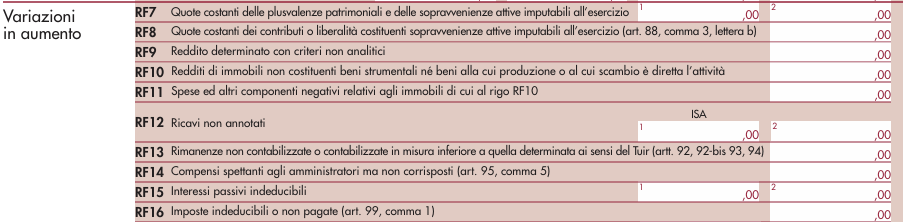

- nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre indicare l’intero ammontare dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico

- nel rigo RF55 va indicato, con il codice 99 (l'anno scorso era il codice 38), l’imposta municipale propria, dell’IMI e dell’IMIS relativa agli immobili strumentali, versata nel periodo d’imposta oggetto della presente dichiarazione (art. 1, commi 772 e 773, della legge 27 dicembre 2019, n. 160).

-

Contributo 2024 per disincentivare la plastica: a chi spetta

Pubblicato in GU n 116 del 20 maggio il Decreto MASE del 22.12.2023 con criteri e modalità di applicazione e di fruizione di un contributo riconosciuto alle imprese, al fine di sostenere e incentivare le imprese produttrici di prodotti alternativi a quelli in plastica monouso.

In particolare, si disciplinano le modalità di assegnazione delle risorse di cui all'art. 4, comma 8, del decreto legislativo 8 novembre 2021, n. 196, definendo i criteri e le procedure volte all'attuazione delle misure di sostegno alle imprese produttrici di prodotti in plastica monouso di cui all'allegato, parte A, del medesimo decreto legislativo, ai fini della modifica dei loro cicli produttivi e della riprogettazione di componenti, macchine e strumenti di controllo verso la produzione di prodotti riutilizzabili o alternativi.

A tale misura risulta complementare il credito di imposta per le imprese che usano prodotti in plastica monouso, in proposito leggi anche: Tax credit per ridurre la plastica: domande 2024

Contributo per disincentivare la plastica: i beneficiari

Soggetti beneficiari del contributo di cui si tratta sono le imprese produttrici di prodotti in plastica monouso di cui all'allegato, parte A, del decreto legislativo, che intendono realizzare la modifica dei loro cicli produttivi e la riprogettazione di componenti, macchine e strumenti di controllo verso la produzione di prodotti riutilizzabili o alternativi e che, alla data di presentazione della domanda, siano in possesso dei seguenti requisiti:

- a) risultino attive, regolarmente costituite e iscritte al registro delle imprese;

- b) risultino in regola con gli obblighi relativi al pagamento dei contributi previdenziali e assistenziali a favore dei lavoratori, nonche' a quelli relativi alla tutela della salute e della sicurezza nei luoghi di lavoro;

- c) non siano destinatarie di sanzioni interdittive ai sensi dell'art. 9, comma 2, del decreto legislativo 8 giugno 2001, n. 231 o si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a cio' ostative;

d) non sussistano nei loro confronti le cause di divieto, decadenza o sospensione di cui all'art. 67 del decreto legislativo 6 settembre 2011, n. 159; - e) siano nel pieno e libero esercizio dei propri diritti e non siano in liquidazione volontaria o sottoposte a procedure concorsuali.

Contributo 2024 per disincentivare la plastica: spese ammissibili

Sono ammissibili le spese strettamente funzionali agli interventi di cui all'art. 3, comma 1, sostenute successivamente alla data di presentazione della domanda di cui all'art. 6, e relative a:

- a) servizi di progettazione finalizzati alla modifica del ciclo produttivo e alla riprogettazione di componenti, macchine e strumenti di controllo verso la produzione di prodotti riutilizzabili o alternativi ai prodotti in plastica monouso di cui all'allegato, parte A, del decreto legislativo;

- b) acquisto di macchinari, impianti, attrezzature e componenti, e dei programmi informatici e delle licenze correlati al loro utilizzo;

Non sono, in ogni caso, ammesse le spese relative a:

- a) imposte e tasse, inclusa l'IVA e oneri previdenziali e assistenziali;

- b) ordinario funzionamento dell'impresa, ivi incluse quelle per scorte di materie prime, semilavorati, prodotti finiti e materiali di consumo di qualsiasi genere;

- c) servizi di consulenza relativi alle ordinarie attività amministrative aziendali o commerciali, quali, a titolo esemplificativo, quelli relativi a materia fiscale, contabile, legale, o di mera promozione commerciale o pubblicitaria.

- d) acquisti tra imprese che risultino collegate tra di loro.

Le spese di cui al comma 1, lettera b), sono ammissibili all'agevolazione anche per l'acquisto dei beni usati, a condizione che l'acquisto avvenga presso rivenditori autorizzati in grado di rilasciare le necessarie garanzie di funzionalità e sicurezza. I medesimi rivenditori devono certificare all'acquirente che i beni usati non sono stati oggetto di agevolazioni pubbliche.

Contributo 2024 per disincentivare la plastica: le domande

Ai fini dell'accesso al contributo, a norma dell'art 6 del decreto in oggetto il soggetto proponente presenta al Ministero apposita domanda, esclusivamente tramite la procedura informatica, resa accessibile dal sito istituzionale del Ministero (www.mase.gov.it), secondo le modalità indicate

I termini di presentazione della domanda di accesso all'agevolazione e la documentazione da fornire a corredo della stessa, sono pubblicati nella sezione news del suddetto sito.

In particolare, con decreto della direzione generale competente del Ministero dell'ambiente per l'avvio dell'unica procedura di assegnazione dell'intera dotazione finanziaria sono definiti i termini di presentazione della domanda di accesso all'agevolazione e la documentazione da fornire a corredo della stessa.

Ciascun soggetto proponente può presentare una sola domanda di ammissione alle agevolazioni previste dal presente decreto.

La presentazione della domanda è riservata al rappresentante legale del soggetto proponente, così come risultante dal certificato camerale del medesimo, ovvero ad altro soggetto delegato al quale è stato conferito specifico potere di rappresentanza per la compilazione.

Il soggetto proponente, ai fini dell'accesso alle agevolazioni, è tenuto a trasmettere la seguente documentazione:- a) domanda di accesso alle agevolazioni;

- b) descrizione dell'intervento finalizzato alla modifica del ciclo produttivo e alla riprogettazione di componenti, macchine e strumenti di controllo verso la produzione di prodotti riutilizzabili o alternativi ai prodotti in plastica monouso di cui all'allegato, parte A, del decreto legislativo, con indicazione dettagliata delle spese previste, distinte per le tipologie di cui all'art. 4, comma 1, lettere a) e b);

- c) esclusivamente per le domande di agevolazione superiori a 150.000,00 euro, dichiarazioni dei dati necessari per la richiesta delle informazioni antimafia per i soggetti sottoposti alla verifica di cui all'art. 85 del decreto legislativo 6 settembre 2011, n. 159;

Il soggetto proponente, pena l'inammissibilità della domanda di accesso alle agevolazioni, è tenuto a inviare la documentazione richiesta completa in ogni sua parte, secondo quanto previsto dal presente decreto e dal decreto di cui al comma 3 dell'art. 1.

Non sono comunque ammissibili le domande di accesso alle agevolazioni relative ad interventi avviati anteriormente alla data di pubblicazione del presente decreto.

Le domande di accesso alle agevolazioni si intendono correttamente trasmesse solo a seguito del rilascio dell'attestazione di avvenuta accettazione da parte della procedura informatica.

Allegati: -

Comunicazione pagamenti esteri: tutte le regole dal Fisco

Viene pubblicato il Provvedimento n 224381 del 9 maggio delle Entrate con le disposizioni di attuazione dell’articolo 1 del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, riguardanti le modalità e i termini di comunicazione all’Agenzia delle entrate dei trasferimenti, anche attraverso movimentazione di conti, da o verso l’estero di mezzi di pagamento di cui all’articolo 1, comma 2, lettera s), del decreto legislativo 21 novembre 2007, n. 231.

Scarica qui anche tutti gli allegati.

L'Amministrazione finanziaria recepisce l’ampliamento della platea dei soggetti tenuti a comunicare, ai fini del monitoraggio fiscale, i dati delle movimentazioni da o verso l’estero di valore pari o superiori a 5.000 euro inserendovi i prestatori di servizi in valuta virtuale e i prestatori di servizi di portafoglio digitale.

Definito anche il set informativo da trasmettere alle Entrate.

Monitoraggio fiscale: ampliata platea soggetti tenuti alla comunicazione dati

Il provvedimento realizza un adeguamento delle disposizioni attuative dell’articolo 1 del decreto-legge n. 167 del 1990, che regola la rilevazione ai fini fiscali dei trasferimenti da e per l’estero di mezzi di pagamento.

La norma è stata oggetto di modifica ad opera dell’articolo 1, comma 129, lettera a), della legge del 29 dicembre 2022, n. 197, in vigore dal 1° gennaio 2023, che, a sua volta, ha novellato la disciplina del monitoraggio fiscale, includendovi i riferimenti alle cripto-attività, e ai prestatori di servizi di portafoglio digitale del decreto legislativo del 21 novembre 2007, n. 231].

Il provvedimento pertanto interviene, in primo luogo, recependo:- al paragrafo 1, l’ampliamento delle categorie di soggetti obbligati alla comunicazione, inserendovi prestatori di servizi in valuta virtuale e i prestatori di servizi di portafoglio digitale,

- al paragrafo 2, le integrazioni al set di dati da inviare.

In secondo luogo, il provvedimento dispone che ai fini delle regole del monitoraggio fiscale si adottano le stesse modalità di rilevazione delle operazioni oggetto di comunicazione, modalità già in uso ai fini della conservazione dei dati e dei documenti per il contrasto del riciclaggio e del finanziamento del terrorismo, di cui al Decreto legislativo 21 novembre 2007, n. 231.

Comunicazione pagamenti esteri: tutte le regole dal Fisco

I soggetti obbligati alla comunicazione sono:

- gli intermediari finanziari indicati nell’articolo 3, comma 2,

- gli altri operatori finanziari di cui all’articolo 3, comma 3, lettere a) e d)

- e gli operatori non finanziari di cui all’articolo 3, comma 5, lettera i) e i-bis), del decreto

legislativo 21 novembre 2007, n. 231

L’adempimento comunicativo riguarda i trasferimenti relativi a denaro contante, assegni bancari e postali, assegni circolari, vaglia postali, carte di credito e ogni altro strumento che permetta di trasferire anche in via telematica dei valori (articolo 1, comma 2, lettera s), Dlgs n. 231/2007) fra cui sono inclusi anche i movimenti relativi a valute virtuali e cripto-attività (articolo 67, comma 1, lettera c-sexies), del Tuir).

Gli elementi informativi da comunicare sono:

- data, causale, importo e tipologia dell’operazione, inclusi i mezzi di pagamento utilizzati

- eventuale rapporto continuativo movimentato e relativa data di instaurazione

- i dati identificativi (compreso l’eventuale stato estero di residenza anagrafica) delle persone fisiche, enti non commerciali o società che dispongono l’ordine di pagamento e i dati dei destinatari dell’ordine di accreditamento

- per specifiche tipologie di operazioni identificate con apposita tabella (Allegato 5), i dati identificativi dell’intermediario finanziario e degli altri soggetti esercenti attività finanziaria esteri, compreso lo stato estero di provenienza dei fondi.

-

Locazioni brevi: le novità 2024 illustrate dalle Entrate

L'agenzia delle Entrate ha pubblicato la Circolare n 10 del 10 maggio con chiarimenti sulle novità recentemente introdotte sulla tassazione con cedolare secca delle locazioni brevi.

In dettaglio il documento di prassi tratta i seguenti temi:

- Modifiche alla disciplina fiscale delle locazioni brevi articolo 1, comma 63, della legge di bilancio 2024,

- La disciplina fiscale delle locazioni brevi,

- La modifica dell’aliquota dell’imposta,

- La ritenuta operata dai soggetti intermediari e le esigenze di semplificazione,

- Gli adempimenti degli intermediari non residenti.

La stessa agenzia ha sintetizzato i principali chiarimenti nel comunicato stampa che ha annunciato la pubblicazione del documento di cui si tratta.

Locazioni brevi: 26% di cedolare sul 2° immobile per i redditi maturati dal 1.01.2024

Con la Circolare n 10 si specifica che l’aliquota dell’imposta sostitutiva della cedolare secca sarà applicata al 26% a partire dal secondo immobile dato in locazione.

Il proprietario che mette in locazione diverse unità ha comunque la possibilità di sceglierne una per ciascun periodo d’imposta per cui fruire dell’aliquota ridotta del 21%.

La scelta andrà indicata nella dichiarazione dei redditi relativa al periodo d’imposta d’interesse.

La nuova aliquota del 26%, precisa l'agenzia, si applica sui redditi di locazione maturati dal 1° gennaio 2024, a prescindere dalla data di stipula dei relativi contratti e dalla percezione dei canoni.

Gli intermediari, tra cui i gestori di portali telematici, che incassano o intervengono nel pagamento dei canoni relativi ai contratti di locazione dovranno operare sempre, in qualità di sostituti d’imposta, una ritenuta del 21 per cento, a titolo d’acconto sull’ammontare dei canoni, all’atto del pagamento al beneficiario, indipendentemente dal regime fiscale che quest’ultimo ha scelto.

Il locatore dovrà determinare l’imposta (ordinaria o sostitutiva) dovuta, scomputare le ritenute d’acconto e corrispondere l’eventuale saldo entro il termine per il versamento delle imposte sui redditi.

Gli intermediari non residenti Ue ed extra-Ue che hanno una stabile organizzazione in Italia operano attraverso la stessa.

I soggetti residenti in uno Stato membro dell’Unione europea che non hanno una stabile organizzazione in Italia possono adempiere direttamente agli obblighi o nominare un rappresentante fiscale in Italia.

I soggetti extra-Ue con una stabile organizzazione in uno Stato membro dell’Unione assolvono agli adempimenti tramite la stabile organizzazione e, in mancanza di questa, devono invece nominare un rappresentante fiscale.

Locazione breve: cosa s’intende

La Circolare n 10/2024 ricorda anche che l’articolo 4, comma 1, del d.l. n. 50 del 2017 stabilisce che «(…) si intendono per locazioni brevi i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare».

Allegati: -

Registri Aiuti di Stato: come rimediare per le omissioni

L'Agenzia delle entrate con il provvedimento n 221010/2024 pubblica le modalità con cui l’Amministrazione finanziaria mette a disposizione dei contribuenti le informazioni che consentono di rimediare spontaneamente alle anomalie che hanno determinato la mancata registrazione nei registri:

- Rna (Registro nazionale degli aiuti di Stato),

- Sian (Sistema informativo agricolo nazionale),

- Sipa (Sistema italiano della pesca e dell'acquacoltura),

degli aiuti di Stato e degli aiuti in regime de minimis indicati nelle dichiarazioni Redditi, Irap e 770 presentate per il periodo di imposta 2020.

Registri Aiuti di Stato: come arrivano i dati sulle anomalie

L’Agenzia delle Entrate trasmette, mediante casella di Posta Elettronica Certificata, una comunicazione, contenente le seguenti informazioni:

- a) codice fiscale e denominazione/cognome e nome del contribuente;

- b) numero identificativo e data della comunicazione, codice atto e anno d’imposta;

- c) data e protocollo telematico delle dichiarazioni REDDITI, IRAP e 770, relative al periodo d’imposta 2020;

- d) dati degli aiuti di Stato e degli aiuti in regime de minimis indicati nelle dichiarazioni REDDITI, IRAP e 770 relative al periodo d’imposta 2020 per cui non è stato possibile procedere all’iscrizione in RNA, SIAN e SIPA.

relative alla mancata registrazione degli aiuti di Stato e degli aiuti in regime de minimis nei registri:

- RNA (Registro Nazionale degli aiuti di Stato),

- SIAN (Sistema informativo agricolo nazionale),

- SIPA (Sistema italiano della pesca e dell'acquacoltura) per aver indicato, nel prospetto “Aiuti di Stato” delle dichiarazioni Redditi, IRAP e 770 presentate per il periodo di imposta 2020, dati non coerenti con la relativa disciplina agevolativa.

Ciò al fine di consentire al contribuente di fornire elementi e informazioni utili a regolarizzare l’anomalia rilevata.

Nei casi di assenza di indirizzo PEC, o di mancato recapito, l’invio è effettuato per posta ordinaria.

Anomalie 2020 Registri Aiuti di Stato: come sanarle

Il provvedimento, oltre a definire le modalità di trasmissione e i contenuti della nota di alert inviata, indica come fare per regolarizzare l’anomalia e beneficiare della riduzione delle sanzioni.

Sono previste due ipotesi:

- se la mancata iscrizione dell’aiuto individuale nei Registri dipende da errori di compilazione dei campi “Codice attività ATECO”, “Settore”, “Codice Regione”, “Codice Comune”, “Dimensione impresa” e “Tipologia costi” del prospetto “Aiuti di Stato”, il contribuente può sanare la posizione presentando una dichiarazione integrativa in cui indica i dati corretti. Una volta effettuata la regolarizzazione, gli aiuti di Stato e gli aiuti de minimis sono iscritti in Rna, Sian e Sipa nell'esercizio finanziario successivo a quello di presentazione della dichiarazione integrativa nella quale sono dichiarati

- se, invece, la mancata iscrizione non dipende dagli errori di compilazione sopra indicati, il contribuente può regolarizzare la propria posizione presentando una dichiarazione integrativa e restituendo integralmente l’aiuto illegittimamente fruito, comprensivo di interessi.

In entrambi i casi, sono dovute le relative sanzioni che l’interessato può pagare beneficiando della riduzione prevista dal ravvedimento operoso (articolo 13 del Dlgs n. 472/1997) in funzione della tempestività dei suddetti adempimenti.

Allegati: -

IVA Deposito Carburanti: come recuperare le eccedenze versate

Nell' interpello n 100 del 3 maggio le entrate replicano ad un società ALFA, che svolge attività di commercio all'ingrosso e al dettaglio di carburanti.

In particolare, acquista gasolio per autotrazione, che viene immesso in un deposito fiscale.

Durante l'atto dell'acquisto di questo gasolio, non viene addebitata l'IVA (ex art 1 Legge n 205/2017), che viene poi versata cumulativamente in base ai prodotti che prevede di estrarre dal deposito per la vendita ai suoi clienti, ossia, il versamento è effettuato con il modello F24 Elide, utilizzando il codice tributo “6044”.

Solo dopo aver pagato l’imposta la società estrae il prodotto e lo vende ai propri clienti addebitando l’Iva.

Essa ha posto due domande riguardo alla gestione dell'IVA per i prodotti energetici immessi in consumo da un deposito fiscale:

- come recuperare l'IVA che è stata versata anticipatamente utilizzando il codice tributo 6044.

- come comportarsi nel caso in cui, alla fine dell'anno, l'IVA versata con il codice 6044 sia superiore a quella effettivamente dovuta per l'estrazione dei prodotti dal deposito.

Recupero IVA in eccesso nella vendita di carburante di un deposito

L'Agenzia delle Entrate risponde alla domanda chiarendo come gestire il recupero dell'IVA e l'eventuale eccedenza pagata alla fine dell'anno, ribadendo l'importanza di un adeguato tracciamento e documentazione per la corretta gestione dell'IVA nelle operazioni che coinvolgono depositi fiscali e la necessità di seguire le procedure specifiche per eventuali richieste di rimborso.

Viene chiarito che la pratica di emettere autofatture al momento dell'estrazione dei prodotti dal deposito fiscale, messa in atto dall'istate, è corretta per detrarre l'IVA versata.

Queste autofatture devono essere annotate nel registro degli acquisti, e il credito IVA sorto dal versamento anticipato deve essere gestito contabilmente.

Viene specificato che il credito d'imposta risultante da un versamento cumulativo, quando l'IVA versata è superiore a quella dovuta sui prodotti effettivamente estratti, non può essere immediatamente recuperato tramite dichiarazione annuale come proposto dall'istante.

Invece, il credito dovrebbe essere utilizzato per le immissioni in consumo o estrazioni nei periodi d'imposta successivi, fino ad esaurimento dello stesso.

Solo se si dimostra che non ci sono ulteriori prodotti da estrarre e che i rapporti con il gestore del deposito sono conclusi, si potrebbe avanzare una richiesta di rimborso per l'IVA versata in eccedenza, secondo le procedure legali stabilite.

Allegati: -

Autorizzazione Unica ZES: modello di business plan da allegare

In data 2 maggio sul sito della Struttura di missione della ZES Unica del mezzogiorno viene pubblicato un fac simile di business plan per le imprese che presentano richiesta di autorizzazione unica.

Viene evidenziato che in relazione ai progetti di investimento, assoggettati ad Autorizzazione unica, la relativa istanza dovrà essere corredata da un business plan che evidenzi, in particolare, le caratteristiche dei progetti proposti nonché le relative ricadute occupazionali.

Viene anche precisato che non esiste un modello predefinito di business plan: lo stesso potrà essere redatto secondo le specificità del singolo progetto.

Si propone un modello che ne riepiloga il contenuto minimo.

Autorizzazione Unica ZES: per quali investimenti è possibile

Ricordiamo che la Struttura di missione ZES ha fornito a tutti i Comuni compresi nella ZES Unica delle indicazioni operative sulle iniziative suscettibili di accedere al regime semplificato dell’autorizzazione unica.

Nelle more dell’approvazione del Piano strategico della ZES unica, utilizzando i criteri generali che definiscono “investimento” la spesa finalizzata alla creazione di un nuovo stabilimento industriale, produttivo o logistico, potranno accedere al regime semplificato:

- 1) i progetti di investimento relativi ai territori ricadenti in una delle aree comprese nelle preesistenti otto ZES regionali o interregionali, se coerenti con i rispettivi Piani di sviluppo strategici già adottati;

- 2) i progetti d’investimento relativi a territori diversi dalle aree comprese nelle preesistenti otto ZES regionali o interregionali, da localizzarsi prevalentemente in aree industriali o destinate a insediamenti industriali e produttivi, se diretti a conseguire almeno uno dei seguenti risultati:

-

- realizzazione di nuovo stabilimento;

- ampliamento di uno stabilimento esistente o della relativa capacità produttiva;

- riconversione ovvero diversificazione della produzione di uno stabilimento esistente.

L’istanza dovrà essere corredata da un business plan che evidenzi, in particolare, le caratteristiche dei progetti proposti e le ricadute occupazionali.

Viene chiarito, inoltre, che non sono soggetti all’autorizzazione unica i progetti:

- soggetti a SCIA, SCIA unica e SCIA condizionata di cui agli articoli 19 e 19-bis della legge 7 agosto 1990, n. 241 e quelli per i quali non è previsto il rilascio di titolo abilitativo;

- relativi ad impianti e infrastrutture energetiche;

- riguardanti opere e altre attività ricadenti nella competenza territoriale degli aeroporti;

- relativi ad investimenti di rilevanza strategica come, definiti dall'articolo 32 del decreto-legge n. 115 del 2022 e dall'articolo 13 del decreto-legge n. 104 del 2023;

- relativi alle attività commerciali disciplinate dal decreto legislativo 31 marzo 1998, n. 114, in materia di disciplina del commercio.

Infine nelle FAQ pubblicate sul sito di Missione della Zes Unica viene chiarito che il settore del commercio è escluso dal meccanismo della autorizzazione unica.

L’articolo 14, comma 1, del decreto-legge n. 124 del 2023, nel definire i progetti suscettibili di accedere al regime semplificato dell’autorizzazione unica, di competenza della Struttura di missione ZES, sottrae quelli in materia di commercio, che continuano ad essere disciplinati dal decreto legislativo 31 marzo 1998, n. 114.

L’esclusione vale per tutte le aree ricomprese nell’ambito della ZES Unica, senza alcuna eccezione.

Resta ferma, invece, per gli operatori del settore, la possibilità di beneficiare del credito d’imposta di cui all’articolo 16 del decreto-legge n. 124 del 2023, ove ne sussistano i presupposti.