-

Concessioni impianti sportivi: proroga al 2024 per ASD e SSD

Il Decreto Milleproroghe con l'art. 16, comma 4, proroga al 31 dicembre 2024 le concessioni degli impianti sportivi ubicati su terreni demaniali o comunali alle società e alle associazioni sportive dilettantistiche senza scopo di lucro, colpite dall'emergenza epidemiologica da COVID-19 e dagli effetti derivanti dall'aumento del costo dell'energia.

Concessioni impianti sportivi ASD SSD: proroga al 2024

In dettaglio, si dispone che:

- le concessioni alle società e le associazioni sportive dilettantistiche senza scopo di lucro

- degli impianti sportivi ubicati su terreni demaniali o comunali,

- che siano in attesa di rinnovo o scadute ovvero in scadenza entro il 31 dicembre 2022,

- sono prorogate al 31 dicembre 2024,

allo scopo di consentire il riequilibrio economico-finanziario delle stesse, in vista delle procedure di affidamento che saranno espletate ai sensi delle vigenti disposizioni.

Concessioni demaniali marittime: conferme nel Milleproroghe

Si ricorda che, nell’ambito delle norme di riordino della disciplina delle concessioni demaniali marittime operata dalla legge annuale per la concorrenza 2021 (legge 5 agosto 2022, n. 118), l’art. 3 aveva già prorogato l’efficacia delle concessioni in essere, fino al 31 dicembre 2023 – ovvero fino al termine di espletamento delle gare e comunque non oltre il 31 dicembre 2024 – relative in particolare alle concessioni demaniali e ai rapporti di gestione per finalità turistico ricreative e sportive.

Il comma 4 dell'art 16 prevede, oltre a quanto su indicato, che resti fermo in ogni caso quanto previsto dagli articoli 3 e 4 della legge annuale per il mercato e la concorrenza 2021, per le concessioni demaniali marittime, lacuali e fluviali e in particolare le disposizioni che hanno previsto, tra l’altro:

- l’affidamento e il rinnovo delle concessioni marittime lacuali e fluviali per l'esercizio delle attività turistico-ricreative e sportive mediante procedure selettive con adeguate garanzie di imparzialità e di trasparenza e, in particolare, con adeguata pubblicità dell'avvio della procedura e del suo svolgimento e completamento (art. 3, co. 2);

- la non abusività dell’occupazione fino alla conclusione delle procedure di affidamento (art. 3, co. 3);

- la delega (art. 4) ad adottare, entro sei mesi dalla data di entrata in vigore della legge, uno o più decreti legislativi volti a riordinare e semplificare la disciplina in materia di concessioni demaniali marittime, lacuali e fluviali, per finalità turistico-ricreative e sportive, ivi incluse quelle affidate ad associazioni e società senza fini di lucro, definendone i principi e criteri direttivi.

-

Bonus acquisto prima casa under 36: proroga al 31 dicembre 2023

La Legge di Bilancio 2023 con il comma 74 apporta modificazioni all’articolo 64 del decreto-legge n. 73 del 2021, convertito con modificazioni dalla legge n. 106 del 2021.

Nello specifico, vengono previste varie novità in tema di aquisto casa giovani e categorie fragile e relativi mutui.Bonus acquisto prima casa sintesi delle novità 2023

Con le novità introdotte dalla legge di bilancio 2023 si estende dal 31 dicembre 2022 fino al 31 dicembre 2023 l'orizzonte temporale di operatività delle misure di deroga alla ordinaria disciplina del Fondo di solidarietà per la sospensione dei mutui relativi all’acquisto della prima casa di cui all’articolo 2, commi da 475 a 480, della legge n. 244 del 2007.

Inoltre, si interviene sulla disciplina del Fondo di garanzia per la prima casa (di cui all'articolo 1, comma 48, lettera c), della legge n. 147 del 2013), al fine di continuare a garantire ai soggetti più fragili (rientranti nelle categorie prioritarie, come le giovani coppie, i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi IACP e giovani di età inferiore ai 36 anni) l’accesso ai mutui garantiti al pari di quanto avvenuto durante l’emergenza sanitaria da Covid -19, nel corso della quale la misura ha avuto origine.

Di fatto viene prorogato dal 31 dicembre 2022 al 31 marzo 2023 il regime speciale introdotto dall’articolo 64, comma 3, del decreto-legge n. 73 del 2021 (c.d. "Sostegni-bis"), convertito con modificazioni dalla legge n. 106 del 2021, ai sensi del quale la misura massima della garanzia rilasciata dal Fondo è stata elevata, per le categorie prioritarie dal 50 fino all’80 per cento della quota capitale, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori (Loan to Value (LTV)).

Viene altresì prorogata al 31 marzo 2023, per le istanze ricomprese nel regime speciale dell’80 per cento, l’applicazione di un add-on rispetto al TEGM, quale introdotto dall’articolo 35-bis del decreto-legge n. 144 del 2022, convertito con modificazioni dalla legge n. 175 del 2022, per le domande presentate dal 1° dicembre 2022 fino al 31 dicembre 2022.Inoltre, vengono prorogate di un anno, fino al 31 dicembre 2023, anche le speciali agevolazioni in materia di imposte indirette, previste per l'acquisto della “prima casa” di abitazione e per i finanziamenti a tal fine erogati, disposte a favore dei giovani che presentino il duplice requisito, anagrafico ed economico:

- di non aver compiuto 36 anni di età

- di avere un Indicatore della Situazione Economica Equivalente (ISEE) non superiore a 40.000 euro annui.

Si dispone il rifinanziamento del Fondo di garanzia per la prima casa per l’anno 2023, con l'assegnazione di ulteriori 430 milioni di euro,

Si sottolinea che l'agenzia delle Entrate sul bonus acquisto casa under 36 ha pubblicato un depliant che fornisce il riepilogo di tutte le regole della agevolazione per sostenere l'autonomia abitativa giovanile. Scarica qui il pdf

Infine si ricordi che le Entrate con la Circolare n. 3/2022 avevano fornito chiarimenti sulle novità introdotte dalla Legge di Bilancio 2022 trattando anche la proroga dal 30 giugno al 31 dicembre 2022 prevista per il bonus casa under 36.

Bonus acquisto prima casa under 36: i beneficiari

Possono beneficiare del bonus prima casa:

- i giovani con meno di 36 anni

- con un Isee non superiore 40mila euro

- che acquistano un’abitazione dal 26 maggio 2021 e il 31 dicembre 2022 (se venisse confermata la proroga della legge di Bilancio 2023, fino al 31.12.2023)

Attenzione va prestata al fatto che il documento di prassi chiarisce che il nuovo bonus si applica anche

- alle pertinenze dell’immobile agevolato, come il box ad esempio,

- e che le imposte di registro, ipotecaria e catastale sono azzerate anche per gli atti soggetti a Iva.

Bonus acquisto prima casa under 36: i vantaggi per gli acquirenti

L’agevolazione prevede diversi vantaggi, che si estendono anche all’acquisto delle pertinenze dell’abitazione principale.

Ecco l'elenco delle agevolazioni:

- per gli acquisti non soggetti a IVA è prevista l’esenzione dal pagamento dell’imposta di registro, ipotecaria e catastale

- in caso di acquisto soggetto a Iva, è riconosciuto anche un credito d’imposta pari all’imposta pagata per l’acquisto, che potrà essere utilizzato a sottrazione delle imposte dovute su atti, denunce e dichiarazioni dei redditi successivi alla data di acquisto o usato in compensazione tramite F24.

Agevolazioni anche per i finanziamenti collegati all’acquisto, alla costruzione e alla ristrutturazione dell’immobile:

- con il bonus prima casa under 36, infatti, non è dovuta l’imposta sostitutiva delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative.

Per godere dell’esenzione il beneficiario dovrà dichiarare la sussistenza dei requisiti nel contratto o in un documento allegato.

Il bonus “Prima casa under 36”, che vale per gli atti stipulati tra il 26 maggio 2021 e il 31 dicembre 2022 (31 dicembre 2023 se prorogato dalla prossima legge di bilancio 2023), prevede inoltre l’esenzione dall’imposta sostitutiva per i mutui erogati per l’acquisto, la costruzione e la ristrutturazione di immobili a uso abitativo.

Bonus acquisto prima casa under 36: quando si perde l'agevolazione

Chi richiede le agevolazioni “under 36” senza avere i requisiti specifici (per esempio, valore ISEE superiore a quello richiesto), ma ha comunque diritto alle agevolazioni “prima casa”:

- per gli atti soggetti a imposta di registro, subisce il recupero di tale imposta (nella misura del 2%) e delle imposte ipotecaria e catastale (nella misura fissa di 50 euro ciascuna)

- per gli acquisti soggetti a Iva, oltre a dover pagare le imposte di registro, ipotecaria e catastale, deve restituire il credito d’imposta usufruito, se lo ha già utilizzato (con applicazione di sanzioni e interessi). Rimane dovuta l’Iva con aliquota del 4%.

In caso, invece, di decadenza dalle agevolazioni “prima casa” per:

- dichiarazione mendace sulla sussistenza dei requisiti, resa nell’atto di acquisto

- mancato trasferimento della residenza nei termini previsti

- vendita entro cinque anni, non seguita dal riacquisto entro l’anno

- mancata alienazione della precedente “prima casa” entro l’anno dall’acquisto della nuova

l’imposta di registro viene recuperata nella misura del 9% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna. Sono applicate, inoltre, sanzioni e interessi. Anche il credito d’imposta, infine, viene meno (con il recupero dello stesso e l’applicazione di sanzioni e interessi).

Bonus acquisto prima casa under 36: l'immobile all'asta

Possono accedere al bonus gli immobili acquistati tramite asta giudiziaria

La circolare chiarisce però che i contratti preliminari di compravendita non possono godere delle nuove agevolazioni in quanto la norma fa riferimento ai soli atti traslativi o costitutivi a titolo oneroso.

Resta fermo che, in presenza delle condizioni di legge, successivamente alla stipula del contratto definitivo di compravendita, è possibile presentare formale istanza di rimborso per il recupero dell’imposta proporzionale versata per acconti e caparra in forza dell’articolo 77 del TUR.

Allegati: -

Stralcio parziale debiti: istruzioni per gli enti non statali

Con un comunicato stampa del 5 gennaio la Riscossione informa della disponibilità on line delle istruzioni per gli enti creditori interessati alla non applicazione dello stralcio parziale dei debiti fino a 1.000 euro previsto dalla legge di Bilancio 2023.

(Per approfondimenti sullo stralcio automatico e sulla eccezione prevista per gli enti sottoelencati si legga anche Annullamento automatico debiti 2023: le novità spiegate dalla Riscossione)

Disapplicazione Stralcio parziale debiti fino a 1.000 euro: istruzioni per gli enti

In particolare, l'Agenzia della Riscossione ha pubblicato sul proprio sito internet le modalità con le quali gli enti diversi:

- dalle amministrazioni statali,

- dalle agenzie fiscali

- e dagli enti pubblici previdenziali (per esempio i Comuni),

devono comunicare all’agente della riscossione, entro il 31 gennaio 2023, l’adozione dell’eventuale provvedimento di non applicazione dello stralcio “parziale” dei loro crediti di importo residuo fino a mille euro.

Sul portale www.agenziaentrateriscossione.gov.it nella sezione “Enti Creditori” sono presenti tutte le informazioni e il modello da utilizzare per la comunicazione di adozione del provvedimento di non applicazione dello stralcio, da inviare esclusivamente via Pec.

SCARICA qui il modulo e segui le istruzioni di seguito riportate.

Modalità di comunicazione del provvedimento di non applicazione dello “Stralcio” dei debiti fino a 1.000 euro

In particolare, come specificato dalla stessa agenzia,

- la comunicazione di adozione del provvedimento di non applicazione dell’annullamento automatico parziale

- deve essere effettuata trasmettendo all’Agenzia delle entrate-Riscossione, entro il 31 gennaio 2023,

- esclusivamente all’indirizzo PEC: [email protected] i seguenti documenti:

- modulo compilato in tutte le sue parti (assicurando la corretta indicazione del Codice ente creditore a 5 cifre desumibile dalla tabella Enti Creditori Beneficiari) firmato digitalmente e rinominato con il suddetto Codice ente creditore (es. 98765.PDF);

- copia del provvedimento adottato.

Il comunicato in oggetto specifica che è' possibile contattare l’Help Desk Enti di Agenzia delle entrate-Riscossione per chiarimenti.

Stralcio automatico debiti fino a 1.000 euro: cosa prevede la Legge di Bilancio 2023

La Legge di Bilancio 2023 (Legge n. 197/2022) prevede – per i carichi di importo residuo al 1° gennaio 2023 fino a mille euro e affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2015 dagli enti diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali – l’annullamento automatico alla data del 31 marzo 2023 delle somme dovute a titolo di interessi per ritardata iscrizione a ruolo, di sanzioni e di interessi di mora, mentre le somme dovute a titolo di capitale, di rimborso spese per procedure esecutive e di notifica restano interamente dovute.

Si tratta quindi di un annullamento automatico di tipo “parziale” considerato che, diversamente da quanto previsto per i carichi affidati dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali, restano comunque dovute le somme residue riferite alla quota capitale.

Per le multe stradali e le altre sanzioni amministrative (diverse da quelle per violazioni tributarie e degli obblighi contributivi e previdenziali) l’annullamento parziale riguarda gli interessi, comunque denominati, mentre la sanzione, le spese per le procedure esecutive e per la notifica della cartella saranno interamente dovute.

La stessa Legge (art. 1 comma 229) prevede inoltre che gli enti diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali possano comunque esercitare la facoltà di non applicare l’annullamento “parziale” (e quindi evitare l’annullamento anche delle somme dovute a titolo di sanzioni e di interessi) adottando, entro il 31 gennaio 2023, uno specifico provvedimento da tramettere all’agente della riscossione sempre entro la stessa data

Per consentire gli enti interessati di procedere alla richiesta della non applicazione dell'annullamento automatico come di sopra specificato, la Riscossione ha diffuso con il comunicato stampa di cui si tratta con le istruzioni operative necessarie sopra elencate.

Allegati: -

Definizione agevolata: le Dogane incluse dalla Legge di Bilancio 2023

Estesa la possibilità di definizione agevolata alle controversie di competenza della giurisdizione tributaria in cui è parte l’Agenzia delle dogane e dei monopoli.

Pubblicata il 29.12 la legge di bilancio n. 197. GU n. 303. nel testo definitivo, e in particolare al comma 186, rimane la possibilità di definire in modo agevolato le controversie di competenza della giurisdizione tributaria in cui è parte, oltre l’Agenzia delle Entrate, anche l’Agenzia delle dogane e dei monopoli.

Definizione agevolata Dogane

Nello specifico, potranno essere definite, a fronte di apposita istanza presentata dal soggetto che ha proposto l’atto introduttivo del giudizio o di chi vi è subentrato o ne ha la legittimazione, tutte le controversie tributarie che sono pendenti in ogni stato e grado del giudizio, compreso quello innanzi alla Corte di cassazione, anche a seguito di rinvio.

La controversia potrà essere definita con il pagamento di importi che variano:

- dal 90% del valore della controversia, in caso di ricorso pendente iscritto nel primo grado;

- al 40% in caso di pronuncia favorevole di primo grado per il contribuente e,

- al 15% in caso di pronuncia favorevole di secondo grado.

Inoltre, per le controversie tributarie pendenti innanzi alla Corte di cassazione, per le quali la competente Agenzia fiscale risulti soccombente in tutti i precedenti gradi di giudizio, possono essere definite con il pagamento di un importo pari al 5 % del valore della controversia.

Gli addetti ai lavori hanno sin da subito rilevato che con riferimento alla misura in esame in un primo momento erano stati esclusi i tributi di competenza dell’Agenzia delle Dogane e dei Monopoli.

A tal riguardo, infatti, nelle prime bozze della manovra finanziaria venivano esclusi dalle eventuali sanatorie o definizioni agevolate i tributi tipicamente gestiti dalle Dogane, indipendentemente dai dazi quali risorsa propria dell’Unione Europea.

ESTENSIONE DELLA MISURA ALLE CONTROVERSIE IN CUI È PARTE L’AGENZIA DELLE DOGANE

Con il testo della Legge di bilancio approvato, prima alla Camera e poi al Senato è stata prevista l’estensione della definizione agevolata anche delle controversie in cui è parte l’Agenzia delle Dogane ad eccezione, secondo quanto disposto dal comma 193, delle controversie concernenti anche solo in parte:

a) le risorse proprie tradizionali dell’Unione europea e all’IVA riscossa all’importazione;

b) le somme dovute a titolo di recupero di aiuti di Stato.

Dunque, in considerazione dei limiti espressamente previsti, la disposizione così come è stata approvata in via definitiva troverà applicazione limitatamente alle controversie di competenza della giurisdizione tributaria in materia di accise, tabacchi, imposte di consumo e giochi.

IVA ALL’IMPORTAZIONE QUALE TRIBUTO INTERNO

È bene rilevare, inoltre, che nonostante l’apertura rispetto alle prime bozze della legge di bilancio, al momento non è apparsa chiara la scelta del legislatore di escludere dall’agevolazione le controversie che abbiano ad oggetto l’IVA riscossa all’importazione, in quanto ormai è consolidata la tesi secondo cui l’IVA all’importazione, anche se riscossa in dogana, debba considerarsi un tributo interno e non quale risorsa propria dell’unione europea.

La giurisprudenza di legittimità è ferma nel ritenere la natura interna dell’IVA riscossa in dogana in quanto non ne consente l’assimilazione ai dazi, anche se fatto generatore ed esigibilità del tributo sono collegati a quelli dei dazi stessi.

La natura dell’IVA all’importazione risulta altresì chiara in quanto costituisce un tributo di competenza del bilancio nazionale dello Stato italiano, diversamente dai dazi che sono di competenza del bilancio comunitario e allo stesso tempo non possono essere oggetto di atti di disposizione da parte del nostro Legislatore.

-

Attestazione SOA: dal 1 gennaio 2023 obbligo per superbonus e bonus edilizi

Dal 1 gennaio 2023 entrerà in vigore l'attestazione SOA, ossia una certificazione già prevista per la partecipazione alle gare d’appalto pubbliche, ai fini delle agevolazioni da superbonus e bonus edilizi.

Ricordiamo che la novità è stata introdotta dalla legge n 51 di conversione del DL n 21 che ha previsto con l'art 10 bis, la SOA, una speciale certificazione, per le imprese che effettueranno interventi agevolabili con il superbonus del 110% e ai fini delle opzioni di cessione o cessione del credito di tutti i bonus edilizi per i quali è prevista tale opzione.

Attestazione SOA: che cos'è

L’Attestazione SOA è:

- la certificazione obbligatoria per la partecipazione a gare d’appalto per l’esecuzione di appalti pubblici di lavori,

- ovvero un documento necessario e sufficiente a comprovare, in sede di gara, la capacità dell’impresa di eseguire, direttamente o in subappalto, opere pubbliche di lavori con importo a base d’asta superiore a € 150.000,00.

Di fatto la SOA attesta e garantisce il possesso da parte dell’impresa del settore delle costruzioni di tutti i requisiti previsti dalla attuale normativa in ambito di Contratti Pubblici di lavori.

Superbonus: attestazione SOA dal 1 gennaio 2023

L’articolo 10-bis prevede che:

- nel caso di realizzazione di lavori che abbiano un importo superiore a 516.000 euro,

- e per i quali viene richiesta la possibilità di accedere al meccanismo degli incentivi del 110%, di cui al decreto-legge n. 34 del 2020,

- le imprese esecutrici debbono essere in possesso di particolari qualificazioni.

Nello specifico, il comma 1 dell'articolo in esame, prevede una fase transitori durante la quale:

- ai fini del riconoscimento degli incentivi fiscali di cui agli articoli 119 e 121 del decreto-legge n. 34 del 2020,

- a decorrere dal 1° gennaio 2023 e fino al 30 giugno 2023,

- l'esecuzione dei lavori di importo superiore a 516.000 euro, relativi agli interventi previsti dal citato articolo 119 ovvero dall'articolo 121, comma 2 (cosiddetto superbonus 110%) del medesimo decreto- legge n. 34 del 2020, può essere affidata:

- a) ad imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente qualificazione del sistema unico di qualificazione degli esecutori di contratti pubblici ai sensi dell'articolo 84 del codice dei contratti pubblici di cui al decreto legislativo 18 aprile 2016, n. 50;

- b) ad imprese che, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, documentino al committente ovvero all'impresa subappaltante l'avvenuta sottoscrizione di un contratto finalizzato al rilascio dell'attestazione di qualificazione con uno degli organismi previsti dall'articolo 84 del codice dei contratti pubblici di cui al decreto legislativo 18 aprile 2016, n. 50.

Invece, terminata la fase transitoria, a decorrere dal 1° luglio 2023, ai fini del riconoscimento degli incentivi fiscali di cui agli articoli 119 e 121 del decreto-legge n. 34 del 2020 l'esecuzione dei lavori di importo superiore a 516.000 euro, relativi agli interventi previsti dal citato articolo 119 ovvero dall'articolo 121, comma 2, del medesimo decreto legge n. 34 del 2020, è affidata esclusivamente ad imprese in possesso, al momento della sottoscrizione del contratto di appalto ovvero, in caso di imprese subappaltatrici, del contratto di subappalto, della occorrente qualificazione.

Superbonus: attestazione SOA quando non si applica

L'attestazione Soa per i bonus edilizi NON si applica:

- ai lavori in corso di esecuzione alla data di entrata in vigore della legge di conversione del Dl 21/2022,

- ovvero ai contratti di appalto o di subappalto aventi data certa, in base all’articolo 2704 del Codice civile, anteriore alla data di entrata in vigore della legge di conversione.

Potrebbe interessarti anche CCNL Edilizia firmato il rinnovo 2022-2024

-

Raccolte fondi ETS e deposito bilancio al RUNTS: i rendiconti da includere

Con Nota n 17146 del 15 novembre il Ministero del lavoro fornisce chiarimenti in merito a vari aspetti del deposito del bilancio degli ETS.

In particolare, il Ministero si pronuncia in merito alle modalità di deposito delle informazioni relative alle raccolte fondi al RUNTS e se l'inclusione dei relativi rendiconti nel bilancio supplisca al deposito separato delle rendicontazioni.

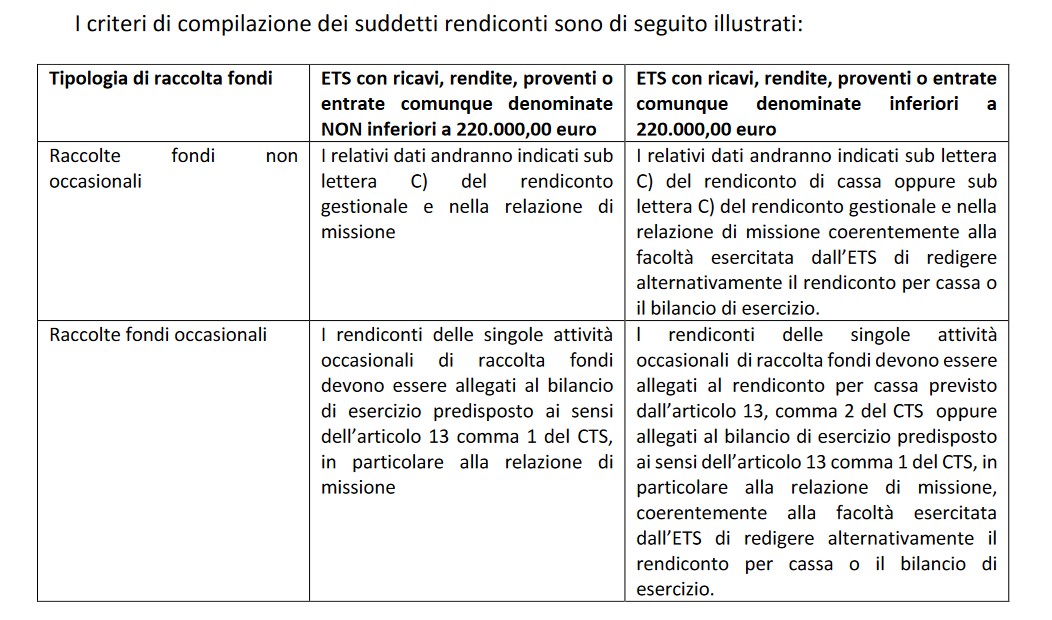

In proposito, premesso che ai sensi dell'articolo 7 del CTS, l'attività in questione può avere oltre che carattere occasionale anche carattere abituale, si ritiene utile rinviare alle apposite linee guida, approvate con il D.M. n. 107 del 9 giugno 2022 ( pubblicato sulla G.U. n. 170 del 22 luglio 2022), che contengono un riepilogo, per ciascuna delle due tipologie di RF, dei relativi obblighi di rendicontazione, fornendo indicazioni a seconda che l'ente utilizzi, ai sensi del D.M. n. 39/2020:

- il bilancio economico patrimoniale (e in particolare, oltre allo stato patrimoniale – mod.A – anche il rendiconto economico-gestionale e la relazione di missione – di cui rispettivamente ai mod. B e C)

- oppure il rendiconto per cassa (mod. D). Sia nel modello B che nel modello D i dati finanziari saranno inseriti in corrispondenza della macrovoce C) dedicata rispettivamente agli oneri e alle entrate derivanti dalla raccolta fondi, nel bilancio di esercizio, predisposto ai sensi dell’articolo 13, comma 1 del CTS, al punto 24 della relazione di missione dovrà essere riportata una descrizione delle attività, riguardante anche la raccolta di fondi abituale.

Il Ministero specifica che, le informazioni riguardanti ciascuna raccolta fondi occasionale dovranno essere allegate

- alla relazione di missione (mod. C)

- o al rendiconto per cassa (mod. D)

compilando, secondo il facsimile fornito con le linee guida citate, il rendiconto finanziario di dettaglio e la relazione illustrativa.

Sulla base di quanto detto si evidenzia il criterio della prevalenza dell'elemento sostanziale del raggiungimento degli obiettivi di trasparenza rispetto ad eventuali profili di natura meramente formale.

Il Ministero specifica che, deve ritenersi conforme al dettato normativo dell’articolo 48, comma 3 del CTS, il deposito del bilancio comprensivo al suo interno anche dei rendiconti delle singole raccolte fondi occasionali, senza pertanto che l’ente debba effettuare un deposito distinto di questi ultimi, purché, beninteso, tutti gli elementi informativi richiesti dal D.M. n.107/2022 siano presenti per ciascuna RF occasionale tra la documentazione depositata al RUNTS.

Infine, viene specificato che tali indicazioni valgono nell’attuale fase di primo utilizzo dell’applicativo in informatico del RUNTS; in futuro, le esigenze di indicizzazione dei documenti a sistema e di raggiungimento di livelli crescenti di accessibilità dei documenti potrebbero richiedere una più attenta "compliance" da parte degli enti, a seguito dell’aggiornamento delle regole tecniche di deposito.

Come riportato nelle Linee Guda per la raccolta fondi degli ETS si da evidenza dei critesi di compilazione dei rendiconti di sui si tratta:

Ti consigliamo anche Deposito bilancio 2021 ETS: esonerati gli iscritti al RUNTS nel 2022

-

Pagamenti ai tabaccai: in contanti per monopoli, bollati e postali

Le Dogane con determina n 484555 del 24 ottobre con l'unico articolo 1 chiariscono che:

"I rivenditori di generi di monopolio nonché i titolari di patentino non sono soggetti all’obbligo di accettare forme di pagamento elettronico relativamente alle attività connesse alla vendita dei generi di monopolio, valori postali e valori bollati".

Ricordiamo che il decreto sull'attuazione del PNRR ha anticipato di 6 mesi le sanzioni per coloro che NON accettano il pagamento tramite POS, portando così la data dell'obbligo dal 1 gennaio 2023 al 30 giugno 2022.

La data del 1° gennaio 2023 era stata introdotta dal DL n. 152/202, convertito in legge n 233 del 29.12.2021 pubblicata in GU n 310 del 31.12.2021.

Perciò i soggetti che effettuano attività di vendita di prodotti e di prestazioni di servizi, anche professionali dal 30 giugno 2022 e non più dal 1° gennaio 2023, sono obbligati ad avere il Pos e accettare pagamenti elettronici.

In caso contrario, sarà applicata una sanzione pari a 30 euro, aumentata del 4% del valore della transazione rifiutata.

Secondo il provvedimento delle Dogane sono ora esclusi da tale obbligo, i tabaccai, vediamo il perché.

Le Dogane, partendo dalla considerazione che il rivenditore su questi beni percepisce un aggio con riferimento al prezzo di vendita al pubblico, escludono tali soggetti dall'obbligo in questione, poiché l’aggio percepito dal rivenditore per i beni indicati, "verrebbe parzialmente eroso dalle commissioni bancarie connesse all’utilizzo delle forme di pagamento elettronico", e il costo della transazione con moneta digitale non può essere traslato sull’acquirente.

Ricordiamo infatti che il prezzo di tali beni è determinato per legge o tramite convenzione.

Secondo ADM, «in relazione ai generi di monopolio, risultano adeguatamente presidiate le esigenze di tutela dei diritti erariali, essendo il pagamento dell’accisa assolta a monte dal depositario all’atto dell’immissione in consumo» e quindi «risulta escluso il rischio di evasione fiscale nonché di pregiudizievoli ricadute sulle entrate dello Stato».