-

Riforma fiscale: come cambierà il contenzioso tributario

L’art. 19 della legge delega reca i principi che dovrà seguire il Governo per la revisione della disciplina del contenzioso tributario.

La Legge n 111/2023 è stata pubblicata in GU n 189 del 14 agosto 2023

Riforma fiscale: come cambierà il contenzioso tributario

Si vuole prioritariamente che il Governo intervenga per potenziare l’istituto dell’autotutela preventiva in modo da ridurre il ricorso al contenzioso in sede giudiziale.

Il Governo dovrà quindi intervenire sui vigenti istituti aventi finalità deflattive e operanti anteriormente alla costituzione in giudizio della parte resistente ossia, dell’ente impositore, dell’agente della riscossione nei cui confronti sia stato proposto ricorso.

La finalità è quella del massimo contenimento dei tempi di conclusione delle controversie tributarie e di riduzione del contenzioso, come previsto dal PNRR.

Si prevede inoltre di ampliare e potenziare l’informatizzazione della giustizia tributaria mediante:

1) una completa digitalizzazione del processo;

2) l’utilizzo obbligatorio di modelli predefiniti per la redazione di atti processuali, verbali e provvedimenti giurisdizionali;

3) la previsione che la discussione da remoto della causa possa essere richiesta anche da una sola delle parti costituite, mediante apposita istanza da notificare, ferma in ogni caso la possibilità per le altre parti di discutere in presenza, limitando la partecipazione a distanza alla sola parte richiedente.

4) si prevede, in materia di esecuzione tributaria, un intervento di razionalizzazione nel riparto di giurisdizione tra giudice tributario e giudice civile.

Ed ancora:

- il ricorrente potrà proporre opposizione all’esecuzione e opposizione agli atti esecutivi davanti al giudice tributario, solo nell’evenienza in cui si censuri la mancata o invalida notificazione della cartella di pagamento o dell’intimazione di pagamento;

- si vuole inoltre rafforzare il divieto di produrre nuovi documenti processuali nei gradi successivi al primo. Attualmente l’art. 58, comma 2, del decreto legislativo n. 546 del 1992 fa salva la facoltà delle parti di produrre nuovi documenti in appello e l’art. 32, comma 1, del medesimo decreto legislativo n. 546 prevede che le parti possono depositare documenti fino a venti giorni liberi prima della data di trattazione.

- Viene inoltre previsto che la pubblicazione e la successiva comunicazione alle parti del dispositivo dei provvedimenti giurisdizionali avvenga, entro sette giorni dalla deliberazione di merito, salva la possibilità di depositare la sentenza nei trenta giorni successivi alla comunicazione del dispositivo,

- Si vuole infine che il Governo introduca misure volte ad accelerare la fase cautelare anche nei gradi di giudizio successivi al primo e che vengano adottati interventi di deflazione del contenzioso, favorendo la definizione agevolata delle liti pendenti in tutti i gradi di giudizio, ivi compreso quello dinanzi alla Corte di Cassazione.

- Si stabilisce che nell’esercizio della delega si preveda l’impugnabilità dell’ordinanza che accoglie o respinge l’istanza di sospensione dell’esecuzione dell’atto impugnato.

Con un'altra modifica introdotta al Senato si vuole che il legislatore delegato appronti le norme per garantire a tutti i cittadini l’accessibilità alle sentenze tributarie raccolte, in versione digitale, nelle banche dati della giustizia tributaria gestite dal Ministero dell’economia e delle finanze, al fine di assicurare la parità delle parti in giudizio ed il diritto di difesa.

Con l’obiettivo di incrementare l’efficienza e risparmiare sui costi la legge delega fissa i principi volti ad orientare il Governo nella redistribuzione sul territorio nazionale delle corti di giustizia tributaria di primo e secondo grado, sulla base di criteri che tengano conto di parametri oggettivi, quali, ad esempio, l’estensione del territorio, i carichi di lavoro e gli indici di sopravvenienza, il numero degli abitanti della circoscrizione, gli enti impositori e della riscossione.

-

Progetti innovativi ricerca industriale: 300 ML in arrivo dal MIMIT

Con un comunicato stampa del 7 agosto il MIMIT informa di nuove risorse per la ricerca industriale per le imprese del SUD.

In particolare, si informa del fatto che il Ministro delle Imprese e del Made in Italy, Adolfo Urso, ha firmato il decreto che assegna 300 milioni di euro a sostegno di progetti innovativi di ricerca industriale e sviluppo sperimentale per la competitività delle piccole e medie imprese delle seguenti regioni:

- Basilicata,

- Calabria,

- Campania,

- Molise,

- Puglia,

- Sardegna

- Sicilia,

che facciano utilizzo di tecnologie abilitanti fondamentali (KETs) e, in particolare:

- materiali avanzati e nanotecnologia,

- fotonica e micro/nano elettronica,

- sistemi avanzati di produzione,

- tecnologie delle scienze della vita,

- intelligenza artificiale,

- connessione e sicurezza digitale.

Progetti innovativi ricerca industriale: 300 ML in arrivo dal MIMIT

Attenzione al fatto che l’intervento, attivato nell’ambito del Fondo crescita sostenibile, sarà gestito da Mediocredito Centrale, prevede quanto segue:

- sarà rivolto a imprese, organismi di ricerca e centri di ricerca

- prevede, oltre al finanziamento agevolato, la concessione di un contributo diretto alla spesa, per una percentuale nominale dei costi e delle spese ammissibili articolata sulla base della dimensione dell’impresa proponente:

- 35 per cento per le imprese di piccola dimensione;

- 30 per cento per le imprese di media dimensione;

- 25 per cento per le imprese di grande dimensione.

Il termine di apertura e le modalità per la presentazione delle domande di agevolazione saranno definite dal Ministero con successivi provvedimenti.

-

Spese istruzione artistica giovani: detrazione 2023

Anche quest'anno è possibile avere la detrazione in dichiarazione per le spese sostenute per l'istruzione artistica dei figli.

Nel dettaglio ricordiamo infatti che, a decorrere dall’anno 2021, è possibile detrarre dall’imposta lorda un importo pari al 19 per cento delle spese sostenute dai contribuenti per:

- l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra i 5 ed i 18 anni a:

- conservatori di musica;

- istituzioni di alta formazione artistica, musicale e coreutica (AFAM) legalmente riconosciute ai sensi della legge 21 dicembre 1999, n. 508;

- scuole di musica iscritte nei registri regionali;

- cori, bande e scuole di musica riconosciuti da una pubblica amministrazione, per lo studio e la pratica della musica.

Spese istruzione artistica giovani: limiti alla detrazione

La detrazione è calcolata:

- su un ammontare massimo di spesa pari a euro 1.000 per ciascun ragazzo,

- solo se il reddito complessivo non supera euro 36.000.

Nel limite di reddito deve essere computato il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni (art. 3, comma 7, del decreto legislativo 14 marzo 2011, n. 23).

La detrazione spetta anche se le spese sono state sostenute per i familiari fiscalmente a carico ad esempio il genitore per il figlio a carico e può essere ripartita tra gli aventi diritto ossia i due genitori.

In questo caso, sul documento di spesa va indicata la quota detratta da ognuno di essi e la spesa complessiva non può comunque superare euro 1.000 per ciascun ragazzo.

Una precisazione delle entrate sottolinea che, il requisito dell’età (ragazzi tra i 5 e i 18 anni) è rispettato purché sussista anche per una sola parte dell’anno, in considerazione del principio di unitarietà del periodo d’imposta (Circolare 04.04.2008 n. 34, risposta 14.1).

Facciamo un esempio:

- se il ragazzo ha compiuto 18 anni nel 2021,

- la detrazione spetta anche per le spese sostenute nel 2021 successivamente al compimento dell’età.

Ai fini della detrazione il contribuente deve effettuare il pagamento con strumenti tracciabili ossia:

- versamento postale o bancario.

- tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997,

- carte di debito, carte di credito, carte prepagate, assegni bancari e circolari.

Il sostenimento dell’onere è documentato dalla ricevuta del versamento bancario o postale ovvero, in caso di pagamento con carta di credito, carta di debito o carta prepagata, dall’estratto conto della società che gestisce tali carte.

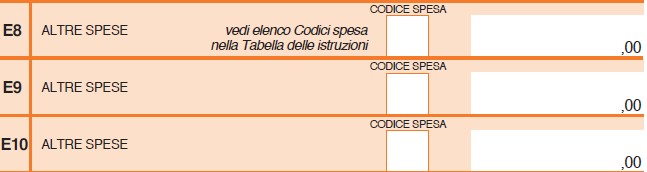

Spese istruzione artistica giovani: dove indicarla nel 730/2023

Le spese per istruzione musicale dei ragazzi va indicata nel Quadro E del Modello 730 ai righi da E8 a E 10 con il codice "45".

Attenzione al fatto che, se la spesa riguarda più di un ragazzo, occorre compilare più righi da E8 a E10, riportando in ognuno di essi il codice 45 e la spesa sostenuta con riferimento a ciascun ragazzo.

- l’iscrizione annuale e l’abbonamento di ragazzi di età compresa tra i 5 ed i 18 anni a:

-

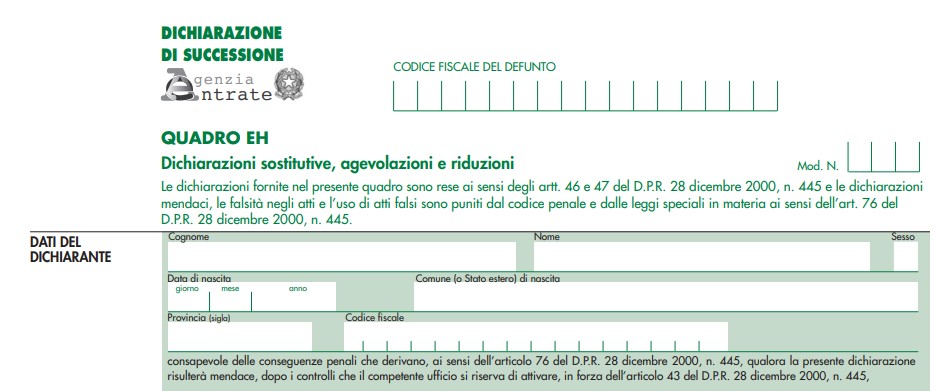

Dichiarazione di successione: chi può presentare la sostitutiva

Tra i soggetti obbligati alla presentazione della dichiarazione di successione vi sono gli eredi.

La qualità di erede, in senso civilistico, si acquista con l’accettazione, espressa o tacita, dell’eredità, il cui effetto risale al momento dell’apertura della successione.

L'Agenzia delle entrate con una FAQ del 2 agosto 2023 ha chiarito alcuni aspetti sulla dichiarazione di successione sostitutiva.

Dichiarazione di successione: chi può presentare la sostitutiva

Per la presentazione di una dichiarazione sostitutiva occorre compilare il quadro EH del modello di dichiarazione di successione

A tal proposito, nella faq di cui si tratta, veniva domandato se dopo la trasmissione della dichiarazione di successione, un coerede diverso da chi l’ha inviata, può presentare per la stessa successione una dichiarazione sostituiva.

La replica dell'agenzia specifica che, come riportato nelle istruzioni di compilazioni al modello, la dichiarazione di successione sostitutiva può essere inviata:

- telematicamente solo dal “dichiarante” che ha presentato il modello che si intende sostituire;

- nel caso in cui una persona legittimata a presentare la dichiarazione, diversa dal dichiarante, voglia inviare una nuova dichiarazione per la stessa successione, egli dovrà recarsi presso un ufficio dell’Agenzia delle entrate.

Attenzione al fatto che la nuova dichiarazione non sostituirà, comunque, quella precedentemente trasmessa, ma costituirà un’ulteriore dichiarazione che si andrà ad affiancare alla precedente e saranno dovute le relative imposte.

Dichiarazione di successione: il nuovo modello 2023

Ricordiamo per completezza che con Provvedimento del 24 luglio le Entrate hanno aggiornato il modello e le istruzioni di dichiarazione di successione e domanda di volture catastali alle ultime novità normative sul legato di genere.

In particolare, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte negli Allegati 1 e 2.

Attenzione al fatto che, la presentazione telematica del modello di dichiarazione aggiornato è consentita a partire dal 26 luglio 2023.

Si psecifica però che, per agevolare i contribuenti e gli operatori, fino al 26 ottobre 2023 è possibile trasmettere le dichiarazioni di successione utilizzando la precedente versione dei prodotti di compilazione e controllo.

-

Domicilio digitale PEC: aggiornate le linee guida dell’Indice Nazionale

Con Determina n. 188/2023 l'AGID provvede alla «Modifica delle "Linee guida dell'Indice nazionale dei domicili digitali delle persone fisiche, dei professionisti e degli altri enti di diritto privato non tenuti all'iscrizione in albi, elenchi o registri professionali o nel registro delle imprese" adottate ai sensi dell'articolo 71 del decreto legislativo n. 82/2005 recante codice dell'amministrazione digitale».

Scarica qui il file aggiornato al 9 agosto 2023.

Ricordiamo inoltre che dal 6 luglio è pienamente operativo l'INAD indice nazionale dei domicili digitali.

Attraverso il domicilio digitale registrato, cittadini, professionisti e aziende possono beneficiare di un canale semplice e immediato per ricevere le comunicazioni ufficiali da parte della Pa Pubblica Amministrazione.

INAD indice nazionale dei domicili digitali: che cos'é

L'INAD è una piattaforma che gestisce l'elenco pubblico dei domicili digitali ai fini delle comunicazioni aventi valore legale.

Dal giorno 6 giugno i cittadini possono registrare su INAD il proprio domicilio digitale, come per esempio un indirizzo PEC attivato in precedenza, dove ricevere tutte le comunicazioni ufficiali da parte della Pubblica Amministrazione.

Per farlo è sufficiente:

- collegarsi al sito https://domiciliodigitale.gov.it,

- accedere con SPID, CIE o CNS,

- inserire il proprio recapito certificato.

INAD nasce dalla collaborazione fra Agid, Dipartimento per la trasformazione digitale della Presidenza del Consiglio e Infocamere, la società delle Camere di commercio per l’innovazione digitale, che ha realizzato la piattaforma.

Ricordiamo che il domicilio digitale è l’indirizzo elettronico eletto presso un servizio di posta elettronica certificata, come definito dal Regolamento eIDAS, valido ai fini delle comunicazioni elettroniche aventi valore legale.

INAD indice nazionale domicili digitali: chi può eleggere un proprio domicilio

Si precisa che possono eleggere domicilio digitale:

- le persone fisiche che abbiano compiuto il diciottesimo anno di età;

- i professionisti che svolgono una professione non organizzata in ordini, albi o collegi ai sensi della legge n. 4/2013;

- gli enti di diritto privato non tenuti all’iscrizione nell’INI-PEC.

Si specifica che, dal 6 luglio 2023 le Pubbliche Amministrazioni utilizzeranno il domicilio digitale inserito nell'elenco per tutte le comunicazioni con valenza legale e, a partire dalla stessa data, chiunque potrà consultarlo liberamente dall’area pubblica del sito, senza necessità di autenticazione, inserendo semplicemente il codice fiscale della persona di cui si vuol conoscere il domicilio digitale.

Sempre dal 6 luglio le Pubbliche Amministrazioni, i gestori di pubblico servizio e i soggetti privati aventi diritto potranno consultare INAD in modalità applicativa, attraverso apposite interfacce dedicate, rese fruibili mediante la Piattaforma Digitale Nazionale Dati (PDND), già disponibili in ambiente di test.

Attenzione al fatto che, dalla stessa data potranno eleggere il proprio domicilio digitale anche professionisti non iscritti in albi ed elenchi ed enti di diritto privato non presenti in INI-PEC.

INAD indice nazionale dei domicili digitali: i vantaggi

Grazie a INAD, tutte le comunicazioni della Pubblica Amministrazione con valore legale, come ad esempio:

- rimborsi fiscali e detrazioni d'imposta,

- accertamenti,

- verbali di sanzioni amministrative e altri,

vengono inviate direttamente nella casella di posta indicata dal cittadino, che può gestire in autonomia il proprio domicilio digitale.

Dopo aver registrato il proprio domicilio digitale su INAD, le notifiche arriveranno in tempo reale, senza ritardi o problemi relativi al mancato recapito, con notevoli risparmi legati al minore utilizzo della carta e all’azzeramento dei costi di invio tramite servizi postali.

Inoltre il cittadino avrà immediatamente a disposizione la documentazione, senza l’incombenza di spostarsi fisicamente per recuperarla, mentre la Pubblica Amministrazione avrà un sistema di comunicazione centralizzato più efficiente, automatizzato e sicuro.

INAD: cosa cambia per i professionisti

Il Codice dell’Amministrazione Digitale prevede che il domicilio digitale dei professionisti iscritti in INI-PEC, l’indice nazionale degli Indirizzi PEC delle imprese e dei professionisti, venga importato automaticamente su INAD in qualità di persona fisica, restando salva la possibilità di modificarlo, indicando un altro indirizzo PEC.

A tal proposito si evidenzia che con un avviso del 26 giugno il MEF informa del fatto che ai sensi di quanto previsto dall’articolo 6- quater comma 2 del D.gls. 82/2005 – CAD anche gli indirizzi PEC dei revisori legali presenti nel Registro e comunicati dal MEF ad INI-PEC sono resi disponibili a partire dal 6 giugno 2023 anche su INAD – Indice nazionale dei domicili digitali, in qualità di domicili digitali di persone fisiche e destinati alle comunicazioni aventi valore legale con la pubblica amministrazione.

A partire dal 6 luglio 2023, tutti i domicili eletti o eventualmente modificati, sono ststi automaticamente pubblicati su INAD e resi disponibili per la consultazione pubblica.

Resta salva la possibilità da parte del revisore legale presente in INI-PEC di poter modificare il proprio domicilio presente in INAD accendendo al sito anche dopo il 6 luglio avvalendosi delle funzioni presenti all'interno del portale: https://domiciliodigitale.gov.it.

Con l’occasione viene anche ricordato che l’inosservanza dell’obbligo comunicativo dell’indirizzo PEC-domicilio digitale da parte dei revisori legali al Mef – attraverso l’accesso all’area riservata del sito www.revisionelegale.mef.gov.it – è espressamente sanzionato ai sensi dell’articolo 24, comma 2, del D.lgs. 39/2010.

-

Riforma fiscale: la società a ristretta base partecipativa

Il legislatore fiscale non ha mai distinto le società di capitali in base al numero dei soci partecipanti alla compagine sociale; nonostante ciò, per iniziativa di giurisprudenza e prassi, nella pratica vige un sistema di sfavore per le società a ristretta base partecipativa.

Nelle società di capitali partecipate da un numero esiguo di soci, molto spesso questi assumono l’incarico di amministratori e, anche quando così non è, comunque partecipano attivamente alle scelte della società, pure da semplici soci di capitale.

Partendo da questa considerazione, giurisprudenza e prassi, per le società caratterizzate da ristretta base partecipativa, hanno costruito un sistema di presunzioni, in base alle quali:

- eventuali minori costi o maggiori ricavi contestati alla società vengono considerati come nuovi redditi per l’impresa;

- questi redditi si considerano anche elargiti ai soci, con tutte le conseguenze fiscali che derivano da ciò.

Molte sono state le critiche a questo sistema di presunzioni, partendo dalla constatazione che un tale sistema di sfavore non origina dall’ordinamento, passando per l’indeterminatezza che caratterizza il perimetro di queste riprese fiscali.

La notizia è che la Legge delega fiscale tratta esplicitamente la questione: così facendo ne definisce i contorni, e l’inserisce nell’ordinamento fiscale.

La motivazione del legislatore è esplicita: “assicurare la certezza del diritto”, in risposta al fatto che l’attuale sistema di presunzioni presenta dei contorni molto fumosi.

Il dubbio è se questa disciplina di sfavore, specifica per le piccole società di capitali, costituirà un ulteriore ostacolo per le aggregazioni societarie oppure no.

In ogni caso, l’articolo 17 della Legge delega fiscale prevede “la limitazione della possibilità di presumere la distribuzione ai soci del reddito accertato nei riguardi delle società di capitali a ristretta base partecipativa ai soli casi in cui è accertata, sulla base di elementi certi e precisi, l’esistenza di componenti reddituali positivi non contabilizzati o di componenti negativi inesistenti, ferma restando la medesima natura di reddito finanziario conseguito dai predetti soci”.

In attesa dell’attuazione della delega, da cui discenderanno maggiori dettagli, è già possibile dedurre che il legislatore:

- prevederà, per norma, le situazioni specifiche in cui sarà lecito presumere che il maggior reddito accertato alla società potrà essere considerato anche distribuito ai soci;

- che ciò potrà essere presunto solo per le società a ristretta base partecipativa;

- che potranno essere considerati come distribuiti ai soci solo componenti reddituali positivi non contabilizzati e componenti negativi inesistenti;

- che questi maggiori valori reddituali dovranno essere accertati in base ad elementi certi e precisi;

- che il reddito imputato ai soci sarà considerato reddito finanziario da partecipazione (l’utilizzo dell’espressione generica “reddito finanziario”, in questa situazione, possibilmente dipende dal fatto che i redditi di questa natura verranno riorganizzati dalla riforma).

In definitiva, quindi, il legislatore recepisce la disciplina fiscale di sfavore nei confronti delle società a ristretta base partecipativa, ma ne delineerà regole, limiti e perimetro.

La tipizzazione del fenomeno permetterà di regolarlo chiaramente, per cui l’obiettivo dichiarato di tutelare la certezza del diritto possibilmente sarà raggiunto; ma molto dipenderà dalla definizione degli “elementi certi e precisi”.

-

Riforma fiscale 2023: le novità per le Dogane

L’articolo 11 della legge delega fiscale n 111/2923, pubblicata in Gazzetta Ufficiale il 14 agosto 2023 , reca i principi e i criteri direttivi specifici a cui il Governo è tenuto ad attenersi per la revisione della disciplina doganale, attraverso:

- il riassetto del quadro normativo in materia doganale;

- il completamento della telematizzazione delle procedure e degli istituti doganali;

- un migliore coordinamento tra le Autorità doganali e la semplificazione delle verifiche, potenziando lo Sportello unico doganale e dei controlli; il riordino delle procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione; (per approfondimenti leggi anche: S.U.D.o.C.o.: cosa c'è da sapere)

- la revisione dell’istituto della controversia doganale.

Come specificato anche dal dossier di accompagnamento alla riforma, si ricorda che la normativa doganale nazionale è attualmente contenuta nel Testo unico delle disposizioni legislative in materia doganale (TULD), approvato con il decreto del Presidente della Repubblica n. 43 del 23 gennaio 1973 e in altri provvedimenti di rango primario (decreto legislativo 8 novembre 1990, n. 374 e legge 17 luglio 1942, n. 907) pertanto i provvedimenti normativi appaiono obsoleti e, in buona parte (specie per quanto attiene al predetto TULD), non più applicabili tenuto conto dell’evoluzione del diritto unionale in materia doganale.

Al fine di attualizzare le norme di riferimento il Governo dovrà:

- completare la telematizzazione delle procedure e degli istituti doganali, allo scopo di incrementare e migliorare l’offerta di servizi per gli utenti,

- accrescere la qualità dei controlli doganali migliorando il coordinamento tra le Autorità doganali (di cui al paragrafo 1 dell’articolo 5 del Codice doganale dell’Unione: e amministrazioni doganali degli Stati membri competenti ad applicare la normativa doganale e qualsiasi altra autorità che, ai sensi del diritto nazionale, dispone del potere di applicare alcune norme doganali) e semplificare le verifiche inerenti alle procedure doganali anche attraverso un maggiore coordinamento tra le Amministrazioni coinvolte, potenziando lo Sportello unico doganale e dei controlli,

- riordinare le procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione di cui al decreto legislativo 8 novembre 1990, n. 374. Il predetto decreto legislativo n. 374/1990, in sintesi, ha inteso riordinare gli istituti doganali e procedere alla revisione delle procedure di accertamento e controllo, delle procedure di immissione in libera pratica delle merci e delle procedure di esportazione delle merci comunitarie,

- revisionare l’istituto della controversia doganale, di cui al Titolo II, Capo IV, del D.P.R. n. 43 del 1973, in considerazione – come chiarito dal Governo – della necessità di procedere al suo coordinamento con gli altri rimedi esperibili in sede di accertamento del tributo dovuto.