-

IVA su ristrutturazione vecchio mercato del Comune: chiarimenti

Con Risposta a interpello n 415 del 3 agosto le Entrate chiariscono quale sia l’aliquota IVA applicabile sia all'intervento di recupero del vecchio mercato di quartiere sia alla realizzazione del nuovo mercato di quartiere da occupare temporaneamente dagli espositori in attesa della ristrutturazione del vecchio mercato.

L'Agenzia spiega che usufruiscono dell’Iva del 10% le prestazioni di servizio previste dal contratto di appalto stipulato da un Comune per le opere urbanistiche, finanziate con fondi del Pnrr, che prevedono la ristrutturazione del “vecchio mercato” di quartiere e la realizzazione di un “nuovo mercato” . Vediamo il perchè.

Ristrutturazione del mercato comunale: l'aliquota IVA

Un Comune fa presente che intende procedere a una serie di interventi chE consistono nella ristrutturazione dei mercati di quartiere e di altri edifici appartenenti al patrimonio indisponibile o al demanio comunale, mediante:

- lo svuotamento dell'intero edificio,

- il ripristino e la sostituzione delle strutture di fondazione, delle strutture portanti, delle strutture di copertura,

- e la modificazione volumetrica per promuovere interventi di rigenerazione urbana,

tutti finanziati dal PNRR.

Il Comune precisa che intende attuare una trasformazione «mediante un insieme sistematico di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l'eliminazione, la modifica e l'inserimento di nuovi elementi ed impianti»

Al riguardo, il Comune afferma che per poter intervenire sui mercati di quartiere è necessario costruire delle strutture sostitutive in grado di accogliere fino a 200 operatori commerciali con superfici di vendita dell'ordine di 4 mila mq; in buona sostanza, si devono costruire nuovi mercati estinati ad accogliere, per un periodo limitato seppur non di breve durata (ipotizzabile in circa tre anni), non solo gli operatori commerciali, ma l'intera struttura mercatale nel suo complesso, realizzando quindi una nuova opera di urbanizzazione secondaria in sostituzione, per tutto il tempo necessario, della precedente struttura mercatale.

Ciò posto, il Comune chiede se sia applicabile l'IVA nella misura agevolata del 10 per cento relativamente ai due seguenti distinti interventi:

- a) ristrutturazione edilizia del mercato esistente (di seguito vecchio mercato);

- b) realizzazione del nuovo mercato (di seguito nuovo mercato),destinato a ospitare temporaneamente gli operatori del vecchio mercato per tutto il tempo necessario al completamento dei lavori di ristrutturazione.

L'agenzia, riguardo al primo quesito, replica che la riduzione dell’aliquota prevista dal numero 127-quaterdecies invocato dall’istante, è applicabile, alle prestazioni di servizi dipendenti da contratti di appalto relativi agli interventi di:

- restauro e risanamento conservativo,

- ristrutturazione edilizia,

- ristrutturazione urbanistica.

Il beneficio fiscale come chiarito dalla circolare dell’Agenzia n. 2/1994, prescinde dalla tipologia dell’immobile oggetto del recupero.

Inoltre, come previsto dal Testo unico dell’edilizia, la ristrutturazione edilizia può comportare anche un aumento della volumetria a condizione che sia finalizzata alla realizzazione di un progetto di rigenerazione urbana.

In merito al secondo quesito ricordiamo che in base al numero 127-quinquies, della Tabella A, parte terza, allegata al decreto Iva, l’imposta al 10% può essere applicata, tra l'altro, alle cessioni di “opere di urbanizzazione primaria e secondaria elencate nell'articolo 4 della L. 29 settembre 1964, n. 847, integrato dall'articolo 44 della L. 22 ottobre 1971, n. 865”.

Secondo il successivo numero 127-septies lo sconto vale anche per le “prestazioni di servizi dipendenti da contratto di appalto relativi alla costruzione delle opere, degli impianti e degli edifici di cui al n. 127quinquies”.

La legge n. 847/1964 che il Tu Edilizia includono i “mercati di quartiere” tra le opere di urbanizzazione secondaria e quindi agevolabili.

L’Agenzia delle entrate con diversi documenti di prassi, ha chiarito che le opere di urbanizzazione secondaria sono quelle destinate a produrre servizi di interesse collettivo, in materia di economica, istruzione, cultura e tempo libero, all’interno di un centro abitato, con lo scopo di migliorare il livello qualitativo di vita dei propri abitanti.

In sostanza, secondo le finalità della norma, sono agevolabili anche le opere di urbanizzazione che, seppur non necessarie alla soddisfazione dei bisogni primari dei cittadini, sono indispensabili per alzare gli standard qualitativi dei servizi collettivi ricevuti dalla comunità.

Dall'istanza si evince che l'oggetto del contratto di appalto del Comune comprende sia la ristrutturazione edilizia del “vecchio mercato” e la riqualificazione delle aree adiacenti sia la realizzazione del “nuovo mercato”.

Pertanto, in base a quanto su esposto, l’Amministrazione finanziaria ritiene che spetti l'aliquota agevo9lata al 10% ad entrambe le opere e nel dettaglio:- riguardo al recupero del “vecchio mercato”, può trovare applicazione l’aliquota del 10% ai sensi del citato numero 127-quaterdecies della Tabella A, parte terza, allegata al decreto Iva se rispettate le caratteristiche definite dal Tu Edilia e dalla circolare n. 57/1998, con particolare riferimento al possesso del titolo abilitativo

- e Iva al 10% anche per la realizzazione del “nuovo mercato” ai sensi del combinato disposto dei numeri 127-quinquies e 127-septies richiamati della Tabella A, parte terza, del decreto Iva. L’agevolazione può essere applicata a prescindere dal fatto che la struttura andrà a ospitare per un periodo limitato di tre anni gli operatori del ''vecchio mercato'' e che al termine del periodo di utilizzo verrà ricollocata in prossimità di un altro e diverso mercato di quartiere per provvedere allo stesso intervento di ristrutturazione. In estrema sintesi, quel che conta è che l’opera risulti di urbanizzazione secondaria, destinata al servizio di zone urbanizzate o da urbanizzare, e che sia diretta a innalzare il livello qualitativo dei residenti di un determinato centro abitato.

-

Agenzie interinali: proroghe oltre il limite se si prova la temporaneità

I contratti i lavoro interinale a tempo determinato possono essere reiterati solo per esigenze temporanee, anche oltre il termine di 36 mesi . La specificazione ( non del tutto chiarificatrice) arriva dalla Cassazione con la sentenza 23445 del 2023 . Vediamo di seguito e i dettagli del caso analizzato nella nuova pronuncia

Il caso riguardava una lavoratrice che aveva chiesto al tribunale la conversione del rapporto di lavoro in contratto a tempo indeterminato con la ditta utilizzatrice a seguito di 4 contratti a termine in somministrazione, con le stesse mansioni e senza soluzione di continuità, con superamento del limite di 36 mesi stipulati tramite una agenzia interinale multinazionale

Il ricorso veniva accolto dal Tribunale ma respinto dalla Corte d'appello che riteneva anche non vi fosse motivo di rimettere la questione alla Corte costituzionale ovvero alla Corte di Giustizia UE, chiesto dalla ricorrente, in quanto esistono già nel nostro ordinamento strumenti adeguati per sanzionare il ricorso abusivo all’istituto della somministrazione da parte dell’utilizzatore

La corte territoriale osservava in fatti che sulla base della legge vigente all'epoca dlgs 276 2003 il superamento del limite temporale non significava automaticamente mancanza di temporaneità dell' impiego. Concludeva quindi che nessuna conversione del rapporto poteva essere disposta nei confronti della ditta utilizzatrice ne dell'agenzia

La lavoratrice fa appello in cassazione denunciando in particolare il fatto che sia stato posto a suo carico l’onere della prova circa la sussistenza delle ragioni legittimanti il ricorso alla somministrazione anziché del datore di lavoro.

Veniva chiesto inoltre di sottoporre alla Corte di Giustizia dell’Unione Europea, la seguente questione pregiudiziale in ordine all’interpretazione dell’art. 5.5 Direttiva 19 novembre 2008 n. 2008/104/CE sul lavoro tramite agenzia interinale:

“Se l’art. 5.5 della Direttiva 19 novembre 2008, n. 2008/104/CE debba essere interpretato nel senso che osti all’applicazione del D.Lgs. 276/2003, come modificato dal D.L. 34/2014, che:

a) non prevede limiti alle missioni successive del medesimo lavoratore presso la stessa impresa utilizzatrice;

b) non subordina la legittimità del ricorso alla somministrazione di lavoro a tempo determinato all’indicazione delle ragioni di carattere tecnico, produttivo, organizzativo o sostitutivo del ricorso alla somministrazione stessa;

c)non prevede il requisito della temporaneità dell’esigenza produttiva propria dell’impresa utilizzatrice quale condizione di legittimità del ricorso a tale forma di contratto di lavoro”.

Su questo la cassazione osserva che la Corte di Giustizia UE si è nel frattempo già espressa con sentenza del data 14 ottobre 2020, JH c. KG, C681/2018. Su queste basi la Cassazione ribadisce che

malgrado la direttiva non contenga alcuna previsione esplicita sulla durata temporanea del lavoro tramite agenzia interinale " tale requisito è da considerare come implicito ed immanente del

lavoro tramite agenzia interinale, in conformità agli obblighi imposti dal diritto dell’Unione.(..) E’ compito dunque del giudice di merito stabilire caso per caso, alla luce di tutte le circostanze pertinenti, se la reiterazione delle missioni del lavoratore presso l’impresa utilizzatrice abbia oltrepassato il limite di una durata che possa ragionevolmente considerarsi temporanea, sì da realizzare una elusione delle norme imperative ai sensi dell’art. 1344 c.c. e, specificamente, degli obblighi e delle finalità imposti dalla Direttiva, da cui discende, secondo l’ordinamento interno, la nullità dei contratti".

La Cassazione evidenzia che nel caso in esame lo scrutinio pur compiuto dalla Corte territoriale sullo stesso tema è risultato parziale e comunque non conforme ai principi di diritto: la Corte di appello infatti si è limitata ad escludere un ricorso abusivo dell’istituto della somministrazione pur avendo accertato che le missioni corrispondenti ai tre contratti di somministrazione a termine, sempre per la medesima unica lavoratrice e per identiche mansioni specifiche, inquadrate ogni volta nel medesimo livello contrattuale, si erano succedute presso la stessa utilizzatrice senza “interruzioni tra una missione e l’altra”, per un tempo complessivo di oltre quattro anni (senza determinare precisamente tuttavia il numero complessivo di giorni), in ogni caso superiore senz’altro, e non di poco, al tempo complessivo di 36 mesi".

Si sottolinea quindi come invece incombeva sul giudice di merito stabilire se " la reiterazione delle missioni della lavoratrice, senza soluzione di continuità, presso l’impresa utilizzatrice avesse oltrepassato il limite di una durata che possa ragionevolmente considerarsi temporanea".

Gli ermellini richiedono quindi di valutare la temporaneità di una mansione lavorativa anche al di la della durata che superi il limite stabilito per legge . Non si specificano però i principi su cui basare tale giudizio.

Il ricorso è accolto con rinvio per un nuovo giudizio.

-

Marchi+, Brevetti+, Disegni+: pubblicati i Bandi 2023

Con la pubblicazione dei nuovi Bandi 2023, diventano operative per l’annualità 2023 le misure:

per la richiesta di contributi agevolativi alle piccole e medie imprese per favorire:

- la brevettabilità delle innovazioni tecnologiche

- la valorizzazione di idee e progetti.

Le domande potranno essere presentate a partire:

- dal 24 ottobre 2023 per Brevetti+

- dal 7 novembre 2023 per Disegni+

- dal 21 novembre 2023 per Marchi+

Ricordiamo che nella GU n 162 del 13 luglio, è stato pubblicato il decreto 16 giugno 2023 con la programmazione per l'annualità 2023 per l'immediata riapertura dei bandi Brevetti+, Disegni+ e Marchi+ al fine di assicurare continuità al sostegno delle piccole e medie imprese per la valorizzazione dei titoli di proprietà industriale.

Gli importi delle risorse finanziarie disponibili ammontano a:

- euro 20.000.000,00 per la misura Brevetti+.

Ricrodiamo che la misura è rivolta a favorire lo sviluppo di una strategia brevettuale e l’accrescimento della capacità competitiva delle micro, piccole e medie imprese, attraverso la concessione ed erogazione di incentivi per l’acquisto di servizi specialistici finalizzati alla valorizzazione economica di un brevetto in termini di redditività, produttività e sviluppo di mercato; - euro 10.000.000,00 per la misura Disegni+.

Ricordiamo che la misura è rivolta a supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale; - euro 2.000.000,00 per la misura Marchi+.

Ricordiamo che con la misura si intende supportare le imprese di micro, piccola e media dimensione nella tutela dei marchi all’estero mediante agevolazioni concesse nella forma di contributo in conto capitale, attraverso le seguenti Misure agevolative:- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO

(Ufficio dell’Unione europea per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici; - Misura B – Agevolazioni per favorire la registrazione di marchi internazionali presso OMPI (Organizzazione Mondiale per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici.

- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO

-

Certificati online in bollo: possibile richiederli dal 2 agosto sul portale ANPR

ANPR Anagrafe nazionale unica per tutti, con un avviso del 2 agosto informa che dalla stessa data è disponibile una nuova funzionalità per i certificati online.

Nel dettaglio, è attiva la possibilità per il cittadino di richiedere sul portale Anagrafe (ANPR) un certificato in bollo, per se stesso o un familiare, tramite un versamento online.

Il servizio è reso possibile grazie al collegamento tra l’area riservata di ANPR e PagoPA, la piattaforma di pagamenti della pubblica amministrazione

L’attivazione di questa nuova funzionalità consente, a chi lo desidera, di ottenere i certificati anagrafici in bollo senza doversi recare allo sportello fisico, avvicinando così sempre di più i bisogni del cittadino con i servizi della pubblica amministrazione.

ANPR: che cos'è

Il progetto ANPR è un progetto del ministero dell’Interno la cui realizzazione è affidata a Sogei, partner tecnologico dell’amministrazione economico-finanziaria, che ha curato anche lo sviluppo del nuovo portale.

Il Dipartimento per la trasformazione digitale della Presidenza del Consiglio dei Ministri è titolare del coordinamento tecnico-operativo dell’iniziativa.

L’innovazione dell’Anagrafe Nazionale ANPR è un sistema integrato, efficace e con alti standard di sicurezza, che consente ai Comuni di interagire con le altre amministrazioni pubbliche.

L’articolo 62, comma 3, quinto periodo, del CAD, come modificato dall’articolo 39 del decreto-legge 31 maggio 2021, n. 77, convertito, con modificazioni, dalla legge 29 luglio 2021, n. 108, nella formulazione previgente disponeva che: «La certificazione dei dati anagrafici in modalità telematica è assicurata dal Ministero dell’Interno tramite l’ANPR mediante l’emissione di documenti digitali muniti di sigillo elettronico qualificato, ai sensi del Regolamento (UE) n. 910/2014 del Parlamento europeo e del Consiglio, del 23 luglio 2014, esenti da imposta di bollo limitatamente all’anno 2021».

Certificati on line: quali si possono scaricare

Su sito ANPR (accedi da qui) sono disponibili 14 tipologie di certificati scaricabili on line:

- anagrafico di nascita;

- anagrafico di matrimonio;

- di cittadinanza;

- di esistenza in vita;

- di residenza;

- di residenza AIRE;

- di stato civile;

- di stato di famiglia;

- di residenza in convivenza;

- di stato di famiglia AIRE;

- di stato di famiglia con rapporti di parentela;

- di stato libero;

- anagrafico di unione civile;

- di contratto di convivenza.

E' possibile chiedere i certificati singolarmente oppure in forma contestuale, cioè riunendo diverse tipologie di dati in un unico certificato.

Ogni certificato viene prodotto in formato pdf non modificabile e riporta il logo del Ministero dell’Interno e la dicitura “Anagrafe Nazionale della Popolazione Residente”.

Inoltre, contiene il QR code e il sigillo elettronico qualificato del Ministero dell’Interno, non visibile a occhio nudo, che ne garantiscono l’autenticità, l’integrità e il non ripudio.

Certificati on line: validità

I certificati sono validi e utilizzabili solo nei rapporti tra privati.

Nei rapporti con gli organi della Pubblica Amministrazione e i gestori di pubblici servizi, i certificati sono sempre sostituiti dalle autocertificazioni.

Certificati on line: come richiederli

Accedendo all’area riservata tramite:

e poi accedendo al servizio Certificati è possibile selezionare in autonomia tutte le informazioni necessarie alla richiesta del certificato per sé stesso o per un componente della propria famiglia anagrafica, la tipologia e l’emissione con bollo o esenti da bollo.

Attenzione, il servizio, inoltre, consente la visione dell'anteprima del documento per verificare la correttezza dei dati e di poterlo scaricare in formato pdf o riceverlo via mail.

Potrebbe interessarti anche: Cambio residenza on line: come procedere con CIE.

-

Tassazione decreti esproprio: le entrate quantificano le imposte

Con risposta a interpello n 410 del 1 agosto le entrate forniscono chiarimenti sulla tassazione da applicare, ai fini delle imposte ipotecaria e catastale, ai decreti di esproprio con cui é disposto il trasferimento contestuale della proprietà di più beni immobili (appartenenti ad una o più ditte proprietarie) in favore di un unico beneficiario (soggetto, pubblico o privato, in cui favore è emesso il decreto di esproprio) – articolo 10 del decreto legislativo 14 marzo 2011, n. 23.

L'agenzia replica ad un istante, l'Ufficio Speciale Grandi Opere della Regione. che è chiamato a svolgere le funzioni di ''Autorità Espropriante'' ai sensi del d.P.R. 8 giugno 2001, n. 32 e che, nell'ambito dei procedimenti espropriativi per pubblica utilità di competenza, cura la repertoriazione, registrazione, trascrizione e voltura catastale degli atti conclusivi del procedimento espropriativo (ovvero del decreto di esproprio e/o dell'atto di cessione volontaria).

L'agenzia ricorda che con alcuni documenti di prassi è stato chiarito che, ai fini delle imposte di registro, ipotecarie e catastali, i decreti di esproprioche prevedono distinti trasferimenti immobiliari in capo a soggetti diversi sono qualificabili ''atti plurimi'', in quanto, pur costituendo formalmente un solo provvedimento, contengono più disposizioni negoziali che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, poiché si riferiscono a soggetti e oggetti espropriati distinti ed autonomi.

Ad essi, pertanto, vanno applicate le imposte in relazione a quanti sono i trasferimenti posti in essere, distintamente per ciascuno.

Per quanto concerne la misura delle imposte si fa presente che l'articolo 10 del decreto legislativo 14 marzo 2011, n. 23 prevede, in via generale, che per gli atti a titolo oneroso traslativi o costitutivi di diritti reali immobiliari soggetti all'imposta proporzionale di registro di cui all'articolo 1 della Tariffa, Parte prima, allegata al TUR, tutti gli atti e le formalità direttamente conseguenti posti in essere per effettuare gli adempimenti presso il catasto e i registri immobiliari sono esenti dall'imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie e sono soggetti a ciascuna delle imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna (cfr. la citata circolare n. 2/E del 2014).

Pertanto, per i trasferimenti a favore degli enti pubblici territoriali soggetti ad imposta proporzionale di registro di cui all'articolo 1 della citata Tariffa, le imposte ipotecaria e catastale devono essere applicate nella misura fissa di 50 euro ciascuna (cfr. citata circolare n. 2/E, paragrafo 1.4).

Con riferimento ai decreti di esproprio in esame deve ritenersi che le imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna debbano applicarsi in relazione a ciascuna autonoma disposizione contenuta nel provvedimento.

In altri termini, per ogni decreto di esproprio comportante il trasferimento contestuale della proprietà di più beni immobili in favore di un unico beneficiario come è l'istante ente pubblico, sono applicabili tante imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna, per ciascun trasferimento giuridicamente autonomo posto in essere, in quanto riferibile a soggetti e beni espropriati distinti ed autonomi, indipendentemente dalla valenza che ai fini catastali viene conferita alla nozione di ''ditta proprietaria''.

Per completezza, si sottolinea che la ''ditta'' catastale è costituita dalla/e persona/ e del proprietario o del possessore, nonché della/e persona/e che gode di diritti reali sul bene immobile iscritto in catasto.

In altri termini è il complesso degli intestati, ed è quindi una elencazione di tutte le persone fisiche e giuridiche che hanno sul bene immobile iscritto in catasto titolo di proprietà o condominio ovvero diritto reale di godimento.

Tassazione decreti esproprio: riepilogo delle norme

Le Entrate ricordano innazitutto che gli atti e i provvedimenti con i quali è disposto l'asservimento coattivo di aree sono riconducibili, ai fini dell'imposta di registro, nell'ambito applicativodell'articolo 1 della Tariffa, Parte I, allegata al d.P.R. 26 aprile 1986, n. 131 (TUR) ossia sono assoggettati a tassazione in misura proporzionale.

Gli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi».

In materia si richiamano, tra le altre, le risoluzioni 30 maggio 1990, n. 310163 e 22 giugno 2000, n. 92.

Ai fini di individuare la corretta tassazione degli atti contenenti una pluralità di disposizioni occorre richiamare l'articolo 21 del TUR, il quale stabilisce che: «se un atto contiene più disposizioni che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto» (cfr. comma 1); «se le disposizioni contenute nell'atto derivano necessariamente, per la loro intrinseca natura, le une dalle altre, l'imposta si applica come se l'atto contenesse la sola disposizione che dà luogo alla imposizione più onerosa» (cfr. comma 2).

Al riguardo si precisa che per ''disposizione'' si intende una convenzione negoziale suscettibile di produrre effetti giuridici valutabili autonomamente, in quanto in sé compiuta nei suoi riferimenti soggettivi, oggettivi e causali.

Con la circolare 21 febbraio 2014, n. 2/E è stato precisato che si realizza un atto plurimo nel caso, ad esempio, di unico venditore che vende vari immobili, ciascuno a un diverso acquirente; in tale ipotesi, ogni disposizione rimane assoggettata ad autonoma tassazione.

Pertanto, ai sensi dell'articolo 21 del TUR, il principio generale a cui conformare la tassazione, ai fini dell'imposta di registro, è quello secondo il quale in presenza di un atto contenente più disposizioni, ciascuna disposizione soggiace ad autonoma imposizione, salvo quelle derivanti necessariamente, per la loro intrinseca natura, le une dalle altre.

Ai fini dell'applicazione delle imposte ipotecaria e catastale, si rappresenta che per calcolo dell'imposta complessivamente dovuta per gli atti caratterizzati dalla presenza di più disposizioni in cui ciascuna soggiace ad autonoma imposizione, con la citata circolare n. 2/E del 2014 è stato ribadito il principio secondo cui ogni trasferimento immobiliare è soggetto alle proprie imposte.

Con riferimento ai decreti di esproprio in esame deve ritenersi, pertanto, che le imposte ipotecaria e catastale nella misura fissa di euro 50 ciascuna debbano applicarsi in relazione a ciascuna autonoma disposizione contenuta nel provvedimento, come sopra individuata.

Allegati: -

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

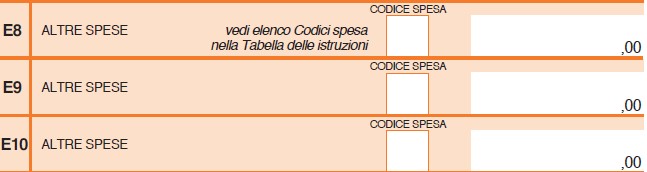

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

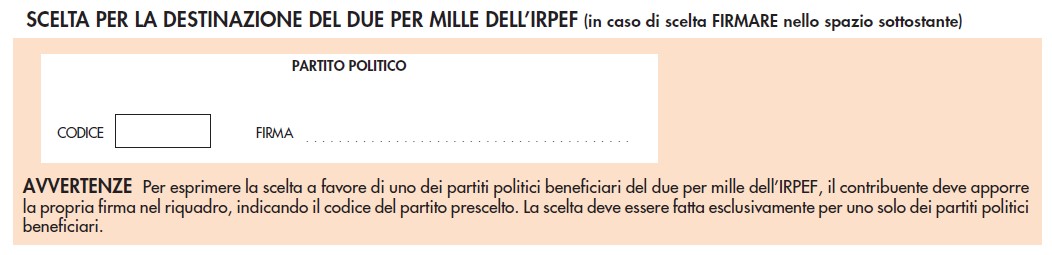

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).

-

Svizzera fuori dalla black list: i vantaggi per i contribuenti

Con Decreto Mef del 20 luglio pubblicato in GU n 175 del 28 dello stesso mese, la Svizzera è ufficialmente fuori dalla black list.

Nel dettaglio, dall'elenco di cui all'art. 1 del decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale n. 107 del 10 maggio 1999, è eliminato, con efficacia dal periodo d'imposta successivo a quello in corso alla data di pubblicazione del decreto nella Gazzetta Ufficiale, il seguente Stato: «Svizzera».

Svizzera fuori dalla black list con decorrenza 2024

La Svizzera a partire dal 2024 non è più considerato un paradiso fiscale. Il DM Giorgetti dà attuazione a quanto previsto dalla legge che recepisce la convenzione tra Roma e Berna e contiene la nuova disciplina dei lavoratori frontalieri.

Dal canto contribuenti, questo significa il venir meno dell’onere della prova sul trasferimento di resindenza considerato fittizio dal Fisco per i paesi black list.

L'uscita delle Svizzara dall'elenco suddetto ha il vantaggio che non scatterà:

- il raddoppio delle sanzioni per le violazioni dell’obbligo del monitoraggio fiscale, ossia l’indicazione nel quadro RW del modello Redditi dei dati sulle proprietà immobiliari o finanziarie detenute all’estero,

- il raddoppio dei termini di accertamento, che avrebbe comportato la possibilità per l’amministrazione finanziaria di disporre di 10 anni per effettuare i controlli.

Ricordiamo che la misura era stata già annunciata lo scorso 20 aprile dallo stesso Ministero delle Finanze.

Black list: l'elenco dei paesi inclusi

Ai sensi dell'art 1 del DM 4 maggio 1999 del MEF si considerano fiscalmente privilegiati, ai fini dell'applicazione dell'art. 2, comma 2-bis del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, i seguenti Stati e territori:

- Alderney (Aurigny); Andorra (Principat d'Andorra); Anguilla; Antigua e Barbuda (Antigua and Barbuda); Antille Olandesi (Nederlandse Antillen); Aruba; Bahama (Bahamas); Bahrein (Dawlat al-Bahrain); Decreto del 4 maggio 1999 – Min. Finanze Pagina 2 Barbados; Belize; Bermuda; Brunei (Negara Brunei Darussalam); (Paese eliminato dalla lista ai sensi dell'art. 2 decreto 27 luglio 2010); Costa Rica (Republica de Costa Rica);

- Dominica; Emirati Arabi Uniti (Al-Imarat al-'Arabiya al Muttahida); Ecuador (Repuplica del Ecuador); Filippine (Pilipinas); Gibilterra (Dominion of Gibraltar); Gibuti (Djibouti); Grenada; Guernsey (Bailiwick of Guernsey); Hong Kong (Xianggang); Isola di Man (Isle of Man); Isole Cayman (The Cayman Islands); Isole Cook; Isole Marshall (Republic of the Marshall Islands); Isole Vergini Britanniche (British Virgin Islands); Jersey; Libano (Al-Jumhuriya al Lubnaniya); Liberia (Republic of Liberia); Liechtenstein (Furstentum Liechtenstein);

- Macao (Macau); Malaysia (Persekutuan Tanah Malaysia); Maldive (Divehi); (Paese eliminato dalla lista ai sensi dell'art. 2 decreto 27 luglio 2010); Maurizio (Republic of Mauritius); Monserrat; Nauru (Republic of Nauru); Niue; Oman (Saltanat 'Oman); Panama (Republica de Panama'); Polinesia Francese (Polynesie Francaise); Monaco (Principaute' de Monaco); Decreto del 4 maggio 1999 – Min. Finanze Pagina 3 Sark (Sercq); Seicelle (Republic of Seychelles);

- Singapore (Republic of Singapore); Saint Kitts e Nevis (Federation of Saint Kitts and Nevis); Saint Lucia; Saint Vincent e Grenadine (Saint Vincent and the Grenadines); Svizzera (Confederazione Svizzera) (Cancellata con decorrenza 2024)

- Taiwan (Chunghua MinKuo); Tonga (Pule'anga Tonga); Turks e Caicos (The Turks and Caicos Islands); Tuvalu (The Tuvalu Islands); Uruguay (Republica Oriental del Uruguay); Vanuatu (Republic of Vanuatu); Samoa (Indipendent State of Samoa)