-

Codice tributo Ires premiale: l’ADE pubblica la risoluzione

Con Risoluzione n 57 del 17 ottobre le Entrate hanno pubblicato il codice tributo per l'Ires premiale istituita dalla legge di Bilancio 2025.

Con la risoluzione si da il via alla possibilità di utilizzare il beneficio.

Leggi anche: IRES premiale: regole, condizioni e cause di decadenza

Codice tributo Ires premiale: l’ADE pubblica la risoluzione

L’articolo 1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207 ha introdotto, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, una riduzione di quattro punti percentuali dell’aliquota dell’imposta sul reddito delle società (IRES) di cui all’articolo 77 del testo unico delle imposte sui redditi.

Con decreto 8 agosto 2025 del Ministero dell’Economia e delle finanze sono state adottate le disposizioni di attuazione dell’articolo 1, commi da 436 a 444, della citata legge n. 207 del 2024.In particolare, l’articolo 12, comma 2, ha previsto che ai fini del monitoraggio di cui all’articolo 17, comma 12, della legge 30 dicembre 2009, n. 196, l’Agenzia delle entrate istituisce appositi codici tributo per i versamenti dell’IRES ridotta.

Tanto premesso, per consentire il versamento, tramite modello F24, dell’IRES con aliquota ridotta ai sensi della normativa in argomento, si istituiscono i seguenti codici tributo:

- “2048” denominato “IRES – articolo 1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207 – Acconto seconda rata o in unica soluzione”;

- “2049” denominato “IRES – articolo 1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207 – Saldo”.

-

Carta dedicata a te 2025: riconferma fino al 2027

Il Ministero dell’Agricoltura, della Sovranità Alimentare e delle Foreste (MASAF), di concerto con il Ministero delle Imprese e del Made in Italy, il Ministero del Lavoro e e il Ministero dell’Economia ha emanato il decreto 30 luglio 2025, pubblicato in Gazzetta Ufficiale n. 186 del 12 agosto 2025, che disciplina l’erogazione del contributo economico di 500 euro per l’acquisto di beni alimentari di prima necessità a favore dei nuclei familiari in stato di bisogno.

La misura, finanziata con 500 milioni di euro per il 2025 più le eventuali economie residue del “Fondo alimentare 2024”, mira a sostenere le famiglie colpite dal caro vita e a favorire un’equa distribuzione delle risorse sull’intero territorio nazionale.

Con il messaggio 2519 del 1 settembre 2025 INPS ha chiarito le indicazioni operative per.

- l’accesso alla misura in oggetto e per

- la gestione degli elenchi da parte degli operatori abilitati dei Comuni.

Con messaggio 2623 del 9 settembre l'istituto informa che in data 10 settembre 2025 alle ore 14:00, nell’applicativo web dedicato ai Comuni, sarà aperto il servizio in cui sono inserite le liste dei beneficiari per l’erogazione del contributo per l’annualità 2025.

AGGIORNAMENTO 19 OTTOBRE 2025

Il consiglio dei ministri del 18 ottobre 2025 ha approvato nella bozza della legge di bilancio per il 2026 anche lo stanziamento di 500 milioni annui per il rinnovo della Carta dedicata a te per le annualità 2026 e 2027. La bozza del testo deve essere comunque approvata dal Parlamento e successivamente saranno definiti i requisiti di accesso.

Vediamo di seguito tutte le istruzioni 2025

Requisiti per ottenere il contributo

Possono beneficiare del contributo i nuclei familiari residenti in Italia che, alla data di pubblicazione del decreto, possiedano:

- ISEE ordinario in corso di validità non superiore a 15.000 euro annui;

- iscrizione di tutti i componenti nell’Anagrafe comunale della popolazione residente.

Sono esclusi i nuclei che includono percettori di:

- Assegno di inclusione o Reddito di cittadinanza;

- Carta acquisti o altre misure di sostegno al reddito (nazionali, regionali o comunali);

- Trattamenti come NASPI, DIS-COLL, indennità di mobilità, CIG, fondi di solidarietà o altre integrazioni salariali.

Il contributo è unico per nucleo familiare e ammonta a 500 euro.

Modalità di erogazione, utilizzo – Accreditamento degli esercizi commerciali

L’erogazione avverrà tramite carte elettroniche prepagate e ricaricabili Postepay, messe a disposizione da Poste Italiane e consegnate agli aventi diritto a partire da settembre 2025.

Le carte saranno operative solo dopo l’accredito e dovranno essere utilizzate per il primo pagamento entro il 16 dicembre 2025, pena la decadenza del beneficio.

L’importo dovrà essere interamente speso entro il 28 febbraio 2026 e potrà essere utilizzato esclusivamente per l’acquisto dei beni alimentari di prima necessità indicati nell’allegato al decreto, con esclusione delle bevande alcoliche.

Tra i prodotti ammessi: carne, pesce, latte e derivati, uova, oli, pane, pasta, riso, cereali, ortaggi, frutta, legumi, alimenti per l’infanzia, miele, zucchero, caffè, prodotti DOP e IGP.

Gli esercizi commerciali che intendono accettare le carte dovranno presentare domanda al MASAF e aderire a piani di contenimento dei costi dei beni alimentari, anche tramite sconti per i possessori delle carte.

Infine, il Ministero promuoverà una campagna di comunicazione nazionale e locale, con il coinvolgimento dei Comuni, per informare i potenziali beneficiari e garantire un’ampia diffusione della misura.

Individuazione e priorità dei beneficiari

L’INPS rende disponibile ai Comuni l’elenco dei beneficiari, stilato secondo questa priorità:

- nuclei con almeno tre componenti, di cui uno nato entro il 31 dicembre 2011 (priorità in base all’ISEE più basso);

- nuclei con almeno tre componenti, di cui uno nato entro il 31 dicembre 2007;

- nuclei con almeno tre componenti, a parità di condizioni con priorità all’ISEE inferiore.

I Comuni potranno assegnare eventuali carte residue anche a nuclei unipersonali in effettivo stato di bisogno.

Il numero di carte attribuite a ciascun Comune sarà calcolato per metà in base alla popolazione residente e per metà considerando la distanza del reddito pro capite comunale rispetto alla media nazionale.Le carte sono ritirate dai beneficiari del contributo presso gli uffici postali abilitati al servizio, secondo un criterio di scaglionamento, e non sono fruibili, con decadenza dal beneficio, se non viene effettuato il primo pagamento entro il 16 dicembre 2025.

Come vengono individuati i beneficiari – gestione elenchi comunali

Come detto i beneficiari non devono presentare domanda: sono automaticamente individuati tra i nuclei familiari residenti in Italia con:

- iscrizione all’Anagrafe della popolazione residente;

- ISEE ordinario valido non superiore a 15.000 euro.

- Esclusi: nuclei con percettori di Assegno di inclusione, Reddito di cittadinanza, Carta acquisti o altre misure di sostegno economico; nuclei con percettori di NASpI, DIS-COLL, CIG, mobilità o altre integrazioni salariali.

INPS precisa che il numero massimo di carte per il 2025 è pari a 1.157.179.

Le carte già in uso negli anni precedenti restano valide se il beneficiario è riconfermato.

Il primo utilizzo del contributo 2025 va effettuato entro il 16 dicembre 2025, altrimenti si decade dal diritto.

La procedura e i termini

Come detto INPS aprirà il 10 settembre nella piattaforma dedicata, le liste dei beneficiari, ordinate secondo i criteri sopracitati, quindi :

- I Comuni hanno 30 giorni per verificare residenza ed eventuali incompatibilità, consolidando le liste.

- INPS rende definitivi gli elenchi e li trasmette a Poste Italiane, che attiva le carte.

- I Comuni pubblicano l’elenco definitivo dei beneficiari e inviano comunicazioni con le istruzioni di ritiro alle famiglie.

I rapporti operativi con i cittadini sono gestiti dai Comuni e da Poste Italiane (solo per la parte carta).

Gestione degli elenchi

I Comuni possono accedere all’applicativo web tramite il sito istituzionale www.inps.it, nell’Area tematica “Accesso ai servizi “l’INPS e i Comuni”, al menu “Servizi al cittadino”, selezionando la voce “Servizi” e poi “Carta dedicata a te”.

Gli operatori comunali possono accedere previa specifica abilitazione al servizio “Carta dedicata a te”, da richiedere con le modalità indicate nel citato messaggio n. 2519/2025. Una volta effettuato l’accesso all’applicativo web, dalla home page del sito istituzionale, gli stessi operatori possono visualizzare le liste dei beneficiari selezionati e selezionabili individuati tra i soggetti in possesso dei requisiti e secondo i criteri previsti dalla normativa di riferimento.

INPS rammenta che i Comuni devono provvedere a consolidare, inderogabilmente, le liste dei beneficiari entro le ore 14.00 del 9 ottobre 2025, data di chiusura definitiva dell’applicativo web.

Nell’applicativo web messo a disposizione da INPS, gli operatori comunali possono utilizzare diverse funzioni:

- Beneficiari selezionabili: designazione e motivazione delle esclusioni.

- Esclusione beneficiario: in caso di assenza requisiti (es. misura incompatibile).

- Riammissione beneficiari: reintegro in graduatoria se tornano disponibili carte.

- Verifica comune residenza: per correggere eventuali errori ANPR.

- Blocca nucleo-trasferito: per beneficiari spostati ad altro Comune senza requisiti.

- Modifica indirizzo/CAP: aggiornamento dati anagrafici.

- Consolida liste beneficiari: chiusura definitiva della graduatoria.

- Sblocca consolidamento: riapertura in caso di necessità, entro i termini.

- Ricerca beneficiario: funzione rapida per Comuni medio-grandi.

Le istruzioni sono disponibili in un manuale nell’applicativo web.

L' Accesso avviene tramite area “INPS e i Comuni” sul sito INPS, sezione “Servizi al cittadino” → “Carta Dedicata a te”.

Per ottenere l’abilitazione, i Comuni devono inviare modulo MV62 via PEC alle strutture INPS territoriali, allegando documento d’identità dell’operatore e del firmatario. Gli operatori già abilitati negli anni passati non devono ripresentare la richiesta.

Le strutture territoriali INPS daranno priorità massima alle abilitazioni e al supporto tecnico, per consentire ai Comuni di rispettare i tempi previsti

Quali sono i beni di prima necessità

Come indicato, il contributo è destinato all'acquisto di beni alimentari di prima necessità, come indicati nell'allegato 1 al decreto e che qui elenchiamo, con esclusione di qualsiasi tipologia di bevanda alcolica.

- Carni suine, bovine, avicole, ovine, caprine, cunicole;

- Pescato fresco;

- Tonno e carne in scatola;

- latte e suoi derivati;

- uova;

- oli d'oliva e di semi;

- prodotti della panetteria (sia ordinaria che fine), della pasticceria e della biscotteria;

- pizza e prodotti da forno surgelati;

- paste alimentari;

- riso, orzo, farro, avena, malto, mais e qualunque altro cereale;

- farine di cereali;

- ortaggi freschi, lavorati, e surgelati;

- pomodori pelati e conserve di pomodori;

- legumi; semi e frutti oleosi;

- frutta di qualunque tipologia;

- alimenti per bambini e per la prima infanzia (incluso latte di formula);

- lieviti naturali;

- miele naturale;

- zuccheri;

- cacao in polvere;

- cioccolato;

- acque minerali;

- aceto di vino;

- caffe', te', camomilla;

- prodotti DOP e IGP.

-

Formazione commercialisti: esonero per gli over 65

Pubblicato sul Bollettino Ufficiale del Ministero della Giustizia del 15 ottobre il nuovo Regolamento per la formazione dei Commercialisti.

Già annunciato all'atto dell'approvazione dal CNDCEC e poi inviato al Ministero per parere vincolante, esso contiene diverse importanti novità, prima tra tutte l'esonero formativo per i professionisti over 65 e la riduzione del monte ore per i genitori di bambini piccoli.

Vediamo maggiori dettagli.

Formazione professionale commercialisti: esonero per gli over 65

Le modifiche al regolamento della formazione professionale continua approvate il 30 luglio, secondo il Presidente De Nuccio “puntano a semplificare, alleggerire e avvicinare le regole alle reali esigenze degli iscritti”.

Tra le novità più significative spicca l’esonero totale dall’obbligo formativo per i professionisti che abbiano compiuto 65 anni nel corso del triennio di riferimento.

Come evidenziato dal CNDCEC la misura riguarda l’intero ammontare dei crediti richiesti, 90 nel triennio, e rappresenta un “riconoscimento concreto al valore di un’intera carriera spesa con dedizione nella professione”.

Il testo, trasmesso al Ministero della Giustizia per il parere vincolante, è stato approvato il 25 settembre e poi pubblicato sul Bollettino ufficiale il 15 ottobre.

Attenzione al fatto che, le novità entrano in vigore dal 1° gennaio 2026.

Secondo De Nuccio si tratta di: “Un passo avanti che dà forma normativa a ciò che per molti è una fatica quotidiana”.

Il regolamento aggiornato inserisce inoltre la materia delle “pari opportunità” tra gli ambiti obbligatori di aggiornamento, in linea con i principi di inclusione e uguaglianza che, per il presidente della categoria “oggi più che mai devono orientare le professioni ordinistiche”.

Rivisti infine anche i criteri per l’autorizzazione dei soggetti erogatori di formazione, con l’obiettivo di innalzare la qualità dell’offerta formativa.

Secondo Liliana Smargiassi consigliera del Consiglio per materia: “Con queste modifiche rispondiamo a bisogni reali, spesso trascurati: da un lato il giusto riconoscimento a chi ha speso una vita nella professione, dall’altro il sostegno a chi si trova a bilanciare lavoro e genitorialità. L’introduzione della materia “pari opportunità” rappresenta inoltre un atto di coerenza con i valori fondanti della nostra categoria”.

Vediamo la novità per i genitori di bambini piccoli.

Formazione professionale commercialisti: riduzione per i genitori di bambini piccoli

Dal 1° gennaio 2026 inizio del nuovo triennio formativo per i commercialisti con figli in età compresa tra 1 e 6 anni ci sarà una riduzione delle ore.

In particolare, potranno godere di una riduzione del 50% del monte crediti da raggiungere, che passerà da 90 a 45.

La misura è stata pensata per facilitare la conciliazione vita-lavoro e per sostenere la genitorialità.

Essa può essere fruita in tutto o in parte, da uno solo dei genitori, qualora entrambi siano iscritti all’Albo, oppure può essere ripartita tra i due, fermo restando il numero massimo di crediti riducibili, che complessivamente non può superare i 45.

Tra le altre novità, l’inserimento tra i crediti formativi obbligatori della materia delle “pari opportunità”, coerentemente con i principi di uguaglianza e inclusione promossi dall’ordinamento.

Inoltre prevista la riformulazione dell’elenco delle materie che dovranno essere trattate nello svolgimento delle attività formative.

Infine si è previsto di rafforzare il potere di vigilanza del Consiglio nazionale, che avrà la possibilità di richiedere copia degli attestati e della documentazione attestante l’effettiva partecipazione agli eventi formativi.

Allegati: -

Fabbricato pertinenziale a terzi: quando si perde l’agevolazione montana

Con la Risposta a interpello n 262 del 13 ottobre le Entrate chiariscono la Decadenza dall'agevolazione ''legge montana'', prevista dall'articolo 9, comma 2, del Decreto del Presidente della Repubblica 29 settembre 1973, n. 601, nel caso di concessione in comodato gratuito (o di affitto) di una pertinenza del maso chiuso.

Decadenza agevolazione montana: maso chiuso

Il Dpr n. 601/1973, all’articolo 9, riconosce agevolazioni fiscali per l’acquisto di fondi rustici in territori montani, a favore di coltivatori diretti e imprenditori agricoli professionali (IAP).

L’incentivo consiste in:

- registro e ipotecaria in misura fissa;

- esenzione da imposta catastale e di bollo.

La misura pensata per favorire la permanenza e la valorizzazione dell’attività agricola in montagna, si applica anche a soggetti non iscritti alla previdenza agricola, purché si impegnino a coltivare o condurre il fondo per almeno cinque anni.

Il regime agevolato si applica solo se il soggetto acquirente:

- è coltivatore diretto o IAP iscritto alla previdenza agricola;

- oppure si impegna a coltivare personalmente il fondo per 5 anni, tramite dichiarazione inserita nell’atto.

In caso di inadempimento, come cessazione della coltivazione, alienazione del fondo o uso difforme dei beni, prima del quinquennio, il beneficiario decade dalle agevolazioni e deve versare le imposte ordinarie con sanzioni e interessi.

La Risposta n. 262 del 13 ottobre 2025 dell’Agenzia delle Entrate chiarisce un caso concreto che riguarda proprio la decadenza dall’agevolazione in caso di concessione in godimento di una pertinenza.

Nel 2024, un contribuente ha acquistato un maso chiuso, una particolare forma di compendio agricolo, beneficiando delle agevolazioni previste dalla legge montana, dichiarando nell’atto l’impegno a coltivare i terreni per cinque anni. Inoltre, ha qualificato i fabbricati del maso come pertinenze dei fondi agricoli.

Successivamente, ha manifestato l’intenzione di concedere in comodato gratuito uno degli appartamenti alla propria partner. Riteneva che ciò non compromettesse il beneficio fiscale, poiché:

- il maso comprendeva un altro alloggio destinato al conduttore;

- la partner avrebbe partecipato all’attività agricola.

L'agenzia ricorda che ai sensi dell’art. 817 del codice civile, un bene è pertinenza quando:

- è destinato in modo durevole al servizio di un altro bene (bene principale);

- esiste un rapporto funzionale effettivo e continuativo.

La pertinenza non è una mera dichiarazione, ma un giudizio di fatto, che va valutato caso per caso, anche in base alla destinazione concreta dell’immobile.

Secondo la Cassazione (sent. n. 15739/2007), per essere considerati pertinenze, i fabbricati devono avere utilità funzionale all’attività agricola, ad esempio come:

- abitazione del conduttore;

- sede operativa dell’azienda;

- locali agrituristici o magazzini agricoli.

L’Agenzia ha rilevato che la concessione a terzi, anche se gratuita, interrompe il vincolo funzionale tra fabbricato e fondo, rendendo il fabbricato non più strumentale all’attività agricola. Di conseguenza, si verifica la decadenza dall’agevolazione.

Concessione a terzi e conseguenze fiscali

Anche se l’intenzione era familiare e il fondo agricolo continua ad essere coltivato:

- l’uso del fabbricato non è più al servizio diretto dell’attività agricola;

- la partner è un soggetto terzo, quindi l’utilizzo non è conforme alla finalità agricola.

Questo comportamento, pur non essendo un’alienazione formale, altera la destinazione funzionale del bene agevolato, in contrasto con l’impegno quinquennale richiesto dalla norma.

Allegati: -

Dichiarazione IMU: è necessaria nella trasformazione urbanistica del fondo?

La Corte di Cassazione, con la sentenza n. 26921/2025 è intervenuta nuovamente su un tema cruciale per la fiscalità locale: l'obbligo di dichiarazione ICI (e, per estensione, IMU) in caso di trasformazione urbanistica di un’area da agricola a edificabile e la conseguente decorrenza del termine di decadenza per l’accertamento del Comune.

Il caso trae origine da avvisi di accertamento ICI notificati a due contribuenti per due annualità, relativi a un’area ricompresa nel comparto edificatorio di un Comunce.

I proprietari avevano contestato il valore attribuito all’area e la sua effettiva edificabilità, in considerazione dell’assenza di PUA e dei rilevanti oneri di urbanizzazione.

La Commissione tributaria regionale aveva accolto l’appello del Comune, ma i contribuenti hanno proposto ricorso per Cassazione, sollevando, tra l’altro, la questione dell’obbligo dichiarativo e della decorrenza del termine di decadenza per l’accertamento.

Dichiarazione IMU: serve per il terreno agricolo che diventa edificabile con PUA?

La Corte, dopo aver esaminato i numerosi motivi di ricorso, ha rigettato la maggior parte delle doglianze, accogliendo parzialmente solo il sesto motivo, relativo all’applicazione del cumulo giuridico delle sanzioni tributarie.

Tuttavia, ha colto l’occasione per enunciare un principio innovativo in merito all’obbligo dichiarativo.

Essa ha enunciato il seguente importante principio: "L'onere dichiarativo della variazione degli elementi di imposizione previsto dall'art. 10, comma 4, del D.Lgs. 30 dicembre 1992, n. 504 (ICI) e, nell'IMU, dall'art. 13, comma 12-ter, D.L. n. 201 del 2011 (…) non sussiste nell'ipotesi in cui la variazione consista nella sopravvenuta trasformazione di un terreno agricolo in area edificabile in forza dello strumento urbanistico generale adottato dall'ente impositore."

La Corte ha fondato il principio sulla base del regime di pubblicità legale che caratterizza gli atti di pianificazione urbanistica comunale.

Poiché l’adozione del PUC è un atto pubblico, l’informazione sulla nuova destinazione urbanistica risulta “giuridicamente conoscibile” dal contribuente.

Inoltre, ha evidenziato come sia lo stesso Comune a generare la variazione urbanistica, rendendo illogico pretendere una dichiarazione da parte del contribuente che confermi un fatto già noto all’ente impositore. In sostanza, il presupposto impositivo nasce da un atto amministrativo generale adottato dallo stesso soggetto accertatore.

-

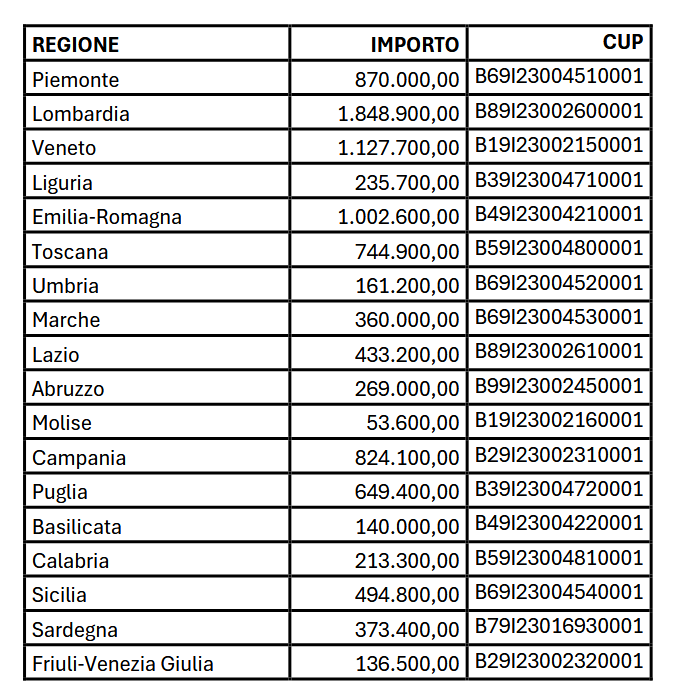

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Con il Decreto direttoriale 7 ottobre 2025 sono ripartite tra le Regioni richiedenti le risorse destinate dal decreto interministeriale 26 giugno 2025 agli interventi in favore dei mercati rionali.

Ricordiamo che si tratta di una misura di sostengo disciplinata dal Decreto Direttoriale 11 agosto 2025 che ha definito le modalità e i termini per la presentazione delle domande di accesso alle agevolazioni volte a sostenere le PMI per la partecipazione alle manifestazioni fieristiche nazionali o internazionali organizzate in Italia e gli organizzatori di manifestazioni fieristiche nazionali per la realizzazione di progetti finalizzati all’organizzazione in Italia di manifestazioni o eventi fieristici, in presenza, virtuali o “ibridi”, di rilievo internazionale per far conoscere e diffondere anche all’estero l’eccellenza del made in Italy.

Tra le linee di intervnto vi è appunto la LInea 3 gestita dalle Regioni a sostegno dei mercati rionali.

Leggi anche Bonus fiere e mercati: tutte le regole e il calendario delle domande per gli altri aiuti.

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Le Risorse stanziate a sostegno dei mercati rionali ammontano a 10 milioni di euro

L’attuazione dell’intervento volto a sostenere i mercati rionali è demandata alle Regioni. Ai fini dell’accesso alle risorse spettanti, ciascuna Regione ha presentato una specifica richiesta di assegnazione della quota di propria competenza.

Il Ministero ha adotato appunto lo specifico provvedimento per l’attribuzione alle Regioni delle risorse ad esse spettanti sulla base delle percentuali di riparto di cui al Dpcm 30 luglio 2003 e ora provvederà al conseguente trasferimento.

In particolare, con il decreto direttoriale 7 ottobre 2025 sono assegnate le risorse come segue:

.

.Sostegno ai mercati rionali: finalità degli aiuti 2025-2026

Le risorse assegnate saranno utilizzate dalle Regioni richiedenti per incentivare progetti di investimento nei mercati rionali ricadenti nel proprio territorio finalizzati all’ammodernamento, all’ampliamento, alla riqualificazione strutturale dei medesimi mercati, anche mediante interventi mirati all’efficientamento energetico o a una maggiore sostenibilità ambientale.

Nella concessione, le predette Amministrazioni daranno priorità, con le modalità da queste definite con apposito provvedimento, ai mercati rionali attrattivi sul versante turistico anche in ragione della loro caratterizzazione culturale e artistica.

-

Permessi retribuiti dipendente: quando i rimborsi al datore non sono soggetti a IVA

Con la risposta n. 261 del 2025, l’Agenzia delle Entrate ha fornito importanti chiarimenti sul trattamento ai fini IVA dei rimborsi corrisposti dagli enti locali ai datori di lavoro per le ore di permesso retribuito concesse ai propri dipendenti che ricoprono cariche elettive o amministrative.

La pronuncia nasce da un quesito presentato da un Comune, e tocca un tema centrale per la gestione fiscale degli enti pubblici: se tali somme, dopo l’abrogazione della storica norma di esenzione, debbano o meno essere considerate prestazioni imponibili IVA.Permessi retribuiti al dipendente: i rimborsi al datore non sono soggetti a IVA

L’istanza di interpello è stata presentata da un Comune che chiede di conoscere la corretta disciplina IVA da applicare ai rimborsi erogati ai datori di lavoro privati o enti pubblici economici per i permessi concessi ai dipendenti chiamati a svolgere funzioni amministrative nell’ente, ai sensi degli articoli 79 e 80 del D.Lgs. 267/2000 (TUEL).

In particolare, l’art. 80 TUEL dispone che: “Le somme rimborsate sono esenti da imposta sul valore aggiunto ai sensi dell’articolo 8, comma 35, della legge 11 marzo 1988, n. 67”.

Tuttavia, il D.L. 16 settembre 2024, n. 131, convertito con modificazioni dalla L. 14 novembre 2024, n. 166 (il cosiddetto “Decreto Salva-infrazioni”), ha introdotto all’art. 16-ter l’abrogazione del comma 35 dell’art. 8 della L. 67/1988, che sanciva proprio l’esenzione IVA per i prestiti o distacchi di personale quando era corrisposto soltanto il rimborso dei costi.

Da qui il dubbio dell'istante i permessi retribuiti concessi ai lavoratori eletti in organi comunali devono ora essere considerati, ai fini IVA, “prestiti o distacchi di personale”?

E se sì, il nuovo regime si applica anche ai mandati iniziati nel 2024, prima del 1° gennaio 2025, data di efficacia della nuova norma?

Il TUEL (artt. 77–80) garantisce ai lavoratori eletti in enti locali il diritto di assentarsi dal lavoro per partecipare alle riunioni degli organi amministrativi, mantenendo la retribuzione ordinaria, che viene poi rimborsata al datore di lavoro dall’ente pubblico presso il quale il dipendente esercita la funzione.

Fino al 2024, tali rimborsi erano esenti da IVA in base al citato art. 8, comma 35, L. 67/1988, disposizione che escludeva la rilevanza IVA dei distacchi di personale “a fronte del solo rimborso del relativo costo”.

Dopo la sentenza della Corte di Giustizia UE dell’11 marzo 2020, causa C-94/19, tale regime è stato ritenuto incompatibile con la direttiva 2006/112/CE, in quanto anche il rimborso di costi può configurare una prestazione a titolo oneroso se esiste un nesso diretto tra le parti.

Per adeguarsi a tale pronuncia, il legislatore italiano ha introdotto nel 2024 l’art. 16-ter del D.L. 131/2024, che abroga l’esenzione e stabilisce la rilevanza IVA dei prestiti e distacchi di personale stipulati o rinnovati dal 1° gennaio 2025.Il Comune, quindi, chiede se i rimborsi per permessi amministrativi rientrino in questa nuova categoria e se debbano essere assoggettati a IVA.

L’Agenzia ricostruisce il quadro normativo e conclude che i rimborsi in questione non sono soggetti a IVA.

Secondo l’art. 3 del DPR 633/1972, costituiscono prestazioni di servizi imponibili IVA solo quelle che avvengono “verso corrispettivo”, ossia in presenza di un rapporto sinallagmatico in cui il compenso rappresenta il controvalore effettivo del servizio reso.

L’Agenzia richiama la giurisprudenza UE (sentenze C-283/12, C-11/15, C-544/16) e la Circolare 20/E del 2015, secondo cui l’operazione è imponibile solo se tra le parti esiste una reciprocità di prestazioni: in caso contrario, l’erogazione di denaro è una mera movimentazione finanziaria, esclusa dal campo IVA.

Nella Circolare 5/E del 16 maggio 2025, l’Agenzia ha chiarito che per configurare un distacco o prestito di personale ai fini IVA devono sussistere tre elementi:

- un datore di lavoro distaccante, che mette temporaneamente a disposizione un lavoratore;

- un distaccatario, che ne utilizza l’attività lavorativa;

- la sussistenza di un interesse economico del distaccante.

Nel caso dei permessi per mandato elettivo, manca del tutto l’elemento dell’interesse del datore di lavoro: il rimborso erogato dall’ente pubblico non è il corrispettivo di un servizio, ma una forma di compensazione economica per garantire al cittadino la possibilità di esercitare il proprio mandato pubblico.

Non vi è nesso di reciprocità tra Comune e datore di lavoro: l’ente non riceve alcuna prestazione da parte del datore, ma rimborsa un costo che quest’ultimo ha sostenuto nell’interesse generale della collettività.

Di conseguenza, manca la condizione essenziale per configurare un’operazione a titolo oneroso e l'agenzia conclude che:“Le somme rimborsate dall’Ente al datore di lavoro non rientrano nel campo di applicazione dell’IVA e non si rilevano le condizioni affinché l’operazione possa essere considerata una prestazione di servizi a titolo oneroso”.

Allegati: