-

Bonus formazione giovani agricoltori: ecco il codice tributo

Con la Risoluzione n 54 del 7 ottobre viene istituito il codice tributo per il bonus formazione giovani agricoltori.

Per tutte le regole del bonus leggi anche: Bonus formazione giovani agricoltori: percentuale al 100% ma ricordiamo sinteticamente che si tratta di un contributo, sotto forma di credito d’imposta, a favore degli imprenditori agricoli di età superiore a diciotto e inferiore

a quarantuno anni compiuti, che hanno iniziato l’attività a decorrere dal 1° gennaio 2021, per le spese sostenute per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola.Bonus formazione giovani agricoltori: ecco il codice tributo

Con il Provvedimento n 364506/2025 del Direttore dell’Agenzia delle entrate del 3 ottobre 2025 è stata resa nota la percentuale del credito di imposta effettivamente fruibile da ciascun beneficiario per le spese di formazione.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area

riservata del sito internet dell’Agenzia delle entrate.

Tanto premesso, per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:- “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

comma 1, della legge 15 marzo 2024, n. 36”.

In sede di compilazione del modello F24, il suddetto codice tributo è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno di sostenimento dei costi, nel formato “AAAA”.

Allegati: - “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

-

Reverse charge logistica: chiarimenti ADE per la fattura

Le Entrate con una faq hanno replicato a dubbi sulla fatturazione elettronica per l'opzione del reverse charge del settore logistica.

In relazione alle prestazioni per le quali sia stata effettuata l'opzione per il reverse charge nel settore della logistica, veniva domandato come debba essere compilata la fattura elettronica, al fine di evidenziare che l’IVA non viene versata dal prestatore, bensì dal committente, e come debba essere registrata tale fattura nei registri IVA di prestatore e committente.

Prima del dettaglio della risposta delle Entrate con FAQ del mese di settembre ricordiamo che con la Risoluzione n 47 del 28 luglio, le Entrate hanno istituito il codice tributo per il versamento, tramite modello F24, dell’imposta sul valore aggiunto IVA dovuta dal committente in nome e per conto del prestatore (a seguito dell’esercizio dell’opzione di cui all’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207).

Reverse charge logistica: chiarimenti ADE per la fattura elettronica

Le Entrate hanno replicato che in attesa dell’autorizzazione unionale all’applicazione del meccanismo del reverse charge alle prestazioni di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica, introdotto dalla nuova formulazione dell’articolo 17, sesto comma, lettera a-quinquies), del DPR n. 633 del 1972, il prestatore e il committente possono optare per il regime transitorio disciplinato dall’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207, ai sensi del quale, il pagamento dell’IVA sulle anzidette prestazioni è «effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta. La medesima opzione può essere esercitata nei rapporti tra l’appaltatore e gli eventuali subappaltatori. (…). Nel caso di cui al primo periodo, la fattura è emessa ai sensi dell’articolo 21 del decreto del Presidente della Repubblica n. 633 del 1972 dal prestatore e l’imposta è versata dal committente ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, senza possibilità di compensazione, entro il termine di cui all’articolo 18 del medesimo decreto legislativo, riferito al mese successivo alla data di emissione della fattura da parte del prestatore».

Da tale formulazione normativa discende che l’obbligo di fatturazione permane in capo al prestatore – debitore d’imposta – che è tenuto a emettere fattura ai sensi dell’articolo 21 del DPR n. 633 del 1972, indicando, oltre all’imponibile, anche l’aliquota e l’ammontare dell’imposta, con l’annotazione “Opzione IVA a carico del committente ex articolo 1, comma 59, legge n. 207 del 2024” (in analogia a quanto precisato, con la circolare n. 15/E del 13 aprile 2015, in materia di split payment).

È traslato, in capo al committente, esclusivamente l’onere del versamento dell’IVA, da eseguire in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta.

Qualora le parti, ai fini gestionali, lo ritengano utile, è possibile valorizzare, in fattura, il blocco opzionale e ripetibile “2.1.3 ”, compilando i seguenti campi:

- il campo “2.1.3.2 ” (con il valore predefinito “RCLogistica”),

- il campo “2.1.3.5 ” (con il numero del protocollo telematico della comunicazione),

- il campo “2.1.3.3 ” (con la data corrispondente).

Il prestatore deve poi annotare, in modo distinto, le fatture emesse in regime di opzione nel registro “IVA vendite” ai sensi dell’articolo 23 del DPR n. 633 del 1972, riportando dunque separatamente l’IVA che – non essendo incassata e versata – non concorre né alla liquidazione periodica, né a quella annuale del prestatore medesimo.

In capo al committente tenuto al versamento, resta l’obbligo di registrare le fatture nel registro “IVA acquisti” di cui all’articolo 25 del DPR n. 633 del 1972, ai fini dell’esercizio del diritto alla detrazione della relativa imposta.

L’imposta è versata dal committente con modello F24, senza possibilità di compensazione, entro il giorno sedici del mese successivo alla data di emissione della fattura, utilizzando il codice tributo “6045”, secondo le modalità indicate nella risoluzione n. 47/E del 28 luglio 2025.

Si precisa infine che le modalità di compilazione della fattura elettronica e l’annotazione nei registri del committente e del prestatore non incidono sulla validità dell’opzione, che si perfeziona e si considera effettuata – ai sensi dell’articolo 1, comma 61, della legge n. 207 del 2024 – dalla data di trasmissione del modello di comunicazione approvato con il provvedimento del Direttore dell’Agenzia delle entrate del 28 luglio 2025.

Opzione IVA dal committente settore logistica: codice tributo per versare

L’articolo 17, sesto comma, lettera a-quinquies), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, come modificato dall’articolo 1, comma 57, della legge 30 dicembre 2024, n. 207, prevede l’applicazione del regime dell’inversione contabile alle prestazioni di servizi ivi previste, effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione di merci e prestazione di servizi di logistica.

Il comma 58 dell’articolo 1 della legge n. 207 del 2024 subordina l’efficacia della disposizione di cui alla citata lettera a-quinquies) al rilascio, da parte del

Consiglio dell’Unione europea, dell’autorizzazione di una misura di deroga ai sensi dell’articolo 395 della direttiva 2006/112/CE del Consiglio, del 28 novembre

2006.

Nelle more della autorizzazione, il comma 59 del richiamato articolo 1 della legge n. 207 del 2024 ha previsto un regime opzionale stabilendo

che “per le prestazioni di servizi ivi previste, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione di merci e prestazione di servizi di logistica, il prestatore e il committente possono optare affinché il pagamento dell’imposta sul valore aggiunto sulle prestazioni rese sia effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta. La medesima opzione può essere esercitata nei rapporti tra l’appaltatore e gli eventuali subappaltatori. In tal caso, si applicano le disposizioni di cui al quarto periodo e resta ferma la responsabilità solidale dei subappaltatori per l’imposta dovuta. Nel caso di cui al primo periodo, la fattura è emessa ai sensi dell’articolo 21 del decreto del Presidente della Repubblica n. 633 del 1972 dal prestatore e l’imposta è versata dal committente ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, senza possibilità di compensazione, entro il termine di cui all’articolo 18 del medesimo decreto legislativo, riferito al mese successivo alla data di emissione della fattura da parte del prestatore”.

Con il Provvedimento n 309107 delle Entrate del 28 luglio 2025 è stato approvato il modello di comunicazione dell’opzione per le prestazioni

di servizi rese nei confronti di imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica di cui all’articolo 1, comma 60, della legge n. 207 del 2024, nonché le relative istruzioni.

Tanto premesso, per consentire il versamento, tramite il modello F24, delle somme in argomento, si istituisce il seguente codice tributo:- “6045” denominato “IVA – inversione contabile settore logistica –regime opzionale di cui all’articolo 1, comma 59, della legge 30

dicembre 2024, n. 207”.

In sede di compilazione del modello di versamento F24, il suddetto codice tributo è esposto nella sezione “Erario” esclusivamente in corrispondenza delle

somme indicate nella colonna “importi a debito versati”, con l’indicazione nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento”, del mese e dell’anno d’imposta per cui si effettua il pagamento, rispettivamente, nei formati “00MM” e “AAAA”

-

Aree urbane: sono aree edificabili ai fini IMU

Con la sentenza n. 26673/2025, la Corte di cassazione ha ribadito un principio chiave in materia di imposizione patrimoniale locale: le aree urbane classificate in catasto come F/1 devono essere considerate aree edificabili ai fini IMU, anche in assenza di rendita catastale, se la destinazione urbanistica lo consente.

Il caso nasce dal ricorso di una cooperativa che aveva versato l’IMU per un’area urbana di oltre 11.000 mq, classificata in categoria F/1 (area urbana priva di rendita) e ritenuta pertinenziale a un piccolo deposito. L’ente impositore, il Comune, aveva negato il rimborso richiesto dal contribuente sostenendo che l’area, in quanto edificabile urbanisticamente, andava tassata autonomamente in base al valore venale.

La Commissione tributaria regionale aveva inizialmente dato ragione alla cooperativa, ma la Cassazione ha annullato la sentenza, confermando la posizione del Comune.

IMU e aree urbane: non sono equiparabili ai fabbricati

La Corte di Cassazione con la sentenza in oggetto ha espresso il seguente principio:

«Ai fini dell'IMU, le c.d. "aree urbane", il cui classamento catastale in categoria F/1 esclude l'attribuzione di una rendita, a norma dell'art. 3, comma 2, lett. d), del DM 2 gennaio 1998, n. 28, non possono essere equiparate ai "fabbricati", a causa della carenza di un'edificazione in senso tecnico con la realizzazione di costruzioni coperte su uno o più livelli, né ai "terreni agricoli", a causa dell'alterazione subita dallo stato naturale del suolo per effetto delle opere ascrivibili all'intervento antropico, ma devono essere considerate alla stregua di "aree fabbricabili" nell'accezione sancita dall'art. 5, comma 5, del DLgs. 30 dicembre 1992, n. 504 (quale richiamato dall'art. 13, comma 3, del DL 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214), con la conseguenza che l'imposta deve essere liquidata sulla base del "valore venale in comune commercio", tenendo conto dell'edificabilità desumibile dalle previsioni della pianificazione urbanistica».

Volendo in pratica riassumere i contenuti della pronuncia, la rendita nulla è cosa diversa dalla esenzione IMU: per le F/1 conta il valore venale.

La pertinenza può escludere l’autonoma tassazione solo se rigorosamente provata nel caso concreto non è stata provata e la Cassazione ha dato ragione al Comune impositore.

Le aree urbane vanno considerate, ai fini Imu come aree edificabili e non come aree meramente pertinenziali.

-

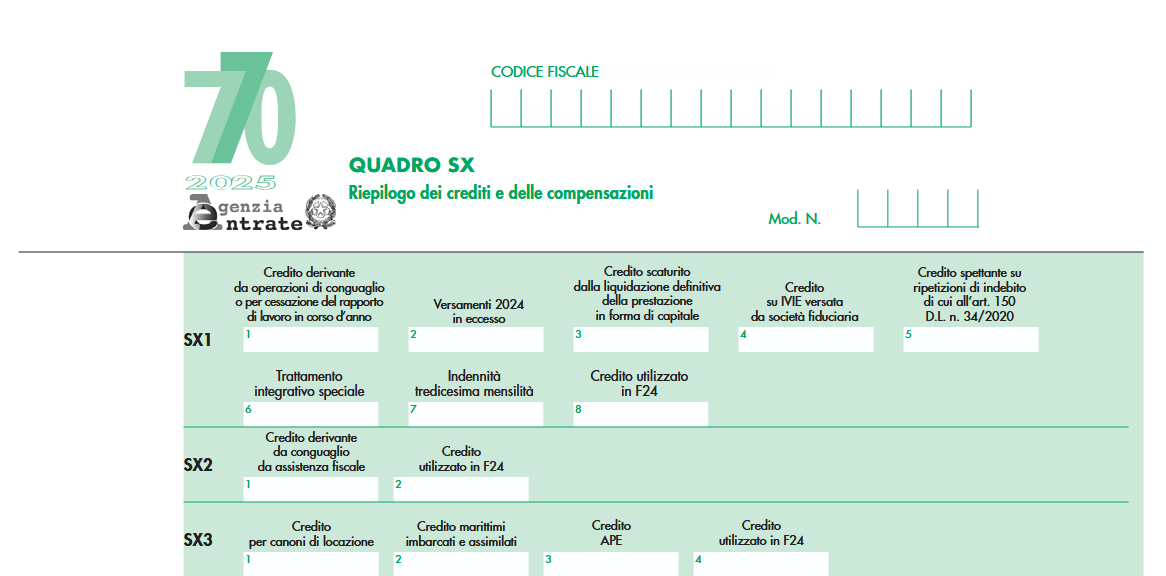

770/2025: le novità del quadro SX con il bonus Natale

Entro il 31 ottobre, con il Modello 770 i sostituti di imposta comunicano all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo d’imposta 2024, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati richiesti.

Per tutte le regole di invio del modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

A tale proposito vediamo la novità del Bonus Natale introdotto solo per il 2024 dall'art 2 bis del DL n 113/2024 per i lavoratori dipendenti.

770/2025: le novità del quadro SX con il bonus Natale

Tra le novità del Modello 770/2025 vi è l'indicazione, nel quadro SX del bonus una tantum, cosiddetto Natale, previsto per il solo anno 2024.

Ricordiamo che tale Bonus spetta ai dipendenti:

- con reddito complessivo del lavoratore (personale) non superiore a 28.000 euro nel 2024, indipendentemente dalla tipologia contrattuale del rapporto di lavoro dipendente di cui è titolare;

- con almeno un figlio a carico;

- fiscalmente capienti (imposta lorda sui redditi da lavoro dipendente superiore alle detrazioni fiscali spettanti).

Attenzione al fatto che il bonus non è concesso al lavoratore se il coniuge, non legalmente ed effettivamente separato o la parte dell’unione civile o il convivente di fatto è beneficiario del bonus Natale.

Relativamente alle istruzioni per il 770/2025 occorre evidenziare il quadro SX con la novità della casella 7.

Il quadro SX, in generale riguarda il riepilogo dei crediti e delle compensazioni effettuate ai sensi dell'art 17 del DLgs. 241/97 e dell'art 15 del DLgs. 175/2014.

Al rigo SX1 va indicato il credito derivante dall’erogazione dell’indennità una tantum di importo massimo di 100 euro prevista dall'art 2 bis del DL 113/2024 in favore dei lavoratori dipendenti con i requisiti su indicati.

Attenzione al fatto che, il credito maturato per effetto della erogazione del bonus Natale da parte del datore di lavoro, sostituto d’imposta, insieme alla tredicesima mensilità, deve essere riportato nella casella n. 7 del rigo SX1 denominata “Indennità tredicesima mensilità” e tale importo corrisponde alla somma indicata nel campo 723 delle Certificazioni Uniche 2025 trasmesse.

In merito, si evidenzia inoltre che, nella casella 7 non va essere inserito il bonus Natale fruito dal lavoratore in sede di dichiarazione dei redditi.

A seguito della introduzione della casella relativa al bonus Natale, il campo denominato “Credito utilizzato in F24” viene spostato nella casella n. 8. -

PEC Commercialisti: chiarimenti sulla violazione dell’obbligo

Con il Pronto Ordini n. 63/2025 il CNDCEC preplica ad un quesito sull'obbligo di comunicazione e gestione della PEC professionale.

In particolare si domandava: "in ordine al tema della tenuta/gestione della casella PEC da parte dei professionisti iscritti all'Albo, e delle conseguenze nei confronti degli stessi nelle differenti ipotesi della mancata gestione, da parte dell'iscritto, della propria casella PEC e dell'eventuale inattività della stessa e nelle ipotesi della mancata comunicazione all'Ordine ab origine del proprio indirizzo digitale o, in caso di intervenuta variazione, della comunicazione del successivo e aggiornato indirizzo digitale, specificando a quale organismo istituzionale spetti la competenza ad agire.

Con il quesito formulato viene anche specificato che: "Tali chiarimenti si rendono necessari in ragione delle difficoltà operative nel perfezionamento agli iscritti delle notifiche di procedimenti disciplinari, soprattutto nelle ipotesi di indirizzo PEC non valido o inattivo o di casella PEC satura".

Vediamo il dettaglio.

PEC Commercialisti: chiarimenti sulla violazione dell’obbligo

Il pronto ordini evidenzia che nel sistema normativo attuale il domicilio digitale rappresenta il canale di comunicazione tra professionisti, pubbliche amministrazioni (inclusi, quindi, gli ordini professionali) e imprese avente pieno valore legale, equiparato alla raccomandata con ricevuta di ritorno.

L'obbligo della PEC è stato introdotto dall'articolo 16 comma 6, del decreto legge 29 novembre 2008, n. 185 (convertito con modificazioni dalla legge 28 gennaio 2009, n. 2) che prevede che i professionisti iscritti in albi ed elenchi istituiti con legge dello Stato comunichino ai rispettivi ordini o collegi il proprio domicilio digitale di cui all'art 1, comma 1, lettera n-ter del decreto-legislativo 7 marzo 2005, n. 82 (c.d. CAD).Per rafforzare tale obbligo, il legislatore con decreto-legge 16 luglio 2020 n 76 ha successivamente introdotto un sistema sanzionatorio molto stringente per le ipotesi di inadempimento da parte degli iscritti dell'obbligo di comunicazione all'Ordine del proprio indirizzo di posta elettronica certificata (a seguito del D.L. semplificazioni "domicilio digitale"), prevedendo che l'iscritto che non comunichi all'Ordine il proprio domicilio digitale sia obbligatoriamente soggetto a diffida ad adempiere, entro trenta giorni, da parte dell'Ordine di appartenenza e che, in caso di mancata ottemperanza alla diffida, sia soggetto all'applicazione della sanzione della sospensione dal relativo albo o elenco fino alla comunicazione del domicilio digitale.

A tal proposito, il Ministero della Giustizia ha chiarito che la sanzione prevista dall'art 37 del D.L. n. 76/2020, vale a dire la "sospensione dal relativo albo" degli iscritti fino alla comunicazione all'Ordine del domicilio digitale, non riveste carattere disciplinare ma amministrativo, con la necessaria conseguenza che essa debba essere disposta dal Consiglio dell'Ordine e non dal Consiglio di Disciplina.

La ratio dell'obbligo, finalizzato a garantire l'efficienza, la trasparenza e la certezza giuridica delle comunicazioni mediante l'utilizzo di canali che garantiscano l'immediata disponibilità, tracciabilità e valore legale delle stesse, richiede che la PEC – oltre che ad essere, naturalmente, univocamente riferita all'iscritto – sia attiva, valida e idonea a ricevere comunicazioni.

Ne consegue che la presenza di un indirizzo comunicato che risulti:- inattivo, perché la casella PEC è scaduta, è stata disattivata oppure non è mai stata attivata dopo la registrazione

- o non valido perché l'indirizzo PEC indicato non è corretto o non è riconosciuto come casella PEC attiva

possa essere equiparata, sul piano degli effetti giuridici, alla mancata comunicazione del domicilio stesso in quanto non viene consentita la funzione propria del domicilio digitale.

Vale lo stesso per i casi di casella di posta "satura", in quanto inidonea a ricevere messaggi.

Il Consiglio dell'Ordine, qualora ricorra uno dei casi su elecanti procederà a diffidare l'iscritto a fornire, entro 30 gg dal ricevimento della diffida, un proprio domicilio digitale valido e funzionante, ovvero a svuotare la casella che risulti "satura" per consentire la ricezione dei messaggi, informando che – in caso di mancato adempimento nei termini indicati – il Consiglio dell'Ordine provvederà, senza ulteriore preavviso, alla sospensione dell'iscritto fino all'adempimento di quanto richiesto.

Viene infine ricordato che l'art. 26, comma 1, del Regolamento per l'esercizio della funzione disciplinare territoriale stabilisce che "I provvedimenti disciplinari di cui agli articoli 10 e 25 del presente Regolamento, vengono notificati entro 30 giorni dalla pubblicazione a mezzo PEC o lettera raccomandata con avviso di ricevimento o mediante ufficiale giudiziario …" per cui in caso di impossibilità di utilizzo della PEC/domicilio digitale il Consiglio di Disciplina dovrà procedere a notifica nei termini previsti secondo una delle altre modalità indicate dal Regolamento stesso. -

Società di comodo: l’hotel fatiscente può essere operativo

La disciplina delle società di comodo, prevista dall’art. 30 della legge n. 724/1994, è volta a contrastare i fenomeni di elusione fiscale legati alla detenzione di beni e partecipazioni attraverso società non realmente operative.

Una recente pronuncia della Corte di Cassazione (ordinanza n. 24732 del 7 settembre 2024) ha chiarito che il mancato ottenimento delle autorizzazioni amministrative non è sufficiente, da solo, a giustificare la disapplicazione della disciplina antielusiva.

In particolare, il principio enunciato è il seguente: “il mancato ottenimento delle autorizzazioni rimesse alla discrezionale valutazione dell'Autorità amministrativa di per sé non è dirimente. Occorre pertanto anche vagliare se l'impedimento al conseguimento dell'oggetto sociale, nel caso di specie, non dipenda dalle pur legittime scelte imprenditoriali effettuate dall'imprenditore, che conservi in vita la società per anni, anche se lo svolgimento dell'attività imprenditoriale risulti precluso.”

Società di comodo: l’hotel fatiscente non è detto che sia non operativo

La vicenda trae origine da una società che, nel periodo 2006–2009, aveva presentato diverse istanze di disapplicazione delle norme sulle società non operative.

L’Agenzia delle Entrate rigettava le istanze e accertava il mancato superamento del test di operatività, notificando gli avvisi di accertamento con determinazione del reddito minimo presunto.

La Ctp respingeva i ricorsi della società, mentre la Ctr accoglieva gli appelli, ritenendo provato – tramite perizia tecnica – lo stato di degrado e inagibilità dell’immobile, oltre ai tentativi di vendita o riconversione.

La Cassazione è stata investita della controversia, a seguito del ricorso proposto dall’Agenzia delle Entrate.

Secondo i giudici di legittimità, il fatto che un’impresa non abbia potuto ottenere autorizzazioni, licenze o permessi non basta a dimostrare l’impossibilità oggettiva di esercitare l’attività.

L’assenza di autorizzazioni può dipendere da scelte dell’imprenditore, come mantenere in vita la società pur in mancanza di condizioni per operare.

La Suprema Corte ha ribadito un principio consolidato: il protrarsi per anni dell’inattività può configurarsi come scelta soggettiva dell’imprenditore, non come circostanza oggettiva esterna alla sua volontà.

In questo senso, l’ordinanza richiama precedenti come Cass. 13336/2023 e Cass. 18657/2024, che hanno chiarito i limiti della disapplicazione.

Prima di presentare istanza di disapplicazione della norma sulle società di comodo, l’impresa deve dimostrare:

- che l’inattività dipende da circostanze oggettive e indipendenti dalla volontà dell’imprenditore;

- che l’impossibilità di operare non sia riconducibile a inerzia gestionale o scelte discrezionali;

- l’esistenza di documentazione probatoria solida (perizie, atti amministrativi, provvedimenti ufficiali).

La mancata dimostrazione di cause oggettive comporta:

- applicazione del reddito minimo presunto;

- indetraibilità di alcune spese e perdite;

- possibili sanzioni amministrative in caso di dichiarazioni infedeli.

Per i consulenti fiscali è essenziale guidare le imprese nella corretta valutazione dei presupposti e nella raccolta della documentazione utile.

La Cassazione con l’ordinanza 24732/2024 conferma la linea rigorosa nel trattamento delle società non operative. Il mancato rilascio di autorizzazioni, pur rilevante, non è condizione sufficiente per escludere la disciplina antielusiva.

-

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Con il Decreto n 318209 del 10 luglio pubblicato il 1° settembre, il Ministero dell'Agricoltura pubblica le regole per richiedere contributi per la valorizzazione dei prodotti DOP e IGP.

Innparticolare, le domande di contributo devono pervenire, a pena di esclusione, all’Ufficio PQA I, esclusivamente a mezzo p.e.c., entro e non oltre le ore 23:59 del trentesimo giorno successivo alla data di pubblicazione del presente decreto sul sito internet del Ministero:

- all’indirizzo di posta elettronica certificata [email protected]

- e pertanto entro il 1° ottobre prossimo.

Le risorse da assegnare nel quadro di applicazione della presente misura ammontano complessivamente a 450.000,00 euro. Il Ministero si riserva di incrementare con successivo provvedimento la disponibilità finanziaria della presente misura, mediante ulteriori risorse

disponibili.

I soggetti beneficiari sono ammessi a contributo in misura direttamente proporzionale al punteggio attribuito dalla commissione di valutazione di cui all’articolo 9 del presente decreto, nei limiti delle intensità di aiuto previste nell’articolo 3, comma 8, del presente decreto, fino ad un importo massimo di contributo pari a 250.000,00 euro per soggetto beneficiario.Vediamo chi può fare domanda.

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Il decreto 1° settembre 2025 dell'Agricoltura provvede alla determinazione dei criteri e delle modalità per la concessione di contributi concernenti la valorizzazione e la salvaguardia delle caratteristiche di qualità dei prodotti agricoli ed alimentari contraddistinti da denominazioni di origine protette (DOP) e indicazioni geografiche protette (IGP) ai sensi del regolamento (UE) 2024/1143.

Il decreto ha ad oggetto la concessione di contributi per la realizzazione di iniziative di valorizzazione, sia in campo nazionale che internazionale, dei prodotti agricoli e degli altri prodotti agricoli e alimentari contraddistinti da DOP o IGP, e della loro salvaguardia attraverso la realizzazione delle seguenti attività:

- a) organizzazione e partecipazione a fiere, esposizioni e concorsi, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’articolo 19 del regolamento (UE) n. 651/2014 per gli altri prodotti

agricoli e alimentari; - b) pubblicazioni destinate a sensibilizzare il grande pubblico in merito ai prodotti agricoli, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472;

- c) attività dimostrative, azioni di informazione e promozione dell’innovazione, nonché scambi interaziendali di breve durata e visite di aziende agricole, nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti

agricoli; - d) formazione professionale e acquisizione di competenze (come corsi di formazione, seminari, conferenze e coaching), nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari, che esclude gli aiuti per la formazione organizzata dalle imprese per conformarsi alla normativa nazionale

obbligatoria; - e) progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, nel rispetto delle condizioni previste dall’articolo 38 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 25 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari.

Contributi per valorizzare i prodotti DOP e IGP: tipologia di aiuto

L’intensità di aiuto è limitata:

- a) nel caso delle attività previste dalle lettere a), b) e c) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 50% dei costi ammissibili, relativamente alle attività svolte ai sensi dell’articolo 19 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 24 del regolamento (UE) 2022/2472;

- b) nel caso delle attività previste dalle lettere d) ed e) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 25 e 31 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 90% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 38 del regolamento (UE) 2022/2472

Contributi per valorizzare i prodotti DOP e IGP: soggetti beneficiari

Sono ammessi a presentare domanda di contributo, ai sensi del presente decreto, i seguenti soggetti:

- a) Consorzi di tutela;

- b) Organismi a carattere associativo dei Consorzi di tutela;

- c) Associazioni temporanee tra uno o più soggetti di cui alla precedente lettera a) e/o uno o più soggetti di cui alla precedente lettera b).

- d) Enti ed organismi senza scopo di lucro che abbiano tra i soci Consorzi di tutela riconosciuti dal Masaf e/o Associazioni dei Consorzi di tutela riconosciuti dal Masaf, il cui statuto preveda esplicitamente come obiettivo la valorizzazione delle Indicazioni Geografiche e/o Prodotti agroalimentari DOP e IGP.