-

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Relativamente agli affitti brevi nel 2025 ci sono state alcune novità di rilievo.

Prima del dettaglio ricordiamo intanto cosa i contratti di locazione breve sono stati regolati in maniera organica dal Decreto n 50/2017.

In particolare, secondo il Decreto n 50/20217 per locazioni brevi si intendono i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell'esercizio di attività d'impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare.

Vediamo cosa prevede la Direttiva VIDA e con quali tempistiche.

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Dal 2025 sono in vigore diverse novità per gli affitti brevi e in sintesi:

- regole per la sicurezza e il CIN codice identificazione nazionale,

- l’aliquota al 26% dalla seconda unità utilizzata come affitto breve.

Inoltre, con la Direttiva VIDA il pacchetto di novità dell'UE, dal 2028 anche gli affitti dei privati saranno soggetti a IVA, applicata direttamente dalle piattaforme e-commerce.

Più in dettaglio, la Direttiva prevede che le specifiche disposizioni siano effettivamente operative dal 1° luglio 2028, ma i singoli Stati membri potranno effettivamente adeguarsi ad esse nell’arco temporale compreso tra il 1° luglio 2028 e il 1° gennaio 2030.

In particolare, i proprietari di unità immobiliari non utilizzate per finalità personali, ma destinate alle locazioni di breve durata dovranno rapportarsi a questa importante novità.

In sintesi anche i privati non titolari di PIVA saranno soggetti passivi per i contratti relativi agli affitti brevi qualora i predetti servizi siano erogati per il tramite di una piattaforma elettronica.

In questo caso sarà la piattaforma ad applicare e a liquidare l’imposta secondo la regola del “prestatore presunto”.

La novità è prevista dall’art. 3 della Direttiva n 516/2025 che specifica quanto segue:

La direttiva 2006/112/CE è così modificata: 1) è inserito l’articolo seguente:

«Articolo 28 bis 1. Fatto salvo l’articolo 28, si considera che un soggetto passivo che facilita, mediante l’uso di un’interfaccia elettronica quale un mercato virtuale (marketplace), una piattaforma, un portale o mezzi analoghi, la prestazione, all’interno dell’Unione, di servizi di locazione di alloggi a breve termine, segnatamente la locazione ininterrotta di alloggi alla stessa persona per un massimo di 30 notti, o di trasporto di passeggeri su strada, abbia ricevuto e prestato esso stesso detti servizi a meno che il prestatore di tali servizi abbia:

- a) fornito al soggetto passivo che facilita la prestazione il numero di identificazione ai fini dell’IVA attribuito negli Stati membri in cui ha luogo la prestazione o il numero di identificazione ad esso attribuito a norma dell’articolo 362 o dell’articolo 369 quinquies; e

- b) dichiarato al soggetto passivo che facilita la prestazione che applicherà l’IVA dovuta su tale prestazione.

2. Ai fini del paragrafo 1, per servizi di trasporto di passeggeri su strada prestati all’interno dell’Unione si intende la parte del servizio effettuata tra due punti dell’Unione.

3. Il paragrafo 1 del presente articolo non si applica alle prestazioni effettuate nell’ambito del regime speciale previsto nel titolo XII, capo 3.

4. Gli Stati membri possono esigere che il soggetto passivo che facilita la prestazione di cui al paragrafo 1 approvi il numero di identificazione ai fini dell’IVA di cui alla lettera a) di tale paragrafo, utilizzando i mezzi appropriati stabiliti conformemente al diritto nazionale.

5. Fatto salvo il paragrafo 1 del presente articolo, gli Stati membri possono escludere dall’ambito di applicazione di tale paragrafo le prestazioni di servizi di locazione di alloggi a breve termine, o di servizi di trasporto di passeggeri su strada o di entrambi effettuate nel loro territorio nell’ambito del regime speciale previsto nel titolo XII, capo 1, sezione 2.

6. Se applica l’opzione di cui al paragrafo 5, uno Stato membro ne informa il comitato IVA. La Commissione pubblica un elenco completo degli Stati membri che si sono avvalsi di tale opzione. (…)

A seguito delle disposizioni UE le piattaforme saranno obbligate a riscuotere l’IVA secondo il medesimo modello già adottato dalla direttiva IVA per il commercio elettronico.

Ossia, qualora il prestatore effettivo del servizio non addebiti l’IVA in quanto “soggetto privato”, quindi non soggetto passivo d’imposta, la piattaforma, nella qualità di prestatore presunto dovrà versare l’imposta in relazione al servizio prestato.

L’art. 27 della stessa Direttiva specifica che la figura del debitore presunto non ha alcuna valenza giuridica se non quella prevista dalla legislazione Iva quale soggetto obbligato a versare l’imposta relativa al servizio prestato.

-

Redditi PF 2025: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2025

La casella canone RAI imprese presente nel Modello redditi PF 2025 fascicolo 1 deve essere compilata:

- dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto. Va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

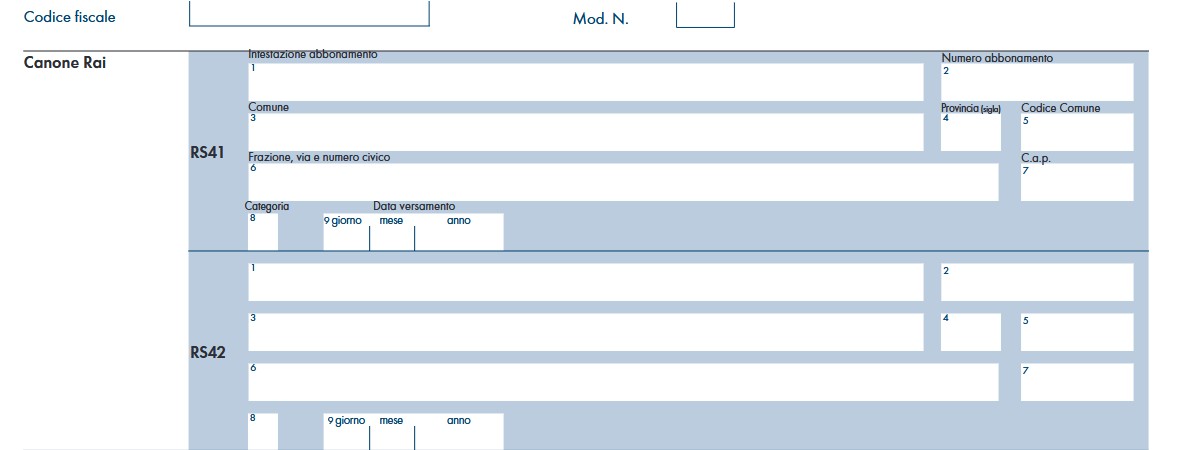

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS

Il prospetto del canone RAI per le imprese, deve essere compilato:

- dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare,

- o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:

- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla seguente tabella generale, avendo cura di indicare la corrispondente lettera:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- “C” – CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIA D (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione.

-

Aiuti Filiera del Legno: domande dal 15 maggio

Con Decreto interministeriale del 20 febbraio si pubblicano le regole per gli aiuti alla Filiara del Legno.

In particolare, il decreto, in attuazione delle disposizioni recate dall’articolo 8, comma 2, della legge n. 206/2023, disciplina le modalità di accesso alle risorse stanziate dal medesimo articolo 8 per promuovere lo sviluppo delle certificazioni di gestione forestale sostenibile e gli investimenti per la vivaistica forestale, nonché la creazione e il rafforzamento di imprese boschive e di imprese della filiera della prima lavorazione del legno, attraverso l’incremento del livello tecnologico e digitale delle imprese e la creazione di sistemi di produzione automatizzati lungo la catena produttiva, dai sistemi di classificazione qualitativa ai sistemi di incollaggio.

Con Decreto del 4 aprile sono state fisssate le regole per le domande, vediamo i dettagli.

Aiuti Filiera del Legno: sintesi delle regole per le domande

Il MIMIT avvisa della pubblicazione delle regole, con decreto, per promuovere lo sviluppo delle certificazioni di gestione forestale sostenibile, sostenere la vivaistica forestale e favorire la creazione e il rafforzamento delle imprese boschive, nonché della filiera della prima lavorazione del legno.

Il ministro delle Imprese e del Made in Italy, Sen. Adolfo Urso, ha firmato – d’intesa con i ministri dell’Economia e delle Finanze, dell’Agricoltura, della Sovranità Alimentare e delle Foreste, nonché dell’Ambiente e della Sicurezza Energetica – il decreto interministeriale che, in attuazione della Legge “Made in Italy” (206/2023), mette in campo 25 milioni di euro per la misura.

Le risorse saranno così suddivise:

- 5 milioni di euro in contributi a fondo perduto alle Regioni per il sostegno e lo sviluppo della vivaistica forestale;

- 20 milioni di euro per la creazione e il rafforzamento delle imprese boschive e della filiera della prima lavorazione del legno, di cui 10 milioni a fondo perduto e 10 milioni con finanziamenti agevolati.

Il 60% delle risorse è riservato alle micro, piccole e medie imprese.

Le spese ammissibili dovranno essere comprese tra i 50.000 e i 600.000 euro.

Attenzinoe al fatto che le modalità e i termini per la presentazione delle domande saranno definiti in un successivo provvedimento direttoriale e Invitalia svolgerà l’istruttoria per l’ammissione alle agevolazioni.

Le Regioni interessate alla vivaistica forestale potranno presentare la domanda al Ministero entro 30 giorni dalla pubblicazione del decreto.

Per quanto riguarda il rafforzamento delle imprese boschive e della filiera della prima lavorazione del legno, potranno beneficiare delle agevolazioni:

- le imprese che offrono servizi di supporto alla silvicoltura (codici ATECO 02.20 e 02.40.00)

- le imprese operanti nella filiera della prima lavorazione del legno (codici ATECO 16.11, 16.12 e 16.21), a condizione che la produzione non sia destinata all’utilizzo energetico.

Le agevolazioni saranno concesse a fronte della realizzazione di programmi funzionali all’evoluzione tecnologica e digitale dei processi produttivi e alla creazione di sistemi di produzione automatizzati lungo la catena produttiva, costituiti da investimenti in immobilizzazioni materiali e immateriali relativi a:

- mezzi mobili e attrezzature per utilizzazioni forestali (esclusi acquisti di attrezzature minute, di consumo e motoseghe); mezzi mobili, macchinari, impianti e attrezzature per la lavorazione del legno;

- software e hardware strettamente funzionali alla digitalizzazione e all’evoluzione tecnologica del processo produttivo.

Aiuti imprese del legno: domande 15 maggio

Le domande di agevolazione di cui all’articolo 11, comma 2 del decreto 20 febbraio 2025, redatte in lingua italiana, devono essere compilate esclusivamente per via elettronica, utilizzando la procedura informatica messa a disposizione sul sito istituzionale del Soggetto gestore Invitalia.it pena l’invalidità e l’irricevibilità, a partire dalle ore 12.00 del giorno 15 maggio 2025 e fino alle ore 12.00 del giorno 10 luglio 2025.

L’accesso alla piattaforma informatica avverrà tramite SPID, Carta nazionale dei servizi o Carta di identità elettronica. Il rappresentante legale dell’impresa richiedente potrà delegare alla compilazione della domanda una persona fisica

individuata a mezzo di delega conferita con le formalità di cui agli articoli 21, comma 1, e 38, commi 2 e 3, del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.È richiesto il possesso di una casella di posta elettronica certificata (PEC) attiva e iscritta nel Registro delle imprese.

All’atto della presentazione della domanda di accesso alle agevolazioni, ai soggetti proponenti sarà rilasciato dalla piattaforma il codice unico di progetto (CUP) di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, che dovrà essere riportato su ciascun giustificativo di spesa connesso al programma di investimento agevolato, ai sensi dell’articolo 5, commi 6 e 7, del decreto-legge 24 febbraio 2023, n. 13, convertito, con modificazioni dalla legge 21 aprile 2023, n. 41

Allegati: -

ISA 2025: novità per STP società tra professionisti

L'agenzia delle Entrate ha reso disponibile il software "Il tuo ISA 2025" che consente il calcolo e la trasmissione telematica, in allegato a redditi, dell'indice sintetico di affidabilità fiscale per tutti gli ISA e della proposta di CPB.

Esso consente inoltre la trasmissione telematica in via autonoma utilizzando il frontespizio dei modelli redditi.

Il software consente anche di revocare entro gli stessi termini per aderire una eventuale di revocare una eventuale precedente adesione al CPB per il biennio 2025/2026.

Ricordiamo che il Modello ISA 2025 ed è utilizzato per la dichiarazione dei dati rilevanti ai fini della applicazione e dell’aggiornamento degli indici sintetici di affidabilità fiscale (di seguito ISA).

Gli ISA sono disciplinati dall’articolo 9-bis del Decreto legge 24 aprile 2017, n. 50, così come convertito dalla Legge 21 giugno 2017, n. 96.

Vediamo la novità di quest'anno per le STP di commercialisti, avvocati e ingegneri.

Potrebbe interessarti anche: CPB: nuova causa di esclusione per i professionisti che aderiscono a STP.

ISA 2025: novità per STP e società tra professionisti

In attesa di conoscere il contenuto definitivo dell'art 8 del Dlgs Correttivo che contiene anche una nuova causa di esclusione per i lavoratori autonomi delle STP e delle società tra professionisti, vediamo la novità per gli ISA 2025 che riguarda le STP.

Come precisato dalle istruzioni al Modello ISA 2025, da quest’anno, periodo d’imposta 2024, per i soggetti che esercitano in forma d’impresa una delle attività di cui agli Isa:

- DK02U (Attività degli studi di ingegneria),

- DK04U (Attività degli studi legali),

- DK05U (Servizi forniti da dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro),

- DK18U (Attività degli studi di architettura),

- DK22U (Servizi veterinari).

vi è la novità che, pur rimanendo ancora esclusi dagli ISA per il 2024, saranno comunque tenuti alla presentazione dei modelli ai fini statistici al fine di poter acquisire i dati per elaborare a partire dal periodo d’imposta 2025 un modello Isa che possa operare, per tali attività, anche in presenza di reddito d’impresa.

In particolare, le istruzioni ADE recitano quanto segue: I contribuenti esclusi dall’applicazione degli ISA non sono tenuti alla compilazione del relativo modello ISA ad eccezione di quelli di cui alle precedenti lettere f) e p).

Sono inoltre tenuti alla compilazione del modello ISA i contribuenti esclusi di cui alla lettera g) se esercitano una delle attività ricomprese nei seguenti ISA: – DK02U – Attività degli studi di ingegneria, – DK04U – Attività degli studi legali, – DK05U – Servizi forniti da dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro, – DK18U – Attività degli studi di architettura, – DK22U- Servizi veterinari.

Allegati: -

La fattura elettronica europea sostituirà il modello INTRA

A partire dal giorno 1 luglio 2030 il sistema dell’IVA dell’Unione Europea farà un salto evolutivo in termini di digitalizzazione; la Direttiva UE 2025/516 prevede infatti:

- l’introduzione nell’Unione Europea di un sistema di fatturazione elettronica per tutte le operazioni intra-UE, che si concretizzerà nelle nuove comunicazioni digitali denominate DRR;

- la modifica dei modelli INTRA.

Queste misure fanno del più esteso pacchetto VIDA, acronimo di “VAT in the digital age”, pubblicato nella Gazzetta ufficiale dell’Unione Europea (serie L) il 25 marzo 2025, costituito da:

- Direttiva UE 2025/516 del giorno 11 marzo 2025 (che modifica la Direttiva 2006/112/CE): contenente le nuove norme IVA per l’era digitale;

- Regolamento UE 2025/517 del giorno 11 marzo 2025 (che modifica il Regolamento UE 904/2010): riguardante i nuovi accordi di cooperazione amministrativa in tema di IVA previsti per l’era digitale;

- Regolamento di esecuzione UE 2025/518 del giorno 11 marzo 2025 (che modifica il Regolamento di esecuzione UE 282/2011): in tema di obblighi dichiarativi per alcuni regimi IVA.

L’obiettivo del cosiddetto pacchetto VIDA dovrebbe essere quello di contrastare le frodi sull’IVA, sostenere le imprese e promuovere la digitalizzazione.

La fattura elettronica per le operazioni intra-UE

La Direttiva UE 2025/516 prescrive, a partire dal giorno 1 luglio 2030, l’introduzione dell’obbligo di fatturazione elettronica per tutte le operazioni intra-UE a livello unionale.

L’adempimento servirà a certificare fiscalmente gli acquisti e le vendite B2B effettuate tra operatori appartenenti all’Unione Europea e contestualmente a trasmettere le informazioni relative a queste operazioni alle autorità locali dei singoli paesi, che poi li ritrasmetteranno al VIES centrale, l’autorità europea che si occuperà di incrociare i dati con scopo di verifica, al fine di contrastare le condotte abusive sull’IVA.

Il VIES centrale fungerà da perno del sistema di scambio di informazioni tra le amministrazioni fiscali dei paesi membri dell’Unione Europea: aggregando i dati relativi ad acquisti e vendite effettuate, per ogni singolo soggetto passivo che opera nel territorio dell’unione, sarà in grado di effettuare controlli incrociati con molta facilità, contrastando così quelle frodi sull’IVA che attualmente sfruttano la mancata comunicazione tra le autorità locali dei singoli paesi appartenenti all’UE.

Concretamente il sistema di fatturazione elettronica unionale si configurerà nella predisposizione e nella trasmissione delle comunicazioni digitali denominate DRR, acronimo di “Digital reporting requirements”, che utilizzano i formati UBL e CII: questi costituiscono un protocollo diverso rispetto al formato XML utilizzato in Italia per le fatture elettroniche interne; motivo per la fatturazione elettronica UE i sistemi di trasmissione saranno diversificati rispetto a quelli attualmente in uso per la fatturazione elettronica nazionale.

Questo nuovo sistema permetterà di evitare ai singoli operatori che operano su più paesi dell’Unione Europea di dover effettuare registrazioni IVA multiple, essendo appunto prevista anche l’introduzione di una registrazione unica, la “Single VAT registration”.

I dati trasmessi al VAT centrale saranno conservate per 5 anni, e poi cancellate, per rispettare i termini previsti per le verifiche fiscali sull’IVA.

La modifica dei modelli INTRA

Con la trasmissione di una fattura elettronica per ogni singola operazione intra-UE effettuata viene meno l’utilità della predisposizione, come avviene oggi, dei modelli INTRA per la certificazione fiscale delle operazioni UE.

Per questo motivo la Direttiva UE 2025/516 prevede l’abolizione dei modelli INTRA per fini fiscali, i quali però resteranno per finalità statistica.

Con l’emissione di una fattura elettronica per ogni singola operazione intra-UE, agli operatori saranno richieste più informazioni di quelle che oggi sono previste dai modelli INTRA: tra le informazioni aggiuntive saranno richieste anche le coordinate bancarie dell’operatore, in modo tale che le autorità fiscali dei singoli stati potranno seguire, oltre agli acquisti e le vendite di beni e servizi, anche i relativi flussi finanziari.

-

Redditi PF 2025: novità di quest’anno

Con il Provvedimento n 131076 del 17 marzo 2025 le Entrate hanno pubblicato le regole per i contribuenti interessati all'utilizzo del Modello Redditi PF 2025 anno di imposta 2024.

In dettaglio, sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2024 e non rientrano nei casi di esonero elencati nelle precedenti tabelle;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

Tali soggetti, sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, devono presentare il Modello REDDITI Persone Fisiche 2025 entro i termini seguenti:

- dal 30 aprile 2025 al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 30 aprile 2025 al 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Attenzione al fatto che, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni).

Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Scarica il Modello Redditi PF 2025 e le relative istruzioni

Modello Redditi PF 2025: chi deve presentarlo

Devono utilizzare il modello Redditi PF i contribuenti che nell’anno di riferimento della dichiarazione hanno conseguit

- redditi d’impresa anche in forma di partecipazione

- redditi di lavoro autonomo

- redditi diversi (elencati nell' articolo 67 del Tuir, compresi quelli dichiarabili con il modello 730)

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e non qualificate ovvero derivanti dalla cessione di partecipazioni non qualificate in imprese o enti residenti o localizzati in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati

- redditi provenienti da “trust”, in qualità di beneficiario

- redditi fondiari derivanti da terreni e fabbricati posseduti in Italia

- redditi di capitale

- redditi di lavoro dipendente (inclusi i redditi assimilati a quelli di lavoro dipendente e i redditi di pensione)

Attenzione al fatto che i contribuenti che nell’anno di imposta hanno conseguito redditi di lavoro dipendente, assimilati e di pensione possono presentare la dichiarazione anche tramite il Modello 730/2025.

Devono, inoltre, presentare il modello Redditi PF i contribuenti che si trovano in una delle seguenti situazioni:

- sono non residenti e hanno prodotto redditi in Italia

- sono eredi che presentano la dichiarazione per conto di contribuenti deceduti

Dichiarazione dei Redditi PF 2025: le principali novità

Come si evince dalle istruzioni al Modello Redditi PF 2025 ecco una sintesi delle novità di questìanno a cui i contribuenti dovranno prestare attenzione:

- Dichiarazione rettificativa mod. 730/2025: inserita nuovo campo nel Frontespizio per consentire la correzione di errori della dichiarazione 730/2025 (anno di imposta 2024), commessi da parte del soggetto che ha prestato l’assistenza fiscale,

- Aliquote IRPEF: per il periodo d’imposta 2024 sono rimodulate le aliquote per scaglioni di reddito che sono fissate in tre;

- Nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P.: per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali, considerati congiuntamente, non concorrono, ovvero concorrono parzialmente alla formazione del reddito complessivo;

- Locazioni Brevi: i redditi derivanti dai contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime; la predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi;

- Codice Identificativo Nazionale (CIN): inserita nuova Sezione nel Quadro RB per l’indicazione del CIN rilasciato dal Ministero del Turismo per l’identificazione dell’immobile locato per le finalità previste dalla normativa di settore;

- Lavoro dipendente prestato all’estero in zona di frontiera: dal 2024, il reddito da lavoro dipendente prestato all’estero in zona di frontiera o in altri Paesi limitrofi al territorio nazionale, in via continuativa e come oggetto esclusivo del rapporto, da soggetti residenti nel territorio dello Stato italiano, concorre a formare il reddito complessivo per l’importo eccedente 10.000 euro;

- Imposta sostitutiva frontalieri su retribuzione svizzera: i lavoratori dipendenti residenti nei Comuni ubicati entro i 20 chilometri dal confine svizzero, nel rispetto di determinate condizioni, possono optare, in luogo della tassazione ordinaria, per un’imposta sostitutiva;

- Detrazione per lavoro dipendente: per l’anno 2024, la detrazione per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati, e per taluni redditi assimilati a quelli di lavoro dipendente, è innalzata ad euro 1.955, se il reddito complessivo non supera euro 15.000;

- Lavoro sportivo dilettantistico e professionistico: ridefinito l’ambito fiscale del lavoro sportivo che, dal 1° luglio 2024, non può generare reddito assimilato a quello di lavoro autonomo;

- Rideterminazione della detrazione applicabile al Comparto sicurezza: per l’anno d’imposta 2024 la detrazione spettante al personale impiegato nel comparto sicurezza e difesa è aumentata a 610,50 euro per i lavoratori che nell’anno 2023 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Bonus tredicesima: per l’anno 2024, ai titolari di reddito di lavoro dipendente con un reddito complessivo non superiore ad euro 28.000 che rispettino determinate condizioni, è riconosciuta un’indennità di importo pari ad euro 100, ragguagliata al periodo di lavoro, che non concorre alla formazione del reddito complessivo;

- Lavoratori impatriati: ridisegnato il regime fiscale agevolato per i lavoratori impatriati che trasferiscono la residenza fiscale in Italia a decorrere dal periodo d’imposta 2024;

- Trattamento Integrativo: per l’anno 2024, l’importo riconosciuto in favore dei contribuenti con reddito complessivo non superiore a 15.000 euro è calcolato qualora l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente, sia di importo superiore a quello della detrazione per lavoro dipendente diminuita dell’importo di 75 euro rapportato al periodo di lavoro nell’anno;

- Rimodulazione delle detrazioni per oneri: per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, è prevista una riduzione di 260 euro dell’ammontare della detrazione dall’imposta lorda spettante per l’anno 2024;

- Detrazione bonus mobili: per l’anno 2024, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici è pari a 5.000 euro;

- Detrazione Superbonus: per le spese sostenute nel 2024 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 70%. Per le spese sostenute a partire dal 1° gennaio 2024 la detrazione è rateizzata in 10 rate di pari importo;

- Detrazione Sismabonus ed eliminazione barriere architettoniche: per le spese sotenute nel 2024 relative ad interventi rientranti nel Sismabouns o finalizzate all’eliminazione delle barriere architettoniche di cui all’art. 119-ter del D.L. 34/2020, la detrazione è rateiz- zata in 10 rate di pari importo;

- Opzione Superbonus 2023: per le spese Superbonus sostenute dal 1° gennaio 2023 al 31 dicembre 2023, è possibile optare per la ripartizione in 10 rate annuali di pari importo mediante presentazione di una dichiarazione integrativa di quella presentata per il periodo d’imposta 2023, da presentare entro il termine stabilito per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2024. L’opzione è irrevocabile e la maggiore imposta eventualmente dovuta è versata, entro il termine per il versamento del saldo delle imposte sui redditi relative al periodo d’imposta 2024, senza applicazione di sanzioni e interessi;

- IVIE e IVAFE: l’aliquota dell’imposta sul valore degli immobili situati all’estero è fissata all’1,06 per cento, mentre per i prodotti finanziari detenuti in Stati o Territori a regime privilegiato l’aliquota è del 4 per mille annuo;

- Tassazione dei redditi di talune categorie di lavoratori frontalieri: dall’anno 2024 è consentito ai lavoratori residenti in determinati comuni italiani, situati a 20 km dal confine svizzero, in possesso di specifici requisiti, di optare per l’applicazione, sui redditi da lavoro dipendente percepiti in Svizzera, di una imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, pari al 25% delle imposte applicate in Svizzera sugli stessi redditi.

- Credito di imposta per investimenti in start-up e Pmi innovative: qualora la detrazione spettante per investimenti in start-up e Pmi innovative, sia di ammontare superiore all’imposta lorda, è riconosciuto un credito d’imposta di ammontare pari all’eccedenza.

-

Deposito bilancio società benefit: regole da Unioncamere

Unioncamere ha pubblicato la Guida 2025 per il deposito dei bilanci delle società.

In particolare, tra le istruzioni vi sono anche quelle per le società benefit. Prima dei dettagli ricordiamo che le società benefit sono state inserite nel nostro ordinamento dal 2016 con la Legge di Stabilità.

Le società benefit esercitano attività economica allo scopo di suddividere gli utili ma anche per finalità di beneficio comune.

Deposito bilancio società benefit: regole da Unioncamere

Il termine di presentazione del bilancio delle società benefit è di 30 giorni dalla data del verbale di approvazione.

Per il deposito occorre corrispondere i seguenti importi:

- diritti di segreteria € 62,40;

- imposta di bollo € 65,00.

Unionacamere ricorda che le Società Benefit depositano il bilancio di esercizio secondo le disposizioni delle società per azioni. Le “Società Benefit”, introdotte dall’art. 1, commi 376 e ss. della legge 208/2015, sono società di capitali o cooperative che “nell'esercizio di una attività economica, oltre allo scopo di dividerne gli utili, perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse.”

Le finalità della Società Benefit sono indicate specificatamente nell’oggetto sociale e vengono perseguite attraverso una gestione che bilanci l’interesse dei soci con quello di coloro sui quali l’attività sociale possa avere un impatto.

Si ricorda che un’impresa già esistente può diventare una Società Benefit, tramite l'inserimento nell'oggetto sociale delle finalità di beneficio comune.

La Società Benefit può introdurre, accanto alla denominazione sociale, la dicitura “Società benefit” oppure l’abbreviazione “SB” e utilizzare tale nominazione nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi.

Tali società sono tenute a redigere e ad allegare al bilancio una relazione annuale concernente il perseguimento del beneficio comune che include:

- la descrizione degli obiettivi specifici, delle modalità e delle azioni attuati dagli amministratori per il perseguimento delle finalità di beneficio comune e delle eventuali circostanze che lo hanno impedito o rallentato;

- la valutazione dell'impatto generato, utilizzando lo standard di valutazione esterno con le caratteristiche descritte dalla legge 208/2015 nell’allegato 4 e che comprende le aree di valutazione identificate nel successivo allegato 5;

- una sezione dedicata alla descrizione dei nuovi obiettivi che la società intende perseguire nell'esercizio successivo.

La relazione annuale concernente il perseguimento del beneficio comune sopra descritta deve essere allegata in formato PDF/A attribuendole codice documento R09.

Se l’azienda ha un sito Internet deve pubblicare questa relazione annuale, eventualmente omettendo alcuni dati finanziari a tutela dei beneficiari.