-

Irap 2025: dichiarazione soggetti in liquidazione volontaria

La dichiarazione Irap 2025 è utilizzata per dichiarare l’imposta regionale sulle attività produttive, disciplinata dal Dlgs 446/1997.

In particoalare, presupposto dell’imposta è l’esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto d’imposta.

Scarica il Modello Irap 2025 con le relative istruzioni per provvedere all'invio della Dichiarazione Irap 2025 entro il 31 ottobre.

Irap 2025: dichiarazione soggetti in liquidazione volontaria

Come specificato dalle istruzioni al modello Irap 2025, la dichiarazione per l'anno di imposta 2024 va presentata anche dai soggetti in liquidazione volontaria.

Nei casi di fallimento o liquidazione giudiziale e di liquidazione coatta amministrativa, l’obbligo dichiarativo sussiste solo se vi è esercizio provvisorio: in tale ipotesi, l’imposta è determinata secondo le stesse regole applicabili in via ordinaria e il curatore ovvero il commissario liquidatore sono tenuti a presentare la dichiarazione IRAP in relazione ai singoli periodi d’imposta, compresi nell’ambito della procedura, autonomamente considerati.

Nella liquidazione volontaria, nel Modello Irap va compilato il campo Dichiarante diverso dal contribuente:

In generale, il riquadro deve essere compilato soltanto nel caso in cui il dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si riferisce la dichiarazione.

Il riquadro deve essere compilato con l’indicazione:

- del codice fiscale della persona fisica che sottoscrive la dichiarazione,

- del codice di carica corrispondente

- nonché dei dati anagrafici richiesti.

A tal fine, nell’apposito spazio si dovrà indicare il codice desumibile dalla tabella generale dei codici di carica.

Il soggetto che compila la dichiarazione avrà cura di individuare il codice ad esso riferibile in relazione alla carica rivestita.

Nel caso della liquidazione volontaria occorre utilizzare:

- il codice carica 8 per il liquidatore

- il codice carica 12 liquidatore (liquidazione volontaria di ditta individuale – periodo ante messa in liquidazione)

-

Catene approvigionamenti strategici: agevolazioni per imprese dall’8.04

“Catene di approvvigionamento strategiche” è la misura che sostiene, attraverso il contratto di sviluppo, gli investimenti che puntano a rafforzare le principali catene del valore strategiche del Paese, quali:

Il sostegno è disciplianto dal Decreto Ministeriale 6 novembre 2024, finanziato con 500 milioni di euro dal PNRR, Misura 1- Componente 2 – Investimento 7 – Sottoinvestimento 2

Attenzione al fatto che il 40% dei fondi è destinato ai progetti da realizzare nelle regioni del Mezzogiorno:- Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia,

- Sardegna e Sicilia.

Scarica qui il Decreto MIMIT 11 marzo 2025 con le regole attuative.

Catene approvigionamenti strategici: per quali settori?

Come specificato anche da Invitalia soggetto gestore, l’incentivo finanzia progetti di sviluppo industriale, progetti per la tutela ambientale ed eventuali progetti di ricerca, sviluppo e innovazione, strettamente connessi e funzionali tra loro in relazione ai prodotti e servizi finali. La misura si rivolge alle imprese di ogni dimensione ed è attiva in tutta Italia sulla base dei regimi di aiuto previsti.

Filiere agevolate:

- agroindustria,

- design, moda e arredo,

- sistema casa,

- metallurgia e siderurgia,

- meccanica strumentale, elettronica e ottica,

- automotive,

- treni, navi, aerei e industria aerospaziale,

- chimica,

- farmaceutica,

I programmi di sviluppo della filiera agroindustria sono agevolati per un importo massimo di 100 milioni di euro.

Una riserva di 100 milioni di euro è invece riservata alla filiera design, moda e arredo.

Sono ammissibili i progetti d’investimento riguardanti le attività di logistica e di packaging facenti parte della filiera strategica di appartenenza.

Catene approvigionamenti strategici: imprese beneficiarie

I programmi possono essere attuati:

- da più imprese operanti nella filiera di riferimento

- da una sola impresa, a condizione che il programma di sviluppo abbia forti elementi di integrazione con la filiera e produca effetti positivi – in termini di sviluppo e rafforzamento – per la filiera di appartenenza, con particolare riferimento alle Pmi

I programmi devono assicurare, tra l’altro:

- il rispetto del divieto di doppio finanziamento ai sensi dell’articolo 9 del regolamento (UE) 2021/241

- il rispetto del principio DNSH e degli orientamenti tecnici della Commissione europea di cui alla comunicazione 2021/C 58/01 sull’applicazione del medesimo principio, secondo le indicazioni operative elaborate in sede europea e nazionale

Per il rispetto del principio DNSH, non sono in ogni caso ammissibili:

- attività e attivi connessi ai combustibili fossili, compreso l’uso a valle, a eccezione di alcune tipologie specifiche indicate nel decreto ministeriale

- attività e attivi nell’ambito del sistema di scambio di quote di emissione dell’Ue (ETS) che generano emissioni di gas a effetto serra previste che non sono inferiori ai pertinenti parametri di riferimento, a eccezione di attività e attivi per i quali l’uso di combustibili fossili è temporaneo e tecnicamente inevitabile per una transizione tempestiva verso il funzionamento senza combustibili fossili

Catene approvigionamenti strategici: presenta la domanda

È possibile presentare le domande dalle 12.00 dell’8 aprile 2025 alle 12.00 del 10 giugno 2025

Con istanza su richiesta delle imprese, si attiva con le seguenti modalità:

- per le nuove domande di contratto di sviluppo: in fase di presentazione del contratto di sviluppo sulla nuova piattaforma incentivi, oltre alla documentazione obbligatoria relativa alla domanda di contratto di sviluppo (vai alla pagina dedicata), deve essere caricata anche l'istanza “Catene di approvvigionamento strategiche” e i relativi allegati.

- per le domande di contratto di sviluppo già presentate: che sono sospese per carenza di risorse finanziarie è sufficiente a partire dalla data di apertura dello sportello inviare – attraverso la nuova piattaforma incentivi – l'istanza “Catene di approvvigionamento strategiche” e i relativi allegati.

Le agevolazioni previste sono:

- contributo in conto impianti

- contributo diretto alla spesa

- finanziamento agevolato

Gli incentivi sono concessi nei limiti delle intensità massime di aiuto previste nei Titoli II, III e IV del decreto ministeriale 9 dicembre 2014.

Per tutti gli altri dettagli si rimanda al sito di Invitalia.it

-

Mini contratti di sviluppo PMI: domande prorogate al 20 maggio

Con decreto del 4 aprile viene prorogato lo sportello per le domande per i mini contratti di sviluppo in scadenza il giorno 8 aprile.

Ricordiamo che le domande sono partire dal 5 febbraio scorso e con il Decreto Direttoriale 20 dicembre 2024 il MIMIT aveva pubblicato le regole per l'agevolazione rivolta alle PMI che investono in ambito tecnologico.

Lo strumento del Mini contratto di sviluppo è stato introdotto dal DL Coesione pubblicato in GU n 107 del 7 maggio, con una dotazione iniziale di 300 milioni di euro.

Leggi anche Mini contratti di sviluppo: nuova agevolazione per le PMI per tutti i dettagli.

Mini contratti di sviluppo PMI: agevolazioni per investimenti tecnologici

Con il DD 20 dicembre il MIMIT ha fissato le regole per presentare le domande di accesso alle agevolazioni per la realizzazione di investimenti per sostenere lo sviluppo o la fabbricazione di tecnologie critiche o salvaguardare e rafforzare le rispettive catene del valore negli ambiti del regolamento UE n 795/2024 istitutivo della Piattaforma per le tecnologie strategiche per l'Europa STEP.

All’attuazione dello sportello sono destinate risorse per un importo complessivo di 300 milioni così articolati:

- a) euro 100.000.000,00 a valere sulle risorse della Priorità 1, Obiettivo specifico 1.3 “Rafforzare la crescita sostenibile e la competitività delle PMI e la creazione di posti di lavoro nelle PMI, anche grazie agli investimenti produttivi”, Azione 1.3.1 “Sostegno degli investimenti produttivi” del PN RIC 2021 – 2027, destinate a sostenere la realizzazione dei piani di investimento presentati da PMI;

- b) euro 200.000.000,00 a valere sulle risorse della Priorità 4, Obiettivo.

Mini contratti di sviluppo PMI: i piani di investimento ammissibili

Ai fini dell’accesso allo sportello disciplinato dal presente provvedimento, i piani di investimento proposti dai soggetti di cui all’articolo 4 del decreto, da realizzare presso un’unica unità produttiva ubicata nelle Regioni meno sviluppate, devono essere volti allo sviluppo e/o alla fabbricazione delle tecnologie critiche previste dal Regolamento STEP o lo sviluppo della relativa catena del valore, al fine di favorire la sicurezza degli approvvigionamenti nonché la resilienza e la produttività del sistema.

Attenzione, non sono in ogni caso ammissibili i piani di investimento che prevedono l’implementazione delle richiamate tecnologie critiche nell’ambito di processi produttivi che non siano riferiti agli ambiti di intervento del Regolamento STEP.

I piani di investimento devono riguardare i seguenti settori, come puntualmente declinati negli ambiti produttivi previsti dall’articolo 5, comma 2, lettera a), del decreto:

- a) tecnologie digitali e innovazione delle tecnologie deeptech;

- b) tecnologie pulite ed efficienti sotto il profilo delle risorse, incluse le tecnologie a zero emissioni nette;

- c) biotecnologie, compresi i medicinali inclusi nell’elenco dell’Unione dei medicinali critici.

I piani di investimento devono rispettare, nel complesso, i requisiti di cui all’articolo 5 del decreto ossia le agevolazioni sono concesse ai sensi dell’articolo 14 del Regolamento GBER, nella sola forma del contributo a fondo perduto, nei limiti delle intensità previste dalla Carta degli aiuti di Stato a finalità regionale, a copertura delle spese ammissibili secondo le seguenti percentuali:

- a) piccole imprese: 55% (cinquantacinque percento);

- b) medie imprese: 45% (quarantacinque percento);

- c) imprese di grandi dimensioni: 35% (trentacinque percento).

Per le sole spese relative a consulenze connesse alla realizzazione del piano di investimenti, di cui all’articolo 6, comma 4, del decreto, le agevolazioni sono concesse ai sensi dell’articolo 18 del Regolamento GBER nella misura del 50% delle spese ammissibili.

Mini contratti di sviluppo PMI: domande prorogate al 20 maggio

La domanda di agevolazioni deve essere presentata esclusivamente in via elettronica, utilizzando la piattaforma informatica messa a disposizione nella sezione del sito internet dell’Agenzia Invitalia a partire dalle ore 12.00 del giorno 5 febbraio e fino alle ore 12.00 del giorno 8 aprile 2025, termine ora prorogato.

Infatti, con Decreto MIMIT del 4 aprile viene previsto che le domande sono prorogate fino alle ore 12.00 del giorno 27 maggio 2025.

A tal fine occorre effettuare l’accesso alla piattaforma informatica di Invitalia da parte del rappresentante legale dell’impresa richiedente, con identificazione e autenticazione dell’impresa richiedente tramite SPID, Carta nazionale dei servizi o Carta di Identità Elettronica.

La domanda di agevolazione, redatta in lingua italiana, deve essere formulata secondo le modalità e gli schemi resi disponibili sul sito Invitali pena l’improcedibilità della stessa.

-

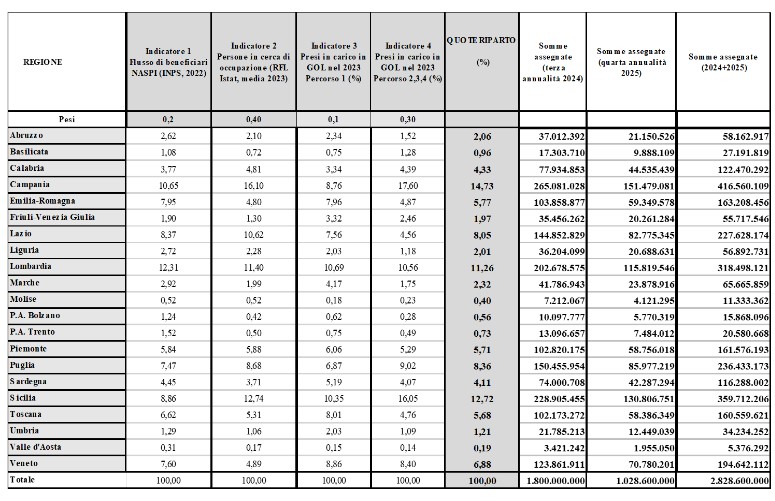

Programma GOL : riparto risorse 2024/25 alle Regioni

Il decreto congiunto del Ministero del Lavoro e delle Politiche Sociali (MLPS) e del Ministero dell’Economia e delle Finanze (MEF), del 18 febbraio pubblicato sul sito ministeriale , sezione pubblicità legale, il 4 aprile 2025, definisce il riparto delle risorse del Programma GOL (Garanzia di Occupabilità dei Lavoratori) per gli anni 2024 e 2025.

Il Programma GOL fa parte del Piano Nazionale di Ripresa e Resilienza (PNRR) e mira a favorire l’inserimento e il reinserimento lavorativo attraverso percorsi personalizzati, formazione, e accompagnamento al lavoro, con particolare attenzione alle categorie fragili e ai disoccupati di lunga durata.

Programma GOL Criteri di riparto e valori complessivi

Il decreto stabilisce i criteri di assegnazione dei fondi alle singole Regioni e Province Autonome in base ai seguenti aspetti:

- la popolazione in età lavorativa,

- i tassi di disoccupazione, e

- la capacità di spesa precedente.

L’importo totale assegnato per ciascun anno è pari a 1 miliardo di euro, ripartito tra 2024 e 2025 in modo proporzionale tra gli enti territoriali.

La tabella seguente riporta la suddivisione dei fondi per Regione, distinti per ciascun anno e per obiettivi raggiunti e totale complessivo delle somme assegnate ed erogate.

-

Revisione cooperative e consorzi: regole dal MIMIT

Con il Decreto MIMIT 5 marzo si disciplina la revisione cooperativa delle società cooperative e loro consorzi.

Fermo restando quanto stabilito dall’art. 4 del Decreto Legislativo 2 agosto 2002, n. 220 circa la natura sia assistenziale che accertativa della revisione cooperativa, i contenuti delle verifiche devono essere limitati agli scopi propri della revisione che si differenzia, sul piano formale e sostanziale, dalla vigilanza di competenza di altre Amministrazioni, e ciò anche al fine di evitare sovrapposizioni e duplicazioni di controlli.

Qualora, nel corso della revisione, vengano in rilievo circostanze rientranti nelle attribuzioni istituzionali di altre Amministrazioni, il revisore ne dà evidenza nel proprio verbale ispettivo e la Direzione generale competente trasmette senza indugio alle Amministrazioni competenti la documentazione ispettiva concernente fatti che possano integrare violazioni normative.

La revisione deve essere effettuata almeno una volta ogni due anni. Il biennio per l’esecuzione del ciclo di revisione ha inizio dagli anni dispari.

Sono soggette a revisione annuale le società cooperative di cui all’art. 1 della Legge 8 novembre 1991, n. 381, quelle di cui all’art. 15, comma 1, della Legge 31 gennaio 1992, n. 59 e quelle che saranno eventualmente individuate con successivi provvedimenti legislativi.

Revisione cooperative e consorzi: regole dal MIMIT

Ai sensi dell'articolo 5 del suddetto decreto l'incarico di revisione viene attribuito mediante selezione automatizzata massiva tramite il sistema informativo all’uopo predisposto, ovvero, qualora se ne ravvisi la necessità, tramite incarico individuale sempre tramite sistema informativo.

Il revisore che incorra in una delle cause di incompatibilità di cui all’art. 2399 c.c., richiamato dall’art. 7, comma 8, del Decreto Legislativo 2 agosto 2002, n. 220, o che versi in situazione di conflitto d’interesse, anche potenziale, è obbligato a darne preventiva comunicazione all’Ufficio competente per la vigilanza.

La revisione viene effettuata da uno o più revisori incaricati nel rispetto del principio del contraddittorio, deve svolgersi alla presenza del legale rappresentante dell’ente cooperativo o di un suo delegato.

La revisione ha luogo, di norma, presso la sede sociale della cooperativa ovvero presso altro luogo concordato con il rappresentante dell’ente.

Gli amministratori e i sindaci possono assistere alla revisione e devono intervenirvi ogni qualvolta ciò sia richiesto dal revisore.

Gli enti assoggettati a revisione hanno l’obbligo di mettere a disposizione del revisore incaricato tutti i libri, i registri ed i documenti e di fornire i dati, le informazioni ed i chiarimenti loro richiesti.

Se la revisione avviene presso la sede sociale i libri, i registri ed i documenti devono trovarsi presso la predetta sede, se viene svolta in luogo diverso dalla sede sociale, il presidente dell’ente interessato o il suo delegato è tenuto a recarsi in detto luogo con i libri sociali, i registri e la documentazione richiesta.

Il revisore può trattenere, per non più di dieci giorni, e purché ciò non rechi pregiudizio alla normale gestione amministrativa della cooperativa, i libri, i registri ed i documenti ed ha facoltà di fotocopiarli e siglarli al fine di impedirne alterazioni o manomissioni.

Il revisore incaricato ha facoltà, ove lo ritenga utile per gli accertamenti di competenza e nei limiti degli stessi, di effettuare sopralluoghi e verifiche anche presso sedi secondarie, succursali, magazzini, spacci, impianti o altre dipendenze in genere, di sentire i singoli soci dell’ente, i dipendenti ed eventuali terzi interessati, dandone conto nel verbale.

Revisione cooperative e consorzi: il verbale di revisione

Ai sensi dell'art 6 del decreto prevede che le risultanze dell’attività di revisione devono essere riportate esclusivamente nel modello di verbale di cui all’art. 13 del presente Decreto.

Il verbale di revisione – sezione rilevazione – è sottoscritto dalle parti con l’apposizione di firma digitale.

In caso di rifiuto della sottoscrizione da parte del rappresentante della cooperativa, il verbale dovrà essere notificato alla società, a cura del revisore, all’indirizzo di posta elettronica certificata risultante dal Registro delle imprese.

Al termine delle verifiche, il revisore ha l’obbligo di trasmettere il verbale di revisione – sezione rilevazione al soggetto che ha conferito l’incarico, entro dieci giorni dalla conclusione della revisione.

Per il Ministero, la trasmissione avviene mediante caricamento del verbale sulla piattaforma informatica a tale scopo predisposta.

Qualora all’esito delle verifiche emergano irregolarità sanabili, il revisore diffida la cooperativa a regolarizzare la propria posizione entro un lasso di tempo predeterminato.

Quest’ultimo, definito in base alla natura delle predette irregolarità, è compreso tra i quindici e i novanta giorni dalla sottoscrizione del verbale.

L’ Autorità di vigilanza competente o l’Associazione di rappresentanza è tenuta a verificare la completezza del verbale e la coerenza tra l’eventuale diffida o provvedimento proposto e le risultanze dell’attività revisionale.

Ove necessario, al revisore potranno essere richiesti ulteriori approfondimenti, sia attraverso la richiesta di integrazioni al verbale sia attraverso il conferimento ad altro revisore di un nuovo incarico.

Resta ferma la possibilità di disporre l’annullamento dei verbali gravemente carenti da un punto di vista sostanziale.

Entro 15 giorni, l’ente cooperativo può presentare le controdeduzioni al verbale di cui trattasi all’Autorità di vigilanza o all’Associazione.

In caso di accoglimento totale o parziale l’Autorità di vigilanza o l’Associazione potrà disporre l’annullamento del verbale e della relativa proposta di provvedimento o ulteriori accertamenti.

-

Relazione Collegio Sindacale: on line i nuovi modelli anche per cooperative

Il 2 aprile il CNDCEC ha pubblicato un altro documento utile per il bilancio di esercio.

In vista dell'apertura ufficiale della campagna bilanci 2025, viene reso disponibile anche il documento “La relazione unitaria del collegio sindacale ai soci delle società cooperative incaricato della revisione legale dei conti – La relazione del collegio sindacale ai soci delle società cooperative di esercizio chiuso al 31 dicembre 2024 redatta ai sensi dell’art. 2429 comma 2 c.c.”.

Obiettivo è quello di fornire una tipizzazione dei contenuti obbligatori e consigliati, della relazione del collegio sindacale all’assemblea dei soci di cooperative.

Dopo un quadro normativo per gli obblighi dei componenti del collegio sindacale di società cooperative si integrano i contenuti specifici dei modelli di relazione pubblicati il giorno 11 marzo sempre dal CNDCEC per adeguarli alle cooperative.

Relazione Collegio sindacale: on line i modelli per il bilancio 2024

Sta per partire ufficialmente la campagna bilanci 2025 con i bilanci di esercizio chiusi al 31 dicembre 2024.

Il CNDCEC ha pubblicato i modelli della relazione sindacale.

Viene precisato che i nuovi modelli di relazione aggiornati rappresentano un supporto di sintesi dell’attività svolta dal collegio sindacale, sia esso incaricato o meno della revisione legale.

Inoltre, trovano applicazione sia da parte dell’organo di controllo nella sua composizione collegiale, sia dall’organo monocratico – il cosiddetto sindaco unico – quando nominato nelle s.r.l.

L’aggiornamento dei modelli di relazione tiene conto delle principali novità normative e contabili che caratterizzano il bilancio d’esercizio 2024 e le relative implicazioni sulla reportistica degli organi di controllo.

Il documento sulla relazione unitaria di controllo fornisce una tipizzazione, ormai consolidata della struttura, della forma e del contenuto della relazione unitaria di controllo Societario del Collegio sindacale che svolge:

- sia la vigilanza ai sensi dell’art. 2429 del c.c.

- che la revisione legale ai sensi del d.lgs. 27 gennaio 2010, n. 39.

Lo strumento fornito dal CNDCEC e il set documentale che lo accompagna, rappresenta un utile e ormai apprezzato supporto di riferimento per una platea di professionisti italiani.

L’intento è quello di fornire un riferimento tecnico-operativo per l’elaborazione della relazione unitaria, seppur non esaustiva delle realtà esistenti, considerata la complessità e la variabilità delle casistiche nella prassi.

La relazione unitaria dei sindaci-revisori rappresenta la sintesi conclusiva dell’attività di vigilanza svolta nel corso dell’esercizio e delle procedure di revisione contabile condotte al fine di acquisire elementi probativi sufficienti e appropriati a supporto del giudizio sul bilancio.

Sebbene le attività dell’organo di controllo e quelle di revisione contabile siano caratterizzate da finalità e metodologie differenti, esse presentano significativi elementi di sinergia.

Pertanto la redazione di una relazione unitaria consente una rappresentazione coordinata e sistematica delle risultanze delle attività di vigilanza e revisione, garantendo un’informativa più strutturata ed efficace per i Soci.

Il documento analizza le diverse modalità di integrazione tra le osservazioni e le proposte formulate dall’organo di controllo, ai sensi dell’art. 2429 c.c., con le tipologie di giudizio di revisione con modifica, in conformità ai principi di revisione nazionali e internazionali.

Nella sezione “Allegati”, vengono presentati due modelli di relazione unitaria, rispettivamente, in assenza di deroghe contabili e in presenza di deroghe contabili, con specifico riferimento alla possibilità di non svalutare i titoli di debito e partecipativi, quotati e no, iscritti nell’attivo circolante dello stato patrimoniale.

È inoltre incluso un modello di relazione unitaria da utilizzare per le Società che redigono il bilancio in forma abbreviata, in conformità all’art. 2435-bis del Codice Civile.

Completa il set documentale un modello di rinuncia ai termini previsti per la consultazione della documentazione di bilancio da parte dei Soci, ai sensi dell’art. 2429, comma 3, c.c.

Il 2 aprile i modelli sono integrati con anche il nuovo documento intitolato"La relazione unitaria del collegio sindacale ai soci delle società cooperative incaricato della revisione legale dei conti – La relazione del collegio sindacale ai soci delle società cooperative di esercizio chiuso al 31 dicembre 2024 redatta ai sensi dell’art. 2429 comma 2 c.c.”.

Per tutti i dettagli si rimanda ai documento sul sito del CNDCEC.

-

Incentivi per Agrivoltaico: domande fino al 30 giugno

Il Ministero dell'Ambiente e della Sicurezza Energetica MASE con Decreto direttoriale n. 123 del 27 marzo 2025, comunica la riapertura dei termini per le domande per il Bando Agrivotaico disciplinato dal DM n 436/2023.

Relativamente alla sessione di agevolazioni apertasi nel 2024 sono risultati dei fondi residui per il progetto 1.1 e pertanto si riaprono i termini per le domande.

Ricordiamo che il Ministero dell'Ambiente e della Sicurezza Energetica aveva approvato, con decreto dipartimentale, le Regole Operative relative al DM n 436/2023 in vigore dal 14 febbraio con le agevolazioni per l'agrivoltaico.

Il documento disciplina le procedure per l'accesso alle tariffe incentivanti e ai contributi in conto capitale previsti dal PNRR.

Riepiloghiamo le regole generali della misura.

Agrivoltaico: gli incentivi 2024

Il decreto, in attuazione dell’articolo 14, comma 1, lettera c), del decreto legislativo n. 199 del 2021, reca criteri e modalità per incentivare la realizzazione, entro il 30 giugno 2026, di sistemi agrivoltaici di natura sperimentale, in coerenza con le misure di sostegno agli investimenti previsti dal PNRR:

- per una potenza complessiva pari almeno a 1,04 GW

- ed una produzione indicativa di almeno 1.300 GWh/anno.

Ai fini del raggiungimento dell’obiettivo ai sistemi agrivoltaici che rispettano i requisiti stabiliti dal decreto, è riconosciuto un incentivo composto da:

- a) un contributo in conto capitale nella misura massima del 40 per cento dei costi ammissibili;

- b) una tariffa incentivante applicata alla produzione di energia elettrica netta immessa in rete.

Per la concessione di contributi in conto capitale sono utilizzate le risorse finanziarie pari a 1.098.992.050,96 euro attribuite all’Investimento 1.1 (Sviluppo agro-voltaico) appartenente alla Missione 2 (Rivoluzione verde e Transizione ecologica), Componente 2 (Energia rinnovabile, idrogeno, rete e mobilità sostenibile), del PNRR.

L’Autorità di Regolazione per Energia Reti e Ambiente definisce le modalità con le quali trovano copertura sulle componenti tariffarie dell’energia elettrica le risorse necessarie per l’erogazione della tariffa incentivante di cui alla lettera b) del comma 2.

Bando Agrivoltaico: i beneficiari

Sono soggetti beneficiari della misura disciplinata dal decreto:

- a) imprenditori agricoli come definiti dall'articolo 2135 del codice civile, in forma individuale o societaria anche cooperativa, società agricole, come definite dal decreto legislativo 29 marzo 2004, n. 99, nonché consorzi costituiti tra due o più imprenditori agricoli e/o società agricole imprenditori agricoli, ivi comprese le cooperative agricole che svolgono attività di cui all'art. 2135 del codice civile e le cooperative o loro consorzi di cui all'art. 1, comma 2, del decreto

legislativo 18 maggio 2001, n. 228, e associazioni temporanee di imprese agricole; - b) associazioni temporanee di imprese, che includono almeno un soggetto di cui alla lettera a).

Sono invece escluse:

- a) alle imprese in difficoltà secondo la definizione riportata nella Comunicazione della

- Commissione Orientamenti sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese

- non finanziarie in difficoltà, pubblicata nella Gazzetta Ufficiale dell’Unione europea C 249 del 31 luglio 2014;

- b) ai soggetti richiedenti per i quali ricorra una delle cause di esclusione di cui agli articoli da 94 a 98, del decreto legislativo 31 marzo 2023 n. 36;

- c) ai soggetti richiedenti che siano assoggettati alle cause di divieto, decadenza o sospensione di cui all’articolo 67 del decreto legislativo 6 settembre 2011, n. 159;

- d) alle imprese nei confronti delle quali penda un ordine di recupero per effetto di una precedente decisione della Commissione Europea che abbia dichiarato gli incentivi percepiti illegali e incompatibili con il mercato interno;

- e) ai soggetti esonerati dalla tenuta della contabilità IVA, aventi un volume di affari annuo inferiore ad euro 7.000,00.

Inoltre, non è consentito l’accesso agli incentivi di cui al decreto agli impianti che hanno iniziato i lavori di realizzazione prima di aver presentato istanza di partecipazione alle procedure bandite ai sensi del presente decreto.

Ai fini del presente decreto e conformemente alla comunicazione della Commissione europea 2022/C 80/01, gli interventi si intendono avviati al momento dell’assunzione della prima obbligazione che rende un investimento irreversibile, quale, a titolo esemplificativo, quella relativa all’ordine delle attrezzature ovvero all’avvio dei lavori di costruzione.

L'acquisto di terreni e le opere propedeutiche quali l'ottenimento di permessi e lo svolgimento di studi preliminari di fattibilità non sono da considerarsi come avvio dei lavoro

Bando Agrivoltaico: domande entro il 30 giugno

Con il Decreto MASE n 123/2025 si dispone la riapertura dei termini con domande online tramite il Portale Agrivoltaico, accessibile sul sito del GSE fino alle 12:00 del 30 giugno 2025.

Il totale delle risorse finanziarie disponibili ammonta a 323.417.741,60 euro.

Per gli impianti che beneficiano degli incentivi attraverso il sistema di registrazione, sarà preservata la quota di potenza non attribuita nella fase iniziale del bando. Inoltre, per la stesura della graduatoria finale, saranno adottati i criteri di redistribuzione della potenza delineati nel decreto.

Allegati: