-

Pagamenti ai professionisti da PA: novità dal 15 giugno

La Legge di bilancio 2026 ha cambiato le regole per i pagamenti della PA ai professionisti.

In particolare, a decorrere dal 15 giugno 2026, le Pubbliche Amministrazioni saranno tenute a verificare la posizione debitoria dei lavoratori autonomi.

Il Decreto Fiscale convertito in legge reca una novità che allevia la norma prevedendo il tetto dei debiti professionali a 5.000 euro.

In particolare, viene introdotto il nuovo art. 2-ter che modifica l'art. 48-bis, comma 1-ter, DPR 602/1973, che prevede che il meccanismo di blocco dei pagamenti delle pubbliche amministrazioni nei confronti di debitori iscritti a ruolo si attivi solo quando il debito complessivo è pari ad almeno 5.000 euro.

In precedenza non era prevista alcuna soglia minima ("di qualunque ammontare"), con evidente sproporzione per i debiti di modesto importo.

Vediamo il riepilogo di quanto è stato introdotto dalla legge di bilancio e modificato dalla conversione del DL Fiscale con il commento del Presidente dei Commercialisti De Nuccio.

Compensi professionisti dalla PA: le novità dal 15 giugno

La norma della Legge di Bilancio 2026 interviene sull’art. 48-bis del DPR 602/73 relativa al blocco dei pagamenti delle pubbliche amministrazioni introducendo il comma 1-ter, relativo ai pagamenti in favore dei professionisti.

La novità prevede che le amministrazioni pubbliche e le società a prevalente partecipazione pubblica, prima di effettuare il pagamento di qualsiasi importo agli esercenti arti e professioni per l’attività professionale svolta, anche in favore di persone ammesse al patrocinio a spese dello Stato, verifichino se i beneficiari siano inadempienti all’obbligo di versamento, derivante dalla notifica di una o più cartelle di pagamento di qualunque ammontare.

In caso affermativo, il relativo pagamento andrà in favore dell’agente della riscossione, fino al completamento del debito rimanente e del beneficiario, nel caso in cui le somme da corrispondere superino l’ammontare del debito.

La novità si applica a decorrere dal 15 giugno 2026 e riguarderà i compensi derivanti dall’attività artistica e professionale.

In base all’art. 3 commi 4 e 6 del DM 40/2008 se dopo la verifica della Pubblica Amministrazione risultano ruoli, il pagamento sarà sospeso per 60 giorni e l’Agente della riscossione emana, salvo intervenga il pagamento, l’ordine ex art. 72-bis del DPR 602/73 per il pignoramento presso terzi.

Per i professionisti, invece, la Pubblica Amministrazione procederà al pagamento in favore dell’Agente della riscossione “direttamente in base all’esito della verifica”.

Il comma introdotto recita precisamente quanto segue:

All’articolo 48-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, dopo il comma 1-bis è inserito il seguente: « 1-ter. Relativamente alle somme di cui all’articolo 54 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dovute agli esercenti arti e professioni per l’attività professionale dai medesimi svolta, anche in favore di persone ammesse al patrocinio a spese dello Stato, le disposizioni di cui al comma 1 del presente articolo si applicano, a decorrere dal 15 giugno 2026, anche al pagamento di importi fino a 5.000 euro; in tal caso, i soggetti di cui allo stesso comma 1 verificano se il beneficiario è inadempiente all’obbligo di versamento derivante dalla notifica di una o più cartelle di pagamento di qualunque ammontare e, in caso affermativo, sono tenuti a procedere, direttamente in base all’esito della verifica, al pagamento in favore:

a) dell’agente della riscossione, fino a concorrenza del debito risultante dalla verifica;

b) del beneficiario, nei limiti delle somme eventualmente eccedenti l’ammontare del predetto debito ».Vediamo in proposito cosa ha chiarito il Ministero della Giustizia con la Circolare del 17 marzo 2026 e cosa è stato inserito dalla Legge di conversione del DL fiscale.

Compensi professionionali dalla PA: debiti scomputati dal 15 giugno

Il Dl Fiscale convertito in legge ha però alleggerito la previsione del blocco dei pagamenti dalla PA per i professionisti.

In particolare, come anche commentato dal Presidente De Nuccio all'ANSA, "Si allenta la stretta sui pagamenti dei professionisti da parte della Pa, facendola scattare soltanto in presenza di debiti scaduti di almeno 5000 euro, è un passo avanti che va nella direzione da noi indicata in questi mesi, ma che non risolve del tutto le criticità della norma.".

Il presidente del Consiglio nazionale dei commercialisti, Elbano de Nuccio sulla norma approvata in Commissione Finanze del Senato, che modifica il meccanismo di verifica da parte della Pa della regolarità fiscale e contributiva dei professionisti e che entre in vigore dal 15 giugno ha espresso soddisfazione.

Il 26 maggio il Ministero della Giustizia ha anche specificato cosa debba intendersi per momento della verifica, leggi qui l'approfondimento, con tutti i dettagli dalla Circolare ministeriale.

-

Proroga PIVA al 20 luglio: elenco degli esclusi

Il Decreto n 89/2026 pubblicato in GU n 117/2026 conteneva la proroga dei pagamenti per le PIVA e i forfettati.

Ora il DL è stato trasfuso nella conversione in Legge del DL n 63/2026 o decreto carburanti ter, e contiena la norma definitiva della proroga dei pagamente per le PIVA a luglio.

Ricordiamo che il differimento è stato richiesto a più voci dalle associazioni di categoria e dal CNDCEC.

Vediamo chi sono gli esclusi dalla proroga che quindi dovranno pagare entro il 30 giugno o successivamente con maggiorazione.

Di seguito anche un link per approfondire la proroga del settore agricoltura.

Proroga tasse PIVA al 20 luglio: il nuovo calendario, gli esclusi

In vista della scadenza del 30 giugno, si chiedeva il differimento dei versamenti:

- al 20 luglio 2026 senza maggiorazioni;

- al 19 agosto 2026 con applicazione della maggiorazione dello 0,4%.

A chiederlo sono state appunto le sigle su elencate e anche l'ANC che è agigunta al coro delle legittime considerazioni.

Per rispondere a tutte le suddette richieste, il Governo con il DL d'urgenza approvato il 22 maggio e in vigore dal 23 prevede che:

- ai soggetti che applicano gli indici sintetici di affidabilità fiscale (ISA) e ai contribuenti in regime forfetario e di vantaggio

- è riconosciuta la possibilità di effettuare i versamenti fiscali in scadenza al 30 giugno 2026 entro il 20 luglio 2026 senza maggiorazioni;

- il versamento potrà essere effettuato anche entro i trenta giorni successivi (19 agosto) con una maggiorazione dello 0,80 per cento a titolo di interesse corrispettivo.

La norma è stata ora trasfusa nella Legge di conversione del DL carburanti ter ed enntrerà in vigore con la prossima pubblicazione in GU.

Occorre evidenziare per che non tutte le PIVA sono interessate dalla proroga, vediamo di seguito il dettaglio.

Proroga pagamenti PIVA: riguarda tutti?

Oltre ai lavoratori dipendenti e pensionati senza partita IVA, restano fermi al 30 giugno 2026 (o 30 luglio con maggiorazione dello 0,40%) i seguenti soggetti:

- gli enti non commerciali senza redditi d'impresa o di lavoro autonomo (compresi i soci delle società semplici)

- i soggetti che esercitano attività economiche per le quali non sono stati approvati gli ISA e

- i soggetti con ricavi o compensi superiori a 5.164.569 euro;

- si aggiungono i soggetti IRES con periodo d'imposta coincidente con l'anno solare per i quali il termine ordinario di versamento sia successivo al 30 giugno 2026, ossia le società di capitali che approvano il bilancio entro 180 giorni dalla chiusura dell'esercizio dopo il 31 maggio 2026, e gli IRES con esercizio non coincidente con l'anno solare;

- i contribuenti che svolgono attività agricole e che sono titolari solo di redditi agrari ai sensi degli artt. 32 ss. del TUIR

Occorre evidenziare che per il periodo d'imposta 2025 (dichiarazione 2026), il Decreto MEF del 31 marzo 2026, pubblicato in Gazzetta Ufficiale n. 88 del 16 aprile 2026, ha approvato gli ISA applicabili al periodo d'imposta 2025, con 85 indici sintetici di affidabilità fiscale e 173 modelli per la comunicazione dei dati, aggiornati alla classificazione ATECO 2025.

Non esiste un "elenco negativo" ufficiale delle attività prive di ISA ma occorre ragionare per esclusione consultando l'allegato 1 al decreto MEF 31 marzo 2026.

Leggi anche Agricoltura: Irpef al 30.6 ma non per tutti con il calendario di settore.

-

Redditi PF 2026: l’Ade aggiorna il software, tutte le regole

Dal 15 aprile è partita la stagione dei dichiarativi con il Modello Redditi PF 2026.

A tal proppositosi evidenzia che le Entrate in data 13 aprile hanno provveduto ad alcune modifiche del modello e delle istruzioni pubblicate in precedenza, per le novità clicca qui.

L’articolo 2 del d.P.R. n. 322 del 1998, e successive modifiche, dispone che il Modello REDDITI Persone Fisiche 2026 deve essere presentato entro i termini seguenti:

- dal 15 aprile 2026 al 30 giugno 2026 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 15 aprile 2026 al 2 novembre 2026 (dal momento che il 31 ottobre 2026 è sabato) se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati

Con il Provvedimento n 72078 del 27 febbraio viene approvato il modello da ultizzare:

Scarica il Modello Redditi PF 2026 con le relative istruzioni.

In oltre il giorno 11 giugno le Entrate hanno pubblicato un aggiornamento del software per il Modello redditi PF pubblicando la versione 1.2.0.

Viene precisato che indipentemente dal sistema operativo, per eseguire il software selezionare il link: RedditiOnLine PF 2026

Per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

L'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Pertanto occorre prestare attenzione a queste novità. Riepiloghiamo le regole per chi utilizza tale dichiarativo.

Modello Redditi PF 2026: come è composto

Il modello è costituito da:

- “Fascicolo 1”, contenente il frontespizio, il prospetto dei familiari a carico ed i quadri RA, RB, RC, CR, RP, LC, RN, RV, DI, RX;

- “Fascicolo 2”, riservato ai contribuenti non obbligati alla tenuta delle scritture contabili, contenente i quadri RH, RL, RM, RT; il quadro RW, concernente il monitoraggio per gli investimenti all’estero e il calcolo delle relative imposte; il quadro RR, concernente la determinazione dei contributi previdenziali; il quadro AC, relativo alla comunicazione degli amministratori dei condomini; la guida alla compilazione del modello “REDDITI PF 2026” per i soggetti non residenti

- “Fascicolo 3”, riservato ai contribuenti obbligati alla tenuta delle scritture contabili, contenente i quadri RE, RF, RG, LM, RD, RS, RQ, RU, FC, CE, NR, CP, ed infine, il quadro TR.

Inoltre i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indicatori sintetici di affidabilità fiscale, che sono approvati con apposito provvedimento.

Nei singoli modelli sono evidenziate le sigle che individuano le diverse categorie di contribuenti tenuti ad utilizzare il modello di dichiarazione:

- PF per le persone fisiche,

- ENC per gli enti non commerciali ed equiparati,

- SC per le società di capitali, enti commerciali ed equiparati,

- SP per le società di persone ed equiparate.

Modello Redditi PF 2026: le principali novità

Nel Modello Redditi PF 2026 quest'anno figurano le seguenti novità:

- Scaglioni di reddito e aliquote IRPEF: dall’anno 2025, è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: dall’anno 2025, è confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati,me per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Modifica delle detrazioni per figli a carico: sono abolite le detrazioni IRPEF per i figli a carico con più di 30 anni, non disabili. La detrazione per i figli a carico è ora riconosciuta ai contribuenti che abbiano figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni, ma inferiore a 30 anni, nonché figli di età pari o superiore a 30 anni con disabilità accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.

- Modifica delle detrazioni per altri familiari a carico: le detrazioni IRPEF per altri familiari fiscalmente a carico, diversi dal coniugemnon legalmente ed effettivamente separato e dai figli, spettano ora in relazione ai soli ascendenti che convivano con il contribuente;

- Modifica delle detrazioni spettanti per familiari a carico: dall’anno 2025, le detrazioni per familiari a carico non spettano ai contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 458,50 euro ai lavoratori che nell’anno 2024 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Trattamento Integrativo: dall’anno 2025, è confermata la previsione in base alla quale l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Somma che non concorre alla formazione del reddito complessivo: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo non superi i 20.000 euro, una somma che non concorre alla formazione del reddito complessivo;

- Ulteriore detrazione: per l’anno 2025, è riconosciuta ai titolari di redditi di lavoro dipendente, il cui reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, un’ulteriore detrazione dall’imposta lorda;

- Tassazione mance settore turistico-alberghiero e di ricezione: per l’anno 2025, la tassazione sostitutiva può essere applicata su un ammontare delle mance non superiore al 30 per cento del reddito percepito per le prestazioni lavorative nell’anno. Possono accedere

al regime di tassazione sostitutiva i lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro nell’anno di imposta precedente. - Esenzione fiscale per somme corrisposte ai neoassunti in relazione a fabbricati: per i dipendenti assunti a tempo indeterminato nell’anno 2025, che si trovino in determinate condizioni, le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai medesimi lavoratori, non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di 5.000 euro annui;

- Incremento del limite delle somme erogate sotto forma di partecipazione agli utili dell’impresa soggette a imposta sos-

titutiva: per l’anno 2025, in caso di distribuzione ai lavoratori dipendenti di una quota degli utili di impresa non inferiore al 10 per

cento degli utili complessivi, effettuata in esecuzione di contratti collettivi aziendali o territoriali, il limite dell’importo complessivo

soggetto all’imposta sostitutiva è elevato a 5.000 euro lordi; - Regime fiscale dei compensi degli addetti al controllo e alla disciplina delle corse ippiche: i compensi corrisposti ai predetti addetti sono considerati, ai fini IRPEF, redditi assimilati a quelli da lavoro dipendente e concorrono a formare il reddito per la parte eccedente complessivamente nel periodo d’imposta la soglia di 15.000 euro;

- Rimodulazione delle detrazioni per oneri: dall’anno 2025, per i soggetti con reddito complessivo superiore a 75.000 euro, gli oneri e le spese, considerati complessivamente, per i quali è prevista una detrazione dall’imposta lorda, sia dal TUIR sia da altre disposizioni

normative, sono ammessi in detrazione fino a un determinato ammontare; - Detrazione delle spese sostenute per la frequenza scolastica: dall’anno 2025, è innalzato a 1.000 euro il limite massimo detraibile dall’imposta lorda, per alunno o studente, in relazione alle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e

della scuola secondaria di secondo grado del sistema nazionale di istruzione; - Detrazioni delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici: le agevolazioni fiscali previste per interventi di risparmio energetico, riqualificazione edilizia e antisismici, spettano per le spese documentate sostenute nell’anno 2025 nella misura fissa pari al 36 per cento. La percentuale è elevata al 50 per cento nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale;

- Detrazione delle spese sostenute dai non vedenti per il mantenimento dei cani guida: dall’anno 2025, l’ammontare della detrazione forfetaria prevista per le spese sostenute dai non vedenti per il mantenimento dei cani guida è innalzato a 1.100 euro;

n Detrazione Superbonus: per le spese sostenute nel 2025 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di de-

trazione del 65%; - credito d’imposta per i dipendenti di “strutture sanitarie di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, con accensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo comune o in un comune limitrofo;

- Credito d’imposta per i dipendenti delle “scuole di montagna”: per i dipendenti che prendono in locazione, ovvero acquistano, conaccensione di un finanziamento ipotecario o fondiario un immobile ad uso abitativo per fini di servizio nel medesimo “comune di montagna” o in un comune limitrofo;

- Credito d’imposta per l’acquisto o la ristrutturazione edilizia dell’unità immobiliare da adibire ad abitazione principale sita in un Comune di montagna: per le persone fisiche che non hanno compiuto il quarantunesimo anno di età nell’anno dell’accensione di un finanziamento o ipotecario o fondiario, comunque denominato, stipulato dopo il 20 settembre 2025.

- Disposizioni in materia di plusvalenze da cripto-attività: è eliminata la soglia di esenzione pari a 2 mila euro precedentemente prevista ai fini della tassazione delle plusvalenze e degli altri proventi derivanti dalle operazioni in cripto-attività. È prevista, inoltre, la la facoltà di assumere per ciascuna cripto-attività posseduta al 1° gennaio 2025, in luogo del costo o del valore di acquisto, il valore esistente in tale data;

- Rideterminazione del valore di terreni e partecipazioni: confermata a regime l’agevolazione fiscale. Per i terreni posseduti al 1° gennaio di ciascun anno, è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione di rivalutare il costo o valore di acquisto tramite versamento di imposta sostitutiva che, dal 2025, è aumentata al 18 per cento.

Redditi PF precompilato 2026: dal 30 aprile

L’Agenzia delle entrate, utilizzando:

- le informazioni disponibili in Anagrafe tributaria, i dati delle Certificazioni Uniche di lavoro autonomo

- i dati trasmessi da parte di soggetti terzi,

rende disponibile telematicamente, entro il 20 maggio di ciascun anno la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente anche alle persone fisiche titolari di redditi differenti da quelli di lavoro dipendente e assimilati.

Attenzione al fatto che per l’anno d’imposta 2025 il modello Redditi precompilato è messo a disposizione dei soggetti in regime di vantaggio o in regime forfetario.La dichiarazione precompilata è resa disponibile direttamente al contribuente, mediante i servizi telematici dell’Agenzia delle entrate o, conferendo apposita delega, tramite un centro di assistenza fiscale o un iscritto nell’albo dei consulenti del lavoro o in quello dei dottori commercialisti e degli esperti contabili abilitati allo svolgimento dell’assistenza fiscale o uno degli altri soggetti incaricati della trasmissione telematica delle dichiarazioni.

-

Modello 770/2026: tutte le regole per provvedere

Il giorno 11 giugno le Entrate hanno aggiornato il software del 770/2026.

In particolare si tratta della versione software: 1.1.0 che indipendentemente dal sistema operativo, per essere eseguita si può selezionare il link seguente: Modello 770 2026.

L'ade specifica anche che per avviare l'applicazione successivamente alla prima volta, è sufficiente selezionare il precedente link oppure, esclusivamente sui sistemi operativi Windows, eseguire l'applicazione da Start/Tutti i programmi/Unico on line.

Indipendentemente dal metodo di avvio scelto, l'applicazione si connette al server Web per verificare l'esistenza di una versione più recente del software e, in caso positivo, procede all'eventuale aggiornamento. In tal modo l'utente ha la garanzia di utilizzare sempre l'ultima versione dell'applicazione senza dover eseguire complesse procedure di aggiornamento.

Viene anche evidenziato tra i motifìvi dell'aggiornamento che nella sezione II del quadro ST e nel quadro SV, sono eliminati i codici tributo “1069, 1608, 1924, 1925, 1309, 176E, 177E e 178E”.

Ricordiamo che con il Provvedimento n 72221 del 27 febbraio le Entrate pubblicano le regole per provvedere all'invio entro il 31 ottobre del Modello 770 per l'anno d'imposta 2025.

Sono stati approvati il modello 770/2026 con le relative istruzioni per la compilazione, da utilizzare per comunicare i dati relativi alle ritenute operate nell’anno 2025 e i relativi versamenti, nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria e i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2026 è altresì utilizzato per l’indicazione delle compensazioni effettuate, nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il modello è composto dal frontespizio e dai quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.Modello 770/2026: soggetti obbligati alla presentazione

Sono tenuti a presentare la dichiarazione Mod. 770/2026 i soggetti che nel 2025 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi, nonché coloro che hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25-bis, 25-ter, 29 del D.P.R. n. 600 del 1973 e 33, comma 4, del D.P.R. n. 42 del 1988.

Tali soggetti sono:

- le società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato;

- gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali istituite ai sensi degli artt. 22 e 23 della L. 8 giugno 1990, n. 142, e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le persone fisiche che operano le ritenute alla fonte di cui agli articoli 23 e 24 del D.P.R. n. 600 e aderiscono al regime forfetario di cui alla legge 23 dicembre 2014, n. 190, così come modificata dall’articolo 1, commi da 9 a 11, della, legge 30 dicembre 2018, n. 145 (Legge di bilancio 2019);

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, le quali operano le ritenute ai sensi del-

l’art. 29 del D.P.R. n. 600/73; - i curatori fallimentari/curatori della liquidazione giudiziale, i commissari liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Si ricorda che sono in ogni caso tenuti alla presentazione del Mod. 770/2026 i seguenti soggetti i quali: - hanno applicato nel 2025 l’imposta sostitutiva sugli interessi, premi ed altri frutti delle obbligazioni e titoli similari di cui al D.Lgs. 1° aprile 1996, n. 239;

- hanno applicato nel 2025 l’imposta sostitutiva sui dividendi ai sensi dell’art. 27-ter del D.P.R. 29 settembre 1973 n. 600;

- hanno applicato nel 2025 l’imposta sostitutiva di cui all’art. 6 del D.Lgs. 21 novembre 1997, n. 461, nonché all’art. 7 dello stesso decreto limitatamente ai soggetti diversi da quelli indicati nell’art. 73, comma 1, lett. a) e d), del D.P.R. 22 dicembre 1986 n. 917 (testo unico delle imposte sui redditi);

- sono tenuti agli obblighi di comunicazione previsti dagli artt. 6, comma 2, e 10 del D.Lgs. n. 461 del 1997;

- sono tenuti all’obbligo di comunicazione degli utili pagati nel 2025;

- rappresentanti fiscali di soggetto non residente.

Modello 770/2026: regole di invio

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la certificazione unica,

- il Modello 770

La dichiarazione Modello 770/2026 si compone di un frontespizio e di quadri staccati.

Frontespizio:

- nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679;

- nella seconda facciata, i riquadri: tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

La dichiarazione dei sostituti d’imposta, Mod. 770/2026, deve essere presentata entro il 31 ottobre 2026, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

a) direttamente dal sostituto d’imposta;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.Va evidenziato che l servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Allegati: -

Professionista non iscritto all’Albo: quando non ha diritto al compenso

Con l'Ordinanza n 18764 del 9 giugno la Cassazione ha affrontato una questione di rilievo e in particolare i compensi derivanti dalle prestazioni professionali, distinguendo quelle riservate agli iscritti agli albi e quelle "libere".

Nell'ambito di un caso di specie ha sinteticamente affermato che "Non ha diritto al compenso il professionista contabile se manca l’iscrizione all’Albo commercialisti".

Vediamo tutti i dettagli della caso giunto in Cassazione e il perimetro della regola tracciata.

Professionista non iscritto all’Albo: quando non ha diritto al compenso

La Cassazione si è espressa su una causa partita in corte d'appello relativa alla eventuale nullità del contratto relativo a:

- prestazioni di tenuta della contabilità,

- elaborazione dati e redazione di dichiarazioni fiscali

svolte da un soggetto non iscritto all’albo dei dottori commercialisti e degli esperti contabili.

La Corte territoriale aveva deciso basandosi sull’assunto che tali attività non rientrassero tra quelle riservate in via esclusiva, riconoscendo di conseguenza il diritto al compenso per le prestazioni eseguite al professionista non iscritto all'Albo.

La Suprema Corte ha ritenuto fondato il primo motivo del ricorso principale, evidenziando che tutte le attività contestate nel caso si specie, si collocano temporalmente in un’epoca successiva all’entrata in vigore del Decreto Legislativo numero 139 del 2005, istitutivo dell’Albo unificato dei dottori commercialisti e degli esperti contabili.

- Secondo la Cassazione l’introduzione di questa normativa ha ridefinito i confini della responsabilità professionale: l’esecuzione di adempimenti come la tenuta della contabilità aziendale e la redazione delle dichiarazioni fiscali,

- se effettuata da un soggetto non iscritto all’albo in modo continuativo, organizzato e retribuito,

- configura il reato di esercizio abusivo della professione ai sensi dell’articolo 348 del codice penale.

Tale illiceità penale ha un riflesso anche in ambito civile che discende dal combinato disposto degli articoli 1418 e 2231 c.c.

La Cassazione ribadisce il principio consolidato secondo cui il contratto d’opera intellettuale stipulato con un professionista privo della prescritta iscrizione all’albo è affetto da nullità assoluta, che priva il rapporto di qualsiasi effetto giuridico e nega al prestatore non iscritto non solo l’azione contrattuale per il pagamento del compenso, ma

persino l’azione sussidiaria di arricchimento senza causa.

Secondo la Corte di Cassazione la Corte di Appello ha sbagliato nel non verificare in concreto se le prestazioni fossero state svolte con modalità tali ossia abitualità e continuità, inenerando apparenza della prescritta qualifica professionale, omettendo un’analisi analitica delle singole attività per valutarne l’eventuale natura esclusiva o liberamente esercitabile.Essa ha pertanto cassato la sentenza rinviadola alla corte di appello, in diversa composizione, che dovrà riesaminare il caso applicando rigorosamente i principi di diritto enunciati.

-

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

Il Governo ha recentemente approvato il Correttivo Omnibus in via preliminare con diverse norme in tema fiscale.

Il Decreto legislativo ora inizia il suo iter di approvazione passando per le Commissioni tecniche per riscuotere i relativi pareri di fattibilità.

Tra le norme in bozza vi è l'articolo 22 che va a modificare la Legge n 190/2014 e in particolare l'articolo 1 comma 74 che tratta dei forfettari e le regole sulla riduzione dei termini di accertamento per i pagamenti tracciati.

Riepiloghiamo le regole attualmente in vigore e vediamo quale novità si prospetta.

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

In base al comma 74 dell'articolo 1 della legge n 190/2014 per i forfettari per l'accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le disposizioni vigenti in materia di imposte dirette, di imposta sul valore aggiunto e di imposta regionale sulle attività produttive; per i contribuenti che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza di cui all'art 43 comma 1 del DPR 600/73

è ridotto di un anno.

In caso di infedele indicazione, da parte dei contribuenti, dei dati attestanti i requisiti e le condizioni di cui ai commi 54 e 57 che determinano la cessazione del regime previsto dai commi da 54 a 89, nonché le condizioni di cui al comma 65, le misure delle sanzioni minime e massime stabilite dal Dlgs sono aumentate del 10 per cento se il maggiore reddito accertato supera del 10 per cento quello dichiarato.

Il regime forfetario cessa di avere applicazione dall'anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57.

Ora secondo l'articolo 22 del Correttivo rubricato Modifica dell’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190

si prevede, e vedremo se sarà confermato con il provvedimento definitivo, che con effetto a partire dal periodo d’imposta 2026 e quindi dichiarazione dei redditi 2027, all’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190, le parole da «; per i contribuenti» a «è ridotto di un anno» sono soppresse.Viene pertanto sopressa la norma di cui sopra riportata fedelmente.

-

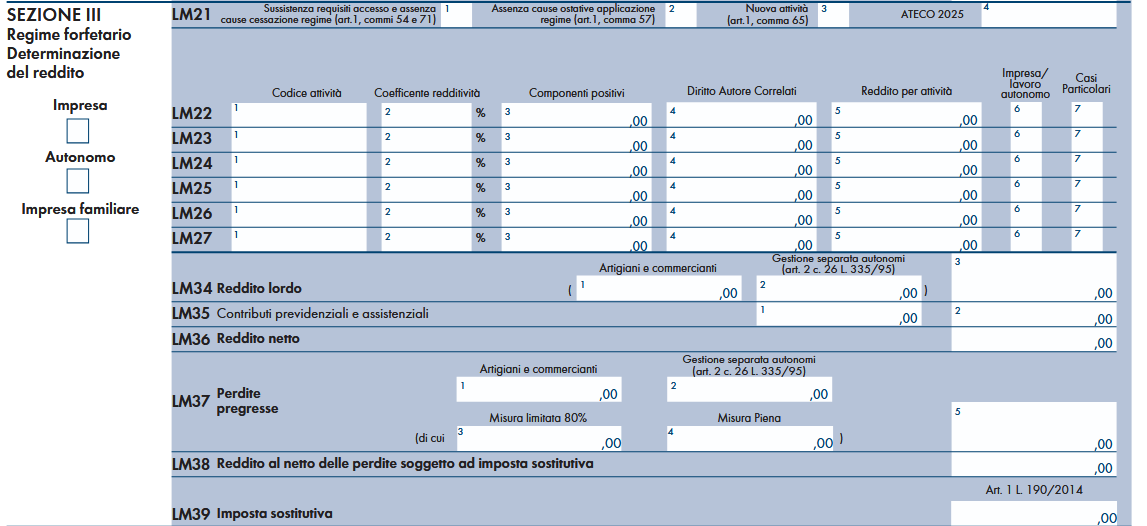

Redditi PF 2026: novità del qualdro LM per sportivi dilettanti forfettari

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità