- Senza categoria

Bollo di almeno 1 euro sulle criptoattività: replica del MEF

Con interrogazione parlamentare del 4 marzo presentata da Giulio Centemero e altri parlamentari premesso che:

- l'articolo 13, comma 2-ter, del decreto del Presidente della Repubblica n. 642 del 1972 prevede l'applicazione dell'imposta di bollo proporzionale dello 0,2 per cento in relazione alle comunicazioni periodiche alla clientela relative a prodotti finanziari, anche non soggetti ad obbligo di deposito, ivi compresi i depositi bancari e postali, anche se rappresentati da certificati o relative a cripto-attività di cui all'articolo 67, comma 1, lettera c-sexies), del Testo unico delle imposte sui redditi;

- con riferimento all'importo dell'imposta di bollo, l'Agenzia delle entrate con circolare n. 48 del 2012, aveva ritenuto applicabile la regola generale prevista per il settore finanziario, precisando che: «L'articolo 3, comma 3, del DPR n. 642 del 1972 stabilisce, infatti, che “In ogni caso l'imposta è dovuta nella misura minima di euro 1, ad eccezione delle cambiali e dei vaglia cambiari di cui, rispettivamente, all'articolo 6, numero 1, lettere a) e b), e numero 2, della tariffa – Allegato A – annessa al presente decreto, per i quali l'imposta minima è stabilito in euro 0,50”»;

- con successiva circolare n. 30 del 27 ottobre 2023, l'Agenzia delle entrate ha precisato che: «il valore da assoggettare all'imposta di bollo è quello al termine del periodo di rendicontazione o, in caso di mancata rendicontazione, è quello riferibile al 31 dicembre di ogni anno, come rilevabile dall'intermediario o dal prestatore di servizi che applica l'imposta»; rispetto alle modalità e ai termini di versamento dell'imposta, inoltre, l'Amministrazione finanziaria ha chiarito che «(…) sono gli stessi di quelli previsti attualmente per l'imposta di bollo per le comunicazioni relative ai prodotti finanziari»;

tuttavia, nello specifico settore delle cripto-attività è ben possibile che il valore delle stesse detenute da un determinato utente sia inferiore a 1 euro lungo tutto l'arco dell'anno civile si domadava se trovi conferma che, nell'ambito della rendicontazione di cripto-attività, debba applicarsi il limite minimo di 1 euro, anche nelle ipotesi in cui la giacenza di cripto-attività – al relativo valore di conversione in fiat, – sia inferiore ad 1 euro.

Vediamo in sintesi la replica.

Il MEF ha chiarito che, al di fuori delle ipotesi di non debenza del tributo, l’imposta di bollo del 2 per mille in relazione alle comunicazioni periodiche alla clientela relative alle criptoattività è dovuta nella misura minima di 1 euro, anche qualora il controvalore in euro di tale asset sia inferiore alla soglia di 1 euro durante tutta la durata dell’anno.

-

Linee guida EFRAG all’implementazione dei principi ESRS: tradotte dal CNDCEC

Con informativa n 33 il CNDCEC, consapevole dell’importanza che gli aspetti legati alla sostenibilità rivestiranno per il futuro della professione, ha ritenuto utile mettere a disposizione dei colleghi la traduzione delle linee guida non

vincolanti, pubblicate da EFRAG, che accompagnano i Principi Europei di Rendicontazione di Sostenibilità (ESRS).Linee guida EFRAG all’implementazione dei principi ESRS: tradotte dal CNDCEC

In particolare, il progetto, articolato in tre documenti distinti:

- IG 1 ‘La valutazione della rilevanza’,

- IG 2 ‘La catena del valore’

- IG 3 ‘Elenco degli elementi d’informazione ESRS’,

si propone di chiarire gli aspetti più controversi legati all’attuazione degli ESRS, promuovendo la trasparenza e l’uniformità del reporting di sostenibilità e offrendo alle imprese e agli altri stakeholder un utile strumento di supporto nell’adempimento dei nuovi obblighi, con un focus sugli aspetti più rilevanti per l’attività aziendale.

Il documento completo è scaricabile dal sito del CNDCEC.

-

Fatture per prestazione di servizi: detrazione solo con dati completi

Con la Sentenza n 3225 dell'8 febbraio la Cassazione ha precisato che ai fini della detrazione dell'Iva, ovvero dell'applicazione del meccanismo del cd reverse charge, le fatture per prestazioni di servizi, tra le quali rientrano le prestazioni dedotte in un contratto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati.

Pertanto, il contribuente che chiede la detrazione dell'Iva ha l'onere di dimostrare che sono state soddisfatte le relative condizioni e l'inerenza delle prestazioni alla propria attività d'impresa, ed ove l'Amministrazione ritenga necessari ulteriori elementi ai fini della valutazione della richiesta, di fornire anche tali elementi.

Ft per prestazione di servizi: detrazione solo con dati completi

Con la sentenza n. 3225 dell’8 febbraio 2025, la Cassazione ha accolto un ricorso presentato dall’Amministrazione finanziaria rigettando le sentenze di merito.

L’Agenzia delle entrate emetteva nei confronti di un’impresa edile individuale un avviso di accertamento con il quale recuperava a tassazione un maggior reddito derivante da indebite deduzioni relative a costi ed operazioni inesistenti.

Presupposto dell'accertamento è stata l’emissione di fatture con il meccanismo del cosiddetto reverse charge in difetto di quanto richiesto dall'articolo 17, sesto comma, del Dpr n. 633/1972, e in particolare in difetto rispetto alla genericità delle prestazioni indicate nei documenti contabili giunti sotto la lente del Fisco.

Impugnato l’atto in Commissione tributaria provinciale, quest’ultimo veniva annullato dai giudici tributari di primo e secondo grado.

I giudici di merito, sostenevano che erano da considerarsi erronei e infondati i rilievi mossi dall'ufficio all'applicazione del meccanismo del reverse charge, poiché le fatture in contestazione recavano un riferimento a "lavori eseguiti nei cantieri di Bologna, operazione non soggetta ad Iva ai sensi del comma 6, art. 17 D.P.R. 633/72" e questo consentiva di ricondurre le prestazioni a un rapporto di subappalto nell'ambito di attività edilizia, chiaramente soggetto all'applicazione della disciplina del reverse charge.Ricorrendo in Cassazione, l'Agenzia contestava il fatto che le fatture oggetto dell’avviso di accertamento consentissero l'applicazione del meccanismo del reverse charge.

Tale meccanismo costituisce una deroga al principio generale secondo cui il versamento dell'Iva è posto a carico del soggetto passivo d'imposta e non è non può essere applicato per analogia.Lo stesso è stato esteso, ad opera dell'articolo 1, comma 44, della legge n. 296/2006 alle prestazioni di servizi rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili.

Per l'agenzia l’impresa edile unipersonale aveva l’onere di far in modo che le fatture dalla stessa emesse fossero precise e dettagliate mentre le stesse risultavano generiche ed erano quindi del tutto inidonee a consentire l'individuazione delle caratteristiche delle prestazioni di servizi rese.La Cassazione concorda con la tesi dell’Amministrazione finanziaria, cassando la decisione dei giudici tributari di merito.

La Suprema Corte ricordando che tanto in materia di accertamenti Iva quanto a in materia di accertamenti per imposte dirette, la fattura costituisce elemento probatorio a favore dell'impresa solo se è idonea a rivelare compiutamente natura, qualità e quantità delle prestazioni attestate, ha precisato che ai fini della detrazione Iva, le fatture per prestazioni di servizi, compreso il rapporto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati.

Viene inoltre chiarito che spetta al contribuente l'onere della prova dell'inerenza del bene o del servizio acquistato all'attività imprenditoriale, avendo lo stesso il preciso onere di dimostrare che sono state soddisfatte le relative condizioni ovvero di fornire anche eventuali elementi integrativi rispetto alle fatture che l'ufficio ritenga necessari ai fini della valutazione della richiesta.

La Corte ha specificato che il tutto vale anche nel caso in cui il contribuente ritenga che le prestazioni siano assoggettate al reverse charge, la cui applicazione richiede proprio che l’imprenditore documenti in modo adeguato la prestazione mediante la fattura, dimostrando altresì l'inerenza della prestazione.

La Corte di cassazione ha accolto il ricorso dell’Agenzia delle entrate enunciando il seguente principio di diritto a mente: "Ai fini della detrazione dell'Iva, ovvero dell'applicazione del meccanismo del cd. reverse charge, le fatture per prestazioni di servizi, tra le quali rientrano le prestazioni dedotte in un contratto di subappalto, devono contenere l'indicazione dell'entità e della natura degli stessi, nonché la specificazione della data nella quale sono stati effettuati o ultimati; pertanto, il contribuente che chiede la detrazione dell'Iva ha l'onere di dimostrare che sono state soddisfatte le relative condizioni e l'inerenza delle prestazioni alla propria attività d'impresa, ed ove l'Amministrazione ritenga necessari ulteriori elementi ai fini della valutazione della richiesta, di fornire anche tali elementi". -

Certificazione Unica 2025: indicazione delle mance ai dipendenti

Entro il 17 marzo occorre inviare la Certificazione Unica e a tal proposito le Entrate hanno pubblicato il Provvedimento n 9454 del 15 gennaio con le regole.

In dettaglio, vengono anche pubblicati:

- Modello CU 2025 e istruzioni, della CU anno di imposta 2024.

per provvedere agli adempimenti il ci termine ordinario scade il 16 marzo, che però essendo domenica slitta al giorno successivo lunedì 17 marzo.

Vediamo come compilare la CU 2025 per le mance dei lavoratori dipendenti soggetti ad imposta sostitutiva.

Certificazione Unica 2025: novità per le mance

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate

dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva

espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del

5 per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000, limite reddituale riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il 25 per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

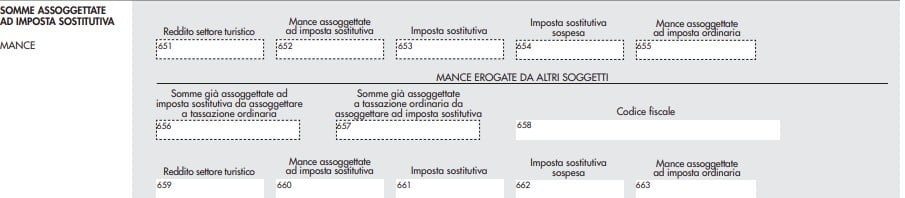

Tale importo deve essere indicato nel punto 651 della CU 2025.

Attenzione al fatto che, il punto 651 va sempre compilato anche in assenza di mance, in tal caso occorre riportare il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 della CU 2025 occorre riportare l’importo delle mance assoggettate ad imposta sostitutiva.

L’importo delle mance assoggettato a imposta sostitutiva rileva in tutte le ipotesi in cui le vigenti disposizioni, per

il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo facciano riferimento al possesso di requisiti reddituali.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti.

Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta.

In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale

del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti.

Leggi anche Detassazione mance: nuovi parametri per il 2025 per approfondire le novità introdotte per il prossimo anno sulla certificazione unica, in vigore dal 1° gennaio e quindi applicabili sulla CU 2026.

-

Codice fiscale neonato: come richiederlo online dal 5 marzo

Con il Provvedimento n 104720/2025 le Entrate pubblicano le regole per richiedere il codice fiscale dei neoanati tramite il servizio online dal 5 marzo.

Codice fiscale neonati: come richiederlo online dal 5 marzo

Il provvedimento, emanato in attuazione dell’articolo 22 del decreto legislativo 8 gennaio 2024, n. 1, recante disposizioni in materia di rafforzamento dei servizi digitali, definisce le regole per l’utilizzo del servizio on line, messo a disposizione nell’area riservata del sito internet dell’Agenzia delle entrate, per richiedere l’attribuzione del codice fiscale al neonato.

A decorrere dal 5 marzo 2025 è disponibile, all’interno dell’area riservata, il servizio “Richiesta di attribuzione del codice fiscale al neonato”.

La richiesta di attribuzione del codice fiscale al neonato può essere presentata direttamente dal genitore ovvero da un rappresentante legale del genitore preventivamente autorizzato con le modalità previste dal provvedimento del Direttore dell’Agenzia n. 332731 del 22 settembre 2023.Attenzione al fatto che per effettuare la richiesta è necessario inserire i dati anagrafici del neonato e allegare idonea documentazione dalla quale risultino:

- il cognome, il nome, il sesso,

- il luogo e la data di nascita del neonato.

In fase di compilazione, inoltre, verrà automaticamente indicato l’Ufficio dell’Agenzia presso il quale sarà inoltrata la

richiesta, in ragione del domicilio fiscale del richiedente.

A conclusione della lavorazione da parte dell’Ufficio, il servizio rende disponibile il certificato di attribuzione del codice fiscale o, in caso di esito negativo, il documento attestante i motivi di rifiuto della richiesta.La disponibilità dei predetti documenti è comunicata mediante un messaggio trasmesso all’indirizzo e-mail indicato al momento della presentazione della richiesta.

Il certificato resta disponibile nell’area riservata per 30 giorni.

L’Agenzia delle entrate attesta, mediante ricevute, l’acquisizione della richiesta e l’assegnazione all’Ufficio di competenza ai fini della successiva lavorazione, ovvero lo scarto a seguito dei controlli tecnici eseguiti sui documenti inseriti.

Tramite il servizio sono disponibili, inoltre, le informazioni relative allo stato di lavorazione della richiesta e all’esito della stessa. -

Credito 4.0: la spettanza per oneri non preventivabili

Con Risposta a interpello n 60/2025 le Entrate hanno replicato a dubbi sull'applicabilità del credito di imposta 4.0.

In particolare, la replica è ad una impresa istante che ha acquistato un impianto 4.0 da destinare alla propria attività produttiva, pagando l’acconto del 20% e formalizzando l’accordo con l’accettazione da parte del fornitore.

Nel corso del 2022 durante la realizzazione di tale impianto, l'impresa ha effettuato un ulteriore investimento con un secondo macchinario che, pur essendo collegato all'Impianto originario, costituisce un elemento autonomo della stessa linea produttiva.

L'installazione dell'intera linea produttiva, comprensiva quindi del secondo macchinario, ha comportato la necessità di realizzare dei lavori idraulici per consentire il funzionamento complessivo dell’impianto.

Tali oneri accessori sono stati sostenuti nell'anno 2022 e non avrebbero potuto essere programmati né stimati in fase di progettazione dell'impianto.

Pertanto l'impresa chiede chiarimenti sulla corretta applicazione del “credito d’imposta 4.0” per i due investimenti effettuati e in particolare domanda quale sia la percentuale di agevolazione da applicare agli oneri sostenuti per tali interventi.

Precisa a tal proposito che il versamento dell'acconto per la prenotazione, copriva una quota dell’investimento che a posteriori si è rivelata inferiore al 20% dell’investimento totale, fissato dalla norma per accedere al beneficio.

Credito 4.0: la spettanza per oneri non preventivabili

Al caso di specie l'Agenzia ha replicato che il credito d’imposta in esame è un’agevolazione riconosciuta alle imprese per gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale dei processi produttivi destinati a strutture che operano nel territorio dello Stato.

Dopo l'analisi della normativa di riferimento a partire dalla legge di Bilancio 2020 che ha dato il via all’agevolazione fino alla proroga e alla rimodulazione, introdotte dalla legge di Bilancio 2021 (articolo 1, commi da 1051 a 1063, della legge n. 178/2020) viene chiarito che relativamente alle percentuali di fruibilità del credito si ricorda che: “per gli investimenti effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, ovvero entro il 31 dicembre 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d'imposta è riconosciuto nella misura del 50 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 30 per cento del costo, per la quota di investimenti superiori a 2,5 milioni e fino a 10 milioni di euro, e nella misura del 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro (comma 1056);

per gli investimenti effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 novembre 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d'imposta è riconosciuto nella misura del 40 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 20 per cento del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro, e nella misura del 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro (comma 1057)”.

Pertanto l'Agenzia ritiene che, in presenza di tutti i presupposti richiesti dalla disciplina, nei confronti del costo dell'impianto principale, sempre che sia stata correttamente effettuata la relativa prenotazione nel corso del 2021, il credito d’imposta spetti nella misura del 50% (articolo 1, comma 1056 della legge n. 178/2020).

Per l’investimento nel macchinario 2 e oneri accessori l’impresa potrà fruire del credito d’imposta nella misura del 40%, (articolo 1, comma 1057 della legge n. 178/2020) trattandosi di un investimento effettuato tra il 1° gennaio 2022 ed il 31 dicembre 2022 per il quale non vi è stata alcuna prenotazione.

Nei confronti degli oneri non preventivabili accessori eseguiti nel 2022, riguardanti sia l'impianto sia il secondo macchinario, potrà fruire del credito nella misura del 40%.

-

Nuovi codici tributo per F24: vediamo il dettaglio

Le Entrate pubblicano nuovi codici tributo per i pagamenti con F24 con:

relativamente ai versamenti delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati e per l’utilizzo del credito d’imposta riconosciuto in caso di accesso ai finanziamenti agevolati accordati ai soggetti colpiti dagli eventi alluvionali dal 1° maggio 2023.

Vediamoli in dettaglio.

Atti di recupero crediti indebitamente compensati: nuovi codici tributo ADE

Con la Risoluzione n 14 del 4 marzo 2025, l’Agenzia ha istituito i codici tributo per consentire il versamento tramite F24 delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati (articolo 1, comma 1 del Dlgs n. 218/1997).

Il decreto legislativo n. 13/2024, ha introdotto questa forma di adesione e alcune novità nel campo dell’accertamento tributario in attuazione della legge delega di riforma fiscale.

In particolare, è ora previsto che il recupero dei crediti indebitamente compensati, non dipendente da un precedente accertamento, possa essere definito con adesione del contribuente. Relativamente a ciò, i nuovi codici tributo sono 29:

- “AD01” denominato “Recupero credito d’imposta per piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD02” denominato “Sanzioni correlate al recupero del credito d’imposta per piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD03” denominato “Recupero credito d’imposta per incremento occupazione e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD04” denominato “Sanzioni correlate al recupero del credito d’imposta per incremento occupazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD05” denominato “Recupero credito d’imposta investimenti aree svantaggiate e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD06” denominato “Sanzioni correlate al recupero del credito d’imposta investimenti aree svantaggiate – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD07” denominato “Recupero crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD08” denominato “Sanzioni correlate al recupero dei crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD09” denominato “Recupero credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 della legge regionale n. 12/2007 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD10” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 legge regionale n. 12/2007 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD11” denominato “Recupero credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui legge regionale n. 11/2009 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD12” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui alla legge regionale n. 11/2009 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD13” denominato “Recupero contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD14” denominato “Sanzioni correlate al recupero del contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD15” denominato “Recupero contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – art. 1, c. 1 del d.lgs. n. 218/1997”

- “AD16” denominato “Interessi relativi al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD17” denominato “Sanzioni correlate al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD18” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD19” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD20” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD21” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD22” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD23” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD24” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD25” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD26” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD27” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD28” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD29” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

Nuovi Codici tributo alluvione 2023: recupero rata finanziamento agevolato

Con la Risoluzione n 16 del 4 marzo viene invece istituito:

- il codice tributo “7075” – denominato “CREDITO EVENTI ALLUVIONALI – credito d’imposta per il recupero da parte dei soggetti finanziatori della rata di finanziamento agevolato – articolo 1, commi da 436 a 438, della legge 30 dicembre 2023, n. 213”

Ricordiamo che l’articolo 1, comma 439, della legge 30 dicembre 2023, n. 213, riconosce un credito d’imposta in caso di accesso ai finanziamenti agevolati accordati, ai sensi dei commi da 436 a 438 del medesimo articolo, ai soggetti colpiti dagli eventi alluvionali.

In tali ipotesi, in capo al beneficiario del finanziamento matura un credito d’imposta commisurato all’importo ottenuto sommando alla sorte capitale, gli interessi dovuti, nonché le spese strettamente necessarie alla gestione dei medesimi finanziamenti, per ciascuna scadenza di rimborso del finanziamento.

Con Provvedimento ADE del 25 luglio 2025 è stato previsto che “Il soggetto finanziatore recupera l’importo della sorte capitale e degli interessi, nonché delle spese strettamente necessarie alla gestione del medesimo finanziamento, mediante l’istituto della compensazione dei crediti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partire dal giorno successivo alla scadenza di ogni singola rata”.

Tanto premesso per consentire ai soggetti finanziatori o agli eventuali cessionari l’utilizzo in compensazione delle suddette agevolazioni, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, è istituito il codice tributo "7075".

Allegati: