-

Cooperative: aggiornati limiti dell’attivo di bilancio

Con decreto 8 agosto del MIMIT pubblicato in GU n 245 del 18 ottobre si aggiornano i limiti dell'attivo di bilancio delle Cooperative.

Si tratta di un articolo unico che sinteticamente prevede l'aggiornamento dei limiti che costituiscono i massimi applicabili alle società cooperative:

- del capitale per i soci persone fisiche,

- del valore nominale dell’azione,

- e per l’applicabilità delle norme della Srl.

Cooperative: aggiornati limiti dell’attivo di bilancio

Con l'art unico del decreto 8 ottobre in GU del 18 ottobre 2024 si prevede che i limiti massimi di valore indicati agli articoli 2519 e 2525 del codice civile sono incrementati, in base alla variazione media annua dell'indice nazionale generale dei prezzi al consumo per le famiglie di operai ed impiegati, del 43,8 per cento.

Per l'effetto:- a) il valore dell'attivo dello stato patrimoniale di cui all'art. 2519, secondo comma, del codice civile e' elevato ad euro 1.438.000;

- b) il valore massimo dell'azione di cui all'art. 2525, primo comma, del codice civile e' elevato ad euro 719;

- c) il limite massimo del valore della partecipazione di cui all'art. 2525, secondo comma, del codice civile e elevato ad euro 143.800.

L'aggiornamento è previsto con periodicità triennale appunto sulla base della variazione dell’indice Istat dei prezzi al consumo per le famiglie di operai e impiegati che non era mai stato effettuato.

Il valore dell’attivo di bilancio previsto all’articolo 2519, comma 2 del Codice civile consente alle cooperative di minore dimensione di applicare le norme della società a responsabilità limitata in luogo di quelle della società per azioni.

Il limite previsto dall’articolo 2525, comma 2, del Codice civile è ammontare massimo di capitale possedibile dal socio persona fisica ovvero ditta individuale nei casi in cui la partecipazione è assunta nella veste di imprenditore.

-

Codice CIN affitti brevi: regole per richiederlo entro il 1° gennaio

Il 3 settembre il ministero del turismo ha pubblicato in GU l'avviso di piena operatività del BDRS il portale dove richiedere il CIN per le locazioni brevi e turistiche.

In particolare, il Ministero specifica che le disposizioni di cui all’articolo 13-ter, decreto-legge 18 ottobre 2023, n. 145 si applicano a decorrere dal 2 novembre 2024, sessantesimo giorno successivo alla pubblicazione dell’Avviso.

Per i numeri utili e assistenza leggi: CIN affitti brevi: numeri utili per assistenza

ATTENZIONE in data 22 ottobre arriva la proroga al 1° gennaio 2025 leggi qui per approfondire.

CIN affitti brevi: il decreto con le regole

Il Ministero del Turismo ha pubblicato il Decreto del 6 giugno con Disposizioni applicative per l’individuazione delle modalità di interoperabilità tra la banca dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche e le banche dati regionali e delle Province autonome delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche.

Viene precisato che la BDSR stabilisce parametri omogenei e processi standardizzati a livello nazionale e rappresenta un pilastro fondamentale per la tutela del consumatore, della concorrenza e della trasparenza del mercato, facilitando la mappatura e il monitoraggio del panorama ricettivo nazionale.

CIN affitti brevi: richiesta sulla piattaforma BDSR

Attraverso la BDSR, con un processo semplificato, è possibile richiedere il Codice identificativo nazionale (CIN), da utilizzare per:

- la pubblicazione degli annunci,

- e l’esposizione all’esterno delle strutture ricettive e degli immobili in locazione breve o turistica.

Una volta effettuato l’accesso alla piattaforma tramite identità digitale, i titolari delle strutture e i locatori di immobili possono visualizzare le strutture collegate al proprio codice fiscale, integrare gli eventuali dati mancanti e ottenere il CIN.

Il processo di entrata in esercizio della BDSR si articola in due fasi:

- una fase sperimentale per lo sviluppo del modello di interoperabilità (terminata il 1° settembre e si attende il relativo comunicato in GU),

- e una fase a regime.

La sperimentazione della piattaforma, iniziata con la Puglia a partire dal 3 giugno 2024, è conclusa.

La fase di avvio sperimentale nelle Regioni interessate ha consentito ai cittadini di adeguarsi agli obblighi correlati al CIN previsti dall’apposita disciplina, riportata all’art. 13-ter del decreto-legge n. 145/2023.

Le disposizioni contenute nel decreto-legge, in ogni caso, saranno applicabili solo dopo 60 giorni dalla pubblicazione nella Gazzetta Ufficiale dell’Avviso attestante l’entrata in funzione della BDSR su scala nazionale.

E' bene evidenziare che oltre al CIN nazione per affitti brevi vi è parallelamente una Banca dati europea che da poco è stata regolamenta con l'approvazione di un provvedimento UE. In proposto leggi: Banca dati UE affitti brevi: come si coordina col CIN

CIN affitti brevi e turistici: che cos'è

La legge n 191 di conversione del DL n 145/2023 pubblicata in GU n 293/2023 collegato alla legge di bilancio 2024, ha previsto novità sul codice CIN per affitti brevi e locazioni turistiche.

Nel dettaglio si vuole introdurre un codice identificativo nazionale, CIN, per:

- locazioni turistiche,

- locazioni brevi,

- attività turistico ricettive.

Il Codice identificativo nazionale (CIN) dovrà essere assegnato, tramite apposita procedura automatizzata, dal ministero del Turismo, alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Al ministero è affidata anche la gestione della relativa banca dati nazionale.

La nuova norma ha l’obiettivo di assicurare la tutela della concorrenza e della trasparenza del mercato, il coordinamento informativo, statistico e informatico dei dati dell’amministrazione statale, regionale e locale, oltre che la sicurezza del territorio ed il contrasto a forme irregolari di ospitalità.

Si prevede che, chiunque eserciti, direttamente o tramite intermediario, in forma imprenditoriale, l’attività di locazione per finalità turistiche o di locazioni brevi, è soggetto all’obbligo di segnalazione certificata di inizio attività (SCIA), presso lo sportello unico per le attività produttive del comune nel cui territorio è svolta l’attività.

Viene precisato che l’attività si presume svolta in forma imprenditoriale anche da chi destina alla locazione breve più di quattro immobili per ciascun periodo d’imposta.

Attenzione al fatto che, è prevista l’automatica ri-codificazione come CIN dei codici identificativi specifici già assegnati da regioni, province autonome e comuni, qualora abbiano già attivato delle procedure di attribuzione per le stesse unità immobiliari e strutture soggette al CIN.Affitti brevi e turistici: istanza del locatore per il CIN

Ai fini dell'attribuzione del CIN, il locatore o il titolare della struttura turistico-ricettiva presenta, in via telematica, un’istanza, corredata da una dichiarazione sostitutiva di atto di notorietà attestante i dati catastali dell’unità immobiliare o della struttura.

La dichiarazione sostitutiva di atto di notorietà attesta anche la sussistenza della dotazione di dispositivi per la rilevazione di gas combustibili e di monossido di carbonio funzionanti, nonché di estintori portatili a norma di legge, e quando si gestiscono le unità immobiliari nelle forme imprenditoriali come sopra definite, anche dei requisiti di sicurezza degli impianti prescritti dalla normativa statale e regionale vigente.I termini per la presentazione dell’istanza sono differenziati in relazione ad eventuali procedimenti in corso da parte dell’ente territoriale.

Si prevedono inoltre degli obblighi quali:- l’esposizione del CIN all’esterno dello stabile, assicurando il rispetto di eventuali vincoli urbanistici e paesaggistici,

- la sua indicazione in ogni annuncio ovunque pubblicato e comunicato.

L’obbligatoria indicazione negli annunci è prevista anche per i soggetti che esercitano attività di intermediazione immobiliare e per quelli che gestiscono portali telematici.

CIN Affitti brevi: sanzioni per chi non lo possiede o non lo espone

La novità normativa riguarda, in relazione ai nuovi obblighi su indicati un regime sanzionatorio ad hoc, che non si applica qualora un fatto ivi previsto sia sanzionato dalla normativa regionale.

Il comune nel cui territorio è ubicata la struttura turistico-ricettiva o l’unità immobiliare locata, attraverso gli organi di polizia locale, provvede alle funzioni di controllo, verifica e all’applicazione delle sanzioni amministrative.

In particolare, il titolare di una struttura turistico-ricettiva priva di CIN, nonché chiunque propone o concede in locazione, per finalità turistiche o per locazioni brevi, unità immobiliari o porzioni di esse prive di CIN, è punito con la sanzione pecuniaria da 800 a 8.000 euro, in relazione alle dimensioni della struttura o dell’immobile.La mancata esposizione del CIN all’esterno dello stabile è punita con la sanzione pecuniaria da 500 a 5.000 euro, in relazione alle dimensioni della struttura o dell’immobile, per ciascuna struttura o unità immobiliare per la quale è stata accertata la violazione.

Identica sanzione pecuniaria, accompagnata dall’immediata rimozione dell’annuncio irregolare pubblicato, è prevista in caso di mancata indicazione del CIN negli annunci.

Quando l’attività è esercitata in forma imprenditoriale, è sanzionata sia l’assenza dei requisiti di sicurezza prescritti dalla normativa statale e regionale vigente, che la mancata presentazione della SCIA.

Quest’ultima è punita con la sanzione pecuniaria da 2.000 a 10.000 euro, in relazione alle dimensioni della struttura o dell’immobile.

In ogni caso, la mancanza dei dispositivi per la rilevazione di gas nonché di estintori è punita con la sanzione pecuniaria da 600 a 6.000 euro per ciascuna violazione accertata.Inotlre, con il fine di contrastare l’evasione nel settore, all’Agenzia delle entrate e alla Guardia di finanza il compito di effettuare, con le modalità definite d’intesa, specifiche analisi del rischio orientate prioritariamente all’individuazione di soggetti da sottoporre a controllo che concedono in locazione unità immobiliari ad uso abitativo prive del CIN.

Infine si prevede che per le esigenze di contrasto dell’evasione fiscale e contributiva, le informazioni contenute nella banca dati sono rese disponibili all’amministrazione finanziaria e agli enti creditori per le finalità istituzionali.Leggi anche:

-

Codice degli incentivi: ciclo di vita degli aiuti alle imprese

Il CdM n 101 del 21 ottobre ha approvato tra gli altri un Dlgs in via provvisoria con il Codice degli incentivi.

Nel dettaglio il testo attraversa tutto il processo connesso alla realizzazione del sostegno pubblico mediante incentivi alle imprese, definito “ciclo di vita dell’incentivo”, vale a dire:

- programmazione,

- progettazione,

- attuazione,

- pubblicità e valutazione dei risultati.

Vediamo ulteriori dettagli dal comunicato stampa del Governo.

Decreto incentivi: testo approvato il 21 ottobre

Il Consiglio dei Ministri del 21 ottobre ha approvato, in esame preliminare, un decreto legislativo che, in attuazione dell’articolo 3, commi 1 e 2, lettera b), della legge 27 ottobre 2023, n. 160, introduce il Codice degli incentivi.

Il testo, come sintetizza il comunicato stampa dello stesso Governo, è volto a riordinare l’offerta degli incentivi statali, rafforzando il coordinamento tra amministrazioni centrali ed enti locali, e a semplificare le procedure e la relativa strumentazione tecnica.L’adozione del Codice degli incentivi consente di superare la frammentazione registrata in materia per realizzare un sistema di regole compiuto e organico, che anche la Commissione europea ha sostenuto, inserendo la riforma nell’ambito della revisione del PNRR e del recepimento del capitolo dedicato a Re-Power Eu, individuandola come una possibile best practice a livello europeo.

Il testo attraversa tutto il processo connesso alla realizzazione del sostegno pubblico mediante incentivi alle imprese, definito “ciclo di vita dell’incentivo”, vale a dire programmazione, progettazione, attuazione, pubblicità e valutazione dei risultati.

Si giugne alla centralità degli strumenti digitali, a partire dal “Registro nazionale degli aiuti di Stato” e dalla piattaforma telematica “incentivi.gov.it” – entrambi in capo al Ministero delle imprese e del Made in Italy – che saranno potenziati.Inoltre, si provvede alla standardizzazione e razionalizzazione dei processi di utilizzo, di richiesta e di applicazione degli incentivi.

In proposito si prevedono disposizioni per uniformare i principali contenuti dei bandi adottati dalle amministrazioni competenti, con la previsione anche di un “bando-tipo” in materia di incentivi alle imprese.

Si introducono anche strumenti di programmazione dell’intervento pubblico in funzione dei risultati.La realizzazione del Programma Triennale degli Incentivi sarà infatti supportata dallo svolgimento di attività valutative che il codice prevede nel corso dell’intero ciclo di vita dell’agevolazione.

A tal fine sarà istituito presso il Ministero il “Tavolo permanente degli incentivi”, una sede stabile di confronto tra Amministrazioni responsabili dello Stato, delle Regioni e delle Province Autonome.

Si prevede, infine, una disciplina che regola le cause di esclusione all’accesso alle agevolazioni, come per esempio la sussistenza di una causa interdittiva in materia di documentazione antimafia, violazioni delle norme in materia di contributi previdenziali e mancata assicurazione per danni da calamità naturale.Codice degli incentivi: la valutazione degli incentivi

Con l'art 22 della bozza del Codice degli incentivi si prevede che al fine di assicurare un processo decisionale basato sulle evidenze, le iniziative di sostegno pubblico realizzate attraverso gli incentivi sono assistite da un sistema di valutazione operante lungo il ciclo di vita degli incentivi, comprensivo delle attività di:

- valutazione ex ante,

- valutazione in itinere

- valutazione ex post.

La valutazione ex ante è realizzata in sede di progettazione di un nuovo incentivo, allo scopo di identificare le iniziative più adeguate a realizzare un sostegno pubblico efficace e coerente con la strategia di crescita definita a livello nazionale ed europeo e di ottimizzare l’allocazione delle risorse finanziarie dedicate. A tal fine, i progetti di legge istitutivi di nuovi incentivi ovvero i progetti di nuovi incentivi adottati dalle amministrazioni responsabili sulla base delle disposizioni di legge vigenti sono accompagnati da una illustrazione recante indicazioni rispetto al contesto e agli obiettivi di riferimento.

Per lo svolgimento delle attività di valutazione ex ante, tra i servizi del sistema incentivi Italia sono rese disponibili, ai sensi dell’articolo 3, apposite funzionalità, atte ad agevolare l’elaborazione di analisi mirate, nonché attività di monitoraggio, anche al fine di individuare analoghi incentivi e possibili sinergie tra le programmazioni.

La valutazione in itinere analizza evidenze preliminari sui risultati di un incentivo programmato e i primi segnali di allineamento o disallineamento rispetto agli obiettivi e all’impatto atteso, dovuti a fattori interni ovvero esogeni ed imputabili all’evoluzione del contesto socioeconomico di riferimento, consentendo alle amministrazioni responsabili di verificare l’eventuale opportunità di revisione di quanto programmato o delle modalità di azione

dell’incentivo.

La valutazione ex post è diretta a verificare la capacità degli incentivi di determinare risultati in linea con gli obiettivi definiti nell’originario programma di intervento o alle sue eventuali modificazioni, agevolando una successiva migliore qualità della programmazione e dell’attuazione da parte delle amministrazioni responsabili.

La valutazione in itinere e la valutazione ex post sono effettuate secondo un piano di valutazione, redatto sulla base dei seguenti criteri:

- a) il piano di valutazione è predisposto da ciascuna amministrazione responsabile per la definizione degli incentivi che intende sottoporre a specifica valutazione, selezionati secondo i seguenti principi guida:

- 1) proporzionalità e rilevanza, con un approccio mirato rispetto alle caratteristiche di ciascun incentivo e con concentrazione delle attività di valutazione sugli incentivi che, tenuto conto anche della dotazione finanziaria e della durata nel tempo, hanno un potenziale maggiore impatto sociale, economico o ambientale o risultano di particolare rilevanza conoscitiva;

- 2) coordinamento e ottimizzazione delle valutazioni, concentrando le risorse su incentivi che presentano caratteri di innovazione rispetto agli obiettivi o alle modalità di azione ed evitando di rinnovare lo sforzo amministrativo rispetto alla valutazione di incentivi cui, sulla base della specifica disciplina di riferimento, anche europea, sono già associati sistemi di valutazione o per i quali sono state già realizzate valutazioni di adeguato contenuto conoscitivo, ivi incluse quelle realizzate autonomamente da riconosciuti centri di ricerca;

- b) il piano di valutazione individua le modalità di svolgimento delle attività valutative, ivi inclusi la governance del piano, gli ambiti di valutazione, le domande valutative, gli indicatori di risultato, la metodologia prevista per svolgere la valutazione, le modalità di raccolta dei dati, il calendario previsto per la valutazione, la descrizione dell’organismo, interno o esterno indipendente, che svolge la valutazione, il coinvolgimento delle parti economiche e sociali, le eventuali modalità previste per assicurare la pubblicità della valutazione, oltre alla pubblicazione di cui al comma 8;

- c) oggetto di valutazione sono singoli incentivi ovvero, qualora utile e pertinente, un insieme di incentivi accomunati da legami settoriali o territoriali o, comunque, strategici;

- d) la valutazione è svolta relativamente a uno o più dei criteri seguenti: efficacia, efficienza, rilevanza, coerenza. La valutazione si estende, inoltre, ad ambiti trasversali, quali inclusività, non discriminazione e sostenibilità ambientale.

Le amministrazioni responsabili predispongono le procedure necessarie per produrre e raccogliere i dati necessari alle valutazioni in itinere ed ex post definendo apposite disposizioni anche nell’ambito dei bandi. Gli incentivi non inclusi nel piano di valutazione sono, comunque, oggetto di monitoraggio dei risultati sulla base delle disposizioni dei predetti bandi.

Ferma restando l’illustrazione di sintesi degli esiti delle valutazioni effettuate e le indicazioni sul piano di valutazione previste nell’ambito del Programma degli incentivi ai sensi dell’articolo 4, comma 4, al fine di favorire la maggiore diffusione delle risultanze, gli esiti delle valutazioni in itinere ed ex post sono pubblicati nel sistema Incentivi Italia ed acquisiti nell’ambito della relazione prevista dall’articolo 1 della legge 7 agosto 1997, n. 266.

La determinazione delle eventuali risorse da destinare alle attività di valutazione è operata nell’ambito dell’attività di programmazione degli incentivi, ai sensi dell’articolo 4, comma 1, lettera d)

-

Imposta di bollo fatture elettroniche: quando e come si versa

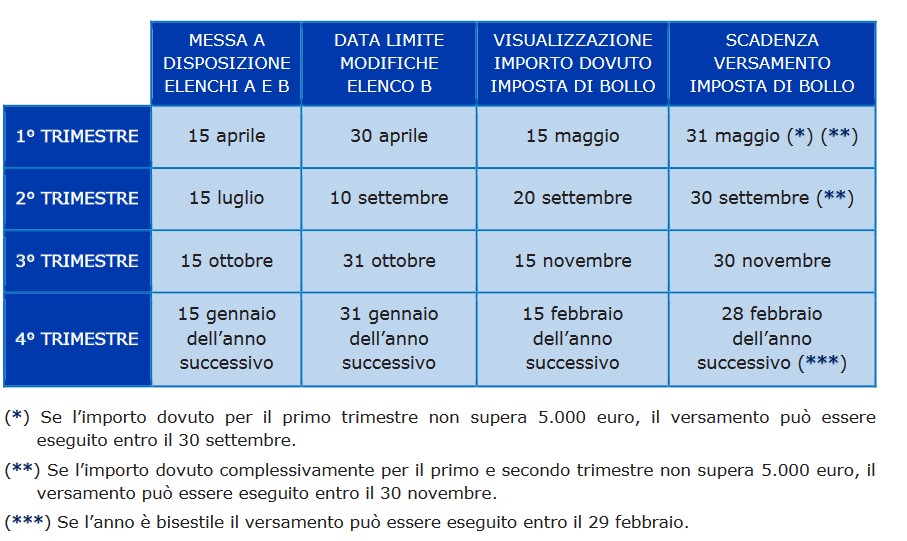

Si avvicina la scadenza per il pagamento dell'imposta di bollo sulle fatture elettroniche per il III trimestre 2024.

In particolare, come specificato guida aggiornata al 2024, il pagamento dell'imposta di bollo del III trimenstre scade il prossimo 30 novembre (2 dicembre quest'anno poichè il 30.11 è sabato), con delle precisazioni sugli importi complessivi, vediamo i dettagli dalla tabella ADE che riepiloga le scadenze.

Leggi anche Imposta di bollo fatture elettroniche e bollo virtuale: che differenza c'è?

Imposta di bollo fatture elettroniche: come si versa?

Con l’introduzione dell’obbligo di fatturazione elettronica l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

Nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (Elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (Elenco B).

I soggetti Iva possono verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

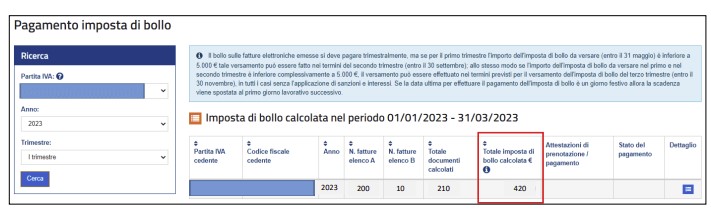

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Fonte immagine: Agenzia delle Entrate

Imposta di bollo fatture elettroniche: quando si versa?

Come si evince dalla tabella ADE di seguito il prossimo pagamento previsto per il bollo sulle fatture elettroniche è previsto entro il giorno 30 novembre che cadendo di sabato slitta al 2 dicembre.

Per quanto riguarda le modalità, il pagamento dell'imposta di bollo viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica.

-

Comunicazione Credito ZES: entro il 2 dicembre

Scade lunedì 2 dicembre il termine per l'invio della Comunicazione integrativa per il credito ZES Mezzogiorno,

Ricordiamo che il Decreto Collegato Fiscale pubblicato in GU n 246 del 19 ottobre ha previsto novità anche per il Credito d'imposta ZES.

Ad occuparsi della modifica è stoto l'art 8 del DL che in sintesi prevede che le imprese che operano nelle Zes possono beneficiare del credito d’imposta anche per investimenti successivi a quelli indicati nella prima comunicazione.

Attenzione al fatto che con un provvedimento dell’Agenzia sarà determinato l’importo massimo del bonus fruibile in relazione agli ulteriori investimenti realizzati.

Riepiloghiamo tutte le regole per adempiere.

Comunicazione Credito ZES: invio entro il 2 dicembre

Il DL n 155/2024 modifica ancora la procedura per fruire dell’agevolazione con la previsione dell'art 8.

In particolare, intervenendo sull’art 1 del DL n 113/2024 convertito noto come DL “Omnibus, modifica ancora la procedura relativa al credito d’imposta ZES unica per il Mezzogiorno (art 16 del DL n 124/2023), prevedendo la possibilità di indicare nella comunicazione integrativa anche investimenti superiori rispetto a quanto dichiarato nella comunicazione iniziale.

Ricordiamo che per fruire dell’agevolazione i soggetti che hanno già presentato la comunicazione (che scadeva il 12 luglio scorso) devono presentare all’Agenzia delle Entrate una comunicazione integrativa dal 18 novembre al 2 dicembre 2024.

Il necessario modello con le istruzioni è stato pubblicato dall'ADE con il provvedimento n 350036 /2024. In proposito leggi: Credito ZES Unica: nuovo modello per comunicazione integrativa.

Occorre evidenziare che le prime istruzioni al modello in questione (che verosimilmente verranno modificate) prevedevano che rispetto ai dati indicati nella comunicazione originaria, nella comunicazione integrativa non è consentito:

- aumentare l’importo dell’investimento complessivo e del relativo credito d’imposta;

- modificare la dimensione impresa,

- aumentare il numero progetti,

- aumentare il numero strutture produttive,

- modificare la tipologia progetto per i progetti realizzati,

- modificare l’ubicazione delle strutture produttive per gli investimenti realizzati,

- modificare i codici ATECO delle attività svolte nelle strutture produttive per gli investimenti realizzati (quadro B);

- aumentare gli importi indicati nella colonna 1 dei righi B11-B14 e nelle colonne 1 e 5 del rigo B19 (quadro B).

Con le previsioni dell'art 8 invece si prevede che mediante la comunicazione integrativa possano essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024 ulteriori rispetto a quelli risultanti dalla comunicazione presentata ai sensi dell’art 5 comma 1 del decreto 17 maggio 2024.

-

Split Payment 2025: pubblicati gli elenchi

Il Ministero delle Finanze ha pubblicato gli elenchi 2025 per lo split payment.

Il meccanismo della scissione dei pagamenti (split payment), disciplinato dall’art.17 ter, DPR 633/72, prevede che, in ordine agli acquisti di beni e servizi effettuati dalle pubbliche amministrazioni (per i quali queste non siano debitori d’imposta, ossia per le operazioni non assoggettate al regime di inversione contabile), l’IVA addebitata dal fornitore nelle relative fatture deve essere versata dall’amministrazione acquirente direttamente all’Erario in luogo del versamento al fornitore stesso, scindendo il pagamento del corrispettivo dal pagamento della relativa imposta.

Split Payment 2025: pubblicati gli elenchi

Al fine di emettere correttamente le fatture soggette a tale meccanismo è tuttavia necessario consultare gli elenchi che di anno in anno vengono pubblicati e che riepilogano quali soggetti, appartenenti alla pubblica amministrazione o derivati da essa, hanno le caratteristiche necessarie a ricevere fatture ex art. 17ter.

Proprio in merito a ciò sono stati resi noti gli elenchi dei soggetti per l'anno 2025.

Ciò comporta che al momento della fatturazione i cedenti/committenti dovranno accertarsi di dover o meno applicare a scissione dei pagamenti.

Di seguito gli elenchi pubblicati dal MEF che individuano le società, le fondazioni e gli enti nei cui confronti si applica il meccanismo dello split payment per l’anno 2025.

Gli elenchi risultano aggiornati alla data del 17 ottobre 2024 nel rispetto dell’art. 5-ter, comma 2 del DM 23 gennaio 2015 che richiede appunto la pubblicazione entro il 20 ottobre di ciascun anno con effetti a valore per l’anno successivo:

- Società controllate di fatto dalla Presidenza del Consiglio dei Ministri e dai Ministeri

- Enti o società controllate dalle Amministrazioni Centrali

- Enti o società controllate dalle Amministrazioni Locali

- Enti o società controllate dagli Enti Nazionali di Previdenza e Assistenza

- Enti, fondazioni o società partecipate per una percentuale complessiva del capitale non inferiore al 70 per cento, dalle Amministrazioni Pubbliche

- Società quotate inserite nell'indice FTSE MIB della Borsa italiana

Ricordiamo che il meccanismo dello split payment era in scadenza; tuttavia, ha ottenuto l’ok dall’Unione Europea fino al 30 giugno 2026, pertanto, almeno fino a quella data il meccanismo continuerà ad applicarsi alle operazioni effettuate nei confronti di pubbliche amministrazioni e altri enti e società, secondo quanto previsto dall’articolo 17-ter del DPR 633/72.

Leggi Split payment: ufficiale la proroga al 2026 per gli aggiornamenti sulla proroga UE.

-

Filiera frutticola delle pere: regole per le domande di aiuti 2024

Pubblicato in GU n 246 del 18 ottobre e in vigore da oggi 21 ottobre, il Decreto ministeriale del 13 settembre ai sensi dell’articolo 1, comma 129 della Legge 30 dicembre 2020 n. 178, recante i criteri e le modalità di utilizzazione del “Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell’acquacoltura” per il sostegno alla filiera frutticola della pera (Pyrus communis L.) per l’anno 2024, vediamo a chi spettano.

Imprese filiera frutticola delle pere: sostegni 2024, le regole

Al fine di sostenere la filiera frutticola della pera e contrastare le conseguenze economiche derivanti dalla forte crisi del settore, dovuta ad una serie concomitante di eventi climatici naturali quali, tra gli altri, fitopatie, fitofagi, gelate, siccità, grandine, e alluvioni sono destinate alle aziende agricole specifiche risorse.

In particolare, le risorse destinate all’aiuto ammontano a 15 milioni di euro per la filiera frutticola della pera, a valere sul “Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell’acquacoltura” di provenienza dell’esercizio 2023.

Imprese filiera frutticola delle pere: condizioni per l’aiuto 2024

Il sostegno è concesso alle aziende agricole che nell’anno 2024 abbiano destinato superficie agricola alla coltivazione delle pere, a condizione che abbiano subito al giorno di presentazione della domanda un decremento del valore della produzione dell’anno 2024, superiore al 30 per cento rispetto a quella dello stesso periodo dell’anno 2022.

Tale valore si intende al netto di eventuali altri aiuti pubblici o indennizzi assicurativi di polizze agevolate spettanti ai soggetti beneficiari ed effettivamente percepiti dagli stessi a seguito di denuncia di sinistro.

Il valore della produzione di riferimento è quello individuato come standard value con decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste 27 giugno 2024 n. 287214 e successive modifiche ed integrazioni, per il settore di riferimento.

È fatta salva la possibilità per il Soggetto beneficiario di dimostrare mediante idonea documentazione, anche fiscale, un valore della produzione superiore a quello medio di cui al citato decreto ministeriale.

La superficie coltivata deve risultare dal piano di coltivazione grafico presente nel fascicolo aziendale di ciascun beneficiario e registrato nel Sistema Informativo Nazionale al 30 agosto per l’anno di riferimento della presente campagna.

Possono proporre domanda solo le aziende agricole titolari di fascicolo aziendale al momento della presentazione della stessa.

Imprese filiera frutticola delle pere: l’ammontare degli aiuti

È concesso un aiuto individuale così definito:

- a) pere: fino a euro 1.100,00 per ettaro.

Fermo restando l’importo dell’aiuto, in caso di incapienza delle risorse stanziate, l’importo unitario dell’aiuto è determinato in base al rapporto tra l’ammontare dei fondi stanziati e la superficie totale richiesta.

AGEA comunica formalmente al Ministero l’eventuale rimodulazione dell’importo unitario non appena completata la raccolta delle domande in base ai termini di presentazione definiti nelle proprie istruzioni operative.

Aiuti 2024 imprese filiera frutticola delle pere: come fare domanda

Il Soggetto beneficiario presenta ad AGEA, quale soggetto gestore della misura, apposita domanda per il riconoscimento dell’aiuto secondo le modalità definite da AGEA sulla base di istruzioni operative da emanarsi entro venti giorni dall’entrata in vigore del decreto.

AGEA può attuare meccanismi di delega per la raccolta delle domande in favore degli organismi pagatori regionali.

AGEA utilizza i piani di coltivazione grafici registrati nel fascicolo aziendale del SIAN, aggiornato dagli Organismi pagatori territorialmente competente.

La domanda è corredata dalla documentazione e dalle dichiarazioni previste dall’atto emanato da AGEA.