-

Imposta minima nazionale: il MEF pubblica le regole

Pubblicato sul sito delle Finanze il Decreto 1 luglio 2024 del Vice Ministro dell’economia e delle finanze con le modalità di attuazione dell’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) prevista nell’articolo 18 del decreto legislativo n. 209/2023.

L’imposta, che si applica in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR), è rivolta alle imprese italiane appartenenti a grandi gruppi (multinazionali ed interni), soggetti alle regole della global minimum tax, che scontano in Italia un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.

Sulla Global Minimum Tax leggi: Global minimum tax: il decreto MEF con le regole.

L'impsota minima nazionalei si applica alle imprese e alle entità a controllo congiunto localizzate in Italia, ed alle entità apolidi costituite in base alle leggi dello Stato italiano, che fanno parte dei gruppi cui sono destinate le Regole GloBE.

In sostanza, i soggetti indicati devono appartenere a gruppi multinazionali o nazionali con ricavi consolidati annui pari o superiori a 750 milioni di euro, ivi compresi i ricavi delle entità escluse di cui al comma 2, risultanti nel bilancio consolidato della controllante capogruppo in almeno due dei quattro esercizi immediatamente precedenti a quello considerato.

Per la verifica del suddetto requisito dimensionale si rinvia alle disposizioni dell’articolo 10 del Decreto Legislativo 209/2023.

Imposta minima nazionale imprese: il MEF pubblica le regole

Il decreto, emanato ai sensi dell’articolo 18, comma 9, del decreto legislativo 27 dicembre 2023, n. 209 reca le disposizioni attuative riguardanti l’imposta minima nazionale o Qualified Domestic Minimum Top-up Tax (QDMTT) secondo la terminologia utilizzata nelle Model Rules (o Regole GloBE).

Si ricorda che tale imposta è stata prevista nell’articolo 11 della Direttiva Ue 2022/2523 del Consiglio, in coerenza con l’approccio comune richiesto dalle Regole GloBE, al fine di consentire a ciascuno Stato membro di prelevare le imposte integrative relative alle entità a bassa imposizione localizzate sul suo territorio.

Si tratta di un’imposta facoltativa che trova applicazione, nei rispettivi ordinamenti che decidono di implementarla, in via prioritaria rispetto all’imposta minima integrativa (IIR) e all’imposta minima suppletiva (UTPR).

Con l’articolo 3, comma 1, lettera e) della legge delega 9 agosto 2023, n. 111, il legislatore italiano ha scelto di esercitare tale facoltà e di applicare un’imposta minima nazionale alle entità italiane appartenenti a grandi gruppi (multinazionali ed interni) che scontano nel nostro Paese un’imposizione sui redditi effettiva inferiore all’aliquota del 15 per cento.Questa imposta, introdotta con l’articolo 18 del decreto legislativo delegato, è stata disegnata per essere qualificata, ossia per essere detratta dall’imposizione integrativa complessivamente dovuta nel Paese, e costituire un “Porto Sicuro” consentendo, ai gruppi che intendono avvalersi della semplificazione prevista dall’OCSE, di assumere l’importo pagato a titolo di imposta minima nazionale pari all’imposizione integrativa complessivamente dovuta in Italia.

Per essere considerata “qualificata” e costituire un “Porto Sicuro”, l’imposta minima nazionale deve soddisfare precise condizioni stabilite nelle Regole GloBE.Le disposizioni del decreto declinano nel dettaglio alcuni aspetti a fini di completezza, coerenza e certezza nell’applicazione dell’imposta minima nazionale.

Il Decreto definisce:

- l’ambito soggettivo di applicazione,

- il presupposto applicativo

- le regole di determinazione dell’imposta,

- i criteri di conversione degli importi denominati in una valuta diversa dall’euro, rinvia alle determinazioni del Quadro Inclusivo sul BEPS per il riconoscimento e la perdita dello status di imposta “qualificata” e per il riconoscimento e la perdita dei requisiti del “Porto Sicuro”.

Esso chiarisce anche le regole per l’individuazione dei soggetti tenuti al versamento dell’imposta, le modalità di allocazione dell’onere tra i soggetti appartenenti al gruppo e la loro responsabilità congiunta e solidale.

Si precisa, infine, che le disposizioni attuative collegate alla presentazione della dichiarazione fiscale dell’imposta minima nazionale e al relativo versamento nonché le disposizioni riguardanti i conseguenti controlli saranno contenute in un decreto ministeriale.

Imposta minima nazionale imprese: come si determina

La relazione illustrativa al decreto evidenzia che l’articolo 4, dedicato alla determinazione dell’imposta minima nazionale, specifica che ai sensi del comma 1, il computo della base imponibile avviene, in ogni esercizio, in maniera

conforme alle Regole GloBE (trasfuse nel Titolo II e nelle definizioni dell’allegato A del Decreto Legislativo).Tuttavia, a differenza delle Regole GloBE, l’imposta minima nazionale si applica indipendentemente dalla quota di partecipazione detenuta nei soggetti passivi da parte di qualsiasi controllante (UPE, IPE o POPE) del gruppo

Allegati:

multinazionale o nazionale, salvo quanto previsto nell’articolo 48 del Decreto Legislativo che è disegnato per assicurare la neutralità fiscale agli investitori di minoranza delle entità di investimento o delle entità assicurative d’investimento.

Inoltre, ai fini dell’imposta minima nazionale, non valgono i criteri di allocazione dell’imposizione integrativa di cui all’articolo 34, comma 7, del Decreto Legislativo, che sono disciplinati nell’articolo 10 del presente decreto. -

Rimborso IVA soggetti non residenti: l’ADE chiarisce i termini

Le Entrate con Risposta a interpello n 147 del giorno 11 luglio replicano ad una società di diritto tedesco, che è «in possesso di un'identificazione diretta in Italia, se pur non attraverso un numero di partita IVA, bensì un codice fiscale, n. (…), attribuito in data 25 luglio 2018.»

Con riferimento all'attività svolta in Italia, l'istante dichiara di aver «ricevuto, negli anni 2017, 2018 e 2019, fatture da fornitori nazionali con applicazione dell'IVA ordinaria nazionale al 22%, in quanto riferite a merci che la stessa [ALFA] avrebbe poi venduto nuovamente a soggetti nazionali, completando così una triangolazione che non comportava fuoriuscita di merci dal territorio nazionale italiano».

Precisa di non aver ancora presentato alcuna dichiarazione o posto in essere altro adempimento fiscale.

Ciò premesso, chiede di conoscere la corretta procedura da adottare al fine di ottenere il rimborso dell'eccedenza IVA generata per effetto delle operazioni passive svolte in Italia nei suddetti periodi d'imposta.

Le Entrate rigettano l'ipotesi di aprire una PIVA con effetto retroattivo e ricordano quando si può chiedere il rimborso IVA tramite il portale elettronico per gli operatori comunitari, specificando che la società non può avvelersene per decorso del termine perentorio.

Rimobrso IVA tramite portale elettronico per operatori comunitari: regole

Le Entrate nel replicare alla società istante ricordano che l'articolo 38bis2 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 detta le regole in tema di rimborsi chiesti con il c.d. 'portale elettronico' dagli operatori comunitari che hanno corrisposto l'IVA in Italia, secondo le regole previste dalla direttiva 2008/9/CE.

Il provvedimento del direttore dell'Agenzia delle Entrate n. 53471 del 1° aprile 2010, attuativo della normativa in parola, ha stabilito le modalità e i termini procedurali per il rimborso e per la realizzazione dei relativi scambi informativi, attribuendo al Centro operativo di Pescara la competenza a gestire i rimborsi in oggetto.

Dal 2010, infatti, i soggetti passivi stabiliti in altri Stati membri, che hanno intenzione di chiedere il rimborso dell'imposta assolta in Italia, relativamente agli acquisti ivi eseguiti direttamente senza ricorrere all'identificazione diretta o al rappresentante fiscale devono presentare un'apposita istanza in via telematica al proprio Stato membro di stabilimento, che provvede ad inoltrarla al Centro operativo di Pescara.

La domanda di rimborso può riferirsi ad un trimestre solare o all'anno solare, e può essere presentata:

- se trimestrale, a partire dal primo giorno del mese successivo al trimestre di riferimento ed entro il 30 settembre dell'anno solare successivo al periodo di riferimento;

- se annuale, a partire dal primo gennaio dell'anno successivo a quello oggetto della richiesta di rimborso ed entro il 30 settembre del medesimo anno.

Il termine del 30 settembre dell'anno successivo, previsto dalla Direttiva 2008/9/ CE, è un termine perentorio, la cui inosservanza provoca la decadenza del rimborso.

Tra le condizioni che escludono la possibilità di attivare la procedura di rimborso mediante ''portale elettronico'', il comma 1 dell'articolo 38bis2 annovera:

- 1) la presenza in Italia di una stabile organizzazione del soggetto non residente;

- 2) l'acquisto di beni e servizi con imposta indetraibile secondo la legge italiana;

- 3) l'effettuazione in Italia di operazioni attive, ad eccezione:

- delle prestazioni di trasporto e delle relative operazioni accessorie, non imponibili ai sensi dell'articolo 9 del decreto IVA;

- delle operazioni per le quali l'imposta è assolta dal cessionario o committente con il meccanismo del reversecharge;

- delle operazioni effettuate ai sensi dell'articolo 74septies del decreto IVA.

Con riferimento alla condizione sub 1), si rammenta che con diversi documenti di prassi è stato chiarito che l'identificazione diretta (che, come previsto dall'articolo 35ter del decreto IVA, prevede l'attribuzione di una partita IVA italiana), al pari della nomina di un rappresentante fiscale (facoltà riconosciuta dall'articolo 17, comma 3, del decreto IVA), non preclude al soggetto non residente la facoltà di chiedere il rimborso IVA mediante la procedura del 'portale elettronico ', purché le fatture di acquisto la cui IVA è richiesta a rimborso:

- siano intestate alla partita IVA del soggetto non residente (non è, quindi, consentito utilizzare il portale per ottenere il rimborso dell'eccedenza dell'IVA a credito relativa alle fatture passive intestate alla partita IVA italiana);

- non confluiscano nelle liquidazioni periodiche e nella dichiarazione annuale presentata utilizzando la partita IVA italiana.

Ciò in quanto l'utilizzo della partita IVA italiana denota, invece, la scelta di ottenere il rimborso dell'eccedenza del credito IVA, al verificarsi delle condizioni prescritte dall'articolo 30 del decreto IVA, ai sensi dell'articolo 38bis del medesimo decreto e, dunque:

- se annuale, mediante la compilazione del quadro VX della dichiarazione IVA, da presentare entro i termini di cui all'articolo 8 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322;

- se trimestrale, mediante la presentazione dell'istanza telematica (modello TR), da inviare entro l'ultimo giorno del mese successivo al trimestre di riferimento, secondo quanto previsto dall'articolo 8, comma 2 del decreto del Presidente della Repubblica 14 ottobre 1999, n. 542.

Residua, infine, la procedura del cd. ''rimborso anomalo'', oggi disciplinato dall'articolo 30ter del decreto IVA, secondo cui «la domanda di restituzione dell'imposta non dovuta, a pena di decadenza, entro il termine di due anni dalla data del versamento della medesima ovvero, se successivo, dal giorno in cui si è verificato il presupposto».

Detto articolo prevede una disciplina applicabile nelle ipotesi di indebito versamento IVA speciale rispetto a quella prevista dall'articolo 30 e 38bis, 38bis2 per i rimborsi c.d. 'ordinari ' dell'eccedenza a credito IVA che si genera nell'ambito del processo di liquidazione periodica o annuale, quando l'imposta sugli acquisti eccede quella sulle vendite o, come accade per i non residenti, quando sono effettuati acquisti rilevanti ai fini IVA in Italia intestati direttamente alla partita IVA estera.

La facoltà di avvalersi di tale rimedio è stata, altresì, riconosciuta dalla prassi, con le circolari n. 34/E del 6 agosto 2012 e n. 21/E del 25 giugno 2013, nell'ipotesi di crediti IVA emergenti da dichiarazioni omesse, utilizzati in detrazione nelle dichiarazioni successive, solo se:

- i) a seguito di liquidazione operata ai sensi dell'articolo 54bis del decreto IVA, il contribuente attesti con idonea documentazione l'esistenza del credito, ovvero

- ii) all'esito del riconoscimento dello stesso in sede di contenzioso relativo alla cartella di pagamento conseguente alla predetta liquidazione (sia in fase di mediazione/ conciliazione che a seguito di pronuncia giudiziale).

Rimborso IVA soggetti non residenti: l’ADE chirisce i criteri

Dalla ricostruzione dei fatti sembrerebbe che l'istante abbia operato sul territorio italiano per un periodo di tempo:

- avvalendosi della propria partita IVA estera, essendo in possesso solo di un codice fiscale in Italia e, quindi, in assenza di identificazione diretta o di un rappresentante fiscale;

- effettuando operazioni attive nei confronti di soggetti passivi (con versamento dell'imposta mediante applicazione con il meccanismo del reversecharge), non avendo posto in essere alcun adempimento fiscale nel territorio anche dichiarativo.

Nel presupposto, quindi, che sussistessero tutte le condizioni prescritte dalla normativa di riferimento l'istante avrebbe potuto esclusivamente azionare la procedura di rimborso mediante ''portale elettronico'' disciplinata dall'articolo 38bis2 del decreto IVA.

Essendo ormai decorsi i termini prescritti (ovvero il 30 settembre dell'anno solare successivo al periodo di riferimento per i rimborsi trimestrali ed il 30 settembre del medesimo anno per i rimborsi annuali), l'istante risulta decaduto dalla possibilità di recuperare l'eccedenza IVA generata per effetto delle operazioni passive svolte in Italia.

Resta esclusa, in tale circostanza, la facoltà di avvalersi previa attribuzione 'retroattiva ' della partita IVA, a valere dal 2017 (ossia a distanza di 7 anni) e presentazione delle dichiarazioni annuali ultratardive per gli anni dal 2017 al 2022 del rimedio del ''rimborso anomalo'' al fine di ottenere la restituzione dell'imposta oltre i termini ordinari'', con le modalità illustrate dalle citate circolari nn. 34/E del 2012 e 21/ E del 2013.

D'altronde, l'attribuzione, con effetto retroattivo, della partita IVA italiana è possibile solo se effettuata entro un 'termine ragionevole' dalla data di effettuazione della prima operazione di acquisto.

Allegati: -

Bonus Cinema investitori esterni: domande dall’8 luglio

Il Dg Cinema ha pubblicato il Decreto datato 27 giugno con le regole per richiedere il credito d’imposta previsto per le imprese esterne al settore cinematografico (investitori esterni).

Attenzione al fatto che le domande che partono dall'8 luglio riguardano i contratti di associazione in partecipazione registrati tra il 1° gennaio 2021 e il 31 dicembre 2022 per opere cinematografiche per le quali il produttore di riferimento ha aggiornato l’anagrafica dell’opera (Apc), inserendo l’investitore esterno in assetto produttivo e compilando la scheda “investitori esterni” con indicazione dell’importo investito.

Bonus Cinema investitori esterni: domane dall’8 luglio

Il Decreto specifica che a decorrere dall'8 luglio è aperta una sessione straordinaria per l’anno 2022, relativa ai contratti registrati nelle annualità 2021-2022, per la presentazione delle richieste di credito d’imposta per gli investitori esterni, ai sensi degli artt. 24 e ss. del D.M. “altri tax credit 2021”.

Con riferimento alle richieste di credito di imposta gli investitori esterni possono presentare le domande per i contratti di associazione in partecipazione registrati in data compresa tra il 1° gennaio 2021 ed il 31 dicembre 2022, per opere cinematografiche per le quali il produttore:

- ha già presentato domanda di credito d’imposta alla produzione; ha aggiornato l’anagrafica dell’opera (APC), inserendo l’investitore esterno in assetto produttivo e compilando la scheda “investitori esterni” con indicazione, tra le altre cose, dell’importo investito.

Ai fini dell’ammissibilità delle richieste del presente credito di imposta è necessario che risultino soddisfatti tutti i requisiti previsti al comma 1 del presente decreto nonché i requisiti prescritti dagli artt. 24 e ss. del D.M. “altri tax credit 2021”.

Le richieste di accesso al credito d’imposta possono essere presentate a partire dalle ore 10.00 dell’8 luglio 2024 e fino alle ore 18.00 del 9 agosto 2024.

Le richieste sono istruite in base all’ordine della data di richiesta di rilascio di nulla osta di proiezione in pubblico del film, di cui alla legge 21 aprile 1962, n. 161, ovvero della data di richiesta della classificazione di cui al decreto legislativo 7 dicembre 2017, n. 203.

Allegati: -

Internazionalizzazione imprese: 200 ML per le attività in Africa

Pubblicato in GU n 151 il Decreto n 89/2024 con Disposizioni urgenti per le infrastrutture e gli investimenti di interesse strategico, per il processo penale e in materia di sport.

Tra le altre norme se ne prevede una per destinare risorse alle imprese che operano nel territorio africano.

Internazionalizzazione imprese: 200 ML per le attività in Africa

Nel dettaglio l'art 10 prevede Misure urgenti per il sostegno della presenza di imprese italiane nel continente africano e per l'internazionalizzazione delle imprese italiane

Viene evidenziato che le disponibilità del fondo rotativo (di cui all'articolo 2, primo comma, del decreto-legge 28 maggio 1981, n. 251, convertito, con modificazioni, dalla legge 29 luglio 1981, n. 394) nel limite di euro 200 milioni, possono essere utilizzate per concedere finanziamenti agevolati alle imprese che:

- stabilmente sono presenti, esportano o si approvvigionano nel continente africano,

- ovvero che sono stabilmente fornitrici delle predette imprese, al fine di sostenerne spese di investimento per il rafforzamento patrimoniale, investimenti digitali, ecologici, nonche' produttivi o commerciali.

E' ammesso il cofinanziamento a fondo perduto di cui all'articolo 72, comma 1, lettera d), del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, nella misura fino al 10 per cento dei finanziamenti concessi ai sensi del primo periodo, fatto salvo quanto previsto dal comma 4 del presente articolo.

Possono accedere alla misura le imprese con sede legale in Italia che, alternativamente- a) hanno realizzato un fatturato estero non inferiore alla quota minima stabilita con la deliberazione di cui al comma 2 e che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani o importazioni dai mercati africani in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2;

- b) sono parte di una filiera produttiva a vocazione esportatrice e il cui fatturato, in misura non inferiore alla soglia stabilita con deliberazione di cui al comma 2, deriva da comprovate operazioni di fornitura a beneficio di imprese che:

- 1) sono stabilmente presenti sul mercato africano, oppure

- 2) hanno realizzato esportazioni verso i mercati africani ovvero importazioni dai mercati africani, in misura non inferiore a soglie stabilite con deliberazione di cui al comma 2.

Per le domande di finanziamento agevolato del fondo rotativo riguardanti il continente africano proposte da imprese localizzate nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna, i cofinanziamenti a fondo perduto sono concessi fino al limite del venti per cento.

Al fine di sostenere iniziative e progetti promossi nell'ambito del Piano Mattei di cui all'articolo 1, del decreto-legge 15 novembre 2023, n. 161, convertito, con modificazioni, dalla legge 11 gennaio 2024, n. 2, Cassa depositi e prestiti Spa e' autorizzata, nel limite massimo di 500 milioni di euro per l'anno 2024, a concedere finanziamenti sotto qualsiasi forma anche mediante strumenti di debito subordinato.

I finanziamenti di cui al presente comma sono concessi, anche congiuntamente al finanziamento bancario o di altre istituzioni finanziarie, prioritariamente a favore di imprese stabilmente operative in Stati del continente africano, per la realizzazione di interventi nei seguenti settori, in coerenza con le finalita' del richiamato Piano Mattei:

- infrastrutture;

- tutela dell'ambiente e approvvigionamento e sfruttamento sostenibile delle risorse naturali, incluse quelle idriche ed energetiche;

- salute;

- agricoltura e sicurezza alimentare;

- manifatturiero.

-

Erogazioni per ONLUS, OV, APS, ETS: deducibilità nel 730/2024

Entro il 30 settembre occorre inviare il modello 730/2024 con i redditi conseguiti nell'anno di imposta 2023.

Tra gli oneri deducibili dal reddito vi sono le Erogazioni liberali in denaro o in natura in favore di

- ONLUS,

- organizzazioni di volontariato,

- APS

- e altri ETS iscritti nel RUNTS.

Vediamo come indicarle nella dichiarazione dei redditi.

Deducibilità nel 730/2024 delle erogazioni liberali per ETS

A partire dall’anno d’imposta 2018 le liberalità in denaro o in natura erogate a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale sono deducibili dal reddito complessivo netto del soggetto erogatore nel limite del 10 per cento del reddito complessivo dichiarato.

Dal 2022 la stessa agevolazione è prevista anche per le erogazioni in denaro o in natura erogate a favore degli enti del terzo settore (ETS) iscritti nel Registro unico del terzo settore (RUNTS).

È possibile fruire della deduzione a condizione che le liberalità ricevute siano utilizzate dagli ETS per lo svolgimento dell’attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi d’imposta successivi, ma non oltre il quarto, fino a concorrenza del suo ammontare.

Con decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020, sono state individuate le tipologie di beni che danno diritto alla detrazione dall’imposta o alla deduzione dalla base imponibile ai fini delle imposte sui redditi e sono stabiliti i criteri e le modalità di valorizzazione dei beni che possono formare oggetto delle erogazioni liberali in natura.Attenzione al fatto che l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 quali: carte di credito, carte di debito, carte prepagate, assegni bancari e circolari.

La deduzione non spetta per le erogazioni effettuate in contanti.

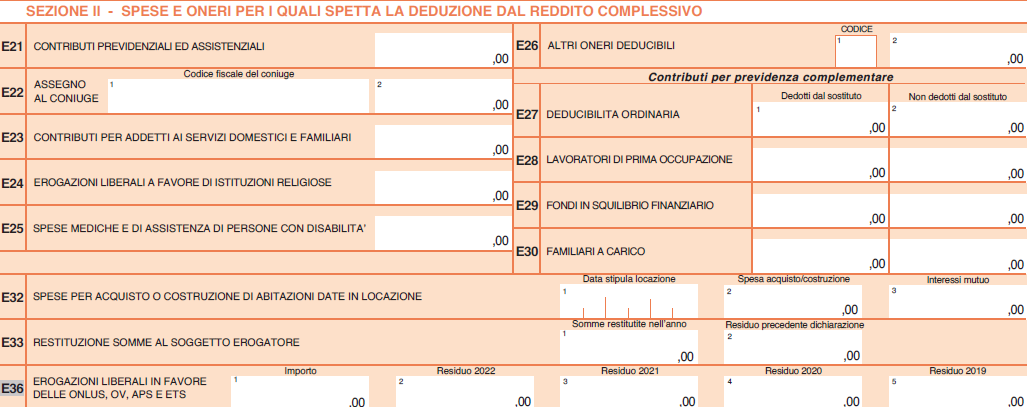

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

In particolare, nel quadro E nella sezione II ai righi da E21 a E36 vanno indicate le spese e oneri per i quali spetta la deduzione dal reddito complessivo.

Nel rigo E36 vanno indicate:

- Colonna 1 (Importo): riportare l’importo delle erogazioni liberali effettuate nel corso del 2023.

- Colonna 2 (Residuo 2022): indicare l’importo riportato nel rigo 153, colonna 4 (8 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 38, del Mod. REDDITI PF 2023.

- Colonna 3 (Residuo 2021): indicare l’importo riportato nel rigo 153, colonna 3 (7 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 37, del Mod. REDDITI PF 2023.

- Colonna 4 (Residuo 2020): indicare l’importo riportato nel rigo 153, colonna 2 (6 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 43, del Mod. REDDITI PF 2023.

- Colonna 5 (Residuo 2019): indicare l’importo riportato nel rigo 153, colonna 1 (5 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 47, del Mod. REDDITI PF 2023

-

Commissario liquidatore coop: via alle domande dal 1 luglio

Con avviso del 1 luglio il MIMIT informa che fatto che è possibile presentare le domande per il rinnovo dell’elenco dei professionisti idonei a ricoprire l’incarico di commissario liquidatore delle società cooperative, fiduciarie e fiduciarie e di revisione.

Vediamo come.

Commissario liquidatore coop: via alle domande dal 1 luglio

Viene precisato che le istanze di iscrizione o di rinnovo dell’iscrizione all’elenco dei commissari liquidatori devono essere inviate tramite la piattaforma online:

I soggetti beneficiari dell'avviso sono:

- gli iscritti agli albi professionali degli avvocati, dei dottori commercialisti, degli esperti contabili e dei consulenti in materia di lavoro, dagli esperti in materia di lavoro e cooperazione

- e coloro che abbiano svolto funzioni di amministrazione, direzione e controllo in società per azioni dando prova di adeguate capacità imprenditoriali.

Attenzione al fatto che la scadenza per l’iscrizione è fissata per il 15 settembre 2024.

Il decreto di riferimento pubblicato sul sito MIMIT prevede anche che, i professionisti che saranno iscritti, all’esito dell’istruttoria, sono tenuti a comunicare tempestivamente, e comunque entro 5 giorni, ogni variazione ed aggiornamento circa il permanere dei requisiti di iscrizione.

Il MIMIT ha anche reso disponibile una guida con le procedure necessarie alla riscrizione, e tra le altre regole, viene spiegato che la funzionalità di Modifica, Rinnovo e Dettaglio precedentemente descritte presentano le stesse pagine previste per la funzionalità di Nuova iscrizione con l’unica differenza che tutti i campi presenti sono prepopolati con i dati inseriti in fase di nuova iscrizione. I

n caso di Modifica e Rinnovo, è possibile modificare i dati presenti, ad eccezione dei dati identificativi provenienti da SPID o CIE e procedere nella lavorazione fino a terminare la variazione o rinnovo della domanda con una nuova protocollazione. In caso di Dettaglio i dati verranno solamente visualizzati.

-

730/2024: come si indica il social bonus

Il social bonus, comparso nel Modello 730 dell'anno scorso e da indicare anche quest'anno relativamente al residuo, è un credito d'imposta riconosciuto in favore di:

- persone fisiche,

- imprese,

- enti e società,

per le erogazioni agli ETS a sostegno del recupero di immobili inutilizzati e beni confiscati alla criminalità.

Attenzione al fatto che, l'ammontare di credito spettante varia a seconda del soggetto che ha effettuato l'erogazione liberali.

Vediamo come i contribuenti persone fisiche devono indicarlo nella prossima dichiarazione.

Social bonus: come indicarlo nel Modello 730/2024

Come specificato anche nelle istruzioni al modello, per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo.

L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo del contribuente. Il social bonus va indicato negli altri crediti del Quadro G del 730

Dettagliatamente, nel QUADRO G, al RIGO G 15 occorre indicare:

- il codice "11" per il credito d’imposta per social bonus.

Viene evidenziato che, il credito d’imposta è ripartito in tre quote annuali di pari importo ed è fruibile a decorrere dalla dichiarazione dei redditi relativa all’anno in cui è stata effettuata l’erogazione liberale.

La quota annuale non utilizzata può essere riportata nelle dichiarazioni dei redditi dei periodi d’imposta successivi, fino ad esaurimento del credito.

Le erogazioni liberali vanno effettuate in favore degli enti del Terzo settore che hanno presentato al Ministero del Lavoro e delle Politiche Sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati e dei beni mobili e immobili confiscati alla criminalità organizzata, assegnati ai suddetti Enti del Terzo Settore e da questi utilizzati esclusivamente per lo svolgimento di attività di interesse generale con modalità non commerciali, e che sono stati approvati dal Ministero del Lavoro e delle Politiche sociali.

Le erogazioni liberali vanno effettuate esclusivamente mediante sistemi di pagamento che ne garantiscano

la tracciabilità, tramite banche, uffici postali ovvero mediante altri sistemi di pagamento tracciabili.Le istruzioni al modello 730/2024 evidenzianche che, per l’anno d’imposta 2023 non risultano progetti approvati dal menzionato Ministero e di conseguenza non è possibile fruire del social bonus.

Ti cosigliamo di leggere anche: Social bonus erogazioni ETS: cosa riguarda e come richiederlo per tutti i dettagli su questo bonus.