-

Imposta di bollo Appalti: chiarimenti su stipula e registrazione contratti

Con Risposta a interpello n 446 del 9 ottobre, in merito all'imposta di bollo negli Appalti, le Entrate chiariscono che nella fase di registrazione non è dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto secondo le modalità indicate dall'Allegato I.4.

In sintesi la nuova imposta di bollo una tantum dovuta per i contratti di appalti pubblici, (art 18 comma 10 Dlgs n 36/2023) sostituisce anche l’imposta di bollo dovuta sui contratti di appalto al momento della registrazione.

Vediamo il quesito nel dettaglio.

L'istante chiedeva di sapere se ai fini della registrazione dei contratti di appalto debba essere applicata o meno l'imposta di bollo finora richiesta per l'espletamento della formalità di registrazione in aggiunta a quella prevista dalla richiamata tabella di cui all'Allegato I.4 al nuovo Codice dei contratti.

In sede di integrazione documentale, l'Istante ha precisato che l'istanza non è riferita ad un caso specifico, ma è intesa «ad avere una linea di condotta in vista di FUTURI contratti che potrebbero essere registrati, in modo da adempiere in maniera esatta alla prescrizione normativa».

Registrazione contratti di appalto: le regole per l'imposta di bollo

Le Entrate ricordano intanto che l'imposta di bollo è disciplinata dal d.P.R. 26 ottobre 1972, n. 642, il quale, all'articolo 1, dispone che «Sono soggetti all'imposta […] gli atti, documenti e registri indicati nell'annessa tariffa».

Relativamente agli atti indicati nella tariffa, si rileva che ai sensi dell'articolo 1bis si applica l'imposta di bollo fin dall'origine agli «atti rogati, ricevuti o autenticati da notai o da altri pubblici ufficiali sottoposti a registrazione con procedure telematiche e loro copie conformi per uso registrazione».

L'articolo 18, comma 10, del richiamato d.lgs. n. 36 del 2023 stabilisce che «Con la tabella di cui all'allegato I.4 al codice è individuato il valore dell'imposta di bollo che l'appaltatore assolve una tantum al momento della stipula del contratto e in proporzione al valore dello stesso. Con la medesima tabella sono sostituite le modalità di calcolo e versamento dell'imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, in materia di contratti pubblici disciplinati dal codice. […] l'allegato I.4 è abrogato a decorrere dalla data di entrata in vigore di un corrispondente decreto del Ministro dell'economia e delle finanze, che lo sostituisce integralmente anche in qualità di allegato al codice».

L'allegato I.4 prevede all'articolo 1 che «Il valore dell'imposta di bollo che l'appaltatore è tenuto a versare al momento della stipula del contratto è determinato sulla base della Tabella annessa […]. L'imposta è determinata sulla base di scaglioni crescenti in relazione all'importo massimo previsto nel contratto, ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall'imposta gli affidamenti di importo inferiore a 40.000 euro».

L'articolo 2 dell'allegato in esame stabilisce che «Il pagamento dell'imposta di cui all'articolo 1 ha natura sostitutiva dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto, fatta eccezione per le fatture, note e simili di cui all'articolo 13,punto 1, della Tariffa, parte I, allegata al d.P.R. 26 ottobre 1972, n. 642».

Con riferimento all'articolo 18, comma 10, la relazione illustrativa, oltre ad aver chiarito che la finalità della norma è la «semplificazione razionalizzando i testi vigenti», precisa che «Il comma 10 rimanda all'allegato I.4 del codice per la determinazione dell'imposta di bollo a carico dell'appaltatore,stabilendo che venga corrisposta in unica soluzione al momento della stipula del contratto e in proporzione al suo valore».

Con riferimento all'Allegato I.4, nella medesima relazione illustrativa si legge che «Le disposizioni […] semplificano le modalità di calcolo dell'imposta di bollo su atti e documenti formati in esito a una delle procedure disciplinate dal codice dei contratti pubblici. Inoltre, viene chiarito che il pagamento dell'imposta come determinata sulla base della Tabella contenuta nel presente allegato, cui l'appaltatore aisensi dell'articolo 18, comma 10, del codice deve provvedere al momento della stipula del contratto, tiene luogo dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto, fatta eccezione per le fatture, note e simili di cui all'articolo 13, punto 1, della Tabella A allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642».

Leggi anche Imposta di bollo appalti: regole e codice tributo per i pagamenti dal 01.07

Come precisato nella circolare 22/E del 28 luglio 2023, con la quale sono stati forniti chiarimenti in ordine all'applicazione delle nuove disposizioni, le stesse trovano applicazione solo con riferimento ai procedimenti avviati a far data dal 1° luglio 2023.

Inoltre, nella medesima circolare 22/E del 2023 è stato precisato che «Per effetto delle novità introdotte col nuovo codice dei contratti pubblici […] il pagamento assolto alla stipula del contratto dall'aggiudicatario ha natura di imposta di bollo dovuta sugli atti riguardanti l'intera procedura […]in sostituzione dell'imposta di bollo dovuta in forza del d.P.R. n. 642 del 1972 […]. Con riferimento alla fase successiva alla stipula del contratto, invece, non sono più previsti ulteriori versamenti dell'imposta di bollo da parte dell'aggiudicatario».

Relativamente alle modalità di versamento, il provvedimento del Direttore dell'Agenzia delle entrate del 28 giugno 2023, prot. n. 240013/2023, stabilisce che l'imposta di bollo di cui all'articolo 18, comma 10, del d.lgs. n. 36 del 2023, in sostituzione delle modalità di cui all'articolo 3, comma 1, lettera a), del d.P.R. n. 642 del 1972, «è versata, con modalità telematiche, utilizzando il modello F24 Versamenti con elementi identificativi (F24 ELIDE)».

Ulteriori modalità di versamento «anche attraverso l'utilizzo degli strumenti offerti dalla piattaforma di cui all'art. 5 del Codice dell'Amministrazione Digitale (pagoPA)» possono essere definite con successivi provvedimenti del Direttore dell'Agenzia delle entrate.

Nella circolare 22/E è inoltre precisato che nel caso in cui il contratto sia stato rogato o autenticato da un notaio o altro pubblico ufficiale e venga registrato con la procedura telematica di cui all'articolo 3bis del decreto legislativo 18 dicembre 1997, n. 463, l'imposta di bollo è versata con le modalità telematiche previste dalla richiamata procedura, unitamente agli altri tributi dovuti, nella nuova misura stabilita dal Codice dei contratti pubblici.

Non è, invece, ammesso il versamento dell'imposta di bollo con modalità virtuale.

Pertanto, si ritiene che in relazione alla fase di registrazione non sia dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto secondo le modalità indicate dall'Allegato I.4 al Codice dei Contratti, richiamato dall'articolo 18, comma 10.

Inoltre, come detto, le nuove disposizioni, dunque, si applicano in relazione ''ai futuri contratti che potrebbero essere registrati'', purché relativi, in ogni caso, a procedimenti avviati a partire da tale data.

Allegati: -

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

Forfetari: obblighi informativi del quadro RS del modello Redditi PF

Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

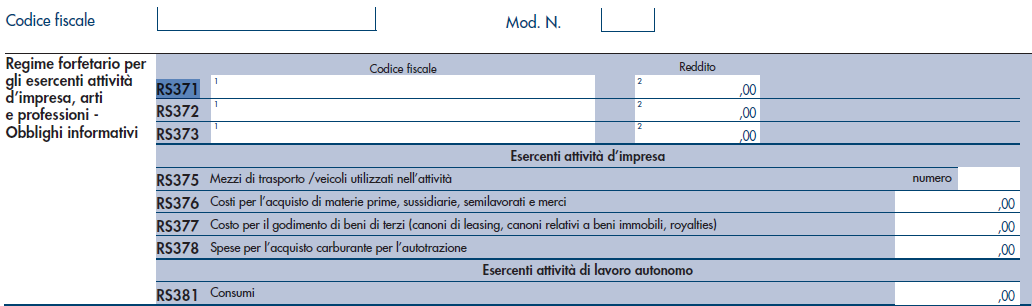

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.

-

Bando Filiere produttive: domande entro il 13 ottobre

Dalle ore 12 del 28 luglio e fino al 13 ottobe le imprese interessate possono presentare domanda per agevolazione alle filiere produttive.

Nel dettaglio, con una dotazione di circa 392 ML di euro, è aperto uno sportello per la presentazione di domande per i Contratti di sviluppo dedicato a specifiche filiere produttive: le regole nel decreto 18 luglio MIMIT.

Contratti di sviluppo Filiere produttive: le risorse

Alla misura sono complessivamente destinati 391.817.627,41 di euro di cui:

- 200.000.000 di euro a valere sulle risorse dell’ultima Legge di bilancio (articolo 1, comma 389, della legge 29 dicembre 2022, n. 197, recante “Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025”);

- 191.817.627,41 di euro quali economie derivanti dalle risorse programmate con la Direttiva del Ministro delle Imprese e del Made in Italy del 15 aprile 2020.

Il MIMIT precisa che la misura si pone in continuità con lo sportello “Competitività e resilienza delle filiere produttive”, attivato nel 2022 con risorse PNRR, disciplinata con Decreto Direttoriale del 25 marzo 2022 secondo quanto disposto dal decreto del Ministro dello sviluppo economico 13 gennaio 2022, pur presentando differenze rispetto al precedente bando.

Contratti di sviluppo Filiere produttive: beneficiari

Possono beneficiare delle agevolazioni le imprese di qualsiasi dimensione che presentino programmi industriali comprendenti progetti di investimento produttivo ed, eventualmente, progetti di ricerca e sviluppo, con l’esclusione, quindi, dei programmi per la tutela ambientale.

Gli investimenti devono essere realizzati nelle aree del territorio nazionale diverse da quelle classificate quali “zone a” nell’ambito della Carta degli aiuti di Stato a finalità regionale vigente.

I programmi potranno essere attuati:

- da più imprese operanti nella filiera di riferimento;

- da una sola impresa, a condizione che il programma di sviluppo presenti forti elementi di integrazione con la filiera di appartenenza.

Contratti di sviluppo Filiere produttive: cosa finanzia

I progetti dovranno riguardare le seguenti filiere produttive:

- aerospazio e aeronautica;

- design, moda e arredo;

- metallo ed elettromeccanica;

- chimico e farmaceutico;

- gomma e plastica;

- alimentare, con riferimento alle sole attività non rientranti nell'ambito della trasformazione e commercializzazione di prodotti agricoli.

Rispetto al precedente sportello, la ridefinizione delle filiere oggetto di sostegno tiene conto di specifiche dotazioni finanziarie nel tempo assegnate o in via di assegnazione ai Contratti di sviluppo e destinate a specifici settori produttivi.

I programmi devono prevedere spese e costi ammissibili non inferiori a 20 milioni di euro, avere una durata non superiore a 36 mesi (estendibile di 18 mesi sulla base di motivata richiesta da parte del proponente) ed essere avviati successivamente alla presentazione della domanda di agevolazioni al Soggetto Gestore – Invitalia.

Contratti di sviluppo Filiere produttive: agevolazioni concedibili

Le agevolazioni assumono la sola forma del contributo in conto impianti (per gli investimenti produttivi) e del contributo diretto alla spesa (per i progetti di ricerca e sviluppo), con l’esclusione, quindi, del finanziamento agevolato.

Le agevolazioni dovranno essere concesse entro il termine finale di validità della sezione 3.13 del “Quadro temporaneo per le misure di aiuto di stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (31 dicembre 2023).

Contratti di sviluppo Filiere produttive: come funziona

Le imprese devono presentare domanda in via telematica accedendo alla piattaforma predisposta da Invitalia raggiungibile al seguente indirizzo: internet www.invitalia.it, a partire dalle ore 12.00 del giorno 28 luglio 2023 e fino alle ore 12.00 del giorno 13 ottobre 2023.

Il Soggetto gestore provvede, con congruo anticipo rispetto alla predetta data di apertura dello sportello, a rendere disponibile nel proprio sito internet la modulistica in base alla quale deve essere redatta la domanda e la documentazione da allegare alla stessa.

E' il decreto direttoriale 18 luglio 2023 pubblicato sul sito del MIMIT ha definire termini e modalità per la presentazione delle domande di agevolazione.

Infine si sottoliea che per questo sportello è prevista la formazione di una graduatoria per la determinazione dell’ordine di avvio all’istruttoria, basata su specifici criteri di valutazione dei programmi, in ordine di importanza:- l’innovatività del programma di sviluppo, con la valorizzazione delle spese in beni strumentali coerenti con il piano Transizione 4.0, rispetto al totale degli investimenti previsti;

- l’impatto occupazionale connesso al programma realizzato, con particolare riguardo all’impiego di personale in possesso di laurea in discipline di ambito tecnico o scientifico;

- il coinvolgimento di piccole e medie imprese nel programma di sviluppo.

Sui contratti di sviluppo ti consigliamo di leggere anche Investimento 5.2 e contratti di sviluppo 2022

-

Procure web Commercialisti: confermato il servizio

Con informativa n. 122 del 4 ottobre il CNDCEC rende noto che grazie al rinnovo della Convenzione tra l’Agenzia delle Entrate e il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili resta confermata, anche nei prossimi anni, la possibilità di accesso al Servizio web “Procure” che l’Agenzia delle Entrate ha messo a disposizione degli iscritti agli Ordini dei dottori commercialisti e degli esperti contabili per l’acquisizione delle informazioni relative alla procura conferita dal contribuente al professionista iscritto all’albo per lo svolgimento delle attività di rappresentanza o assistenza del proprio cliente presso gli uffici dell’Agenzia.

Procure web Commercialisti: confermato il servizio

Il Servizio procure web consente ai Commercialisti di:

- registrare, anche in modo massivo, le procure ricevute dai propri clienti, per lo svolgimento dei seguenti servizi:

- presentazione e trattazione di istanze di autotutela relative ad avvisi di accertamento ex art. 41-bis del d.P.R. n. 600/1973;

- presentazione e trattazione di istanze di autotutela relative a cartelle di pagamento e ad atti di natura esattiva (e non) relativi a dichiarazioni presentate (artt. 36-bis, 36-ter, 41- bis del d.P.R. n. 600/1973, art. 54-bis del d.P.R. n. 633/1972, non lavorabili tramite CIVIS);

- presentazione e trattazione di documentazione per l’ottenimento di rimborsi ad eccezione della presentazione del modello per la richiesta di accredito su conto corrente bancario o postale dei rimborsi;

- consegna di documentazione relativa ad atti e/o procedimenti in corso e simili (a titolo esemplificativo: consegna di documenti integrativi richiesti dall’Agenzia delle Entrate, consegna della documentazione richiesta in seguito al controllo sulla spettanza di detrazioni/deduzioni indicate nella dichiarazione dei redditi);

- consegna di documentazione relativa ad atti emanati dall’Agenzia delle Entrate;

- richiesta di informazioni sullo stato di rimborsi e di istanze presentate e di qualsiasi altra pratica;

- presentazione e trattazione di istanze di correzione di versamenti non lavorabili tramite CIVIS;

- accreditare i propri collaboratori o dipendenti, così da includerli nelle procure, se autorizzati dai propri clienti.

Il vanataggio del Servizio web “Procure” è che con un’unica delega da conservare presso lo studio, è possibile dunque presentarsi agli sportelli con il solo documento di identità evitando di dover consegnare agli Uffici la delega cartacea del cliente e la sub delega a propri collaboratori o dipendenti.

Procure web Commercialisti: chi può accedere

L’accesso al Servizio è riservato a chi è regolarmente iscritto all’Albo dei Dottori Commercialisti e degli Esperti Contabili, con le seguenti tipologie di credenziali Entratel:

- A10 – Iscritto nell’albo dei dottori commercialisti e degli esperti contabili sez. A

- A20 – Iscritto nell’albo dei ragionieri e dei periti commerciali

- A25 – Iscritto nell’albo dei dottori commercialisti e degli esperti contabili sez. B.

Gli iscritti sopra citati possono accedere al Servizio autenticandosi all’area riservata del sito dell’Agenzia delle Entrate tramite le proprie credenziali Entratel, o in alternativa utilizzando SPID o la CNS.

Una volta autenticato, l’iscritto, tra le voci dei servizi per i professionisti del sito dell’Agenzia, troverà il servizio “Procure” nella sezione “Deleghe Gestione deleghe per Intermediari” oppure potrà utilizzare la funzione di ricerca (v. all. 1).

- registrare, anche in modo massivo, le procure ricevute dai propri clienti, per lo svolgimento dei seguenti servizi:

-

Compensazione Crediti tracciabili: dal 5 ottobre possibile annullare l’opzione

Con Provvedimento n 332687 del 22 settembre le Entrate disciplinano le regole annullamento dell’opzione per l’utilizzo in compensazione tramite modello F24 dei crediti tracciabili

Nel dettaglio, i cessionari dei crediti di imposta a cui è attribuito un codice identificativo univoco (c.d. crediti tracciabili), di cui ai provvedimenti del Direttore dell’Agenzia delle entrate prot. n. 35873 del 3 febbraio 2022 e prot. n. 253445 del 30 giugno 2022, che hanno optato per la fruizione in compensazione del credito ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, possono chiedere l’annullamento di tale opzione per l’intero importo di una o più rate.

La richiesta deve essere effettuata tramite la “Piattaforma cessione crediti” direttamente da parte del fornitore o del cessionario titolare dei crediti, utilizzando l’apposita funzionalità che disponibile a decorrere dal 5 ottobre 2023.

L’accoglimento della richiesta di annullamento determina la riduzione dell’ammontare dei crediti fruibili per i quali era stata comunicata l’opzione per l’utilizzo tramite modello F24, con la conseguente riattivazione della facoltà di cessione delle relative rate.

Pertanto, la richiesta verrà respinta limitatamente alle rate per le quali non risulti disponibile un credito fruibile sufficiente per lo stesso codice tributo e anno di riferimento.

Ricordiamo che il provvedimento del Direttore dell’Agenzia prot. n. 35873 del 3 febbraio 2022, come modificato dal successivo provvedimento prot. n. 253445 del 30 giugno 2022, ha previsto l’obbligo di comunicare l’opzione per la fruizione in compensazione dei crediti tracciabili ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, in luogo dell’ulteriore cessione dei crediti stessi, dal 5 ottobre è quindi possibile annullare la richiesta.

Lo stesso provvedimento ha inoltre previsto le regole per l'annullamento della comunicazione di ripartizione in dieci rate annuali dei crediti residui derivanti dalla cessione o dallo sconto in fattura relativi alle detrazioni spettanti per taluni interventi edilizi ai sensi dell’articolo 9, comma 4, del decreto-legge 18 novembre 2022, n. 176.

Nel dettaglio, la comunicazione di ripartizione in dieci rate annuali dei crediti residui derivanti dalla cessione o dallo sconto in fattura, effettuata ai sensi del Provvedimento. n. 132123 del 18 aprile 2023, può essere annullata su richiesta del titolare dei crediti. Leggi Superbonus in 10 anni: possibile annullare la richiesta per approfondire.

-

Imposta sostitutiva cripto-attività: prorogata al 15.11

Con il Decreto proroghe pubblicato in GU n 228 del 29 settembre si proroga la scadenza per la sostitutiva sulle cripto-attività.

Nel dettaglio, si proroga dal 30 settembre 2023 al 15 novembre 2023 il termine per il versamento dell’imposta sostitutiva (stabilita nella misura del 14 %) e del primo versamento rateizzato, sul reddito derivante dalle cripto-attività;

Ricordiamo che si tratta della imposta per la rideterminazione del valore fiscale al 1° gennaio 2023 delle cripto-attività, prevista dal comma 133 della legge di Bilancio 2023.

Inoltre ricordiaimo che con l’attuale formulazione dell’art. 67 comma 1 lett. c-sexies) del TUIR, sono produttive di redditi diversi di natura finanziaria “le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate”.

La legge di bilancio 2023 ha stabilito anche che il possesso di cripto-attività determina l’obbligo di compilazione del quadro RW.

L’imposta sostitutiva del 14%, va sottolineato, può essere rateizzata fino a un massimo di tre rate annuali di pari importo, a partire dalla scadenza prevista dalla norma e naturalmente sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3%, da versare contestualmente a ciascuna rata.

Al fine di perfezionare il regime agevolato, sarà necessario versare l'imposta entro il termine (in proroga) del 15 novembre per l’intero suo ammontare, ovvero la prima delle tre rate annuali di pari importo.

L’Agenzia delle Entrate ha sottolienato che, coloro che abbiano effettuato il versamento dell’imposta dovuta ovvero di una o più rate della stessa, se in sede di determinazione delle plusvalenze con la cessione delle cripto-attività non tengono conto di tale valore, non avranno diritto al rimborso dell’imposta pagata.

Per approfondimenti sulle novità sulle criptovalute ti consigliamo anche: