-

Superbonus: come si calcola la data di fine lavori per i trainati?

Con interrogazione parlamentare n 5-00784 del 28 giugno si chiarisce il concetto di "fine lavori" ai fini del Superbonus 110% per i lavori trainati.

In particolare si chiarisce che, la data di inizio e quella di fine dei lavori per la realizzazione degli interventi «trainanti» è, in linea di principio, comprovata dalle abilitazioni amministrative o dalle comunicazioni richieste dalla normativa urbanistica e dai regolamenti edilizi vigenti.

Ora vediamo il dettaglio di domanda e risposta della interrogazione.

L'Onorevole interrogante fa riferimento all'articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020 n. 77, nel quale con riferimento al cosiddetto «Superbonus 110%», vengono definiti, al comma 1, gli interventi di riqualificazione energetica cosiddetti «trainanti» e, al comma 2, quelli cosiddetti «trainati» prevedendo che gli interventi trainati possono usufruire della stessa aliquota degli interventi trainanti a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al citato comma 1 del medesimo articolo 119.

L'articolo 2, comma 5, del decreto interministeriale 6 agosto 2020, stabilisce che ai fini dell'applicazione del superbonus agli interventi trainati (articolo 119, comma 2, del decreto-legge n. 34 del 2020) «le date delle spese sostenute per gli interventi trainati, sono ricomprese nell'intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti. In tal caso agli interventi trainati si applica la medesima percentuale di detrazione degli interventi trainanti».

Tanto premesso, si chiedeva con interrogazione di sapere «..- cosa si intenda per data di inizio e fine lavori per la realizzazione degli interventi trainanti, ovvero se si intenda quella della presentazione della comunicazione di inizio e fine lavori, a firma di tecnico abilitato ed iscritto all'ordine/collegio competente in materia, secondo la procedura adottata dallo sportello edilizio competente».Superbonus: come si calcola la data di "fine lavori" per i trainati?

La risposta alla interrogazione di cui si parla, sottoliena che l'Agenzia delle entrate ha fornito chiarimenti a riguardo con la circolare 8 agosto 2020, n. 24/E (cfr. il paragrafo 2.2) nella quale è stato precisato quanto segue:

«Con riferimento alla condizione richiesta dalla norma che gli interventi trainati siano effettuati congiuntamente agli interventi trainanti ammessi al Superbonus, si precisa che tale condizione si considera soddisfatta se “le date delle spese sostenute per gli interventi trainati, sono ricomprese nell'intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti”. Ciò implica che, ai fini dell'applicazione del Superbonus, le spese sostenute per gli interventi trainanti devono essere effettuate nell'arco temporale di vigenza dell'agevolazione, mentre le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell'agevolazione e nell'intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti».

Nella medesima circolare (cfr. il paragrafo 1.2), seppure con riferimento alla verifica del possesso o della detenzione dell'immobile oggetto dell'intervento, che devono ricorrere al momento dell'avvio dei lavori o al momento del sostenimento delle spese, se antecedente al predetto avvio, è stato, inoltre, chiarito che: «La data di inizio dei lavori deve risultare dai titoli abilitativi, se previsti».

Pertanto, la data di inizio e quella di fine dei lavori per la realizzazione degli interventi «trainanti» è, in linea di principio, comprovata dalle abilitazioni amministrative o dalle comunicazioni richieste dalla normativa urbanistica e dai regolamenti edilizi vigenti.Quindi, solo il direttore lavori può attestare la “fine lavori”, dopo aver compiuto tutte le attività propedeutiche e necessarie, e questa attestazione viene normalmente resa alle autorità competenti.

-

Riforma fiscale: aspetti generali della nuova IRPEF

Il Disegno di Legge Delega fiscale approvato il 12 luglio 2023 dalla Camera, all'art. 5 si occupa di Principi e criteri direttivi per la revisione del sistema di imposizione sui redditi delle persone fisiche.

Vediamo una sintesi delle regole IRPEF e ciò che prevede la riforma fiscale.

Aspetti generali dell'IRPEF

L'imposta sul reddito delle persone fisiche è regolata dal Testo unico delle imposte sui redditi (DPR 22 dicembre 1986 n. 917).

L'IRPEF si applica sui redditi che rientrano in alcune categorie individuate dalla legge (redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi diversi) ed è una imposta progressiva in quanto colpisce il reddito, con aliquote crescenti che dipendono dagli scaglioni di reddito stesso.

L’imponibile e l’imposta da versare sono determinati, rispettivamente, al netto degli oneri deducibili e delle detrazioni per oneri.

Tale impostazione generale è rimasta immutata, anche a seguito delle modifiche sostanziali apportate ad aliquote e scaglioni dalla Legge di Bilancio 2022 (articolo 1, commi 2-7 della legge n. 234 del 2021). Per effetto di tali modifiche, il sistema prevede quattro scaglioni di reddito con altrettante aliquote, secondo il seguente schema:

- fino a 15.000 euro, 23%;

- da 15.000,01 a 28.000 euro, 25%;

- da 28.000,01 a 50.000 euro, 35%;

- oltre 50.000 euro, 43%.

Novità IRPEF della riforma Riforma fiscale: aspetti generali

L’articolo 5, modificato in sede referente, reca i principi e i criteri direttivi per la revisione dell’Imposta sulle persone fisiche, Irpef.

In senso generale la riforma mira a disporre:

- la revisione e la graduale riduzione dell’Irpef, nel rispetto del principio di progressività e nella prospettiva di transizione del sistema verso l'aliquota impositiva unica;

- il graduale perseguimento della equità orizzontale attraverso, tra l’altro: l’applicazione della stessa area di esenzione fiscale e dello stesso carico impositivo Irpef indipendentemente dalla natura del reddito prodotto;

- la possibilità del contribuente di dedurre i contributi previdenziali obbligatori;

- l'inclusione nel reddito complessivo rilevante ai fini delle agevolazioni anche dei redditi assoggettati ad imposte sostitutive e a ritenute alla fonte.

Novità IRPEF della riforma Riforma fiscale: i redditi di impresa

Nell'art 5, tra le altre, vi sono le novità sul reddito di impresa soggetto a Irpef.

Il disegno di delega prevede un regime opzionale di tassazione per le imprese in contabilità ordinaria, che favorisca la tendenziale neutralità tra i diversi sistemi di tassazione.

Tale obiettivo è da perseguire mediante l'assimilazione al regime dell'imposta sul reddito delle società, con l'assoggettamento a un'imposta ad aliquota proporzionale allineata a quella ordinaria dell'Ires (la cui aliquota è attualmente al 24%).

Rimane ferma la partecipazione alla formazione del reddito complessivo degli utili prelevati dall’imprenditore e di quelli distribuiti ai soci, fino a concorrenza delle somme assoggettate alla detta imposta proporzionale, prevedendo lo scomputo di quest'ultima dall'imposta personale.

La Relazione illustrativa al disegno di legge chiarisce che, nel caso di esercizio dell’opzione, il reddito d’impresa non concorre per trasparenza alla formazione del reddito complessivo ai fini Irpef nel periodo d’imposta di competenza ma viene assoggettato a un diverso regime impositivo, con applicazione di un’imposta ad aliquota proporzionale allineata all’Ires.

Successivamente, nell’anno in cui avviene il prelievo dell’utile da parte dell’imprenditore o la sua distribuzione ai soci, il reddito d’impresa partecipa a quello complessivo dei citati soggetti, riconoscendo ai medesimi lo scomputo dall’imposta personale di quella proporzionale precedentemente assolta dagli stessi.

Per quanto riguarda l’imposizione delle imprese, si ricorda sinteticamente che in Italia il tipo di imposizione diretta che grava sulle attività di impresa non è neutrale, bensì dipende:

- dalla natura del soggetto passivo (persone fisiche o persone giuridiche)

- dall’organizzazione degli stessi (società di persone o di capitali).

In linea generale, i lavoratori autonomi e le imprese individuali sono assoggettati a Irpef, mentre le persone giuridiche (con la rilevante eccezione delle società di persone) sono assoggettate a Ires, imposta sui redditi d’impresa.

-

Consultazione Planimetrie catastali: operativa la delega online agli agenti immobiliari

Dal 12 luglio, diventa operativo il nuovo servizio web per consentire agli agenti immobiliari di fiducia di consultare, telematicamente e in autonomia, le planimetrie catastali dei propri immobili.

Lo rende noto l'Agenzia delle Entrate con un comunicato del 12 luglio 2023.

I proprietari che intendono vendere o affittare casa tramite agenzia immobiliare, potranno così presentare la delega direttamente dall’area riservata del sito internet dell’Agenzia delle Entrate.

In alternativa, la delega può essere inviata anche dall’agente immobiliare tramite la piattaforma disponibile nella propria area riservata, allegando:

- il file firmato digitalmente dal delegante

- oppure una scansione della delega e un documento di identità del delegante.

Ricordiamo che l’accesso al servizio di consultazione delle planimetrie è consentito anche ai soggetti iscritti al repertorio delle notizie economiche e amministrative (REA), tenuto dalle camere di commercio, industria, artigianato e agricoltura, nella sezione agenti immobiliari, espressamente delegati da uno degli intestatari catastali dell’unità immobiliare urbana, in attuazione del Provvedimento del 20 maggio 2022 n. 174602.

Consultazione telematica planimetrie catastali da agenti immobiliari: come fare

Le istruzioni su modalità di compilazione della richiesta e per l’estrazione delle planimetrie sono disponibili alla pagina dedicata del sito delle Entrate. Come qui indicato, per utilizzare il servizio è necessario seguire questi passi:

- l’intestatario catastale conferisce all’agente immobiliare una formale delega per l’accesso alla planimetria predisposta sulla base del modulo Mod. 12T-AgIm (2022) – pdf.

L’intestatario catastale può anche accedere nell’area riservata del sito dell’Agenzia delle entrate e attraverso le funzionalità di gestione deleghe, presente nella sezione di “Profilo utente”, può inserire online una nuova delega per la consultazione delle planimetrie - l’agente immobiliare delegato accede nell’area riservata del sito dell’Agenzia delle entrate e attraverso le funzionalità di gestione deleghe, presente nella sezione di “Profilo utente”, invia la richiesta di planimetriaavendo cura di:

- completare la delega ricevuta con il proprio numero REA, nel caso in cui l’intestatario catastale abbia inserito la stessa attraverso le funzionalità online,

oppure - compilare interamente la delega e allegare copia digitale del modulo di delega sottoscritto dal delegante, insieme alla copia di un documento di identità del delegante stesso ovvero il file firmato digitalmente dal delegante della delega, nel caso in cui l’intestatario catastale non abbia utilizzato le funzionalità online.

- completare la delega ricevuta con il proprio numero REA, nel caso in cui l’intestatario catastale abbia inserito la stessa attraverso le funzionalità online,

- l’Ufficio provinciale – Territorio, cui viene assegnata la richiesta, a seguito dell’esito positivo delle verifiche, rende disponibile la planimetria nell’area riservata dell’agente immobiliare delegato che potrà consultarla utilizzando il servizio “Consultazione Planimetrie” (da menù servizi in Fabbricati e Terreni).

L’Agenzia delle entrate, verificata la completezza della documentazione e la coerenza della delega con i dati contenuti nella richiesta di consultazione della planimetria, attiva il servizio di estrazione di copia della planimetria richiesta e la rende disponibile nell’area riservata del delegato. Contestualmente, verrà fornita notifica al delegante dell’erogazione del servizio, mediante comunicazione effettuata a mezzo posta elettronica all’indirizzo indicato in sede di consegna della delega e sull’area riservata.

Attenzione va prestata al fatto che la delega ha efficacia di 30 giorni dalla sua sottoscrizione.

L'originale della delega deve essere conservato per un periodo di 5 anni da parte del soggetto delegato ed esibito nel caso di richiesta dell’Agenzia delle entrate.

Allegati: -

IVA prestazioni rese a ricoverati: chiarimenti sulle novità del DL semplificazioni

Con la Circolare n 20 del 7 luglio le Entrate si occupano di fornire chiarimenti sul'articolo 18 del decreto-legge 21 giugno 2022, n. 73 (c.d. “decretoSemplificazioni”), convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122 recante Modifiche alla disciplina IVA delle prestazioni rese ai ricoverati e agli accompagnatori dei ricoverati.

Come precisato nella premessa del documento, il decreto-legge 21 giugno 2022, n. 73 con l’articolo 18 comma 1 interviene sul decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 (c.d. “decreto IVA”), riformulando le previsioni riguardanti:

- a) l’esenzione da imposta di cui all’articolo 10, primo comma, n. 18), relativa alle prestazioni di diagnosi, cura e riabilitazione della persona rese nell’esercizio delle professioni e arti sanitarie soggette a vigilanza ai sensi dell’articolo 99 del testo unico delle leggi sanitarie, approvato con regio decreto 27 luglio 1934, n. 1265, ovvero individuate con decreto del Ministro della salute, di concerto con il Ministro dell’economia e delle finanze;

- b) l’applicazione dell’aliquota ridotta (del 10 per cento) di cui alla Tabella A, parte terza, n. 120, alle prestazioni di ricovero e cura diverse da quelle per le quali è prevista l’esenzione ai sensi dell’articolo 10, primo comma, n.18) e n.19), del decreto IVA, nonché per le prestazioni di alloggio rese agli accompagnatori delle persone ricoverate.

La circolare precisa che le nuove disposizioni si applicano alle operazioni effettuate a partire dal 22 giugno 2022, data di entrata in vigore del decreto Semplificazioni, considerando come data di effettuazione dell’operazione quella determinata ai sensi dell’articolo 6, terzo e quarto comma, del decreto IVA.

La circolare effettua una dettagliata analisi degli interventi normativi, distinguendo la trattazione in relazione ai soggetti destinatari delle prestazioni rese, ossia le persone ricoverate e i relativi accompagnatori.

Inoltre viene preciaato che, l’illustrazione di tali disposizioni tiene conto, fra l’altro, dei contenuti della documentazione relativa ai lavori parlamentari, con particolare riguardo alle relazioni e ai dossier della Camera dei Deputati e del Senato della Repubblica.

IVA agevolata prestazioni sanitarie rese da RSA non convenzionate: chiarimenti

La circolare specifica che, in merito all'IVA agevolata sulle prestazioni sanitarie rese dalle case di cura non convenzionate, si è esteso l’ambito di esenzione delle prestazioni sanitarie offerte dagli esercenti arti e professioni soggetti a vigilanza.

Si sottoliena che, qualora sussista un rapporto trilaterale tra:

- la struttura sanitaria non convenzionata,

- l’esercente arti e professioni sanitarie,

- il soggetto ricoverato,

rapporto in cui:

-

- il soggetto viene ricoverato presso la struttura,

- il dottore che presta attività di diagnosi, cura e riabilitazione a favore del ricoverato, fattura la prestazione al centro per un ammontare X esente da Iva,

- per effetto della novita normativa, il centro nel fatturare la prestazione di ricovero e cura al ricoverato esenta da imposta la componente X e assoggetta a imposta solo la restante parte.

La disposizione in commento, in linea con gli orientamenti della Corte di giustizia dell’Unione europea, collega in modo oggettivo l’esenzione Iva alle prestazioni di diagnosi, cura e riabilitazione rese dagli esercenti arti e professioni sanitarie, senza che a tal fine rilevi:

- il luogo in cui queste vengono prestate (lo studio privato oppure la clinica privata),

- e neppure rilevi se queste siano fornite nell’ambito di un rapporto di fiducia tra il professionista prestatore e la persona in cura.

Lo stesso accade anche nel caso in cui il centro di ricovero sia una struttura convenzionata e, contemporaneamente, la prestazione sia a carico del paziente ricoverato (“regime di solvenza”).

Attenzione al fatto che, l’esenzione in commento, in considerazione della formulazione della norma, non trova però applicazione qualora il dottore che ha eseguito la prestazione sia legato al centro di ricovero da un rapporto di lavoro dipendente.

Per le altre novità spiegate dall'agenzia si rimanda alla lettura della Circolare n 20/2023.

Allegati: -

Credito di imposta investimenti a Campione d’Italia: codice tributo

Con Risoluzione n. 39 del 5 luglio le Entrate istituiscono il codice tributo per l’utilizzo, tramite modello F24, del credito d’imposta a favore delle imprese che effettuano investimenti nel Comune di Campione d’Italia di cui all’articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160.

Ricordiamo che l’articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160, ha previsto, in favore delle imprese che effettuano investimenti nel territorio del Comune di Campione d’Italia facenti parte di un progetto di investimento iniziale come definito all’articolo 2, punti 49), 50) e 51), del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, l’attribuzione di un credito d’imposta, alle condizioni ivi indicate, commisurato a una quota dei costi individuati come ammissibili ai sensi dell’articolo 14 del predetto regolamento (UE) n. 651/2014.

Tanto premesso, per consentire ai beneficiari l’utilizzo in compensazione del credito d’imposta in argomento tramite il modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “7031” denominato “CREDITO D’IMPOSTA INVESTIMENTI NEL COMUNE DI CAMPIONE D’ITALIA – articolo 1, commi da 577 a 579, della legge 27 dicembre 2019, n. 160”.

Viene precisato che in sede di compilazione del modello di pagamento F24, ai fini dell’utilizzo in compensazione del credito d’imposta, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno di sostenimento del costo di investimento, nel formato “AAAA”.

Allegati: -

Commercialisti e Legalità: protocollo con l’Arma dei Carabinieri

Con una notizia pubblicata sul sito del CNDCEC datata 6 luglio si informa della firma di un protocollo tra i Commercialisti e l'Arma dei Carabinieri a tema Legalità.

Nel dettaglio, cresce e si rafforza il ruolo dei commercialisti quali garanti della legalità, anche grazie alla collaborazione avviata nei mesi scorsi con l’Arma dei Carabinieri e con l’ ANBSC (Agenzia Nazionale dei Beni Sequestrati e Confiscati).

Il Consiglio nazionale della categoria professionale ha recentemente sottoscritto due protocolli d’intesa, i cui contenuti sono stati illustrati a Roma nel corso dell’Assemblea dei 132 Ordini territoriali della professione, ospitata nella sede della Scuola Ufficiali Carabinieri.

La collaborazione con i Carabinieri si estrinsecherà anzitutto attraverso l’interscambio formativo, sia a livello centrale che a livello territoriale, sui temi:

- dell’amministrazione giudiziaria dei beni,

- della normativa fiscale e societaria,

- della redazione e lettura dei bilanci di esercizio,

- del contrasto al riciclaggio ed autoriciclaggio.

Il Consiglio Nazionale dei commercialisti assume l’impegno a organizzare seminari formativi con l’intervento di propri qualificati rappresentanti, l’Arma dei Carabinieri metterà a disposizione proprie strutture per lo svolgimento degli incontri assicurando la partecipazione del proprio personale delle Organizzazioni funzionali, di quelle territoriali ed anche di quelle speciali e ambientali.

Di seguito le dichiarazioni delle parti interessate dalla colloborazione per incentivare la Legalità sul territorio nazionale.

Elbano De Nuccio ha dichiarato: “I commercialisti sono tutti i giorni in prima linea sul fronte della legalità come curatori, custodi di beni pignorati, delegati alle vendite, amministratori giudiziari di beni sequestrati, ma anche come revisori legali o come membri di organi di controllo. La sempre più stretta collaborazione con importanti articolazioni dello Stato, di cui questi due protocolli sono esempi molto significativi, consentirà di accrescere il contributo del nostro impegno e delle nostre competenze. Ma favorirà anche la percezione del ruolo della professione a presidio della legalità e di quello che di più e meglio i commercialisti potrebbero fare se messi nelle condizioni di farlo, ad esempio con un più adeguato bilanciamento tra compiti, remunerazione delle funzioni e responsabilità patrimoniali e personali ad esse connesse”.

Il Generale Claudio Domizi ha dichiarato: “L’incontro odierno tra l’Arma dei Carabinieri e l’Ordine dei Commercialisti è l’espressione viva della ferma volontà di fare squadra tra protagonisti che rivestono importanti ruoli di responsabilità nel panorama sociale. Mettendo in rete le diverse esperienze, condividendo gli sforzi e combinando le diverse professionalità e le peculiari sensibilità è possibile arginare efficacemente pervasivi fenomeni e dinamiche criminali e così agevolare la crescita della società. È importante irradiare questo messaggio soprattutto verso i giovani, anche quei giovani come gli Ufficiali in formazione in questa Scuola, che dovranno orientarsi ad esercitare le funzioni di Comandanti animati da questo stesso spirito”.

Il Prefetto Bruno Corda ha sottolineato che: “Il protocollo d’intesa siglato di recente tra l’ANBSC e il Consiglio nazionale dei commercialisti stabilisce un’interazione tra il personale dell’Agenzia e i dottori commercialisti, amministratori giudiziari prima, coadiutori poi, capace di rendere possibile una collaborazione ancora più stretta, finalizzata ad assicurare un servizio sempre migliore nella gestione e destinazione dei beni confiscati “.

-

Le imposte indeducibili e quelle parzialmente deducibili sui modelli Redditi 2023

La dichiarazione dei Redditi, tra le altre cose, è quell’adempimento che per l’impresa fa da raccordo tra la normativa civile e fiscale.

Per le imprese che redigono il bilancio, e in generale per i contribuenti in contabilità ordinaria, le imposte sono una componente da rilevare in contabilità in base al principio civilistico della competenza economica, a nulla interessando il fatto che queste siano deducibili o meno dal reddito d’impresa.

Da un punto di vista fiscale il discorso è molto diverso, in quanto la deduzione è regolata dal comma 1 dell’articolo 99 del TUIR, secondo il quale “le imposte sui redditi e quelle per le quali è prevista la rivalsa, anche facoltativa, non sono ammesse in deduzione. Le altre imposte sono deducibili nell'esercizio in cui avviene il pagamento”.

Quindi, la normativa fiscale dispone che sono indeducibili:

- le imposte sui redditi (IRES o IRPEF, a seconda del contribuente);

- le imposte per cui è prevista la rivalsa (IVA ed altre imposte minori).

Si accompagnano a queste le imposte la cui indeducibilità, parziale o totale, discende non dall’articolo 99 del TUIR ma da altre norme, spesso dalle stesse norme che le hanno istituite.

Le imposte fiscalmente deducibili dal reddito d’impresa (come ad esempio la TARI), lo sono nell’esercizio in cui avviene il pagamento.

Alla luce del fatto che la deducibilità fiscale di una imposta non è questione che interessa il bilancio d’esercizio, il quale attrae tutto, alla dichiarazione dei Redditi del contribuente viene affidato il compito di mettere in relazione le due linee normative.

Il primo ad essere interessato dalla questione è il rigo RF16 del modello Redditi SC 2023, denominato “Imposte indeducibili o non pagate (art. 99, comma 1)”, sul quale il contribuente dovrà esporre l’importo delle imposte rilevate per competenza ma indeducibili, e quelle rilevate per competenza, potenzialmente deducibili, ma non pagate (e quindi deducibili nell’anno fiscale in cui avverrà il pagamento)

La compilazione del rigo interessa le imposte esposte in Conto Economico; se, per qualsiasi motivo, queste transitano invece solo dallo Stato Patrimoniale (come accade, ad esempio, per l’IVA indetraibile a diretta imputazione del costo del bene capitalizzato), l’esposizione sul rigo RF16 non è prevista.

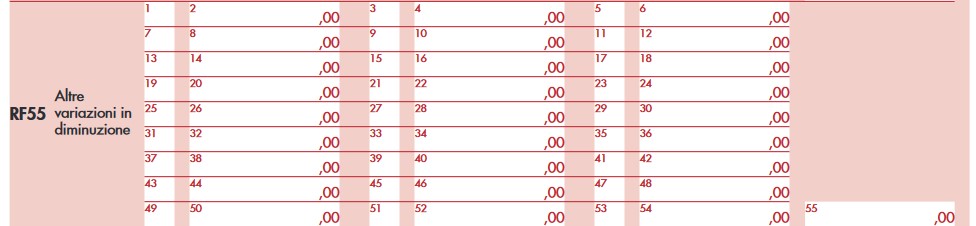

Caso più complesso di compilazione del modello Redditi SC 2023 è quello delle imposte parzialmente deducibili, come ad esempio possono essere l’IMU e l’IRAP; in questo caso:

- sul rigo RF16 sarà indicato l’intero ammontare dell’imposta di competenza (la quota indeducibile maggiorata di quella deducibile), come variazione in aumento;

- sul rigo RF55, denominato “Altre variazioni in diminuzione”, sarà indicato l’ammontare deducibile dell’imposta, come variazione in diminuzione

Come già accennato, la questione riguarda generalmente le imprese che redigono in bilancio, le quali, di solito, sono società di capitali, per cui i riferimenti inseriti sono quelli relativi al modello Redditi SC 2023.

Però le medesime modalità di esposizione in dichiarazione sono previste anche per le società di persone e le imprese individuali in contabilità ordinaria, nei quali casi si adopereranno i righi RF16 e RF55 del modello Redditi SP 2023 e del modello Redditi PF 2023.

Alle imprese in contabilità semplificata non è richiesta l’indicazione sia della variazione in aumento che di quella in diminuzione, essendo sufficiente esporre, tra le variazioni in diminuzione (al rigo RG22 tra gli “Altri componenti negativi”), la quota deducibile dell’imposta versata.