-

Crediti da supebonus e compensazione con debiti di stabile organizzazione

Con Risposta a interpello n 397 del 27 luglio le Entrate replicano positivamente al quesito di un istituto di credito che vuole conferma del fatto che la propria stabile organizzazione possa compensare i crediti Superbonus di cui si è resa cessionaria, con i versamenti d'imposta dovuti per la propria attività di rappresentante fiscale dello stesso istante.

I dettagli

L'istante è un istituto di credito che opera in Italia mediante una stabile organizzazione che «ha attuato una operazione di fusione per incorporazione di [BETA] […] una società controllata per il […] per cento dall'Istante che, inter alia operava in Italia per il tramite di una stabile organizzazione offrendo servizi connessi al deposito di titoli e strumenti finanziari in amministrazione. Per effetto dell'operazione di fusione per incorporazione, l'attività svolta dalla stabile organizzazione italiana di [BETA], riguardante l'attività di deposito di titoli e strumenti finanziari in amministrazione di cui all'art. 1838 del codice civile è stata assorbita nella Stabile Organizzazione dell'Istante.».

L'istante evidenzia che a seguito della fusione è sua intenzione «… attribuire alla propria Stabile Organizzazione il ruolo di rappresentante fiscale, affinché provveda nell'esecuzione di tutti gli adempimenti di natura tributaria rilevanti nel territorio dello Stato connessi alla propria operatività.».

Viene inoltre evidenziato che «la Stabile Organizzazione dell'Istante si è resa cessionaria di crediti d'imposta derivanti da interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica degli edifici di cui all'art. 119, d.l. 19 maggio 2020, n. 34, così come disposto dall'art. 121, co. 1, lett. b), d.l. 19 maggio 2020, n. 34 (''crediti Superbonus'').».

L'istante specifica in nota che «Tra questi rientrano altresì i crediti Superbonus di cui la Stabile Organizzazione di [BETA] si era resa cessionaria prima dell'efficacia giuridica dell'operazione di fusione per incorporazione.».

Pertanto, chiedi di confermare che la propria stabile organizzazione possa compensare i propri crediti Superbonus di cui si è resa cessionaria con i versamenti d'imposta dovuti per la propria attività di rappresentante fiscale dell'Istante.

L'agenzia ricorda che da tempo è stato chiarito che: «[…] secondo la Corte di Giustizia UE, un ''centro di attività stabile'' che non gode di indipendenza economica dalla casa madre non può essere considerato un soggetto autonomo, ma costituisce con essa un soggetto passivo unico'' In altre parole, secondo l'orientamento adottato dalla Corte di Giustizia, devono considerarsi irrilevanti ai fini IVA le transazioni ''interne'' che intervengano tra casa madre e stabile organizzazione, in ragione della unitarietà giuridica del soggetto. L'unitarietà giuridica tra casa madre a stabile organizzazione che, nei termini anzidetti, costituisce il tratto caratterizzante i rapporti tra tali entità, è stata, altresì, ribadita dai giudici unionali nelle sentenze 11 marzo 2021, causa C 812/19 e 17 settembre 2014, causa C7/13.»

D'altronde, anche se l'ordinamento italiano attribuisce alla stabile organizzazione una sufficiente autonomia, al punto da assoggettarla a particolari obblighi e adempimenti si tratta, di fatto, di obblighi giuridicamente imputabili al soggetto non residente perl'attività dal medesimo svolta in Italia attraverso la stabil.

I crediti di imposta agevolativi derivanti dagli interventi elencati all'articolo 121 del decretolegge n. 34 del 2020 acquisiti a mezzo di ''cessione del credito'' sono compensabili «con tutte le entrate […] il cui versamento per il tramite del Modello F24 è previsto, direttamente o indirettamente, da disposizioni normative primarie o da decreti ministeriali, che richiamano le modalità di versamento di cui all'articolo 17 del decreto legislativo n. 241 del 1997.»

L'operazione di fusione, integra sia sul piano civilistico che fiscale, una successione a titolo universale dell'incorporante nel complesso delle posizioni giuridiche attive e passive della società incorporata. […]

I principi sopra richiamati valgono anche con riferimento ai crediti derivanti da ristrutturazioni edilizie e risparmio energetico di cui l'istante/incorporata afferma di esser titolare […], con l'effetto che, in assenza di diverse indicazioni rinvenibili dall'atto di fusione, la società risultante dalla fusione o incorporante può utilizzare in compensazione, post fusione, detti crediti risultanti nel cassetto fiscale dell'incorporata.

Il passaggio dei crediti dalla incorporata alla incorporante non costituisce, infatti, una nuova cessione dei crediti, subentrando l'incorporante a titolo universale in tutti i diritti della incorporata.

Tuttavia, specifica l'agenzia, al fine di verificare che l'ammontare dei crediti utilizzati in compensazione da ciascun soggetto non ecceda l'importo della quota disponibile per ciascuna annualità, pena lo scarto del modello F24, come già chiarito con la risposta ad interpello n. 153, pubblicata sul sito della scrivente il 24 gennaio 2023, è necessario che nella sezione ''CONTRIBUENTE'' del modello F24 siano indicati:

- nel campo ''CODICE FISCALE'' (c.d. primo codice fiscale), il codice fiscale della società incorporante che utilizza il credito in compensazione,

- nel campo ''CODICE FISCALE del coobbligato, erede, genitore, tutore o curatore fallimentare'' (c.d. secondo codice fiscale), il codice fiscale della società incorporata che ha trasferito il credito d'imposta, unitamente al codice identificativo ''62.

Alla luce di quanto sopra, nei limiti indicati, al quesito posto dall'istante può darsi risposta affermativa

Allegati: -

Dichiarazione di successione: aggiornamento modello 2023

Con Provvedimento del 24 luglio le Entrate aggiornano il modello e le istruzioni di dichiarazione di successione e domanda di volture catastali alle ultime novità normative sul legato di genere.

In particolare, al modello di dichiarazione di successione e domanda di volture catastali e alle relative istruzioni, approvati con provvedimento del Direttore dell’Agenzia delle Entrate del 28 dicembre 2017 e successive modificazioni pubblicate sul sito Internet dell’Agenzia delle Entrate, sono apportate le modifiche descritte negli Allegati 1 e 2.

Attenzione al fatto che, la presentazione telematica del modello di dichiarazione aggiornato è consentita a partire dal 26 luglio 2023. Si psecifica però che, per agevolare i contribuenti e gli operatori, fino al 26 ottobre 2023 è possibile trasmettere le dichiarazioni di successione utilizzando la precedente versione dei prodotti di compilazione e controllo.

Sul sito internet www.agenziaentrate.gov.it. sono resi disponibili i prodotti di compilazione e controllo per la predisposizione del modello.

Dichiarazione di successione: aggiornamento modello 2023

L'allegato 1 nel dettaglio specifica che sono apportate le suguenti modifiche:

- È stata aggiornata l’informativa sulla privacy;

- Nella sezione “Riservato a chi presenta il modello” del frontespizio, è stato aggiunto l’indirizzo “PEC” relativamente ai dati di contatto;

- Nei Righi EB1 ed EB2 del Quadro EB – Attivo ereditario catasto terreni, relativamente al campo 24 e nei Righi EC1 ed EC2 del Quadro EC– Attivo ereditario catasto fabbricati, relativamente al campo 26, dopo la parola “successioni” viene aggiunta la parola “/donazioni”;

- Nel rigo EG11 del Quadro EG- Elenco documenti, certificati e dichiarazioni sostitutive, ne è stata modificata la dicitura aggiungendo “/donazioni” dopo la parola “successioni”;

- Nel Quadro EH sono state effettuate le seguenti modifiche:

- • Nella SEZIONE I – DICHIARAZIONE SOSTITUTIVA, alla frase “che gli eredi e i legatari del defunto/a sono:” viene aggiunta la parola “chiamati”;

- • L’intestazione della SEZIONE III viene modificata in “RICHIESTA UTILIZZO CREDITO D’IMPOSTA “PRIMA CASA” (LEGGE N.448/1998 ART.7, C.2 E DECRETO-LEGGE N.73/2021 ART.64, C.7 – DECRETO SOSTEGNI BIS);

- • All’interno della SEZIONE III la prima frase viene modificata in “Chiedo di utilizzare il credito d’imposta ex art. 7 L. n. 448/1998 ovvero art.64, comma 7, d.l. n.73/2021; a tal fine comunico che gli estremi dell’atto di acquisto dell’immobile sul quale era stata corrisposta l’imposta di”;

- • Nella SEZIONE IV – ALTRE AGEVOLAZIONI E RIDUZIONI, relativamente alla richiesta di “Riduzioni beni precedenti successioni effettuate entro 5 anni (codici 1,2,3,4,5)” vengono apportate le seguenti modifiche:

- – nella intestazione della sezione dopo la parola “successioni” vengono aggiunte le parole “e/o donazioni”;

- – negli “Estremi di registrazione” viene aggiunta la parola “successione” ed eliminato il relativo campo “Firma”;

- – viene aggiunta una sezione dedicata all’indicazione degli estremi di registrazione delle donazioni. 2

- Nei Righi EL1 ed EL2 del Quadro EL – Attivo ereditario terreni sistema tavolare, relativamente al campo 23, nel Rigo EM1 del Quadro EM – Attivo ereditario fabbricati sistema tavolare, relativamente al campo 26, nei Righi EN1 e EN2 del Quadro EN – Aziende, relativamente al campo 7, nei Righi EO1, EO2 ed EO3 del Quadro EO – Azioni – Obbligazioni – Altri titoli – Quote sociali, relativamente al campo 13, nel rigo EP1 del Quadro EP – Aeromobili, relativamente al campo 12, nei righi EQ1 ed EQ2 del Quadro EQ – Navi e imbarcazioni, relativamente al campo 15 e nei righi ER1, ER2, ER3 ed ER4 del Quadro ER – Rendite, crediti e altri beni, relativamente al campo 9, dopo la parola “successioni” viene aggiunta la parola “/donazioni”.

Legato di genere: le ultime novità normative nella circolare n 6/2023

Ricordiamo che con la Circolare del 06.07.2023 n. 19, l'Agenzia delle Entrate ha fonito chiarimenti in merito:

- al trattamento fiscale del legato di genere,

- ai fini dell’imposta sulle successioni e donazioni.

Il legato è in genere attribuito per testamento e si acquista automaticamente al momento dell’apertura della successione ereditaria senza bisogno di accettazione, salva la facoltà di rinunciarvi.

Nella circolare di cui sopra, l'Agenzia analizza:

- Tipologie di legato,

- Orientamenti della giurisprudenza di legittimità civilistica sulla differenza tra legato di genere e legato di specie,

- Quadro normativo fiscale,

- Recenti orientamenti della giurisprudenza di legittimità tributaria,

- Assimilazione sul piano fiscale del legato di genere a quello di specie,

- Contenzioso pendente.

Legato di genere: assimilazione a quello di specie sul piano fiscale

In merito alla assimilazione sul piano fiscale del legato di genere a quello di specie le entrate nella circolare suddetta hanno chirito quanto segue.

Sul piano civilistico, in caso di disposizione mortis causa avente ad oggetto un legato di genere di cui risulta onerato un erede:- quest’ultimo, a seguito dell’accettazione dell’eredità, è tenuto ad una prestazione a favore del legatario; inoltre, a seguito dell’adempimento del legato, subisce un decremento patrimoniale corrispondente al legato stesso;

- il legatario, invece, acquista un diritto di credito nei confronti dell’erede onerato.

Sul piano fiscale, in considerazione della distinzione civilistica tra legato di genere e legato di specie, il legato di genere – in quanto debito dell’erede – non viene allo stato decurtato, a differenza del legato di specie, dal valore dell’eredità o delle quote ereditarie.

La rilevanza, anche ai fini fiscali, della distinzione civilistica tra legato di genere e legato di specie pone, tuttavia, le seguenti riflessioni.

In primo luogo, va rilevato che il legato di genere è tassato non solo in capo all’erede (non essendo considerato deducibile dal valore dell’eredità o delle quote ereditarie), ma anche in capo al legatario ai sensi del citato articolo 36, comma 5, del TUS12.

In secondo luogo, va evidenziato che la tassazione in capo all’erede di una ricchezza (corrispondente al valore del legato) destinata a essere devoluta, a titolo particolare, al legatario non appare in linea con i generali principi di “giusta imposizione” che informano l’ordinamento tributario.

Inoltre, va sottolineato che, ai sensi dell’articolo 36, comma 1, del TUS, l’erede è solidalmente responsabile per il pagamento dell’imposta di successione nell’ammontare complessivamente dovuto non solo dagli eredi, ma anche dai legatari; conseguentemente, gli stessi rispondono solidalmente anche per quanto dovuto dai legatari, a titolo di imposta di successione, sul legato di genere.

Al riguardo, considerato che le modalità di tassazione del legato di genere nei termini sopra richiamati possono risultare in violazione del principio di “giusta imposizione” e tenuto conto del fatto che l’articolo 8, comma 3, del TUS dispone espressamente che il valore dell’eredità o delle quote ereditarie è determinato «al netto dei legati», si ritiene coerente determinare l’eredità o le quote ereditarie al netto dei legati, indipendentemente dalla tipologia degli stessi.

In tal senso si leggano anche i chiarimenti espressi dalla Cassazione con la citata ordinanza n. 24421 del 2020.

Più precisamente, ferma restando la distinzione civilistica fra legato di genere e legato di specie, in sede di liquidazione dell’imposta di successione, il valore del legato di genere, al pari di quello di specie, va dedotto dal valore dell’eredità o delle quote ereditarie.

Allegati: -

Contributo imprese Agcm 2023: versamento entro il 31 luglio

Il 31 luglio scade il termine per versare il contributo dovuto dalle imprese con ricavi totali superiori a 50 milioni di euro all’Autorità garante della concorrenza e del mercato AGCM.

Ricordiamo che il Decreto Legge 24 gennaio 2012, n. 1, convertito con Legge 24 marzo 2012, n. 27, ha introdotto i commi 7-ter e 7-quater all’articolo 10 della legge istitutiva dell’Autorità Garante della Concorrenza e del Mercato, Legge 10 ottobre 1990, n. 287.

In particolare, il comma 7-ter ha previsto che all’onere derivante dal funzionamento dell’Autorità si provveda mediante un contributo da parte delle società di capitale con ricavi totali superiori a 50 milioni di euro.

Lo stesso decreto ha disposto, con decorrenza 1 gennaio 2013, l’abrogazione di ogni altra forma di finanziamento dell’Autorità.

Il contributo è versato dalle società di capitale con ricavi totali superiori a 50 milioni di euro e, in sede di prima applicazione, per l’anno 2013 esso è pari allo 0,08 per mille del fatturato.

Successivamente con delibere per ciascun anno dal 2014 al 2023 l’Agcm ha provveduto ad approvare gli importi con deliberare.

In particolare, con delibera n 30499 del 7 marzo 2023, ritenuto di dover adottare quanto previsto dall’articolo 10, comma 7-quater, della legge n. 287/90, al fine di individuare la misura del contributo dovuto per l’anno 2023 si stabilisce:

- di fissare per l’anno 2023 l’aliquota per il calcolo del contributo agli oneri di funzionamento dell’Autorità nella misura dello 0,058 per mille del fatturato risultante dall’ultimo bilancio approvato, alla data della presente delibera, dalle società di capitale con ricavi totali superiori a 50 milioni di euro, fermi restando i criteri stabiliti dal comma 2 dell’articolo 16 della legge n. 287/90;

- che la soglia massima di contribuzione a carico di ciascuna impresa non può essere superiore a cento volte la misura minima e, quindi, non superiore a 290.000,00 euro.

La presente delibera è stata pubblicata sulla Gazzetta Ufficiale della Repubblica Italiana, sul Bollettino e sul sito internet dell’Autorità Garante della Concorrenza e del Mercato.

Attenzione al fatto che, in via di principio è la stessa authority a comunicare mediante pec l’adempimento e i relativi importi dovuti, ma sarebbe bene che, nel dubbio di non aver ricevuto alcun avviso, ciascuna impresa potenzialmente interessata dal versamento verifichi la debenza dell’adempimento e l'importo relativo.

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

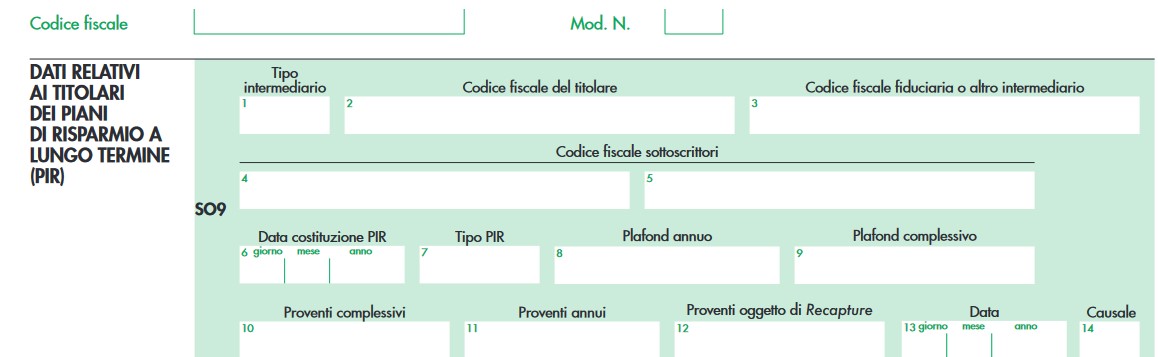

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Obbligo Deposito digitale: il termine del 20 luglio slitta a nuova data

Viene pubblicato in GU n 166 del 18 luglio il Decreto della Giustizia con il quale il Ministero rinvia l’obbligo di deposito digitale degli atti penali.

In particolare, la lista di 103 atti del processo penale (allegata al decreto del 4 luglio) viene rinviata dal 20 luglio, ai 15 giorni successivi l’emanazione delle misure attuative previste dalla riforma Cartabia, probabilmente a fine dell’anno.

Il decreto composto di due articoli in premessa sottolinea che, ritenuta la necessità di assicurare, in sede di prima applicazione, le verifiche di piena funzionalita' del portale del processo penale telematico, avviando una fase sperimentale transitoria anche nella prospettiva di individuare le tipologie di atti per cui possono essere adottate le modalita' non telematiche di cui all'art. 87, comma 3, del decreto legislativo 10 ottobre 2022, n. 150 dispone il rinvio di cui si tratta.

Con l'art 1 il decreto evidenzia che l'efficacia del decreto del Ministro della giustizia del 4 luglio 2023, nella parte in cui dispone che il deposito da parte dei difensori degli atti indicati nell'elenco di cui all'art. 1 dello stesso decreto avviene esclusivamente mediante il portale del processo penale telematico, decorre dal quindicesimo giorno successivo alla pubblicazione dei regolamenti di cui ai commi 1 e 3 dell'art. 87 del decreto legislativo 10 ottobre 2022, n. 150.

Sino alla scadenza del termine di cui al periodo che precede, negli uffici indicati dal decreto del Ministro della giustizia del 4 luglio 2023, è possibile, in via sperimentale, il deposito da parte dei difensori degli atti elencati nell'art. 1 del medesimo decreto anche mediante il portale del processo penale telematico con le modalità individuate con provvedimento del direttore generale dei sistemi informativi automatizzati del Ministero della giustizia.

Il ministero, come previsto appunto dalla riforma (articolo 87, decreto legislativo 150 del 2022), dovrà amanare due decreti attuativi

Nel dettaglio:

- Il primo dedicato alle regole tecniche sul deposito, la comunicazione e la notificazione con modalità telematiche degli atti del procedimento penale;

- il secondo sull’individuazione degli uffici giudiziari e delle tipologie di atti per cui possano essere adottate anche modalità non telematiche di deposito.

Si segnala che la Direzione generale dei sistemi informativi automatizzati del ministero ha diffuso nei giorni scorsi un provvedimento che dettaglia le specifiche tecniche degli atti da depositare, chiarendo, per esempio, il formato dell’atto del procedimento e dei documenti allegati in forma di documento informatico, ma anche la disciplina di passaggi cruciali come la generazione della ricevuta di accettazione del deposito.

Il Viceministro Francesco Paolo Sisto ricorda che sarà possibile continuare a procedere al deposito a mezzo pec o in modalità cartacea dichiarando quanto segue: "nel frattempo, sarà dispiegato il massimo impegno nell’organizzazione di corsi di formazione, rivolti ai cancellieri così come agli avvocati, per facilitare la transizione verso un maggior ricorso alla tecnologia informatica anche nel settore della giustizia, favoirendo il rispetto degli obiettivi concordati in sede di Pnrr".

-

Superbonus ruderi e diruti: le regole per la detrazione

L'agenzia delle Entrate ha aggiornato le sue guide utili alla predisposione della Dichiarazione dei Redditi 2023 anno di imposta 2022.

Tra i chiarimenti, ve ne sono molti sul superbonus e in particolare, vengono fornite precisazione per la spettanza dell'agevolazione in capo a "Ruderi e diruti".

Superbonus ruderi e diruti: le regole per la detrazione

La guida sottoliena che, per le spese sostenute dal 1° gennaio 2021, la detrazione da superbonus spetta, a determinate condizione, anche con riferimento ad interventi effettuati su “edifici privi di attestato di prestazione energetica perché sprovvisti di copertura, di uno o più muri perimetrali, o di entrambi” (cfr. comma 1-quater dell’art. 119 del decreto legge n. 34 del 2020).

In particolarte, la detrazione è subordinata alla duplice condizione che:

- siano realizzati anche interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro dell'edificio con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio stesso;

- al termine degli interventi, l’edificio raggiunga una classe energetica in fascia A.

La detrazione spetta anche relativamente ad interventi effettuati su “ruderi”, indipendentemente dalla circostanza che

- gli stessi siano accatastati nel Catasto Terreni con l’indicazione dello specifico codice qualità per i “diruti”,

- ovvero che siano iscritti al Catasto Fabbricati a condizione, tuttavia, che l'intervento non si qualifichi come una “nuova costruzione” (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

In sostanza, è consentito l’accesso alla detrazione anche per interventi realizzati su ruderi, collabenti e diruti i quali, pur essendo fabbricati totalmente o parzialmente inagibili e non produttivi di reddito, devono essere considerati edifici esistenti, purché, in caso di demolizione e ricostruzione, tale intervento sia riconducibile alla “ristrutturazione edilizia” di cui all'art. 3, comma 1, lett. d), del TUE ai sensi del quale rientrano in tale categoria anche «gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza».

Superbonus ruderi e diruti: quando gli edifici sono considerati esistenti

Gli interventi riguardanti tali edifici sono ricompresi nella “ristrutturazione edilizia” e non sono considerati come “nuove costruzioni” qualora sia stata accertata, dall’ufficio preposto, la consistenza preesistente alla demolizione o al crollo (trattandosi di un intervento di recupero del patrimonio esistente) sulla base di prove documentali certe che dimostrino l’esistenza dell’edificio e la sua la “consistenza”.

In altri termini, il rilascio del titolo edilizio per “intervento di ristrutturazione edilizia”, di cui al citato art.3, comma 1, lett. d), del TUE, presuppone che sia stata accertata la preesistenza dell’edificio sulla base di documenti certi che consentano di stabilire in modo incontrovertibile:

- la giacitura,

- le dimensioni planimetriche e volumetriche

- e le caratteristiche

dell’edificio da ripristinare (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

Poiché la norma esonera solo dal produrre l'APE “iniziale”, è necessario, in particolare, che anche per tali immobili – per gli interventi di efficienza energetica – sia comunque dimostrato, sulla base di una relazione tecnica, che nello stato iniziale:

- l'edificio era dotato di un impianto di riscaldamento rispondente alle caratteristiche tecniche previste dal decreto legislativo 29 dicembre 2006, n. 311,

- e che tale impianto è situato negli ambienti nei quali sono effettuati gli interventi di riqualificazione energetica funzionante o riattivabile con un intervento di manutenzione, anche straordinaria (Circolare 23.06.2022 n. 23/E, paragrafo 2.4).

-

Commercialisti: proroga al 22 settembre invio dati del personale all’Ordini

Con l'Informativa n 97 del 17 luglio il CNDCEC informa gli ordini della proroga dal 22 luglio al 22 settembre dell'invio dati 2022 alla Corte dei Conti a loro carico.

L’adempimento, originariamente fissato al 22 luglio, (ex art. 60 comma 2 del DLgs. 165/2001) per l’invio dei dati del conto annuale 2022 è prorogato al 22 settembre 2023.

Si precisa che, l'informativa in oggetto segue la precedente n 91 del 5 luglio della quale si richiama sinteticamente il contenuto.

L’art. 20 del D.L. 22/04/2023, n. 44 (convertito in legge dalla L. 21/06/2023, n. 74, in G.U. 22/04/2023, n. 95), al comma 3-quinquies, ha modificato l’art. 2 del D.L. 101/2013, comma 2-bis, con l’inserimento di un periodo volto a prevedere l’applicabilità agli Ordini e ai Collegi professionali e ai relativi organismi nazionali e agli enti di natura associativa dell’obbligo di presentare annualmente alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – il conto delle spese sostenute per il personale accompagnato da una relazione che espone i risultati della gestione del personale medesimo (obbligo previsto dall’art. 60 del D.Lgs. 165/2001, comma 2).

Si ricorda che l’art. 2 del D.L. 101/2013, comma 2-bis, prevede altresì che gli Ordini, i Collegi professionali, i relativi organismi nazionali e gli enti aventi natura associativa, con propri regolamenti, si adeguino, tenendo conto delle relative peculiarità, ai principi del D.Lgs. 165/2001 (Norme generali sull'ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche).

A sua volta, l’art. 60 del D.Lgs. 165/2001, comma 2, prevede che le amministrazioni pubbliche presentino, entro il mese di maggio di ogni anno, alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – per il tramite del Dipartimento della ragioneria generale dello Stato, il conto annuale delle spese sostenute per il personale.

Si rammenta che per il citato adempimento, sin dall’annualità 2018, nella Circolare Mef – RGS n.15 del 16/05/2019 contenente le istruzioni per l’acquisizione nel sistema informativo SICO dei dati di organico e di spesa del personale dipendente dalle pubbliche amministrazioni per l’anno 2018, gli Ordini professionali risultavano tra gli enti tenuti ad effettuarlo, pure in assenza di una espressa previsione normativa (vedasi informativa n. 48 del 29 maggio 2019 e n. 51 del 14 giugno 2019).

Le indicazioni per procedere all’adempimento sono contenute nella circolare MEF – RGS: Circolare dell'8 giugno 2023, n. 23 e relativo allegato Allegato 2022.

Si informava infine che da informazioni acquisite, il termine per l’invio dei dati, 22 luglio 2023, potrebbe, per gli Ordini professionali, essere prorogato.

La proroga viene appunto comunicata con l'informativa n 97 del 17 luglio.