-

730/2025: detrazione delle spese per intermediazioni immobiliare

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

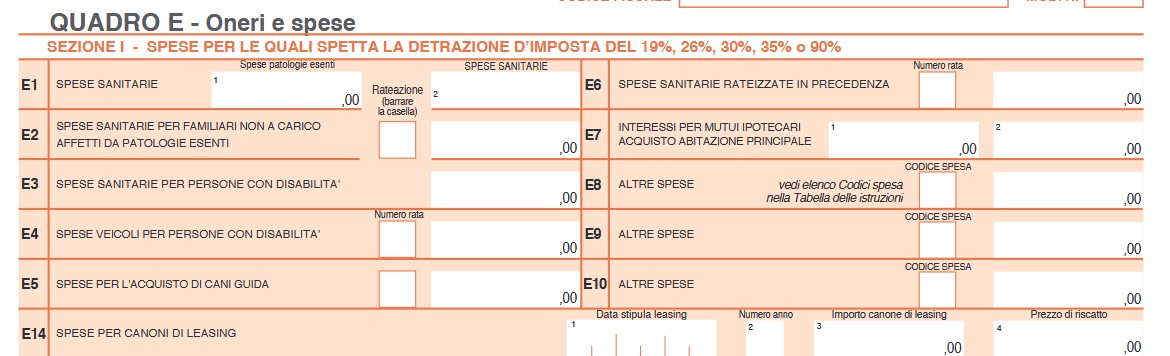

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

Spese di trasferta all’estero: l’agenzia conferma la non tracciabilità

Con Risposta a interpello n 188 del Entrate confermano che non è necessaria la tracciabilità, ai fini della non imponibilità delle spese di trasferta estere.

L'istante è un Ministero che ha chiesto chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte

all'estero alla luce delle modifiche recate dall'articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Al riguardo, l'Istante rappresenta che i propri dipendenti possono essere inviati

in missione e/o in trasferta in Paesi in cui gli strumenti di pagamento tracciati non sono

diffusi ciò premesso, chiede quale debba essere il corretto trattamento fiscale nel caso in cui il dipendente effettui una missione e/o una trasferta in un Paese in cui non è possibile effettuare un pagamento tracciato.L'articolo 1, comma 81, lettera a), della legge di Bilancio 2025 ha modificato l'articolo 51, comma 5, del Testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), in materia di indennità per trasferte o missioni di lavoratori dipendenti, aggiungendo, infine, il seguente periodo:

«I rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all'articolo 1 della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni di cui al presente comma, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguite con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241».

In sostanza, al fine della non concorrenza al reddito di lavoro dipendente dei rimborsi spese di cui al citato comma 5 dell'articolo 51, il dipendente deve effettuare i relativi pagamenti con mezzi diversi dal contante.Successivamente, l'articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84 ha modificato il suddetto detto periodo del comma 5 aggiungendo dopo le parole: «I rimborsi delle spese» le seguenti: «, sostenute nel territorio dello Stato,».

Pertanto, a seguito di tale modifica legislativa, ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5 dell'articolo 51 del Tuir, per missioni e/ o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamenti -

PAC 2025: domande prorogate al 15 luglio

Il Ministro dell'Agricoltura Lollobrigida ha firmato il decreto che stabilisce la seconda proroga al 15 luglio 2025 del termine per la presentazione delle domande di aiuto nell'ambito della Politica Agricola Comune (PAC) per l'anno 2025.

Il MASAF in proposito ha diffuso in data 13 giugno un comunicato stampa, e prima del dettaglio ricordiamo che cos'è la PCA.

La PAC, la politica agricola comune a livello UE, rappresenta una stretta intesa tra agricoltura e società, tra l'Europa e i suoi agricoltori.

I suoi obiettivi possono essere così riassunti:

- sostenere gli agricoltori e migliorare la produttività agricola, garantendo un approvvigionamento stabile di alimenti a prezzi accessibili

- tutelare gli agricoltori dell'Unione europea affinché possano avere un tenore di vita ragionevole

- aiutare ad affrontare i cambiamenti climatici e la gestione sostenibile delle risorse naturali

- preservare le zone e i paesaggi rurali in tutta l'UE

- mantenere in vita l'economia rurale promuovendo l'occupazione nel settore agricolo, nelle industrie agroalimentari e nei settori associati.

La PAC è una politica comune a tutti i paesi dell'Unione europea, gestita e finanziata a livello europeo con risorse del bilancio dell'UE.

PAC 2025: domande prorogate al 15 luglio

Relativamente alle domande di aiuto nell'ambito della Politica Agricola Comune PAC per il 2025 il Ministero dell'Agricoltura ha previsto di prorogare al 15 luglio il termine per le domande.

Il MASAF ha annunciato la notizia specificando che la decisione è stata adottata su richiesta della Conferenza delle Regioni e Province autonome nella seduta del 12 giugno.

Il provvedimento ha ricevuto il parere favorevole di AGEA-Coordinamento e il coinvolgimento degli organismi pagatori.

La proroga riguarda la domanda unica e le domande di aiuto e di pagamento per gli interventi a superficie e a capo dello sviluppo rurale.Inizialmente, il termine era stato fissato al 15 maggio 2025 e successivamente prorogato al 16 giugno con un precedente decreto del 13 maggio.

Con il nuovo provvedimento si sposta ulteriormente la scadenza, offrendo più tempo agli operatori del settore agricolo per completare le procedure, senza tuttavia compromettere la regolarità e l'efficacia del sistema di erogazione degli aiuti.

Resta confermato che, per le domande presentate oltre la data del 15 luglio, saranno applicate penalità sui pagamenti nella misura dell'1% per ogni giorno di ritardo, che salgono al 3% in caso di domande di assegnazione dei diritti all'aiuto, fino a un massimo di 25 giorni.Oltre il 9 agosto 2025, le domande presentate saranno considerate irricevibili.

-

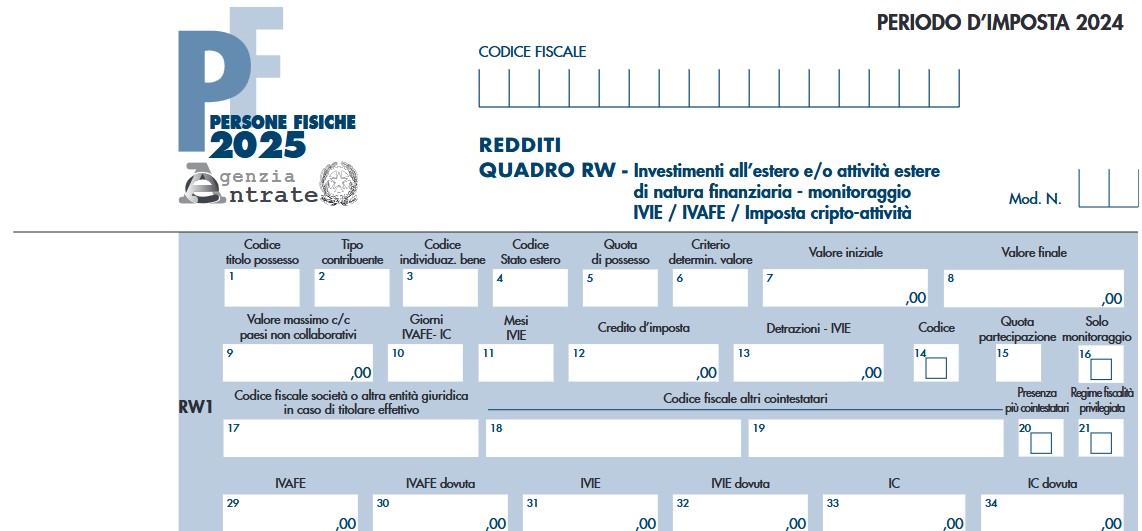

Redditi PF 2025: indicazione conti correnti cointestati nel quadro RW

Nel Modello Redditi PF 2025 vi è anche il Quadro RW da utilizzare per il monitoraggio fiscale delle attività detenute all'estero, vediamo chi è obbligato a compilarlo e chi ne è esonerato.

In particolare, vediamo istruzioni su come indicare nel Quadro RW i conti correnti cointestati.

Quadro RW: conti correnti cointestati, come indicarli

Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e delle cripto – attività detenute attraverso “portafogli”, “conti digitali” o altri sistemi di archiviazione o conservazione e, in ogni caso, ai fini dell’Imposta sul valore degli immobili all’estero (IVIE) e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

Il quadro deve essere compilato anche per assolvere agli obblighi del versamento dell’imposta sul valore delle cripto-attività ai sensi dell’art. 19, comma 18 del Decreto Legge 201/2011, come modificato dall’art. 1, comma 146 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023).

Attenzione al fatto che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Tali soggetti devono indicare la consistenza degli investimenti e delle attività detenute all’estero nel periodo d’imposta; questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residentime per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.Relativamente ai conti correnti, è bene sottolineare che per quelli cointestati, nel quadro RW occorre indicare l’intero ammontare a opera di ciascun cointestatario.

Relativamente ai conti cointestati, si ritiene infatti valido quando chiarito dalla agenzia con la Circolare n 38/2013 secondo la quale ciascun cointestatario deve indicare l’intera giacenza del conto corrente, riportando la propria percentuale di possesso nel campo 5 del quadro, ad esempio in caso di due cointestatari, ciascun contribuente indica “50".

Per ciò che concerne le eventuali sanzioni per chi non adempie al monitoraggio fiscale, nei conti correnti cointestati ai fini dichiarativi, si applica quanto chiarito in dottrina.

Ciascun cointestatario ha la disponibilità dell’intero investimento come ad esempio avviene nel caso del deposito titoli o del conto corrente dove ciascun soggetto può operare con firma disgiunta.

A ciò consegue che ogni cointestatario risulta potenzialmente soggetto alla sanzione ex art. 5 del DL 167/90 sul 100% delle attività estere di cui ha la disponibilità, senza dividere tale importo con gli altri cointestatari.

Concludendo se una persona fisica possiede un conto corrente estero cointestato con un’altra persona fisica residente in Italia, la sanzione potrebbe essere irrogata a entrambi e avrebbe come base la giacenza media indicata nel quadro RW nel campo 8.

Quadro RW: chi è esonerato

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

Relativamente ai conti correnti viene si evidenzia che l’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Inoltre, l’obbligo di monitoraggio non sussiste per:

- a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;

- b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.

-

Regime forfettario: chiarimenti su compatibilità con il regime del margine

Con la Risposta n 181 del 7 luglio le Entrate chiariscono che il contribuente che ha beneficiato del regime fiscale di vantaggio e per raggiunti limiti d’età, intende transitare nel forfettario, con anche una nuova attività di vendita soggetta al regime del margine, potrà aderire.

Le Entrate hanno replicato positivimante e viene evidenziato che l’incompatibilità con il forfettario si realizza solo se il regime speciale Iva è stato concretamente utilizzato in passato.

L'istante svolge attività di commercio fisso e ambulante di piccoli elettrodomestici, utensili e articoli per la casa, includendo anche servizi di riparazione.

Fino al 31 dicembre 2024, egli ha beneficiato del regime fiscale di vantaggio (ex articolo 27, Dl n. 98/2011), che cesserà per sopraggiunti limiti d’età (oltre 35 anni).

A partire dal 2025, vuole adottare il regime forfettario (articolo 1, commi da 54 a 89, legge n. 190/2014).

Inoltre egli desidera intraprendere una nuova attività di vendita di elettrodomestici usati dal valore inferiore a 516,46 euro, soggetta al regime speciale Iva del margine (articolo 36, comma 6, Dl n. 41/1995).

In sostanza, il contribuente chiede se sia possibile applicare il regime forfettario a partire dal 2025, nonostante l’introduzione di un’attività che per legge prevede l’utilizzo di un regime Iva speciale, mai adottato in precedenza.

Il dubbio nasce dalla lettera a) del comma 57 dell’articolo 1 della legge n. 190/2014, che prevede l’incompatibilità tra il forfettario e i regimi speciali Iva.

Regime forfettario e regime di vantaggio mai applicato: chiarimenti ADE

L’Agenzia delle entrate conferma che l’incompatibilità tra il regime forfettario e i regimi Iva speciali è automatica quando il regime speciale è obbligatorio ex lege.

Viene richiamata una circoalre che evidenzia che “nel caso in cui il contribuente, avendone facoltà, opti per applicare l'Iva nei modi ordinari, è ammessa l'applicazione del regime forfetario, a condizione che l'opzione sia stata esercitata nell'anno d'imposta precedente a quello di applicazione del regime forfetario”.

Nel caso in esame, osserva l’Agenzia, non vi è stata applicazione effettiva del regime Iva speciale in precedenti periodi d’imposta, pertanto il passaggio al regime forfettario è ammesso.

Il contribuente, in conclusione, potrà avvalersene dal 2025, anche includendo la vendita di elettrodomestici usati, a condizione che non abbia mai applicato il regime del margine.

La variazione dovrà essere comunicata, così come ipotizzato dal richiedente, con il modello AA9/12 (quadro A – “variazione dati”, quadro B – “regimi fiscali agevolati”, codice 2), e confermata tramite dichiarazione nel modello dichiarativo Redditi.

In estrema sintesi, l’Agenzia delle entrate conferma che, in assenza di una precedente applicazione del regime del margine, il richiedente potrà legittimamente accedere al regime forfettario.

-

Iscrizione elenco esperti composizione negoziata: entro il 15 luglio

Il CNDCEC ricorda i termini di iscrizione all'elenco esperti indipendenti per la composizione negoziata (Con l'Informativa n 84 del 29 maggio)

In particolare, il Consiglio Nazionale ha pubblicato un avviso per la validazione delle domande presentate dai professionisti iscritti all’Albo per l’inclusione nell’elenco degli esperti indipendenti per la composizione negoziata di cui all’art. 13, comma 3, d.lgs. 12

gennaio 2019, n. 14.Si ricorda che, il termine fissato per la trasmissione dei dati per il popolamento annuale degli elenchi tenuti presso le Camere di Commercio da parte degli Ordini professionali è il 15 luglio 2025.

Le domande degli iscritti potranno essere formulate utilizzando il modello allegato.

Possibile scaricare insieme alla informativa anche il fac-simile per l'iscrizione elenco esperti indipendenti per la composizione negoziata da allegare al modello di domanda, che ciascun Ordine potrà utilizzare previa compilazione e personalizzazione da operarsi sulla base dell’organizzazione adottata per la gestione del sistema di protezione dei dati.Accedi qui al sito del CNDCEC per scaricare i documenti

-

Tax credit opere audiovisive: nuove regole

Il tax credit relativo alla produzione nazionale e internazionale di opere audiovisive, ossia l’incentivo fiscale che consente all’industria cinematografica di sostenere la produzione, la distribuzione e la promozione di tali opere cambia forma.

Le nuove disposizioni arrivano con due Decreti della direzione generale Cinema e Audiovisivo del ministero della Cultura, che rafforzano la trasparenza e la tracciabilità dell’agevolazione fiscale.

Tax credit opere audiovisive: nuove regole

Il tax crediti consiste nel riconoscimento di crediti di imposta calcolati sulla base dei costi sostenuti per lo sviluppo, la produzione, la distribuzione nazionale e internazionale di film, opere tv, opere web, videogiochi e per l’apertura o ristrutturazione di sale cinematografiche, per i costi di funzionamento delle sale stesse e per le industrie tecniche.

Esso spetta a condizione che l’opera per la quale viene richiesto abbia “eleggibilità culturale”, determinata in base a un punteggio minimo.

Il tax credit è previsto anche in relazione alla spesa sostenuta, sul territorio nazionale, per la realizzazione di opere audiovisive non aventi il requisito della nazionalità italiana, realizzate utilizzando manodopera italiana, su commissione di produzioni estere (tax credit internazionale).Il bonus è regolato dalla Legge Cinema o legge n 220/2016 e numerosi decreti ministeriali hanno completato la disciplina, demandando a decreti direttoriali la definizione delle ulteriori modalità, disposizioni tecniche e applicative per il riconoscimento del credito d’imposta.

Con l’obiettivo di rafforzare la trasparenza e garantire un controllo più efficace sui costi e sulla tracciabilità dei flussi finanziari, la direzione generale Cinema e Audiovisivo del ministero della Cultura ha ritenuto di aggiornare il quadro provvedimentale, emanando:

- a) il Decreto Direttoriale n 2540 del 26 giugno 2025, in materia di tax credit produzione internazionale

- b) il Decreto Direttoriale n 2541 del 26 giugno 2025, per la produzione nazionale.

Entrambi gli atti delineano in modo specifico le procedure di accesso per le imprese al fine dell'ottenimento del credito di imposta.

Vediamo le principali novità che essi hanno apportato alla disciplina:

- viene previsto l’obbligo di un conto corrente dedicatoda parte dei beneficiari degli incentivi. Sempre al fine di garantire la tracciabilità, e con riferimento alle richieste a consuntivo, sono state dettate regole precise per la fatturazione. Le fatture, i documenti di spesa e la documentazione attestante i pagamenti, di importo superiore a mille euro, emessi a partire dalla data di pubblicazione dei decreti direttoriali, devono riportare obbligatoriamente l’indicazione del titolo dell’opera a cui si riferiscono, pena l’ineleggibilità del costo; sempre a pena di ineleggibilità del costo, tutte le fatture e i documenti attestanti i costi eleggibili devono essere pagati mediante strumenti di pagamento che consentano la piena tracciabilità dei flussi finanziari e a valere sul conto dedicato. Non sono considerati eleggibili i costi la cui regolazione è avvenuta con lo strumento della compensazione di posizioni di debito e credito con i fornitori di beni o servizi;

- la direzione generale Cinema e Audiovisivo (Dgca) potrà richiedere, anche ai fini della cedibilità del credito di imposta, una perizia di congruità sui costi eleggibili dichiarati, redatta da un soggetto terzo e indipendente e in possesso di adeguati requisiti di esperienza e professionalità e secondo metodologie e standard di riferimento preventivamente comunicate;

- rafforzate le regole già in vigore per l’assunzione del personale e l’affidamento di servizi a soggetti esterni. Tra gli allegati da fornire dai richiedenti vi sarà l’elenco del personale coinvolto in ciascuna prestazione, con indicazione del codice fiscale e del relativo costo; la documentazione attestante il pagamento in favore del fornitore, secondo le modalità indicate dai decreti stessi; l’autodichiarazione del fornitore attestante:

- i. l’assenza di sub contrattazione a soggetti terzi in modalità “a cascata”;

- ii. l’eleggibilità delle spese sostenute; iii. con riferimento alla propria impresa e relativamente alla specifica fornitura, le autodichiarazioni sugli aspetti lavoristici (cfr articolo 2 di entrambi i decreti)

- per il tax credit internazionale arriva l’obbligo di consegna della copia dell’opera.

Attenzione al fatto che il Ministero ha comunicato che sono in arrivo altri dettagli tecnici con ulteriori avvisi, consultare il sito di riferimento, clicca qui, per ulteriori novità.