-

Certificazione unica lavoratori sportivi 2024: esempi e novità

L’Agenzia delle Entrate, con il Provvedimento n. 8253 del 15.01.2024, ha approvato il modello della Certificazione Unica 2024 relativa al periodo d’imposta 2023 e le relative istruzioni. Anche gli enti sportivi dilettantistici, quali sostituti di imposta, devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 18.03.2024, le CU in cui vengono riportati i dati fiscali e previdenziali, relativi ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi.

Si segnala che l'Agenzia ha anche comunicato aggiornamenti delle istruzioni, che riguardano anche il lavoro sportivo e un chiarimento sulla scadenza del 31 ottobre per le CU contenenti solo redditi di lavoro autonomo.

Vediamo di seguito le novità e alcuni esempi di compilazione.

Certificazione Unica aggiornamento istruzioni e possibile rinvio per gli autonomi

Con la risoluzione 13 del 4 marzo l'agenzia delle entrate in risposta a dubbi emersi tra gli operatori a seguito della disponibilità della dichiarazione precompilata anche per i lavoratori autonomi, ha specificato che malgrado l'articolo 4, comma 6-quinquies, del DPR n. 322/98 preveda un diverso termine per le certificazioni che includono solo redditi esenti o non dichiarabili tramite la dichiarazione dei redditi precompilata, eccezionalmente le CU con redditi di lavoro autonomo e provvigioni possono anche essere trasmesse elettronicamente il 31 ottobre.

Inoltre si segnalano alcuni aggiornamenti alle istruzioni di compilazione rilasciate dall'amministrazione finanziaria nel mese di febbraio 2024:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

Vediamo di seguito alcuni esempi di compilazione

Esempi di compilazione – compensi 1° semestre 2023

a) Esempio di CU rilasciata al collaboratore sportivo che non ha superato il limite dei 10.000 euro (1.000 euro)

Nel campo 1 – “Causale” va indicato il codice che corrisponde al pagamento effettuato, in questo caso N1 – indennità di trasferta, rimborso forfettario di spese, premi e compensi erogati fino al 30.06.2023 nell’esercizio diretto di attività sportive dilettantistiche e in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche

Occorre poi indicare i seguenti elementi informativi:

PUNTO

CONTENUTO

4

va indicato l’ammontare lordo del compenso corrisposto, che non ha concorso a formare il reddito in quanto inferiore ad euro 10.000,00[1]. L’importo deve essere inoltre riportato nel successivo punto 7

6

va indicato il codice 22 – redditi esenti ovvero somme che non costituiscono reddito

7

va ripetuto l’importo indicato nel punto 4 ovvero somme che, ai sensi dell’art. 69, comma 2, del TUIR, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta

[1] ai sensi dell’art. 69, comma 2 del TUIR.

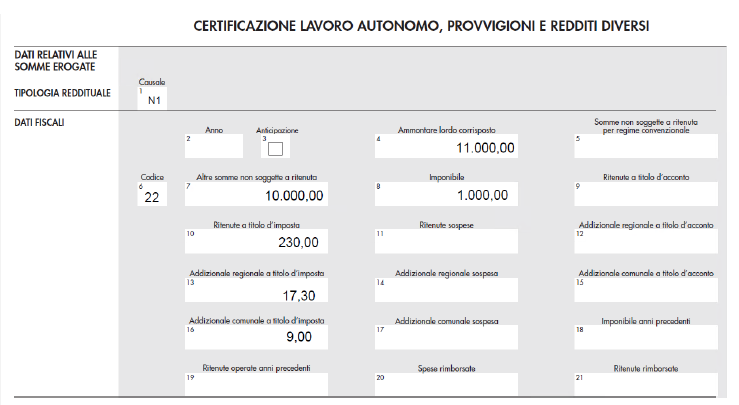

b) Esempio CU rilasciata al collaboratore sportivo che ha superato il limite dei 10.000 euro residente a Roma

Si vede ora il caso in cui viene corrisposto un compenso complessivo nel corso dell’anno pari a euro 11.000,00, ripartito come segue:

- Importo esente € 10.000,00

- Importo imponibile € 1.000,00

- Ritenuta Irpef 23% € 230,00

- Ritenuta add. regionale (Lazio) 1,73% € 17,30

- Ritenuta add. comunale (Roma) 0,90% € 9,00

- Netto corrisposto € 10.743,70

La compilazione sarà la seguente:

CU 2024 lavoro sportivo – Esempi di compilazione II semestre 2023

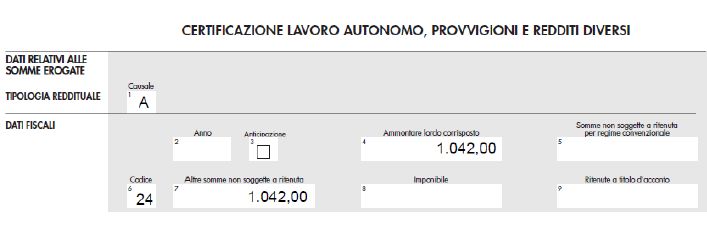

a) Esempio CU rilasciata per compenso occasionale in ambito sportivo che non prevede soglie di esenzione

Ad un lavoratore autonomo occasionale è stato corrisposto nel 2° semestre 2023 un compenso pari a euro 1.000,00.

Al punto 1 va indicata la causale che individua la tipologia del pagamento effettuato, ossia N2 – redditi derivanti da prestazioni sportive oggetto di un contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del D. Lgs. 36/2021 (art. 53, comma 2, lett. a del TUIR).

PUNTO

CONTENUTO

4

va indicato l’ammontare lordo del compenso corrisposto

8

va indicato l’imponibile, che nel nostro caso corrisponde all’importo indicato nel punto 4

9

va indicato l’importo delle ritenute d’acconto operate nell’anno (ritenuta Irpef del 20%)

b) Esempio CU rilasciata a professionista in regime forfetario

Un soggetto forfettario presenta la seguente situazione:

• compenso corrisposto nel corso dell’anno pari ad euro 1.000,00;

• imposta di bollo addebitata al cliente per euro 2,00;

• rivalsa 4% INPS gestione separata addebitato al cliente di euro 40,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00. -

Bonus nido: novità 2024 e FAQ

L'importo del bonus per asili nido e supporto domiciliare aumenta nel 2024 per le famiglie con almeno due figli sotto i 10 anni.

La legge di bilancio 2024 approvata dal Governo e pubblicata in GU il 30 .12. 2023 prevede un significativo incremento economico ma abbastanza selettivo: in particolare si porta a 3600 euro il contributo annuo per

- famiglie fino a 40mila euro di ISEE,

- per le nascite/adozioni che si verificano dal 1 gennaio 2024,

- in presenza anche di un primo figlio di età non superiore a 10 anni.

Vale la pena ricordare che i rimborsi non possono superare quanto effettivamente pagato agli asili nido o alle baby sitter ed erano nel 2023 al massimo:

- circa 270 euro al mese con ISEE fino a 25mila euro (3000 euro all'anno)

- circa 227 euro al mese con ISEE da 25mila a 40mila euro (2500 euro all'anno)

- circa 136 euro al mese con ISEE pari o sopra i 40mila euro (1500 euro all'anno).

Se non si presenta l' ISEE viene erogato l'importo minimo, che resta invariato nel 2024 per le famiglie appunto con ISEE sopra i 40mila euro e/o con un unico figlio.

Le istruzioni INPS aggiornate per il 2024 sono state fornite con il messaggio 1024 del 11 marzo 2024. Leggi i dettagli in BONUS nido 2024 al via le domande.

Ricordiamo di seguito le principali caratteristiche dell'agevolazione

Bonus nido: come funziona, a chi spetta

Il Bonus asilo nido/supporto domiciliare misura, introdotta nel 2016 e ormai passata a regime, cioè definitiva, offre un contributo per:

- il pagamento di rette degli asili nido pubblici e privati autorizzati , (art.3) oppure

- il pagamento di assistenza domiciliare ai bambini fino a tre anni che non possono frequentare il nido per patologie croniche (art.4).

L'importo varia sulla base dell'ISEE familiare.

Le domande e il pagamento sono gestiti dall'Inps.

Il Bonus nido spetta a:

- cittadini italiani e comunitari residenti in Italia o in uno dei Paesi europei

- cittadini extracomunitari con permesso di soggiorno anche non permanente (per : lavoro subordinato (artt. 5, 5-bis, 21 e 22 del D.lgs n. 286/1998, e successive modificazioni; artt. 9, 13 e 14 del D.P.R. 31 agosto 1999, n. 394, e successive modificazioni) di durata almeno semestrale; lavoro stagionale (art. 24 del D.lgs n. 286/1998 e successive modificazioni) di durata almeno semestrale; assistenza minori (art. 31, comma 3, del D.lgs n. 286/1998, rilasciato ai familiari per gravi motivi ); protezione speciale; casi speciali (artt. 18 e 18 bis del D.lgs n. 286/1998,).

La domanda può essere presentata anche dal genitore di un minore nato o adottato o in affido temporaneo e, tenuto conto della direttiva 2011/98/UE, in possesso dei seguenti requisiti:

- stranieri apolidi, rifugiati politici o titolari di protezione internazionale equiparati ai cittadini italiani (art. 27 del D.lgs 19 novembre 2007, n. 251, e art. 2 del regolamento (CE) n. 883/2004, relativo al coordinamento dei sistemi di sicurezza sociale);

- titolari di Carta blu, “lavoratori altamente qualificati” (art. 14 della direttiva 2009/50/CE, attuata con il D.lgs 28 giugno 2012, n. 108);

- lavoratori di Marocco, Algeria e Tunisia per i quali gli accordi prevedono il generale diritto alla parità di trattamento con i cittadini europei;

- lavoratori autonomi titolari di permesso di cui all’articolo 26 del D.lgs 25 luglio 1998, n. 286, e successive modificazioni,

Il bonus non è cumulabile con la detrazione fiscale dal reddito per la frequenza asili nido.Si può avere invece anche contemporaneamente con l'assegno unico universale per i figli.

ATTENZIONE INPS ha chiarito che , dato che la prestazione spetta per ciascun figlio di età compresa tra 0 e 36 mesi, se il minore per il quale si vuole presentare la domanda compie i tre anni d’età nel corso del 2023, sarà possibile richiedere soltanto le mensilità comprese tra gennaio e agosto.

Bonus nido 2023: presenta la domanda

Il contributo va richiesto con una delle seguenti modalità:

- in via telematica sul sito www.inps.it con SPID o CIE o Carta Nazionale dei Servizi (CNS).

- telefonicamente con il Contact Center Integrato – numero verde 803.164 (numero gratuito da rete fissa) o numero 06 164.164 (numero da rete mobile con tariffazione a carico dell’utenza chiamante);

- attraverso gli enti di Patronato.

Nel momento in cui viene presentata l’istanza bisogna specificare quale forma di agevolazione si richiede .

Nel caso in cui il richiedente intenda accedere al bonus asilo nido deve essere allegata la documentazione che dimostra il pagamento almeno della retta relativa al primo mese di frequenza oppure l’iscrizione o comunque l’avvenuto inserimento in graduatoria del bambino.

Per più figli occorre presentare una domanda per ciascuno.

Bonus nido 2023: documentazione per il rimborso e domanda precompilata

Si ricorda che per il rimborso la documentazione (ricevuta, fattura quietanzata, bollettino bancario o postale o, per gli asili nido aziendali, attestazione del datore di lavoro o deve contenere tutte le seguenti informazioni:

- denominazione e Partita IVA dell’asilo nido,

- nome, cognome o codice fiscale del minore,

- mese di riferimento,

- estremi del pagamento o quietanza di pagamento,

- nome, cognome e codice fiscale del genitore che sostiene l’onere della retta (che dovrà coincidere col richiedente il beneficio).

Nel caso in cui la suddetta documentazione sia riferita a più mesi di frequenza, la stessa deve essere allegata a ogni mese a cui si riferisce. Se, invece, per lo stesso mese si è in possesso di più ricevute le stesse dovranno essere inviate in un unico file.

INPS ha ampliato i tempi per allegare i documenti di spesa 2023 fino a luglio 2024

La documentazione di spesa deve essere allegata SOLO tramite la procedura web “Bonus asilo nido e forme di supporto presso la propria abitazione” (funzione “Allegare documenti di spesa”), e servizio “Bonus nido” dell’app “INPS mobile”.

Per i genitori/soggetti affidatari di minori che abbiano già presentato domanda nel 2022, per i quali sia disponibile la documentazione per almeno una delle mensilità comprese tra settembre 2022 e dicembre 2022, è disponibile la domanda per l’anno 2023 precompilata che può anche essere modificata.

ATTENZIONE alla verifica che l'IBAN sia ancora valido per ottenere il rimborso.

INPS ha reso disponibili sul proprio sito numerose faq di chiarimenti in particolare sull'inoltre delle domande e sulle modalità per avere i rimborsi e i pagamenti.

-

Somministrazione di lavoro illecita: in vigore le nuove sanzioni penali

Il Decreto Legge n. 19 del 2024 (DL 19/2024) ha introdotto rilevanti modifiche alla normativa sulla somministrazione illecita di manodopera (art. 18 del DLgs. 276/2003) riportando in vigore le sanzioni penali che erano state abrogate con il Decreto Legislativo n. 8 del 2016, con l'intento di garantire maggiore protezione ai lavoratori e una concorrenza leale tra le imprese.

Le nuove disposizioni sono già in vigore dal 2 marzo 2024, vediamo nei prossimi paragrafi cosa prevedono.

Le sanzioni per somministrazione illecita nel DL PNRR 2024

Come anticipato, dal 2 marzo 2024 la somministrazione di manodopera se effettuata da parte di soggetti non autorizzati ( ad esempio con appalti o distacchi fittizi) è punita con l'arresto fino a un mese o in alternativa con un'ammenda di 60 euro per ogni lavoratore e per ogni giornata di lavoro, ATTENZIONE la sanzione si applica sia al somministratore non autorizzato che all'utilizzatore.

Si ricorda che la somministrazione di lavoro è riservata delle Agenzie autorizzate dal Ministero del lavoro e iscritte nell'apposito elenco (articoli 32, 33, 34 del decreto legislativo n. 81/2015)

Per l'attività di intermediazione non autorizzata, anche in assenza di scopo di lucro, scatta l'arresto fino a 2 mesi o con un'ammenda da 600 a 3.000 euro.

Si aggiunge inoltre una nuova fattispecie penale legata alla somministrazione fraudolenta di lavoro, prevista dal comma 5-ter all'art. 18 del DLgs. 276/2003, nei casi in cui si accerti l'intento di eludere norme imperative di legge o di contratto collettivo. In questo caso i responsabili sono puniti con l'arresto fino a 3 mesi o con un'ammenda di 100 euro per ciascun lavoratore e per ciascun giorno di somministrazione.

Da segnalare anche che, per la definizione delle sanzioni si conferma l'applicazione del comma 5 bis del citato D.lgs 276 2003, per cui gli importi delle sanzioni amministrative sono aumentati del 20% in caso di recidiva per gli stessi illeciti commessi nei tre anni precedenti

La determinazione della sanzione segue i criteri già previsti per le sanzioni ex comma 5-bis, con l'importante prescrizione che gli importi delle sanzioni sono aumentati del 20% se, nei tre anni precedenti, il datore di lavoro è stato destinatario di sanzioni penali per i medesimi illeciti.

Infine , con il nuovo comma 5-quinquies dell’art. 18 del DLgs. 276/2003 l’importo della sanzione non può, in ogni caso, essere inferiore a 5.000 euro né superiore a 50.000 euro.

Va ricordato che come precisato nella nota n. 15764/2016 del Ministero del lavoro sul calcolo delle sanzioni, per "eventuali ipotesi che coinvolgano più soggetti ad esempio un committente e piu appaltatori , il limite dei 50.000 euro trova evidentemente applicazione in riferimento a ciascun appalto"

-

Ispezioni sul lavoro: le novità 2024

Come anticipato dal ministro del lavoro Calderone nella conferenza stampa successiva al gravissimo incidente di Firenze nel Decreto legge 2 marzo 2024, n. 19 recante “Ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR)” sono presenti numerose nuove disposizioni in materia di lavoro e in particolare per rafforzare le tutele in materia di sicurezza e salute dei lavoratori.

Uno degli articoli (art 31) si occupa in particolare del potenziamento dei controlli in materia di lavoro e legislazione sociale con diverse misure specifiche.

Si prevede, d'altro canto di definire anche benefici normativi e contributivi all’assenza di violazioni della disciplina in materia di lavoro e legislazione sociale, e premialità in favore di datori di lavoro che dimostrino comportamenti virtuosi.

DL 19 2024 Potenziamento attività ispettiva

All'art 31 del DL 19 2024 viene delineato il potenziamento delle assunzioni del personale ispettivo, amministrativo e tecnico, dell’INL e del contingente dell’Arma dei Carabinieri al fine di rafforzare le attività di vigilanza in materia di lavoro, legislazione sociale, salute e sicurezza nei luoghi di lavoro, con la possibilità di:

- proroga fino al 31 dicembre 2025 le facoltà assunzionali già previste per l’INL;

- autorizzazione , per gli anni 2024-2026, l’assunzione a tempo indeterminato di un nuovo contingente di personale (250 unità), altamente professionalizzato, nell’area vigilanza tecnica (ingegneri, architetti, biologi, etc.), mediante procedure concorsuali su base regionale;

- incremento del contingente di personale appartenente all’Arma dei Carabinieri per la tutela del lavoro con nuove assunzioni per 50 unità

Si prevede anche di destinare parte degli introiti derivanti dai provvedimenti sanzionatori che dovesse derivare dai controlli in un apposto capitolo del bilancio del Ministero e di utilizzarli per eventuali straordinari e premi al personale ispettivo sul territorio nazionale, entro il limite del 15% della retribuzione lorda annua.

DL 19 2024 PNRR riprende l’attività ispettiva INPS e INAIL

L’articolo 31 del decreto legge 19/2024 interviene inoltre a modificare la norma del dlgs 149 2025 del Jobs act che prvedeva il progressivo spostamento del personale ispettivo INPS e INAIL a ruoli diversi, , ad evitare sovrapposizioni di attivita con l' Ispettorato nazionale del lavoro (Inl) appositamente istituito per razionalizzare e conseguire un risparmio di spesa con possibile incremento dell'organico

Con la nuova norma del DL 19 tornano quindi possibili le ispezioni del personale INPS e INAIL ferme restando le competenze ed evitando sovrapposizioni tra i diversi enti . Si prevede addirittura che le risorse derivanti dalle cessazioni dal servizio potranno essere destinate al budget destinato a nuove assunzioni .

Infine il personale amministrativo dell’Inps e dell’Inail utilizzato in passato temporaneamente per attività di vigilanza potra essere inquadrato definitivamente come ispettore

-

Formazione autotrasporto 2024: domande di finanziamento entro il 15 aprile

Anche quest’anno il Ministero delle infrastrutture e dei trasporti ha adottato di concerto con il Ministro dell'economia, il decreto per la gestione delle risorse destinate alla formazione professionale nel settore dell'autotrasporto per conto terzi (complessivamente euro 5.000.000) firmato il 7 febbraio e pubblicato in Gazzetta Ufficiale il 4 marzo 2024.

Per questa 14ma edizione dell' incentivo le domande possono essere presentate a partire dal 14 marzo ed entro il 15 aprile 2024 allegando la documentazione sul progetto (v .oltre)

Vediamo nei paragrafi seguenti come funzionano i finanziamenti e le modalità per fare domanda , per la gestione dei progetti formativi e per la successiva rendicontazione.

Formazione autotrasporto: soggetti interessati

Come negli anni precedenti i soggetti interessati sono le imprese di autotrasporto di merci per conto di terzi, che intendano offrire corsi di formazione a titolari, soci, amministratori, nonche' dipendenti o addetti inquadrati nel Contratto collettivo nazionale logistica, trasporto e spedizioni, per l’acquisizione di nuove tecnologie, sviluppo della competitivita' ed 'innalzamento del livello di sicurezza

Possono proporre domanda di accesso ai contributi:

- le imprese di autotrasporto di merci per conto di terzi aventi sede principale o secondaria in Italia, regolarmente iscritte al Registro elettronico nazionale

- le imprese di autotrasporto di merci per conto di terzi che esercitano la professione esclusivamente con veicoli di massa complessiva fino a 1,5 tonnellate, regolarmente iscritte all'Albo nazionale degli autotrasportatori di cose per conto di terzi;

- le strutture societarie regolarmente iscritte nella sezione speciale del predetto albo risultanti dall'aggregazione delle imprese

ATTENZIONE Ogni impresa richiedente, anche se associata ad un consorzio o a una cooperativa, puo' presentare una sola domanda .

Formazione autotrasporto: massimali spese e importo finanziamenti

Gli importi massimi dei contributi erogabili per l’attività formativa sono ancora i seguenti

- 15.000 euro per le microimprese (meno di 10 lavoratori),

- 50.000 euro per le piccole imprese (fino a 50 lavoratori),

- 100.000 euro per le medie imprese (fino a 250 lavoratori)

- 150.000 euro per le grandi imprese (che occupano un numero pari o superiore a 250 lavoratori).

- Per i raggruppamenti di imprese il limite massimo di bonus è pari a 300 mila euro.

con i seguenti massimali di spesa

a) ore di formazione: 30 euro per ciascun partecipante;

b) compenso della docenza in aula: 120 euro per ogni ora;

c) compenso dei tutor: 30 euro per ogni ora;

d) servizi di consulenza a qualsiasi titolo prestati: 20 per cento del totale dei costi ammissibili.

Fermi restando i suddetti massimali, le spese complessive per l'attivita' didattica di cui: personale docente, tutor, spese di trasferta, materiali e forniture dovranno essere pari o superiori al 50 per cento di tutti i costi ammissibili.

L'erogazione del contributo avverrà dopo il termine del progetto formativo (31 ottobre). Entro la data del 2 dicembre 2024 dovrà essere inviata tramite posta elettronica certificata specifica rendicontazione dei costi sostenuti secondo il preventivo presentato all'atto della domanda, risultanti da fatture quietanziate sottoscritta con firma digitale dal rappresentante legale con allegata una relazione di fine attivita'.

Scaduto il termine per la presentazione di tutte le rendicontazioni, la Commissione ministeriale , valutati gli esiti dell'attivita' istruttoria sulle rendicontazioni presentate, entro centocinquanta giorni redige l'elenco delle imprese ammesse.

Formazione autotrasporti: gestione corsi e scadenze

Al momento della compilazione della domanda dovranno essere obbligatoriamente indicati:

- a) il soggetto attuatore delle azioni formative, che non potra' in alcun caso essere modificato successivamente alla presentazione della domanda;

- b) il programma del corso

- c) dichiarazione, resa ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, con la quale il soggetto attuatore designato dall'impresa attesti che il corso formativo presentato sara' realizzato nel rispetto del programma

- d) il preventivo della spesa

- e) il calendario del corso

Sono esclusi:

- i corsi di formazione finalizzati all'accesso alla professione di autotrasportatore e all'acquisizione o al rinnovo di titoli richiesti obbligatoriamente e

- la formazione organizzata dalle imprese per conformarsi alla normativa nazionale obbligatoria.

I progetti formativi possono essere aziendali, oppure interaziendali, territoriali o strutturati per filiere; in tali casi, al momento della presentazione della domanda, e' necessario specificare la volontà' di tutte le imprese coinvolte .

ATTENZIONE Ai fini del finanziamento, l'attivita' formativa deve essere avviata a partire dal 15 APRILE 2024 e avere termine entro il 31 OTTOBRE 2024.

Potranno essere ammessi SOLO costi di preparazione ed elaborazione del piano formativo successivi alla data di pubblicazione nella Gazzetta Ufficiale del decreto ( 4 marzo 2024)

Attenzione al fatto che i corsi effettuali in modalità a distanza debbono essere videoregistrati e le registrazioni conservate per 3 anni ai fini di possibili controlli.

Bonus formazione autotrasporti: come si presenta la domanda

Le domande per accedere ai contributi devono essere presentate:

- tramite posta elettronica certificata,

- alla Direzione generale per la sicurezza stradale e l'autotrasporto del Ministero, all'indirizzo PEC [email protected] e ANCHE

- alla societa' Rete Autostrade Mediterranee per la logistica, le infrastrutture ed i trasporti S.p.a. all'indirizzo PEC [email protected]

- entro il termine perentorio della data del 15 aprile 2024,

sottoscritte con firma digitale dal rappresentante legale dell'impresa, del consorzio o della cooperativa richiedente, specificando nell'oggetto: «Domanda di ammissione incentivo formazione professionale edizione 14».

I modelli per la domanda e per la comunicazione del calendario dei corsi sono disponibili anche sul sito della societa' Rete Autostrade Mediterranee per la logistica, le infrastrutture ed i trasporti S.p.a. e del Ministero delle infrastrutture e dei trasporti, nella sezione Autotrasporto merci – Documentazione – Autotrasporto contributi ed incentivi.

-

ZFU Sisma Centro Italia: agevolazioni previdenziali 2024

Con il messaggio INPS 97 del 4 marzo 2024 i'istituto comunica l'ampliamento delle agevolazioni previdenziali per la Zona franca urbana detta Sisma Centro Italia" istituito inizialmente dall’articolo 46, comma 2, lettera d), del decreto-legge 24 aprile 2017, n. 50.

Si ricorda che si tratta dell’esonero dal versamento dei contributi previdenziali e assistenziali, con esclusione dei premi per l'assicurazione obbligatoria infortunistica, a carico dei datori di lavoro, dei Comuni del Centro Italia colpiti dagli eventi calamitosi verificatisi nei territori delle Regioni Abruzzo, Lazio, Marche e Umbria a fare data dal 24 agosto 2016.

I periodi di imposta per i quali è concessa l’esenzione, originariamente circoscritti agli anni 2017 e 2018, sono stati prolungati – sempre nei limiti delle risorse disponibili e nel rispetto del regime de minimis – anche ai periodi di imposta 2019, 2020, 2021 e 2022, 2023.

Ora la legge 18 2024 (DL 215 2023 convertito in legge) , ha previsto l’estensione anche per il periodo di imposta 2024.

L'istituto sottolinea che:

- il Ministero delle Imprese e del made in Italy , può prevedere clausole di esclusione per le imprese che hanno già ottenuto le relative esenzioni e, alla data di pubblicazione dei bandi, non hanno fruito in tutto o in parte dell'importo dell'agevolazione

- il destinatari dei provvedimenti ministeriali possono utilizzare il credito verso l’erario per i versamenti dei contributi obbligatori dovuti all’Istituto con le indicazioni operative fornite nella circolare n. 48/2019.

- Si può utilizzare il modello di pagamento “F24”, anche in compensazione, attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate (ENTRATEL e FISCONLINE) . con i codici tributo istituiti dall'Agenzia: “Z148”, “Z149”, “Z150”, “Z162”, “Z164”, “Z165”, "Z166".

-

Sicurezza sul lavoro: le nuove misure nel DL PNRR 2024

Il Ministro del lavoro e delle politiche sociali, Marina Calderone, dopo il grave caso di di incidente sul lavoro con 5 vittime in un cantiere edile di Firenze ha svolto il 21 febbraio una informativa al Consiglio dei ministri in merito alla situazione attuale della salute e della sicurezza nei luoghi di lavoro.

Si sono svolti anche incontri con le rappresentanze sindacali e datoriali e le misure di rafforzamento delle tutele hanno trovato spazio nel secondo decreto di attuazione del PNRR approvato il 24 febbraio dal Consiglio dei ministri e pubblicato il 2 marzo come DL 19 2024 in Gazzetta ufficiale.

Sicurezza: le intenzioni del ministro e le misure nel DL PNRR

Nell'informativa, il Ministro, citando i dati delle recenti relazioni INAIL e dell'ispettorato, aveva ricordato che l’attività ispettiva effettuata nel corso del 2023 ha messo in evidenza forti criticità. In particolare :

- su un totale di 92.658 accessi, 20.755 sono inerenti alla vigilanza in materia di salute e sicurezza, con un incremento di 3.720 ispezioni rispetto all’anno precedente;

- per quanto riguarda gli accessi ispettivi in edilizia, il livello di irregolarità registrato è stato pari al 76,48%, con un tasso di irregolarità media che supera l’85,2% nel caso di aziende impegnate in lavori collegati al superbonus 110%;

- secondo l’ultimo rapporto Inail, le denunce di infortunio sul lavoro presentate tra gennaio e dicembre sono state 585.356 (-16,1% rispetto al 2022), 1.041 delle quali con esito mortale (-4,5%).

Ha anche ricordato il recente incremento della consistenza delle forze ispettive: il personale a disposizione dell’Ispettorato nazionale del lavoro è oggi pari a 3.198 ispettori civili, dei quali 846 tecnici, a cui si aggiunge il personale ispettivo del Nucleo carabinieri, dell’Inps e dell’Inail.

In effetti è datato 2022 l'ultimo concorso per l'ingresso di nuovi ispettori molti dei quali non ancora assunti perché in fase di formazione specifica

Con l’attuale organico,ha detto Calderone nel 2024 sarà possibile sviluppare un’attività investigativa specifica maggiore del 40% rispetto al 2023.

Inoltre, viste le risultanze in ordine all’altissima incidenza di irregolarità nel campo della salute e della sicurezza sul lavoro, saranno sbloccate le assunzioni per incrementare il contingente degli ispettori del lavoro, del nucleo ispettivo Carabinieri e del personale ispettivo di Inps e Inail.

Annunciato anche un nuovo provvedimento organico per il potenziamento dei controlli per la tutela i della salute e sicurezza sui luoghi di lavoro, con il coordinamento e il rafforzamento delle attività ispettive e del sistema sanzionatorio, anche in relazione :

- al subappalto e alla somministrazione illecita e fraudolenta,

- alla qualificazione delle imprese,

- alla formazione del datore di lavoro e dei lavoratori.

Le nuove misure sono state inserite nel DL PNRR 19/ 2024 pubblicato in Gazzetta Ufficiale il 2.3.2024.

Nel corso degli incontri tra il Governo e le rappresentanze sindacali e datoriali sul tema della salute e sicurezza nei luoghi di lavoro il ministro ha illustrato i provvedimenti in corso di adozione. In particolare ha specificato che

- in tema di assunzioni per i controlli sarà indetto nuovo concorso per incrementare il contingente degli ispettori del lavoro, del nucleo ispettivo Carabinieri e del personale ispettivo di Inps e Inail. Previsti anche il coordinamento delle attività ispettive e il potenziamento del sistema sanzionatorio in relazione ai subappalti e alla somministrazione illecita e fraudolenta;

- sulla qualificazione delle imprese e la formazione, che deve riguardare sia i lavoratori che il datore di lavoro, e la salvaguardia delle imprese edili si prevede l’introduzione della Patente a crediti che dovrebbe entrare in funzione dal 1° ottobre 2024 . Per lavorare nei cantieri sarà necessario avere almeno 15 crediti. Leggi in merito Patente sicurezza cantieri

Con riguardo agli appalti si prevede una responsabilità solidale tra tutti soggetti in caso di appalto illecito

Riguardo a irregolarità contributive si prevedono ulteriori aggravamenti delle sanzioni e penalizzazione in caso di somministrazione abusiva di personale.

(Ulteriori dettagli all'ultimo paragrafo)

Sicurezza: parzialmente inattuato il DL 146 2021

Sull'ultimo punto si ricorda che già con il decreto 146 2021 dal Governo Draghi era stata prevista una stretta per le aziende che non rispettano e non fanno rispettare la normativa contenuta nel Testo unico per la salute e sicurezza nei luoghi di lavoro d.lgs 81/2008, con aumento delle sanzioni .

Era previsto inoltre un significativo rafforzamento del sistema dei controlli con maggiori poteri all'ispettorato e al preposto.

Inoltre le sanzioni recentemente sono state adeguate al forte aumento dell'indice ISTAT .

Leggi in merito Sanzioni sicurezza tabella completa aumenti 2023 .

Il decreto prevedeva anche l'obbligo di formazione per i datori di lavoro rimasto inattuato perché sempre in attesa del parere della Conferenza stato regioni . La bozza in consultazione datata agosto 2023 non è ancora stata approvata.

Le altre misure del DL PNRR per il lavoro

Il capo VIII del DL 19 2014 contiene disposizioni urgenti in materia di sicurezza sul lavoro tra cui

- disposizioni di carattere preventivo-incentivante (ad esempio l’erogazione di benefici normativi e contributivi all’assenza di violazioni della disciplina in materia di lavoro e legislazione sociale, e premialità in favore di datori di lavoro che dimostrino comportamenti virtuosi

- sanzioni penali – in luogo delle sanzioni amministrative, frutto di una precedente depenalizzazione, per le ipotesi di somministrazione fraudolenta di lavoratori, utilizzazione illecita e somministrazione abusiva con sfruttamento di minori;

- misure per il rafforzamento dell’attività di accertamento e contrasto delle violazioni in ambito contributivo;

- misure di potenziamento del personale ispettivo in materia di lavoro (Ispettorato Nazionale del Lavoro, Nucleo dei Carabinieri, INPS e INAIL) per i controlli relativi alla salute e sicurezza sui luoghi di lavoro;

- estensione del regime di solidarietà nell’obbligazione retributiva e contributiva, verifica di congruità del costo della manodopera negli appalti pubblici e privati;