-

Lavoratori fragili, INPS chiarisce quali patologie sono tutelate

Le tutele anti COVID previste per i lavoratori fragili a partire dal 2020 e piu volte prorogate prevedono :

- assenze dal lavoro indennizzate come ricovero ospedaliero con rimborsi ai datori di lavoro esclusi dalla tutela INPS

- diritto al lavoro agile o ad essere adibiti a mansioni diverse o a formazione anche da remoto

- sorveglianza sanitaria eccezionale da parte dei medici competenti

Con il decreto del 4 febbraio 2022 adottato ai sensi dell’articolo 17, comma 2, del decreto-legge 24 dicembre 2021, il Ministero della sanità ha fornito l'elenco dettagliato delle patologie riconosciute per avere accesso alle misure.(V. paragrafo 3)

AGGIORNAMENTO 24 MAGGIO 2022

Il decreto 24-2022 "Riaperture", convertito in legge (QUI IL TESTO L. 52/2022) ha prorogato nuovamente le tutele:

- per i lavoratori fragili e

- per i genitori dipendenti pubblici e privati con figli con disabilità e

- le modalità di smart working semplificato per tutti i lavoratori,

con scadenze diversificate . (Vedi ultimo paragrafo).

AGGIORNAMENTO 30 GIUGNO 2022

Con il messaggio 2622 del 30 giugno 2022 INPS chiarisce finamente che "per il periodo dal 1° aprile 2022 al 30 giugno 2022, procederà con il riconoscimento della tutela ai lavoratori fragili assicurati per la malattia facendo riferimento, previa valutazione di competenza da parte degli Uffici medico legali delle Strutture territoriali, alle sole categorie individuate ai sensi del decreto ministeriale del 4 febbraio 2022.

L’Istituto provvederà, inoltre, al monitoraggio del limite di spesa sulla base delle risorse stanziate, ai sensi del comma 1-quater dell’articolo 10 citato, pari a 3,7 milioni di euro,

Vediamo di seguito maggiori dettagli sulle tutele ai lavoratori fragili e il nuovo elenco delle patologie che danno accesso ai benefici elencate dal decreto 4.2.2022."

Assenze indennizzate come ricovero ospedaliero

L'indennità economica garantita ai lavoratori fragili prevista dall'articolo 26, comma 2 del Dl 18/2020, era in vigore fino al 31 marzo 2022.

Si ricorda che si applica al lavoratore fragile la cui prestazione non puo essere svolta in modalità agile, che quindi puo assentarsi dal lavoro con la una copertura economica pari al trattamento previsto per il ricovero ospedaliero. In dettaglio questo il testo della norma originaria

"laddove la prestazione lavorativa non possa essere resa in modalita' agile ai sensi del comma 2-bis, per i lavoratori dipendenti pubblici e privati in possesso di certificazione rilasciata dai competenti organi medico-legali, attestante:

- una condizione di rischio derivante da immunodepressione o

- da esiti da patologie oncologiche o dallo svolgimento di relative terapie salvavita,

- ivi inclusi i lavoratori in possesso del riconoscimento di disabilita' con connotazione di gravita' ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104,

il periodo di assenza dal servizio e' equiparato al ricovero ospedaliero ed e' prescritto dalle competenti autorita' sanitarie, nonche' dal medico di assistenza primaria che ha in carico il paziente, sulla base documentata del riiconoscimento di disabilita' o delle certificazioni dei competenti organi medico-legali di cui sopra, i cui riferimenti sono riportati, per le verifiche di competenza, nel medesimo certificato."

La conversione del DL 24 2022 in L. 52 2022 prevede la proroga della misura fino al 30 giugno 2022 ma , specifica , ESCLUSIVAMENTE per i lavoratori con patologie elencate dal decreto del Ministero della Salute.

E' prorogato anche per l'attuazione delle tutele sopracitate, alla stessa data, il diritto dei datori di del settore privato con obbligo previdenziale presso le Gestioni dell'INPS, esclusi a un rimborso forfettario pari a 600 euro per gli oneri relativi ai dipendenti non aventi diritto all'indennità di malattia INPS.

Lavoro agile: forma ordinaria per i lavoratori fragili

- Come detto con il comma 1 dell’articolo 17, era stata prorogata dal 28 febbraio al 31 marzo 2022, data termine dello stato di emergenza, la tutela contenuta nell’articolo 26, comma 2bis del Dl 18/2020, grazie alla quale i lavoratori fragili, sia del settore privato che del settore pubblico possono svolgere la prestazione lavorativa ordinariamente in modalità agile, ovvero in smart working,

- eventualmente attraverso l’adibizione a mansioni diverse, purché di pari inquadramento contrattuale o

- attraverso lo svolgimento di attività di formazione professionale, anche da remoto.

La conversione in legge del DL 24 2022 prevede una nuova proroga della norma fino al 30 giugno 2022, per tutti i lavoratori fragili (come definiti dal DL 18/2020).

Il nuovo elenco delle patologie dei lavoratori fragili

Questo l'elenco dei lavoratori che possono ottenere la certificazione di LAVORATORI FRAGILI ai fini dello svolgimento dello smart working secondo il DM 4.2.2022:

A) indipendentemente dallo stato vaccinale (sia vaccinati che non vaccinati):

a.1) pazienti con marcata compromissione della risposta immunitaria per: trapianto di organo solido in terapia immunosoppressiva; trapianto di cellule staminali ematopoietiche (entro due annidal trapianto o in terapia immunosoppressiva per malattia deltrapianto contro l'ospite cronica); attesa di trapianto d'organo; terapie a base di cellule T esprimenti un Recettore ChimericoAntigenico (cellule CAR-T); patologia oncologica o onco-ematologica in trattamento con farmaci immunosoppressivi, mielosoppressivi o a meno di sei mesi dalla sospensione delle cure; immunodeficienze primitive (es. sindrome di DiGeorge, sindrome di Wiskott-Aldrich, immunodeficienza comune variabile etc.); immunodeficienze secondarie a trattamento farmacologico (es:terapia corticosteroidea ad alto dosaggio protratta nel tempo, farmaci immunosoppressori,

farmaci biologici con rilevante impatto sulla funzionalita' del sistema immunitario etc.); dialisi e insufficienza renale cronica grave; pregressa splenectomia; sindrome da immunodeficienza acquisita (AIDS) con conta dei linfociti T CD4+ < 200cellule/µl o sulla base di giudizio clinico;

a.2) pazienti che presentino tre o piu' delle seguenti condizioni patologiche:

- cardiopatia ischemica;

- fibrillazione atriale;

- scompenso cardiaco;

- ictus;

- diabete mellito;

- bronco-pneumopatia ostruttiva cronica;

- epatite cronica;

- obesita';

B) soggetti esentati dalla vaccinazione per motivi sanitari e contemporaneamente almeno una delle seguenti condizioni:

eta' >60 anni;

condizioni di cui all'allegato 2 della circolare della Direzione generale della prevenzione sanitaria del Ministero della salute n. 45886 dell'8 ottobre 2021.

Dubbi applicativi. chi sono i lavoratori fragili?

La legge di conversione del DL 221 2021 ha modificato anche il comma 2 dell’articolo 26, relativo all'atteso decreto del ministro della Salute,che doveva individuare le patologie con connotazione di particolare gravità che danno diritto alla definizione di lavoratore fragile

Il decreto era stato nel frattempo già emanato lo scorso 4 febbraio 2022.

Non è chiaro però dalla nuova norma né dal citato decreto se il nuovo elenco di patologie sia sostitutivo o aggiuntivo rispetto alla definizione di " lavoratore fragile" fornita dal DL 18 2020, che era la seguente:

- lavoratori in una condizione di rischio derivante da immunodepressione o

- da esiti da patologie oncologiche o

- dallo svolgimento di relative terapie salvavita,

- ivi inclusi i lavoratori in possesso del riconoscimento di disabilita' con connotazione di gravita' ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104,

La necessità di un chiarimento era stata segnalata anche dall'ufficio Studi parlamentare. Il messaggio INPS 1126 sembrava fugare i dubbi in quanto fa riferimento all' "apposito decreto" ovvero il DM 4.2.2022, nel definire i lavoratori tutelati ai fini dello smart working mentre non era citato per l'equiparazione tra assenza e ricovero ospedaliero L'istituto è intervenuto di nuovo il 24 marzo 2022 con il messaggio 1349 che sostituisce il precedente ma senza chiarire apertamente a quale delle due definizioni fare riferimento.

Come anticipato sopra il nuovo messaggio 2622 del 30 giugno 2022 chiarisce finalmente a quali lavoratori sono applicabili le tutele.

Conversione decreto 24 2022 riepilogo delle proroghe

<>La conversione in legge 52-2022 del decreto-legge n. 24 del 2022 (Decreto Riaperture), ha definito dunque le seguenti nuove scadenze:

SCADENZA TUTELA BENEFICIARI 30 giugno 2022 diritto allo smart working come forma ordinaria o adibizione ad altre mansioni o formazione art 26 DL 18/2020 e

indennità di ricovero in caso di assenza (solo per patologie di cui al dm 4.2.2022?)disabili malati immunodepressi oncologici 30 giugno 2022 rimborso forfettario indennita per i lavoratori fragili conon coperti da indennità INPS art 26 DL 18/2020 datori di lavoro privati 30 giugno 2022 smart working prioritario lavoratori pubblici e privati con figli con disabilità certificate legge 104 1992 e BES 31 luglio 2022 sorveglianza sanitaria eccezionale art 83 dl 34 2020 lavoratori fragili 31 agosto 2022 modalità semplificate per lo smart working (accordi e comunicazione al ministero) tutti i lavoratori del settore privato -

Evasione fiscale: chi e cosa cosa controlla l’Agenzia nel 2022

Con Circolare n 21 del 20 giugno le Entrate forniscono indirizzi operativi e linee guida per il 2022 in tema di:

- prevenzione e contrasto all’evasione fiscale,

- attività relative al contenzioso tributario, alla consulenza

- attività per i servizi ai contribuenti (on line e in presenza)

In merito alla prevenzione e contrasto della evasione fiscale, nella circolare vengono indicate le attività della Agenzia in collaborazione con la Guardia di Finanza per categorie di contribuenti e in particolare:

- grandi contribuenti

- imprese di medie e piccole dimensioni

- persone Fisiche, lavoratori autonomi ed enti non commerciali

Evasione fiscale: controlli e compliance 2022 sulle grandi imprese

Le Entrate innanzitutto specificano che occorre mantenere la funzione del controllo nella consolidata ottica di compliance che caratterizza il rapporto tra il Fisco e le grandi imprese.

Le attività istruttorie esterne si svolgeranno con modalità volte a limitare, quanto possibile, gli spostamenti fisici da parte dei contribuenti e dei loro rappresentanti, nonché del personale dipendente, nel rispetto delle disposizioni normative vigenti e delle indicazioni di prassi impartite.

L’iniziativa delle Direzioni regionali sarà altresì indirizzata allo svolgimento delle attività istruttorie interne, mediante una ricognizione degli elementi informativi più rilevanti e recenti, accordando priorità alle forme di comunicazione con il contribuente che non comportino riunioni in presenza.

Attraverso le linee di intervento, si continuerà a intercettare e contrastare, efficacemente, i fenomeni di pianificazione fiscale aggressiva, nazionale e internazionale, anche mediante l’uso appropriato delle banche dati disponibili per l’Agenzia delle entrate e di fonti informative appropriate.

Le Direzioni regionali avranno cura di potenziare il ricorso al coordinamento e l’interazione con le giurisdizioni fiscali estere, attivando le adeguate forme di cooperazione amministrativa assicurate dal Settore Internazionale della Direzione centrale Grandi Contribuenti e Internazionale.

Sarà, inoltre, garantita e data continuità a ogni adeguata e sistematica forma di coordinamento con la Guardia di Finanza, attraverso l’attivazione di tavoli congiunti tra le strutture centrali e territoriali dell’Agenzia e i Reparti operanti e il Comando Generale, le cui soluzioni consentono di conferire omogeneità alle tematiche di maggiore rilevanza e complessità.

Nelle attività accertative, si renderà opportuno dare priorità a posizioni riguardanti fattispecie e comportamenti che risultano di particolare disvalore.

In particolare, saranno oggetto di contrasto i fenomeni evasivi ed abusivi maggiormente lesivi delle ragioni erariali, quali:

- le frodi,

- l’abuso del diritto,

- le false compensazioni,

- l’indebita fruizione di regimi agevolativi e di misure di sostegno previste per fronteggiare le conseguenze negative prodotte dalla pandemia da COVID-19

Nel corso del 2022, inoltre, la Direzione centrale Grandi Contribuenti e Internazionale continuerà con l’attività di controllo della corretta applicazione della disciplina sul sistema di scambio automatico finanziario internazionale (Common Reporting Standard), con particolare riguardo agli obblighi di adeguata verifica (due diligence) e comunicazione (reporting) all’Agenzia delle entrate delle informazioni relative ai conti finanziari, che si qualificano come conti oggetto di comunicazione, da parte delle istituzioni finanziarie tenute alla comunicazione secondo le disposizioni della legge 18 giugno 2015, n. 95, di attuazione della Direttiva 2014/107/UE – DAC 2, e del decreto del Ministero dell’economia e delle finanze 28 dicembre 2015 e successive modifiche ed integrazioni.

Gli esiti di tale attività saranno oggetto di specifica condivisione con le Direzioni regionali, attraverso una successiva attività di formazione rivolta alle strutture operative cui sarà demandato il prosieguo dell’attività di controllo.

Evasione fiscale: controlli e compliance 2022 sulle medie e piccole imprese

Al fine di dare attuazione a quanto previsto dal PNNR e, nel contempo, supportare i contribuenti nel corretto adempimento dei propri obblighi fiscali, sono incrementate le attività di promozione per l’adempimento spontaneo nei confronti dei soggetti titolari di partita IVA, affiancando alle comunicazioni aventi funzione di reminder quelle che, tramite gli incroci centralizzati basati sull’utilizzo dei dati delle fatture elettroniche e dei corrispettivi telematici individuano potenziali maggiori imponibili da sottoporre a tassazione.

Entrambe le tipologie di comunicazione preventiva consentono al contribuente di regolarizzare la propria posizione attraverso il ricorso all’istituto del ravvedimento operoso evitando ulteriori aggravi futuri.

In particolare, è previsto l’invio di comunicazioni a coloro che, in base ai dati delle fatture elettroniche, dell’esterometro e dei corrispettivi telematici, non risultino ancora aver presentato la dichiarazione, ovvero l’abbiano presentata con dati incompleti.

Detta attività è finalizzata a consentire il corretto adempimento dichiarativo, nei modi e termini di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, beneficiando delle riduzioni sanzionatorie ivi previste per la correzione di errori e omissioni.

Nel primo trimestre dell’anno sono state inviate comunicazioni a coloro che, in base ai dati delle fatture elettroniche, dell’esterometro e dei corrispettivi telematici, non risultano aver presentato le comunicazioni delle liquidazioni periodiche IVA per il terzo trimestre del 2021 mentre è previsto, nel quarto trimestre dell’anno, l’invio di analoghe comunicazioni ai soggetti che non risultino aver presentato le comunicazioni delle liquidazioni periodiche IVA per i primi trimestri del 2022.

Anche in questo caso, la finalità è quella di consentire la regolarizzazione dell’adempimento, mediante l’invio, da parte del contribuente, delle comunicazioni omesse, ovvero in sede di dichiarazione annuale IVA (modello IVA 2023), attraverso la compilazione del quadro VH, consentendo, altresì, il versamento delle sanzioni in misura ridotta.

Nel terzo trimestre del 2022 è previsto inoltre l’invio di comunicazioni ai contribuenti che risultino aver dichiarato, nella dichiarazione annuale IVA per l’annualità d’imposta 2019, un ammontare di IVA portata in detrazione superiore a quello ricostruito dai dati desunti dalla fatturazione elettronica e, se presenti, dalle bollette doganali di importazione.

Nel quarto trimestre del 2022, è previsto l’invio di comunicazioni ai contribuenti per i quali sono state riscontrate anomalie in fase di registrazione degli aiuti individuali nel Registro Nazionale aiuti di Stato.

Con la comunicazione, si invita il contribuente a verificare la correttezza dei dati dichiarati nel quadro dichiarativo relativo agli aiuti di Stato e, nel caso, a rettificare la dichiarazione fiscale restituendo le somme indebitamente fruite, evitando, in tal modo, future attività di recupero.

Per quanto riguarda le attività afferenti alla gestione degli indici sintetici di affidabilità fiscale (ISA), anche per il 2022 si prevede una campagna informativa finalizzata a portare a conoscenza dei contribuenti l’eventuale presenza di errori, omissioni o incoerenze, riscontrati nei modelli dichiarativi relativi al periodo d’imposta 2020, al fine di evitare il ripetersi delle stesse anomalie per il periodo d’imposta 2021.

Le relative comunicazioni saranno rese disponibili tramite pubblicazione nel cassetto fiscale, nella seconda metà del 2022.

Con decreto del Ministro dello sviluppo economico, di concerto con i Ministri dell’economia e delle finanze e delle politiche agricole alimentari e forestali, 31 maggio 2017, n. 115, pubblicato nella Gazzetta Ufficiale del 28 luglio 2017, è stato adottato il Regolamento recante la disciplina per il funzionamento del Registro nazionale degli aiuti di Stato e, attualmente, l’Agenzia delle entrate gestisce gli aiuti fiscali automatici e semi-automatici (commi 1 e 7 dell’articolo 10 del citato Regolamento), che devono essere registrati nel Registro Nazionale aiuti di Stato, nell'esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella quale sono dichiarati.

È ovviamente fatta salva la facoltà, per il contribuente, di correggere gli errori oggetto di comunicazione anche per l’annualità 2020, ricorrendo allo strumento del ravvedimento operoso e presentando una dichiarazione integrativa.

Tale attività, in coerenza con il più complesso progetto degli ISA, rappresenta uno strumento di ausilio per stimolare il corretto assolvimento degli obblighi tributari e rafforzare la collaborazione con l’Amministrazione finanziaria, anche con l’utilizzo di forme di comunicazione preventiva rispetto alle scadenze fiscali.

Evasione fiscale: controlli e compliance su persone sisiche, lavoratori autonomi ed enti non commerciali

Nell’anno 2022 è previsto l’invio di lettere di compliance finalizzato a favorire il corretto adempimento degli obblighi dichiarativi e a porre rimedio ad eventuali errori od omissioni attraverso l’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

I contribuenti destinatari delle comunicazioni sono le persone fisiche per le quali risulta, sulla base dei dati in possesso dell’Agenzia delle entrate, un’anomalia riguardante una o più categorie reddituali.

Le comunicazioni sono inviate agli indirizzi di posta elettronica certificata e, in caso di indirizzo PEC non attivo, la spedizione sarà effettuata mediante posta ordinaria.

Dette comunicazioni, corredate con i dati in possesso dell’Agenzia, sono altresì consultabili all’interno del «Cassetto fiscale» del contribuente.

Nel corso del 2022, saranno, inoltre, elaborate ulteriori comunicazioni aventi la finalità di ricordare ai contribuenti l’obbligo di presentazione della dichiarazione dei redditi in relazione all’anno di imposta 2021.

Tali comunicazioni saranno inviate, presumibilmente nel mese di gennaio 2023, alle persone fisiche che, sulla base dei dati in possesso dell’Agenzia, risultino aver percepito redditi di lavoro dipendente e assimilati e per i quali non risulta presentata la dichiarazione dei redditi per l’anno d’imposta 2021 in presenza di più certificazioni uniche non conguagliate.

I contribuenti saranno invitati alla presentazione della dichiarazione entro i 90 giorni successivi al termine previsto per l’originario adempimento dichiarativo beneficiando, in base a quanto disposto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, della riduzione di sanzioni sia per la presentazione della dichiarazione sia per i relativi versamenti delle imposte dovute.

Nel corso del 2022 è previsto, inoltre, l’invio di comunicazioni ai contribuenti che non risultino aver correttamente ottemperato agli obblighi di monitoraggio fiscale (compilazione del quadro RW), ovvero che non risultino aver dichiarato i redditi di capitale certificati dal flusso di dati pervenuti nell’ambito dello scambio automatico internazionale di informazioni, sulla base del Common Reporting Standard (CRS).

Inoltre, sono destinatari di specifiche comunicazioni anche i contribuenti che risultano non aver adempiuto correttamente agli obblighi dichiarativi sulla base dei dati e delle informazioni pervenuti nell’ambito dello scambio automatico previsto dalla Direttiva del 22 Consiglio relativa alla cooperazione amministrativa nel settore fiscale (Direttiva 2011/16/UE).

In considerazione delle difficoltà determinatesi a seguito della diffusione dell’emergenza epidemiologica da Covid-19, i contribuenti saranno invitati, prioritariamente, ad utilizzare il canale CIVIS o gli altri strumenti telematici disponibili (e-mail – PEC) per l’invio della documentazione in loro possesso e, solo come modalità residuale, alla consegna diretta dei documenti in Ufficio, sempre previo appuntamento.

Le Direzioni provinciali e le Sezioni di Assistenza Multicanale forniranno la consueta assistenza ai contribuenti, rispetto al contenuto delle comunicazioni e alle modalità per correggere gli errori riscontrati nella dichiarazione presentata, ed esamineranno, tempestivamente, gli elementi ritenuti utili a giustificare l’anomalia segnalata.

-

Tirocini migranti Bando PUOI: domande dal 20-6 al 20-7

E' stato pubblicato il nuovo Avviso PUOI – Protezione Unita a Obiettivo Integrazione, progetto dedicato ai migranti vulnerabili promosso dalla Direzione Generale dell'Immigrazione del Ministero del Lavoro e attuato da ANPAL Servizi spa. e prevede il finanziamento di percorsi di inserimento lavorativo di giovani migranti con la collaborazione di operatori pubblici e privati del mercato del lavoro.

Sono stanziate questo fine risorse per 11,8 milioni di euro a valere sul PNRR.

I progetti devono prevedere un peprcosrso di orientamento e formazione con tirocinio di sei mesi.I Soggetti che intendono farsi promotori di questi percorsi devono presentare le domande di partecipazione a partire dal 20 giugno e fino al 20 luglio 2022 e – dopo la pubblicazione negli elenchi degli idonei e fino al 18 settembre – potranno richiedere il nulla osta all'avvio dei tirocini per i partecipanti.

Vediamo di seguito maggiori dettagli: di cosa si tratta, chi è interessato e come si partecipa.

Tirocini bando PUOI: chi sono i beneficiari

I destinatari delle azioni sono

- richiedenti e titolari di protezione internazionale,

- titolari di permessi di soggiorno rilasciato in casi speciali che consentono lo svolgimento di attività lavorativa,

- titolari di permesso di soggiorno per protezione speciale e temporanea,

- cittadini stranieri fino a 24 anni non compiuti entrati in Italia come minori non accompagnati, regolarmente soggiornanti, inoccupati o disoccupati.

Tirocini bando PUOI: i piani di azione e gli importi di finanziamento

E' prevista per ciascun partecipante una dote di .5940 euro, che sono da suddividere per i seguenti costi:

- € 2.340,00 in favore del beneficiario/Soggetto Promotore, a fronte di ciascun percorso di inserimento socio-lavorativo

- € 3.000,00 in favore del Destinatario, come indennità di frequenza del tirocinio ;

- € 600,00 in favore del Soggetto Ospitante il tirocinio come contributo per il tutoraggio aziendale

Per la gestione delle attività previste, ANPAL Servizi S.p.A. mette a disposizione dei beneficiari unsistema informativo, denominato PLUS.

Tutti i materiali per partecipare al bando sono disponibili sul sito di ANPAL SERVIZI- qui

L'ente deve predisporre in un piano formativo sulla base dei modelli forniti da ANPAL e al termine del percorso di orientamento devono chiedere il nulla osta per l'isnerimento del tirocinante nell'azienda ospitante

I percorsi integrati di inserimento socio-lavorativo ammissibili a contributo dovranno essere così articolati:

- Area A1. Accoglienza

- Area A2. Presa in carico e accompagnamento alla predisposizione del Patto di Servizio

- Area A3. Orientamento specialistico e definizione del Piano Azione Individuale

- Area A4. Orientamento per l'individuazione delle opportunità occupazionali

- Area A5. Tirocinio extracurriculare di 6 mesi

Ciascun tirocinio dovrà concludersi entro e non oltre il 30/04/2023.

Per ogni area sono dettagliate nel bando le ore da dedicare e gli importi specifici ammessi per ogni azione.

Soggetti promotori e soggetti Ospitanti

Possono presentare domanda di partecipazione all’Avviso come soggetti prommotori:

- i soggetti pubblici e privati autorizzati all’intermediazione di lavoro ( AGENZIE DI SOMMINISTRAZIONE DI LAVORO) ai sensi del D.Lgs. 276/2003 e s.m.i.

- i soggetti accreditati a livello nazionale all’erogazione dei servizi per il lavoro ai sensi dell’art 12, co. 2 e 3 del D.Lgs. 150/2015

- i soggetti accreditati ai servizi per il lavoro a livello regionale

I Soggetti Promotori non possono coincidere, su uno stesso percorso, con i Soggetti Ospitanti i tirocini. Inoltre, laddove il Soggetto Promotore abbia natura pubblica, è esclusa ogni attribuzione

economica per le attività svolte dal Soggetto stesso.

Ciascun promotore potrà attivare fino ad un massimo di 75 percorsi.

Soggetti Ospitanti

Possono essere soggetti ospitanti tutti i datori di lavoro di natura pubblica o privata provvisti dei requisiti previsti dalla normativa nazionale e/o regionale, che possano ospitare tirocinanti ed abbiano almeno una sede operativa nel territorio nazionale.

Avviso PUOI : modalità per la domanda

L’Avviso è pubblicato in versione integrale sul sito web istituzionale www.anpalservizi.it – sezione Bandi. L’ammissione all’Avviso avverrà per ordine di protocollo informatico di presentazione.

Le domande di partecipazione dovranno essere inviate a partire dalle ore 00.00 del 20/06/2022 e non oltre le ore 24.00 del 20/07/2022 a mezzo Posta Elettronica Certificata all’indirizzo: [email protected], indicando nell’oggetto “Avviso Rifinanziamento PUOI”.

Il termine per l’invio della domanda è perentorio. Faranno fede la data e l’ora indicate nel messaggio dal gestore del servizio di posta elettronica certificata.

Alla domanda di partecipazione il Soggetto Promotore dovrà allegare copia di un documento d’identità in corso di validità del Legale Rappresentante;

Ogni Soggetto Promotore deve essere in possesso una casella di Posta Elettronica Certificata per l’invio della domanda, che sarà considerata valida per ogni

successiva comunicazione ufficiale inerente all’Avviso.

Le domande pervenute saranno sottoposte alla valutazione formale di ANPAL Servizi S.p.A. secondo l’ordine di arrivo e

ANPAL Servizi S.p.A. effettuerà le seguenti verifiche:

il possesso in capo al Soggetto Promotore dei requisiti previsti all’art. 3 dell’Avviso;

la completezza e correttezza della domanda, secondo quanto indicato all’art. 8 dell’Avviso.

la regolarità contributiva attraverso l’acquisizione d’ufficio del Documento Unico di Regolarità Contributiva (DURC) che deve permanere per tutta la durata dell'attività finanziata.

-

Dimissioni telematiche: cosa fare se il lavoratore non provvede

Come noto il provvedimento di cui all'art. 26 del Decreto legislativo n.151/2015 , al fine di contrastare il fenomeno delle “ dimissioni in bianco “, prevede che le “dimissioni volontarie e la risoluzione consensuale del rapporto di lavoro “ siano fatte dal lavoratore, a pena di inefficacia, esclusivamente con modalità telematiche su appositi moduli resi disponibili dal Ministero del Lavoro (sistema informatico SMV attraverso il sito www.lavoro.gov.it) .

La modalità telematica è obbligatoria per tutte le categorie di lavoratori dipendenti del settore privato, anche se permangono alcune eccezioni (ad esempio quelle durante il periodo di maternità).

La procedura è da utilizzare anche per le dimissioni per raggiungimento dell'età pensionabile.

Nota: Il Ministero del Lavoro , con la risposta n. 16104 del 22 agosto 2016, ha disposto che anche agli “sportivi professionisti – giocatori e allenatori operanti nel calcio, nella pallacanestro e negli altri settori dove le competizioni agonistiche non sono svolte da dilettanti “- si applica la procedura di presentazione telematica delle dimissioni e delle risoluzioni consensuali.

AGGIORNAMENTO 14.6.2022

Il Tribunale di Udine, con sentenza del 26 maggio 2022, ha affermato che i comportamenti del lavoratore che implicano dimissioni di fatto dal posto di lavoro giustificano la comunicazione di dimissioni effettuata dal parte del datore di lavoro, con perdita del diritto alla NASPI per il dipendente.

Vedi maggiori dettagli nell'articolo Dimissioni telematiche non necessarie in caso di assenze ingiustificate

Dimissioni telematiche: procedura e modello

In via generale, la trasmissione dei moduli di dimissione telematica può avvenire con il PIN – INPS dispositivo da parte dello stesso lavoratore sul portale CLICLAVORO ovvero anche per il tramite dei patronati, delle organizzazioni sindacali, degli enti bilaterali e delle commissioni di certificazione .

A far data dal 2 gennaio 2018 il Ministero del lavoro ha reso disponibile una applicazione "Dimissioni Volontarie" per cellulari e tablet .

L' accesso è possibile tramite SPID, il Sistema Pubblico di Identità Digitale o CIE carta di identità elettronica, mentre i soggetti abilitati, come consulenti del lavoro e patronati, possono utilizzare le proprie credenziali di accesso al portale dei servizi del Ministero del Lavoro e delle Politiche Sociali.

Per la comunicazione delle dimissioni e della risoluzione consensuale del rapporto di lavoro e della loro revoca è stato adottato un apposito modulo disponibile ai lavoratori e ai soggetti abilitati nel sito del Ministero del lavoro www.lavoro.gov.it, allegato al decreto ministeriale con apposite modalità tecniche (circolare n.12 del 4 marzo 2016 ).

Il modulo si compone di 5 (cinque) sezioni:

-dati identificativi del lavoratore;

-dati identificativi del rapporto di lavoro dal quale si intende recedere;

-dati identificativi della comunicazione;

– dati identificativi del soggetto abilitato

– i dati rilasciati dal sistema al fine di identificare il modulo ovvero il codice identificativo e la data certa di trasmissione.

Dopo aver completato la compilazione, il modulo viene inviato all'indirizzo di posta elettronica (anche certificata) del datore di lavoro rendendo così le dimissioni valide (il dipendente deve rispettare il termine di preavviso, pena il risarcimento del danno). Il sistema ad ogni modulo attribuisce la data di trasmissione (marca temporale) e un codice identificativo specifico. Il soggetto abilitato deve provvedere alla firma digitale del modulo prodotto con i dati delle dimissioni/risoluzione consensuale o revoca degli stessi e alla trasmissione del modulo di dimissioni/risoluzione consensuale/revoca al datore di lavoro e all'Ispettorato Territoriale del Lavoro.

Per le assunzioni avvenute prima del 2008 il lavoratore dovrà compilare interamente le sezioni relative al datore di lavoro e al rapporto di lavoro in quanto i dati non sono a disposizione del sistema.

Dalla data di trasmissione decorre il termine dei 7 giorni, entro il quale il lavoratore può revocare le dimissioni .Si rammenta che nessuna sanzione è prevista per il lavoratore che ometta di eseguire la procedura di dimissione online.

Salvo che il fatto costituisca reato, invece, il datore di lavoro che alteri i moduli è punito con la sanzione amministrativa da euro 5.000 ad euro 30.000 (l'accertamento e l'irrogazione della sanzione sono di competenza dell 'Ispettorato Territoriale del Lavoro e la sanzione non è sanabile con l’applicazione dell’istituto della diffida obbligatoria).

In caso di malfunzionamento dei sistemi informativi ovvero in caso di manutenzione dell’infrastruttura tecnologica per cui i servizi e la navigazione sul sito non sono disponibili, fino al termine degli interventi, i lavoratori devono compilare il modello in autonomia e trasmetterlo, dalla propria casella di posta elettronica, a [email protected], allegando la copia del proprio documento di identità (i modelli privi del documento non saranno considerati validi) .

In alternativa, i lavoratori devono recarsi presso la sede territoriale dell'Ispettorato Nazionale del Lavoro competente o presso uno dei soggetti abilitati che dovranno farsi carico di identificare il cittadino, acquisire il modello compilato e inviarlo a [email protected] e all'azienda.

Il Ministero del lavoro e delle politiche sociali a fronte dei molteplici dubbi operativi ha fornito molte risposte ad apposite FAQ (frequently asked questions) consultabili sul sito web.

Mancata effettuazione della DID online

La mancata effettuazione della procedura, come prescritta dall’articolo 26, del decreto legislativo n. 151/2015 e dal Decreto 15 dicembre 2015, produce l’inefficacia delle dimissioni/risoluzione consensuale.

Le dimissioni rassegnate con modalità diverse da quelle previste sono inefficaci e qualora si verifichi un caso di mancata effettuazione il datore di lavoro dovrebbe sempre invitare il lavoratore a compilare il modulo nella forma e con le modalità telematiche previste dalla nuova disciplina.

Ancora oggi occorre dire che il caso del lavoratore che abbandona il posto di lavoro senza rilasciare le “ dimissioni telematiche on line “ non ha trovato una soluzione pratica dal punto di vista normativo . In questi casi siamo in presenza solo di dimissioni di fatto non convalidate con la procedura telematica.

A parere di chi scrive in assenza delle dimissioni telematiche on line sarebbe necessario prevedere la possibilità per il datore di lavoro di inviare una comunicazione al lavoratore a mezzo PEC o raccomandata e prevedere la conferma delle dimissioni nel caso di silenzio oltre i 7 giorni (come già previsto in precedenza dalla legge 92-2012).

Dimissioni senza procedura telematica: esempi di soluzioni pratiche

Le aziende che si trovano a dover gestire una simile situazione, (in attesa di una soluzione legislativa alla problematica) hanno di fronte la scelta tra le seguenti due modalità operative:

1) procedimento disciplinare : iniziare un procedimento nei confronti del lavoratore al fine di poter effettuare il licenziamento per “giusta causa “ ; la procedura è comunque complessa e costosa in quanto prevede l’obbligo di versare all’INPS il contributo di licenziamento (da 500 a 1.500 euro in relazione all’anzianità lavorativa del dipendente) e vi è sempre la possibilità per il dipendente di impugnare il licenziamento.

2) contestare al lavoratore l'abbandono del posto : in assenza della procedura di cui al punto 1 , si puo contestare al dipendente l’abbandono del posto di lavoro (si elabora comunque il libro unico del lavoro esponendo le assenze ingiustificate del lavoratore al fine di non versare alcun contributo previdenziale sul minimale contributivo .

Allo stesso tempo e consigliabile continuare ad invitare il lavoratore al rilascio delle dimissioni telematiche come previsto dalla normativa vigente.ATTENZIONE: nel caso in cui il datore di lavoro sia a conoscenza che il lavoratore stia già lavorando presso altra azienda ovvero svolga una attività lavorativa autonoma, potrebbe essere utile segnalare il fatto all'Ispettorato Territoriale del Lavoro , al fine di dimostrare la buona fede del datore di lavoro che si trova ad essere in attesa delle dimissioni telematiche . In questi casi l'Ispettorato potrebbe contattare il lavoratore e chiedere a sua volta di rilasciare le dimissioni telematiche.

Esempio pratico di adempimenti e cedolino paga:

Nel libro unico devono essere segnalate tutte le assenze ingiustificate ( le assenze ingiustificate non danno diritto alle mensilità aggiuntive , non permettono la maturazione del TFR e nemmeno di ferie e permessi).

In busta paga pertanto andrebbero riportati solo valori a 0:

ore retribuite del mese 0

IMPONIBILE INPS totale = euro 0

ALIQUOTA INPS 9.19% = euro 0

IMPONIBILE FISCALE: = euro 0

retribuzione spettante al lavoratore = 0

Se nel mese fosse presente una festività o una ex festività , però, è consigliabile retribuire tali giornate al lavoratore assente.I soggetti esclusi dall’obbligo

Le modalità telematiche di effettuazione delle dimissioni e della risoluzione consensuale del rapporto di lavoro non trovano applicazione:

a) per il lavoro domestico;

b) per i lavoratori del settore marittimo e del pubblico impiego;

c) per i lavoratori che recedono durante il periodo di prova;

d) qualora le stesse intervengano nelle sedi protette (di cui all'art. 2113, quarto comma, del codice civile o avanti alle commissioni di certificazione di cui all'articolo 76 del decreto legislativo n. 276 del 2003).

-

Deleghe online a persone di fiducia e soggetti terzi per i servizi AE

Con il provvedimento prot. n. 173218/2022 del 19.05.2022 l’Agenzia delle Entrate ha annunciato alcune novità del 730, tra cui la possibilità per quest’anno di poter accedere, modificare e trasmettere la dichiarazione precompilata anche a persone di fiducia.

Inoltre, con il provvedimento prot. n. 173217/2022 del 19.05.2022, la stessa Agenzia ha pubblicato i moduli e le relative istruzioni con cui trasmettere le deleghe per l’accesso, la consultazione e l’utilizzo dei servizi online dell’Agenzia delle Entrate anche verso familiari o a un’altra persona di fiducia

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Deleghe: definizioni utili

Prima di entrare nel merito delle deleghe, riepiloghiamo alcune definizioni:

credenziali

codici e procedure per l’identificazione digitale necessari ad accedere alla propria area riservata. Ricordiamo che i cittadini possono utilizzare esclusivamente SPID, CIE, CNS

rappresentante

persona fisica che, in seguito a disposizione giudiziaria (tutori, amministratori di sostegno o curatori speciali del minore) o per status legale (genitori), è autorizzata ad utilizzare i servizi on line per conto di altre persone fisiche

persona di fiducia

persona fisica che, in virtù di una procura è autorizzata ad utilizzare i servizi on line per conto di altre persone fisiche.

La procura non può essere conferita a titolo professionale

In generale, le abilitazioni del rappresentante/della persona di fiducia all’utilizzo dei servizi online scadono il 31 dicembre dell’anno in cui sono attivate, salvo revoca anticipata.

La richiesta di disabilitazione delle autorizzazioni può essere presentata da chiunque abbia interesse.

Per i tutori, i curatori speciali, gli amministratori di sostegno e i genitori è necessario allegare la documentazione idonea a provare la cessazione della condizione di tutore o curatore speciale o amministratore di sostegno o di esercente la responsabilità genitoriale.

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Servizi online disponibili da persone terze

Dal 23.05.2022, è disponibile la procedura che consente ad un rappresentante / ad una persona di fiducia di utilizzare, in nome e per conto del soggetto rappresentato, i servizi on line disponibili nell’area riservata del portale dell’Agenzia delle Entrate. Al momento, i servizi disponibili sono i seguenti:

Dichiarazioni

Dichiarazione precompilata

Consultazioni e Ricerca

Cassetto fiscale (ad eccezione della sezione in cui sono visibili le scelte “2, 5, 8 per mille”)

Fatturazione elettronica

Stampa modelli F24

Ricevute dei pagamenti pagoPA

Lista invii effettuati

Ricerca ricevute

Richiesta reinvio ricevute

Documenti da prelevare

Consultazioni ipo-catastali

Interrogazione del Registro delle Comunicazioni

Istanze

Duplicato della Tessera Sanitaria o del tesserino di codice fiscale

Comunicazioni

Avvisi di irregolarità

Avvisi di regolarità

Altre comunicazioni

Contatti

Servizi di utility e verifica

Controlla PIN

Stato richiesta certificato

Ripristina Ambiente

Modalità di presentazione della richiesta di abilitazione all’utilizzo dei servizi da parte delle persone di fiducia

Il modulo per il conferimento, o per l’eventuale revoca, della procura per quanto riguarda le persone di fiducia è l’allegato 3 approvato con le relative istruzioni.

Il modulo può essere presentato per:

- conferire una procura speciale da parte del contribuente ad una persona fisica di fiducia, ad accedere ai servizi on line dell’Agenzia per proprio conto;

- revocare un’abilitazione attiva.

In particolare, il modulo si compone delle seguenti sezioni da compilare nel modo di seguito indicato:

- anagrafica del soggetto che conferisce la procura (rappresentato) – inserire i dati anagrafici e il codice fiscale del rappresentato e il tipo di richiesta: conferimento o revoca. In caso di presentazione del modulo da parte del rappresentante va sempre selezionata la casella “Conferisce procura per la presentazione in ufficio del presente modulo, perché impossibilitato come da attestazione allegata”;

- anagrafica del soggetto a cui è conferita la procura (rappresentante)– inserire i dati anagrafici e il codice fiscale del rappresentante Occorre indicare se il rappresentante è

- coniuge o parente/affine entro il 4° grado,

- altro, caso in cui deve essere compilata la sezione “Autentica di firma” e il modulo può essere presentato solo presso un ufficio territoriale dell’Agenzia delle entrate.

- documenti da allegare

nel caso di presentazione del modulo da parte del rappresentato

- copia del documento di identità del rappresentante

- copia del documento di identità del rappresentato (da allegare in caso di presentazione della richiesta via PEC o presso un ufficio dell’Agenzia delle entrate, se sottoscritta con firma autografa)

nel caso di presentazione del modulo da parte del rappresentante

- copia del documento di identità del rappresentante

- copia del documento di identità del rappresentato;

- attestazione rilasciata dal medico di medicina generale del rappresentato attestante lo stato di impedimento del rappresentato stesso (le informazioni da indicare non devono eccedere quelle riportate nel fac-simile disponibile sul sito dell’Agenzia delle entrate)

In generale il modulo può essere trasmesso all’amministrazione:

dal rappresentato

tramite i servizi on line disponibili nell’area riservata del sito internet dell’Agenzia delle entrate, sottoscritto con firma digitale e corredato della copia del documento del rappresentante oppure come copia per immagine (ad esempio scansione) di documento analogico (ad esempio richiesta compilata e firmata su carta) e corredato della copia per immagine del documento di identità del rappresentante (persona di fiducia);

in allegato a un messaggio PEC, inviato a una qualsiasi Direzione Provinciale, sottoscritto con firma digitale e corredato della copia di un documento di identità del rappresentante oppure come copia per immagine (ad esempio scansione) di documento analogico (ad esempio richiesta 5 compilata e firmata su carta) e corredato delle copie per immagine dei documenti di identità del rappresentato e del rappresentante

presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate con copia del documento di identità del rappresentato e del rappresentante.

Tale modalità deve essere utilizzata in caso di procura speciale conferita per iscritto con firma autenticata

dal rappresentante

se il rappresentato è impossibilitato a operare come indicato nel punto a) a causa di patologie, recandosi presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate, allegando copia del documento di identità del rappresentato e del rappresentante, nonché un’attestazione rilasciata dal medico di medicina generale del rappresentato attestante lo stato di impedimento del rappresentato stesso

L’esito della valutazione della richiesta di abilitazione ai servizi on line:

- nei casi in cui la documentazione sia stata presentata mediante il servizio web Consegna documenti e istanze o in allegato ad un messaggio PEC, è comunicato con un messaggio di posta elettronica inviato, rispettivamente, all’indirizzo indicato dall’utente nel servizio web Consegna documenti e istanze o all’indirizzo PEC mittente.

- nel caso di presentazione della richiesta presso un ufficio territoriale dell’Agenzia delle entrate, è comunicato dall’operatore al contribuente, contestualmente oppure successivamente alla presentazione, nelle modalità concordate.

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Procedura per la richiesta: guida passo passo

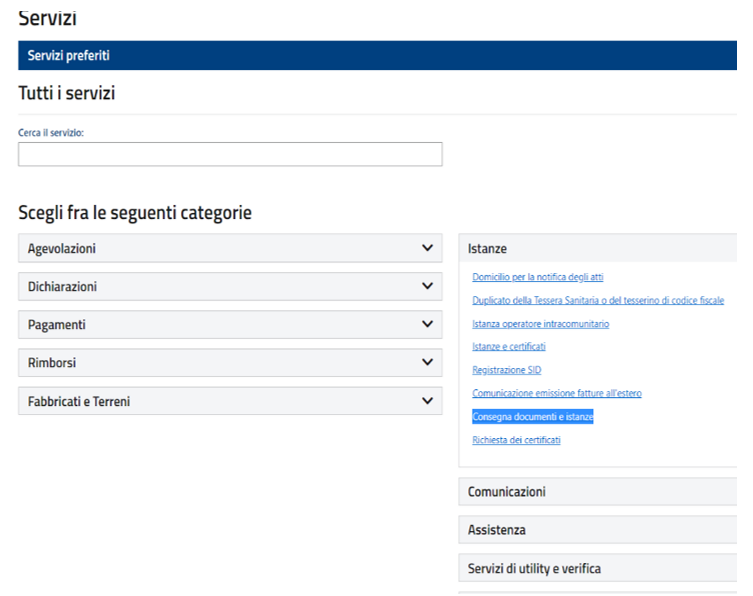

Accedendo alla Sezione "SERVIZI" all'interno dell'Aria riservata nel portale dell'Agenzia delle Entrate, si arriva su questa schermata:

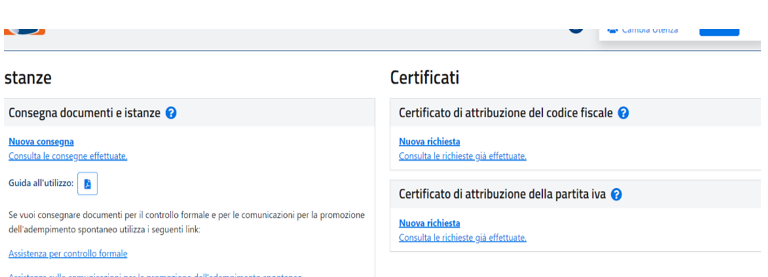

Scegliendo l’opzione “Consegna documenti e istanze” si arriva a questa pagina:

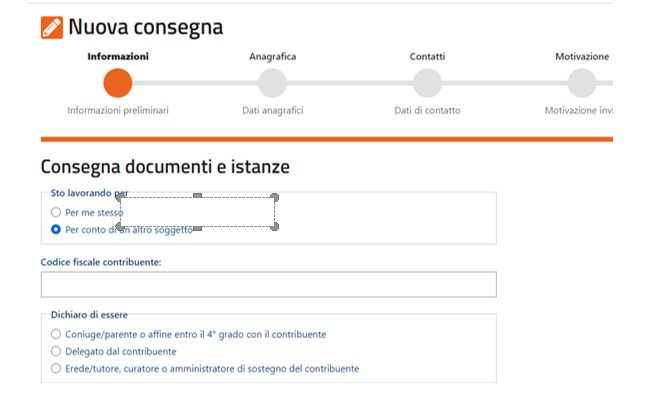

a cui segue questa:

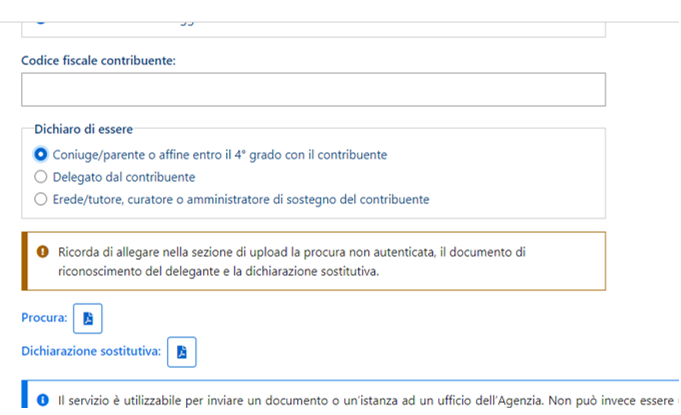

Nel caso di persona di fiducia il servizio continua nel seguente modo:

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse -

Lavoro femminile: finanziamenti alle imprese con il bando RIPARTO

E' stato pubblicato sul sito del dipartimento delle politiche per la famiglia un Avviso pubblico denominato "#RiParto" che prevede il finanziamento di iniziative di sostegno alla genitorialita e al lavoro femminile, da parte delle imprese

Il bando mira al coinvolgimento del mondo delle imprese nel cambiamento operativo, ma soprattutto culturale, riguardante la partecipazione femminile al mercato del lavoro in armonia con le esigenze familiari e genitoriali come previsto dalla legge del 7 aprile 2022, n. 32, cd. “Family Act”, in accordo con gli obiettivi del PNRR . Il finanziamento dedicato dalla legge è pari a 50 milioni di euro.

I progetti di welfare aziendale presentati all'interno dell'avviso dovranno prevedere, in particolare, il supporto all’assunzione del nuovo ruolo genitoriale in un’ottica di conciliazione della vita privata e lavorativa, ad esempio con

- iniziative di sostegno psicologico e fisico;

- incentivi economici finalizzati al rientro al lavoro dopo il parto/adozione;

- formazione e aggiornamento per l’accompagnamento al rientro al lavoro dopo il parto/adozione

I progetti , per i quali il finanziamento statale può arrivare al 90 % dei costi, andranno presentati entro il 5 settembre 2022.

IL 30% del finanziamento viene erogato ai progetti ammessi dopo 10 giorni dall'inizio delle attività

La ministra Bonetti ha presentato l'iniziativa affermando che "Con il bando #RiParto prosegue il cammino che abbiamointrapreso con il Family Act, il Pnrr e la Strategia per la parità di genere per sostenere la genitorialità e favorire la conciliazione della vita familiare con il lavoro delle donne.

Di seguito alcuni dettagli e il testo del bando con i requisiti delle imprese e dei progetti , le modalità di partecipazione e di valutazione delle domande, i tempi di erogazione dei finanziamenti

Bando Riparto per il lavoro femminile: chi puo partecipare

L’iniziativa ha il fine di sostenere le lavoratrici madri mediante il finanziamento di progetti proposti dalle imprese che favoriscano la risoluzione dei problemi piu comuni nel momento di rientro al lavoro

Possono presentare domanda di finanziamento:

- – le imprese, ai sensi dell’articolo 2082 c.c e dell’articolo 2083 c.c., aventi sede legale o unità operative sul territorio nazionale;

- – i consorzi e i gruppi di società collegate o controllate ai sensi dell’articolo 2359 c.c.

anche in forma associata con altri soggetti aventi gli stessi requisiti richiesti dall’Avviso per i partecipanti singoli, costituendosi in associazione temporanea di scopo (ATS), contratto di rete o associazione temporanea d’impresa (ATI) presentandoi una unica domanda di finanziamento

Il soggetto proponente deve trovarsi nelle seguenti condizioni, a pena di esclusione:

a. aver restituito o depositato in un conto vincolato le agevolazioni pubbliche godute per le quali è stata eventualmente disposta la restituzione da parte di autorità nazionali

b. non aver subito sanzioni definitivamente accertate che comportino l’esclusione da agevolazioni, finanziamenti e contributi;

c. contribuire ai costi del progetto secondo le percentuali indicate nel bando

d. essere iscritto al registro delle imprese presso la Camera di commercio territorialmente competente e,ove previsto, negli elenchi, albi, anagrafi previsti dalla rispettiva normativa di riferimento;

e. avere la sede legale principale o unità operative, sul territorio nazionale;

f. non trovarsi in alcuna delle situazioni previste come causa di esclusione dall’articolo 80 del decreto legislativo 18 aprile 2016, n. 50;

g. non essere in stato di liquidazione volontaria;

h. non essere stato assoggettato alla sanzione interdittiva di cui all’articolo 9, comma 2, lett. c), del decreto legislativo 8 giugno 2001, n. 231, o ad altra sanzione che comporta il divieto di contrarre con la Pubblica amministrazione.

Durata e destinatarie dei progetti finanziabili dal Bando Riparto

La durata delle azioni progettuali è fissata in 24 mesi nei quali non vanno considerati i tempi i rilevazione dei dati e le attività di studio finalizzati alla redazione del progetto.

Destinatarie delle azioni progettuali sono

- le lavoratrici dipendenti a tempo indeterminato edeterminato, anche in part time, del soggetto proponente sia in forma singola che associata, incluse le

- dirigenti

- socie lavoratrici di società cooperative,

- le lavoratrici in somministrazione nonché le

- titolari di un rapporto di collaborazione

Bando RIPARTO: come funziona il finanziamento, importi e percentuali

La richiesta di finanziamento per ciascuna iniziativa progettuale deve essere compresa:

- a. tra un minimo di euro 15.000,00 e un massimo di euro 50.000,00 per le imprese con meno di 10 dipendenti e i cui ricavi della voce A1 del conto economico, relativo all’ultimo esercizio contabile , siano uguali o inferiori ai 2 milioni di euro (microimprese). Il soggetto proponente deve contribuire ai costi con risorse finanziarie pari ad almeno il 10% del totale dell’importo richiesto ovvero con risorse quantificabili nella percentuale suddetta;

- tra un minimo di euro 30.000,00 e un massimo di euro 100.000,00 per le imprese con meno di 50 dipendenti e i cui ricavi della voce A1 del conto economico, uguali o inferiori a 10 milioni di euro (piccole imprese). Il soggetto proponente deve contribuire ai costi per almenoo il 15% del totale dell’importo richiesto

- tra un minimo di euro 80.000,00 e un massimo di euro 250.000,00 per le imprese con dipendenti dalle 50 alle 250 unità e i cui ricavi della voce A1 del conto economico, siano uguali o inferiori a 50 milioni di euro (medie imprese). Il soggetto proponente deve contribuire con risorse finanziarie pari ad almeno il 20% del totale dell’importo richiesto

- tra un minimo di euro 200.000,00 e un massimo di euro 1.000.000,00 per le imprese con più di 250 dipendenti e i cui ricavi della voce A1 del conto economico,relativo all’ultimo esercizio contabile concluso, siano superiori a 50 milioni di euro (grandi imprese). Il soggetto proponente deve contribuire per almeno il 30% del totale dell’importo richiesto .

I soggetti ammessi a finanziamento sono tenuti, pena la revoca del finanziamento e la risoluzione della convenzione, ad avviare le attività progettuali entro trenta giorni successivi alla sottoscrizione della stessa e a rispettare le tempistiche ivi indicate, e a darne comunicazione al Dipartimento politiche per la famiglia con una “comunicazione di inizio attività” inviata mediante PEC all’indirizzo [email protected].

La comunicazione di inizio di attività, deve essere inviata, entro 10 giorni dalla data di avvio dell’attività medesima, mediante PEC all’indirizzo [email protected].

La conclusione del progetto deve avvenire in ventiquattro mesi decorrenti dalla data di avvio delle attività.

L’eventuale richiesta di proroga deve essere dettagliatamente motivata, può essere concessa per una sola volta e per cause non imputabili al soggetto beneficiario, sino ad un massimo di sei mesi

L’importo del finanziamento concesso verrà erogato secondo le seguenti modalità:

- il 30 per cento entro 60 giorni isuccessivi alla comunicazione di inizio attività

- fino ad un ulteriore 40 per cento del finanziamento concesso, dopo 10 mesi calcolati dalla data di avvio delle attività

- il saldo dopo la chiusura delle attivita da comunicare al dipartimento entro 60 giotni

Bando RIPARTO: come fare domanda

Per accedere al finanziamento occorre presentare, entro le ore 12.00 del 5 settembre 2022, via PEC all’indirizzo: [email protected]:, la

domanda unitamente alla documentazione, da un indirizzo di posta elettronica certificata intestato al soggetto proponente o al capofila per imprese in rete

Nell’oggetto della PEC deve essere indicato il codice CUP “J51D22000010001” e la denominazione del soggetto proponente o del capofila

La domanda di finanziamento e la documentazione devono essere in formato PDF e firmati digitalmente dal legale rappresentante del soggetto proponente, o da un suo delegato, utilizzando la modulistica pubblicata sul sito internet istituzionale del Dipartimento http://famiglia.governo.it.

La documentazione richiesta comprende:

- una relazione sulle attività in materia di conciliazione dei tempi di cura della famiglia e di lavoro svolte negli ultimi due anni dal soggetto proponente ovvero una dichiarazione di non aver mai intrapreso azioni di welfare;

- il piano finanziario redatto utilizzando il Modello n. 2 (cfr. Modulistica – Modello n. 2)

- il patto di integrità (cfr. Modulistica – Modello n. 3) presentato e sottoscritto digitalmente dal legale rappresentante del soggetto proponente o da un suo delegato e per le richieste di imprese in rete da ciascuno dei legali rappresentanti dei soggetti partecipanti o dai loro delegati;

- la dichiarazione sostitutiva di atto di notorietà sottoscritta digitalmente dal legale rappresentante con allegata fotocopia leggibile di un documento di identità del sottoscrittore, in corso di validità (cfr. Modulistica – Modello n. 4).

- il Modello n. 5, sottoscritto digitalmente, in caso di ATS, ATI o contratto di rete , col quale i singoli componenti dichiarano la volontà di costituirsi formalmente, in caso di ammissione al finanziamento, in associazione temporanea con l’indicazione del soggetto capofila.

-

Superbonus e bonus diversi: tutti i chiarimenti nella Circolare 19 “ripubblicata”

L'agenzia delle Entrate ha ripubblicato con modifiche la Circolare n. 19 inserendo alcuni dettagli (Scarica qui il nuovo testo)

Ricordiamo che la Circolare n 19 del 27 maggio 2022 riguarda:

- "Modifiche al Superbonus e ai Bonus diversi dal Superbonus

- Misure antifrode

- Modifiche alla disciplina della cessione dei crediti di cui agli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34"

La stessa agenzia con un comunicato stampa aveva riepilogato i principali contenuti del documento e in particolare:

- le spese per il visto di conformità e per l’asseverazione sostenute a partire dal 12 novembre 2021 possono essere portate in detrazione, anche con riguardo ai bonus diversi dal Superbonus.

- per le opzioni di cessione o sconto, niente “visto” e “congruità” per le spese relative a opere in edilizia libera oppure di valore non superiore ai 10mila euro sostenute a partire dal 12 novembre 2021, con la sola eccezione di quelle che rientrano nel bonus facciate,

- cessione o sconto possibili a partire dal 1° gennaio 2022 anche per le detrazioni spettanti per gli interventi di recupero volti alla realizzazione o all’acquisto di autorimesse o posti auto.

Di seguito i dettagli dei cambiamenti rispetto al precedente documento:

Rispetto alla versione originaria si segnalano le seguenti modifiche:

- a pagina 13 le parole “Le spese per il rilascio di tali attestazioni rientrano nei massimali specifici per ogni intervento. Ne consegue che nell’ipotesi di realizzazione di diversi interventi (miglioramento sismico, cappotto, finestre, caldaia, etc.) il costo sostenuto per le prestazioni professionali e per altre spese funzionali all’esecuzione dell’intervento deve essere imputato ad ogni singolo intervento (la cui riconducibilità deve essere attestata dal competente tecnico) in relazione alla prestazione svolta” sono state sostituite con “Le spese per il rilascio di tali attestazioni rientrano nei massimali specifici per ogni intervento. Ne consegue che nell’ipotesi di realizzazione di diversi interventi (miglioramento sismico, cappotto, finestre, caldaia, etc.) il costo sostenuto per le prestazioni professionali e per altre spese funzionali all’esecuzione dell’intervento deve essere imputato ad ogni singolo intervento in relazione alla prestazione svolta”

- a pagina 29 è stato aggiunto “Considerato, inoltre, che la disciplina relativa alle polizze assicurative di cui al comma 14 dell’art. 119 non è richiamata dall’art. 121, comma 1-ter, lettera b), relativo ai Bonus diversi dal Superbonus, si ritiene che, per questi ultimi, la stipula della polizza non sia richiesta”;

- a pagina 33 le parole “A questo proposito è opportuno precisare che resta fermo, in ogni caso, il rispetto delle previsioni…” sono state sostituite con “Si ricorda che, per finalità diverse dalla detraibilità delle spese, resta fermo, in ogni caso, il rispetto delle previsioni…”;

Detraibilità estesa per le spese per visto e congruità

Come previsto dall’articolo 3-sexies del decreto Milleproroghe, la circolare precisa che la detraibilità delle spese per il rilascio del visto di conformità, delle attestazioni/asseverazioni di congruità ai fini dell’esercizio dell’opzione per lo sconto in fattura o la cessione del credito spetta per i bonus diversi dal Superbonus, se si tratta di spese sostenute anche nel periodo compreso fra il 12 novembre 2021 e il 31 dicembre 2021.

Inoltre, ad eccezione degli interventi relativi al bonus facciate, non vi è l’obbligo del rilascio del visto di conformità e delle relative attestazioni di congruità della spesa, ai fini della fruizione dello sconto in fattura o della cessione del credito per le “attività di edilizia libera” e per gli interventi, diversi da quelli di edilizia libera, di importo complessivo non superiore a 10mila euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio.

Il valore di 10mila euro va calcolato in relazione al valore degli interventi agevolabili ai quali si riferisce il titolo abilitativo, a prescindere se l’intervento è stato realizzato in periodi d’imposta diversi.

L’esonero trova applicazione con riferimento alle spese sostenute a partire dal 12 novembre 2021.

Cessioni di crediti: tutte le regole e le date da ricordare

La circolare riepiloga anche le regole in materia di contrasto alle frodi, comprese quelle relative ai limiti previsti per la cessione dei crediti dai Decreti Sostegni ter, Frodi, Energia e dal Decreto Aiuti.

In particolare, a partire dal 1° maggio 2022, dopo la prima cessione del credito d’imposta è possibile effettuare due ulteriori cessioni solo nei confronti di banche, intermediari finanziari, società appartenenti a un gruppo bancario e imprese di assicurazione.

Sempre a partire dal 1° maggio, le banche e le società appartenenti ad un gruppo bancario possono cedere i crediti direttamente ai correntisti, a condizione che si tratti di clienti professionali, mentre per i correntisti cessionari del credito non è possibile però cederlo successivamente.

Dal 1° maggio entra in vigore anche il divieto di cessione parziale, in base al quale i crediti derivanti dall’esercizio delle opzioni di sconto in fattura o cessione del credito non possono formare oggetto di cessioni parziali successivamente alla “prima comunicazione dell’opzione all’Agenzia delle Entrate”.

Da uno sguardo d'insieme alle diverse disposizioni normative che hanno di recente modificato la disciplina delle cessioni del credito di cui all’articolo 121 del decreto “Rilancio”, la circolare riporta il seguente schema di riepilogo

Evento

Tipo

Ulteriori cessioni

Prime cessioni o scontiPrime cessioni o sconti comunicati entro il 16 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Prime cessioni comunicate dal 17 febbraio 2022

I crediti possono essere ceduti soltanto 2 volte a soggetti “qualificati”

Sconti comunicati dal 17 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Cessioni successiveCessioni successive alla prima comunicate entro il 16 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Cessioni successive alla prima comunicate entro il 16 febbraio 2022 e cessione jolly comunicata dal 17 febbraio 2022

I crediti possono essere ceduti soltanto 2 volte a soggetti “qualificati”

Cessioni di crediti: le novità per le banche

La circolare evidenzia che, a partire dal 1° maggio 2022, per effetto delle modifiche introdotte dal “decreto Aiuti” (Dl n. 50/2022)

- è prevista la possibilità per le banche ovvero per le società appartenenti a un gruppo bancario iscritto all’albo (articolo 64, Dlgs n. 385/1993),

- di effettuare una cessione a favore dei clienti professionali privati (articolo 6, comma 2-quinquies, Dlgs. n. 58/1998), che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, anche se non è esaurito il numero delle possibili cessioni, previste dal medesimo articolo, senza facoltà di ulteriore cessione.

Inoltre, alle comunicazioni della prima cessione del credito o dello sconto in fattura, inviate all’Agenzia delle entrate a partire dal 1° maggio 2022, si applica il divieto di cessioni parziali, di cui al comma 1-quater dell’articolo 121 del decreto “Rilancio”.

In concreto, a partire dalla predetta data, i crediti derivanti dall’esercizio delle opzioni non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate.

A parere dell’Agenzia tale divieto si intende riferito all’importo delle singole rate annuali in cui è suddiviso il credito ceduto da ciascun soggetto titolare della detrazione.E' cedibile separatamente, anche a soggetti diversi, il credito d’imposta che scaturisce dai singoli SAL e dal saldo, senza configurare una cessione parziale del credito rispetto alla totalità dei lavori eseguiti, fermo restando quanto affermato in merito al divieto di frazionamento delle successive cessioni delle singole rate annuali.

Leggi anche Superbonus e altri bonus edilizi: i chiarimenti sulle modifiche normative

Estensione opzione cessione credito o sconto in fattura alla realizzazione di autorimesse o posti auto pertinenziali

Tra gli interventi per cui è possibile optare per la cessione del credito o per lo sconto in fattura sono compresi anche gli interventi di recupero del patrimonio edilizio volti alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune (articolo 16-bis, comma 1, lettera d, del TUIR).

A decorrere dal 1° gennaio 2022, con riferimento alle detrazioni spettanti per la realizzazione o per l’acquisto di box pertinenziali, nel rispetto delle condizioni stabilite dalla normativa, si ritiene possibile per il contribuente optare:

- per la cessione del credito corrispondente alle rate residue di detrazione non fruite relative agli importi versati a partire dal 2020 o 2021;

- per lo sconto in fattura o per la cessione del credito con riferimento agli importi versati a decorrere dal 2022.

Al riguardo, si osserva che la detrazione per interventi di recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettera d), del TUIR spetta anche al futuro acquirente di un box pertinenziale, nel rispetto di tutti i requisiti previsti, a condizione che alla data di presentazione della dichiarazione dei redditi nella quale il contribuente si avvale della detrazione siano stati registrati il preliminare di acquisto o il contratto definitivo (rogito).

Nel caso in cui il contribuente (futuro acquirente) intenda optare per la cessione del credito o per lo sconto in fattura per gli acconti versati a decorrere dal 1° gennaio 2022 lo stesso deve registrare il preliminare di acquisto o il contratto definitivo (rogito) entro la data di invio della comunicazione di esercizio delle predette opzioni.

Allegati: