-

Dimissioni telematiche: cosa fare se il lavoratore non provvede

Come noto il provvedimento di cui all'art. 26 del Decreto legislativo n.151/2015 , al fine di contrastare il fenomeno delle “ dimissioni in bianco “, prevede che le “dimissioni volontarie e la risoluzione consensuale del rapporto di lavoro “ siano fatte dal lavoratore, a pena di inefficacia, esclusivamente con modalità telematiche su appositi moduli resi disponibili dal Ministero del Lavoro (sistema informatico SMV attraverso il sito www.lavoro.gov.it) .

La modalità telematica è obbligatoria per tutte le categorie di lavoratori dipendenti del settore privato, anche se permangono alcune eccezioni (ad esempio quelle durante il periodo di maternità).

La procedura è da utilizzare anche per le dimissioni per raggiungimento dell'età pensionabile.

Nota: Il Ministero del Lavoro , con la risposta n. 16104 del 22 agosto 2016, ha disposto che anche agli “sportivi professionisti – giocatori e allenatori operanti nel calcio, nella pallacanestro e negli altri settori dove le competizioni agonistiche non sono svolte da dilettanti “- si applica la procedura di presentazione telematica delle dimissioni e delle risoluzioni consensuali.

AGGIORNAMENTO 14.6.2022

Il Tribunale di Udine, con sentenza del 26 maggio 2022, ha affermato che i comportamenti del lavoratore che implicano dimissioni di fatto dal posto di lavoro giustificano la comunicazione di dimissioni effettuata dal parte del datore di lavoro, con perdita del diritto alla NASPI per il dipendente.

Vedi maggiori dettagli nell'articolo Dimissioni telematiche non necessarie in caso di assenze ingiustificate

Dimissioni telematiche: procedura e modello

In via generale, la trasmissione dei moduli di dimissione telematica può avvenire con il PIN – INPS dispositivo da parte dello stesso lavoratore sul portale CLICLAVORO ovvero anche per il tramite dei patronati, delle organizzazioni sindacali, degli enti bilaterali e delle commissioni di certificazione .

A far data dal 2 gennaio 2018 il Ministero del lavoro ha reso disponibile una applicazione "Dimissioni Volontarie" per cellulari e tablet .

L' accesso è possibile tramite SPID, il Sistema Pubblico di Identità Digitale o CIE carta di identità elettronica, mentre i soggetti abilitati, come consulenti del lavoro e patronati, possono utilizzare le proprie credenziali di accesso al portale dei servizi del Ministero del Lavoro e delle Politiche Sociali.

Per la comunicazione delle dimissioni e della risoluzione consensuale del rapporto di lavoro e della loro revoca è stato adottato un apposito modulo disponibile ai lavoratori e ai soggetti abilitati nel sito del Ministero del lavoro www.lavoro.gov.it, allegato al decreto ministeriale con apposite modalità tecniche (circolare n.12 del 4 marzo 2016 ).

Il modulo si compone di 5 (cinque) sezioni:

-dati identificativi del lavoratore;

-dati identificativi del rapporto di lavoro dal quale si intende recedere;

-dati identificativi della comunicazione;

– dati identificativi del soggetto abilitato

– i dati rilasciati dal sistema al fine di identificare il modulo ovvero il codice identificativo e la data certa di trasmissione.

Dopo aver completato la compilazione, il modulo viene inviato all'indirizzo di posta elettronica (anche certificata) del datore di lavoro rendendo così le dimissioni valide (il dipendente deve rispettare il termine di preavviso, pena il risarcimento del danno). Il sistema ad ogni modulo attribuisce la data di trasmissione (marca temporale) e un codice identificativo specifico. Il soggetto abilitato deve provvedere alla firma digitale del modulo prodotto con i dati delle dimissioni/risoluzione consensuale o revoca degli stessi e alla trasmissione del modulo di dimissioni/risoluzione consensuale/revoca al datore di lavoro e all'Ispettorato Territoriale del Lavoro.

Per le assunzioni avvenute prima del 2008 il lavoratore dovrà compilare interamente le sezioni relative al datore di lavoro e al rapporto di lavoro in quanto i dati non sono a disposizione del sistema.

Dalla data di trasmissione decorre il termine dei 7 giorni, entro il quale il lavoratore può revocare le dimissioni .Si rammenta che nessuna sanzione è prevista per il lavoratore che ometta di eseguire la procedura di dimissione online.

Salvo che il fatto costituisca reato, invece, il datore di lavoro che alteri i moduli è punito con la sanzione amministrativa da euro 5.000 ad euro 30.000 (l'accertamento e l'irrogazione della sanzione sono di competenza dell 'Ispettorato Territoriale del Lavoro e la sanzione non è sanabile con l’applicazione dell’istituto della diffida obbligatoria).

In caso di malfunzionamento dei sistemi informativi ovvero in caso di manutenzione dell’infrastruttura tecnologica per cui i servizi e la navigazione sul sito non sono disponibili, fino al termine degli interventi, i lavoratori devono compilare il modello in autonomia e trasmetterlo, dalla propria casella di posta elettronica, a [email protected], allegando la copia del proprio documento di identità (i modelli privi del documento non saranno considerati validi) .

In alternativa, i lavoratori devono recarsi presso la sede territoriale dell'Ispettorato Nazionale del Lavoro competente o presso uno dei soggetti abilitati che dovranno farsi carico di identificare il cittadino, acquisire il modello compilato e inviarlo a [email protected] e all'azienda.

Il Ministero del lavoro e delle politiche sociali a fronte dei molteplici dubbi operativi ha fornito molte risposte ad apposite FAQ (frequently asked questions) consultabili sul sito web.

Mancata effettuazione della DID online

La mancata effettuazione della procedura, come prescritta dall’articolo 26, del decreto legislativo n. 151/2015 e dal Decreto 15 dicembre 2015, produce l’inefficacia delle dimissioni/risoluzione consensuale.

Le dimissioni rassegnate con modalità diverse da quelle previste sono inefficaci e qualora si verifichi un caso di mancata effettuazione il datore di lavoro dovrebbe sempre invitare il lavoratore a compilare il modulo nella forma e con le modalità telematiche previste dalla nuova disciplina.

Ancora oggi occorre dire che il caso del lavoratore che abbandona il posto di lavoro senza rilasciare le “ dimissioni telematiche on line “ non ha trovato una soluzione pratica dal punto di vista normativo . In questi casi siamo in presenza solo di dimissioni di fatto non convalidate con la procedura telematica.

A parere di chi scrive in assenza delle dimissioni telematiche on line sarebbe necessario prevedere la possibilità per il datore di lavoro di inviare una comunicazione al lavoratore a mezzo PEC o raccomandata e prevedere la conferma delle dimissioni nel caso di silenzio oltre i 7 giorni (come già previsto in precedenza dalla legge 92-2012).

Dimissioni senza procedura telematica: esempi di soluzioni pratiche

Le aziende che si trovano a dover gestire una simile situazione, (in attesa di una soluzione legislativa alla problematica) hanno di fronte la scelta tra le seguenti due modalità operative:

1) procedimento disciplinare : iniziare un procedimento nei confronti del lavoratore al fine di poter effettuare il licenziamento per “giusta causa “ ; la procedura è comunque complessa e costosa in quanto prevede l’obbligo di versare all’INPS il contributo di licenziamento (da 500 a 1.500 euro in relazione all’anzianità lavorativa del dipendente) e vi è sempre la possibilità per il dipendente di impugnare il licenziamento.

2) contestare al lavoratore l'abbandono del posto : in assenza della procedura di cui al punto 1 , si puo contestare al dipendente l’abbandono del posto di lavoro (si elabora comunque il libro unico del lavoro esponendo le assenze ingiustificate del lavoratore al fine di non versare alcun contributo previdenziale sul minimale contributivo .

Allo stesso tempo e consigliabile continuare ad invitare il lavoratore al rilascio delle dimissioni telematiche come previsto dalla normativa vigente.ATTENZIONE: nel caso in cui il datore di lavoro sia a conoscenza che il lavoratore stia già lavorando presso altra azienda ovvero svolga una attività lavorativa autonoma, potrebbe essere utile segnalare il fatto all'Ispettorato Territoriale del Lavoro , al fine di dimostrare la buona fede del datore di lavoro che si trova ad essere in attesa delle dimissioni telematiche . In questi casi l'Ispettorato potrebbe contattare il lavoratore e chiedere a sua volta di rilasciare le dimissioni telematiche.

Esempio pratico di adempimenti e cedolino paga:

Nel libro unico devono essere segnalate tutte le assenze ingiustificate ( le assenze ingiustificate non danno diritto alle mensilità aggiuntive , non permettono la maturazione del TFR e nemmeno di ferie e permessi).

In busta paga pertanto andrebbero riportati solo valori a 0:

ore retribuite del mese 0

IMPONIBILE INPS totale = euro 0

ALIQUOTA INPS 9.19% = euro 0

IMPONIBILE FISCALE: = euro 0

retribuzione spettante al lavoratore = 0

Se nel mese fosse presente una festività o una ex festività , però, è consigliabile retribuire tali giornate al lavoratore assente.I soggetti esclusi dall’obbligo

Le modalità telematiche di effettuazione delle dimissioni e della risoluzione consensuale del rapporto di lavoro non trovano applicazione:

a) per il lavoro domestico;

b) per i lavoratori del settore marittimo e del pubblico impiego;

c) per i lavoratori che recedono durante il periodo di prova;

d) qualora le stesse intervengano nelle sedi protette (di cui all'art. 2113, quarto comma, del codice civile o avanti alle commissioni di certificazione di cui all'articolo 76 del decreto legislativo n. 276 del 2003).

-

Deleghe online a persone di fiducia e soggetti terzi per i servizi AE

Con il provvedimento prot. n. 173218/2022 del 19.05.2022 l’Agenzia delle Entrate ha annunciato alcune novità del 730, tra cui la possibilità per quest’anno di poter accedere, modificare e trasmettere la dichiarazione precompilata anche a persone di fiducia.

Inoltre, con il provvedimento prot. n. 173217/2022 del 19.05.2022, la stessa Agenzia ha pubblicato i moduli e le relative istruzioni con cui trasmettere le deleghe per l’accesso, la consultazione e l’utilizzo dei servizi online dell’Agenzia delle Entrate anche verso familiari o a un’altra persona di fiducia

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Deleghe: definizioni utili

Prima di entrare nel merito delle deleghe, riepiloghiamo alcune definizioni:

credenziali

codici e procedure per l’identificazione digitale necessari ad accedere alla propria area riservata. Ricordiamo che i cittadini possono utilizzare esclusivamente SPID, CIE, CNS

rappresentante

persona fisica che, in seguito a disposizione giudiziaria (tutori, amministratori di sostegno o curatori speciali del minore) o per status legale (genitori), è autorizzata ad utilizzare i servizi on line per conto di altre persone fisiche

persona di fiducia

persona fisica che, in virtù di una procura è autorizzata ad utilizzare i servizi on line per conto di altre persone fisiche.

La procura non può essere conferita a titolo professionale

In generale, le abilitazioni del rappresentante/della persona di fiducia all’utilizzo dei servizi online scadono il 31 dicembre dell’anno in cui sono attivate, salvo revoca anticipata.

La richiesta di disabilitazione delle autorizzazioni può essere presentata da chiunque abbia interesse.

Per i tutori, i curatori speciali, gli amministratori di sostegno e i genitori è necessario allegare la documentazione idonea a provare la cessazione della condizione di tutore o curatore speciale o amministratore di sostegno o di esercente la responsabilità genitoriale.

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Servizi online disponibili da persone terze

Dal 23.05.2022, è disponibile la procedura che consente ad un rappresentante / ad una persona di fiducia di utilizzare, in nome e per conto del soggetto rappresentato, i servizi on line disponibili nell’area riservata del portale dell’Agenzia delle Entrate. Al momento, i servizi disponibili sono i seguenti:

Dichiarazioni

Dichiarazione precompilata

Consultazioni e Ricerca

Cassetto fiscale (ad eccezione della sezione in cui sono visibili le scelte “2, 5, 8 per mille”)

Fatturazione elettronica

Stampa modelli F24

Ricevute dei pagamenti pagoPA

Lista invii effettuati

Ricerca ricevute

Richiesta reinvio ricevute

Documenti da prelevare

Consultazioni ipo-catastali

Interrogazione del Registro delle Comunicazioni

Istanze

Duplicato della Tessera Sanitaria o del tesserino di codice fiscale

Comunicazioni

Avvisi di irregolarità

Avvisi di regolarità

Altre comunicazioni

Contatti

Servizi di utility e verifica

Controlla PIN

Stato richiesta certificato

Ripristina Ambiente

Modalità di presentazione della richiesta di abilitazione all’utilizzo dei servizi da parte delle persone di fiducia

Il modulo per il conferimento, o per l’eventuale revoca, della procura per quanto riguarda le persone di fiducia è l’allegato 3 approvato con le relative istruzioni.

Il modulo può essere presentato per:

- conferire una procura speciale da parte del contribuente ad una persona fisica di fiducia, ad accedere ai servizi on line dell’Agenzia per proprio conto;

- revocare un’abilitazione attiva.

In particolare, il modulo si compone delle seguenti sezioni da compilare nel modo di seguito indicato:

- anagrafica del soggetto che conferisce la procura (rappresentato) – inserire i dati anagrafici e il codice fiscale del rappresentato e il tipo di richiesta: conferimento o revoca. In caso di presentazione del modulo da parte del rappresentante va sempre selezionata la casella “Conferisce procura per la presentazione in ufficio del presente modulo, perché impossibilitato come da attestazione allegata”;

- anagrafica del soggetto a cui è conferita la procura (rappresentante)– inserire i dati anagrafici e il codice fiscale del rappresentante Occorre indicare se il rappresentante è

- coniuge o parente/affine entro il 4° grado,

- altro, caso in cui deve essere compilata la sezione “Autentica di firma” e il modulo può essere presentato solo presso un ufficio territoriale dell’Agenzia delle entrate.

- documenti da allegare

nel caso di presentazione del modulo da parte del rappresentato

- copia del documento di identità del rappresentante

- copia del documento di identità del rappresentato (da allegare in caso di presentazione della richiesta via PEC o presso un ufficio dell’Agenzia delle entrate, se sottoscritta con firma autografa)

nel caso di presentazione del modulo da parte del rappresentante

- copia del documento di identità del rappresentante

- copia del documento di identità del rappresentato;

- attestazione rilasciata dal medico di medicina generale del rappresentato attestante lo stato di impedimento del rappresentato stesso (le informazioni da indicare non devono eccedere quelle riportate nel fac-simile disponibile sul sito dell’Agenzia delle entrate)

In generale il modulo può essere trasmesso all’amministrazione:

dal rappresentato

tramite i servizi on line disponibili nell’area riservata del sito internet dell’Agenzia delle entrate, sottoscritto con firma digitale e corredato della copia del documento del rappresentante oppure come copia per immagine (ad esempio scansione) di documento analogico (ad esempio richiesta compilata e firmata su carta) e corredato della copia per immagine del documento di identità del rappresentante (persona di fiducia);

in allegato a un messaggio PEC, inviato a una qualsiasi Direzione Provinciale, sottoscritto con firma digitale e corredato della copia di un documento di identità del rappresentante oppure come copia per immagine (ad esempio scansione) di documento analogico (ad esempio richiesta 5 compilata e firmata su carta) e corredato delle copie per immagine dei documenti di identità del rappresentato e del rappresentante

presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate con copia del documento di identità del rappresentato e del rappresentante.

Tale modalità deve essere utilizzata in caso di procura speciale conferita per iscritto con firma autenticata

dal rappresentante

se il rappresentato è impossibilitato a operare come indicato nel punto a) a causa di patologie, recandosi presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate, allegando copia del documento di identità del rappresentato e del rappresentante, nonché un’attestazione rilasciata dal medico di medicina generale del rappresentato attestante lo stato di impedimento del rappresentato stesso

L’esito della valutazione della richiesta di abilitazione ai servizi on line:

- nei casi in cui la documentazione sia stata presentata mediante il servizio web Consegna documenti e istanze o in allegato ad un messaggio PEC, è comunicato con un messaggio di posta elettronica inviato, rispettivamente, all’indirizzo indicato dall’utente nel servizio web Consegna documenti e istanze o all’indirizzo PEC mittente.

- nel caso di presentazione della richiesta presso un ufficio territoriale dell’Agenzia delle entrate, è comunicato dall’operatore al contribuente, contestualmente oppure successivamente alla presentazione, nelle modalità concordate.

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse Procedura per la richiesta: guida passo passo

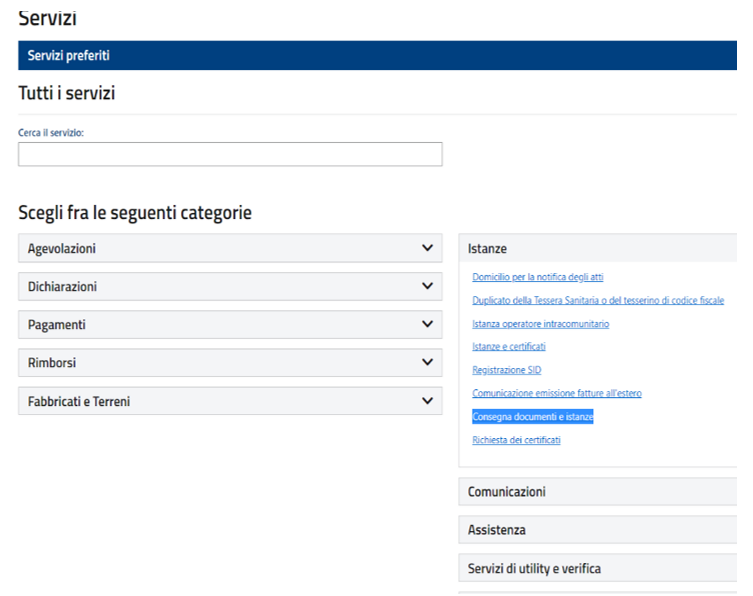

Accedendo alla Sezione "SERVIZI" all'interno dell'Aria riservata nel portale dell'Agenzia delle Entrate, si arriva su questa schermata:

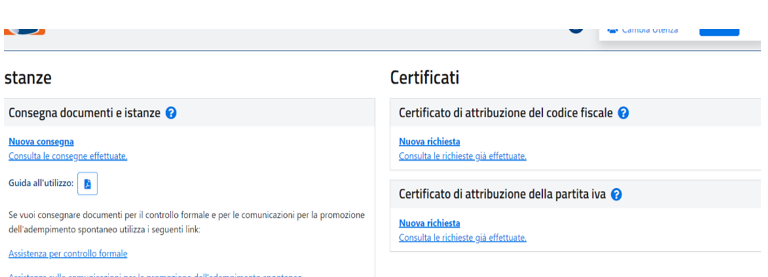

Scegliendo l’opzione “Consegna documenti e istanze” si arriva a questa pagina:

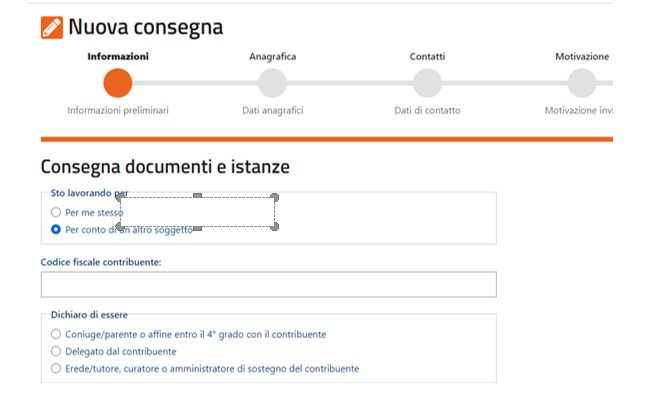

a cui segue questa:

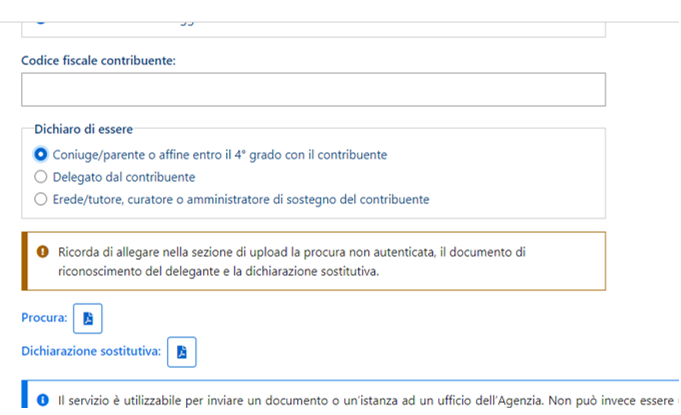

Nel caso di persona di fiducia il servizio continua nel seguente modo:

Questo articolo è un estratto della Circolare del Giorno 146 del 25 maggio 2022 "Deleghe online a soggetti terzi per servizi Agenzia delle Entrate" disponibile anche nell'abbonamento alla Circolare del Giorno di Fiscoetasse -

Lavoro femminile: finanziamenti alle imprese con il bando RIPARTO

E' stato pubblicato sul sito del dipartimento delle politiche per la famiglia un Avviso pubblico denominato "#RiParto" che prevede il finanziamento di iniziative di sostegno alla genitorialita e al lavoro femminile, da parte delle imprese

Il bando mira al coinvolgimento del mondo delle imprese nel cambiamento operativo, ma soprattutto culturale, riguardante la partecipazione femminile al mercato del lavoro in armonia con le esigenze familiari e genitoriali come previsto dalla legge del 7 aprile 2022, n. 32, cd. “Family Act”, in accordo con gli obiettivi del PNRR . Il finanziamento dedicato dalla legge è pari a 50 milioni di euro.

I progetti di welfare aziendale presentati all'interno dell'avviso dovranno prevedere, in particolare, il supporto all’assunzione del nuovo ruolo genitoriale in un’ottica di conciliazione della vita privata e lavorativa, ad esempio con

- iniziative di sostegno psicologico e fisico;

- incentivi economici finalizzati al rientro al lavoro dopo il parto/adozione;

- formazione e aggiornamento per l’accompagnamento al rientro al lavoro dopo il parto/adozione

I progetti , per i quali il finanziamento statale può arrivare al 90 % dei costi, andranno presentati entro il 5 settembre 2022.

IL 30% del finanziamento viene erogato ai progetti ammessi dopo 10 giorni dall'inizio delle attività

La ministra Bonetti ha presentato l'iniziativa affermando che "Con il bando #RiParto prosegue il cammino che abbiamointrapreso con il Family Act, il Pnrr e la Strategia per la parità di genere per sostenere la genitorialità e favorire la conciliazione della vita familiare con il lavoro delle donne.

Di seguito alcuni dettagli e il testo del bando con i requisiti delle imprese e dei progetti , le modalità di partecipazione e di valutazione delle domande, i tempi di erogazione dei finanziamenti

Bando Riparto per il lavoro femminile: chi puo partecipare

L’iniziativa ha il fine di sostenere le lavoratrici madri mediante il finanziamento di progetti proposti dalle imprese che favoriscano la risoluzione dei problemi piu comuni nel momento di rientro al lavoro

Possono presentare domanda di finanziamento:

- – le imprese, ai sensi dell’articolo 2082 c.c e dell’articolo 2083 c.c., aventi sede legale o unità operative sul territorio nazionale;

- – i consorzi e i gruppi di società collegate o controllate ai sensi dell’articolo 2359 c.c.

anche in forma associata con altri soggetti aventi gli stessi requisiti richiesti dall’Avviso per i partecipanti singoli, costituendosi in associazione temporanea di scopo (ATS), contratto di rete o associazione temporanea d’impresa (ATI) presentandoi una unica domanda di finanziamento

Il soggetto proponente deve trovarsi nelle seguenti condizioni, a pena di esclusione:

a. aver restituito o depositato in un conto vincolato le agevolazioni pubbliche godute per le quali è stata eventualmente disposta la restituzione da parte di autorità nazionali

b. non aver subito sanzioni definitivamente accertate che comportino l’esclusione da agevolazioni, finanziamenti e contributi;

c. contribuire ai costi del progetto secondo le percentuali indicate nel bando

d. essere iscritto al registro delle imprese presso la Camera di commercio territorialmente competente e,ove previsto, negli elenchi, albi, anagrafi previsti dalla rispettiva normativa di riferimento;

e. avere la sede legale principale o unità operative, sul territorio nazionale;

f. non trovarsi in alcuna delle situazioni previste come causa di esclusione dall’articolo 80 del decreto legislativo 18 aprile 2016, n. 50;

g. non essere in stato di liquidazione volontaria;

h. non essere stato assoggettato alla sanzione interdittiva di cui all’articolo 9, comma 2, lett. c), del decreto legislativo 8 giugno 2001, n. 231, o ad altra sanzione che comporta il divieto di contrarre con la Pubblica amministrazione.

Durata e destinatarie dei progetti finanziabili dal Bando Riparto

La durata delle azioni progettuali è fissata in 24 mesi nei quali non vanno considerati i tempi i rilevazione dei dati e le attività di studio finalizzati alla redazione del progetto.

Destinatarie delle azioni progettuali sono

- le lavoratrici dipendenti a tempo indeterminato edeterminato, anche in part time, del soggetto proponente sia in forma singola che associata, incluse le

- dirigenti

- socie lavoratrici di società cooperative,

- le lavoratrici in somministrazione nonché le

- titolari di un rapporto di collaborazione

Bando RIPARTO: come funziona il finanziamento, importi e percentuali

La richiesta di finanziamento per ciascuna iniziativa progettuale deve essere compresa:

- a. tra un minimo di euro 15.000,00 e un massimo di euro 50.000,00 per le imprese con meno di 10 dipendenti e i cui ricavi della voce A1 del conto economico, relativo all’ultimo esercizio contabile , siano uguali o inferiori ai 2 milioni di euro (microimprese). Il soggetto proponente deve contribuire ai costi con risorse finanziarie pari ad almeno il 10% del totale dell’importo richiesto ovvero con risorse quantificabili nella percentuale suddetta;

- tra un minimo di euro 30.000,00 e un massimo di euro 100.000,00 per le imprese con meno di 50 dipendenti e i cui ricavi della voce A1 del conto economico, uguali o inferiori a 10 milioni di euro (piccole imprese). Il soggetto proponente deve contribuire ai costi per almenoo il 15% del totale dell’importo richiesto

- tra un minimo di euro 80.000,00 e un massimo di euro 250.000,00 per le imprese con dipendenti dalle 50 alle 250 unità e i cui ricavi della voce A1 del conto economico, siano uguali o inferiori a 50 milioni di euro (medie imprese). Il soggetto proponente deve contribuire con risorse finanziarie pari ad almeno il 20% del totale dell’importo richiesto

- tra un minimo di euro 200.000,00 e un massimo di euro 1.000.000,00 per le imprese con più di 250 dipendenti e i cui ricavi della voce A1 del conto economico,relativo all’ultimo esercizio contabile concluso, siano superiori a 50 milioni di euro (grandi imprese). Il soggetto proponente deve contribuire per almeno il 30% del totale dell’importo richiesto .

I soggetti ammessi a finanziamento sono tenuti, pena la revoca del finanziamento e la risoluzione della convenzione, ad avviare le attività progettuali entro trenta giorni successivi alla sottoscrizione della stessa e a rispettare le tempistiche ivi indicate, e a darne comunicazione al Dipartimento politiche per la famiglia con una “comunicazione di inizio attività” inviata mediante PEC all’indirizzo [email protected].

La comunicazione di inizio di attività, deve essere inviata, entro 10 giorni dalla data di avvio dell’attività medesima, mediante PEC all’indirizzo [email protected].

La conclusione del progetto deve avvenire in ventiquattro mesi decorrenti dalla data di avvio delle attività.

L’eventuale richiesta di proroga deve essere dettagliatamente motivata, può essere concessa per una sola volta e per cause non imputabili al soggetto beneficiario, sino ad un massimo di sei mesi

L’importo del finanziamento concesso verrà erogato secondo le seguenti modalità:

- il 30 per cento entro 60 giorni isuccessivi alla comunicazione di inizio attività

- fino ad un ulteriore 40 per cento del finanziamento concesso, dopo 10 mesi calcolati dalla data di avvio delle attività

- il saldo dopo la chiusura delle attivita da comunicare al dipartimento entro 60 giotni

Bando RIPARTO: come fare domanda

Per accedere al finanziamento occorre presentare, entro le ore 12.00 del 5 settembre 2022, via PEC all’indirizzo: [email protected]:, la

domanda unitamente alla documentazione, da un indirizzo di posta elettronica certificata intestato al soggetto proponente o al capofila per imprese in rete

Nell’oggetto della PEC deve essere indicato il codice CUP “J51D22000010001” e la denominazione del soggetto proponente o del capofila

La domanda di finanziamento e la documentazione devono essere in formato PDF e firmati digitalmente dal legale rappresentante del soggetto proponente, o da un suo delegato, utilizzando la modulistica pubblicata sul sito internet istituzionale del Dipartimento http://famiglia.governo.it.

La documentazione richiesta comprende:

- una relazione sulle attività in materia di conciliazione dei tempi di cura della famiglia e di lavoro svolte negli ultimi due anni dal soggetto proponente ovvero una dichiarazione di non aver mai intrapreso azioni di welfare;

- il piano finanziario redatto utilizzando il Modello n. 2 (cfr. Modulistica – Modello n. 2)

- il patto di integrità (cfr. Modulistica – Modello n. 3) presentato e sottoscritto digitalmente dal legale rappresentante del soggetto proponente o da un suo delegato e per le richieste di imprese in rete da ciascuno dei legali rappresentanti dei soggetti partecipanti o dai loro delegati;

- la dichiarazione sostitutiva di atto di notorietà sottoscritta digitalmente dal legale rappresentante con allegata fotocopia leggibile di un documento di identità del sottoscrittore, in corso di validità (cfr. Modulistica – Modello n. 4).

- il Modello n. 5, sottoscritto digitalmente, in caso di ATS, ATI o contratto di rete , col quale i singoli componenti dichiarano la volontà di costituirsi formalmente, in caso di ammissione al finanziamento, in associazione temporanea con l’indicazione del soggetto capofila.

-

Superbonus e bonus diversi: tutti i chiarimenti nella Circolare 19 “ripubblicata”

L'agenzia delle Entrate ha ripubblicato con modifiche la Circolare n. 19 inserendo alcuni dettagli (Scarica qui il nuovo testo)

Ricordiamo che la Circolare n 19 del 27 maggio 2022 riguarda:

- "Modifiche al Superbonus e ai Bonus diversi dal Superbonus

- Misure antifrode

- Modifiche alla disciplina della cessione dei crediti di cui agli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34"

La stessa agenzia con un comunicato stampa aveva riepilogato i principali contenuti del documento e in particolare:

- le spese per il visto di conformità e per l’asseverazione sostenute a partire dal 12 novembre 2021 possono essere portate in detrazione, anche con riguardo ai bonus diversi dal Superbonus.

- per le opzioni di cessione o sconto, niente “visto” e “congruità” per le spese relative a opere in edilizia libera oppure di valore non superiore ai 10mila euro sostenute a partire dal 12 novembre 2021, con la sola eccezione di quelle che rientrano nel bonus facciate,

- cessione o sconto possibili a partire dal 1° gennaio 2022 anche per le detrazioni spettanti per gli interventi di recupero volti alla realizzazione o all’acquisto di autorimesse o posti auto.

Di seguito i dettagli dei cambiamenti rispetto al precedente documento:

Rispetto alla versione originaria si segnalano le seguenti modifiche:

- a pagina 13 le parole “Le spese per il rilascio di tali attestazioni rientrano nei massimali specifici per ogni intervento. Ne consegue che nell’ipotesi di realizzazione di diversi interventi (miglioramento sismico, cappotto, finestre, caldaia, etc.) il costo sostenuto per le prestazioni professionali e per altre spese funzionali all’esecuzione dell’intervento deve essere imputato ad ogni singolo intervento (la cui riconducibilità deve essere attestata dal competente tecnico) in relazione alla prestazione svolta” sono state sostituite con “Le spese per il rilascio di tali attestazioni rientrano nei massimali specifici per ogni intervento. Ne consegue che nell’ipotesi di realizzazione di diversi interventi (miglioramento sismico, cappotto, finestre, caldaia, etc.) il costo sostenuto per le prestazioni professionali e per altre spese funzionali all’esecuzione dell’intervento deve essere imputato ad ogni singolo intervento in relazione alla prestazione svolta”

- a pagina 29 è stato aggiunto “Considerato, inoltre, che la disciplina relativa alle polizze assicurative di cui al comma 14 dell’art. 119 non è richiamata dall’art. 121, comma 1-ter, lettera b), relativo ai Bonus diversi dal Superbonus, si ritiene che, per questi ultimi, la stipula della polizza non sia richiesta”;

- a pagina 33 le parole “A questo proposito è opportuno precisare che resta fermo, in ogni caso, il rispetto delle previsioni…” sono state sostituite con “Si ricorda che, per finalità diverse dalla detraibilità delle spese, resta fermo, in ogni caso, il rispetto delle previsioni…”;

Detraibilità estesa per le spese per visto e congruità

Come previsto dall’articolo 3-sexies del decreto Milleproroghe, la circolare precisa che la detraibilità delle spese per il rilascio del visto di conformità, delle attestazioni/asseverazioni di congruità ai fini dell’esercizio dell’opzione per lo sconto in fattura o la cessione del credito spetta per i bonus diversi dal Superbonus, se si tratta di spese sostenute anche nel periodo compreso fra il 12 novembre 2021 e il 31 dicembre 2021.

Inoltre, ad eccezione degli interventi relativi al bonus facciate, non vi è l’obbligo del rilascio del visto di conformità e delle relative attestazioni di congruità della spesa, ai fini della fruizione dello sconto in fattura o della cessione del credito per le “attività di edilizia libera” e per gli interventi, diversi da quelli di edilizia libera, di importo complessivo non superiore a 10mila euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio.

Il valore di 10mila euro va calcolato in relazione al valore degli interventi agevolabili ai quali si riferisce il titolo abilitativo, a prescindere se l’intervento è stato realizzato in periodi d’imposta diversi.

L’esonero trova applicazione con riferimento alle spese sostenute a partire dal 12 novembre 2021.

Cessioni di crediti: tutte le regole e le date da ricordare

La circolare riepiloga anche le regole in materia di contrasto alle frodi, comprese quelle relative ai limiti previsti per la cessione dei crediti dai Decreti Sostegni ter, Frodi, Energia e dal Decreto Aiuti.

In particolare, a partire dal 1° maggio 2022, dopo la prima cessione del credito d’imposta è possibile effettuare due ulteriori cessioni solo nei confronti di banche, intermediari finanziari, società appartenenti a un gruppo bancario e imprese di assicurazione.

Sempre a partire dal 1° maggio, le banche e le società appartenenti ad un gruppo bancario possono cedere i crediti direttamente ai correntisti, a condizione che si tratti di clienti professionali, mentre per i correntisti cessionari del credito non è possibile però cederlo successivamente.

Dal 1° maggio entra in vigore anche il divieto di cessione parziale, in base al quale i crediti derivanti dall’esercizio delle opzioni di sconto in fattura o cessione del credito non possono formare oggetto di cessioni parziali successivamente alla “prima comunicazione dell’opzione all’Agenzia delle Entrate”.

Da uno sguardo d'insieme alle diverse disposizioni normative che hanno di recente modificato la disciplina delle cessioni del credito di cui all’articolo 121 del decreto “Rilancio”, la circolare riporta il seguente schema di riepilogo

Evento

Tipo

Ulteriori cessioni

Prime cessioni o scontiPrime cessioni o sconti comunicati entro il 16 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Prime cessioni comunicate dal 17 febbraio 2022

I crediti possono essere ceduti soltanto 2 volte a soggetti “qualificati”

Sconti comunicati dal 17 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Cessioni successiveCessioni successive alla prima comunicate entro il 16 febbraio 2022

I crediti possono essere ceduti 1 volta a chiunque (jolly) + 2 volte a soggetti “qualificati”

Cessioni successive alla prima comunicate entro il 16 febbraio 2022 e cessione jolly comunicata dal 17 febbraio 2022

I crediti possono essere ceduti soltanto 2 volte a soggetti “qualificati”

Cessioni di crediti: le novità per le banche

La circolare evidenzia che, a partire dal 1° maggio 2022, per effetto delle modifiche introdotte dal “decreto Aiuti” (Dl n. 50/2022)

- è prevista la possibilità per le banche ovvero per le società appartenenti a un gruppo bancario iscritto all’albo (articolo 64, Dlgs n. 385/1993),

- di effettuare una cessione a favore dei clienti professionali privati (articolo 6, comma 2-quinquies, Dlgs. n. 58/1998), che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, anche se non è esaurito il numero delle possibili cessioni, previste dal medesimo articolo, senza facoltà di ulteriore cessione.

Inoltre, alle comunicazioni della prima cessione del credito o dello sconto in fattura, inviate all’Agenzia delle entrate a partire dal 1° maggio 2022, si applica il divieto di cessioni parziali, di cui al comma 1-quater dell’articolo 121 del decreto “Rilancio”.

In concreto, a partire dalla predetta data, i crediti derivanti dall’esercizio delle opzioni non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate.

A parere dell’Agenzia tale divieto si intende riferito all’importo delle singole rate annuali in cui è suddiviso il credito ceduto da ciascun soggetto titolare della detrazione.E' cedibile separatamente, anche a soggetti diversi, il credito d’imposta che scaturisce dai singoli SAL e dal saldo, senza configurare una cessione parziale del credito rispetto alla totalità dei lavori eseguiti, fermo restando quanto affermato in merito al divieto di frazionamento delle successive cessioni delle singole rate annuali.

Leggi anche Superbonus e altri bonus edilizi: i chiarimenti sulle modifiche normative

Estensione opzione cessione credito o sconto in fattura alla realizzazione di autorimesse o posti auto pertinenziali

Tra gli interventi per cui è possibile optare per la cessione del credito o per lo sconto in fattura sono compresi anche gli interventi di recupero del patrimonio edilizio volti alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune (articolo 16-bis, comma 1, lettera d, del TUIR).

A decorrere dal 1° gennaio 2022, con riferimento alle detrazioni spettanti per la realizzazione o per l’acquisto di box pertinenziali, nel rispetto delle condizioni stabilite dalla normativa, si ritiene possibile per il contribuente optare:

- per la cessione del credito corrispondente alle rate residue di detrazione non fruite relative agli importi versati a partire dal 2020 o 2021;

- per lo sconto in fattura o per la cessione del credito con riferimento agli importi versati a decorrere dal 2022.

Al riguardo, si osserva che la detrazione per interventi di recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettera d), del TUIR spetta anche al futuro acquirente di un box pertinenziale, nel rispetto di tutti i requisiti previsti, a condizione che alla data di presentazione della dichiarazione dei redditi nella quale il contribuente si avvale della detrazione siano stati registrati il preliminare di acquisto o il contratto definitivo (rogito).

Nel caso in cui il contribuente (futuro acquirente) intenda optare per la cessione del credito o per lo sconto in fattura per gli acconti versati a decorrere dal 1° gennaio 2022 lo stesso deve registrare il preliminare di acquisto o il contratto definitivo (rogito) entro la data di invio della comunicazione di esercizio delle predette opzioni.

Allegati: -

Farmaci e parafarmaci: come controllare la detraibilità 2022

Nelle dichiarazioni dei redditi 730/2022 e Redditi Persone Fisiche 2022 riferite all'anno di imposta 2021, è possibile detrarre le spese mediche sostenute dal contribuente nel corso dell'anno ma poiché in farmacia è possibile acquistare sia prodotti detraibili sia prodotti che non danno diritto alla detrazione, è importante capire la dicitura presente sullo scontrino fiscale (cd. scontrino parlante).

In vista della trasmissione delle dichiarazioni dei redditi, ecco un breve riepilogo.

Attenzione: la Legge di bilancio 2020 ha previsto che dal 1° gennaio 2020, ai fini IRPEF la detrazione dall’imposta lorda nella misura del 19% spetta a condizione che la spesa sia sostenuta con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili.

Per quanto riguarda le spese mediche la norma prevede espressamente che resta ferma la possibilità di pagare in contanti, senza perdere il diritto alla detrazione:

- i medicinali

- i dispositivi medici

- le prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

Tuttavia dato il tenore letterale della norma, sono escluse dall’esonero (e pertanto vanno pagati con strumenti tracciabili):

- tutte le prestazioni rese da strutture non accreditate dal Sistema Sanitario Nazionale (come per esempio le cure termali)

- le prestazioni mediche rese da liberi professionisti che esercitano in studi o ambulatori privati non accreditati al SSN (come accade spesso per i dentisti).

Detraibilità spese mediche 2022: ecco come fare

Le spese mediche, fra cui rientrano anche le spese per acquisto di medicinali, sono detraibili nella dichiarazione dei redditi 2021 al 19% per l’importo eccedente la franchigia di 129,11 euro ma a certe condizioni.

Le istruzioni dell’Agenzia delle Entrate riguardanti la detrazione dei medicinali nelle dichiarazioni dei redditi 2021 indicano: “la detrazione spetta se la spesa è certificata da fattura o da scontrino fiscale (c.d. “scontrino parlante”) in cui devono essere specificati

- la natura,

- la quantità dei prodotti acquistati

- il codice alfanumerico (identificativo della qualità del farmaco) posto sulla confezione del medicinale

- il codice fiscale del destinatario

così come indicato nel Testo Unico delle imposte sui redditi all’art 10, comma 1, lett.b).

Si ricorda che se le spese sanitarie indicate superano complessivamente i 15.493,71 euro la detrazione può essere ripartita in quattro quote annuali costanti e di pari importo.

Detraibilità spese mediche 2022: le indicazioni nello scontrino parlante

Lo scontrino parlante deve indicare natura e qualità dei beni e questo rende più facile riconoscere se il bene sia detraibile o meno, infatti è sufficiente controllare la codifica.

In farmacia è possibile comprare medicinali, parafarmaci e altri prodotti ma solo alcune di queste categorie sono deducibili.

Danno diritto alla detrazione le spese indicate nello scontrino con le seguenti diciture:

- Farmaco, medicinale, f.co, med e altre abbreviazioni o terminologie riferite inequivocabilmente a farmaci. Queste indicazioni sullo scontrino danno diritto alla detrazione al 19%, così come indicato dall’Agenzia delle Entrate nella Risoluzione n.156/2007.

- Aic (codice di autorizzazione all’immissione in commercio): per motivi di privacy del contribuente lo scontrino può indicare anche un unico codice univoco di autorizzazione anziché il nome specifico del farmaco che sarà rilevato mediante lettura ottica del codice a barre, così come indicato dall’Agenzia delle Entrate nella Circolare n.40 del 2009

- Omeopatici: i farmaci omeopatici sono considerati medicinali e a questi sono equiparati. Sono definiti in base al d.lgs 219/2006 come “quelli ottenuti mediante un processo descritto dalla farmacopea europea o in sua assenza dalle farmacopee ufficiali degli stati membri.”

- Ticket: questa dicitura c’è per i medicinali erogati unicamente dal servizio sanitario e pertanto da diritto alla detrazione, così come indicato dall'Agenzia nella Risoluzione 10 del 2010

- Farmaco/medicinale preparazione galenica: le preparazioni galeniche sono i medicinali preparati in farmacia in base ad una prescrizione medica destinata ad un determinato paziente (formule magistrali) o in base alle indicazioni della Farmacopea europea o delle Farmacopee nazionali in vigore negli Stati membri dell’Unione Europea (formule officinali). Sono detraibili se è specificata la loro natura, per questo è necessaria l’indicazione farmaco/medicinale.

- SOP-OTC: sono sigle utilizzate per i medicinali che non necessitano di prescrizione medica e sono suddivisi tra medicinali da banco o di automedicazione (OTC) e le restanti tipologie. Trattandosi di medicinali sono detraibili, così come chiarito dall'Agenzia nella stessa Risoluzione n.10 del 2010.

- Medicinali fitoterapici: sono medicinali che contengono esclusivamente come sostanze attive sostanze vegetali o preparazioni vegetali. Tali medicinali sono ufficialmente approvati dall’AIFA (Agenzia Italiana del Farmaco), che ne autorizza l’immissione in commercio dopo averne verificato la qualità, l’efficacia e la sicurezza e per tale motivo possono essere venduti esclusivamente nelle farmacie. Come indicato dalla Risoluzione n.396 del 2008 sono detraibili i prodotti fitoterapici esclusivamente quando sono medicinali.

Detraibilità spese mediche 2022: quali non sono detraibili

Non danno diritto alla detrazione le spese indicate nello scontrino con le seguenti diciture:

- Integratori alimentari: Con la risoluzione n. 256/E del 2008 l’Agenzia delle Entrate ha precisato “Gli integratori alimentari vengono somministrati, sostanzialmente, per cure dirette ad ottimizzare gli apporti nutrizionali e a migliorare le condizioni fisiologiche, senza per questo essere considerati dei medicinali. In ragione della loro composizione, gli integratori si qualificano, infatti, come prodotti appartenenti all’area alimentare”, e per tale motivo non sono detraibili.

- Parafarmaci: la spesa relativa all’acquisto di parafarmaci, siano essi prodotti fitoterapici, pomate colliri, ecc., non può essere equiparata a quella per medicinali così come precisato dall'Agenzia nella Risoluzione n.396 del 2008

Detraibilità spese mediche 2022: documenti da conservare

Per le spese mediche in generale occorre conservare la documentazione fiscale rilasciata dai percettori delle somme.

Ad esempio per le spese mediche generiche e acquisto di farmaci anche omeopatici:

- relative all’acquisto di medicinali, occorre conservare gli scontrini fiscali parlanti in cui sono indicati la natura e quantità dei medicinali acquistati, il codice alfanumerico posto sulla confezione di ogni medicinale e il codice fiscale del destinatario dei medicinali;

- relative all’acquisto di alimenti a fini medici speciali occorre conservare la fattura o lo scontrino fiscale parlante oppure, integrazione sul documento di spesa del codice fiscale e attestazione del rivenditore dalla quale risulti la natura, la qualità e la quantità del prodotto venduto e la riconducibilità degli stessi tra gli alimenti indicati nella sezione A1 del registro nazionale di cui all’art. 7 del decreto del Ministro della Sanità 8 giugno 2001 e che non sia destinato ai lattanti

- relative ai certificati medici per usi sportivi, per la patente, per l’apertura e chiusura di malattie o infortuni, per pratiche assicurative e legali occorre conservare la ricevuta fiscale o la fattura rilasciata dal medico.

- per le spese sanitarie per familiari non a carico affetti da patologie esenti la certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo, il certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione che attesti il possesso di tale certificazione, il modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’Irpef del soggetto affetto dalla malattia, le fatture, le ricevute fiscali ed eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati, l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare. Se il soggetto non ha presentato alcuna dichiarazione non essendovi tenuto, conserva l’autocertificazione del soggetto affetto da patologia che attesti di non essere tenuto a presentare la dichiarazione.

Per ulteriori chiarimenti e approfondimenti sulla documentazione da conservare si rinvia alla circolare n. 7/E del 25 giugno 2021.

Detraibilità spese mediche sostenute all’estero

Come indicato nelle istruzioni della dichiarazione dei redditi 2021, le spese mediche sostenute all’estero sono soggette allo stesso regime di quelle analoghe sostenute in Italia.

Pertanto anche per queste deve essere conservata a cura del dichiarante la documentazione debitamente quietanzata.

Si ricorda che le spese relative al trasferimento e al soggiorno all’estero sia pure per motivi di salute non possono essere computate tra quelle che danno diritto alla detrazione in quanto non sono spese sanitarie.

Se la documentazione sanitaria è in lingua originale, va corredata da una traduzione in italiano; in particolare, se la documentazione è redatta in inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita a cura del contribuente e da lui sottoscritta; se è redatta in una lingua diversa da quelle indicate va corredata da una traduzione giurata.

Per i contribuenti aventi domicilio fiscale in Valle d’Aosta e nella provincia di Bolzano non è necessaria la traduzione se la documentazione è scritta, rispettivamente, in francese o in tedesco.

La documentazione sanitaria straniera eventualmente redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente, residente nella Regione Friuli Venezia Giulia, appartiene alla minoranza slovena.

-

Aiuti di Stato pronto il modello per comunicare i sostegni ricevuti

È online dal 27 aprile 2022 il modello di dichiarazione sostitutiva che le imprese che hanno ricevuto aiuti di Stato durante l’emergenza Covid-19 devono inviare all’Agenzia delle Entrate.

SCARICA IL MODELLO E RELATIVE ISTRUZIONI

ATTENZIONE: Con Provvedimento del 25.10.2022 n. 398976, è stata pubblicata la nuova versione semplificata del modello di dichiarazione sostitutiva che le imprese che hanno ricevuto aiuti di Stato durante l’emergenza Covid-19 devono inviare alle Entrate entro il 30 novembre 2022, con alcune modifiche che ne rendono più agevole la compilazione. SCARICA QUI LA NUOVA VERSIONE Il documento serve ad attestare che l’importo complessivo dei sostegni economici fruiti non superi i massimali indicati nella Comunicazione della Commissione europea “Temporary Framework” e il rispetto delle varie condizioni previste.

In particolare l'agenzia delle Entrate ha emanato il Provvedimento n. 143438 del 27.04.2022 per:

- la definizione delle modalità, dei termini di presentazione e del contenuto dell’autodichiarazione per gli aiuti della Sezione 3.1 e della Sezione 3.12 della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final, recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da Covid-19”, come modificate con la Comunicazione C(2021) 564 del 28 gennaio 2021,

- la definizione delle modalità di restituzione in caso di superamento dei massimali

- e le modalità tecniche con cui l’Agenzia delle entrate rende disponibili ai Comuni le autodichiarazioni presentate dagli operatori economici.

Autodichiarazione aiuti di stato: presentazione dal 28 aprile al 30 giugno 2022

ATTENZIONE: L'Agenzia delle Entrate con Provvedimento Agenzia delle Entrate del 22.06.2022 n. 233822, ha prorogato la scadenza al 30 novembre 2022. La dichiarazione va inviata dal 28 aprile 2022 al 30 novembre 2022 (in luogo del 30 giugno) esclusivamente con modalità telematiche:

- direttamente dal contribuente

- oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni,

mediante:

a) il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

b) i canali telematici dell’Agenzia delle entrate, nel rispetto dei requisiti definiti dalle specifiche tecniche allegate al presente provvedimento.

SCARICA IL MODELLO E RELATIVE ISTRUZIONI

A seguito della presentazione della dichiarazione è rilasciata, entro 5 giorni, una ricevuta che ne attesta:

- la presa in carico,

- ovvero lo scarto, con l’indicazione delle relative motivazioni.

I contribuenti che si avvalgono della definizione agevolata di cui all’articolo 5, commi da 1 a 9, del decreto-legge 22 marzo 2021, n. 41, devono inviare la dichiarazione rispettando un calendario specifico le seguenti date:

- entro il 30 giugno oppure, se successivo,

- entro il termine di 60 giorni dal pagamento delle somme dovute o della prima rata.

Si tratta, nello specifico, dei contribuenti con partita Iva attiva al 23 marzo 2021 che, a causa della situazione emergenziale, nel 2020 hanno subìto una riduzione superiore al 30 per cento del volume d’affari rispetto all’anno precedente.

Si considerano tempestive le Dichiarazioni trasmesse entro i termini suddetti ma scartate dal servizio telematico, purché ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione dell’Agenzia delle entrate che attesta il motivo dello scarto.

Nello stesso periodo è possibile inviare una nuova Dichiarazione, che sostituisce integralmente quella precedentemente trasmessa. L’ultima Dichiarazione validamente trasmessa sostituisce tutte quelle precedentemente inviate

Nel caso in cui la dichiarazione sostitutiva sia stata già resa in sede di presentazione della comunicazione per l’accesso agli aiuti elencati per i quali il relativo modello includeva l’autodichiarazione la presentazione della Dichiarazione non è obbligatoria sempre che il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati.

L'agenzia precisa che la Dichiarazione va comunque presentata quando:

- il beneficiario ha fruito degli aiuti riconosciuti ai fini IMU senza aver compilato nella precedente dichiarazione sostitutiva il quadro C;

- il beneficiario ha superato i limiti massimi spettanti e deve riversare gli aiuti eccedenti i massimali previsti;

- il beneficiario si è avvalso della possibilità di “allocare” la medesima misura in parte nella Sezione 3.12, sussistendone i requisiti ivi previsti, e in parte nella Sezione 3.1, qualora residui il massimale stabilito.

Autodichiarazione aiuti di stato: chi deve presentarla

La dichiarazione sostitutiva approvata con il provvedimento di cui si tratta deve essere presentata da tutti gli operatori economici che hanno percepito aiuti previsti dalle norme agevolative che rientrano nel c.d. regime "ombrello" (articolo 1, commi da 13 a 15, del decreto-legge 22 marzo 2021, n. 41, “Decreto Sostegni” convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69).

In particolare, nel caso in cui la dichiarazione sia stata già resa in sede di presentazione della comunicazione/istanza per l’accesso a quegli aiuti che già prevedevano l’autodichiarazione, la presentazione della dichiarazione sostitutiva “generale” non è obbligatoria, a meno che il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nell’articolo 1 del “Decreto Sostegni”.

In quest’ultimo caso, infatti, la dichiarazione va comunque presentata riportando i dati degli ulteriori aiuti successivamente goduti, nonché di quelli già indicati nella dichiarazione sostitutiva precedentemente presentata.

Allegati: -

Pensione inabilità-invalidità civile 2022: tutte le regole

La pensione di inabilità, detto anche di invalidità "civile",(L.118/71 ) da non confondere con l' assegno ordinario di invalidità, (vedi paragrafo sotto) è una prestazione di assistenza economica, erogata dall'Inps

- ai soggetti con inabilità lavorativa totale (100%) e permanente (invalidi totali),

- in stato di bisogno economico,

- ovvero con reddito personale massimo di 17.050,42 euro il limite di reddito annuo personale previsto per il 2022 ( per invalidi totali, ciechi civili e sordomuti ) e 5010,20 euro per invalidi parziali e minori.

- con residenza stabile in Italia.

In questi giorni INPS ha comunicato che le procedure di liquidazione degli assegni mensili vengono automatizzate per consentire una maggiore velocità di risposte alle domande . E' stata estesa infatti a tutto il territorio nazionale la semplificazione sperimentata presso alcune strutture territoriali nei mesi scorsi

Dal 12 aprile le domande di liquidazione dell'assegno mensile di assistenza e della pensione di inabilità saranno gestite con il processo di liquidazione centralizzata, che prevede l'erogazione della prestazione economica senza necessità di interventi delle sedi territoriali.

Ricordiamo di seguito in 5 punti principali di cosa si tratta e come si richiede.

Pensione di inabilità: cos’è, limiti di reddito, importi 2022

La pensione viene corrisposta per 13 mensilità a partire dal primo giorno del mese successivo alla presentazione della domanda o, eccezionalmente, dalla data indicata dalle competenti commissioni sanitarie.

Per l’anno 2022 l’importo della pensione è di 291,69 euro mensili.

Il limite massimo di reddito personale annuo per avere accesso alla prestazione economica è pari a 17.050,42 euro.

Ai fini dell’accertamento del requisito reddituale in sede di prima liquidazione vengono considerati i redditi dell’anno in corso dichiarati dall’interessato . Per gli anni successivi si considerano:

- per le pensioni, i redditi percepiti nell’anno solare di riferimento, mentre

- per le altre tipologie di redditi gli importi percepiti negli anni precedenti.

La misura della pensione, in condizioni particolari di reddito, può essere incrementata da un importo mensile stabilito dalla legge (maggiorazione).

Al compimento dell’età anagrafica per il diritto all’assegno sociale (per il 2021 pari a 67 anni), la pensione di inabilità si trasforma in assegno sociale sostitutivo.

Importi differenziati sono previsti per i ciechi totali o parziali. In particolare

- Pensione per ciechi parziali euro 215,35

- Pensione per ciechi assoluti euro 315,45.

Maggiorazioni e indennità di accompagnamento

Gli invalidi civili, i ciechi civili e i sordomuti infra-sessantacinquenni hanno diritto anche a una maggiorazione a pari a 10,33 euro mensili a patto che non superino i seguenti limiti di reddito

- euro 6.213,74 (pensionato solo) o

- 13.023,53 euro (pensionato coniugato).

Inoltre la sentenza della Corte Costituzionale numero 152 del 23 giugno 2020 ha ordinato un ulteriore maggiorazione detta "incremento al milione" pari a euro 368,58 che spetta a invalidi civili totali, sordomuti e ciechi totali, con redditi non superiori a:

- euro 8.583,51 (pensionato solo) o

- euro 14.662,96 (pensionato coniugato).

Infine da ricordare anche l'indennità di accompagnamento,riconosciuta senza alcun limite di reddito nel 2022:

- agli invalidi civili totali per 525,17 euro mensili

- ai ciechi civili civili per 946,80 euro.

Ulteriori dettagli e le tabelle complete sono stati forniti dalla circolare INPS 197 2021

Pensione di inabilità 2022: i requisiti

La pensione di inabilità-invalidità civile può essere richiesta da chi è in possesso dei seguenti requisiti:

- riconoscimento dell’inabilità totale e permanente (100%);

- reddito inferiore alla soglia stabilita ogni anno per legge (per il 2022: 17.050,42 euro);

- età compresa tra i 18 e i 67 anni;

- cittadinanza italiana oppure:

- per i cittadini stranieri comunitari: iscrizione all’anagrafe del comune di residenza;

- per i cittadini stranieri extracomunitari: permesso di soggiorno di almeno un anno (art. 41 TU immigrazione);

- residenza stabile e abituale sul territorio nazionale.

La pensione di inabilità- invalidità civile è cumulabile con..

La pensione di inabilità è compatibile:

- con le prestazioni erogate a titolo di invalidità per causa di guerra, di lavoro o di servizio, purché sia stata riconosciuta per una patologia o menomazione diversa.

- con pensioni dirette di invalidità erogate dall’Assicurazione Generale Obbligatoria per l’invalidità, la vecchiaia e i superstiti dei lavoratori dipendenti, dalle gestioni pensionistiche per i lavoratori autonomi e da ogni altra pensione obbligatoria per i lavoratori dipendenti.

- È compatibile con l'attività lavorativa.

Pensione di inabilità: gli step per la domanda

Per ottenere la prestazione è necessario anzitutto :

- che la minorazione sia stata riconosciuta nel verbale rilasciato dall’apposita commissione medico legale al termine dell’accertamento sanitario.

- La domanda può essere presentata direttamente online sul sito dell’INPS, accedendo al servizio tramite le proprie credenziali, oppure tramite un ente di patronato o un’associazione di categoria (ANMIC, ENS, UIC, ANFASS).Nella domanda devono essere inseriti i dati socioeconomici: eventuali ricoveri, svolgimento di attività lavorativa, dati reddituali, indicazione delle modalità di pagamento e della delega alla riscossione di un terzo o in favore delle associazioni.

- L’iter di riconoscimento si conclude con l’invio da parte dell’INPS del verbale di invalidità civile tramite raccomandata A/R o all’indirizzo PEC, se fornito dall’utente, e resta disponibile nel servizio Cassetta postale online.

ATTENZIONE Con l’eccezione delle domande di aggravamento, non è possibile presentare una nuova domanda per la stessa prestazione fino a quando non sia esaurito l’iter di quella in corso o, in caso di ricorso giudiziario, finché non sia intervenuta una sentenza passata in giudicato.

Il termine ordinario per l’emanazione dei provvedimenti è stabilito dalla legge n. 241/1990 in 30 giorni. In alcuni casi la legge può fissare termini diversi.

Inps ha reso disponibile anche una tabella con le motivazioni per eventuali ritardi

La tabella, oltre ai termini per l’emanazione del provvedimento, indica anche il relativo responsabile.

Inabilità e invalidità: le differenze

A differenza dell'assegno di inabilità l’assegno ordinario di invalidità viene erogato sempre dall'INPS a coloro la cui capacità lavorativa è ridotta a meno di un terzo a causa di infermità fisica o mentale ma deriva da versamenti contributivi.

E' disciplinato dalla L.222/84 che richiede:

- lo stato di impossibilità assoluta e permanente a prestare qualsiasi attività lavorativa oppure

- una riduzione della capacità lavorativa a meno di un terzo a causa di infermità fisica o mentale (requisito sanitario).

- la presenza di un requisito contributivo: almeno 5 anni di versamenti contributivi di cui 3 nel quinquennio antecedente alla domanda amministrativa volta al conseguimento della prestazione.

Può essere riconosciuta a lavoratori

- dipendenti;

- autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri);

- iscritti alla gestione separata.

Dopo la presentazione della domanda se risultano soddisfatti tutti i requisiti richiesti, sia sanitari sia amministrativi, viene emessa l'autorizzazione INPS che ha validità triennale.

Dopo tre riconoscimenti consecutivi, l'assegno di invalidità è confermato definitivamente, salvo le facoltà di revisione.

Al compimento dell’età pensionabile e in presenza di tutti i requisiti, l'assegno ordinario di invalidità viene trasformato d'ufficio in pensione di vecchiaia.

QUANTO SPETTA

L’importo dell’assegno di invalidità può essere determinato in due modi:

- con il sistema di calcolo misto che prevede che una quota sia calcolata con il sistema retributivo e una quota con il sistema contributivo oppure,

- se il lavoratore ha iniziato l’attività lavorativa dopo il 31 dicembre 1995, totalmente con il sistema contributivo.