-

Dichiarazione IVA 2024: regole per l’intermediario

L'agenzia delle entrate ha pubblicato il Modello IVA 2024 per l'invio della Dichiarazione IVA per l'anno d'imposta 2023 a partire dal 1 febbraio 2024 e fino al 30 aprile prossimo: scarica qui Modello e relative istruzioni.

Vediamo le regole per gli intermediari alla trasmissione del Modello IVA 2024 da effettuare dal 1 febbraio al 30 aprile prossimo.

Dichiarazione IVA 2024: regole per l’intermediario

Il Modello IVA 2024 deve essere inviato esclusivamente per via telematica:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Nel caso dell'invio dal parte di intermediari è bene sapere che questi sono obbligati a trasmettere all’Agenzia delle entrate per via telematica sia:

- le dichiarazioni da loro predisposte per conto del dichiarante;

- quelle predisposte dal dichiarante stesso e per le quali hanno assunto l’impegno alla presentazione per via telematica

Sulla base delle disposizioni contenute nel d.P.R. 22 luglio 1998, n. 322, gli intermediari abilitati devono:

- rilasciare al dichiarante, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a presentare per via telematica all’Agenzia delle entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da essi predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salva revoca espressa da parte del contribuente. La data di tale impegno, unitamente alla personale sottoscrizione ed all’indicazione del proprio codice fiscale, dovrà essere successivamente riportata nello specifico riquadro “Impegno alla presentazione telematica” posto nel frontespizio della dichiarazione;

- rilasciare altresì al dichiarante, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle entrate unitamente a copia della comunicazione dell’Agenzia delle entrate che ne attesta l’avvenuto ricevimento. Detta comunicazione è prova per il dichiarante di avvenuta presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione, debitamente sottoscritta, ed alla restante documentazione per il periodo previsto dall’art. 57 in cui possono essere effettuati i controlli da parte dell’Amministrazione Finanziaria;

- conservare copia della dichiarazione trasmessa, anche su supporto informatico, per lo stesso periodo previsto dall’art. 57, ai fini dell’eventuale esibizione all’Amministrazione Finanziaria in sede di controllo.

Il contribuente dovrà pertanto verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi, eventualmente, ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.

In merito alla comunicazione di avvenuta presentazione della dichiarazione si precisa che:

- è trasmessa attraverso lo stesso canale al soggetto che ha effettuato l’invio;

- è consultabile tramite la funzionalità “Ricerca Ricevute” presente all’interno dell’area riservata del sito web dell’Agenzia delle entrate, riservata agli utenti registrati ai servizi telematici. La stessa comunicazione di ricezione può essere richiesta senza limiti di tempo (sia dal contribuente che dall’intermediario) a qualunque Ufficio dell’Agenzia delle entrate.

Attenzione si considerano tempestive le dichiarazioni trasmesse entro i termini previsti dal d.P.R. 22 luglio 1998, n. 322, ma scartate dal servizio telematico, purché ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione dell’Agenzia delle entrate che attesta il motivo dello scarto (cfr. circolare del Ministero delle Finanze – Dipartimento delle Entrate n. 195 del 24.09.1999).

Dichiarazione IVA 2024: chi sono gli l’intermediari

Sono obbligati alla presentazione telematica delle dichiarazioni gli intermediari appartenenti alle seguenti categorie:

- iscritti negli albi dei dottori commercialisti, dei ragionieri e periti commerciali e dei consulenti del lavoro;

- iscritti alla data del 30 settembre 1993 nei ruoli dei periti ed esperti tenuti dalle camere di commercio per la subcategoria tributi,

- in possesso di diploma di laurea in giurisprudenza o economia e commercio o equipollenti o di diploma di ragioneria;

- iscritti negli albi degli avvocati;

- avvocati tributaristi – studi associati;

- avvocati tributaristi – società tra professionisti;

- iscritti nel registro dei revisori legali dei conti di cui al Decreto legislativo del 27 gennaio 2010, n. 39;

- associazioni sindacali di categoria tra imprenditori di cui all’art. 32, comma 1, lett. a), b) e c), del d.lgs. n. 241 del 1997;

- associazioni che raggruppano prevalentemente soggetti appartenenti a minoranze etnico-linguistiche;

- Caf – dipendenti;

- Caf – imprese;

- coloro che esercitano abitualmente l’attività di consulenza fiscale

- notai iscritti nel ruolo indicato nell’art. 24 della legge 16 febbraio 1913, n. 89;

- iscritti negli albi dei dottori agronomi e dei dottori forestali, degli agrotecnici e dei periti agrari;

- le Società tra professionisti iscritte all’albo dei Dottori Commercialisti e degli Esperti Contabili;

- le Società tra professionisti iscritte all’albo dei Consulenti del Lavoro.

Sono altresì obbligati alla presentazione telematica delle dichiarazioni gli studi professionali e le società di servizi in cui

almeno la metà degli associati o più della metà del capitale sociale sia posseduto da soggetti iscritti in alcuni albi, collegi

o ruoli, come specificati dal decreto dirigenziale 18 febbraio 1999.

Attenzione, tali soggetti possono assolvere l’obbligo di presentazione telematica delle dichiarazioni avvalendosi, altresì, di società partecipate dai consigli nazionali, dagli ordini, collegi e ruoli individuati nel predetto decreto, dai rispettivi iscritti, dalle associazioni rappresentative di questi ultimi, dalle relative casse nazionali di previdenza, dai singoli associati alle predette associazioni.

Omessa dichiarazione IVA 2024: responsabilità per l’intermediario

In caso di omessa o tardiva dichiarazione IVA 2024 presentata da parte di un intermediario, tra quelli su indicati, è bene evidenziare che l’art. 7-bis, d.lgs. 9 luglio 1997, n. 241, prevede a suo carico una sanzione con riferimento alla quale deve ritenersi consentito il ravvedimento operoso di cui all’art. 13 del d.lgs. n. 472 del 1997, secondo le modalità chiarite con la circolare 52/E del 27 settembre 2007.

Attenzione al fatto che è prevista altresì la revoca dell’abilitazione quando nello svolgimento dell’attività di trasmissione delle dichiarazioni vengono commesse gravi o ripetute irregolarità, ovvero in presenza di provvedimenti di sospensione irrogati dall’ordine di appartenenza del professionista o in caso di revoca dell’autorizzazione all’esercizio dell’attività da parte dei centri di assistenza fiscale.

-

Contributo imprese editrici 2023: domande in scadenza il 31 gennaio

Entro il 31 gennaio è possibile inviare domanda di ammissione ai contributi per l'anno 2023 in favore delle imprese editrici di quotidiani, nazionali e diffusi all'estero, e di periodici nazionali.

Le domande presentate al di fuori di tale periodo sono inammissibili.

La domanda e i documenti richiesti per l’eventuale erogazione della rata di anticipo vanno presentati utilizzando esclusivamente la procedura online accessibile dalle ore 8.00 del 2 gennaio 2024 alle ore 24.00 del 31 gennaio 2024, sulla piattaforma per la gestione dei contributi implementata dal Dipartimento.

Attenzione al fatto che, le imprese che hanno presentato domanda di contributo per gli anni precedenti possono utilizzare per l’accesso alla piattaforma le credenziali di cui sono già in possesso.

Le altre imprese che non le hanno ancora ottenute, possono richiedere le credenziali di accesso fino al giorno 30 gennaio:

- inviando il modulo di richiesta, debitamente compilato,

- alla seguente PEC: [email protected].

L’Ufficio provvederà ad inviare le credenziali riservate (username e password) e l’indirizzo attraverso il quale accedere alla piattaforma.

Le imprese editrici di quotidiani editi e diffusi all'estero, entro il termine del 31 gennaio 2024, devono inviare al Dipartimento la domanda e i documenti richiesti utilizzando il modello generato dalla piattaforma per la gestione dei contributi, dopo l’inserimento dei dati richiesti.

Entro il medesimo termine del 31 gennaio 2024, la domanda e la documentazione deve essere presentata dalle imprese, a pena di inammissibilità, all'ufficio consolare italiano di prima categoria territorialmente competente che, verificatane la completezza, la trasmette, entro il 28 febbraio 2024, al Dipartimento al seguente indirizzo PEC: [email protected] e, per conoscenza, al Ministero degli affari esteri e della cooperazione internazionale, unitamente alla dichiarazione di propria competenza e al parere del Com.It.Es. di riferimento.

Per eventuali informazioni, è attiva la seguente casella di posta elettronica: [email protected]

Contributi imprese editrici di quotidiani e periodici 2023: a chi spettano

Possono accedere al contributo pubblico all'editoria, a condizione che, in ambito commerciale. esercitino unicamente un’attività informativa autonoma e indipendente di carattere generale:

- le cooperative giornalistiche;

- le imprese editrici il cui capitale è detenuto in misura maggioritaria da cooperative, fondazioni o enti senza fini di lucro, limitatamente ad un periodo di cinque anni a decorrere dal 15 novembre 2016, data di entrata in vigore della legge 26 ottobre 2016, n. 198;

- gli enti senza fini di lucro ovvero le imprese editrici il cui capitale è interamente detenuto da tali enti;

- le imprese editrici che editano quotidiani e periodici espressione di minoranze linguistiche.

I requisiti di accesso sono disciplinati dal decreto legislativo 15 maggio 2017, n. 70.

Contributi imprese editrici di quotidiani e periodici 2023: presenta la domanda

A decorrere dal contributo per l’anno 2018, le modalità di presentazione della domanda sono stabilite dal DPCM 28.07.2017 recante “Modalità per la concessione dei contributi diretti alle imprese editrici di quotidiani e periodici”.

La domanda va presentata entro il 31 gennaio dell’anno successivo a quello di riferimento del contributo utilizzando la procedura on line accessibile sulla piattaforma per la gestione dei contributi implementata dal Dipartimento. A tal fine, tutte le imprese che intendono presentare domanda di contributo devono richiedere le credenziali di accesso alla piattaforma inviando il modulo di richiesta, debitamente compilato, all'indirizzo PEC [email protected].

Ai fini dell’eventuale erogazione della rata di anticipo, la domanda deve essere corredata dai documenti previsti dall'articolo 2, comma 2, del DPCM suddetto.La rata di anticipo spetta soltanto alle imprese che hanno beneficiato del contributo nell'anno precedente.

Entro lo stesso termine del 31 gennaio, deve essere altresì inviato, a cura e spese dell’editore, un campione dei numeri della testata all’indirizzo:Presidenza del Consiglio dei Ministri

Dipartimento per l’informazione e l’editoria

Ufficio per il sostegno all'editoria

Servizio per il sostegno diretto alla stampa

UFFICIO ACCETTAZIONE

Via dell’Impresa 90

00187 – RomaNel caso di domanda presentata per la prima volta, è necessario inviare anche le copie della rivista relative alle due annualità precedenti a quella della domanda.

Entro il successivo termine del 30 settembre va presentata, secondo le medesime modalità di invio della domanda, l’ulteriore documentazione prevista dall'articolo 2, commi 4 e 5, del DPCM ovvero l’intera documentazione indicata dal medesimo articolo 2 se non prodotta unitamente alla domanda.

Contributi imprese editrici di quotidiani e periodici 2023: la modulistica

Ai fini della domanda, tutta la modulistica sotto elencata è scaricabile all'interno della piattaforma.

Modulistica per la presentazione della domanda e dei documenti per il pagamento della rata di anticipo (entro il 31 gennaio):

- Modello di domanda

- Dichiarazione sostitutiva di atto di notorietà per l’edizione in formato digitale in parallelo con l’edizione su carta

- Dichiarazione sostitutiva di atto di notorietà per l’edizione esclusivamente in formato digitale

- Modello comunicazione coordinate bancarie

Modulistica per la presentazione dell’ulteriore documentazione istruttoria (entro il 30 settembre).

I documenti, certificati dal revisore ove richiesto dalla legge, dovranno essere poi ricaricati sulla piattaforma unitamente alle relazioni di certificazione e al bilancio di esercizio ai fini dell'invio.

Edizione in formato digitale in parallelo con l’edizione cartacea

- Prospetto dei ricavi relativi alla testata

- Prospetto dei costi per il personale

- Prospetto dei costi connessi alla produzione della testata

- Prospetto delle copie cartacee distribuite e vendute

- Prospetto delle copie digitali vendute

- Dichiarazione sostitutiva di atto di notorietà sul rispetto del limite massimo retributivo

- Dichiarazione sostitutiva di atto di notorietà ai fini dell'applicazione dei criteri incrementali

Edizione testata esclusivamente in formato digitale

- Prospetto dei ricavi relativi alla testata

- Prospetto dei costi per il personale

- Prospetto dei costi connessi alla produzione della testata

- Prospetto delle copie digitali vendute

- Dichiarazione sostitutiva di atto di notorietà sul rispetto del limite massimo retributivo

- Dichiarazione sostitutiva di atto di notorietà ai fini dell'applicazione dei criteri incrementali

- Senza categoria

Bitcoin, le alternative alle criptovalute: ETF, ETN, ETC, CFD, Future

È notizia degli ultimi giorni l’approvazione, da parte della SEC (acronimo di Securities and Exchange Commission), l’ente federale preposto alla vigilanza delle borse valori degli Stati Uniti d’America, di ben dieci ETF rappresentativi del bitcoin spot.

Il bitcoin rappresenta la criptovaluta più conosciuta al mondo, che oggi costituisce un asset finanziario non più trascurabile per molti investitori.

Gli investimenti e le speculazioni in criptovalute hanno costituito a lungo una opportunità ma anche un problema per l’investitore più prudente, per due ordini di ragioni.

- Dal punto di vista pratico la detenzione di criptovalute può presentare dei rischi e delle difficoltà: i rischi sono legati alla possibile perdita o furto delle criptovalute, se detenute su un wallet fisico o su uno telematico utilizzando un exchange poco affidabile, come la cronaca ha dimostrato negli ultimi anni; le difficoltà sono conseguenti al fatto che, per essere convertita in valuta fiat, una criptovaluta deve essere ceduta e trasferita fuori dal contesto dei mercati regolamentati.

- Dal punto di vista fiscale, la detenzione di criptovalute, come la realizzazione di plusvalenze e minusvalenze in conseguenza della loro cessione, non ha avuto un chiaro e definito contesto normativo: solo recentemente l’Italia ha introdotto una specifica normativa fiscale, non ugualmente presente in tutti gli altri paesi.

Si inserisce in questo contesto il fenomeno della nascita di strumenti finanziari rappresentativi del Bitcoin, che permettono all’investitore di acquistare un prodotto finanziario analogo alla più famosa criptovaluta senza doversi sobbarcare le problematiche legate alla sua detenzione o le incertezze di ordine fiscale.

Le alternative al bitcoin

Numerosi sono oggi gli strumenti finanziari che permettono l’investimento o la speculazione in criptovalute, senza le problematiche prima indicate di ordine pratico e fiscale; più precisamente:

- Future;

- CFD;

- ETF;

- ETN e ETC.

Il future del bitcoin è un contratto derivato quotato negli Stati Uniti d’America: è uno strumento regolamentato e privo di incertezze normative, ma, per la sua natura, è più adatto alla speculazione di breve o brevissimo termine che all’investimento, specialmente in conseguenza delle sue scadenze che obbligano al rollover.

Uno strumento similare è il CFD, acronimo di Contract for Difference, un contratto derivato molto utilizzato dai broker retail nell’Unione Europea. Anche in questo caso, lo strumento si addice alla speculazione di breve o brevissimo termine ma non a quella di lungo termine, per due ordini di motivazioni:

- i CFD non sono quotati in borsa, ma sono emessi dal broker emittente, con tutte le incertezze derivanti da questo fatto;

- il mantenimento di una posizione overnight su questi strumenti comporta l’applicazione di un tasso di interesse, chiamato swap, per ogni successivo giorno di contrattazione ( per un approfondimento sui tassi swap è possibile leggere l’articolo Trading: il trattamento fiscale degli swap overnight).

Di diversa natura, e più adatti alle posizioni aperte con finalità di investimento, sono gli ETF, gli ETN e gli ETC, tutti appartenenti alla più grande famiglia degli ETP, acronimo di Exchange Traded Products, costituiti da un ampio ventaglio di strumenti finanziari, quotati in borsa, che riproducono uno specifico sottostante, nel caso in esame il bitcoin.

Gli ETF (acronimo di Exchange Traded Funds) del bitcoin sono fondi quotati in borsa, per cui sono facilmente acquistabili, facilmente vendibili e non presentano costi o difficoltà tecniche che precludono il mantenimento di una posizione di lungo periodo.

Gli ETF da pochi giorni autorizzati dalla FED in numero di dieci sono rappresentativi del bitcoin spot, questo vuol dire che il fondo acquista effettivamente bitcoin per conto degli investitori, per cui le criptovalute sono detenute all’interno del fondo, e le azioni di questo sono liberamente scambiate sui mercati finanziari. Ciò comporta che l’investitore può investire in bitcoin, acquistando senza difficoltà le quote dell’ETF, ma anche senza le problematiche e le incertezze derivanti dall’acquisto e dalla conseguente detenzione di criptovalute.

Va precisato che il prezzo dell’ETF non rispecchia quello del sottostante, ma è a questo direttamente collegato, dato che il suo valore (il cosiddetto NAV) è dato dalla differenza tra totale attivo (i bitcoin detenuti) e totale passivo (per lo più rappresentato dai costi di gestione) del fondo, diviso per il numero di azioni in circolazione.

Similari agli ETF sono gli ETN (acronimo di Exchange Traded Notes) e gli ETC (acronimo di Exchange Traded Commodities); la differenza principale, e non trascurabile, è costituita dal fatto che gli ETF sono dei fondi con un patrimonio separato da quello dell’emittente, mentre ETN ed ETC sono strumenti finanziari il cui patrimonio non è segregato.

Nonostante l’autorizzazione della FED, oggi gli ETF americani non possono essere ancora acquistati dagli investitori europei, per mancanza di alcuni adempimenti burocratici, ma lo saranno di certo in un futuro prossimo. Gli ETC e gli ETN rappresentativi del bitcoin sono invece acquistabili da subito dall’investitore italiano, e sono sul mercato da diverso tempo.

Il differente trattamento fiscale

Viste le possibili alternative al bitcoin, per speculare o investire in criptovalute senza detenerle effettivamente, vediamo anche come questi strumenti finanziari si differenziano dal punto di vista fiscale.

Se la detenzione di bitcoin obbliga il contribuente a sottostare agli obblighi e alla tassazione previsti dalla normativa italiana (per un approfondimento dell’argomento si veda l’articolo Criptovalute: la normativa fiscale organica in Legge di bilancio 2023); diversamente, la tassazione degli strumenti finanziari prima elencati differisce da quella del sottostante e si lega alla particolare natura dello strumento:

- Future e CFD: le plusvalenze realizzate costituiscono redditi diversi, da rilevarsi al netto delle minusvalenze;

- ETF: essendo quotati negli Stati Uniti d’America, dal punto di vista fiscale sono da considerarsi ETF non armonizzati, in conseguenza di ciò le plusvalenze costituiscono redditi di capitale mentre le minusvalenze sono rilevabili tra i redditi diversi;

- ETN e ETC: le plusvalenze realizzate costituiscono redditi diversi, da rilevarsi al netto delle plusvalenze.

Fondamentalmente, quindi, tutti gli strumenti prima indicati, ad eccezione degli ETF non armonizzati, confluiscono tra i redditi diversi, il cui saldo, dopo la compensazione tra plusvalenze e minusvalenze, è sottoposto a tassazione sostitutiva con aliquota del 26%.

Diversamente, le plusvalenze derivanti da un ETF non armonizzato costituiscono redditi di capitale, che sono redditi lordi, per cui non è possibile scomputare le minusvalenze (che comunque, confluendo tra i redditi diversi, possono essere scomputate dalle plusvalenze realizzate con altri strumenti finanziari), sono sottoposti a tassazione ordinaria IRPEF, ma è possibile applicare le detrazioni.

Eventuali valutazioni di convenienza dovranno essere valutate in base alla specifica struttura del reddito conseguito dal contribuente che acquista questo tipo di strumenti finanziari.

-

Made in italy: le novità 2024 per valorizzare il marchio Italia

Viene pubblicata in GU n 300 del 27 dicembre la Legge n 206/2023 con Disposizioni organiche per la valorizzazione, la promozione e la tutela del made in Italy.

La Legge è composta da:

- Titolo I PRINCIPI E OBIETTIVI

- Titolo II CRESCITA E CONSOLIDAMENTO DELLE FILIERE STRATEGICHE NAZIONALI

- Capo I Misure generali (fondo per il made in Italy, imprenditoria femminili, sostegno dei marchi e proprietà industriale)

- Capo II Misure settoriali ( norme a tutela della filiera del legno, dell'olio d'oliva, del tessile)

- Titolo III ISTRUZIONE E FORMAZIONE

- Titolo IV MISURE DI PROMOZIONE

- Titolo V TUTELA DEI PRODOTTI MADE IN ITALY

- Capo I Prodotti non agroalimentari a indicazione geografica protetta

- Capo II Nuove tecnologie

- Capo III Lotta alla contraffazione

- Titolo VI DISPOSIZIONI FINALI

Vediamo alcuni dettagli di rilievo considerando che tutte le norme in esame entrano in vigore dal giorno 11 gennaio 2024

Fondo nazionale del Made in Italy: che cos’è

Nella Legge n 206/2023 viene istituito il Fondo nazionale del Made in italy

In particolare, al fine di sostenere la crescita, il sostegno, il rafforzamento e il rilancio delle filiere strategiche nazionali, è istituito nello stato di previsione del Ministero dell'economia e delle finanze il «Fondo nazionale del made in Italy», con la dotazione iniziale di 700 milioni di euro per l'anno 2023 e di 300 milioni di euro per l'anno 2024.

Il Fondo è incrementato con risorse provenienti da soggetti non inseriti nella lista delle pubbliche amministrazioni mediante versamento all'entrata del bilancio dello Stato e successiva rassegnazione alla spesa, per importo non inferiore alla dotazione iniziale e, successivamente, alle disponibilità complessive dello stesso.Il Fondo è autorizzato a investire direttamente o indirettamente, anche per il tramite di altri fondi, a condizioni di mercato e nel rispetto della disciplina dell'Unione europea in materia di aiuti di Stato, nel capitale di società per azioni, anche con azioni quotate in mercati regolamentati, comprese quelle costituite in forma cooperativa, che:

- a) hanno sede legale in Italia;

- b) non operano nel settore bancario, finanziano o assicurativo.

I requisiti di accesso al Fondo le condizioni, i criteri e le relative tipologie di intervento nonché le modalità di apporto delle risorse da parte degli investitori privati, di individuazione del veicolo di investimento delle risorse del fondo e del soggetto gestore, nonché la remunerazione di quest'ultimo, sono definiti con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro delle imprese e del made in Italy.

Il decreto può inoltre disciplinare le modalità di gestione contabile delle risorse del Fondo e l'utilizzo degli eventuali utili o dividendi derivanti dagli investimenti effettuati.

Legge made in Italy: tutela della proprietà industriale e marchi

Per la valorizzazione della proprietà industriale si prevede che, l'impresa titolare o licenziataria di un marchio registrato da almeno cinquanta anni o per il quale sia possibile dimostrare l'uso continuativo da almeno cinquanta anni, che intenda cessare definitivamente l'attività svolta, notifica preventivamente al Ministero delle imprese e del made in Italy le informazioni relative al progetto di cessazione dell'attività indicando, in particolare, i motivi economici, finanziari o tecnici che impongono la cessazione medesima.

Al fine di tutelare i marchi di particolare interesse e valenza nazionale e di prevenire la loro estinzione salvaguardandone la continuità il Ministero delle imprese e del made in Italy può subentrare gratuitamente nella titolarità del marchio qualora lo stesso non sia stato oggetto di cessione a titolo oneroso da parte dell'impresa titolare o licenziataria

Per i marchi che risultino inutilizzati da almeno cinque anni, il Ministero delle imprese e del made in Italy può depositare una domanda di registrazione del marchio a proprio nome.Gli oneri derivanti dal deposito della domanda di registrazione sono posti a carico del fondo di cui all'articolo 25 del decreto-legge 17 maggio 2022, n. 50, convertito, con modificazioni, dalla legge 15 luglio 2022, n. 91.

Il Ministero delle imprese e del made in Italy è autorizzato ad utilizzare i marchi esclusivamente in favore di imprese, anche estere, che intendano investire m Italia o trasferire in Italia attività produttive ubicate all'estero.

Con decreto, di natura non regolamentare, del Ministro delle imprese e del made in Italy sono stabiliti i criteri e le modalità per l'attuazione delle disposizioni del presente articolo.A proposito di marchi, si prevede che l'impresa titolare o licenziataria di un marchio registrato da almeno cinquanta anni o per il quale sia possibile dimostrare l'uso continuativo da almeno cinquanta anni, che intenda cessare definitivamente l'attività svolta, notifica preventivamente al Ministero delle imprese e del made in Italy le informazioni relative al progetto di cessazione dell'attività indicando, in particolare, i motivi economici, finanziari o tecnici che impongono la cessazione medesima.

Al fine di tutelare i marchi di particolare interesse e valenza nazionale e di prevenire la loro estinzione salvaguardandone la continuità il Ministero delle imprese e del made in Italy può subentrare gratuitamente nella titolarità del marchio qualora lo stesso non sia stato oggetto di cessione a titolo oneroso da parte dell'impresa titolare o licenziataria di cui al medesimo comma 1.

Per i marchi che risultino inutilizzati da almeno cinque anni, il Ministero delle imprese e del made in Italy può depositare una domanda di registrazione del marchio a proprio nome. Gli oneri derivanti dal deposito della domanda di registrazione sono posti a carico del fondo di cui all'articolo 25 del decreto-legge 17 maggio 2022, n. 50, convertito, con modificazioni, dalla legge 15 luglio 2022, n. 91.

Il Ministero delle imprese e del made in Italy è autorizzato ad utilizzare i marchi esclusivamente in favore di imprese, anche estere, che intendano investire m Italia o trasferire in Italia attività produttive ubicate all'estero.

Con decreto, di natura non regolamentare, del Ministro delle imprese e del made in Italy sono stabiliti i criteri e le modalità per l'attuazione delle disposizioni del presente articolo.Legge made in Italy: sostegno alla imprenditoria femminile

Al fine di rafforzare il sostegno alle iniziative di autoimprenditorialità promosse da donne e allo sviluppo di nuove imprese femminili in tutto il territorio nazionale, nell'ambito della misura di cui al capo 0I del titolo I del decreto legislativo 21 aprile 2000, n. 185, il Fondo rotativo di cui all'articolo 4-bis del medesimo decreto legislativo è rifinanziato per un importo di 15 milioni di euro per l'anno 2024, destinato al finanziamento degli interventi in favore delle imprese a prevalente partecipazione femminile.

Le misure di sostegno di cui al presente articolo sono concesse nei limiti e alle condizioni previsti dalla normativa europea e nazionale in materia di aiuti di Stato.

Allegati: -

Taglio cuneo fiscale 2024: tabella degli importi in busta paga

il taglio del cuneo contributivo per i lavoratori con redditi piu bassi è stato riproposto nella legge di bilancio 213 2023 anche per il 2024 .

Si ricorda che la riduzione è iniziata nel 2022 con il Governo Draghi ed aumentata nel corso del 2023 fino a al 6 e 7% con due diverse soglie di accesso.( nei paragrafi seguenti i dettagli degli aumenti di aliquote e gli importi che ne risultano in busta paga )

La misura è confermata con le stesse aliquote, solo per il 2024 , l'esonero contributivo per i lavoratori dipendenti attualmente in vigore.

Il governo ha espresso piu volte l'intenzione di potenziare ulteriormente le misure per i ceti meno abbienti ma la stagnazione dell'economia degli ultimi mesi ha obbligato ad escludere il taglio ulteriore che era stato ipotizzato.

Da notare che nella nuova legge di bilancio trova posto anche

- una riduzione del cuneo contributivo per le donne con almeno 2 figli a carico

- una riduzione dell'IRPEF per i redditi fino a 28 mila euro che rientreranno nel primo scaglione IRPEF con aliquota al 23% .

Vediamo di seguito un riepilogo e le tabelle dei risparmi che ne derivano .

Riduzione cuneo fiscale Governo Draghi: gli aumenti 2022

Uno studio reso noto dalla UIL a giugno 2022 evidenziava che gli aumenti che risultano dal taglio del cuneo introdotto dal Governo Draghi fino a dicembre 2022, grazie allo sconto del 1,2% sugli stipendi sono modesti ma non irrilevanti.

Il taglio del cuneo fiscale sugli stipendi dei dipendenti valeva al massimo 25 euro in più al mese, con i seguenti esempi, indicativi ( senza il rateo di tredicesima) :

importo stipendi aumenti in busta paga

fino a dicembre 2022fino a 2600 euro netti 144 euro (24 al mese) 1500 euro netti

1000 euro netti102 euro (17 al mese)

72 euro (12 al mese)La riduzione dei contributi era applicabile tutti i rapporti di lavoro dipendente, pubblico e privato ma sono esclusi i rapporti di lavoro domestico.

Di norma le aliquote applicate al lavoro dipendente come contribuzione previdenziale sono del 33% di cui

- il 23,81% a carico del datore di lavoro e

- il 9,19% a carico del lavoratore.

Questo significa che nel periodo interessato dalla norma del decreto Aiuti bis , ossia tra luglio e dicembre 2022 queste fasce di retribuzione hanno un importo complessivo di sconto contributivo che si traduce in maggiore netto in busta paga che vale da 50 euro a 185 euro per i 6 mesi.

Va ricordato che sia per i dipendenti che per i pensionati è in vigore da gennaio 2022 anche lo sgravio dello 0,8% sui contributi dovuti, che resta confermato fino a fine anno.

In entrambi i casi non varia la aliquota di computo ai fini della previdenza a fine carriera lavorativa, cioè il taglio non comporta riduzioni dell'importo della pensione ma resta a carico dello Stato.

Cuneo fiscale 2023 tabella importi gennaio-giugno

La legge di bilancio 2023 (197 2022) prevedeva

- sconto contributivo del 3% per le retribuzioni con imponibile previdenziale massimo di 1923 euro mensili (25mila euro annui)

- taglio del 2% sui contributi sulle retribuzioni fino a 35mila euro annui (2.692 euro mensili)

Va tenuto conto in entrambi i casi che i limiti di importo mensile vanno considerati con la maggiorazione del rateo di tredicesima per la competenza del mese di dicembre.

Vediamo nella tabella seguente le percentuali di taglio del cuneo fiscale e gli importi indicativi di sconto contributivo che si traduce in maggiore importo netto in busta paga, come calcolati dal Sole 24 Ore.

BENEFICIARI percentuale sconto contributivo 2022 percentuale sconto contributivo 2023 MAGGIORE IMPORTO IN BUSTA PAGA FINO A GIUGNO 2023 redditi fino a 10mila euro 0,8% genn-giugno – 2% da luglio a dicembre 3% 19,25 euro mensili – 231 euro l’anno reddito fino a 15 mila euro 0,8% genn-giugno – 2% da luglio a dicembre 3% 28,88 euro mensili – 346,50 annui reddito fino a 20mila euro 0,8% genn-giugno – 2% da luglio a dicembre 3% 32,92 euro mensili 395, 08 annui reddito fino a 25mila euro 0,8% genn-giugno – 2% da luglio a dicembre 3% 41, 15 euro al mese, 493,85 annui redditi oltre i 25mila euro e fino a 35mila euro 0,8% genn-giugno -2% da luglio a dicembre 2% nessuna variazione rispetto al 2022 Taglio cuneo fiscale da luglio 2023 – tabella per scaglioni

Con il decreto lavoro 48 2023 è stato aumentato l'esonero parziale sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico dei lavoratori dipendenti :

- dal 2 al 6 per cento se il reddito imponibile mensile non supera i 2.692 euro (annualmente sono circa 35mila euro),

- dal 3 al 7 per cento, se il reddito imponibile non eccede l’importo mensile di 1.923 euro ( circa 25mila euro annui)

Nella tabella seguente gli importi medi di sconto contributivo che si traduce in aumento della retribuzione netta in busta paga

taglio cuneo fiscale dal 1 luglio al 31 dicembre 2023 bonus medio risultante in busta paga redditi fino a 35mila euro 6% della retribuzione imponibile da 90 a 100 euro in piu redditi fino a 25mila euro 7% da 60 a 70 euro in più Attenzione si fa riferimento all'imponibile previdenziale non all'imponibile fiscale. Necessario quindi verificare il limite massimo mensile e non quello annuale. Il ministero delle finanze ha confermato che l’aumento in busta paga da luglio a dicembre 2023 può arrivare a 100 euro mensili.

Le istruzioni fornite dall'Inps dopo la pubblicazione del decreto lavoro 48 2023 il 4 maggio 2023 (messaggio 1932/2023 ) hanno specificato che sui ratei di tredicesima non si applica il nuovo taglio, sia nel caso venga erogata in 12 rate con la paga mensile, sia nel caso in cui venga erogata intera a dicembre

L'importo complessivo mensile di maggiorazione in busta paga a partire da luglio 2023 quindi vale circa :

- 96 euro mensili per un lavoratore con retribuzione di 25mila euro

- 99 euro mensili per un lavoratore con retribuzione di 35mila euro.

Per approfondire riportiamo nella tabella seguente le simulazioni effettuate per La Stampa dallo Studio del dott. De Fusco che danno anche il totale dei maggiori importi annui, comprensivi dei due diversi tagli al cuneo ( previsti da legge di bilancio e decreto Lavoro)

redditi importo mensile taglio cuneo fiscale in busta paga importo annuo COMPLESSIVO 10mila euro annui 25,67 euro 269 euro 12.500 euro annui 32 euro 336 euro 15.000 euro annui 38 euro 404 euro 17.500 euro annui 43 euro 430 euro 20.000 euro annui 49 euro 460 euro 25.000 euro annui 55 euro 548 euro 30.000 euro annui 56 euro 576 euro 35.000 euro annui 65 euro 591 euro Taglio cuneo fiscale 2024 ridotto per esclusione della tredicesima

Già nel comunicato stampa del Consiglio dei Ministri del 28 agosto 2023, la Presidente Giorgia Meloni aveva anticipato alcune intenzioni sulla legge di bilancio 2023 che dovrà essere " seria, per supportare la crescita, aiutare le fasce più deboli, dare slancio a chi produce e mettere soldi in tasca a famiglie e imprese”.Il comunicato stampa dopo il Consiglio dei Ministri del 27 settembre che approva la NADEF affermava che :

"La NADEF predisposta dal Governo tiene in considerazione la complessa situazione economica internazionale, l’impatto della politica monetaria restrittiva, con l’aumento dei tassi d’interesse, e le conseguenze della guerra in Ucraina. Il quadro di finanza pubblica riflette un’impostazione prudente, con una revisione delle stime di crescita per il 2023-2024 a causa del rallentamento dell’economia in corso. Tale rallentamento e l’andamento dell’inflazione richiedono tuttavia una politica di sostegno ai redditi reali delle famiglie, in particolare quelle con redditi più bassi. Anche grazie alla conferma del taglio del cuneo fiscale sul lavoro, la pressione fiscale per il 2024 è prevista in riduzione. Resta in ogni caso confermato l’obiettivo di ridurre la pressione fiscale in maniera più decisa nel corso della legislatura"

Le misure attuali del 6 e 7% di taglio ai contributi a carico dei lavoratori attualmente in vigore quindi vengono confermate:

- SOLO per il 2024 e

- con una riduzione del risparmio in busta paga dovuta all'esclusione della tredicesima mensilità .

Va anche ricordato che dal punto di vista operativo i limiti retributivi vanno valutati in ogni singolo mese dell’anno.

Si fa riferimento infatti all’imponibile previdenziale mensile che può oscillare per eventi indennizzati dall'INPS per cui in alcuni periodi il taglio contributivo potrà essere applicabile e in altri mesi no.

Confermato anche il fatto anche questa diminuzione della contribuzione versata non avrà alcun effetto sul calcolo delle pensioni in quanto la differenza resta a carico dello Stato.

-

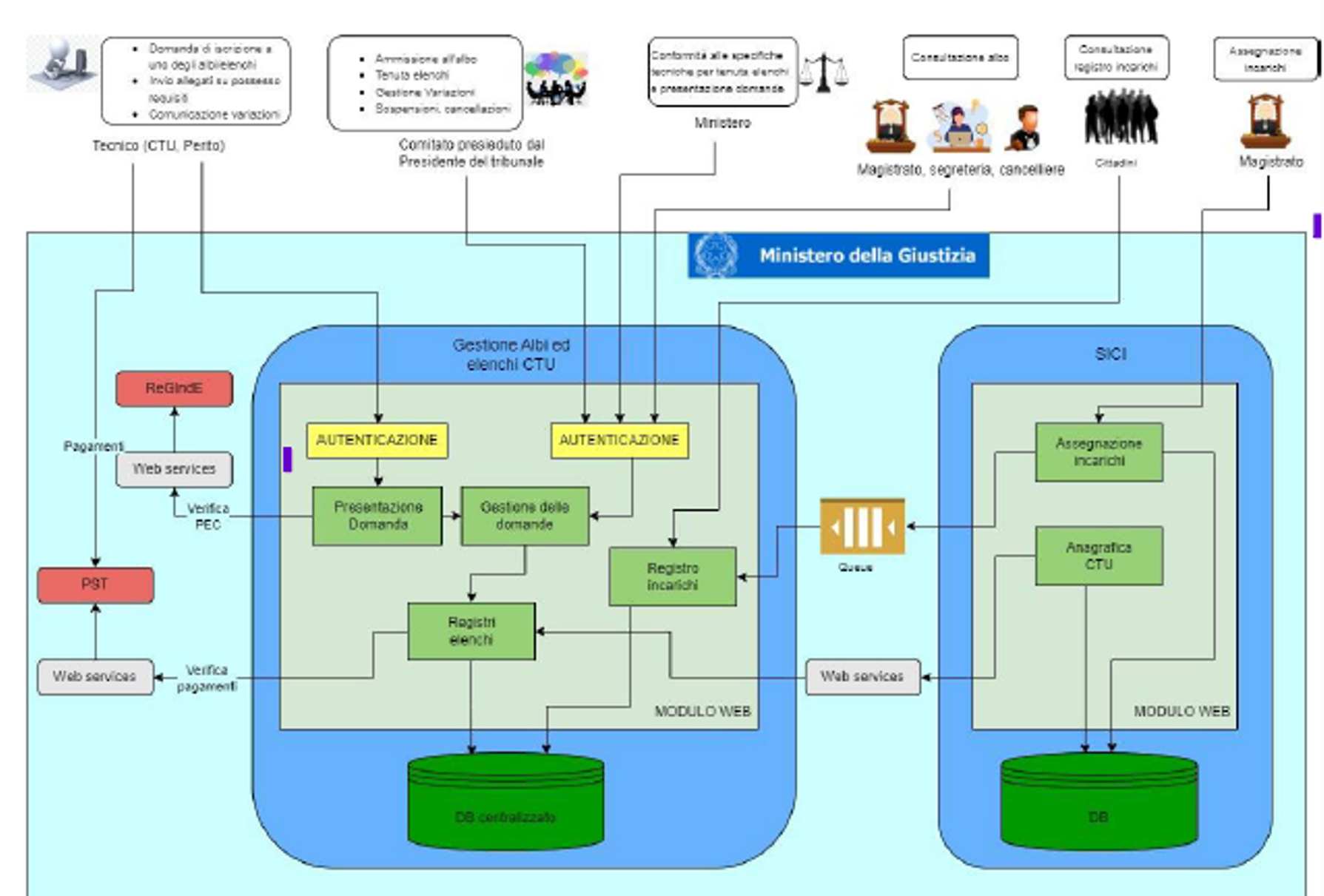

Periti tribunale (CTU): ecco anche le specifiche tecniche

Dal 1 settembre 2023 è in vigore il nuovo albo nazionale dei consulenti tecnici di ufficio previsto dalla Riforma della giustizia Cartabia (decreto legislativo 10 ottobre 2022, n. 149) . Con il provvedimento attuativo DM 109 2023 del 14 agosto sono stati definiti

- nuove categorie

- i settori di specializzazione per ciascuna categoria

- gli obblighi a carico degli iscritti

- le modalità di iscrizione e di sospensione volontaria dall'albo stesso.

Il provvedimento è entrato in vigore il 26 agosto 2023 e prevede l'istituzione di albi telematici in ogni tribunale, suddivisi in settori e specializzazioni, e di un elenco nazionale complessivo, che opera ugualmente solo in modalità telematica .

Il 15 dicembre 2023 sono state pubblicate le specifiche tecniche per le domande di iscrizione da parte del dipartimento della transizione digitale del Ministero della Giustizia.

Vediamo di seguito maggiori dettagli operativi.

Requisiti generali per l’iscrizione agli albi e all’elenco nazionale

Possono iscriversi :

- i professionisti iscritti agli ordini o collegi professionali,

- Per le professioni non organizzate in ordini o collegi, il professionista deve essere iscritto nel ruolo dei periti e degli esperti tenuto dalle CCIAA o ad una delle associazioni professionali inserite nell'elenco di cui all'articolo 2, comma 7, della legge 14 gennaio 2013, n. 4

REQUISITI previsti sono inoltre:

- essere in regola con gli obblighi di formazione professionale continua, ove previsti;

- essere in regola con i versamenti previdenziali connessi all'iscrizione agli ordini

- condotta morale specchiata;

- possesso speciale competenza tecnica nelle materie oggetto della categoria di interesse;

- residenza anagrafica o domicilio professionale nel circondario del tribunale.

la procedura è riepilogata complessivamente in questa figura :

Elenco nazionale ed albi CTU tribunale: i dati presenti

L'elenco nazionale come detto ricomprende gli albi istituiti in ogni Tribunale, suddivisi in

- 89 categorie previste, con requisiti specifici.

- 978 settori di specializzazione

Ogni professionista può essere iscritto a più categorie o settori di specializzazione.

Il decreto 109 2023 prevede che per ciascun consulente, nell'albo sono indicati:

a) la categoria e il relativo settore di specializzazione;

b) il titolo di studio conseguito;

c) l'ordine o il collegio professionale cui e' iscritto, per le professioni non organizzate in ordini o collegi, la categoria del ruolo dei periti e degli esperti tenuto dalla camera di commercio, industria, artigianato e agricoltura in cui è eventualmente inserito;

d) la data in cui il consulente ha iniziato a svolgere la professione, con riguardo alla specifica categoria e settore di specializzazione di appartenenza;

e) il possesso di adeguate e comprovate competenze nell'ambito della conciliazione, acquisite anche mediante specifici percorsi formativi;

f) il conseguimento di adeguata formazione sul processo e sull'attivita' del consulente tecnico;

g) il numero di incarichi conferiti e di quelli revocati.

In particolare nell'ambito della categoria traduttori e interpreti e di quella della mediazione interculturale sono indicate, per ciascun consulente, le lingue straniere e gli eventuali dialetti locali conosciuti.

Il decreto 109 prevede anche un nuovo provvedimento del dipartimento informatico che specificherà le modalità di aggiornamento da parte dei tribunali.

Domande di iscrizione agli albi CTU – regime transitorio – Specifiche tecniche

Le domande di iscrizione all'albo dei consulenti tecnici d'ufficio presso ciascun Tribunale possono essere presentate ogni anno in due finestre temporali:

- tra il 1° marzo e il 30 aprile e

- tra il 1° settembre e il 31 ottobre.

I professionisti già iscritti alla data del 26 agosto, data di entrata in vigore del DM 109 2023, mantengono la propria iscrizione ma possono :

- chiedere l'iscrizione in uno dei settori di specializzazione e

- modificare la categoria di appartenenza.

Per l 'operatività si attendeva come previsto dal l dm 109 l'emanazione di provvedimento del responsabile dei sistemi informativi automatizzati del Ministero, sulle specifiche tecniche per la formazione, la tenuta e il costante aggiornamento in modalita' informatica degli albi e dell'elenco.

Il provvedimento è apparso in Gazzetta Ufficiale Il 16 dicembre 2023. Qui il testo

Viene sottolineato che dovrà essere assicurato che non siano mai pubblicati i dati delle parti del procedimento nell'ambito del quale sia stato conferito l'incarico .

Il provvedimento chiarisce gli step per l'inoltro delle comande come segue:

ACCESSO E AUTENTICATIONE

L’utente esterno (CTU e Perito) può accedere al sistema tramite il link presente nell’Area Servizi sotto la voce Portale Albo CTU del Portale dei Servizi Telematici https://pst.giustizia.it.mediante una procedura di autenticazione forte, attraverso l’impiego della CNS (smart card o USB key) o utilizzando SPID.

COMPILAZIONE CV

Effettuato l'acceso al sistema, per poter compilare la domanda di iscrizione, il candidato dovrà obbligatoriamente compilare il proprio Curriculum Vitae seguendo un modello incrementale basato su schede (ndr: wizard) digitando o selezionando tutte le informazioni contrassegnate come obbligatorie (riconoscibili in quanto contrassegnate da “*”).

Per poter considerare esaurita ciascuna scheda, sarà necessario indicare obbligatoriamente al suo interno i dati minimi o indicando di non esserne in possesso

Il candidato ha a disposizione una scheda con le comunicazioni e il monitoraggio della propria posizione. Una volta registrata la domanda, se si è effettuato l’accesso con CNS, è previsto il passaggio di firma digitale della domanda.

Il sistema permette di scaricare la domanda stessa in formato pdf e di ricaricare nel sistema il documento PDF firmato.

La domanda viene firmata digitalmente extra sistema e sono ammesse entrambe le modalità di firma, CAdES e PAdES.

Per tutte le nuove domande, il candidato potrà scaricare la cosiddetta impronta della domanda stessa (in formato HASH) per provvedere extra sistema al pagamento. Il sistema permette a questo punto il caricamento della ricevuta di pagamento del bollo in formato XML. Dopo l’acquisizione da parte del sistema della suddetta ricevuta la domanda risulta definitivamente inviata e disponibile per l’istruttoria e per l’udienza da parte del tribunale e della commissione.

Durante il processo di verifica della domanda il sistema notificherà tramite PEC e attraverso l’area di monitoraggio disponibile al candidato:

- le comunicazioni inerenti all’avanzamento della domanda,

- eventuali richieste di integrazione avanzate dal Tribunale e

- i termini entro i quali deve avvenire l’integrazione stessa.

Entro detti termini il candidato avrà la possibilità di caricare tramite il sistema l’ulteriore documentazione PDF.

Dopo che la domanda è stata accolta, ma solo per la prima iscrizione del candidato all’albo di un Tribunale, verrà richiesto il pagamento extra sistema della tassa governativa.

Il candidato può caricare nel sistema la ricevuta di avvenuto pagamento della tassa governativa (extra sistema) in formato XML.

Sospensione volontaria dagli albi CTU cancellazione dalle categorie

Il decreto prevede la possibilità di chiedere la cancellazione da una categoria o specializzazione indicate inizialmente

E' possibile inoltre chiedere la sospensione temporanea dall’albo per motivazioni personali o professionali per

- un periodo non superiore a nove mesi per ciascuna categoria

- e per un periodo non superiore a 18 mesi per più categorie nell'arco di quattro anni.

CTU dettagli sul requisito della competenza

ATTENZIONE Il requisito della speciale competenza tecnica sussiste quando con specifico riferimento alla categoria e all'eventuale settore di specializzazione l'attivita' professionale è stata esercitata per almeno cinque anni in modo effettivo e continuativo.

In mancanza del requisito sopracitato la speciale competenza tecnica è riconosciuta quando ricorrono almeno due delle seguenti circostanze:

- a) possesso di adeguati titoli di specializzazione o approfondimento post-universitari, purchè l'aspirante sia iscritto da almeno cinque anni nei rispettivi ordini, collegi o associazioni professionali;

- b) possesso di adeguato curriculum scientifico, comprendente, a titolo esemplificativo, attivita' di docenza, attivita' di ricerca, iscrizione a societa' scientifiche, pubblicazioni su riviste scientifiche;

- c) conseguimento della certificazione UNI relativa all'attività professionale svolta, rilasciata da un organismo di certificazione accreditato.

ATTENZIONE:

Per la categoria medico-chirurgica, rileva l'esercizio della professione successivamente al conseguimento del titolo di specializzazione.

Per la specializzazione medico legale invece il requisito dei cinque anni non si applica ed è sufficiente il possesso di uno tra i requisiti definiti alle lettere a) e b).

-

Fondo solidarietà mutui prima casa: come sospendere la rata entro il 31.12.2023

L'ABI ha pubblicato nel mese di novembre un documento informativo sulla possibilità per le famiglie e i professionisti in difficoltà, di sospendere il pagamento della rata del mutuo per l'acquisto di immobile entro il 31 dicembre 2023 (salvo proroghe della misura)

Dal documento si evince sinteticamente chi può richiedere l'agevolazione e a quali condizioni, vediamole.

E' bene sottolineare che la Guida rientra tra gli strumenti promossi da ABI in occasione del Mese dell’educazione finanziaria, svolto nel mese di ottobre 2023.

Fondo solidarietà mutui prima casa: cos’è la sospensione della rata?

Nel dettaglio, il fondo di solidarietà mutui prima casa consente di richiedere alla banca che ha erogato il mutuo la sospensione del pagamento delle rate fino a 18 mesi allungando il piano di ammortamento per un periodo pari alla durata della sospensione.

La sospensione può essere richiesta al verificarsi, nei 3 anni precedenti la domanda, dei seguenti eventi che riguardino il mutuatario:

- morte,

- riconoscimento di handicap grave o invalidità civile non inferiore all’80%,

- perdita del posto di lavoro (subordinato a tempo determinato o indeterminato, parasubordinato, di rappresentanza commerciale o di agenzia, con attualità dello stato di disoccupazione),

- sospensione dal lavoro per un periodo di almeno 30 giorni.

Attenzione al fatto che, negli ultimi due casi la sospensione delle rate del mutuo può essere concessa per la durata massima complessiva non superiore a:

- 6 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 30 e 150 giorni,

- 12 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata compresa tra 151 e 302 giorni,

- 18 mesi se la sospensione o la riduzione dell’orario di lavoro ha una durata superiore di 303 giorni.

La richiesta di sospensione può essere presentata senza l’indicazione dell’ISEE, l’indicatore della situazione economica equivalente (in deroga al limite previsto di 30.000 euro) fino al 31 dicembre 2023

Fondo solidarietà mutui prima casa: spetta anche ai professionisti?

Viene specificato che la misura agevolativa è stata estesa anche:

- ai lavoratori autonomi, liberi professionisti, imprenditori individuali e ai soggetti di cui all'articolo 2083 del codice civile che dichiarino di aver registrato, nel trimestre successivo al 21 febbraio 2020 e precedente la domanda, un calo del proprio fatturato superiore al 33% del fatturato dell'ultimo trimestre 2019, in conseguenza della chiusura o della restrizione della propria attività operata in attuazione delle disposizioni adottate dall'autorità competente per l'emergenza coronavirus;

- alle cooperative edilizie a proprietà indivisa, per mutui ipotecari a queste erogati, di importo massimo pari al prodotto tra 400.000 euro e il numero dei rispettivi soci, qualora almeno il 10% dei soci assegnatari di immobili residenziali e relative pertinenze si trovi nelle condizioni che consentono l’accesso ai benefici del Fondo verificatesi successivamente al 31 gennaio 2020. In particolare, la sospensione delle rate del mutuo può essere concessa per:

- 6 mesi, qualora gli eventi riguardino un numero di assegnatari compreso tra un valore del 10% e fino al 20% dei soci;

- 12 mesi, qualora gli eventi riguardino un numero di assegnatari compreso tra un valore superiore al 20% e fino al 40% dei soci;

- 18 mesi, qualora gli eventi riguardino un numero di assegnatari superiore al 40% dei soci;

- ai mutui garantiti dal Fondo di garanzia per la prima casa.

Sospensione della rata: per quali mutui spetta?

La possibilità di sospendere la rata del mutuo spetta per i mutui:

- relativi ad un immobile adibito ad abitazione principale non di lusso che non superano l’importo di 250.000 euro (400.000 euro fino al 31 dicembre 2023),

- ai mutui in ammortamento da almeno un anno,

- che non godono di agevolazioni pubbliche o polizze assicurative che coprono le rate sospese per gli eventi previsti dalla misura,

- anche ai mutui con un ritardo nei pagamenti, purché non superiore a 90 giorni consecutivi al momento della presentazione della domanda, e per i quali non sia intervenuta la decadenza dal beneficio del termine o la risoluzione del contratto stesso, anche tramite notifica dell’atto di precetto, o non sia stata avviata da terzi una procedura esecutiva sull’immobile ipotecato.

Sospensione rata mutuo: come richiederla

Per richiedere la sospensione della rata del proprio mutuo entro il 31 dicembre 2023 occorre compilare il modulo pubblicato sul sito di Consap:

diverso per persone fisiche o cooperative edilizie, corredato della documentazione necessaria, da presentare presso la banca che ha concesso il mutuo, con le modalità definite dalla banca stessa.

Entro il termine di 10 giorni dall’acquisizione della domanda la banca la invia al Gestore.

Quest’ultimo rilascia, entro 15 giorni dal ricevimento della documentazione, il nullaosta alla sospensione del pagamento delle rate di mutuo. Entro i successivi 5 giorni dal ricevimento della risposta del Gestore, la banca comunica al beneficiario la sospensione dell’ammortamento del mutuo.

La sospensione del pagamento delle rate non comporta l’applicazione di commissioni o spese di istruttoria né sono necessarie garanzie aggiuntive.

Gli interessi che maturano durante il periodo di sospensione (il 50% di questi viene sostenuto dal Fondo) si calcolano solo sulla parte capitale residua del mutuo e si aggiungono al totale complessivo da pagare, senza produzione di interessi su altri interessi**.