-

Ingresso lavoratori stranieri: al via i corsi di formazione all’estero

I lavoratori extracomunitari formati all'estero possono entrare in Italia per lavoro al di fuori delle quote di ingresso stabilite dal Governo .

Lo aveva previsto il decreto legge 20 2023, detto Decreto Cutro .

Il ministero del lavoro ha fornito a luglio 2023 le Linee guida che definiscono le caratteristiche dei percorsi formativi professionali e civico- linguistici perche tale formazione sia considerata adeguata e le modalità di invio dei progetti da parte degli enti interessati ed ha aggiornato pochi giorni fa anche le faq in materia .

Le indicazioni sono rivolte soprattutto a enti locali , ETS, organizzazioni e agenzie per il lavoro che intendano proporre e gestire tali attività all'estero per favorire l'ingresso in Italia di nuovi lavoratori formati per i settori lavorativi con maggiori difficolta di reperimento del personale

Vediamo i principali aspetti della normativa.

Formazione professionale ai fini dell’ingresso in Italia: due aspetti

Il cd. "Decreto Cutro" (D.L. 20/2023, come convertito dalla Legge 50/2023) ha modificato l'articolo 23 del Testo Unico dell'immigrazione (D. Lgs. 286/1998), ponendo al di fuori delle quote del Decreto Flussi gli ingressi dei cittadini stranieri non comunitari residenti all'estero che abbiano completato programmi di formazione professionale e civico-linguistica, purché approvati dal Ministero del Lavoro e delle Politiche Sociali.

Le Linee guida fornite a questo proposito, specificano che i corsi dovranno essere gratuiti e dovranno fornire ai partecipanti :

- conoscenze specifiche per l'esercizio di una determinata professione o attività lavorativa, ivi incluse nozioni di sicurezza e tutela della salute nei luoghi di lavoro, diritti e doveri dei lavoratori

- competenze linguistiche e civiche, per avviare un processo di integrazione sociale e culturale, che comprendono:

- conoscenza della lingua italiana di livello A1 ,

- conoscenze dei principi della costituzione italiana e delle istituzioni pubbliche.

Formazione professionale stranieri: beneficiari e organizzatori

I corsi sono indirizzati a :

- cittadini stranieri residenti in Paesi terzi

- apolidi e stranieri rifugiati, presenti in Paesi Terzi di primo asilo o di transito.

Possono essere soggetti proponenti, cioè organizzatori e gestori delle attività formative , singolarmente o in forma di partenariato:

- Regioni/Province autonome e altri Enti locali, loro unioni e consorzi (così come elencati all'art. 2 del d.lgs. n. 267/2000), ovvero loro singole articolazioni purché dotate di autonomia organizzativa e finanziaria

- Organizzazioni nazionali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, nonché proprie associazioni e articolazioni

- Organizzazioni internazionali ed intergovernative

- Enti e associazioni operanti nel settore dell'immigrazione iscritti al Registro delle associazioni e degli enti che svolgono attività a favore degli immigrati

- Università e Istituti di ricerca, ITS Academy, Centri Provinciali per l'Istruzione degli adulti (CPIA), di cui al D.P.R 263/2012 e al Decreto 12 marzo 2015

- Operatori pubblici e privati accreditati per lo svolgimento di servizi al lavoro ai sensi del D.lgs. 276/2003 e del D.lgs. 150/2015

- Organizzazioni della società civile e altri soggetti senza finalità di lucro iscritti all'Elenco dell'Agenzia per la Cooperazione italiana

- Enti del terzo Settore iscritti al Registro Unico Nazionale del Terzo Settore (RUNTS)

- Organismi accreditati dalle singole Regioni/Province Autonome per lo svolgimento di attività di formazione professionale e servizi al lavoro ai sensi del Decreto del Ministero del Lavoro e della Previdenza Sociale del 25 maggio 2001 n. 166.

Formazione per l’ingresso di lavoratori stranieri: progetti e programmi

I progetti delle attività formative dovranno contenere:

– i profili professionali e i relativi settori d’impiego, sulla base di un’accurata analisi dei fabbisogni del mercato del lavoro italiano;

– le modalità di selezione dei destinatari della formazione nel Paese di realizzazione del programma ;

– le modalità dettagliate delle attività di formazione ovvero durata e della data prevista di inizio , modalità didattiche e strumenti previste (lezione frontale, FAD, laboratori professionali)

– l’indicazione del soggetto attuatore, delle risorse umane coinvolte, delle risorse strumentali, sedi operative nel Paese di intervento;

– le modalità di coordinamento con Istituzioni e/o altri soggetti pubblici/privati locali;

– le fonti di finanziamento, nel rispetto del divieto di oneri in capo ai partecipanti;

– modalità di realizzazione dell’incontro tra domanda ed offerta di lavoro in Italia ai fini dell’inserimento lavorativo dei destinatari formati;

– modalità per la valutazione e il monitoraggio del percorso proposto.

I programmi formativi dovranno dovranno necessariamente prevedere:

Per la FORMAZIONE CIVICO LINGUISTICA:

- almeno 100 ore di attività per il conseguimento di conoscenza della lingua italiana almeno al livello A1 (Quadro comune europeo di riferimento per le lingue. La certificazione potrà essere fornita tramite un test organizzato dall’ente formatore secondo l’art. 4, co.1, Lett. A del DI 7.12. 2021.oppure con certificazione rilasciata da enti certificatori (Università per Stranieri di Perugia, Università per Stranieri di Siena, Università degli Studi Roma Tre, Società Dante Alighieri, Università per stranieri «Dante Alighieri» di Reggio Calabria) o da un Istituto di cultura italiana all’estero

- almeno 10 ore di attività per la conoscenza dei principi fondamentali della Costituzione della Repubblica, dell'organizzazione e del funzionamento delle Istituzioni pubbliche e del contesto socio-culturale italiano;

Per la FORMAZIONE PROFESSIONALE :

- la durata dei moduli tecnici va rapportata al tipo di attività lavorativa , coerentemente con 'atlante del lavoro e delle professioni . E' richiesto il superamento di un esame finale.

Devono essere previsti anche moduli su

- diritti dei lavoratori,

- elementi di salute e sicurezza sui luoghi di lavoro ( (modulo obbligatorio generale di 4 ore, cui vanno aggiunti moduli di formazione specifica, differenziata in base alla classificazione di rischio del settore e della mansione del lavoratore (rischio basso, 4 ore; rischio medio, 8 ore; rischio alto, 12 ore)

- competenze trasversali su aggiornamento e supporto alla ricerca attiva del lavoro.

Ingresso lavoratori stranieri: come inviare i progetti

I soggetti proponenti devono inviare al MLPS ([email protected]) il programma di formazione professionale e civico-linguistica, che sarà esaminato da una Commissione interministeriale

Inoltre in fase di avvio andrà inviato l'elenco dei partecipanti

Tutte le eventuali variazioni, rispetto al programma approvato, andranno comunicate al MLPS.

Al termine, allo stesso indirizzo, si dovrà comunicare l’elenco di quanti hanno concluso con successo la formazione e una relazione conclusiva

Procedura di ingresso dopo la formazione professionale

Come detto il cittadino straniero che ha completato con successo il percorso di formazione professionale e civico-linguistica potrà fare fare ingresso e soggiornare in Italia per lavoro subordinato.

A questo fine sono necessari

- richiesta nominativa presentata da un datore di lavoro

- domanda di visto di ingresso presentata entro sei mesi dalla conclusione del corso di formazione,

Il nulla osta al visto viene garantito al di fuori dalle quote di ingresso previste annualmente dal Governo.

-

CBAM: nuove regole dal 1 ottobre

Definite le norme che regolano la fase transitoria del CBAM che prenderà avvio dal prossimo 1° ottobre.

Pubblicato in Gazzetta Europea del 15 settembre il Regolamento UE 1773/2023

Leggi anche Dumping ambientale: le regole europee con CBAM

Aggiornamento avvio fase transitoria Carbon Border Adjustment Mechanism

Lo scorso 17 agosto la Commissione europea ha adottato le disposizioni che andranno a regolare la fase transitoria per l’applicazione del Carbon Border Adjustment Mechanism (CBAM).

Tale fase decorrerà dal 1° ottobre 2023 e si concluderà il 31 dicembre 2025.

Durante tale periodo sarà richiesto agli importatori un obbligo di rendicontazione, solo successivamente, avrà un impatto finanziario.

La Commissione europea già a partire dallo scorso 13 giugno ha avviato una fase di consultazione pubblica (conclusasi l’11 luglio) dalla quale sono emersi 187 feedback (di cui solo 2 da parte dell’Italia).

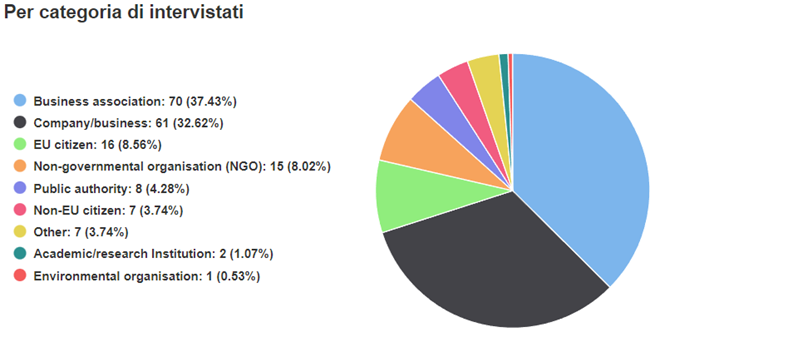

Nella figura[1] di seguito riportata emerge la sintesi del risultato della consultazione.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria. Allo stesso tempo, la Commissione ha precisato che sono attualmente in fase di sviluppo strumenti informatici dedicati e volti ad aiutare gli importatori a eseguire e a riportare correttamente i dati da trasmettere, nonché materiali di formazione, webinar e tutorial per supportare le imprese quando inizierà la fase transitoria.

Si ricorda che in questa prima fase transitoria gli importatori di merci che rientrano nel CBAM o i loro rappresentanti doganali indiretti saranno tenuti a presentare alla Commissione una relazione trimestrale, in cui sono specificati:

- la quantità totale di ciascun tipo di merce CBAM importata nel trimestre;

- le emissioni di CO2 incorporate in tali merci;

- gli eventuali costi sostenuti nel Paese di origine in relazione a tali emissioni.

Dunque, con l’avvio della fase transitoria, agli importatori verrà chiesto di raccogliere i dati del quarto trimestre a partire dal 1° ottobre 2023, per cui la loro prima relazione dovrà essere presentata entro il 31 gennaio 2024.

Cos’è CBAM e chi sono i soggetti interessati

Si ricorda che il 16 maggio scorso è stato pubblicato in Gazzetta Ufficiale dell’Unione Europea (GUUE) il testo finale del Regolamento (UE) 2023/956 relativo al meccanismo di adeguamento del carbonio alle frontiere (c.d. Carbon Border Adjustment Mechanism, o “CBAM”).

Il CBAM rappresenta una parte essenziale del pacchetto del programma “Fit for 55”, il quale mira a raggiungere gli obiettivi fissati “dall’European Green Deal”, che ha quale obiettivo quello di ridurre emissioni di gas ad effetto serra del 55% entro il 2030.

In sostanza il CBAM è un meccanismo di compensazione delle emissioni di carbonio incorporate nella merce prodotta fuori dalle frontiere dell’Unione europea, che vengono scontate mediante l’acquisto e l’annuale restituzione di certificati rappresentativi delle emissioni di CO2 (certificati CBAM).

Ha natura regolatoria:

- da una parte verrà applicato indifferentemente lo stesso prezzo del carbonio sia alle importazioni, sia alle imprese EU;

- dall’altro lato la misura è in linea con la tutela del principio di non doppia imposizione.

Troverà applicazione per le merci ad alta intensità di carbonio elencatene all’allegato I del Regolamento (UE) 2023/956.

L’elenco include, in particolare:

- cemento e prodotti in cemento;

- energia elettrica;

- fertilizzanti minerali e chimici;

- prodotti in ferro e acciaio;

- prodotti in alluminio;

- idrogeno.

Tuttavia, è previsto che in futuro l’elenco delle merci CBAM sarà ulteriormente ampliato, con l’obiettivo di includervi, entro il 2030, tutti i prodotti già assoggettati alla normativa ETS.

Pertanto, appare necessario per tutti gli importatori di merci rientranti nelle categorie sopra specificate, visto l’imminente avvio del periodo transitorio, di prepararsi alla gestione degli adempimenti da assolvere.

[1] Dati Commissione europea

-

Fine reddito cittadinanza, avvisi in arrivo: cosa fare

Come noto ormai a tutti il 2023 è l'anno dell'addio al Reddito di cittadinanza.

La legge di bilancio 2023 n. 197 2022, ha anzi stabilito che già dal 1° agosto 2023 alcuni nuclei familiari cessino di percepire il contributo economico RDC.

La platea delle famiglie considerate bisognose di sostegno economico viene divisa infatti dalla legge 197 2022 in due tipologie:

- famiglie con componenti disabili o minori o over 60, con ISEE fino a 9360 euro annui

- famiglie composte solo da soggetti "occupabili" che possono lavorare (tra i 18 e i 59 anni ) con ISEE fino a 6000 euro annui.

Il decreto legge 48 2023 detto Decreto Lavoro ha precisato a quale tipo di misura queste due categorie avranno diritto :

- Per le prime nulla cambia fino a fine anno , il RDC cessa il 31 dicembre e dal 1 gennaio 2024 potranno fare richiesta di Assegno di inclusione ADI (art 1 dl 48 2023) di durata 18 mesi, rinnovabili; (Leggi per approfondire Assegno di inclusione 2024 ecco le regole)

- per le seconde il 31 luglio 2023 il RDC cessa e, se non già prese in carico dai servizi sociali in percorsi di formazione o orientamento, dovranno richiedere il Supporto formazione e lavoro (art 12 DL 48 2023) con durata massima 12 mesi .

Con il messaggio 2835 del 31 luglio 2023 l'INPS ha fornito ulteriori precisazioni sul regime transitorio e in particolare sulla comunicazione via SMS giunta ai nuclei che perdono il RDC e non hanno diritto all'assegno di inClusione ADI

Il 25 agosto è stato pubblicato un nuovo avviso che riassume la procedura in particolare per i disoccupati che non sono stati presi in carico dai servizi sociali dei Comuni (v. ultimo paragrafo)

Di seguito tutti i dettagli e le istruzioni

Supporto formazione e lavoro: gli obblighi, come funziona

L'art 12 del dl Lavoro nell’ottica di favorire l’attivazione nel mondo del lavoro delle persone a rischio di esclusione sociale e lavorativa che non hanno i requisiti per accedere all’Assegno di inclusione, istituisce il Supporto per la formazione e il lavoro, in particolare per i soggetti che non sono in possesso di istruzione scolastica o formazione professionale, e per questo risultano difficilmente occupabili.

Il servizio, prevede la partecipazione da settembre 2023 a progetti di formazione, di qualificazione e riqualificazione professionale, di orientamento, di accompagnamento al lavoro e di politiche attive del lavoro.

Da notare tra i progetti che possono essere proposti rientra il servizio civile universale, e i progetti utili alla collettività predisposti dai Comuni.

Il Supporto per la formazione e il lavoro sarà utilizzabile:

- dai componenti dei nuclei familiari, di età compresa tra 18 e 59 anni in condizioni di povertà assoluta, con un valore dell’ISEE familiare non superiore a euro 6.000 annui

- dai componenti dei nuclei che percepiscono l’Assegno di Inclusione ma NON calcolati nella scala di equivalenza e NON sottoposti agli obblighi di avvio al lavoro ( disabili , caregivers, soggetti con malattie oncologiche, su base volontaria).

OBBLIGHI

Il richiedente viene convocato presso il Centro per l'impiego per la stipula del patto di servizio personalizzato che prevede di

- rivolgersi almeno tre agenzie per il lavoro o enti autorizzati all’attività di intermediazione

- l’adesione ai servizi al lavoro e ai percorsi formativi previsti dal Programma nazionale per la Garanzia occupabilità dei lavoratori (GOL).

- iscriversi alla nuova piattaforma SIISL dove potrà ricevere offerte di lavoro, servizi di orientamento e accompagnamento al lavoro, ovvero essere inserito in specifici progetti di formazione erogati da soggetti, pubblici o privati, accreditati alla formazione dai sistemi regionali, da fondi paritetici interprofessionali e da enti bilaterali.

- Coloro che non hanno adempiuto all'obbligo scolastico minimo devono frequentare gli appositi corsi di formazione per adulti.

CONTRIBUTO ECONOMICO

Per chi partecipa ai programmi formativi o a progetti utili alla collettività, è previsto il beneficio economico di 350 euro per un massimo di dodici mensilità,

Ogni 90 giorni l'interessato deve confermare, ai servizi competenti, anche in via telematica, della partecipazione alle attività formative o lavorative In mancanza di conferma il contributo viene sospeso.

Si attende un decreto del Ministro del lavoro e delle politiche sociali, da adottare entro 60 giorni dalla data di entrata in vigore della legge di conversione n. 85 2023 (avvenuta il 3 luglio 2023), con cui saranno stabilite modalità di accesso ai percorsi di inclusione sociale e lavorativa ulteriori rispetto a quelle già previste per i beneficiari del reddito di cittadinanza.

Fine Reddito cittadinanza: esempi di casi particolari

Come detto i percettori del Reddito di cittadinanza e della Pensione di cittadinanza che rientrano nella prima categoria di nuclei con soggetti disabili, anziani o minori , continueranno a ricevere le somme spettanti non oltre il 31 dicembre 2023 mentre dal 1 gennaio 2024 rientreranno nel campo di applicazione dell'Assegno di inclusione .

ATTENZIONE la fruizione è comunque condizionata al fatto che i componenti del nucleo tra i 18 e i 59 anni siano inseriti nei percorsi di formazione e lavoro o di completamento dell'istruzione obbligatoria

Per i nuclei familiari che non hanno i suddetti requisiti il RDC scade a fine luglio 2023, con l'ultima mensilità, anche nel caso non sia stato concluso il periodo massimo di 18 mesi previsto dal decreto 4/2019.

Nella circolare 61 del 12 luglio 2023 INPS ha fornito alcune specifiche indicazioni sul termine finale di fruizione del Reddito di cittadinanza

ESEMPIO 1: nel caso in cui alla data del 31 dicembre 2022 il nucleo familiare non soggetto alla riduzione del RDC abbia percepito il Reddito di cittadinanza per due mesi, dal 1° gennaio 2023 percepirà la prestazione per ulteriori 12 mesi fino al 31 dicembre 2023.

Invece per i soggetti beneficiari del Reddito di cittadinanza a cui si applica la predetta riduzione del periodo massimo di fruizione del beneficio, introdotta dalla legge di Bilancio 2023, e che risultino percettori della misura alla data del 31 dicembre 2022, per l’anno 2023, l’erogazione della misura non potrà eccedere complessivamente la durata massima di sette mensilità.

ESEMPIO 2: nel caso in cui il nucleo a cui si applica la riduzione a sette mensilità abbia percepito, fino al 31 dicembre 2022, due mensilità, dal 1° gennaio 2023 potrà percepire ulteriori sette mensilità e non potrà presentare una nuova domanda.

ESEMPIO 3: qualora il nucleo a cui si applica la riduzione a sette mensilità abbia percepito, fino al 31 dicembre 2022, quattordici mensilità del Reddito di cittadinanza, dal 1° gennaio 2023 potrà percepire le ulteriori quattro mensilità; dopo un mese di sospensione potrà presentare una nuova domanda per la quale la misura potrà essere riconosciuta pertre mensilità.

ESEMPIO 4: qualora il nucleo a cui si applica la riduzione a sette mensilità del periodo massimo di fruizione della misura abbia fruito del Reddito di cittadinanza fino a ottobre 2022 per sette mensilità e la fruizione sia stata sospesa per due mensilità per ulteriori accertamenti, nel caso, a seguito dell’esito positivo delle suddette verifiche, i pagamenti riprendano da gennaio 2023, verranno corrisposte due mensilità relative al 2022 e ulteriori sette mensilità per il 2023.

Fine Reddito e Assegno di inclusione: le sanzioni

Fino alla data di entrata in vigore dell'atteso decreto attuativo l’inosservanza delle norme comporta l’applicazione delle sanzioni già previste dalla normativa sul Reddito di cittadinanza.

Il decreto Lavoro 48 2023 prevede da quella data l’inasprimento delle sanzioni e in particolare:

- in caso di dichiarazioni false nella richiesta di Assegno di Inclusione: reclusione da 2 a 6 anni.

- In caso di mancata comunicazione di eventuali variazioni del reddito o del patrimonio: reclusione da 1 a 3 anni.

Fine del RDC : Avvisi , nuove istruzioni e videoguida

Nel messaggio 2835 INPS spiega che date la previsioni del Decreto lavoro l’Istituto ha provveduto a darne notizia, da ultimo, al momento del completamento della fruizione delle sette mensilità di un primo gruppo di percettori del Reddito di cittadinanza, con un SMS che informava della sospensione, e non della cessazione, in attesa dell’eventuale presa in carico da parte dei servizi sociali. Il messaggio 'SMS non riguardava pertanto:

- i nuclei familiari i cui componenti sono stati avviati ai centri per l’impiego e per i quali non è risultato necessario il rinvio ai servizi sociali

- i nuclei che entro il 31 ottobre potranno ricevere comunicazioni dai servizi sociali e per i quali la fruizione della misura potrà proseguire, fino al 31 dicembre 2023.

Inps precisa ora nel comunicato del 25 agosto 2023 che circa 33mila nuclei familiari stanno ricevendo, tramite sms o email, la comunicazione di aver fruito in questo mese di agosto della settima mensilità del Reddito di Cittadinanza. Si tratta di famiglie senza minori, disabili o over 60

Questi destinatari dal 1° settembre possono presentare la domanda per il Supporto per la Formazione e il Lavoro ed essere avviati a un percorso di professionalizzazione e di inserimento lavorativo durante il quale, per complessivi 12 mesi, potranno ricevere uil contributo di 350 euro mensili.

In sintesi, per accedere al Supporto per la Formazione e il lavoro, è necessario:

- presentare domanda all'inps seguendo le istruzioni che saranno fornite a breve

- firmare il Patto di attivazione digitale (PAD) sulla piattaforma SIISL

- contattare almeno tre agenzie per il lavoro;

- firmare anche il Patto di servizio personalizzato;

- frequentare le iniziative di attivazione al lavoro indicate nel Patto di servizio.

E' disponibile una video guida ufficiale INPS che illustra tutti i passaggi

Si ricorda ancora che coloro che che sono stati già avviati ai Centri per l’impiego e siano già inseriti nei programmi nazionali per la Garanzia occupabilità lavoratori (GOL) o in progetti utili alla collettività potranno proseguire nel loro percorso, che potrà portare al riconoscimento del contributo SFL

-

Bonus casa e Ecobonus: gli obblighi di comunicazione all’ENEA

Con una faq datata 25 agosto le Entrate confermano che "gli acquisti di alcuni elettrodomestici, per i quali si può usufruire del “bonus mobili ed elettrodomestici” (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici) vanno comunicati all’Enea".

Ricordiamo, a tal proposito, che l'ENEA ha attivato un portale per la trasmissione telematica dei dati degli interventi di efficienza energetica che accedono alle detrazioni fiscali previste da:

- Ecobonus

- Bonus Casa.

In merito all'invio delle comunicazioni viene specificato che:

- dal portale è possibile trasmettere i dati degli interventi con data fine lavori nel 2022 e nel 2023.

- e che, il termine dei 90 giorni per gli interventi con data di fine lavori compresa tra il 1° e il 31 gennaio 2023 decorre dal 1° febbraio 2023.

Conseguentemente, si suppone che, il criterio valga per le altre date di fine lavori, ossia il termine dei 90 giorni decorre dal giorno successivo a quello di fine lavori.

Vediamo ulteriori dettagli

Ecobonus: trasmissione dati all’ENEA

Attraverso la sezione Ecobonus vanno comunicati all'ENEA:

- i dati degli interventi di riqualificazioni energetica del patrimonio edilizio esistente (articolo 14 Dl n. 63/2013)

- e quelli relativi ai lavori connessi al “bonus facciate”, limitatamente alle spese sostenute entro il 31 dicembre 2022 quando comportano la riduzione della trasmittanza termica dell’involucro opaco (detrazione del 90% per le spese sostenute fino al 31 dicembre 2021, del 60% per quelle sostenute lo scorso anno).

La seguente tabella, aggiornata dall'ENEA al 28 giugno 2022, sintetizza gli interventi incentivabili con gli Ecobonus e le rispettive aliquote di detrazione.

Componenti e tecnologie

Aliquota di detrazione

SERRAMENTI E INFISSI

SCHERMATURE SOLARI

CALDAIE A BIOMASSA

CALDAIE A CONDENSAZIONE CLASSE A50%

RIQUALIFICAZIONE GLOBALE DELL’EDIFICIO

CALDAIE CONDENSAZIONE CLASSE A+ Sistema termoregolazione evoluto

GENERATORI DI ARIA CALDA A CONDENSAZIONE

POMPE DI CALORE

SCALDACQUA A PDC

COIBENTAZIONE INVOLUCRO

COLLETTORI SOLARI

GENERATORI IBRIDI

SISTEMI di BUILDING AUTOMATION

MICROCOGENERATORI65%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(coibentazione involucro con superficie interessata > 25% superficie disperdente)70%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(Coibentazione involucro con superficie interessata > 25% superficie disperdente + QUALITA’ MEDIA dell’involucro)75%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(Coibentazione involucro con superficie interessata > 25% superficie disperdente + riduzione 2 o più classi RISCHIO SISMICO)85%

BONUS FACCIATE

(interventi influenti dal punto di vista termico o che interessino l'intonaco per oltre il 10% della superficie disperdente complessiva totale dell'edificio)90%

Per accedere al servizio è necessario autenticarsi tramite Spid o Cie (Carta d’identità elettronica).

Di interesse segnaliamo anche: Comunicazione per Ecobonus all'ENEA: è requisito fondante dell'agevolazione.

Bonus casa: trasmissione dati all’ENEA

Attraverso la sezione Bonus Casa vanno inviati all'ENEA:

- i dati degli interventi di risparmio energetico e utilizzo di fonti rinnovabili che usufruiscono delle detrazioni fiscali per le ristrutturazioni edilizie (articolo 16 bis Tuir).

La seguente tabella sintetizza gli interventi di risparmio energetico e utilizzo di fonti di energia rinnovabile che usufruiscono delle detrazioni fiscali del 50% previste per le ristrutturazioni edilizie ex art. 16 bis del DPR 917/86 soggetti all’obbligo di invio all’ENEA:

Fonte tabella ENEA

Componenti e tecnologie

Tipo di intervento

Strutture edilizie

- riduzione della trasmittanza delle pareti verticali che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

- riduzione delle trasmittanze delle strutture opache orizzontali e inclinate (coperture) che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi;

- riduzione della trasmittanza termica dei pavimenti che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

Infissi

riduzione della trasmittanza dei serramenti comprensivi di infissi che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi

Impianti tecnologici

- installazione di collettori solari (solare termico) per la produzione di acqua calda sanitaria e/o il riscaldamento degli ambienti;

- sostituzione di generatori di calore con caldaie a condensazione per il riscaldamento degli ambienti (con o senza produzione di acqua calda sanitaria) o per la sola produzione di acqua calda per una pluralità di utenze ed eventuale adeguamento dell’impianto;

- sostituzione di generatori con generatori di calore ad aria a condensazione ed eventuale adeguamentodell’impianto;

- pompe di calore per climatizzazione degli ambienti ed eventuale adeguamento dell’impianto;

- sistemi ibridi (caldaia a condensazione e pompa di calore) ed eventuale adeguamento dell’impianto;

- microcogeneratori (Pe<50kWe);

- scaldacqua a pompa di calore;

- generatori di calore a biomassa;

- installazione di sistemi di contabilizzazione del calore negli impianti centralizzati per una pluralità di utenze;

- installazione di impianti fotovoltaici e sistemi di accumulo (limitatamente ai sistemi di accumulo i dati vanno trasmessi per gli interventi con data di fine lavori a partire dal 01/01/2019);

Elettrodomestici(*) solo se collegati ad un intervento di recupero del patrimonio edilizio iniziato a decorrere dal:

- 1° gennaio 2018 per le spese sostenute nel 2019

- 1° gennaio 2019 per le spese sostenute nel 2020

- forni

- frigoriferi

- lavastoviglie

- piani cottura elettrici

- lavasciuga

- lavatrici

- asciugatrici

(*)Classe energetica minima prevista A+ ad eccezione dei forni la cui classe minima è la A. Piani cottura e lavasciuga non sono classificati.

Per accedere al servizio è necessario autenticarsi tramite Spid o Cie (Carta d’identità elettronica).

Comunicazioni all’ENEA: informazoni per i tecnici

Ricordiamo infine che l'ENEA con avviso del 1 febbraio 2023 ha comunicato ai professionisti che che non è possibile correggere o integrare con messaggi via pec le asseverazioni già trasmesse.

A nulla valgono le pec inviate con questa finalità, le quali non avranno risposta.

Ogni informazione che si ritenga necessario portare a conoscenza dell'ENEA, in aggiunta a quanto già previsto nel modello ministeriale di asseverazione, dev'essere contenuta nel campo dedicato alle note nella stessa asseverazione.

Viene precisato che, correzioni e integrazioni dell'asseverazione sono esclusivamente a cura del tecnico asseveratore, che può annullare il protocollo, apportare le modifiche del caso ed eseguire una nuova trasmissione.

Qualora l’asseveratore ritenga che per correzioni di piccola entità, che comunque non devono riguardare le somme dichiarate, sia sufficiente redigere una dichiarazione sostitutiva d'atto di notorietà, si ribadisce che tale dichiarazione non va trasmessa all’ENEA. L'asseveratore la fornisce invece ai beneficiari della detrazione fiscale e la conserva per esibirla su richiesta

Inoltre viene specirficato che per quesiti sul Superbonus 110%, l’Ecobonus e il Bonus Casa (solo per interventi che comportano risparmio energetico e/o utilizzo di fonti energetiche rinnovabili) è disponibile il servizio di assistenza virtuale Virgilio consultabile all'indirizzo:

In caso di risposta non soddisfacente, si consiglia di riproporre al servizio un quesito con parole diverse da quelle già adoperate: dopo tre tentativi infruttuosi, nei quali lo stesso argomento sia stato oggetto di quesiti differenti, si apre in automatico un form da compilare per inviare il quesito al gruppo di lavoro dedicato. Il form può essere inviato solo per quesiti che non hanno ricevuto risposta dal sistema Virgilio.

-

Contributo energia ETS: domande da inviare entro il 21 agosto

Il "Contributo energia" è l'incentivo che riconosce a:

- Enti del Terzo Settore (ETS)

- enti religiosi riconosciuti che svolgono attività di assistenza a beneficio di persone con disabilità e anziane,

un contributo a fondo perduto per l'acquisto dell'energia e del gas naturale, calcolato sull'aumento dei costi energetici (energia elettrica e termica) verificatosi nel 2022 rispetto al 2021.

Il contributo può coprire fino all’80% dell’aumento dei costi registrati tra il 2021 e il 2022, e comunque con un massimo di 50.000 euro per ogni soggetto.

Attenzione al fatto che il contributo non è riconosciuto per incrementi di costo inferiori al 20%.

Ricordiamo che i criteri e le modalità per l’accesso al contributo straordinario previsto in favore degli Enti del terzo settore per far fronte al caro energia (art. 8 commi 1-2 del Decreto Aiuti ter, n. 144/2022), sono individuati con la pubblicazione in Gazzetta Ufficiale n. 85 dell'11.04.2023 del DPCM 8 febbraio 2023

Contributo energia ETS: le risorse a disposizione

Come specificato anche da Inviatalia soggetto gestore della misura, la dotazione finanziaria è di 175 milioni di euro, così suddivisa:

- 120 milioni per gli ETS e gli Enti religiosi civilmente riconosciuti che svolgono attività di assistenza socio-sanitaria (in forma residenziale o semi-residenziale) alle persone con disabilità

- 50 milioni per gli ETS e agli Enti religiosi civilmente riconosciuti che svolgono attività di assistenza socio-sanitaria (in forma residenziale o semi-residenziale) alle persone anziane

- 5 milioni per le istituzioni pubbliche di assistenza e beneficenza che erogano servizi socio-sanitari e socio-assistenziali in regime semiresidenziale e residenziale in favore delle persone anziane (IPAB)

Contributo energia ETS: a chi spetta

Possono fare domanda per richiedere il "Contributo energia" le seguenti categorie di operatori divisi per i corrispondenti Fondi.

Il contributo straordinario a valere sulla quota del Fondo di 120 milioni può essere richiesto da:

- enti iscritti nel registro unico nazionale del Terzo Settore,

- organizzazioni di volontariato,

- associazioni di promozione sociale,

- organizzazioni non lucrative di utilità sociale (ONLUS),

- enti religiosi civilmente riconosciuti,

Il contributo straordinario, a valere sulla quota del Fondo di 50 milioni, può essere richiesto da:

- enti iscritti nel registro unico nazionale del Terzo Settore

- organizzazioni di volontariato

- associazioni di promozione sociale

- organizzazioni non lucrative di utilità sociale (ONLUS)

- enti religiosi civilmente riconosciuti

- associazioni

- fondazioni

- aziende di servizi alla persona (ASP)

Il contributo straordinario, per i maggiori costi sostenuti per energia e gas naturale, utilizzando la quota del Fondo di 5 milioni, può essere richiesto dalle IPAB.

Attenzione al fatto che condizione per richiedere il contributo è che l'Ente richiedente, nel periodo cui si riferisce la richiesta, sia stato attivo e abbia erogato i servizi di competenza.

Ciascun Ente può presentare una sola domanda per uno solo dei Fondi indicati. I contributi non sono cumulabili tra loro.

Contributo energia ETS: come richiederlo

Come specificato dal comunicato stampa di Inviatali di oggi 20 luglio la presentazione delle richieste di contributo avviene attraverso la piattaforma informatica dedicata a cui si accede dal sito del Ministero per le disabilità e dal portale del soggetto gestore dalle ore 12.00 del 20 luglio 2023, fino alle ore 12.00 del 21 agosto 2023.

Scarica qui la guida il Contributo energia ETS.

E' bene sapere che per la presentazione della domanda è necessario:

- registrarsi preventivamente sulla piattaforma dedicata utilizzando “SPID”, o Carta d’identità elettronica (di seguito CIE), o Carta nazionale dei servizi (di seguito CNS),

- compilare la domanda in ogni sua parte; il perfezionamento richiede il possesso di una posta elettronica certificata (PEC) attiva.

Non sono ammesse domande presentate con modalità diverse.

La concessione del contributo avviene entro 60 giorni dal termine per la presentazione delle domande, attraverso un provvedimento cumulativo (comprensivo degli elenchi dei beneficiari ammessi alle agevolazioni, in relazione a ciascuna delle fonti di finanziamento).

Attenzione al fatto che la data di presentazione della domanda di agevolazioni è del tutto ininfluente ai fini dell’accesso al contributo, concesso ed erogato in base alla percentuale di incremento dei costi ovvero secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi, e dando priorità, nel caso di percentuale paritaria, al maggiore importo del costo sostenuto.

-

Sospensione termini agosto: quali pagamenti e adempimenti riguarda

Anche per il 2023 nel mese di agosto (ma non solo) vi sono diverse fattispecie di sospensioni-slittamenti dei termini, relativi:

- sia ai versamenti

- che agli adempimenti,

- alle richieste documentali,

- e a quanto da versare per i c.d. “avvisi bonari”.

Sospensioni termini agosto: la sospensione di adempimenti e versamenti

Anche nel 2023 per gli adempimenti fiscali e i versamenti che hanno scadenza dal 1º al 20 agosto di ogni anno vige il differimento allo stesso 20 di agosto, termine ultimo entro cui gli stessi possono essere effettuati.

Peraltro, dal momento che il 20.08.2023 cade di domenica, gli adempimenti e versamenti sospesi di cui sopra potranno essere effettuati entro il successivo 21.08.2023.

Da notare che simile slittamento al 21.08.2023 trova applicazione:

- anche per gli importi rateizzati (art. 20 del D.Lgs 241/1997);

senza che il contribuente debba corrispondere importi a titolo di interessi qualora si tratti di somme da versare.

Esempio – versamento IVA mese di luglio

Un contribuente soggetto passivo IVA, con liquidazione dell’imposta mensile, risulta a debito per il mese di luglio, con versamento che scadrebbe il 16.08.2023.

Tuttavia, vista la sospensione dei versamenti, l’IVA in oggetto andrà versata entro il 21.08.2023 (in quanto il 20.08.2023 cade di domenica).

Sospensioni termini agosto: la sospensione delle richieste documentali

Quanto visto in precedenza vige poi, di fatto, anche per le richieste ai contribuenti di documenti e informazioni da parte dell’Amministrazione finanziaria.

Viene infatti specificamente previsto (art. 37, comma 11-bis, secondo periodo del D.L. 223/2006) che “I termini per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall'Agenzia delle entrate o da altri enti impositori sono sospesi dal 1º agosto al 4 settembre, esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini dell'imposta sul valore aggiunto”.

Trattandosi di una “sospensione” dei termini ha di fatto luogo il “non decorso” dei medesimi: la presente casistica si differenzia quindi dalla “proroga” (o “differimento”) vista per i versamenti in scadenza nel periodo 01.08-20.08 di ogni anno, laddove si ha semplicemente uno spostamento in avanti dei termini originariamente previsti.

Per questo motivo, tutte le richieste di documenti e informazioni che scadono tra il 01.08.2023 e il 04.09.2023 vedranno il proprio termine bloccato, con ripresa della decorrenza a partire dallo stesso 04.09.2023.

Vi rientrano, tra le altre, le diverse ipotesi di cui all’art. 32 del D.P.R. 600/1973, tra cui (a titolo esemplificativo):

DISPOSIZIONE

(art. 32 del D.P.R. 600/1973)

FATTISPECIE

comma 1, n. 2)

invito a comparire di persona o per mezzo di rappresentanti per fornire dati e notizie rilevanti ai fini dell'accertamento nei loro confronti, anche relativamente ai rapporti ed alle operazioni i cui dati, notizie e documenti sono stati acquisiti per mezzo delle c.d. “indagini finanziarie”

comma 1, n. 3)

invito a esibire o trasmettere atti e documenti rilevanti ai fini dell'accertamento

comma 1, n. 4)

invio di questionari relativi a dati e notizie di carattere specifico rilevanti ai fini dell'accertamento anche di altri contribuenti con i quali siano stati intrattenuti rapporti

comma 1, n. 6)

richiesta di copie o estratti degli atti e dei documenti depositati presso i notai, i procuratori del registro, i conservatori dei registri immobiliari e gli altri pubblici ufficiali

Diversamente, non risultano sospesi – per espressa previsione normativa – i termini per:

- le richieste effettuate nell’ambito dei c.d. “controlli sostanziali” (attività di accesso, ispezione e verifica), così come

- le procedure di rimborso dell’IVA.

Esempio – indagine documentale

Un professionista ha ricevuto dall’Agenzia delle Entrate, in data 20.07.2023, un questionario relativo ai suoi rapporti con alcuni clienti in un precedente periodo d’imposta: la scadenza per la produzione delle risposte è stata fissata in 30 giorni (18.08.2023).

In considerazione della sospensione dei termini dal 01.08.2023, il riscontro al questionario da parte del professionista dovrà essere fornito entro il 21.09.2023.

PERIODO

GIORNI

TOTALE

20.07.2023 – 31.07.2023

12

30 gg.

01.08.2023 – 04.09.2023

0 (sospensione)

04.09.2023 – 21.09.2023

18

Sospensioni termini agosto: la sospensione degli avvisi bonari

Vi è poi un’ulteriore sospensione, sempre dal 1° agosto al 4 settembre di ogni anno (quindi anche per il 2023), per i versamenti e per le richieste di chiarimenti collegati:

- ai c.d. avvisi bonari – ossia gli esiti derivanti dai controlli automatici (art. 36-bis del D.P.R. 600/1973 per le imposte dirette e all’art. 54-bis del D.P.R. 633/1972 per l’IVA) e dai controlli formali (art. 36-ter del D.P.R. 600/1973);

- agli avvisi di liquidazione relativi ai redditi a tassazione separata (art. 1, comma 412 della Legge 311/2004).

Si ricorda che, in caso di scelta per la ricezione dell’avviso bonario in via telematica attraverso l’intermediario – con barratura dell’apposita casella nel frontespizio del modello di dichiarazione – i 30 giorni non decorrono dalla data di ricezione dell’atto, iniziando dopo 60 giorni dalla data in cui l’avviso è stato ricevuto dall’intermediario stesso.

Anche per la disciplina in esame, che si sostanzia in una “sospensione”, va considerato che, qualora il termine di 30 giorni per adempiere a quanto richiesto dall’avviso bonario, oppure fornire gli appositi chiarimenti all’Agenzia delle Entrate, inizi a decorrere nel periodo che va dal 01.08.2023 al 04.09.2023, lo stesso slitterà al 04.09.2023 (termine del periodo di sospensione).

Esempio – avviso bonario inviato ante sospensione

Un avviso di irregolarità è stato notificato al contribuente il 25.07.2023.

Il versamento delle somme (o la fornitura di chiarimenti all’Amministrazione finanziaria) potrà avvenire entro il 26.09.2023.

PERIODO

GIORNI

TOTALE

25.07.2023 – 31.07.2023

7

30 gg.

01.08.2023 – 04.09.2023

0 (sospensione)

01.09.2023 – 26.09.2023

23

Esempio – avviso bonario inviato post sospensione

Un avviso di irregolarità è stato notificato al contribuente il 10.08.2023.

Il versamento delle somme (o la fornitura di chiarimenti all’Amministrazione finanziaria) potrà avvenire entro il 03.10.2023.

PERIODO

(escluso il giorno iniziale ed incluso il giorno finale)

GIORNI

TOTALE

10.08.2023 – 04.09.2023

0 (sospensione)

30 gg.

04.09.2023 – 03.10.2023

30

FATTISPECIE

TIPOLOGIA

PERIODO

Art. 37, comma 11-bis, primo periodo del D.L. 223/2006

Proroga versamenti

01.08.2023 – 21.08.2023

(il giorno 20.08.2023 cade di domenica)

Art. 37, comma 11-bis, secondo periodo del D.L. 223/2006

Sospensione termine di produzione documenti e informazioni verifiche fiscali

(non “sostanziali”)

01.08.2023 – 04.09.2023

Art. 7-quater, comma 17 del D.L. 193/2016

Sospensione termine versamento/fornitura informazioni a seguito del ricevimento di avvisi bonari

01.08.2023 – 04.09.2023

-

Bando “BIT” INAIL innovazione: elenco ammessi

E' stata pubblicata il 14 luglio 2023 la graduatoria definitiva dei soggetti ammessi al finanziamento del Bando BIT INAIL – ARTES 4.0 N1 – 2022 finanziato con 2 milioni di euro con il Bando pubblicato dall'INAIL il 7 novembre 2022.

Il bando viene realizzato in collaborazione con il centro di competenza ARTES 4.0, e mira a incentivare progetti di ricerca industriale e sviluppo sperimentale tramite l’utilizzo delle tecnologie Impresa 4.0,finalizzati al miglioramento delle condizioni di salute e sicurezza dei lavoratori e alla riduzione degli infortuni nei luoghi di lavoro

I contributi del Bando BIT andranno a coprire fino al 50 % delle spese sostenute dalle imprese.

Con il riepilogo sui requisiti dei progetti le spese ammissibili le modalità di partecipazione, riportiamo all'ultimo paragrafo l'elenco dei progetti ammessi .

Qui la graduatoria completa ammessi/non ammessi.

Bando BIT cos’è – requisiti imprese – importo finanziamenti

Il Bando Innovazione Tecnologia (BIT) ha l’obiettivo di finanziare progetti di ricerca industriale e di sviluppo sperimentale sui temi della salute e sicurezza sul lavoro. E' gestito da Artes 4.0 che è una Associazione senza scopo di lucro riconosciuta dal Ministero dello sviluppo economico, nel quadro degli interventi connessi al Piano nazionale Industria 4.0

Ad ARTES 4.0 sono associati, oltre all’Inail, strutture universitarie in centri di ricerca ed istituti di formazione ad elevata qualificazione, fondazioni e partner industriali

Il bando è aperto a tutte le imprese , dalle MPMI alle grandi imprese che, alla data di presentazione della domanda, abbiano una stabile organizzazione in Italia e possiedono gli specifici requisiti economici e di onorabilità previsti dal Bando.

Nel caso di aggregazioni di più soggetti beneficiari, il mancato possesso dei requisiti da parte di un singolo proponente determinerà l’inammissibilità della domanda.

IMPORTO FINANZIAMENTI

La dotazione finanziaria disponibile messa a disposizione da Inail, è pari complessivamente a 2.000.000 €.

Il contributo è concesso ed erogato alle imprese beneficiarie nella misura del 50 per cento delle spese sostenute, con:

- importo minimo non inferiore a euro 100.000 e

- importo massimo non superiore a euro 140.000.

I progetti devono prevedere il coinvolgimento diretto del CC ARTES 4.0 e il ricorso alle competenze e alle strumentazioni del CC nella misura non inferiore al 20% delle spese ammissibili a copertura dei servizi forniti (vedi elenco all’art. 1 del Bando).

I proponenti potranno richiedere l’erogazione del contributo economico:

- in una unica soluzione al termine del progetto;

- in alternativa, su un unico Stato Avanzamento Lavori (SAL) intermedio non inferiore al 50% del totale

È possibile richiedere l’erogazione di una quota a titolo di anticipazione, nel limite massimo del 30 % del contributo richiesto, compatibilmente con la disponibilità delle risorse finanziarie, previa presentazione di fideiussione bancaria o polizza assicurativa, a favore di Inail.

Bando Bit INAIL: aree tematiche e termini per i progetti

I progetti ammissibili al finanziamento dovranno preferibilmente essere coerenti con almeno una delle seguenti aree tematiche.

- a. Robotica e macchine collaborative

- b. Intelligenza Artificiale

- c. Sistemi di controllo model-based per sistemi multivariabili

- d. Tecnologie per l’ottimizzazione real-time di processo

- e. Applicazioni e tecnologie per archiviazione ed elaborazione di dati

- f. Infrastrutture software di base

- g. Tecnologie per la cyber-security

- h. Realtà aumentata e virtuale e sistemi di telepresenza multisensoriale

- i. Tecnologie robotiche e di realtà aumentata e di sistemi di sensori per la manutenzione predittiva e training

- j. Sensori realizzabili con diverse tecnologie

- k. Sviluppo e caratterizzazione materiali avanzati

- l. Digitalizzazione e robotizzazione di processi

- m. Tecnologie, reti e sistemi e comunicazione, wireless e wired

I progetti devono prevedere:

- un piano di intervento concreto, dettagliato in investimenti, costi e tempi;

- una esposizione chiara dei benefici che il progetto di innovazione avrà nell’ambito della prevenzione e del contrasto degli infortuni e delle malattie professionali e in generale in materia di salute e sicurezza sul lavoro,

- un livello di maturità tecnologica (Technology readiness level, “TRL”) in un intervallo tra TRL 5 e TRL 8;

- il coinvolgimento del Centro di Competenza ARTES 4.0 per lo svolgimento delle attività di ricerca contrattuale, consulenza tecnologica e supporto.

Saranno valutati con particolare favore i progetti la cui realizzazione avrà riflessi in termini di transizione ecologica e sostenibilità ambientale, riduzione dell’inquinamento, riduzione di inefficienze, sprechi e costi, anche in termini di miglioramento della qualità dei processi e dei prodotti.

Inoltre, l’investimento oggetto dell’agevolazione deve essere realizzato e localizzato nel territorio nazionale italiano.

REALIZZAZIONE E RENDICONTAZIONE DEL PROGETTO

I benefici sono concessi, per un periodo di 18 (diciotto) mesi prorogabili di ulteriori 6 (sei) mesi, previa richiesta, adeguatamente motivata da parte del soggetto proponente o del capofila nel caso di partenariato di imprese.

Le spese relative al progetto ammesso al finanziamento sono rendicontabili a partire dalla data di avvio del progetto.

Bando INAIL BIT come fare domanda

Le domande vanno inviate esclusivamente in modalità telematica sulla piattaforma dedicata , previa registrazione, a partire dal 7 novembre 2022

I soggetti proponenti devono compilare entro e non oltre il

16 gennaio 2023il 13 FEBBRAIO 2023 ore 17.00 gli allegati elencati di seguito:- Allegato 1 (Domanda dei benefici)

- Allegato 2 (Anagrafica e Dichiarazione sostitutiva relativa ai requisiti di ammissibilità)

- Allegato 3 (Idea progettuale “Abstract”)

- Allegato 4 (Scheda progettuale completa)

- Allegato 5 (Budget della proposta progettuale). ( uno tra i seguenti allegati sulla base della categoria di aiuto in cui ricade il progetto proposto:

- Allegato 5.A_Budget per proposte progettuali relative di ricerca industriale e sviluppo sperimentale (Art. 25 del Regolamento europeo GBER n. 651/2014)

- Allegato 5.B_Budget per proposte progettuali relative all’innovazione a favore delle PMI (Art. 28 del Regolamento europeo GBER n. 651/2014)

- Allegato 5.C_Budget per proposte progettuali relative all’innovazione dei processi e dell’organizzazione (Art. 29 del Regolamento europeo GBER n. 651/2014)

- Allegato 6 (Delega del sottoscrittore)

- Allegato 7 (Dichiarazione d’intenti per la costituzione dell’ATS/ATI/altra forma contrattuale equipollente)

Ulteriori approfondimenti , faq e bando integrale con tutti gli allegati sono disponibili nel portale di ARTES 4.0 "retecompetencecenter4-0"

Bando INAIL BIT requisiti di ammissibilità e di valutazione

La selezione delle proposte è suddivisa in 2 Fasi:

Fase 1: verifica dei requisiti preliminari di ammissibilità previsti dall’art. 10.1.

Fase 2: valutazione tecnico-scientifica delle proposte progettuali

Nella Fase 1 saranno valutati i seguenti requisiti

- Ricezione di tutti i documenti richiesti dal Bando e firma delle dichiarazioni sul possesso dei criteri di ammissibilità

- Ricorso ai servizi forniti da ARTES 4.0 nella misura non inferiore al 20% delle spese ammissibili*

- Allineamento dei temi delle proposte con gli obiettivi e le aree tematiche del Bando

- di maturità tecnologica (TRL) (deve essere compreso in un intervallo tra TRL 5 (TRL iniziale) e TRL 8 (TRL finale).

- Criticità non superabili sulla compatibilità etico/normativa e scientifica della proposta riguardo la salute e sicurezza sul lavoro.

Nella Fase 2 la commissione di esperti valutera aspetti di ideoneità dell'idea progettuale e tecnico scientifici come segue:

a- CRITERI DI IDONEITÀ CRITERI DI IDONEITÀ DELL’IDEA PROGETTUALE

- Idoneità tecnico-scientifica del progetto proposto sulla base delle tematiche del Bando

- Innovazione della soluzione proposta rispetto alle alternative esistenti nell’ambito della salute e sicurezza sul lavoro in funzione del contesto applicativo

- Fattibilità e replicabilità della proposta progettuale nell’ambito della salute e sicurezza sul lavoro

b -CRITERI DI VALUTAZIONE TECNICO SCIENTIFICA CRITERIO DI VALUTAZIONE – PUNTEGGIO MASSIMO e MINIMO

- Qualità tecnico-scientifica del progetto proposto in termini di chiarezza ed effettiva perseguibilità degli obiettivi rispetto alla tematica della salute e sicurezza sul lavoro: punteggio max 20 minimo 12

- Grado di innovazione del progetto:punteggio max 20 minimo 12

- Fattibilità tecnologica del progetto proposto punteggio max 12 minimo 8

Bando BIT 2022 Elenco progetti ammessi

Riportiamo l'elenco dei progetti ammessi al finanziamento con le relative aziende proponenti .

Qui il pdf completo con ammessi e non ammessi.

ID PROPOSTA- ESITO – SOCIETÀ PROPONENTE/I

9158 Ammessa NUOVA SIMAT S.r.l.

9167 Ammessa GLOBAL SERVICE S.r.l.

8750 Ammessa UBIQUICOM S.r.l.

9155 Ammessa Smart Track S.r.l.

9116 Ammessa MEDIATE S.r.l.

8753 Ammessa E.S.TR.A. SPA – Generale Sistemi S.r.l.

8830 Ammessa VISUAL ENGINES S.r.l.

9032 Ammessa KIWIBIT S.r.l.

9135 Ammessa Geckosoft S.r.l.

8751 Ammessa SEA SOLUZIONI ECO AMBIENTALI S.r.l.

9156 Ammessa Next Generation Robotics S.r.l.

8771 Ammessa Gruppo Ecosafety S.r.l.

9153 Ammessa VLAB S.r.l. (impresa proponente singola)

8793 Ammessa EXTERYO S.r.l.

8933 Ammessa Sigma Ingegneria S.r.l. Unipersonale

9113 Ammessa AME ADVANCED MICROWAVE ENGINEERING S.r.l.

8630 Ammessa K-Digitale S.r.l. – Idea-Re S.r.l.

L'avviso informa che tutte le aziende riceveranno una comunicazione via mail nelle prossime settimane